エピルビシン市場のグローバルな成長に影響を与える主な地域的傾向は何ですか?

エピルビシン市場は、地理的に西ヨーロッパ、東アジア、北米の 3 つの主要地域に分かれています。市場でトップの地位を占めるのは、医療インフラが整備され、がん検診率が高く、がん研究への政府支出が最も多い北米です。この地域でトップの地位を占める国は米国で、エピルビシンは日常的な化学療法で最大限に活用されています。

東アジアは、医療支出の増加、癌の発生率の上昇、および癌治療の導入に対する政府支援により、成長している市場です。韓国、日本、中国は、癌治療薬の開発への投資を増やし、市場成長の成長拠点となっています。

西ヨーロッパも、洗練された医療政策と医薬品需要の高さがエピルビシンの適用基盤となり、市場の発展に有利な状況にあります。ドイツ、フランス、英国は、一般的な認識、早期発見、治療へのアクセスという点で、西ヨーロッパの先進国です。

エピルビシン市場セグメントの成長を推進する主な用途は何ですか?

エピルビシンは乳がん治療において非常に広く使用されており、製品セグメンテーションは乳がん、肝がん、膀胱がん、その他に分類されています。このうち、乳がんは最も高い発症率と化学療法の広範な適用により、最も広く使用されています。肝がんや膀胱がんも、これらの疾患の高発症地域において大きな市場牽引力を有しています。

エピルビシン市場の最も急速に成長しているサブセグメントは、乳がんの治療です。これは、世界的な乳がん患者の増加、治療レジメンの最適化の進展、およびエピルビシンが術前化学療法と術後化学療法で頻繁に使用されているためです。

エピルビシンを他の化学療法薬と組み合わせた併用療法の採用拡大も、薬剤の需要を増加させています。エピルビシンの効果向上と心毒性の低減を目的とした臨床試験の増加も、このセグメントの成長を後押ししています。

開発におけるもう一つの注目分野は、膀胱がんの治療における薬剤の使用です。特に、膀胱腫瘍の経尿道切除術後の再発予防に広く使用される膀胱内化学療法において注目されています。膀胱がんの発症率、特に高齢者における発症率の増加により、エピルビシンは泌尿器腫瘍学においてより広く使用されるようになっています。

現在のエピルビシン市場の成長を推進する主な課題と機会は何でしょうか?

しかし、エピルビシンには、アントラサイクリン療法の副作用など、解決すべき課題もいくつかあります。心毒性が主な懸念事項であり、望ましくない事象を制限するための、他の製剤技術や混合剤の研究が求められています。さらに、バイオシミラーやジェネリック医薬品の参入は、ブランドエピルビシン製剤に悪影響を及ぼす可能性があります。

癌の有病率が上昇し、併用療法が拡大し、個別化治療が普及する中、エピルビシン市場は 2035 年まで毎年成長を続けるでしょう。売上高に関しては、北米が引き続き業界トップの座を維持するでしょうが、医療施設のアクセスが改善し、患者の疾患に対する意識が高まっていることから、東アジア地域で最も高い成長が見込まれます。

乳がん治療は、疾患の広範な発生率と化学療法プロトコルの継続的な進歩により、最も急速に成長する応用分野として継続します。安全性が高く効果的な薬物送達システムを備えた製剤のイノベーションの増加が市場の未来を定義し、エピルビシンは今後数十年、腫瘍治療の構成要素として位置付けられるでしょう。

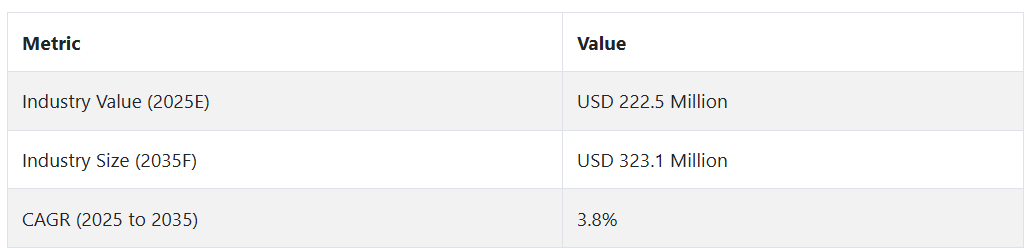

エピルビシン市場の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

グローバルエピルビシン市場は、2020年から2024年にかけて、がん、特に乳がん、リンパ腫、胃がんの発生率上昇を主な要因として、一貫して成長しました。アントラサイクリン系化学療法剤であるエピルビシンは、併用療法での有効性から、がん治療の標準的なプロトコルに採用されています。この期間は、がん治療法の進歩、世界的な医療費の増加、市場におけるジェネリック医薬品の増加により、緩やかな成長が見られました。

2025年から2035年にかけて、エピルビシン市場は、オーダーメイドの抗がん剤、人工知能による創薬、バイオシミラーの生産により、大きく変化すると予想されます。規制の強化や環境への関心の高まりも、製造およびサプライチェーンに深刻な影響を及ぼします。アジア太平洋、ラテンアメリカ、中東の新興経済国は、国内医療インフラの整備が進むにつれて、需要が拡大すると予想されます。

将来の市場見通し

2025年から2035年にかけてのエピルビシン市場は、いくつかの革新的なトレンドの影響を受けるでしょう。バイオシミラーおよびジェネリック医薬品に対する規制アプローチは変化し続け、市場での競争を促進するでしょう。製薬業界は、患者の治療成果と持続可能性の向上のために、AIを活用した医薬品開発と生分解性薬物送達システムの重要性を引き続き強調するでしょう。

さらに、開発途上国の医療インフラの拡充により、特にアジア太平洋、南米アメリカ、アフリカ諸国の経済圏において、需要はさらに高まるでしょう。従来型の化学療法が引き続き採用される中でも、市場は精密医療に重点を置き続け、エピルビシンはより標的を絞った薬剤に採用されるようになるでしょう。

委託製造機関(CMO)の機能は、コスト効率が高く、拡張可能な製造を提供する上で重要な役割を果たすでしょう。ナノ医療の専門バイオテクノロジー企業との医薬品提携により、アントラサイクリン誘導体から派生した次世代医薬品の開発が急速に進むでしょう。それとは別に、医薬品の安全性と環境への配慮がますます重視されるようになることで、企業は廃棄物の削減とプロセスの持続可能性の観点から、革新的なアプローチを設計するようになるでしょう。

2035年のエピルビシン市場は、薬剤および適用分野によって区分され、引き続き腫瘍学関連分野が主流となるものの、一般的な医療ニーズに合わせて変化していくでしょう。

国別見通し

米国

米国は、確立された医療インフラ、癌の罹患率の高さ、研究開発費の高さから、エピルビシン市場をリードしています。

乳がんや胃がんの発生率の増加、およびより強力な癌治療の開発に関する政府の方針が、成長に大きく影響しています。大手製薬企業の存在と、癌治療に対する保険適用範囲の拡大も、市場の成長をさらに後押ししています。

一方、新薬およびジェネリック医薬品に関する FDA の厳格な基準は、価格と市場参入を規制する点で、市場の動向に影響を与えています。個別化医療とバイオシミラーの開発が、米国市場を形作る主な要因となっています。

ドイツ

ドイツは、製薬産業が確立され、先進的ながん治療施設を有する、ヨーロッパ最大のエピルビシン市場です。高齢者にがんが多いという認識から、化学療法薬の需要はさらに堅調です。ドイツの公的医療制度によるがんの一斉治療、大手製薬企業や研究機関の存在が、この分野の研究開発を保証しています。

これに加えて、バイオシミラーや新形状の医薬品が大量に迅速に採用されていることが、市場動向に革命をもたらしています。医薬品の価格設定、市場参入、入手は、欧州医薬品庁(EMA)およびドイツ保健当局(BfArM)の規制により、市場の成長に直接的な影響を与えています。

中国

中国は、医療インフラの整備とそれに伴うがん患者数の増加により、非常にダイナミックなエピルビシン市場です。同国では乳がんの発生率が上昇しており、化学療法に有効な薬剤の需要の要因としてトップを占めています。

医薬品製造セクターの成長、がんおよびバイオテクノロジーの研究費、ジェネリック医薬品の製造に対する政策支援、市場開放の進展などが、市場成長の要因となっています。

ジェネリック医薬品の製造規則の簡素化や市場開放の進展も、企業の成長を後押ししています。国家医薬品監督管理局(NMPA)の承認により医薬品へのアクセスが拡大したものの、市場参入の規制と価格管理は、中国市場における競争力と利益率の要因として継続しています。

日本

日本の癌治療薬市場は、医療費の増加と癌治療技術の進歩により、継続的な拡大が見込まれています。癌に特化した治療法の需要の高まりと、癌および新薬の研究に対する政府の支援が、市場を牽引しています。

人口の高齢化に伴い、癌患者数が増加しており、エピルビシンなどの効率的な化学療法薬の需要がさらに高まっています。さらに、癌専門病院での治療が市場成長を推進しています。PMDA による規制は、新世代の医薬品を販売・活用する製薬企業にとって、日本への参入の門戸となっています。

国別インサイト

エピルビシンの需要は、化学療法プロトコルで使用されるがん治療薬に対する市場需要の高まりによって支えられています。厳格な規制承認プロセスにより、医薬品の安全性と有効性が確保され、市場での入手可能性を高めるジェネリック医薬品の生産が促進されています。

併用療法やリポソーム製剤の製造などの技術の進歩により、治療の有効性が向上し、この薬剤の適応症が増えています。さらに、標的療法、バイオシミラー、個別化医療の需要の高まりなどの地理的傾向が、新興かつ成長著しいがん治療薬市場セグメントであるエピルビシン市場の将来を決定づけています。

カテゴリー別市場見通し

エピルビシン市場セグメントの見通し

投与量別 – 100mg/バイアルが市場を支配しています

すべての投与量セグメントのうち、100mg/バイアルの製剤が最も高い成長率を示しています。これは主に、化学療法レジメンにおいて標準化された高用量が、治療サイクルごとに投与する必要のあるバイアルの数を減らすため、最も広く使用されているためです。

100mg/バイアルは、肝臓がんや乳がんなどの癌治療において、手頃な価格と効率性から、腫瘍科や病院で最も好まれる濃度です。また、この濃度は、さまざまな濃度のバイアルを多数準備するよりも投与が簡単で、準備に要する時間も短いため、医師にも好まれています。

用途別 – 乳がんが最大のシェアを占める

乳がんは、世界中で症例数が増加しており、初期治療や補助療法としての化学療法の利用が増加していることから、エピルビシンの用途として最も急成長を続けています。乳がんの早期発見の改善と診断の感度の向上が、エピルビシンの需要を牽引する主な要因となっています。

また、エピルビシンが他の細胞毒性薬と組み合わせて広く使用される併用化学療法プログラムの増加も、その成長を促進しています。規制当局への申請や、著名ながん治療ガイドラインへの掲載も、この成長に拍車をかけています。

流通チャネル別 – オンライン薬局が急成長

オンライン薬局は、医療サービスのデジタル化や処方薬のオンライン薬局の人気の高まりにより、最も急速な成長を遂げています。オンライン薬局は、競争力のある価格、宅配サービス、正確な処方箋チェックなどのサービスも提供しており、長期治療を受けているがん患者にとって魅力的な選択肢となっています。この傾向は、医薬品のオンライン販売を可能にする規制制度が整備されている先進国において最も顕著に見られます。

競争分析

世界のエピルビシン市場は、がん治療薬の製造に従事する大手製薬会社で構成されています。アントラサイクリン系化学療法薬であるエピルビシンは、乳がん、胃がん、肉腫の治療に広く使用されています。この市場は、化学療法薬の需要を刺激する世界的ながんの発生率の上昇によって支配されています。

さらに、主要特許の期限切れによりジェネリック医薬品の製造が増加し、競争がさらに激化しています。新製剤の発売や薬剤送達システムの進歩も市場動向に影響を与えています。企業は市場でのカバー範囲を拡大し、医薬品の安定した供給を確保するため、サプライチェーンの拡張を進めています。

競争環境は、グローバルな製薬大手と国内企業から構成され、薬剤の有効性、バイオシミラー製造、コスト削減、サプライチェーン最適化に注力して市場シェアを維持しています。

この市場の主要企業としては、Pfizer, Inc., Teva Pharmaceutical Industries Ltd, Salius Pharma Pvt Ltd, Areva Pharmaceuticals, Mylan N. V., Hikma Pharmaceuticals PLC, Fresenius Kabi AG, Hologic Inc, and Miracalus Pharma Pvt.などが挙げられます。

主要企業動向

ファイザー・インク

ファイザー・インクの特許取得済み製品「Ellence®(エピルビシン塩酸塩)」は、主に乳がん治療に用いられています。ファイザーはバイオシミラーとがん研究に強くコミットしており、がん治療のさらなる進展を目指して新たな発見に積極的に取り組んでいます。化学療法薬のグローバルな需要増加に対応するため、同社は製造施設を拡大し、より大規模なロットでの供給を可能にし、供給量の変動を防止しています。

テバ・ファーマシューティカル・インダストリーズ

テバ・ファーマシューティカル・インダストリーズは、手頃な価格の化学療法薬を提供する、エピルビシンのトップジェネリック医薬品販売会社です。同社は、高い規制順守レベルを備えた手頃な価格の治療薬の提供を専門としています。テバは、バイオシミラー分野での市場シェアの拡大を継続しており、世界中でがん治療薬を利用可能にするという目標に向けて、また一歩前進しています。

サリウス・ファーマ・プライベート・リミテッド

サリウス・ファーマ・プライベート・リミテッドは、インドとアジアを中心に主要なジェネリックがん治療薬サプライヤーの一つです。同社は生産能力の拡大に投資し、化学療法薬を低価格で提供することを目指しています。低コスト製品戦略により、サリウス・ファーマは高品質なジェネリックがん治療薬の需要増加を考慮し、新規市場での市場基盤を確立しています。

アレバ・ファーマシューティカルズ

アレバ・ファーマシューティカルズは、特に貧困地域において、低コストの化学療法薬を提供するリーディングカンパニーでもあります。低コストの癌治療へのアクセスが依然として重要な課題となっているアフリカおよびラテンアメリカでは、同社の市場が拡大しています。パートナーシップと生産能力の拡大により、アレバ・ファーマシューティカルズは、癌治療の世界的なアクセス向上に努めています。

Fact.MR は、最近発表したレポートで、各地域におけるエピルビシン市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

エピルビシン市場調査のセグメント化

- 投与量別:

- 10mg/バイアル

- 50mg/バイアル

- 100mg/バイアル

- 200mg/バイアル

- 用途別:

- 乳がん

- 肝臓がん

- 膀胱がん

- その他

- 流通チャネル別:

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年までのグローバル市場需要分析および2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 投与量

- 用途

- 販売チャネル

- 投与量別

- 10mg/バイアル

- 50mg/バイアル

- 100mg/バイアル

- 200mg/バイアル

- 用途別

- 乳がん

- 肝臓がん

- 膀胱がん

- その他

- 脳損傷

- その他の損傷

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国における投与量、用途、流通チャネル別売上予測(2035年まで)

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

- Pfizer, Inc.

- Teva Pharmaceutical Industries Ltd

- Salius Pharma Pvt Ltd

- Areva Pharmaceuticals

- Mylan N. V.

- Hikma Pharmaceuticals PLC

- Fresenius Kabi AG

- Hologic Inc

- Miracalus Pharma Pvt.

| ※参考情報 エピルビシンは、抗生物質の一種であり、主に抗癌剤として使用されています。エピルビシンは、アントラサイクリン系の薬剤に分類され、特に悪性腫瘍の治療において非常に効果的です。この薬剤は、もともとは土壌中の放線菌から分離されたドキソルビシンを基にして開発されましたが、構造的にはわずかに異なり、毒性が軽減されることが目的とされています。 エピルビシンの化学構造は、ドキソルビシンと同様にアントラセンの核を持っていますが、その付加基の違いにより、薬剤の生物学的特性が変わり、特定の腫瘍に対する有効性が向上しています。この薬剤は、主に癌細胞のDNAに結合し、その合成を阻害することによって抗腫瘍効果を示します。具体的には、エピルビシンは、DNAの二重らせんにインターカレートすることによって、その構造を変化させ、細胞周期における癌細胞の増殖を阻止します。 エピルビシンは、乳癌、胃癌、肺癌、卵巣癌など、さまざまな固形腫瘍の治療に使用されます。特に乳癌に対する効果が広く認められており、術後補助療法や化学療法において、他の薬剤と組み合わせて使用されることが多いです。また、エピルビシンは、抗癌剤の効果を高めるために、シスプラチンやパクリタキセルといった他の抗癌剤と併用されることもあります。 エピルビシンの使用方法には、静脈内注射や点滴が一般的であり、患者の体重や腫瘍の種類に応じて投与量が調整されます。治療中は、血液検査を通じて、白血球数や肝機能を定期的にモニタリングする必要があります。副作用としては、骨髄抑制による感染症リスクの増加、吐き気、脱毛、口内炎などが報告されています。特に心毒性があるため、心疾患のある患者には注意が必要です。 エピルビシンに関連する技術として、放射線療法や免疫療法などがあります。放射線療法は、癌細胞に局所的に高エネルギー放射線を照射し、細胞を破壊する方法です。免疫療法は、患者の免疫システムを活性化させることによってがん細胞を攻撃する治療法であり、エピルビシンと併用することで相乗効果が期待されています。 また、個別化医療の進展とともに、エピルビシンの効果を最適化するためのバイオマーカーの研究も行われています。ある腫瘍特有の遺伝子変異やタンパク質発現パターンを解析し、エピルビシンの感受性を評価する試みが進行中です。これにより、患者ごとの最適な治療法を提案できる可能性が広がっています。 さらに、エピルビシンに関する研究は、効果の向上だけでなく、副作用の軽減にも重点が置かれています。ナノ粒子を用いた薬物送達システムの開発が進んでおり、これにより副作用を抑えることが期待されています。ナノ粒子は、薬剤を特定の腫瘍組織に集中させることができ、周囲の正常組織への影響を最小限に抑えることが可能です。 このように、エピルビシンは、抗癌剤としての非常に重要な役割を果たしています。将来的には、この薬剤の効果を向上させるための新しい技術や治療法が開発されていくことでしょう。エピルビシンの進展と、新たな治療の可能性に期待が寄せられています。 |