最近の技術革新は、多発性硬化症(MS)患者の生活の質を著しく向上させており、予測期間中に治療市場において大幅な成長機会を生み出すと予想されています。アシストロボットアーム、スマートフォンアプリ、音声コマンドインターフェース、経頭蓋直流刺激(tDCS)などの神経治療技術は、患者ケアと症状管理を革命的に変革しています。

MSのグローバルな有病率の増加と、効果的で革新的な薬物療法への需要の高まりが、市場成長の主要な要因となっています。MS国際連盟(MSIF)によると、MS患者の数は2013年の230万人から2020年に280万人へ増加し、2023年には290万人に達すると推計されています。この上昇傾向は、高度な治療オプションの緊急な必要性を浮き彫りにし、MS治療薬市場の拡大を後押ししています。

MS治療薬市場の成長は、特に革新的な薬の開発を目指す主要製薬企業による研究開発への投資増加によりさらに加速されています。さらに、新製品の発売、治療へのアクセス向上を目指す政府の取り組みの拡大、医療インフラの改善が、グローバル市場拡大に寄与しています。

臨床診断技術の発展と医療費の増加も、市場開発を加速させています。効果的な経口薬と副作用の少ない注射薬の可用性は、患者が症状を効率的に管理できるようになり、強い需要を喚起しています。この傾向は、特にジェネリック医薬品とバイオシミラーセグメントにおいて、新規参入企業の市場参入を促進しています。

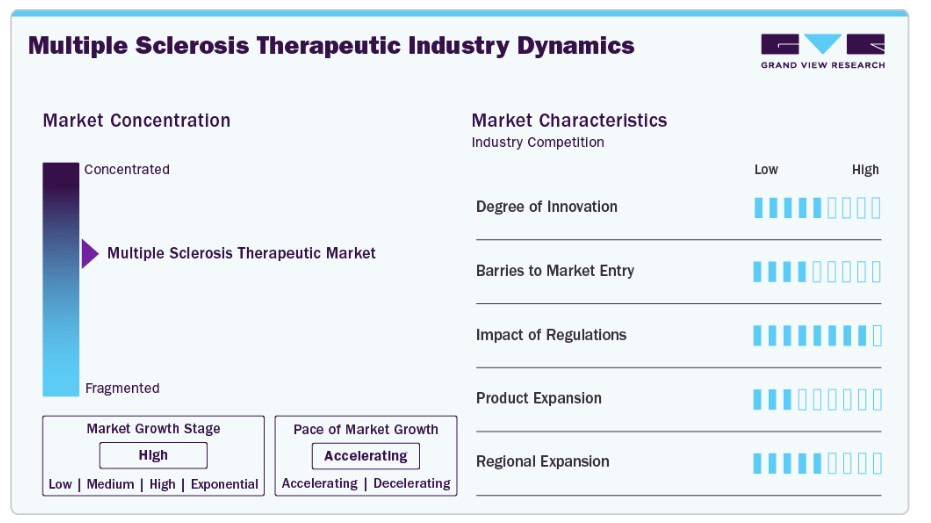

市場集中度と特徴

多発性硬化症(MS)治療薬市場は、次世代の免疫調節剤、モノクローナル抗体、S1P受容体調節剤の登場により、急速な変革を遂げています。疾患修飾療法(DMT)は、従来の注射剤から経口剤や長時間作用型生物製剤へと拡大し、患者の服薬遵守率と生活の質を向上させています。B細胞除去剤(例:オクレリズマブ、オファツムマブ)やBTK阻害剤などの革新的な療法は、再発寛解型MS(RRMS)や進行型MSの治療成績を著しく改善しています。バイオマーカーとプレシジョンメディシン(精密医療)の進展により、疾患活動性や遺伝的プロファイルに基づくより個人に合わせた治療レジメンが可能となり、長期的な疾患管理がさらに改善されています。

MS治療領域への参入は、疾患の複雑で慢性的な性質により、科学的、臨床的、規制上の課題をもたらします。新規DMTの開発には、再発率の低下、疾患進行の遅延、神経機能の維持における有効性を示すための広範な長期臨床試験が不可欠です。バイオロジクスの製造複雑性と厳格な薬物監視要件は、参入障壁をさらに高めています。さらに、バイオジェン、ノバルティス、ロシュなど、強いブランド忠誠心と確立された神経科医ネットワークを有する既存企業との激しい競争は、新規参入企業が市場シェアを獲得するのを困難にしています。

FDAやEMAなどの規制当局は、特に治療選択肢が限られる進行性MSの亜型において、短期的な有効性と長期的な安全性を示す堅固な臨床試験データを要求しています。希少疾病用医薬品指定は、一部の高度な治療法の承認を加速させましたが、製造企業は登録制度や現実世界でのデータ収集を含む市販後義務を履行する必要があります。医療技術評価(HTA)は、特に欧州とカナダにおいて、コスト効果、患者報告アウトカム、質調整生存年(QALY)を基に市場アクセスに大きな影響を及ぼしています。特に高コストのモノクローナル抗体や新規経口療法において、これらの要因は重要です。

MSの治療戦略は、疾患のタイプと重症度によって異なります。伝統的な注射用DMT(例:インターフェロン、グラチラマー酢酸塩)は、特に軽度から中等度の再発寛解型MS(RRMS)で引き続き使用されています。しかし、投与の容易さから、フィンゴリモド、ジメチルフマル酸、テリフルノミドなどの経口薬が好まれる傾向にあります。高効能モノクローナル抗体(例:ナタリズマブ、アレムツマブ)は、進行性のMSに限定して使用されることが多く、高いリスクプロファイルを伴います。古い生物学的製剤のバイオシミラーや経口剤のジェネリック医薬品の登場により、価格競争が激化しており、明確な臨床的優位性やより良い忍容性を示さない限り、新規の高価な療法の採用が困難になっています。

サノフィ、ノバルティス、メルク・アンド・カンパニーなどの主要製薬企業は、アジア太平洋、ラテンアメリカ、中東の新興市場においてMS治療ポートフォリオの戦略的拡大を進めています。これらの拡大は、規制調和、医師教育プログラム、現地保健当局との提携によって支えられています。診断画像検査(例:MRI)や点滴センターなどのインフラ整備は、高効能生物製剤と維持療法へのアクセス拡大を可能にしています。同時に、病院ベースの点滴療法と地域ベースの経口または皮下投与療法の両方を支援する流通モデルが進化しており、サービスが不足している地域でのアクセスと服薬遵守が改善されています。

薬剤クラス洞察

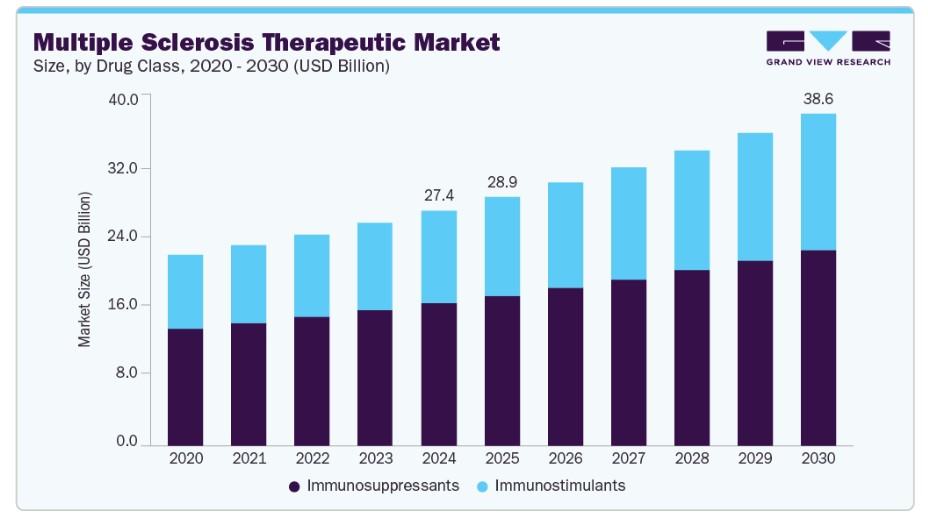

免疫抑制剤セグメントは、2024年に売上高の60.50%を占め、多発性硬化症治療市場を支配しています。免疫抑制剤は、免疫系の活動を抑制し、ミエリンと神経線維への炎症性損傷を制限することで、多発性硬化症(MS)の治療に役割を果たします。これらの薬剤は、第一選択の疾患修飾療法が不十分な進行性または治療抵抗性のケースで一般的に使用されます。このカテゴリーにおける主な薬剤には、アザチオプリン、メトトレキサート、ミトキサントロン、シクロホスファミドが含まれます。新しい生物学的製剤や経口療法ほど広く処方されていませんが、免疫抑制剤はコスト効果と広範な免疫調節作用のため、特定の患者群において依然として重要な役割を果たしています。

免疫刺激剤セグメントは、悪性プラズマ細胞に対する体の免疫応答を強化する能力により、多発性硬化症治療業界の重要な成長ドライバーとして浮上しています。インターロイキン、チェックポイント阻害剤、新規T細胞エンゲージメント剤などの薬剤は、免疫監視の強化と併用療法における有効性から注目されています。免疫療法が多発性硬化症の治療の中心となる中、特に再発性や難治性ケースにおいて、進行中の臨床試験とFDA承認が治療選択肢を拡大しています。免疫ベースの研究への投資拡大とパーソナライズド医療の採用増加は、多発性硬化症治療における免疫刺激剤の需要をさらに加速しています。

投与経路の洞察

2024年に多発性硬化症治療市場で最大の売上高シェア52.50%を占めたのは注射剤セグメントです。注射剤セグメントは、モノクローナル抗体、プロテアソーム阻害剤、免疫療法など、親和性投与を必要とする薬剤の採用拡大を背景に、市場成長の主要なドライバーとなっています。注射剤は、急速な生物学的利用能と標的指向性投与を提供し、進行性または再発例管理において不可欠です。病院やクリニック内の点滴センターの数が増加していること、患者が治療頻度を減少させる長期作用型製剤を好む傾向が、需要をさらに後押ししています。さらに、皮下投与可能な製剤の開発が進むことで、患者の利便性と服薬遵守率が向上しています。その結果、注射剤セグメントは、高度なMS治療レジメンにおける主要な投与経路として、引き続き注目されています。

経口製剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、患者が利便性の高い自宅での治療オプションを好む傾向が背景にあります。経口療法には、レナリドミドやポマリドミドなどの免疫調節剤が含まれ、病院訪問の回数を減らし、点滴関連合併症を軽減することで、生活の質を向上させます。経口プロテアソーム阻害剤と併用療法の進歩は、有効性と服薬遵守率をさらに向上させています。医療システムが患者中心のケアへ移行する中、経口製剤の需要は継続的に増加しています。さらに、新規診断患者と再発/難治性患者に対する経口薬の承認拡大は、特に点滴インフラが限られた地域で市場浸透を加速させています。

流通チャネルの洞察

2024年にMS治療市場で最大の売上高シェア46.50%を占めたのは病院薬局セグメントです。病院は、多発性硬化症の複雑な症例を効果的に管理するためのインフラとリソースを保有しています。病院には、多発性硬化症の診断と治療に専門知識を有する腫瘍科医や血液科医などの専門医療従事者が在籍しています。この専門的なケアにより、患者は自身の状態に最も適した効果的な治療を受けることができます。また、幹細胞移植、標的療法、免疫療法などの先進的な治療オプションへのアクセスが可能であり、これがセグメントの成長を後押ししています。

Eコマースセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.0%で成長すると予想されています。これは、オンライン薬局の採用拡大が主要な成長要因として浮上しているためです。これらのプラットフォームは、特に移動に困難を抱える高齢者や免疫不全患者にとって、重要な医薬品へのアクセスを向上させます。オンライン薬局は利便性、自宅配送、および往往にして低いコストを提供し、免疫調節剤、プロテアソーム阻害剤、または支持療法を含む複雑な治療計画への患者遵守を容易にします。さらに、デジタルプラットフォームは薬剤管理と患者教育を促進し、遵守率と治療成果を向上させます。テレヘルスが拡大し、医療のデジタル化が進む中、オンライン薬局はMS治療の配布においてますます重要な役割を果たす見込みです。

地域別動向

北米は、先進的な医療インフラ、高い疾患認知度、現代療法の広範な採用を背景に、多発性硬化症治療薬市場の世界シェア38.28%を占め、グローバル市場をリードしています。米国は地域内を支配し、活動性や慢性期の多発性硬化症患者に対するプロテアソーム阻害剤、免疫調節剤、モノクローナル抗体、幹細胞移植の採用が拡大しています。病院と専門クリニックが主要な治療拠点として機能し、堅固な償還枠組みによって支えられています。ジョンソン・エンド・ジョンソン、アムジェン・インク、ブリストル・マイヤーズ・スクイブなどの主要企業は、新規薬物の組み合わせや次世代療法を通じてイノベーションと市場成長を促進しています。

米国多発性硬化症治療薬市場動向

2024年、米国は北米の多発性硬化症治療薬市場を支配しました。これは、高度な医療インフラと研究開発への大規模な投資が、患者向けの革新的な療法と治療オプションの開発につながったためです。米国の人口における多発性硬化症の有病率は他の地域に比べて相対的に高く、これにより治療薬の市場規模が拡大しています。さらに、患者と医療従事者における疾患への認識の高まりが、先進的な治療法への需要を後押ししています。2023年3月、ヤンセン・ファーマシューティカルズは、多発性硬化症の発症リスクのある人口の意識向上と健康成果の向上を目的としたキャンペーン「That’s My Word」を立ち上げました。

欧州多発性硬化症治療薬市場動向

欧州の多発性硬化症治療薬市場成長は、研究開発活動の増加、技術革新、および多発性硬化症の疾患と治療に関する意識の高まりに起因しています。政府の支援策やがん研究への資金提供も、市場成長を後押しする重要な役割を果たしています。

イギリスにおける多発性硬化症治療市場は、早期発見と治療オプションの技術的進歩、国内での疾患の有病率増加、医療費支援を目的とした政府の取り組み、継続的な研究努力、および多発性硬化症の認知向上と治療アクセス改善を訴える患者団体の活動により、安定した成長を遂げています。

ドイツの多発性硬化症治療薬市場は、予測期間中に大幅な成長を遂げる見込みです。これは、疾患の発生率の増加、診断と治療オプションの進歩、がんケアを支援する政府の取り組み、医療インフラの整備、および多発性硬化症の新たな有効な治療法を探る研究開発活動が要因です。

フランスの多発性硬化症治療薬市場は、予測期間中に成長が見込まれています。中央集権的な医療政策と病院の支配的地位により、化学療法の代替療法の採用率が高まっています。小児期および早期段階の多発性硬化症のケアが拡大しています。

アジア太平洋地域の多発性硬化症治療薬市場動向

アジア太平洋地域の多発性硬化症治療薬市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。高齢化人口の増加、医療インフラの改善、がんに関する意識の高まりが、市場拡大に寄与しています。

日本の多発性硬化症治療市場は、疾患の有病率増加、治療オプションの進歩、医療費の増加、高齢人口の増加、政府の承認、技術革新などの要因により成長しています。

中国の多発性硬化症治療市場は、診断技術の向上、治療オプションの進歩、医療費の増加、多発性硬化症への意識の高まり、がん医療サービス向上を目的とした政府の支援などにより、堅調な成長が見込まれています。2024年3月、国家医薬品監督管理局(NMPA)は、中国で実施された第II相臨床試験「LUMSICAR STUDY 1」の結果に基づき、CAR-T療法(CARsgen Therapeutics)を承認しました。

ラテンアメリカ多発性硬化症治療薬市場動向

ラテンアメリカの多発性硬化症治療薬産業は、血液悪性腫瘍の認識向上と医療インフラの改善により、大きな変革を遂げています。診断能力と治療オプションの進展は、伝統的療法と革新的な療法の両方の採用を拡大しています。

ブラジル多発性硬化症治療薬市場は、予測期間中に成長が見込まれています。ブラジルは、高度な医療ネットワークとがん治療イニシアチブへの政府支援により、ラテンアメリカMS市場をリードしています。

中東・アフリカ多発性硬化症治療市場動向

MEA地域は、腫瘍学インフラへの投資と血液がんへの認識向上を背景に、MSケアにおいて進展を示しています。伝統的な化学療法は複数の国で継続されていますが、モノクローナル抗体、プロテアソーム阻害剤、免疫調節剤は三次医療施設で徐々に採用されています。HDAC阻害剤と幹細胞移植へのアクセスは、高所得国の一部の専門施設に限定されています。

サウジアラビアの多発性硬化症治療市場は、予測期間中に成長が見込まれています。サウジアラビアは、がん治療と希少疾患ケアへの政府投資が充実しているため、MEA地域におけるMSケアのリーダーです。

主要な多発性硬化症治療企業動向

多発性硬化症治療市場における主要企業には、サノフィ、武田薬品工業株式会社、メルク・アンド・カンパニーなどが含まれます。アッヴィ・インク。主要企業は、合併・買収や他の主要企業との提携など、複数の戦略的イニシアチブを実施しています。

主要な多発性硬化症治療企業:

以下の企業は、多発性硬化症治療市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Biogen

- Bayer AG

- Sanofi

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited.

- Horizon Therapeutics plc

最近の動向

- 2024年2月、ロシュ・ファーマ・インディアは、多発性硬化症の治療薬としてオクレバスを発売しました。これは、インドの多発性硬化症患者さんのニーズに対応するものと期待されています。オクレバスは同社の主要製品の一つで、100カ国以上で発売されており、インドでは原発性進行型および再発型MSの治療に承認されています。

- 2024年2月、ネウラックスファーム・グループは、再発型MSを患う成人患者向けのブリウムヴィを欧州で発売すると発表しました。

- 2023年8月、米国食品医薬品局(USFDA)はTyrukoを承認しました。Tyrukoは、再発型MSを患う成人患者向けのTysabri注射剤の最初のバイオシミラーです。再発寛解型疾患、活動性二次進行型疾患、臨床的に孤立した症候群の治療に承認されています。

グローバル多発性硬化症治療薬市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、グローバル多発性硬化症治療薬市場レポートを、薬剤の種類、投与経路、販売チャネル、地域に基づいてセグメント化しています:

薬剤分類別見通し(売上高、米ドル百万、2018年~2030年)

- 免疫抑制剤

- 免疫刺激剤

投与経路別見通し(売上高、米ドル百万、2018年~2030年)

- 経口

- 注射

- その他

流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)病院薬局小売薬局電子商取引地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 多発性硬化症治療薬市場変数、動向および範囲

3.1. 市場概要/系譜見通し

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.4. 多発性硬化症治療薬市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

3.4.3. パイプライン分析(フェーズ別)

第4章 多発性硬化症治療薬市場:薬剤分類別売上高推計と動向分析

4.1. セグメントダッシュボード

4.2. 多発性硬化症治療薬市場:薬剤分類別動向分析(2024年と2030年、USD百万ドル)

4.3. 免疫抑制剤

4.3.1. 免疫抑制剤市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 免疫刺激剤

4.4.1. 免疫刺激剤市場売上高推計と予測、2018年~2030年(百万ドル)

第5章. 多発性硬化症治療薬市場:投与経路別売上高推計と動向分析

5.1. セグメントダッシュボード

5.2. 多発性硬化症治療薬市場:投与経路別動向分析、2024年と2030年(百万米ドル)

5.3. 経口

5.3.1. 経口市場売上高推計と予測、2018年~2030年(百万米ドル)

5.4. 注射剤

5.4.1. 注射剤市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章 多発性硬化症治療薬市場:流通チャネル推計と動向分析

6.1. セグメントダッシュボード

6.2. 多発性硬化症治療薬市場:流通チャネル動向分析、2024年と2030年(百万米ドル)

6.3. 病院薬局

6.3.1. 病院薬局市場売上高推計と予測、2018年~2030年(百万米ドル)

6.4. 小売薬局

6.4.1. 小売薬局市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. 電子商取引

6.5.1. 電子商取引市場売上高推計と予測、2018年~2030年(百万ドル)

第7章 多発性硬化症治療薬市場:地域別推定値とトレンド分析

7.1. 多発性硬化症治療薬市場シェア(地域別)、2024年と2030年(百万米ドル)

7.2. 北米

7.2.1. 北米多発性硬化症治療薬市場推定値と予測、2018年~2030年(百万米ドル)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国 多発性硬化症治療薬市場規模と予測、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. カナダ 多発性硬化症治療薬市場規模と予測、2018年~2030年 (USD百万)

7.2.4. メキシコ

7.2.4.1. メキシコ 多発性硬化症治療薬市場規模推計と予測、2018年~2030年(USD百万)

7.3. ヨーロッパ

7.3.1. ヨーロッパ 多発性硬化症治療薬市場規模推計と予測、2018年~2030年(USD百万)

7.3.2. イギリス

7.3.2.1. イギリス 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ 多発性硬化症治療薬市場規模予測(2018年~2030年) (百万ドル)

7.3.4. フランス

7.3.4.1. フランス 多発性硬化症治療薬市場規模と予測(2018年~2030年)(百万ドル)

7.3.5. イタリア

7.3.5.1. イタリア 多発性硬化症治療薬市場規模と予測(2018年~2030年) (USD百万)

7.3.6. スペイン

7.3.6.1. スペイン 多発性硬化症治療薬市場規模予測(2018年~2030年) (USD百万)

7.3.7. デンマーク

7.3.7.1. デンマーク 多発性硬化症治療薬市場規模予測(2018年~2030年) (USD百万)

7.3.8. スウェーデン

7.3.8.1. スウェーデン 多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. ノルウェー 多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域 多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国 多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.4.4. インド

7.4.4.1. インド 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.4.5. 韓国

7.4.5.1. 韓国 多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.4.7. タイ

7.4.7.1. タイ 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン 多発性硬化症治療薬市場規模推計と予測、2018年~2030年(百万ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ 多発性硬化症治療薬市場規模推計と予測、2018年~2030年(百万ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア 多発性硬化症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.6.4. アラブ首長国連邦(UAE)

7.6.4.1. アラブ首長国連邦(UAE)多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.5. クウェート

7.6.5.1. クウェート多発性硬化症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル

8.4.1. テバ・ファーマシューティカル・インダストリーズ・リミテッド

8.4.1.1. 参加者の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 最近の動向/戦略的イニシアチブ

8.4.2. ファイザー・インク

8.4.2.1. 企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 最近の動向/戦略的イニシアチブ

8.4.3. バイオジェン

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 最近の動向/戦略的イニシアチブ

8.4.4. ベイヤーAG

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 最近の動向/戦略的イニシアチブ

8.4.5. サノフィ

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 最近の動向/戦略的イニシアチブ

8.4.6. F. ホフマン・ラ・ロシュ株式会社

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 最近の動向/戦略的イニシアチブ

8.4.7. ジョンソン・エンド・ジョンソン・サービス株式会社

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 最近の動向/戦略的イニシアチブ

8.4.8. メルク・アンド・カンパニー株式会社

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 最近の動向/戦略的イニシアチブ

8.4.9. タケダ・ファーマシューティカルズ・カンパニー・リミテッド。

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 最近の動向/戦略的イニシアチブ

8.4.10. ホライズン・セラピューティクス・プラシフィカ

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 最近の動向/戦略的イニシアチブ

表の一覧

表1 二次資料の一覧

表2 略語一覧

表3 グローバル多発性硬化症治療薬市場、薬物分類別、2018年~2030年(百万米ドル)

表4 グローバル多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表5 グローバル多発性硬化症治療薬市場、販売チャネル別、2018年~2030年(百万ドル)

表6 北米多発性硬化症治療薬市場、国別、2018年~2030年(百万ドル)

表7 北米多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表8 北米多発性硬化症治療薬市場、 投与経路別、2018年~2030年(百万ドル)

表9 北米多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表10 米国多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表11 米国多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表12 米国多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表13 カナダ多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表14 カナダ多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表15 カナダ多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表16 メキシコ多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表17 メキシコ多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表18 メキシコ多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(USD百万)

表19 ヨーロッパ 多発性硬化症治療薬市場、国別、2018年~2030年(百万ドル)

表20 ヨーロッパ 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表21 ヨーロッパ 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表22 欧州多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表23 イギリス多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表24 イギリス多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表25 イギリス 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表26 ドイツ 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表27 ドイツ 多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表28 ドイツ 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表29 フランス 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表30 フランス 多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD 百万)

表31 フランス 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD 百万)

表32 イタリア 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD 百万)

表33 イタリア 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表34 イタリア 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表35 スペイン 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表36 スペイン 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表37 スペイン 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表38 デンマーク 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表39 デンマーク 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表40 デンマーク 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表41 スウェーデン 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表42 スウェーデン 多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表43 スウェーデン 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表44 ノルウェー 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD 百万)

表45 ノルウェー 多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD 百万)

表46 ノルウェー 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表47 アジア太平洋地域 多発性硬化症治療薬市場、国別、2018年~2030年 (USD百万)

表48 アジア太平洋地域 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表49 アジア太平洋地域 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 日本 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表52 日本多発性硬化症治療薬市場、投与経路別、2018年~2030年(USD百万)

表53 日本多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(USD百万)

表54 中国多発性硬化症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表55 中国多発性硬化症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表56 中国多発性硬化症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表57 インド 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表58 インド 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表59 インド 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表60 韓国 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表61 韓国 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表62 韓国 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表63 オーストラリア 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(USD百万)

表64 オーストラリア 多発性硬化症治療薬市場、投与経路別、2018年~2030年(USD百万)

表65 オーストラリア 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表66 タイ 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表67 タイ 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表68 タイ 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ 多発性硬化症治療薬市場、国別、2018年~2030年 (百万米ドル)

表70 ラテンアメリカ多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表73 ブラジル多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表74 ブラジル多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表75 ブラジル多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表76 アルゼンチン多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表77 アルゼンチン多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表78 アルゼンチン 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表79 中東・アフリカ 多発性硬化症治療薬市場、国別、2018年~2030年 (USD百万)

表80 中東・アフリカ 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表81 中東・アフリカ 多発性硬化症治療薬市場、投与経路別、2018年~2030年 (USD百万)

表82 中東・アフリカ 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年 (USD百万)

表83 南アフリカ 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年 (USD百万)

表84 南アフリカ 多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表85 南アフリカ 多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE) 多発性硬化症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE)多発性硬化症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)多発性硬化症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表89 クウェート 多発性硬化症治療薬市場(薬物分類別)、2018年~2030年(百万米ドル)

表90 クウェート 多発性硬化症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表91 クウェート 多発性硬化症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場構成と検証

図7 多発性硬化症治療薬市場セグメンテーション

図8 市場ドライバーの関連性分析(現在の影響と将来の影響)

図9 市場制約要因の関連性分析(現在の影響と将来の影響)

図10 市場課題の関連性分析(現在の影響と将来の影響)

図11 浸透率と成長見込みのマッピング

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 多発性硬化症治療薬市場:薬剤分類の見通しと主要なポイント

図15 多発性硬化症治療薬市場:薬剤分類の動向分析と市場シェア(2024年と2030年)

図16 免疫抑制剤市場、2018年~2030年(USD百万)

図17 免疫刺激剤市場、2018年~2030年(USD百万)

図18 多発性硬化症治療薬市場:投与経路の展望と主要なポイント

図19 多発性硬化症治療薬市場: 投与経路動向分析と市場シェア 2024年と2030年

図20 経口多発性硬化症治療薬市場、2018年~2030年(百万ドル)

図21 注射用多発性硬化症治療薬市場、2018年~2030年 (USD百万)

図22 その他の多発性硬化症治療薬市場、2018年~2030年(USD百万)

図23 多発性硬化症治療薬市場:流通チャネルの動向と主要なポイント

図24 多発性硬化症治療薬市場:流通チャネルの動向分析と市場シェア 2024年と2030年

図25 病院薬局、2018年~2030年(百万ドル)

図26 小売薬局、2018年~2030年(百万ドル)

図27 電子商取引、2018年~2030年(百万ドル)

図28 地域別市場:主要なポイント

図29 地域別見通し、2024年と2030年

図30 地域別市場ダッシュボード

図31 地域別市場:主要なポイント

図32 北米

図33 北米市場推定値と予測、2018年~2030年(百万ドル)

図34 米国主要国動向

図35 米国市場推定値と予測、2018年~2030年(百万ドル)

図36 カナダ主要国動向

図37 カナダ市場推定値と予測(2018年~2030年、USD百万)

図38 メキシコ主要国動向

図39 メキシコ市場推定値と予測(2018年~2030年、USD百万)

図40 ヨーロッパ

図41 ヨーロッパ市場推定値と予測(2018年~2030年、百万米ドル)

図42 イギリス主要国動向

図43 イギリス市場推定値と予測(2018年~2030年、百万米ドル)

図44 ドイツ 主要国動向

図45 ドイツ 市場推計と予測(2018年~2030年、百万米ドル)

図46 フランス 主要国動向

図47 フランス 市場推計と予測(2018年~2030年、百万米ドル)

図48 イタリア主要国動向

図49 イタリア市場推定値と予測(2018年~2030年、百万ドル)

図50 スペイン主要国動向

図51 スペイン市場推定値と予測(2018年~2030年、百万ドル)

図52 デンマークの主要国動向

図53 デンマークの市場推定値と予測(2018年~2030年、百万米ドル)

図54 スウェーデンの主要国動向

図55 スウェーデンの市場推定値と予測(2018年~2030年、百万米ドル)

図56 ノルウェーの主要国動向

図57 ノルウェー市場推定値と予測、2018年~2030年(百万ドル)

図58 アジア太平洋

図59 アジア太平洋市場推定値と予測、2018年~2030年(百万ドル)

図60 日本主要国動向

図61 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図62 中国主要国動向

図63 中国市場の見積もりおよび予測、2018年~2030年 (USD百万)

図64 インド主要国動向

図65 インド市場推定値と予測、2018年~2030年(USD百万)

図66 オーストラリア主要国動向

図67 オーストラリア市場推定値と予測、2018年~2030年(USD百万)

図68 タイ主要国動向

図69 タイ市場推定値と予測、2018年~2030年(百万ドル)

図70 韓国の主要国動向

図71 韓国の市場推定値と予測(2018年~2030年、百万ドル)

図72 ラテンアメリカ

図73 ラテンアメリカの市場推定値と予測(2018年~2030年) (百万ドル)

図74 ブラジル 主要国動向

図75 ブラジル 市場推計と予測、2018年~2030年(百万ドル)

図76 アルゼンチン 主要国動向

図77 アルゼンチン 市場推計と予測、2018年~2030年(百万ドル)

図78 MEA

図79 MEA市場推定値と予測、2018年~2030年(百万ドル)

図80 南アフリカ 主要国動向

図81 南アフリカ 市場推計と予測、2018年~2030年(百万ドル)

図82 サウジアラビア 主要国動向

図83 サウジアラビア 市場推計と予測、2018年~2030年(百万ドル)

図84 UAE主要国動向

図85 UAE市場推定値と予測、2018年~2030年(百万ドル)

図86 クウェート主要国動向

図87 クウェート市場推定値と予測、2018年~2030年(百万ドル)

図88 戦略マッピング

| ※参考情報 多発性硬化症は、自己免疫疾患の一種であり、中枢神経系に影響を与える病気です。この病気は、神経線維を覆うミエリン鞘が損傷を受けることで、神経信号の伝達が阻害され、様々な神経症状を引き起こします。治療法は多様であり、症状の管理や病気の進行を抑えるための薬剤が用いられています。 治療薬は大きく分けて、病気修飾薬(DMT)と対症療法に分類されます。病気修飾薬は、病気の進行を遅らせたり、再発の頻度を減少させることを目的としています。これにはインターフェロンベータ製剤、グラチラマー酢酸、ナタリズマブ、フィンゴリモドなどがあります。これらは長期的な治療に使われ、特に再発寛解型多発性硬化症に対して効果的です。 インターフェロンベータ製剤は、体の免疫反応を調整し、再発を減少させることが知られています。具体的には、ベータインターフェロン製剤が体内の炎症を軽減し、神経の保護作用を持つとされています。 グラチラマー酢酸は、自己免疫反応を抑える作用があり、免疫系が神経を攻撃するのを防ぐ役割を果たします。これにより、再発のリスクが低下します。 ナタリズマブは、特定の白血球が中枢神経系に侵入するのを防ぐ作用があり、進行性の多発性硬化症にも効果を示しています。フィンゴリモドは、リンパ球の移動を抑制し、神経組織への炎症細胞の浸潤を減少させます。 対症療法としては、筋肉の痙攣や痛み、疲労、排尿障害などの症状を緩和するための薬剤があります。これには、抗うつ薬、筋弛緩薬、ステロイドなどが含まれます。例えば、筋弛緩薬は筋肉の緊張を緩和し、痛みや痙攣を軽減することができます。 多発性硬化症の治療は、個々の患者の症状や状態に応じてカスタマイズすることが重要です。医療専門家は、患者とのコミュニケーションを密に取りながら、最適な治療法を選択します。最近では、バイオロジック製剤の開発も進んでおり、新たな治療選択肢が登場しています。これらは、特定の免疫系のメカニズムをターゲットにしたもので、高い効果が期待されています。 現在、多発性硬化症の研究は活発であり、動物モデルやヒト臨床試験が進められています。新しい薬剤や治療法の開発を通じて、病気のメカニズムの理解が深まり、より効果的な治療が可能になることが期待されています。 さらに、患者の生活の質を向上させるためのリハビリテーションや心理的サポートも重要です。このような包括的なアプローチにより、患者は病気と共存しながらより良い生活を送ることができるようになります。 今後も、治療法の選択肢が増えていくことで、より多くの患者が適切な治療を受けられるようになると考えられます。多発性硬化症に対する理解を深めることは、医療従事者だけでなく、患者やその家族にとっても重要です。早期の診断と治療が、進行を遅らせる鍵となるため、定期的なチェックやサポートを受けることが推奨されます。 以上のように、多発性硬化症に対する治療法は多岐にわたり、個別の症状や状態に合わせて適切に選択されるべきです。治療薬の進展や新たな技術の導入により、今後の患者の生活がより良い方向へと進むことが期待されます。 |