この市場の最大の要因は、世界中で増加している皮膚がんの発生率です。特に、基底細胞がん(BCC)と扁平上皮がん(SCC)を含む上皮がんが注目されています。これらの非メラノーマ皮膚がんは、世界で最も一般的な悪性腫瘍の一つです。発生率の増加は、生活習慣の変化や環境要因による紫外線(UV)放射への曝露増加など、複数の要因に起因しています。例えば、オゾン層の薄れは、地表に到達する紫外線量の増加と関連しており、皮膚がんのリスクを高めています。世界保健機関(WHO)と国際労働機関(ILO)が2023年11月に発表した系統的レビューでは、職業上紫外線に曝露される人は、この職業上の危険因子に曝露されていない人と比べて、非メラノーマ皮膚がんの発症リスクが60%高いことが示されました。

市場は、医療技術の著しい進歩と新たな治療オプションの開発にも後押しされています。免疫療法、標的療法、光線力学療法(PDT)などの革新的な治療法は、皮膚がんの管理を革命的に変革しています。免疫療法は有望な結果を示しており、ペムブロリズマブ(キートルーダ)やニボルマブ(オプジーボ)などの薬剤は、体の免疫システムを活用してがん細胞と戦うことで、進行した皮膚がんの治療に用いられています。皮膚がんに関連する特定の遺伝子変異を標的とした標的療法の開発は、治療の有効性と安全性を向上させ、市場成長を促進しています。さらに、早期段階の表皮腫の治療に有効な光線力学療法(PDT)や冷凍療法などの侵襲性の低い治療法の開発は、患者が利用できる治療オプションの幅を広げています。これらの進歩は患者の予後を改善し、表皮腫治療の全体的な需要を増加させ、市場成長を後押ししています。

さらに、皮膚がんに対する一般の意識の高まりは、特に早期発見と治療オプションの分野で皮膚科学の進展を大幅に促進しています。公衆衛生キャンペーンや教育プログラムにより育まれた意識の高まりにより、ダーモスコピーやデジタル画像システムなどの非侵襲的診断ツールの需要が急増しています。これらの取り組みは、長時間の紫外線暴露のリスクと早期発見の重要性を強調し、診断率の向上と治療オプションの市場拡大に重要な役割を果たしています。皮膚がん財団やアメリカ皮膚科学会などの団体は、定期的な皮膚検査や日焼け止めなどの予防措置を促進する上で重要な役割を果たし、上皮腫の予防と治療に向けた取り組みをさらに強化しています。

タイプ別分析

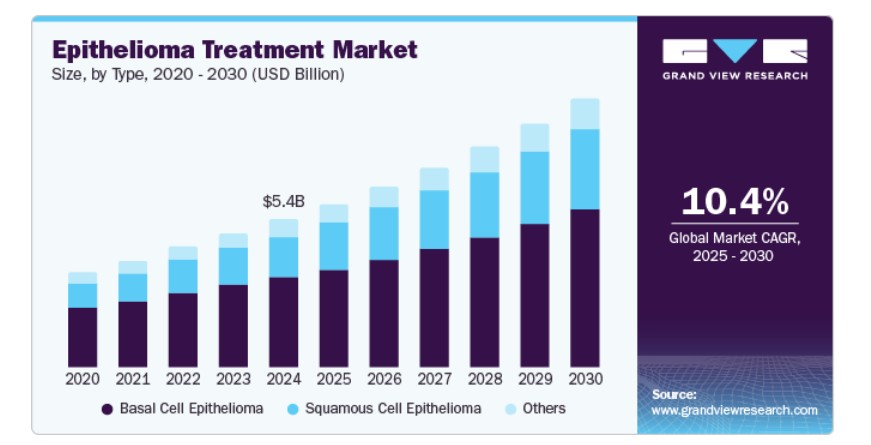

基底細胞上皮腫が市場を支配し、2024年に61.0%のシェアを占めました。BCC(基底細胞上皮腫の一種)は、世界で最も一般的な皮膚がんの形態です。NLMの研究によると、BCCは非メラノーマ皮膚がんの約80~85%を占めており、公衆衛生への重大な影響を浮き彫りにしています。環境変化や生活習慣による紫外線曝露の増加が要因の一つとなり、皮膚がん患者の増加は、BCCの治療法の開発と改善への注目を高めています。標的療法や免疫療法などの最近の革新は、治療効果を向上させています。

扁平上皮がん(SCC)のセグメントは、予測期間中に最も高い年平均成長率(CAGR)11.8%で成長すると予測されています。これは、発症率の増加、治療オプションの進歩、および意識の高まりが要因です。SCCは非メラノーマ皮膚がんの第2位の形態であり、米国 alone で年間約180万件が診断されています(皮膚がん財団)。SCCの発生率上昇は、紫外線曝露の増加と高齢化人口に起因し、その有病率の拡大と治療市場の拡大を促進しています。cemiplimab(Libtayo)のような薬剤の登場は、進行性SCCの治療風景を変革しました。抗PD-1モノクローナル抗体であるcemiplimabは、進行性SCC患者における生存率の延長と生活の質の向上を含む、顕著な臨床的利益を提供しています。

薬剤クラス洞察

ヘッジホッグ経路阻害剤セグメントは、2024年に41.2%を超える最大の売上高シェアを占めました。この優位性は、これらの阻害剤が基底細胞がん(BCC)の治療における有効性、皮膚がんの発生率の増加、および薬剤開発における最近の重要な進展に起因しています。ヘッジホッグシグナル伝達経路は、細胞の成長と分化に不可欠です。その機能障害は、PTCH1またはSMO遺伝子の変異に起因することが多く、BCCの病因における主要な要因です。これらの変異により、経路の異常活性化が腫瘍の無制御な増殖を引き起こします。そのため、この経路を標的とする治療法はBCC治療の中心的戦略となっています。vismodegib(Erivedge)やsonidegib(Odomzo)などの薬剤は、この経路の成分を特異的に阻害し、腫瘍のサイズと進行を効果的に抑制します。

免疫チェックポイント阻害剤は、予測期間中に最も高い年平均成長率(CAGR)12.5%を達成すると予想されています。この成長は、治療効果への変革的な影響、臨床承認の増加、使用適応の拡大など、複数の要因によって牽引されています。免疫チェックポイント阻害剤(例:ペムブロリズマブ(Keytruda)やニボルマブ(Opdivo))は、免疫系ががん細胞を攻撃する能力を抑制するタンパク質を標的とすることで、がん治療に革命をもたらしました。これらの阻害剤は、PD-1やPD-L1などの免疫チェックポイントタンパク質を阻害し、免疫系ががん細胞を認識し破壊する能力を強化します。

流通チャネルの洞察

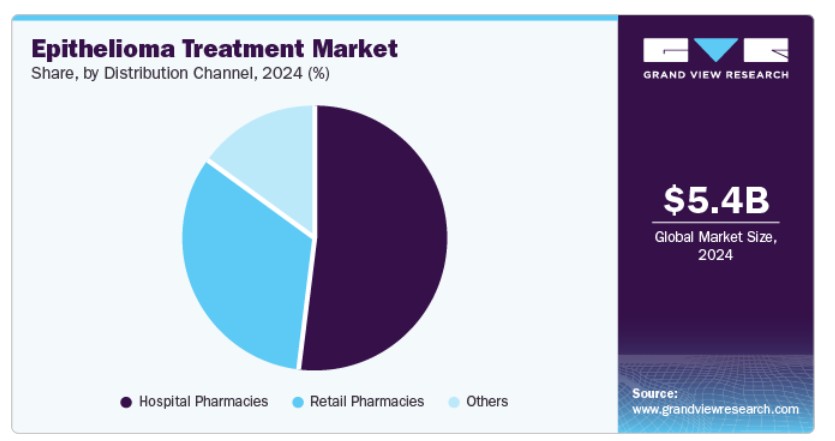

2024年、病院薬局セグメントが市場をリードし、51.8%を超える大幅な売上シェアを占めました。病院薬局は、特に複雑な症例が蔓延する中で、包括的なケアを提供する上で不可欠です。病院薬局は、特に専門的な高コスト療法が必要な場合、上皮腫の複雑で進行した症例の管理において重要な役割を果たしています。これらの薬局は、標的療法や免疫チェックポイント阻害剤などの高度な治療を投与する能力を有しています。これらの治療は、専門的な保管、調製、モニタリングを必要とする場合が多く、例えば、進行性上皮腫の治療に用いられるセミプリマブ(リブタヨ)やビスモデギブ(エリヴェッジ)などの薬剤は、病院薬局が適切に管理できる精密な取り扱いと投与プロトコルを要します。

その他のセグメント(オンライン薬局、専門薬局、診断・検査サービス提供者)は、予測期間中に最も高い年平均成長率(CAGR)13.3%を達成すると予測されています。オンライン薬局は、医療における利便性とアクセス性の向上を背景に急速に拡大しています。デジタルヘルスプラットフォームとテレメディシンの普及により、遠隔診療や薬剤の容易な入手が可能になり、上皮腫を含む疾患の治療にも貢献しています。医薬品分野におけるECへの移行は、スマートフォンの普及とインターネット接続の拡大により後押しされています。これにより、患者は自宅で治療を効率的に管理できるようになりました。さらに、専門薬局は複雑で高コストな医薬品の管理や個人に合わせたケアの提供において重要な役割を果たしており、著しい成長を遂げています。これらの薬局は、薬剤管理、患者教育、医療提供者との連携など、標的療法や免疫療法を含む高度な上皮腫治療に不可欠なサービスを提供しています。

地域別動向

北米の上皮腫治療市場は、2024年に世界市場の37.5%の売上高シェアを占め、皮膚がんの高い発症率と確立された医療インフラを背景に、グローバル市場をリードしています。アメリカ皮膚科学会によると、2024年に米国で新たに診断されるメラノーマの症例数は約200,340件と推定され、そのうち99,700件が非侵襲性(in situ)で、100,640件が侵襲性です。基底細胞がん(BCC)と扁平上皮がん(SCC)の有病率は特に高く、広範な紫外線曝露と高齢化人口が要因となり、地域における高度な治療オプションの需要を浮き彫りにしています。

米国上皮腫治療市場動向

米国の上皮腫治療市場は、2024年に北米上皮腫治療市場の売上高の88.6%を占め、先進療法への強い需要と新規薬物の承認の継続的な増加により、非メラノーマ皮膚がんの高い有病率を反映しています。皮膚がん財団によると、米国では毎日約9,500人が皮膚がんと診断されており、効果的な治療法の必要性が緊急の課題となっています。この地域の規制環境は特に有利で、FDAの迅速承認プログラムにより、最先端療法へのアクセスが加速されています。さらに、パーソナライズド医療と精密腫瘍学への注目が高まっていることも市場成長を後押ししており、これらのアプローチはより標的を絞った効果的な治療オプションを提供しています。

ヨーロッパ上皮腫治療市場動向

2024年、ヨーロッパの上皮腫治療市場は、皮膚がんの発生率上昇と堅固な医療インフラを背景に、大きな市場シェアを占めました。BCCはヨーロッパ系の人々に特に多く見られ、国立がん研究所は生涯リスクが最大30%に達すると報告しています。ドイツ、フランス、イギリスなどは、先進的な治療法と最先端技術の導入で先導的な役割を果たしています。

ドイツの上皮腫治療市場は、確立された医療システムとがん研究に対する政府の積極的な支援を背景に、予測期間中に著しい成長が見込まれています。皮膚がんの高い発症率と最近の治療法の進歩が市場拡大を後押ししています。ドイツ連邦放射線防護局の統計によると、年間30万件を超える新たな皮膚がんが診断され、年間4,000人以上が死亡しています。

アジア太平洋上皮腫治療市場動向

アジア太平洋地域の上皮腫治療市場は、予測期間中に11.5%の最も高い年平均成長率(CAGR)を記録すると予想されています。皮膚がん財団によると、アジア人における皮膚がんは全がんの約2~4%を占めています。日本、オーストラリア、韓国などの国では、先進的な治療法や診断技術の採用が著しく増加しています。地域では、がん医療の向上と意識向上を目的とした政府の取り組みが強化されています。

インドの上皮腫治療市場は、皮膚がんの発生率上昇と医療アクセス拡大を背景に急速に成長しています。皮膚がんの認識向上、治療オプションの進歩、診断技術の改善が成長要因となっています。政府の取り組みである「国家がん対策プログラム」は、がん医療の向上と有効な治療へのアクセス拡大を目的としています。市場は、新規療法の導入とがん治療センターの増加からも恩恵を受けています。

主要な上皮腫治療企業動向

市場で主要な企業には、ブリストル・マイヤーズ スクイブ社、メルク・アンド・カンパニー・インク、ノバルティスAG、アムジェン・インクなどが含まれます。市場は、複数の大手製薬企業が支配しており、これらの企業は共同で大きな市場シェアを占めています。これらの主要企業は、広範な研究開発を通じて革新的な治療オプションを導入し、戦略的な提携、合併、買収を通じて製品ポートフォリオを拡大してきました。

- アムジェン・インクは、上皮腫を含む各種がんに対する革新的な療法の開発と販売に特化しています。その製品ポートフォリオには、ベバシズマブのバイオシミラーであるMVASIを含む生物学的製剤と標的療法が含まれます。

- ファイザー・インクは、上皮腫を含むがん治療のための多様な治療法を提供しています。その製品は、がん患者の生存率と生活の質の向上に焦点を当てており、継続的な研究開発を通じて未充足医療ニーズに対応するコミットメントを強調しています。

主要な上皮腫治療企業:

以下の企業は、上皮腫治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Novartis AG

- Amgen Inc.

- Pfizer Inc.

- Sanofi

- Johnson & Johnson Services, Inc.

- F. Hoffmann-La Roche Ltd

最近の動向

- 2024年12月、ブリストル・マイヤーズ スクイブはASHで細胞療法における重要な進展を発表し、Breyanziの持続的な有効性と安全性を示し、がんおよび自己免疫疾患治療に関する有望なパイプライン結果も披露しました。

- 2024年11月、ロシュはZIIHERAによる治療対象となるHER2陽性胆道がん患者を特定するための最初のコンパニオン診断薬として、PATHWAY HER2 (4B5) テストのFDA承認を取得しました。

- 2024年10月、サノフィとオラノは、リード-212アルファ線放出療法に焦点を当てた希少がん治療の向上を目的として、次世代放射性リガンド医薬品の開発で提携しました。

- 2024年9月、FDAはメルクのKEYTRUDAを、ペメトレキセドとプラチナ系化学療法との併用療法として、切除不能な進行性または転移性悪性胸膜中皮腫の成人患者に対する第一選択治療として承認しました。

- 2024年5月、ノバルティスはマリアナ・オンコロジーの買収に合意し、放射性リガンド療法のパイプラインを強化し、がん患者における未充足ニーズの高い患者向けの次世代治療オプションの進展を促進しました。

グローバル上皮腫治療市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル上皮腫治療市場報告書を、タイプ、薬剤クラス、販売チャネル、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 基底細胞上皮腫

- 扁平上皮細胞上皮腫

- その他

薬剤クラス別見通し(売上高、米ドル百万、2018年~2030年)

- ヘッジホッグ経路阻害剤

- 免疫チェックポイント阻害剤

- 化学療法剤

- その他

流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 薬剤分類

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 上皮腫治療市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章. 上皮腫治療市場:タイプ別事業分析

4.1. タイプ別市場シェア(2024年と2030年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. 基底細胞上皮腫

4.4.1. 基底細胞上皮腫市場(2018年から2030年)(百万ドル)

4.5. 扁平上皮細胞上皮腫

4.5.1. 扁平上皮がん市場、2018年~2030年(百万米ドル)

4.6. その他

4.6.1. その他市場、2018年~2030年(百万米ドル)

第5章. 上皮がん治療市場:薬剤分類別事業分析

5.1. 薬剤分類別市場シェア、2024年と2030年

5.2. 薬剤クラスセグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(薬剤クラス別)、2018年から2030年(百万ドル)

5.4. ヘッジホッグ経路阻害剤

5.4.1. ヘッジホッグ経路阻害剤市場、2018年~2030年(百万ドル)

5.5. 免疫チェックポイント阻害剤

5.5.1. 免疫チェックポイント阻害剤市場、2018年~2030年(百万米ドル)

5.6. 化学療法剤

5.6.1. 化学療法剤市場、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章. 上皮腫治療市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(流通チャネル別)、2018年から2030年(百万ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(百万ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(百万米ドル)

第7章. 上皮腫治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測、およびトレンド分析、2018年から2030年

7.4. 北米

7.4.1. 北米上皮腫治療市場推定値と予測、国別、2018年~2030年(百万米ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. 米国上皮腫治療市場規模予測(2018年~2030年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ上皮腫治療市場規模予測(国別、2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリス上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツ上皮腫治療市場規模予測(2018年~2030年)(百万ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス上皮腫治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの表皮腫治療市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペイン上皮腫治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合分析

7.5.7.4. ノルウェー上皮腫治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマーク上皮腫治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要な国別動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. スウェーデン上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋上皮腫治療市場規模予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の表皮腫治療市場規模予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国上皮腫治療市場規模推計と予測(2018年~2030年)(百万ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インド上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国の上皮腫治療市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアの上皮腫治療市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイ上皮腫治療市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ上皮腫治療市場の見積もりおよび予測(国別、2018年~2030年、米ドル百万)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合分析

7.7.2.4. ブラジル上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン上皮腫治療市場規模推計と予測(2018年~2030年)(百万ドル)

7.8. MEA

7.8.1. MEA上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ上皮腫治療市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競合分析

7.8.3.4. サウジアラビア上皮腫治療市場規模と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)上皮腫治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート上皮腫治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ブリスタール・マイヤーズ・スクイブ社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. メルク・アンド・カンパニー, Inc.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ノバルティスAG

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. アムジェン・インク

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. ファイザー・インク

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. サノフィ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. ジョンソン・エンド・ジョンソン・サービス株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. F. ホフマン・ラ・ロシュ株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル上皮腫治療市場、地域別、2018年~2030年(百万ドル)

表4 グローバル上皮腫治療市場、製品タイプ別、2018年~2030年(百万ドル)

表5 グローバル上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表6 グローバル上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表7 北米上皮腫治療市場、国別、2018年~2030年(百万ドル)

表8 北米上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表9 北米上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表10 北米上皮腫治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表11 米国上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表12 米国上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表13 米国上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表14 カナダ上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表15 カナダの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表16 カナダの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表17 メキシコの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表18 メキシコの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表19 メキシコの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表20 ヨーロッパの上皮腫治療市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表22 ヨーロッパ上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表23 ヨーロッパ上皮腫治療市場、販売チャネル別、2018年~2030年(百万ドル)

表24 イギリス上皮腫治療市場(種類別)、2018年~2030年(百万米ドル)

表25 イギリス上皮腫治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表26 イギリス上皮腫治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表27 ドイツの上皮腫治療市場(種類別)、2018年~2030年(百万米ドル)

表28 ドイツの上皮腫治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表29 ドイツの上皮腫治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表30 フランス上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表31 フランス上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表32 フランス上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表33 イタリアの上皮腫治療市場(種類別)、2018年~2030年(百万ドル)

表34 イタリアの上皮腫治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表35 イタリアの上皮腫治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表36 スペインの表皮腫治療市場(種類別)、2018年~2030年(百万ドル)

表37 スペインの表皮腫治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表38 スペインの表皮腫治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表39 ノルウェーの表皮腫治療市場(種類別)、2018年~2030年(百万米ドル)

表40 ノルウェーの表皮腫治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表41 ノルウェーの表皮腫治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表42 デンマークの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表43 デンマークの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表44 デンマークの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表45 スウェーデンの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表46 スウェーデンの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表47 スウェーデンの上皮腫治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の上皮腫治療市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域の上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域の上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表52 日本の上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表53 日本の上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表54 日本の上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表55 中国の上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表56 中国の上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表57 中国上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表58 インド上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表59 インド上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表60 インドの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表61 オーストラリアの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表62 オーストラリアの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表63 オーストラリアの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 韓国の上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表65 韓国の上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表66 韓国の上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表67 タイの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表68 タイの上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表69 タイの上皮腫治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表70 ラテンアメリカの上皮腫治療市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカの上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表73 ラテンアメリカ上皮腫治療市場、販売チャネル別、2018年~2030年(百万ドル)

表74 ブラジル上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表75 ブラジル上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表76 ブラジル上皮腫治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表77 アルゼンチン上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表78 アルゼンチン上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表79 アルゼンチン上皮腫治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表80 中東・アフリカ上皮腫治療市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ上皮腫治療市場、種類別、2018年~2030年(百万米ドル)

表82 中東・アフリカ上皮腫治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表83 中東・アフリカ上皮腫治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表84 南アフリカ上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表85 南アフリカ上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表86 南アフリカ上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表87 サウジアラビアの上皮腫治療市場(種類別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの上皮腫治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表89 サウジアラビアの上皮腫治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)上皮腫治療市場、種類別、2018年~2030年(百万ドル)

表91 アラブ首長国連邦(UAE)上皮腫治療市場、薬剤分類別、2018年~2030年(百万ドル)

表92 アラブ首長国連邦(UAE)上皮腫治療市場、流通チャネル別、2018年~2030年(百万ドル)

表93 クウェートの上皮腫治療市場、種類別、2018年~2030年(米ドル百万)

表94 クウェートの上皮腫治療市場、薬剤分類別、2018年~2030年(米ドル百万)

表95 クウェートの上皮腫治療市場、流通チャネル別、2018年~2030年(米ドル百万)

図表一覧

図1 上皮腫治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 タイプと薬剤分類別見通し(百万米ドル)

図10 流通チャネル見通し(百万ドル)

図11 競争環境

図12 上皮腫治療市場動向

図13 上皮腫治療市場:ポーターの5つの力分析

図14 上皮腫治療市場:PESTLE分析

図15 上皮腫治療市場:タイプセグメントダッシュボード

図16 上皮腫治療市場:タイプ別市場シェア分析(2024年と2030年)

図17 基底細胞上皮腫市場(2018年~2030年)(百万ドル)

図18 扁平上皮細胞上皮腫市場(2018年~2030年)(百万ドル)

図19 その他の市場、2018年~2030年(百万ドル)

図20 上皮腫治療市場:薬剤分類セグメントダッシュボード

図21 上皮腫治療市場:薬剤分類市場シェア分析、2024年と2030年

図22 ヘッジホッグ経路阻害剤市場、2018年~2030年(百万ドル)

図23 免疫チェックポイント阻害剤市場、2018年~2030年(百万ドル)

図24 化学療法剤市場、2018年~2030年(百万ドル)

図25 その他市場、2018年~2030年(百万ドル)

図26 上皮腫治療市場:販売チャネルセグメントダッシュボード

図27 上皮腫治療市場:販売チャネル市場シェア分析、2024年と2030年

図28 病院薬局市場、2018年~2030年(百万ドル)

図29 小売薬局市場、2018年~2030年(百万ドル)

図30 その他の市場、2018年~2030年(百万ドル)

図31 上皮腫治療市場売上高、地域別

図32 地域別市場動向:主要なポイント

図33 地域別市場動向:主要なポイント

図34 北米上皮腫治療市場、2018年~2030年(百万ドル)

図35 米国市場動向

図36 米国上皮腫治療市場、2018年~2030年(百万ドル)

図37 カナダ市場動向

図38 カナダ上皮腫治療市場、2018年~2030年(百万ドル)

図39 メキシコ市場動向

図40 メキシコの上皮腫治療市場、2018年~2030年(百万ドル)

図41 ヨーロッパの上皮腫治療市場、2018年~2030年(百万ドル)

図42 イギリスの国別動向

図43 イギリスの上皮腫治療市場、2018年~2030年(百万ドル)

図44 ドイツの市場動向

図45 ドイツの上皮腫治療市場、2018年~2030年(百万ドル)

図46 フランスの市場動向

図47 フランスの上皮腫治療市場、2018年~2030年(百万ドル)

図48 イタリアの市場動向

図49 イタリアの上皮腫治療市場、2018年~2030年(百万ドル)

図50 スペインの市場動向

図51 スペインの上皮腫治療市場、2018年~2030年(百万ドル)

図52 ノルウェーの市場動向

図53 ノルウェーの上皮腫治療市場、2018年~2030年(百万米ドル)

図54 スウェーデンの市場動向

図55 スウェーデンの上皮腫治療市場、2018年~2030年(百万米ドル)

図56 デンマークの市場動向

図57 デンマークの上皮腫治療市場、2018年~2030年(百万米ドル)

図58 アジア太平洋地域の上皮腫治療市場、2018年~2030年(百万米ドル)

図59 日本の市場動向

図60 日本の上皮腫治療市場、2018年~2030年(百万米ドル)

図61 中国の市場動向

図62 中国の上皮腫治療市場、2018年~2030年(百万ドル)

図63 インドの市場動向

図64 インドの上皮腫治療市場、2018年~2030年(百万ドル)

図65 オーストラリアの市場動向

図66 オーストラリアの上皮腫治療市場、2018年~2030年(百万米ドル)

図67 韓国の市場動向

図68 韓国の上皮腫治療市場、2018年~2030年(百万米ドル)

図69 タイの市場動向

図70 タイ上皮腫治療市場、2018年~2030年(百万米ドル)

図71 ラテンアメリカ上皮腫治療市場、2018年~2030年(百万米ドル)

図72 ブラジル国別動向

図73 ブラジル上皮腫治療市場、2018年~2030年(百万米ドル)

図74 アルゼンチン国別動向

図75 アルゼンチン上皮腫治療市場、2018年~2030年(百万ドル)

図76 MEA上皮腫治療市場、2018年~2030年(百万ドル)

図77 南アフリカ国別動向

図78 南アフリカ上皮腫治療市場、2018年~2030年(百万ドル)

図79 サウジアラビアの動向

図80 サウジアラビア上皮腫治療市場、2018年~2030年(百万ドル)

図81 アラブ首長国連邦(UAE)の市場動向

図82 アラブ首長国連邦(UAE)の上皮腫治療市場、2018年~2030年(百万米ドル)

図83 クウェートの市場動向

図84 クウェートの上皮腫治療市場、2018年~2030年(百万米ドル)

図85 企業分類

図86 企業市場ポジション分析

図87 戦略的フレームワーク

| ※参考情報 上皮腫治療は、上皮腫(エピテリオーマ)の治療に関連する医療プロセスを指します。上皮腫は、皮膚や粘膜の上皮細胞から発生する腫瘍で、良性の場合もあれば悪性の場合もあります。この腫瘍は、外見上は異常な皮膚の発生として現れたり、内部の臓器に発生したりします。そのため、上皮腫の治療方法は、腫瘍の種類、位置、サイズ、進行度に応じて異なります。 上皮腫には主に二つのタイプがあります。ひとつは良性上皮腫で、通常は周囲の組織に侵入せず、手術で切除することで完治することが可能です。もうひとつは悪性上皮腫で、周囲の組織に浸潤したり、転移を引き起こしたりします。悪性の場合は、外科手術以外にも化学療法や放射線療法が必要になることがあります。 上皮腫の治療では、外科手術が主な手段として用いられます。特に、良性の腫瘍の場合、外科的切除が最も一般的な治療法です。手術の際は、腫瘍を完全に切除することが求められ、再発を防ぐために十分なマージンを持って切除することが重要です。 悪性上皮腫に対しては、手術に加えて化学療法や放射線療法が行われる場合があります。化学療法は、腫瘍細胞の増殖を抑える薬剤を用いる治療法です。この方法は、術後の再発を防ぐために抗がん剤を使用したり、手術前に腫瘍を縮小させるために行ったりします。 放射線療法は、腫瘍に放射線を当てることで腫瘍細胞を死滅させる治療法です。特に手術できない位置にある腫瘍や、手術後の管理が必要なケースで使用されることが多いです。これらの治療方法は、単独で行われることもあれば、組み合わせて実施されることもあります。 最近では、免疫療法などの新しい治療法も注目されています。免疫療法は、患者自身の免疫系を活性化させることで腫瘍細胞を攻撃させる方法です。この治療法は、特定の癌に対して非常に効果的であることが示されています。さらに、分子標的療法も進歩しており、特定の腫瘍細胞の特性を狙い撃ちすることで、副作用を軽減しながら効果的に治療を行うことが可能になっています。 上皮腫治療に関わる関連技術も重要です。画像診断技術の進歩により、CTやMRI、PET検査が普及しており、腫瘍の位置や大きさ、周囲の構造を正確に把握することができるようになりました。これにより、治療計画がより正確に立てられるだけでなく、早期発見が可能となり、治療の成功率が向上しています。 また、手術ロボットの導入により、より精密な手術が行えるようになりました。ロボット支援手術は、通常の手術よりも小さな切開で手術を行えるため、術後の回復が早く、患者の負担を軽減することができます。 上皮腫治療には、長期的なフォローアップも重要です。治療後は、再発のリスクを監視するために定期的な診察や検査が必要です。また、患者の生活の質を保つためには、心理的なサポートや栄養指導なども考慮されます。 以上のように、上皮腫治療は多岐にわたるアプローチがあり、患者それぞれの状態に応じた適切な治療法を選択することが重要です。医療の進歩により、新しい治療法や技術が日々登場しており、上皮腫治療の未来は明るいと言えるでしょう。これからも、より良い治療法の確立に向けた研究が続けられることを期待しています。 |