新規抗凝固剤の製剤技術における画期的な進展、医療従事者による重篤な健康合併症の軽減を目的とした利用の拡大、および直接作用型経口抗凝固剤(DOACs)などの革新的な製品が、この市場の成長を後押ししています。

近年、地域を問わず静脈血栓塞栓症(VTE)の発生率が上昇しています。米国疾病管理予防センター(CDC)によると、米国では年間最大90万人もの人がVTEに罹患しています。CDCはまた、毎年6万~10万人の死亡が静脈血栓塞栓症(VTE)によるものだと指摘しています。医療従事者は、血栓塞栓症や脳卒中などの合併症を予防するため、抗凝固剤の使用を優先しています。これらの要因は、この市場の需要に大きな成長をもたらす可能性があります。

座りっぱなしの生活、都市化が進むこと、食習慣の変化、運動不足などが、心血管疾患を経験する人々の増加に寄与しています。VTEは、がん、複雑な手術、妊娠など、複数の他の疾患とも関連しています。CDCによると、VTEは米国で予防可能な病院死亡の主要な原因の一つです。このような要因は、抗凝固剤の採用が継続的に増加する要因となる見込みです。

抗凝固剤に関連する医療技術の最近の進歩は、市場成長を支援すると予想されています。例えば、2024年2月、ロシュ(F. ホフマン・ラ・ロシュ株式会社)は、脳卒中予防を主な目的として直接経口抗凝固剤の処方判断を支援する新たな第Xa因子阻害剤凝固検査を発売しました。さらに、脳卒中の発生率の増加は、予測期間中に市場成長を促進すると見込まれています。血液凝固防止剤は、心房細動、特定の心臓弁疾患、過去の脳卒中などのリスク要因を有する個人における脳卒中予防に用いられます。CDC(米国疾病管理予防センター)によると、米国では年間約79万5,000人が脳卒中を発症し、そのうち約61万件が初回または新規の脳卒中です。

市場集中度と特徴

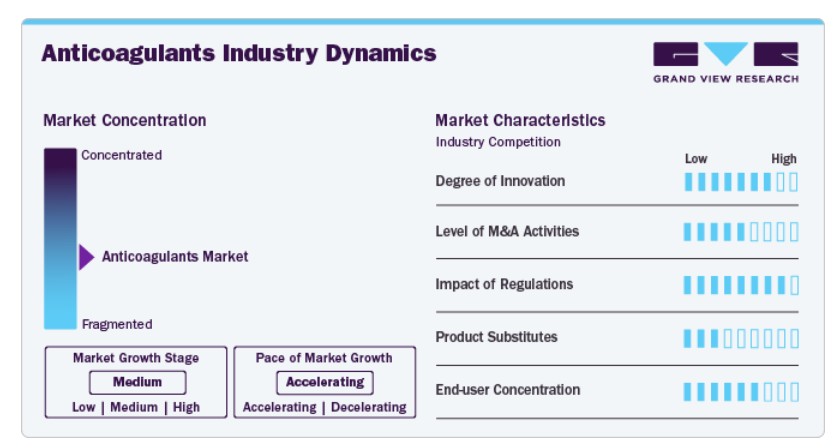

市場成長段階は中程度であり、市場成長は加速しています。医療業界の複数の分野における技術革新により、市場は高いイノベーションを経験しています。例えば、薬物遺伝学の進歩により、より個人に合わせた抗凝固療法が可能になりました。ポイントオブケア診断装置や自宅用モニタリングキットの普及とアクセス拡大により、患者は凝固状態を便利にモニタリングできるようになりました。AIや医療機器との統合といった現代技術の登場も、血液凝固の検出と分析における重要な進歩をもたらしています。

製薬企業は、製品ポートフォリオの拡大や新規治療領域への参入を目的としてM&A活動に積極的に取り組んでいます。新規薬物候補や確立された製品を有する企業との買収や合併は、製品ラインナップの多様化を図る戦略的な措置です。企業は、抗凝固剤の開発、製剤、または薬物送達技術へのアクセスを目的としてM&Aを推進しています。これにより、研究開発能力が強化され、より高度な抗凝固療法の導入が期待されます。例えば、2025年2月、ノバルティスは、米国ボストンに本社を置く臨床段階のバイオ医薬品企業であるアンソス・セラピューティクス社を買収する合意を発表しました。アンソスは、特に心房細動患者における脳卒中と全身性塞栓症の予防を目的とした後期段階の薬剤アベラシマブの開発を進めてきました。

米国食品医薬品局(FDA)、欧州医薬品庁(EMA)をはじめとする規制当局は、抗凝固薬の承認と登録に厳格な基準を設定しています。規制プロセスには、新規抗凝固療法の安全性と有効性を立証するための広範な前臨床試験と臨床試験が含まれます。病院は、深部静脈血栓症(DVT)、肺塞栓症、手術後の予防措置など、急性疾患における抗凝固療法の主要な最終ユーザーです。外来診療施設(専門の抗凝固療法クリニックを含む)は、抗凝固療法の管理サービスを提供することで、最終ユーザー集中度を高めています。これらの施設は、抗凝固療法のモニタリングと調整、患者の服薬遵守の確保、合併症の予防に重点を置いています。

薬剤カテゴリー別動向

薬剤カテゴリー別では、新規経口抗凝固剤(NOACs)セグメントが2024年にグローバル抗凝固剤市場で57.2%の売上高シェアを占め、最大シェアを占めました。NOACsの採用に伴うメリットに関する認識の高まりが、成長の主な要因となっています。NOACsのメリットには、薬剤相互作用の最小化、広い治療窓、固定された日量投与量などが挙げられます。このセグメントの成長は、開発途上国においてワルファリンよりも効果と安全性が優れているため、NOACsが優先選択肢として採用される傾向にあることが要因です。

新規薬物の承認、製品発売、研究開発に基づく製品開発が、予測期間中の市場成長に影響を与えると予想されます。例えば、2025年2月、TRIASTEKはT20GのInvestigational New Drug(IND)承認を取得したと発表しました。2024年、TRIASTEKの独自開発3Dプリント型ビタミンK非拮抗型経口抗凝固剤(NOAC)製品であるT20Gは、中国国家医薬品監督管理局(NMPA)からIND承認を取得しました。これは、心房細動に関連する脳卒中予防に関連する治療介入における抗凝固療法の役割に関するものです。

ヘパリンセグメントは、予測期間中に著しい成長が見込まれています。ヘパリンと低分子量ヘパリン(LMWH)の適応は、重大な手術を受ける患者や長期の不動状態にある患者など、高リスク患者における予防を含む急性治療に拡大しています。血栓性イベントの増加がヘパリンとLMWHの需要を後押ししています。さらに、ヘパリンとLMWHは、特に医療資源が限られた医療環境において、コスト効果の高い抗凝固剤としてよく検討されています。これらの薬剤の費用対効果は、世界中の多様な医療システムにおいて魅力的な選択肢となっています。

投与経路

経口抗凝固剤は、2024年のグローバル抗凝固剤市場で最大の売上高シェアを占めました。このセグメントの成長は、新規経口抗凝固剤(NOACs)の採用拡大、使用の容易さ、および供給量の増加に主に起因しています。経口抗凝固剤は、伝統的な注射剤に代わる利便性が高く患者に優しい代替療法を提供します。これは、長期療法において患者が処方された治療計画に従うことが不可欠であるため、特に重要です。投与の容易さは、医療従事者と患者双方における経口抗凝固剤の全体的な選択に大きく寄与しています。第XI因子とFXIaを標的とする新規抗凝固剤の開発研究が、血栓症を予防しつつ止血への悪影響を排除する可能性を探ることで、有望な成長が期待されています。

投与経路別では、注射用抗凝固剤セグメントが2025年から2030年にかけて成長すると予測されています。このセグメントの成長は、深部静脈血栓症、肺塞栓症、心房細動などの多様な医療条件の治療における使用増加に起因します。これらの抗凝固剤は注射で投与され、経口抗凝固剤よりも作用発現が速い特徴があります。さらに、心房細動(AF)、深部静脈血栓症(DVT)、肺塞栓症(PE)などの慢性疾患の有病率が世界的に増加しています。これらの疾患は、脳卒中や心筋梗塞などの重篤な合併症を引き起こす可能性がある血栓の予防のため、抗凝固療法が必要です。これらの要因は、予測期間中に注射用抗凝固剤セグメントの成長を後押しすると予想されます。

アプリケーションインサイト

2024年、心房細動/心筋梗塞(心臓発作)セグメントがグローバル抗凝固剤市場を支配しました。心房細動は、血栓や脳卒中を引き起こす可能性のある一般的な心臓疾患であり、抗凝固剤はこれらの合併症のリスクを軽減するための有効な治療選択肢です。新規製品の発売と規制当局の承認も、このセグメントの成長を促進すると予想されています。例えば、2025年2月、インドの規制当局である中央医薬品標準管理機関は、非弁膜症性心房細動(NVAF)を有する成人患者における全身性塞栓症と脳卒中の予防を目的としたエドキサバン15mg、30mg、60mg錠を承認しました。このような進展は、一過性脳虚血発作(TIA)、高血圧、心不全など、複数のリスク要因を有する患者における採用拡大が期待されています。

深部静脈血栓症(DVT)は、予測期間中に著しい成長が見込まれています。このセグメントの成長は、DVTの有病率の増加と、DVTの発症リスクが高い高齢人口の増加が主な要因です。抗凝固剤の使用は、既存の血栓の成長を遅らせ、新たな血栓の形成を防ぐのに役立ちます。抗凝固剤は線溶系を活性化し、血栓の溶解をサポートします。複数の地域でDVTの発生率が著しく増加していることが、このセグメントの成長を後押しすると予想されます。

地域別動向

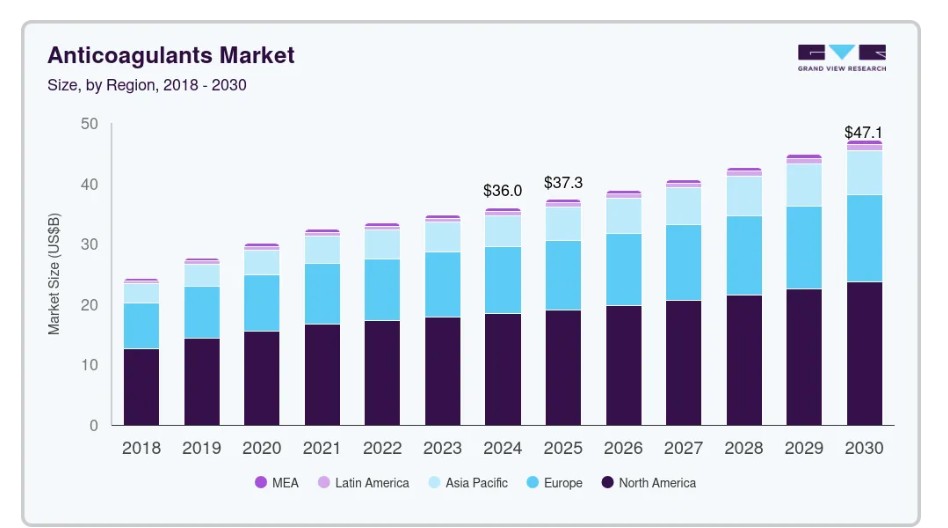

北米は2024年に51.2%の売上高シェアで、グローバル抗凝固剤市場を支配しています。地域内では多くの患者が抗凝固剤を定期的に使用しています。地域内に複数のバイオ医薬品企業が存在し、静脈血栓塞栓症(VTE)の治療に抗凝固療法を組み込むことに関連する重要なイノベーション、および主要な市場参加者の継続的な研究開発活動が、この市場に顕著な機会をもたらすと予想されます。

米国抗凝固剤市場動向

米国抗凝固剤市場は、2024年に売上高シェア85.8%で地域市場を支配しました。同国における高度な医療インフラ、米国で事業を展開する複数の抗凝固剤製造・販売企業、および多くの企業が米国市場での製品販売の効率化に注力している点が、主要な成長要因となっています。心臓血管疾患患者の増加、特に60歳以上の患者層が、この市場の需要を後押しすると予想されます。

欧州抗凝固剤市場動向

欧州は2024年にグローバル抗凝固剤産業の主要地域の一つとして特定されました。この市場の主要な成長要因には、座りっぱなしの生活習慣、心血管疾患患者の大幅な増加、および肺塞栓症を経験する患者の増加が含まれます。肺塞栓症の診断と管理の進歩により、致命的な結果を防止する取り組みが欧州の成長を後押しすると予想されます。

アジア太平洋抗凝固剤市場動向

アジア太平洋地域の抗凝固剤市場は、予測期間中に6.1%の最も高い年平均成長率(CAGR)で成長すると予測されています。この市場の成長は、中国やインドのような人口の多い国の存在、心血管疾患患者の増加、および複数の製薬企業が地域での存在感を強化する取り組みに主に起因しています。血管血栓症のリスクに関する意識の高まりが、この地域市場における抗凝固剤の需要を後押しすると予想されています。

日本抗凝固剤市場は、2024年にアジア太平洋地域抗凝固剤業界で最大の売上高シェアを占めました。これは、心血管疾患患者の増加と高齢化人口の増加による需要の拡大が要因です。2023年時点で、日本の65歳以上の人口はほぼ30.0%を占めていました。新規抗凝固剤の血栓予防における役割に関する意識の高まりが、この市場の成長を促進すると予想されます。

主要な抗凝固剤企業動向

グローバルな抗凝固剤業界で主要な企業には、アスペン・ホールディングス、ファイザー・インク、サノフィ、ブリストル・マイヤーズ・スクイブ・カンパニー、バイエルAGなどがあります。主要な市場参加企業は、新製品開発、イノベーションに基づく製品発売、研究開発への投資強化、他企業との提携など、多様な戦略を採用しています。

- アスペン・ホールディングスは、特許切れ医薬品を含む幅広いブランド医薬品の販売・製造に特化した製薬会社です。注射剤、処方薬、OTC医薬品を提供しており、血栓症関連製品にはアリクストラ、フラキシパリン、フラクソディなどがあります。

- Pfizer Inc.は、バイオ医薬品業界の主要な市場参加者の一つで、新規経口抗凝固剤(NOAC)であるEliquis(アピキサバン)を含む多様な抗凝固剤製品を提供しています。また、ヘパリンナトリウム注射液を、IVバッグ、バイアル、注射器など多様な形態で提供しています。

主要な抗凝固剤企業:

以下の企業は、抗凝固剤市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Aspen Holdings

- Pfizer Inc.

- Bristol-Myers Squibb Company

- GSK plc

- Sanofi

- Bayer AG

- Boehringer Ingelheim International GmbH

- DAIICHI SANKYO COMPANY, LIMITED

- Johnson & Johnson Services, Inc.

- Eisai Co., Ltd.

最近の動向

- 2024年12月、Novo Nordiskは、Alhemo(concizumab-mtci)注射剤が米国食品医薬品局(FDA)の承認を取得したと発表しました。この承認は、同社の製品ポートフォリオを強化し、希少出血性疾患に対するソリューションの提供へのコミットメントをさらに強化すると期待されています。

- 2024年10月、ファイザー・インクは、血友病AまたはBの抑制因子を有する患者を対象としたHYMPAVZI(マルスタシマブ-HNCQ)について、米国FDAの承認を取得したと発表しました。これは週1回の皮下投与による予防療法です。

- 2023年11月、Pharmascience Canadaは、ジェネリック医薬品(Pr)pms-RIVAROXABANの発売を発表しました。この医薬品は抗凝固剤(血液凝固防止剤)に分類され、第X因子(Factor Xa)の活性を直接阻害することで血栓の形成を予防します。

- 2023年7月、Endo International plc.は、インドのGland Pharma LimitedおよびMAIA Pharmaceuticals, Inc.との協力のもと、米国でbivalirudin注射液の即用型(RTU)バイアルを発売しました。新しいRTUバイアルのbivalirudinは、医療従事者にとってより便利で効率的な使用が期待されています。

グローバル抗凝固剤市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル抗凝固剤市場レポートを、薬剤分類、投与経路、用途、地域に基づいてセグメント化しています:

薬剤分類別見通し(売上高、百万ドル;2018年~2030年)

- 新規経口抗凝固剤(NOACs)

- エリクイース

- ザルトレル

- サベイサ & リクシアナ

- プラダクサ

- ビタミンK拮抗剤

- 直接トロンビン阻害剤

- ヘパリン

- タイプ

- 低分子量ヘパリン

- 超低分子量ヘパリン

- 未分画ヘパリン

- 出典

- 豚由来

- 牛由来

- その他

- タイプ

- その他

投与経路別見通し(売上高、米ドル百万;2018年~2030年)

- 経口抗凝固剤

- 注射用抗凝固剤

用途別見通し(売上高、米ドル百万;2018年~2030年)

- 心房細動/心筋梗塞(心臓発作)

- 深部静脈血栓症(DVT)

- 肺塞栓症

- その他の用途

地域別見通し(売上高、USD 億ドル;2018年~2030年)北米米国カナダ メキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン アジア太平洋 中国 日本 インド オーストラリア 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤の分類

1.2.2. 投与経路

1.2.3. 用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場モデル化と検証

1.7. モデルの詳細

1.8. 二次情報源の一覧

1.9. 一次情報源一覧

1.10. 目的

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 薬剤カテゴリー見通し

2.2.2. 投与経路見通し

2.2.3. 用途見通し

2.2.4. 地域見通し

2.3. 競合分析

第3章. 抗凝固剤市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 抗凝固剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTEL分析

第4章. 抗凝固剤市場:薬剤カテゴリー別推定値とトレンド分析

4.1. 薬剤カテゴリーセグメントダッシュボード

4.2. 抗凝固剤市場:薬剤カテゴリー動向分析

4.3. グローバル抗凝固剤市場規模とトレンド分析(薬剤カテゴリー別、2018年から2030年(百万ドル)

4.4. 新規経口抗凝固剤(NOACs)

4.4.1. 市場規模推計と予測 2018年から2030年(百万ドル)

4.4.2. エリクイース

4.4.2.1. 市場規模推計と予測 2018年から2030年(百万ドル)

4.4.3. ザルテロ

4.4.3.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.4.4. サベイサ & リクシアナ

4.4.4.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.4.5. プラダクサ

4.4.5.1. 市場規模予測 2018年から2030年(百万ドル)

4.5. ビタミンK拮抗薬

4.5.1. 市場規模予測 2018年から2030年(百万ドル)

4.6. 直接トロンビン阻害薬

4.6.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7. ヘパリン

4.7.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.2. タイプ

4.7.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.2.2. 低分子量ヘパリン

4.7.2.2.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.7.2.3. 超低分子量ヘパリン

4.7.2.3.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.7.2.4. 未分画ヘパリン

4.7.2.4.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.3. 原料

4.7.3.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.3.2. 豚由来

4.7.3.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.3.3. 牛

4.7.3.3.1. 市場規模と予測 2018年から2030年(百万ドル)

4.7.3.4. その他

4.7.3.4.1. 市場規模予測 2018年から2030年(百万米ドル)

第5章 抗凝固剤市場:投与経路別市場規模予測とトレンド分析

5.1. 投与経路別セグメントダッシュボード

5.2. 抗凝固剤市場:投与経路の動向分析

5.3. グローバル抗凝固剤市場規模と動向分析(投与経路別)、2018年から2030年(百万米ドル)

5.4. 経口抗凝固剤

5.4.1. 市場規模推計と予測(2018年から2030年)(USD百万)

5.5. 注射用抗凝固剤

5.5.1. 市場規模推計と予測(2018年から2030年) (百万ドル)

第6章. 抗凝固剤市場:用途別推定値と動向分析

6.1. 用途セグメントダッシュボード

6.2. 抗凝固剤市場:用途別動向分析

6.3. グローバル抗凝固剤市場規模と動向分析(用途別)、2018年から2030年 (USD百万)

6.4. 心房細動/心筋梗塞(心臓発作)

6.4.1. 市場規模推計と予測 2018年から2030年 (USD百万)

6.5. 深部静脈血栓症(DVT)

6.5.1. 市場規模推計と予測 2018年から2030年 (USD百万)

6.6. 肺塞栓症

6.6.1. 市場規模と予測 2018年から2030年 (USD百万)

6.7. その他の応用分野

6.7.1. 市場規模と予測 2018年から2030年 (USD百万)

第7章. 抗凝固剤市場:地域別市場規模とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析(2024年と2030年)

7.3. 地域別連続バイオプロセシング市場:主要なポイント

7.4. 北米

7.4.1. アメリカ合衆国

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場推定値と予測(2018年から2030年、USD百万)

7.4.2. カナダ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.3. メキシコ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. フランス

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6. アジア太平洋

7.6.1. 中国

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.3. インド

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.2. アルゼンチン

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8. MEA

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. サウジアラビア

7.8.2.1. 主要な国別動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. UAE市場推定値と予測(2018年から2030年)(USD百万)

7.8.4. クウェート

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. クウェート市場推定値と予測(2018年から2030年)(USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要企業ヒートマップ分析(2024年)

8.4. 企業プロファイル

8.4.1. アスペン・ホールディングス

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. ファイザー・インク

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ブリストル・マイヤーズ スクイブ社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. GSK plc

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. サノフィ

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. ベイヤーAG

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ボイリング・インゲルハイム・インターナショナルGmbH

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. 第一三共株式会社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ジョンソン・エンド・ジョンソン・サービス株式会社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. エイザイ株式会社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル抗凝固剤市場、地域別、2018年~2030年(百万ドル)

表3 グローバル抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表4 グローバル抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表5 グローバル抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表6 北米抗凝固剤市場、国別、2018年~2030年(百万ドル)

表7 北米抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表8 北米抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表9 北米抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表10 米国抗凝固剤市場(薬剤分類別)、2018年~2030年(百万ドル)

表11 米国抗凝固剤市場(投与経路別)、2018年~2030年(百万ドル)

表12 米国抗凝固剤市場(用途別)、2018年~2030年(百万ドル)

表13 カナダ抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表14 カナダ抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表15 カナダ抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表16 メキシコ抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表17 メキシコ抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表18 メキシコ抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ抗凝固剤市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表21 ヨーロッパの抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表22 ヨーロッパの抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表23 ドイツの抗凝固剤市場(薬剤分類別)、2018年~2030年(百万米ドル)

表24 ドイツの抗凝固剤市場(投与経路別)、2018年~2030年(百万米ドル)

表25 ドイツの抗凝固剤市場(用途別)、2018年~2030年(百万米ドル)

表26 イギリス抗凝固剤市場、薬剤分類別、2018年~2030年(米ドル百万)

表27 イギリス抗凝固剤市場、投与経路別、2018年~2030年 (USD 百万)

表28 イギリス抗凝固剤市場、用途別、2018年~2030年(USD 百万)

表29 フランス抗凝固剤市場、薬剤分類別、2018年~2030年(USD 百万)

表30 フランス抗凝固剤市場、投与経路別、2018年~2030年(USD 百万)

表31 フランス抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表32 イタリア抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表33 イタリア抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表34 イタリアの抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表35 スペインの抗凝固剤市場、薬剤分類別、2018年~2030年 (USD百万)

表36 スペインの抗凝固剤市場、投与経路別、2018年~2030年(USD百万)

表37 スペインの抗凝固剤市場、用途別、2018年~2030年(USD百万)

表38 アジア太平洋地域抗凝固剤市場、国別、2018年~2030年(百万米ドル)

表39 アジア太平洋地域抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表40 アジア太平洋地域抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表42 中国抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表43 中国抗凝固剤市場、投与経路別、2018年~2030年 (百万米ドル)

表44 中国の抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表45 日本の抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表46 日本の抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表47 日本の抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表48 インドの抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表49 インドの抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表50 インドの抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表51 韓国の抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表52 韓国の抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表53 韓国の抗凝固剤市場、用途別、2018年~2030年 (USD 百万)

表54 オーストラリアの抗凝固剤市場、薬剤分類別、2018年~2030年(USD 百万)

表55 オーストラリアの抗凝固剤市場、投与経路別、2018年~2030年(USD 百万)

表56 オーストラリアの抗凝固剤市場、用途別、2018年~2030年 (USD 百万)

表57 ラテンアメリカ抗凝固剤市場、国別、2018年~2030年 (USD 百万)

表58 ラテンアメリカ抗凝固剤市場、薬剤分類別、2018年~2030年 (USD 百万)

表59 ラテンアメリカ抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表60 ラテンアメリカ抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表61 ブラジル抗凝固剤市場、薬剤分類別、2018年~2030年 (USD 百万)

表62 ブラジル抗凝固剤市場、投与経路別、2018年~2030年(USD 百万)

表63 ブラジル外科用抗凝固剤市場、用途別、2018年~2030年(USD 百万)

表64 アルゼンチン抗凝固剤市場、薬剤分類別、2018年~2030年(USD 百万)

表65 アルゼンチン抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表66 アルゼンチン外科用抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表67 MEA抗凝固剤市場、地域別、2018年~2030年(百万米ドル)

表68 MEA抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表69 MEA抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表70 MEA抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表71 南アフリカ抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表72 南アフリカ抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表73 南アフリカ抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表74 サウジアラビアの抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表75 サウジアラビアの抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表76 サウジアラビアの抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

表77 アラブ首長国連邦(UAE)の抗凝固剤市場、薬剤分類別、2018年~2030年(百万ドル)

表78 アラブ首長国連邦(UAE)の抗凝固剤市場、投与経路別、2018年~2030年(百万ドル)

表79 アラブ首長国連邦(UAE)の抗凝固剤市場、用途別、2018年~2030年(百万ドル)

表80 クウェート抗凝固剤市場、薬剤分類別、2018年~2030年(百万米ドル)

表81 クウェート抗凝固剤市場、投与経路別、2018年~2030年(百万米ドル)

表82 クウェート抗凝固剤市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 抗凝固剤市場:市場見通し

図10 抗凝固剤市場:競合分析

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 抗凝固剤市場ドライバーの影響

図16 抗凝固剤市場における制約要因の影響

図17 抗凝固剤市場における戦略的イニシアチブ分析

図18 抗凝固剤市場:薬剤カテゴリー動向分析

図19 抗凝固剤市場:薬剤カテゴリー見通しと主要なポイント

図20 新規経口抗凝固剤(NOACs)市場推定値と予測(2018年~2030年)

図21 エリクイスの市場規模推計と予測(2018年~2030年)

図22 ザルトレルの市場規模推計と予測(2018年~2030年)

図23 サベイサとリクシアナの市場規模推計と予測(2018年~2030年)

図24 プラダクサ市場規模予測(2018年~2030年)

図25 ビタミンK拮抗薬市場規模と予測(2018年~2030年)

図26 直接トロンビン阻害薬市場規模と予測(2018年~2030年)

図27 ヘパリン市場規模と予測(2018年~2030年)

図28 低分子量ヘパリン市場規模と予測(2018年~2030年)

図29 超低分子量ヘパリン市場規模と予測(2018年~2030年)

図30 非定量ヘパリン市場規模と予測(2018年~2030年)

図31 ヘパリンの原料市場規模予測(2018年~2030年)

図32 豚由来ヘパリン市場規模予測(2018年~2030年)

図33 牛由来ヘパリン市場規模予測(2018年 – 2030年

図34 その他のヘパリン市場推定値と予測、2018年~2030年

図35 その他の市場推定値と予測、2018年~2030年

図36 抗凝固剤市場:投与経路の動向分析

図37 抗凝固剤市場:投与経路の見通しと主要なポイント

図38 経口抗凝固剤市場の見積もりおよび予測、2018年~2030年

図39 注射用抗凝固剤市場の見積もりおよび予測、2018年~2030年

図40 抗凝固剤市場:適応分野の動向分析

図41 抗凝固剤市場:適応分野の見通しと主要なポイント

図42 心房細動/心筋梗塞(心臓発作)市場の見積もりおよび予測、2018年~2030年

図43 深部静脈血栓症(DVT)市場規模推計と予測、2018年~2030年

図44 肺塞栓症市場規模推計と予測、2018年~2030年

図45 その他の応用市場の見積もりおよび予測、2018年~2030年

図46 グローバル抗凝固剤市場:地域別動向分析

図47 グローバル抗凝固剤市場:地域別見通しと主要なポイント

図48 北米市場の見積もりおよび予測、2018年~2030年

図49 米国市場規模予測(2018年~2030年)

図50 カナダ市場規模予測(2018年~2030年)

図51 メキシコ市場規模予測(2018年~2030年)

図52 欧州市場の見積もりおよび予測(2018年~2030年)

図53 イギリス市場の見積もりおよび予測(2018年~2030年)

図54 ドイツ市場の見積もりおよび予測(2018年~2030年)

図55 フランス市場の見積もりおよび予測(2018年~2030年)

図56 イタリア市場の見積もりおよび予測、2018年~2030年

図57 スペイン市場の見積もりおよび予測、2018年~2030年

図58 アジア太平洋市場の見積もりおよび予測、2018年~2030年

図59 中国市場の見積もりおよび予測、2018年~2030年

図60 日本市場の見積もりおよび予測、2018年~2030年

図61 インド市場の見積もりおよび予測、2018年~2030年

図62 韓国市場の見積もりおよび予測、2018年~2030年

図63 オーストラリア市場の見積もりおよび予測、2018年~2030年

図64 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図65 ブラジル市場の見積もりおよび予測、2018年~2030年

図66 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図67 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図68 南アフリカ市場の見積もりおよび予測、2018年~2030年

図69 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図70 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図71 クウェート市場の見積もりおよび予測、2018年~2030年

| ※参考情報 抗凝固剤は、血液の凝固を防ぐ薬剤のことを指します。これらは、血栓の形成を抑制することで、血液の流れを改善し、心血管疾患やその他の病状のリスクを軽減するために用いられます。抗凝固剤はさまざまな種類があり、それぞれ特有の作用機序や用途があります。 まず、抗凝固剤として最も広く使用されているのは、ワルファリンです。ワルファリンは、ビタミンKの作用を阻害することで、凝固因子の合成を抑制します。これにより、血栓の形成を防ぎます。ワルファリンは主に心房細動や静脈血栓症の予防および治療に利用されています。ただし、効果が現れるまでに時間がかかるため、服用開始から効果が現れるまでの間は、他の抗凝固剤やトロンボリン剤が併用されることがあります。 次に、ダビガトランやリバーロキサバンなどの直接経口抗凝固剤(DOACs)があります。これらは、特定の凝固因子を直接抑制することで即効性を持ち、ワルファリンと比べて服用が容易です。ダビガトランは、トロンビンを直接阻害し、リバーロキサバンは第Xa因子を阻害します。これらの薬剤は、心房細動患者の脳卒中予防や静脈血栓症の治療に広く使用されています。 次に、ヘパリンも重要な抗凝固剤です。ヘパリンは、血中のアンチトロンビンというタンパク質と結合し、トロンビンや第Xa因子の活性を抑えることができます。ヘパリンには、低分子量ヘパリン(LMWH)と未分画ヘパリン(UFH)の2つのタイプがあります。低分子量ヘパリンは、血栓症の予防や治療、特に入院患者や手術後の患者に対して使用されます。一方、未分画ヘパリンは、術後の管理や急性心筋梗塞の治療に利用されます。 このように、抗凝固剤には多くの種類があり、それぞれ異なる疾病や状況に応じて使い分けられています。抗凝固剤の効果を最大限に引き出すためには、患者の状態や他の薬剤との相互作用を考慮することが非常に重要です。特に、ワルファリンの場合は、ビタミンKを多く含む食品の摂取が影響を及ぼすことがあるため、患者の食事指導が必要とされます。 また、抗凝固剤の使用にはリスクも伴います。最も一般的な副作用としては出血があります。特に、ワルファリンやヘパリンなどの長期使用の場合、出血のリスクが高まります。これに対処するために、定期的な血液検査を行い、血中の凝固能をモニタリングすることが必要です。大出血が発生した場合には、抗凝固作用を逆転させるための治療が求められることがあります。 最近では、抗凝固剤の新たな開発も進められています。特に、生物学的製剤や遺伝子治療などの新技術が登場し、より効果的で安全な抗凝固療法の提供が期待されています。また、デジタル技術の進展により、患者モニタリングシステムやアプリを用いた自己管理が可能になることで、抗凝固療法の遵守率が改善されることも期待されています。 抗凝固剤は、心血管疾患や血栓症の予防・治療に重要な役割を果たしており、今後もその適応や技術が進化していくことが予想されます。患者にとって最適な治療を提供するためには、医療従事者の知識と経験がますます重要になってくるでしょう。 |