革新的な凝固因子濃縮製剤の規制承認の増加は、市場成長をさらに促進しています。例えば、2022年8月、米国食品医薬品局(FDA)は、出血発作時の定期的な予防投与と治療を目的とした遺伝子組み換え凝固因子IX濃縮製剤「Rebinyn」を承認しました。このような承認は治療選択肢を拡大し、患者に利益をもたらすとともに、希少型血友病向けに特化した特定の凝固因子の需要を後押ししています。さらに、COVID-19パンデミックは進行中の臨床試験に影響を与え、延期が発生し、新療法の発売が遅れる可能性があります。しかし、この障害は、ノボノルディスクやCSLベーリングなどの主要企業を研究開発(R&D)活動の拡大から阻むことはなく、市場に新規治療法が急増する結果となっています。

政府の取り組みは、これらの疾患の診断と治療を促進する上で重要な役割を果たしてきました。米国孤児薬法などの政策は、希少血友病を含む孤児薬の承認を促進し、患者と医療従事者の血友病疾患への認識を高め、早期診断と治療の普及を加速しています。さらに、国際希少疾患研究コンソーシアム(IRDiRC)などの組織は、新規治療法の開発とR&Dへの資金提供を目的とし、市場拡大を後押ししています。

重症血友病患者における予防療法の採用拡大は、市場成長をさらに後押ししています。NovoThirteen(rFXIII-A)など推奨される長期予防療法は、関節損傷を大幅に軽減し、生活の質を向上させます。政府の規制強化と意識向上により、この傾向は加速しており、市場は希少血友病の管理における未充足ニーズに対応し、患者アウトカムの改善を最終的に実現する立場にあります。例えば、2024年1月、武田薬品工業とProtagonist Therapeuticsは、rusfertideに関する世界的なライセンス契約を発表し、武田薬品工業が米国市場におけるグローバルな商業化権を取得し、USD 300百万の前払い金を支払うことになりました。

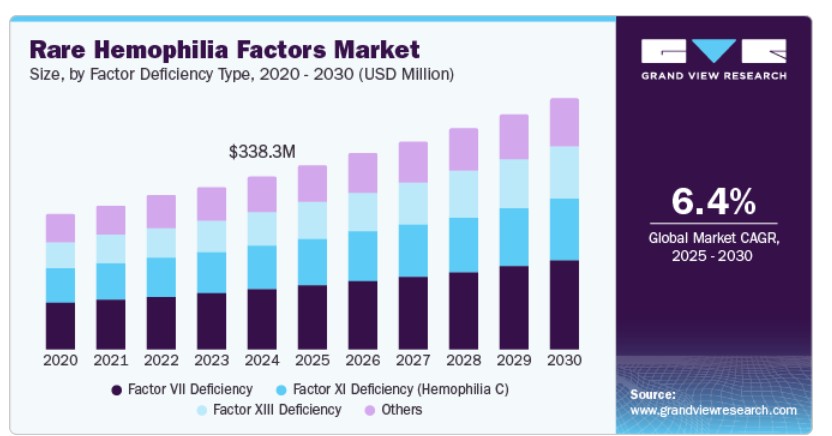

因子欠乏症タイプ別動向

第VII因子欠乏症が市場を支配し、2024年に35.1%のシェアを占めました。第VII因子欠乏症は、米国血友病財団の推定によると、30万~50万人に1人の割合で発症する最も一般的な希少先天性出血性疾患です。ノボセブン(遺伝子組み換え第VII因子)などの治療オプションの需要は、その供給状況に影響を受けています。世界血友病連盟(WFH)などの団体は、診断と治療の向上を目的とした取り組みを進め、希少血友病疾患の認知度向上に努めています。

第XIII因子欠乏症は、予測期間中に最も高い年平均成長率(CAGR)7.1%で成長すると予想されています。第XIII因子欠乏症は、推定有病率100万人に1人から500万人に1人の希少な遺伝性出血性疾患です。最近の治療法の進歩により、カナダと米国で承認された遺伝子組み換えFXIII濃縮液が開発されました。予防療法と置換療法が、症状の予防または軽減のために推奨されています。

薬剤分類の洞察

遺伝子組み換え療法が市場をリードし、2024年に50.3%のシェアを占めました。血友病治療の進展は、バイオテクノロジー分野における大規模な研究開発により推進され、延長半減期治療法などの革新的な療法が開発されています。主要な市場プレイヤーにおける研究開発活動の活発化により、新規の因子濃縮製剤が導入されています。遺伝子組み換え療法の普及と新興の遺伝子療法の進展は、厳格な規制政策により意識向上と厳格な薬物承認プロセスが確保されることで、患者アウトカムの向上を支援しています。

予防療法は、関節出血の減少や生活の質の向上といった優れた患者アウトカムを背景に、予測期間中に7.5%の最も高い年平均成長率(CAGR)を記録すると予想されています。2023年には、重症例において予防療法が優先選択肢として浮上しました。定期的な凝固因子輸液の採用拡大と遺伝子療法の進展は、治療効果の向上と出血リスクの最小化に貢献し、市場成長を後押ししています。

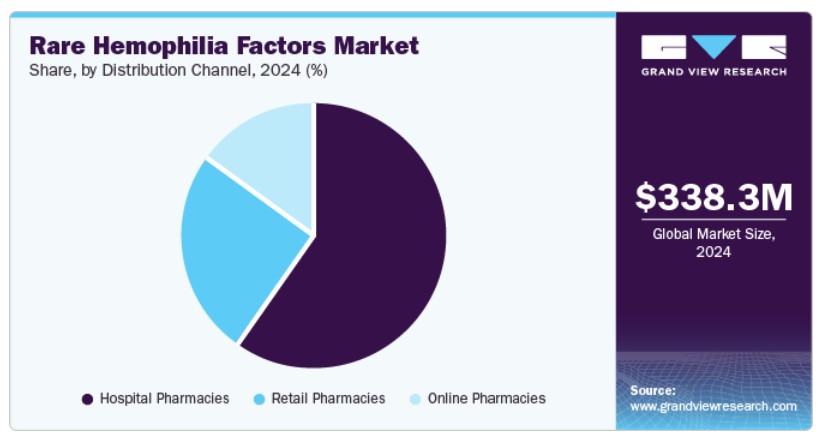

流通チャネルの動向

2024年時点で、病院薬局が59.9%の最大の市場シェアを占めています。病院薬局は、小売薬局やオンライン薬局と並んで、血友病薬の重要な流通チャネルとして機能しています。現在の流通構成比は、約60%が専門薬局/自宅、30%が血友病治療センター(HTCs)、10%が病院となっています。ほとんどの患者は自宅で自己投与を行っていますが、緊急ケアを必要とする場合があり、急性期や入院時における病院薬局の重要性が浮き彫りになっています。

オンライン薬局は、デジタルヘルスプラットフォームとテレメディシンサービスの普及を背景に、予測期間中に最も高いCAGR(年平均成長率)9.2%で成長すると見込まれています。患者は自宅から薬を注文できる利便性により、対面での訪問を最小限に抑えることができます。ウォルグリーンズなどの企業は、自宅配送、自動再注文、テレヘルス相談などのサービスでこの体験を強化し、市場成長をさらに後押ししています。

地域別動向

北米の希少性血友病因子市場は、2024年に38.7%の売上高シェアでグローバル市場を支配しました。FDA承認療法の進展、出血性疾患への認識の高まり、患者数の増加が、地域の市場成長を牽引しています。2020年に米国では約14,816件の症例が報告され、カナダでは同年に4,709件が報告されました。さらに、診断とコスト削減を目的とした政府の取り組みや、ノボノルディスクやファイザーなどの主要企業の存在が、市場成長を後押ししています。

米国希少血友病因子市場動向

米国希少血友病因子市場は、2024年に北米希少血友病因子市場全体の90.1%の売上高シェアを占め、同市場を支配しています。診断率の向上と治療コストの削減を目的とした政府の取り組みが成長を後押ししており、National Organization for Rare Disorders(NORD)のような団体が研究助成金を提供していることも支援要因となっています。治療法の進歩により、FDA承認の新薬が承認されています。また、出血性疾患への認識向上、特に国立血友病財団のキャンペーンを通じて、採用が促進されています。例えば、2024年4月、オクタファーマUSAは、米国で全てのタイプのフォン・ヴィレブランド病の予防療法用として初めてVWF濃縮製剤として承認されたwilateに対し、FDAから希少疾病用医薬品独占権が付与されたと発表しました。

欧州希少血友病因子市場動向

2024年、欧州の希少血友病因子市場は、研究開発活動の活発化により大幅な市場シェアを占めました。政府の支援策が市場進展を後押しする一方、血友病への一般の認識向上もポジティブな影響を与えています。これらの要因が相まって、欧州における希少血友病因子市場の拡大に有利な環境が形成されています。例えば、2024年7月、CSL Behringはフランスにある血友病治療センターで、HEMGENIX遺伝子療法を用いて血友病B患者2名への治療を実施し、欧州での最初の現実世界での投与を報告しました。

ドイツの希少血友病因子市場は、予測期間中に成長が見込まれています。希少血友病因子とその治療オプションに関する認識の向上は、成長を促進する重要な役割を果たしています。ドイツ血友病登録制度の15周年を記念する最近のイベントは、血液凝固障害に関するデータ収集の重要性を強調しています。さらに、診断と治療における技術革新、希少血友病因子の発症率上昇、孤児薬の承認、効果的な治療法への需要の高まりが、市場拡大の主要な要因となっています。また、凝固因子置換療法の定期的な投与を含む予防的治療の採用拡大も、市場拡大を支援しています。

アジア太平洋地域希少血友病因子市場動向

アジア太平洋地域の希少血友病因子市場は、予測期間中に6.1%の最も高い年平均成長率(CAGR)を記録すると予想されています。中国やインドなどの新興経済国における出血性疾患の認識向上と患者数の増加が、市場ポテンシャルをさらに高めています。さらに、主要なプレーヤー間の協力関係と血友病の有病率の増加が、予測期間中の市場成長を促進すると予想されます。

インドの希少性血友病因子市場は、予測期間中に9.7%の最も高い成長率を記録すると予想されています。希少性血友病因子障害の有病率の増加は、意識の向上と診断ツールの改善に後押しされ、主要な市場ドライバーとなっています。開発途上国における医療インフラの拡大も、この成長に重要な役割を果たしています。治療オプションの改善を目的とした継続的な研究開発イニシアチブに加え、製薬企業、研究機関、患者支援団体間の協力が、この分野の進展をさらに加速させています。例えば、2024年12月、インドのヴェロアールにあるキリスト教医科大学(Christian Medical College)の生物技術局(DBT)と幹細胞研究センター(CSCR)は、血友病Aに対するヒト初回の遺伝子療法を成功裏に実施し、登録された5名の参加者において年間出血率がゼロを達成しました。

主要な希少血友病因子企業動向

市場で主要な企業には、武田薬品工業株式会社、バイオジェン、ノボノルディスクA/S、バイエルAGなどが含まれます。市場は中程度の競争状況にあり、主要な企業は戦略的提携や研究開発の強化を通じて、製品ポートフォリオの拡大と規制承認を優先しています。

- バイオマリン・ファーマシューティカルズ・インクは、希少遺伝性疾患の治療に特化し、欧州で成人におけるインヒビターやAAV5抗体を持たない重症血友病Aに対する遺伝子療法「ROCTAVIAN」を承認され、この患者群への治療選択肢を提供しています。

- バイエルAGは、希少血友病因子市場における主要なプレイヤーであり、血友病の治療薬を開発し、遺伝性出血性疾患や制御不能な出血問題への対応における専門知識を活かし、大きな市場シェアを保持しています。

主要な希少血友病因子企業:

以下の企業は、希少血友病因子市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Takeda Pharmaceutical Company Limited

- Biogen

- Novo Nordisk A/S

- Bayer AG

- CSL

- Pfizer Inc.

- Sanofi

- F. Hoffmann-La Roche Ltd

- Swedish Orphan Biovitrum AB (publ)

- Octapharma AG

- Grifols, S.A.

- BioMarin

最近の動向

- 2024年12月、ノボノルディスクは、米国食品医薬品局(FDA)が、米国における血友病AまたはBを有する12歳以上の成人および小児の出血発作予防を目的とした1日1回投与の予防療法として、アルヘモ注射液の承認を取得したと発表しました。

- 2024年9月、ファイザーは、欧州医薬品庁(EMA)の医薬品委員会(CHMP)が、重症の血友病AおよびBに対する欧州初の週1回皮下投与治療薬となる可能性のあるマルスタシマブについて、肯定的な見解を採用したと発表しました。

- 2024年8月、BioMarinは、ROCTAVIANの戦略的重点を米国、ドイツ、イタリアにシフトし、2025年末までに営業費用の削減を通じて黒字化を目指す方針を発表しました。

グローバル希少血友病因子市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、Grand View Researchはグローバル希少血友病因子市場報告書を、因子欠乏タイプ、薬剤クラス、流通チャネル、地域に基づいてセグメント化しています:

因子欠乏タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 第VII因子欠乏

- 第XI因子欠乏(血友病C)

- 第XIII因子欠乏

- その他

薬剤クラス別見通し(売上高、米ドル百万、2018年~2030年)

- 遺伝子組み換え療法

- 血漿由来療法

- 予防療法

- その他

流通チャネル別見通し(売上高、百万ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(数量、キロトン;売上高、百万ドル、2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 要因不足タイプ

1.2.2. 薬剤分類

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 希少性血友病因子市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章. 希少性血友病因子市場:因子欠乏タイプ別事業分析

4.1. 因子欠乏タイプ別市場シェア(2024年および2030年)

4.2. 因子欠乏タイプ別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(因子欠乏タイプ別)、2018年から2030年(百万ドル)

4.4. 因子VII欠乏

4.4.1. 因子VII欠乏市場、2018年から2030年(百万ドル)

4.5. 因子XI欠乏(血友病C)

4.5.1. 第XI因子欠乏症(血友病C)市場、2018年~2030年(百万ドル)

4.6. 第XIII因子欠乏症

4.6.1. 第XIII因子欠乏症市場、2018年~2030年(百万ドル)

4.7. その他

4.7.1. その他市場、2018年~2030年(百万ドル)

第5章 希少血友病因子市場:薬剤分類別事業分析

5.1. 薬剤分類別市場シェア、2024年および2030年

5.2. 薬剤分類別セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(薬剤分類別)、2018年から2030年(百万ドル)

5.4. 遺伝子組み換え療法

5.4.1. 遺伝子組み換え療法市場、2018年~2030年(百万米ドル)

5.5. 血漿由来療法

5.5.1. 血漿由来療法市場、2018年~2030年(百万米ドル)

5.6. 予防療法

5.6.1. 予防療法市場、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章. 希少性血友病因子市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場(2018年~2030年、百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

6.6. オンライン薬局

6.7. オンライン薬局市場、2018年~2030年(百万米ドル)

第7章. 希少血友病因子市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米希少血友病因子市場推定値と予測、国別、2018年~2030年(百万ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. 米国希少血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ 希少血友病因子市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ希少血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ希少血友病因子市場規模予測(国別、2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリスにおける希少血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツの希少性血友病因子市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス 希少血友病因子市場規模推計と予測(2018年~2030年)(百万ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの希少性血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインの希少血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. ノルウェーの希少血友病因子市場規模推計と予測(2018年~2030年、米ドル百万)

7.5.8. デンマーク

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマークの希少血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要な国別動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. スウェーデン 希少血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 希少血友病因子市場規模と予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の希少血友病因子市場規模予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国の希少性血友病因子市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの希少性血友病因子市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国の希少性血友病因子市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアの希少血友病因子市場規模と予測(2018年~2030年、米ドル百万)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み

7.6.7.3. 競合分析

7.6.7.4. タイの希少血友病因子市場規模と予測(2018年~2030年)(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ希少血友病因子市場規模と予測(国別、2018年~2030年)(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル希少血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン希少血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA希少血友病因子市場規模予測(国別、2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ 希少血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争状況

7.8.3.4. サウジアラビアの希少性血友病因子市場規模予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)の希少性血友病因子市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート希少血友病因子市場規模推計と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. タケダ・ファーマシューティカル・カンパニー・リミテッド

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. バイオジェン

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ノボノルディスクA/S

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. ベイヤーAG

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. CSL

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. ファイザー株式会社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. サノフィ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. F. ホフマン・ラ・ロシュ株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. スウェーデン・オーファン・バイオヴィトゥラムAB(公開会社)

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. オクタファーマ AG

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

8.5.11. Grifols, S.A.

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアチブ

8.5.12. BioMarin

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバル希少性血友病因子市場(2018年~2030年、USD百万)

表4. グローバル希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万ドル)

表5. グローバル希少血友病因子市場(薬剤クラス別)、2018年~2030年(百万ドル)

表6. グローバル希少血友病因子市場(流通チャネル別)、2018年~2030年(百万ドル)

表7. 北米希少血友病因子市場(国別)、2018年~2030年(百万ドル)

表8. 北米希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万ドル)

表9. 北米希少血友病因子市場(薬剤分類別)、2018年~2030年(百万ドル)

表10. 北米希少性血友病因子市場、流通チャネル別、2018年~2030年(百万ドル)

表11. 米国希少性血友病因子市場、因子欠乏タイプ別、2018年~2030年(百万ドル)

表12. 米国希少血友病因子市場、薬剤分類別、2018年~2030年(百万ドル)

表13. 米国希少血友病因子市場、流通チャネル別、2018年~2030年(百万ドル)

表14. カナダにおける希少血友病因子市場(因子欠乏型別)、2018年~2030年(百万米ドル)

表15. カナダにおける希少血友病因子市場(薬剤分類別)、2018年~2030年(百万米ドル)

表16. カナダにおける希少血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表17. メキシコにおける希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(米ドル百万)

表18. メキシコにおける希少性血友病因子市場(薬剤分類別)、2018年~2030年(米ドル百万)

表19. メキシコにおける希少性血友病因子市場(流通チャネル別)、2018年~2030年(米ドル百万)

表20. ヨーロッパの希少性血友病因子市場(国別)、2018年~2030年(米ドル百万)

表21. ヨーロッパの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(米ドル百万)

表22. ヨーロッパの希少性血友病因子市場(薬剤分類別)、2018年~2030年(米ドル百万)

表23. 欧州の希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表24. イギリスの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表25. イギリスの希少性血友病因子市場(薬剤クラス別)、2018年~2030年(百万米ドル)

表26. イギリス 希少血友病因子市場、流通チャネル別、2018年~2030年(米ドル百万)

表27. ドイツ 希少血友病因子市場、因子欠乏タイプ別、2018年~2030年(米ドル百万)

表28. ドイツ 希少血友病因子市場、薬剤クラス別、2018年~2030年(米ドル百万)

表29. ドイツの希少血友病因子市場(流通チャネル別)、2018年~2030年(百万ドル)

表30. フランスの希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万ドル)

表31. フランスの希少血友病因子市場(薬剤分類別)、2018年~2030年(百万ドル)

表32. フランス 希少血友病因子市場、流通チャネル別、2018年~2030年(米ドル百万)

表33. イタリア 希少血友病因子市場、因子欠乏タイプ別、2018年~2030年(米ドル百万)

表34. イタリアの希少性血友病因子市場(薬剤分類別)、2018年~2030年(米ドル百万)

表35. イタリアの希少性血友病因子市場(流通チャネル別)、2018年~2030年(米ドル百万)

表36. スペインの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(米ドル百万)

表37. スペインの希少性血友病因子市場(薬剤分類別)、2018年~2030年(百万ドル)

表38. スペインの希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万ドル)

表39. ノルウェーの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万ドル)

表40. ノルウェーの希少性血友病因子市場(薬剤分類別)、2018年~2030年(百万米ドル)

表41. ノルウェーの希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表42. デンマークの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表43. デンマークの希少性血友病因子市場(薬剤分類別)、2018年~2030年(米ドル百万)

表44. デンマークの希少性血友病因子市場(流通チャネル別)、2018年~2030年(米ドル百万)

表45. スウェーデンの希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(米ドル百万)

表46. スウェーデン 希少血友病因子市場(薬剤分類別)、2018年~2030年(USD百万)

表47. スウェーデン 希少血友病因子市場(流通チャネル別)、2018年~2030年(USD百万)

表48. アジア太平洋地域 希少血友病因子市場(国別)、2018年~2030年(USD百万)

表49. アジア太平洋地域 希少性血友病因子市場、因子欠乏タイプ別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域 希少性血友病因子市場、薬剤分類別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域希少血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表52. 日本希少血友病因子市場(因子欠乏型別)、2018年~2030年(百万米ドル)

表53. 日本希少血友病因子市場(薬剤クラス別)、2018年~2030年(百万米ドル)

表54. 日本の希少血友病因子市場、流通チャネル別、2018年~2030年(百万ドル)

表55. 中国の希少血友病因子市場、因子欠乏タイプ別、2018年~2030年(百万ドル)

表56. 中国の希少血友病因子市場、薬剤クラス別、2018年~2030年(百万ドル)

表57. 中国の希少血友病因子市場(流通チャネル別)、2018年~2030年(百万ドル)

表58. インドの希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万ドル)

表59. インドの希少血友病因子市場(薬剤分類別)、2018年~2030年(百万ドル)

表60. インドの希少性血友病因子市場、流通チャネル別、2018年~2030年(米ドル百万)

表61. オーストラリアの希少性血友病因子市場、因子欠乏タイプ別、2018年~2030年(米ドル百万)

表62. オーストラリアの希少性血友病因子市場、薬剤分類別、2018年~2030年(米ドル百万)

表63. オーストラリアの希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表64. 韓国の希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表65. 韓国の希少性血友病因子市場(薬剤分類別)、2018年~2030年(百万米ドル)

表66. 韓国の希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表67. タイの希少性血友病因子市場(因子欠乏型別)、2018年~2030年(百万米ドル)

表68. タイの希少性血友病因子市場(薬剤分類別)、2018年~2030年(百万米ドル)

表69. タイの希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表70. ラテンアメリカ希少血友病因子市場、国別、2018年~2030年(米ドル百万)

表71. ラテンアメリカ希少血友病因子市場、因子欠乏タイプ別、2018年~2030年(米ドル百万)

表72. ラテンアメリカ希少血友病因子市場(薬剤分類別)、2018年~2030年(百万ドル)

表73. ラテンアメリカ希少血友病因子市場(流通チャネル別)、2018年~2030年(百万ドル)

表74. ブラジルにおける希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表75. ブラジルにおける希少性血友病因子市場(薬剤クラス別)、2018年~2030年(百万米ドル)

表76. ブラジルにおける希少性血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表77. アルゼンチン希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(米ドル百万)

表78. アルゼンチン希少血友病因子市場(薬剤分類別)、2018年~2030年(米ドル百万)

表79. アルゼンチン希少血友病因子市場(流通チャネル別)、2018年~2030年(米ドル百万)

表80. 中東・アフリカ地域 希少性血友病因子市場(国別)、2018年~2030年(百万米ドル)

表81. 中東・アフリカ地域 希少性血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表82. 中東・アフリカ地域 希少血友病因子市場(薬剤分類別)、2018年~2030年(百万米ドル)

表83. 中東・アフリカ地域 希少血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表84. 南アフリカ希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表85. 南アフリカ希少血友病因子市場(薬剤クラス別)、2018年~2030年(百万米ドル)

表86. 南アフリカ共和国 希少血友病因子市場、流通チャネル別、2018年~2030年(百万米ドル)

表87. サウジアラビア 希少血友病因子市場、因子欠乏タイプ別、2018年~2030年(百万米ドル)

表88. サウジアラビア 希少血友病因子市場、薬剤クラス別、2018年~2030年(百万米ドル)

表89. サウジアラビアの希少血友病因子市場(流通チャネル別)、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦(UAE)の希少血友病因子市場(因子欠乏タイプ別)、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)の希少血友病因子市場(薬剤クラス別)、2018年~2030年(百万米ドル)

表92. アラブ首長国連邦(UAE)の希少性血友病因子市場、流通チャネル別、2018年~2030年(百万ドル)

表93. クウェートの希少性血友病因子市場、因子欠乏タイプ別、2018年~2030年(百万ドル)

表94. クウェートの希少性血友病因子市場、薬剤分類別、2018年~2030年(百万ドル)

表95. クウェート希少血友病因子市場(流通チャネル別)、2018年~2030年(米ドル百万)

図表一覧

図1 希少血友病因子市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 因子欠乏タイプと薬剤分類別見通し(百万米ドル)

図10 流通チャネル別見通し(百万米ドル)

図11 競争環境

図12 希少性血友病因子市場動向

図13 希少血友病因子市場:ポーターの5つの力分析

図14 希少血友病因子市場:PESTLE分析

図15 希少血友病因子市場:要因欠乏タイプセグメントダッシュボード

図16 希少血友病因子市場:要因欠乏タイプ市場シェア分析(2024年と2030年)

図17 因子VII欠乏症市場、2018年~2030年(百万ドル)

図18 因子XI欠乏症(血友病C)市場、2018年~2030年(百万ドル)

図19 因子XIII欠乏症市場、2018年~2030年(百万ドル)

図20 その他の市場、2018年~2030年(百万ドル)

図21 希少血友病因子市場:薬剤分類セグメントダッシュボード

図22 希少血友病因子市場:薬剤分類市場シェア分析、2024年と2030年

図23 遺伝子組み換え療法市場、2018年~2030年(百万ドル)

図24 血漿由来療法市場、2018年~2030年(百万ドル)

図25 予防療法市場、2018年~2030年(百万ドル)

図26 その他市場、2018年~2030年(百万ドル)

図27 希少血友病因子市場:流通チャネルセグメントダッシュボード

図28 希少血友病因子市場:流通チャネル別市場シェア分析、2024年と2030年

図29 病院薬局市場、2018年~2030年(百万ドル)

図30 小売薬局市場、2018年~2030年(百万ドル)

図31 オンライン薬局市場、2018年~2030年(百万ドル)

図32 希少性血友病因子市場売上高、地域別

図33 地域別市場:主要なポイント

図34 地域別市場:主要なポイント

図35 北米希少性血友病因子市場、2018年~2030年(百万ドル)

図36 米国市場動向

図37 米国希少血友病因子市場、2018年~2030年(百万ドル)

図38 カナダ市場動向

図39 カナダ希少血友病因子市場、2018年~2030年(百万ドル)

図40 メキシコ市場動向

図41 メキシコ希少血友病因子市場、2018年~2030年(百万米ドル)

図42 欧州希少血友病因子市場、2018年~2030年(百万米ドル)

図43 イギリス国別動向

図44 イギリス希少血友病因子市場、2018年~2030年(百万米ドル)

図45 ドイツの市場動向

図46 ドイツの希少血友病因子市場、2018年~2030年(百万ドル)

図47 フランスの市場動向

図48 フランスの希少血友病因子市場、2018年~2030年(百万ドル)

図49 イタリアの市場動向

図50 イタリアの希少血友病因子市場(2018年~2030年、百万米ドル)

図51 スペインの市場動向

図52 スペインの希少血友病因子市場(2018年~2030年、百万米ドル)

図53 ノルウェーの市場動向

図54 ノルウェーの希少血友病因子市場、2018年~2030年(百万米ドル)

図55 スウェーデンの国別動向

図56 スウェーデンの希少血友病因子市場、2018年~2030年(百万米ドル)

図57 デンマークの国別動向

図58 デンマークの希少性血友病因子市場、2018年~2030年(百万米ドル)

図59 アジア太平洋地域の希少性血友病因子市場、2018年~2030年(百万米ドル)

図60 日本の市場動向

図61 日本の希少性血友病因子市場、2018年~2030年(百万米ドル)

図62 中国の市場動向

図63 中国の希少血友病因子市場、2018年~2030年(百万ドル)

図64 インドの市場動向

図65 インドの希少血友病因子市場、2018年~2030年(百万ドル)

図66 オーストラリアの市場動向

図67 オーストラリアの希少血友病因子市場、2018年~2030年(百万米ドル)

図68 韓国の市場動向

図69 韓国の希少血友病因子市場、2018年~2030年(百万米ドル)

図70 タイの市場動向

図71 タイの希少血友病因子市場、2018年~2030年(百万米ドル)

図72 ラテンアメリカ地域の希少血友病因子市場、2018年~2030年(百万米ドル)

図73 ブラジルの市場動向

図74 ブラジル 希少血友病因子市場、2018年~2030年(百万米ドル)

図75 アルゼンチン 国別動向

図76 アルゼンチン 希少血友病因子市場、2018年~2030年(百万米ドル)

図77 MEA 希少血友病因子市場、2018年~2030年(百万米ドル)

図78 南アフリカ国別動向

図79 南アフリカ希少血友病因子市場、2018年~2030年(百万米ドル)

図80 サウジアラビア国別動向

図81 サウジアラビア希少血友病因子市場、2018年~2030年(百万米ドル)

図82 アラブ首長国連邦(UAE)国別動向

図83 アラブ首長国連邦(UAE)の希少性血友病因子市場、2018年~2030年(百万米ドル)

図84 クウェートの国別動向

図85 クウェートの希少性血友病因子市場、2018年~2030年(百万米ドル)

図86 企業分類

図87 企業市場ポジション分析

図88 戦略的フレームワーク

| ※参考情報 希少性血友病因子とは、血友病に関連する特定の凝固因子の中でも、通常の血友病とは異なり、非常に稀な欠損や異常によって引き起こされる血液の凝固障害を指します。血友病Aや血友病Bなどの一般的な血友病とは異なり、希少性血友病は主に第1因子(フィブリノゲン)や第2因子(プロトロンビン)、またはその他の凝固因子が欠損または異常であることが特徴です。これらの因子の欠損により、出血傾向や出血時の止血が難しくなることがあります。 希少性血友病因子にはいくつかの種類があります。例えば、血友病Cは第XI因子の欠損によって引き起こされ、特にユダヤ系の人々に多く見られます。また、先天性の第XIII因子欠損症は、出血傾向を引き起こす希少な病態であり、この因子が欠如することで血栓形成に影響を及ぼします。第VII因子欠損症や第V因子欠損症も希少性血友病因子の一種として知られています。 希少性血友病因子の用途は、主に治療に関連しています。これらの因子が関与する出血障害を持つ患者に対しては、凝固因子製剤の投与が必要です。患者の血液中で不足している因子を補充することで、出血を予防または治療します。これには、血漿由来の凝固因子製剤や、遺伝子組み換え技術を用いた製剤が使用されます。特に、遺伝子組み換え製剤は、感染症のリスクを軽減できるため、好まれることが多いです。 関連技術としては、遺伝子治療の研究が進んでいます。遺伝子治療は、患者の細胞に正常な遺伝子を導入することで、欠損している凝固因子を自ら生産できるようにすることを目的としています。これによって、一度の治療で長期間の効果を得ることができる可能性があります。また、細胞療法や幹細胞移植なども新たな治療選択肢として注目されています。 さらに、希少性血友病因子の研究は、そのメカニズムや治療法の開発において重要な役割を果たしています。これにより、従来の治療法では効果が十分でなかった患者に対しても、新たな治療戦略を提供することが期待されています。多くの製薬会社や研究機関が、この分野への研究を進めており、臨床試験も活発に行われています。 希少性血友病因子に関する診断技術も進化しています。従来は、血液検査や凝固機能検査を通じて診断されていましたが、最近では遺伝子検査が重要な役割を果たすようになっています。これにより、より早期に正確な診断を行うことが可能となり、適切な治療を迅速に開始することが期待されています。 希少性血友病因子に対する社会的な認識も高まっています。患者の生活の質を向上させるためには、適切な医療制度やサポート体制の構築が求められています。また、希少性血友病に関する教育や啓発活動を通じて、一般の理解を深めることも重要です。 このように、希少性血友病因子は、血液凝固に関わる重要な要素であり、治療や研究において多くの可能性を秘めています。今後の技術革新や研究の進展により、さらなる改善が期待される分野です。患者の生活を支えるために、引き続き多くの取り組みが行われていくことが望まれます。 |