静脈内免疫グロブリン(IVIG)療法の需要は、獲得性および先天性免疫不全症の主要な治療法としての有効性から増加しています。代替治療法が存在する中で、IVIGはこれらの疾患の管理における重要な治療法として位置付けられています。さらに、飽和脂肪酸、塩分、糖分の過剰摂取、過度のアルコール摂取、身体活動量の低下を特徴とする座りっぱなしの生活様式は、抗体欠乏症を含む生活習慣病の有病率増加に寄与し、IVIGの需要をさらに後押ししています。

NCBIのデータによると、2020年時点で世界中で約600万人以上が原発性免疫不全症(PID)に罹患しており、そのうち70%から90%が未診断の状態です。430種類以上のPIDが特定されており、いずれも免疫系の1つまたは複数の成分の遺伝的欠陥が原因となっています。その結果、PIDs患者は感染症への感受性が高まるだけでなく、重度の自己炎症、自己免疫疾患、アレルギー、悪性腫瘍のリスクも増加します。認識と診断率の向上、および血漿収集・製造技術の進歩に伴い、IVIG市場は持続的な成長が見込まれています。

ただし、静脈内免疫グロブリン(IVIG)療法の需要が増加する一方で、治療の高コストが市場拡大の主要な障壁となっています。IVIGの投与は通常、3~4週間ごとに実施され、年間12~16回のセッションが必要となるため、長期にわたる高コスト療法です。IVIGの推定価格は1グラムあたりUSD 73.89で、治療総費用は疾患の重症度によりUSD 10,000を超える場合もあります。さらに、免疫グロブリン置換療法は通常6ヶ月以上継続するため、患者と医療システムへの経済的負担がさらに増加します。ABIM財団によると、IgG療法の年間コストはUSD 30,000を超え、手頃な価格の課題が市場成長を妨げる可能性があります。

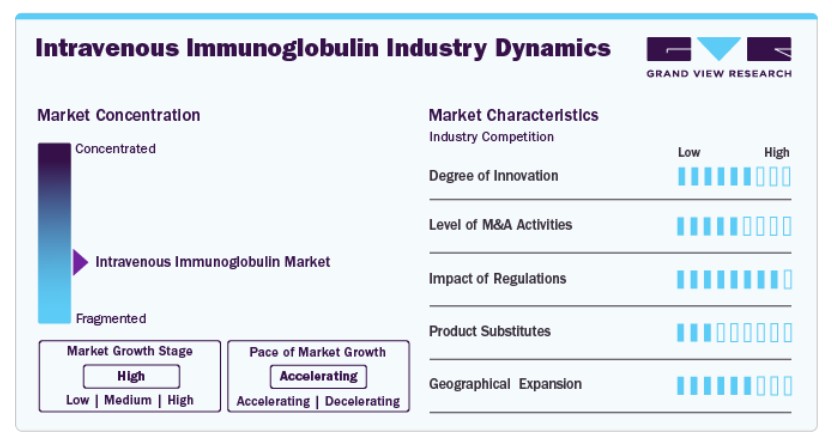

市場集中と特徴

IVIG市場は、精製技術の発展、製剤の改善、革新的な治療プロトコルの導入により継続的に進化しています。研究は、特に免疫不全症、自己免疫疾患、CIDP、重症筋無力症、ギラン・バレー症候群などの神経疾患におけるIVIGの安全性、有効性、忍容性の向上に焦点を当てています。

合併と買収はIVIG市場における主要なトレンドであり、大手製薬企業が専門のバイオテクノロジー企業を買収し、免疫グロブリン製品ポートフォリオを拡大しています。企業は、低γグロブリン血症、川崎病、慢性リンパ性白血病などの疾患の治療における地位を強化することを目指しています。IVIG療法の需要拡大は、生産能力と市場浸透を強化するための統合努力を促進しています。

FDAやEMAなどの規制当局は、IVIG療法に対して厳格な品質と安全基準を適用しています。これらの規制は患者安全を確保する一方で、承認プロセスを長期化させる要因となっています。さらに、償還政策も市場動向に影響を及ぼしており、IVIGは先進国市場で主に医療保険者が負担する高コスト療法であるため、手頃な価格とアクセスを確保することが、特に新興地域において重要な課題となっています。

IVIGは複数の免疫疾患や神経疾患の標準治療法ですが、代替療法も存在します。これには血漿交換、コルチコステロイド、新興のモノクローナル抗体などが含まれます。しかし、先天性免疫不全症、多発性運動神経障害、ITPなどにおける広範な適応性から、IVIGは依然として優先される選択肢です。

企業は、IVIGの需要が拡大している地域、特にアジア太平洋、ラテンアメリカ、中東での存在感を強化しています。意識の向上、診断率の増加、医療インフラの改善が市場成長を後押ししています。一部の地域ではIVIGへのアクセスが依然として困難なため、製造メーカーは流通ネットワークと地域パートナーシップの強化に注力しています。

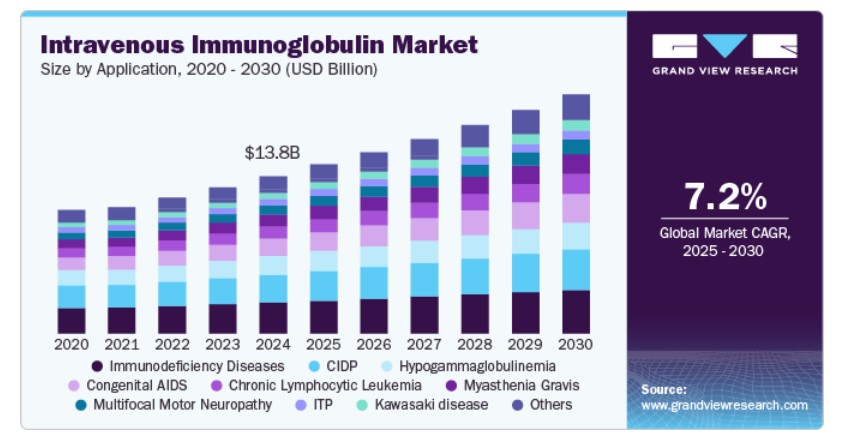

応用動向

用途別では、静脈内免疫グロブリン(IVIG)市場は、免疫不全疾患、CIDP、低ガンマグロブリン血症、先天性AIDS、慢性リンパ性白血病、重症筋無力症、多発性運動神経障害、ITP、川崎病、ギラン・バレー症候群、その他に分類されています。免疫不全疾患セグメントは、2024年に19.78%の最大の売上高シェアを占めました。免疫不全疾患の成長は、先天性および獲得性免疫不全疾患(PID & AID)の発生率の増加に起因しています。感染症の管理にはIV抗生物質による治療がしばしば必要です。IVIG置換療法は、免疫不全疾患の治療における最も効果的な代替療法であり、今後数年間で市場成長を後押しすると予想されます。

川崎病セグメントは、予測期間中に市場で最も急速な成長を示すと予想されています。小児における川崎病の発症率上昇とIVIG療法の需要拡大が市場成長を牽引すると見込まれています。ステロイドはIVIG療法の代替療法として機能しますが、副作用が多いため、川崎病の治療にはIVIGが優先的に選択されています。さらに、患者意識の向上と抗体欠乏症の発生率増加が、IVIG療法の需要をさらに拡大し、このセグメントの成長を後押しすると予想されます。

流通チャネルの洞察

流通チャネルに基づいて、静脈内免疫グロブリン(IVIG)市場は病院薬局、専門薬局、その他に分類されています。2024年に病院薬局セグメントが57.33%の最大の売上高シェアを占めました。病院の広範なネットワークと病院薬局を通じて利用可能な多様な製品は、患者にとって便利な選択肢となっています。さらに、原発性免疫不全症、C型肝炎、その他の疾患の発生率増加により、世界的な入院患者数が増加し、病院薬局への患者ニーズが高まっています。病院は迅速な保険償還手続き、効果的な治療、包括的なケアを提供するため、病院薬局を選択する患者の増加傾向を後押ししています。

専門薬局は、予測期間中に著しい成長が見込まれています。自宅での治療の利便性を提供するため、多くの患者にとって魅力的な選択肢となっています。専門医薬品が薬局業界で重要な役割を果たし、その需要が拡大する中、承認された専門医薬品の数は急速に増加しています。この拡大は、予測期間中に専門薬局セグメントの著しい成長を後押しすると予想されます。

地域別動向

北米は2024年にグローバルシェアの46.11%を占め、静脈内免疫グロブリン(IVIG)市場をリードしています。北米の静脈内免疫グロブリン(IVIG)市場は、2024年にグローバル市場シェアの46.11%を占める主要地域です。この市場は、免疫不全疾患や関連疾患の治療におけるIVIG療法の需要増加を主な要因として、著しい成長を遂げています。IVIG薬局の活用拡大も、地域全体での薬剤アクセス拡大に寄与しています。

米国静脈内免疫グロブリン市場動向

米国におけるIVIG市場は、2024年に80.19%のシェアを占め、北米市場を支配し続けています。米国IVIG市場の成長は、主に免疫不全疾患および関連する健康状態の有病率の増加に起因しています。CIDP、低γグロブリン血症、および重症筋無力症やITPなどの自己免疫疾患がより一般的になり、IVIG療法の需要を後押ししています。さらに、米国では病院と専門薬局がIVIG療法の主要な供給拠点であり、Biotest AG、Baxter、Octapharma AGなどの主要なサプライヤーが提供する先進的な治療法から、医療提供者と患者が恩恵を受けています。

ヨーロッパの静脈内免疫グロブリン市場動向

ヨーロッパの静脈内免疫グロブリン市場も、免疫不全疾患の認識の高まりと、CIDP、ギラン・バレー症候群、川崎病などの疾患に対する効果的なIVIG療法の可用性により、急速な成長を遂げています。イギリス、ドイツ、フランスなどの国では、病院薬局や専門薬局を通じてIVIG製品の需要が着実に増加しています。地域の成長は、グリフォルスSA、CSL、LFBなどの主要企業が欧州市場での存在感を拡大するため競争を繰り広げることでさらに後押しされています。

イギリスにおける静脈内免疫グロブリン市場は、慢性リンパ性白血病、低ガンマグロブリン血症、重症筋無力症などの疾患と診断される患者数の増加を背景に、IVIG市場で堅調な成長を遂げています。IVIGの需要は著しく増加しており、患者は治療のために病院薬局や専門薬局に依存しています。Biotest AGやBaxterといった主要企業がIVIG療法の提供で先駆的な役割を果たしており、イギリスの市場拡大をさらに加速させています。

ドイツの静脈内免疫グロブリン市場は、免疫不全疾患やITP(特発性血小板減少性血小板減少症)や多発性運動神経障害などの関連疾患の治療への注目が高まることを背景に、IVIG市場で着実な成長を遂げています。病院と専門薬局が主な供給ルートであり、医療提供者とオクタファーマAGやグリフォルスSAなどの主要サプライヤーとの提携が拡大しています。これらの企業は、IVIG療法の需要増加に対応し、ドイツ市場での存在感を強化しています。

フランス静脈内免疫グロブリン市場は、ギラン・バレー症候群や川崎病などの疾患に対するIVIG療法の有効性に対する認識の高まりを背景に、急速に成長しています。フランス市場では、病院薬局を通じてIVIG療法の需要が非常に高く、国際的な大手企業とLFBなどの地元サプライヤーの間で激しい競争が展開されています。この競争環境は、フランス全土の患者が命を救う療法へのアクセスを拡大する要因となっています。

アジア太平洋地域静脈内免疫グロブリン市場動向

アジア太平洋地域のIVIG市場は、中国、インド、日本、オーストラリアなどでの免疫不全疾患の発生率の著しい増加を背景に急速に拡大しています。CIDP、重症筋無力症、ギラン・バレー症候群などの疾患に対するIVIG療法の需要が高まっており、病院薬局と専門薬局が主な供給源となっています。CSL、中国生物製品株式会社、ケドリオンなどの企業は、治療法の供給を拡大することで、地域での存在感を強化する取り組みを進めています。

日本静脈内免疫グロブリン市場は、重症筋無力症、CIDP、多発性運動神経障害患者の増加を背景に、IVIG市場で著しい成長を遂げています。病院薬局と専門薬局が主要な流通チャネルとして機能し、全国的な患者へのIVIG治療のアクセスを確保しています。BDI Pharma Inc.やOctapharma AGを含む国際的・国内企業は、日本におけるIVIGの需要拡大に対応するため、取り組みを強化しています。

中国におけるIVIG市場は、慢性リンパ性白血病、ITP、低ガンマグロブリン血症などの免疫不全疾患の発生率増加を主な要因として、急速な成長を遂げています。都市化と医療サービスへのアクセス拡大が、病院や専門薬局を通じて主に供給される高度なIVIG治療の需要を後押ししています。China Biologics Products Inc.やKedrionなどの主要企業は、この成長機会を活かすため、中国での市場シェア拡大に注力しています。

ラテンアメリカ静脈内免疫グロブリン市場動向

ラテンアメリカにおける静脈内免疫グロブリン(IVIG)市場は、川崎病や重症筋無力症などの疾患の治療におけるIVIG療法の需要増加を主な要因として、著しい成長を遂げています。ブラジルは、免疫不全疾患の治療に高度な治療法を提供する病院や専門薬局の増加を背景に、このトレンドを牽引しています。グリフォルスSAやバクスターなどの主要企業が市場拡大を推進し、地域におけるIVIG療法のアクセス拡大に貢献しています。

ブラジル IVIG市場は、慢性リンパ性白血病、ITP、ギラン・バレー症候群などの疾患に関する公衆衛生上の懸念の高まりを背景に、急速に成長しています。病院と専門薬局は、ブラジルにおけるIVIG療法の主要な流通チャネル remains. 供給業者であるLFBとBiotest AGの積極的な取り組みと政府の施策が、ブラジルのIVIG市場成長を後押ししています。

中東・アフリカ 経静脈免疫グロブリン市場動向

中東・アフリカ(MEA)地域の経静脈免疫グロブリン市場は、慢性炎症性脱髄性多発神経炎(CIDP)、重症筋無力症、川崎病などの疾患に関連する治療需要の増加を背景に成長しています。サウジアラビア、南アフリカ、アラブ首長国連邦(UAE)、クウェートなどでは、これらの疾患の有病率が増加しており、IVIG療法の需要が高まっています。病院薬局と専門薬局は、地域内の患者が必須治療にアクセスできるよう確保する上で重要な役割を果たしています。BDI Pharma Inc.やGrifols SAなどの主要サプライヤーは、この需要拡大に対応するため、MEA地域での事業拡大を進めています。

サウジアラビアの静脈内免疫グロブリン市場は、免疫不全疾患および関連疾患の認識向上を背景に、著しい成長を遂げています。ギラン・バレー症候群や重症筋無力症などの疾患に焦点を当てたIVIG療法の需要は、病院や専門薬局を通じて増加しています。サウジアラビア政府の「ビジョン2030保健医療改革プログラム」には、免疫不全疾患対策を含む取り組みが含まれており、同国のIVIG市場成長をさらに後押しすると期待されています。

主要な静脈内免疫グロブリン企業動向

IVIG市場における主要企業には、Biotest AG、Baxter、Octapharma AG、LFB、Grifols SA、CSL、およびBDI Pharma Inc.が含まれます。これらの企業は、IVIG療法の需要増加に対応するため、研究開発、製造能力の拡大、グローバル展開に投資しています。

製品革新と規制承認は、IVIG市場における主要企業が競争優位性を維持するための主要な戦略です。既存企業は、高度な製剤の開発と治療適応の拡大に注力しつつ、規制承認を取得して市場拡大を図っています。一方、新興企業は、未充足医療ニーズに対応するため、パーソナライズドIVIG療法や新たな投与メカニズムなどのニッチ分野を探索しています。

主要な静脈内免疫グロブリン企業:

以下の企業は、IVIG市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Biotest AG

- Baxter

- Octapharma AG

- LFB

- Grifols SA

- CSL

- China Biologics Products Inc.

- Kedrion

- BDI Pharma Inc.

最近の動向

- 2024年3月、アルゲンクス SEは、日本の厚生労働省(MHLW)が、原発性免疫性血小板減少症(ITP)の成人患者に対する静脈内(IV)投与用のVYVGART(efgartigimod alfa)を承認したと発表しました。

- 2024年1月、FDAは慢性炎症性脱髄性多発神経炎(CIDP)の成人患者における神経筋障害の治療薬としてGAMMAGARD LIQUIDを承認しました。これは導入療法として使用され、その後維持療法として投与されます。ただし、免疫グロブリン未治療患者や6ヶ月を超える維持療法としての使用は研究されていません。

- 2022年4月、グリフォルスS.A.は、成長とイノベーションを推進する重要な変革的な取引として、バイオテストの買収を完了しました。グリフォルスのバイオテストAGの買収により、同社は製品ラインの拡大と加速、患者へのプラズマ医薬品のアクセス向上、欧州最大の民間プラズマ施設ネットワーク(87カ所)の運営、売上成長と利益率の向上を実現できます。

グローバル静脈内免疫グロブリン市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける業界動向の分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル静脈内免疫グロブリン市場レポートを、用途、販売チャネル、地域に基づいてセグメント化しています:

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 免疫不全疾患

- CIDP

- 低ガンマグロブリン血症

- 先天性AIDS

- 慢性リンパ性白血病

- 重症筋無力症

- 多発性運動神経障害

- ITP

- 川崎病

- ギラン・バレー症候群

- その他

- 流通チャネル別見通し(売上高、百万ドル、2018年~2030年)

- 病院薬局

- 専門薬局

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 静脈内免疫グロブリン(IVIG)市場変数、動向、および範囲

3.1. 親市場見通し

3.2. 付帯市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 免疫不全疾患の有病率の増加

3.3.1.2. 免疫グロブリン置換療法の採用拡大

3.3.1.3. 高齢人口の増加

3.3.2. 市場制約分析

3.3.2.1. 免疫グロブリン置換療法の高コスト性

3.3.2.2. 製造と承認に関する厳格な規制

3.3.3. 市場課題分析

3.3.3.1. 品質保証と標準化に関する課題

3.3.3.2. 多重評価の限定的な可能性

3.4. 静脈内免疫グロブリン(IVIG)分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章. 静脈内免疫グロブリン(IVIG)市場:用途別推定値とトレンド分析

4.1. 静脈内免疫グロブリン(IVIG)市場:用途別セグメントダッシュボード

4.2. 静脈内免疫グロブリン(IVIG)市場:用途別動向分析、2024年と2030年(百万ドル)

4.3. 免疫不全疾患

4.3.1. 免疫不全疾患市場収益推計と予測、2018年~2030年(百万ドル)

4.4. CIDP

4.4.1. CIDP市場売上高推計と予測(2018年~2030年、百万ドル)

4.5. 低ガンマグロブリン血症

4.5.1. 低ガンマグロブリン血症市場売上高推計と予測(2018年~2030年、百万ドル)

4.6. 先天性AIDS

4.6.1. 先天性エイズ市場売上高の推計と予測(2018年~2030年)(百万米ドル)

4.7. 慢性リンパ性白血病

4.7.1. 慢性リンパ性白血病市場売上高の推計と予測(2018年~2030年)(百万米ドル)

4.8. 重症筋無力症

4.8.1. 重症筋無力症市場収益推計と予測(2018年~2030年、米ドル百万)

4.9. 多発性運動神経障害

4.9.1. 多発性運動神経障害市場収益推計と予測(2018年~2030年、米ドル百万)

4.10. ITP

4.10.1. ITP市場売上高推計と予測(2018年~2030年)(USD百万)

4.11. カワサキ病

4.11.1. カワサキ病市場売上高推計と予測(2018年~2030年)(USD百万)

4.12. ギラン・バレー症候群

4.12.1. ギラン・バレー症候群市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.13. その他

4.13.1. その他市場売上高の推計と予測(2018年~2030年、百万米ドル)

第5章. 静脈内免疫グロブリン(IVIG)市場:流通チャネルの推計と動向分析

5.1. 静脈内免疫グロブリン(IVIG)市場:流通チャネルセグメントダッシュボード

5.2. 静脈内免疫グロブリン(IVIG)市場:流通チャネル動向分析、2024年と2030年(百万米ドル)

5.3. 病院薬局

5.3.1. 病院薬局市場収益の推計と予測、2018年~2030年(百万米ドル)

5.4. 専門薬局

5.4.1. 専門薬局市場売上高推計と予測、2018年~2030年(百万ドル)

5.5. その他

5.5.1. その他市場売上高推計と予測、2018年~2030年(百万ドル)

第6章 静脈内免疫グロブリン(IVIG)市場:地域別推計と動向分析

6.1. 静脈内免疫グロブリン(IVIG)市場シェア(地域別)、2024年と2030年(百万ドル)

6.2. 北米

6.2.1. 北米静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年)(百万ドル)

6.2.2. アメリカ

6.2.2.1. 米国静脈内免疫グロブリン(IVIG)市場推定値と予測、2018年~2030年(百万ドル)

6.2.3. カナダ

6.2.3.1. カナダ静脈内免疫グロブリン(IVIG)市場推定値と予測、2018年~2030年(百万ドル)

6.2.4. メキシコ

6.2.4.1. メキシコ静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.2. イギリス

6.3.2.1. イギリス静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツ静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.4. フランス

6.3.4.1. フランス静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.5. イタリア

6.3.5.1. イタリア静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.6. スペイン

6.3.6.1. スペイン 静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.7. デンマーク

6.3.7.1. デンマーク 静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.8. ノルウェー

6.3.8.1. ノルウェー 経静脈免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.3.9. スウェーデン

6.3.9.1. スウェーデン 経静脈免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域 静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.2. 中国

6.4.2.1. 中国 静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.3. 日本

6.4.3.1. 日本の静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.4. インド

6.4.4.1. インドの静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.5. 韓国

6.4.5.1. 韓国の静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.6. オーストラリア

6.4.6.1. オーストラリアの静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.4.7. タイ

6.4.7.1. タイ静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジル 経静脈免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. アルゼンチン 経静脈免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ 経静脈免疫グロブリン(IVIG)市場規模と予測(2017年~2030年、百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. サウジアラビア 経静脈免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.6.3. アラブ首長国連邦

6.6.3.1. アラブ首長国連邦(UAE)の静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.6.4. クウェート

6.6.4.1. クウェートの静脈内免疫グロブリン(IVIG)市場規模と予測(2018年~2030年、百万米ドル)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカ静脈内免疫グロブリン(IVIG)市場規模予測(2018年~2030年)(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 2024年の企業市場シェア分析

7.4. 2024年の企業ヒートマップ分析

7.5. 企業プロファイル

7.5.1. Biotest AG.

7.5.1.1. 企業の概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 最近の動向/戦略的イニシアチブ

7.5.2. Baxter.

7.5.2.1. 参加企業の概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 最近の動向/戦略的イニシアチブ

7.5.3. オクタファーマAG

7.5.3.1. 参加企業の概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 最近の動向/戦略的イニシアチブ

7.5.4. LFB

7.5.4.1. 参加者の概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 最近の動向/戦略的イニシアチブ

7.5.5. Grifols SA

7.5.5.1. 参加者の概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向/戦略的イニシアチブ

7.5.6. CSL.

7.5.6.1. 参加者の概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向/戦略的イニシアチブ

7.5.7. China Biologics Products Inc.

7.5.7.1. 参加者の概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向/戦略的イニシアチブ

7.5.8. ケドリオン。

7.5.8.1. 参加者の概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向/戦略的イニシアチブ

7.5.9. BDI ファーマ株式会社

7.5.9.1. 参加者の概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万ドル)

表4 グローバル静脈内免疫グロブリン(IVIG)市場、販売チャネル別、2018年~2030年(百万ドル)

表5 北米静脈内免疫グロブリン(IVIG)市場、国別、2018年~2030年(百万ドル)

表6 北米静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表7 北米静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表8 米国静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万ドル)

表9 米国静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万ドル)

表10 カナダ静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万ドル)

表11 カナダ静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万ドル)

表12 メキシコ 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表13 メキシコ 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表14 ヨーロッパ静脈内免疫グロブリン(IVIG)市場、国別、2018年~2030年(百万米ドル)

表15 ヨーロッパ静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表16 欧州 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表17 ドイツ 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表18 ドイツの静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表19 イギリスの静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表20 イギリス 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表21 フランス 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表22 フランス 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表23 イタリア 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表24 イタリア 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万ドル)

表25 スペイン 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万ドル)

表26 スペイン 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表27 デンマーク 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表28 デンマーク 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表29 スウェーデン 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表30 スウェーデン 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表31 ノルウェー 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表32 ノルウェーの静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表33 アジア太平洋地域の静脈内免疫グロブリン(IVIG)市場、国別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表36 中国静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表37 中国静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表38 日本の静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万ドル)

表39 日本の静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万ドル)

表40 インドの静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表41 インドの静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表42 韓国 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表43 韓国 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 オーストラリアの静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表45 オーストラリアの静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表46 タイ 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表47 タイ 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表48 ラテンアメリカ 経静脈免疫グロブリン(IVIG)市場、国別、2018年~2030年(百万米ドル)

表49 ラテンアメリカ 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表50 ラテンアメリカ 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 ブラジル 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表52 ブラジル 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表53 アルゼンチン 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表54 アルゼンチン 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万ドル)

表55 中東・アフリカ 静脈内免疫グロブリン(IVIG)市場、国別、2018年~2030年(百万ドル)

表56 中東・アフリカ 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表57 中東・アフリカ 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表58 南アフリカ 経静脈免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表59 南アフリカ 経静脈免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表60 サウジアラビア 静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表61 サウジアラビア 静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表62 アラブ首長国連邦(UAE)の静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦(UAE)の静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 クウェート静脈内免疫グロブリン(IVIG)市場、用途別、2018年~2030年(百万米ドル)

表65 クウェート静脈内免疫グロブリン(IVIG)市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 静脈内免疫グロブリンの市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 グローバル静脈内免疫グロブリン市場:用途別動向分析

図16 グローバル静脈内免疫グロブリン市場(免疫不全疾患向け)、2018年~2030年(百万ドル)

図17 グローバル静脈内免疫グロブリン市場(CIDP向け)、2018年~2030年(百万ドル)

図18 グローバル静脈内免疫グロブリン市場、低γグロブリン血症別、2018年~2030年(百万ドル)

図19 グローバル静脈内免疫グロブリン市場、先天性AIDS別、2018年~2030年(百万ドル)

図20 慢性リンパ性白血病向け静脈内免疫グロブリン市場(2018年~2030年、百万米ドル)

図21 重症筋無力症向け静脈内免疫グロブリン市場(2018年~2030年、百万米ドル)

図22 グローバル静脈内免疫グロブリン市場(多発性運動神経障害向け)、2018年~2030年(百万米ドル)

図23 グローバル静脈内免疫グロブリン市場(ITP向け)、2018年~2030年(百万米ドル)

図24 グローバル静脈内免疫グロブリン市場(川崎病向け)、2018年~2030年(百万米ドル)

図25 グローバル静脈内免疫グロブリン市場(ギラン・バレー症候群向け)、2018年~2030年(百万米ドル)

図26 グローバル静脈内免疫グロブリン市場(その他用途)、2018年~2030年(百万米ドル)

図27 グローバル静脈内免疫グロブリン市場:流通チャネル動向分析

図28 グローバル静脈内免疫グロブリン市場(病院薬局)、2018年~2030年(百万米ドル)

図29 グローバル静脈内免疫グロブリン市場(専門薬局向け)、2018年~2030年(百万米ドル)

図30 グローバル静脈内免疫グロブリン市場(その他)、2018年~2030年(百万米ドル)

図31 地域別市場動向: 主要なポイント 静脈内免疫グロブリン市場、地域別 2018年~2030年(百万ドル)

図32 地域別見通し、2022年と2030年 静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図33 グローバル静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図34 北米静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図35 米国静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図36 カナダ静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図37 メキシコ静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図38 欧州静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図39 ドイツ静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図40 イギリス静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図41 フランス静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図42 イタリア静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図43 スペインの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図44 デンマークの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図45 スウェーデンの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図46 ノルウェーの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図47 アジア太平洋地域の静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図48 日本の静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図49 中国の静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図50 インドの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図51 オーストラリアの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図52 韓国の静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図53 タイの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図54 ラテンアメリカの静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図55 ブラジル静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図56 アルゼンチン静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図57 中東・アフリカ静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図58 南アフリカ静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図59 サウジアラビア静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図60 アラブ首長国連邦(UAE)静脈内免疫グロブリン市場、2018年~2030年(百万米ドル)

図61 クウェート静脈内免疫グロブリン市場、2018年~2030年(百万ドル)

図62 企業/競争分類

図63 企業市場シェア分析、2024年

図64 企業市場ポジション分析、2024年

図65 戦略マッピング

| ※参考情報 静脈内免疫グロブリン(Intravenous Immunoglobulin, IVIG)は、主にヒトの血漿から得られる免疫グロブリンを静脈内に投与する治療法です。この治療法は、さまざまな免疫系疾患や神経疾患に対する治療として用いられています。IVIGは、主にIgGタイプの抗体が豊富に含まれており、これにより感染症からの防御や、自己免疫疾患に対する治療効果を発揮します。 IVIGの種類には、いくつかの製品があり、それぞれ異なる製造プロセスや成分組成を持っています。一般的には、IVIG製品は高濃度の免疫グロブリンを含んでおり、血漿から抽出された後、ウイルスを不活化するための処理を経ています。これにより、感染のリスクが極小化され、安全に使用できるようになります。また、製品によっては、特定の疾患や状態に最適化されているものもあります。例えば、特定の血液型や病歴に基づいたオーダーメードのIVIGが開発されることもあります。 IVIGの用途は多岐にわたります。一般的には、原発性免疫不全症や二次性免疫不全症の治療に用いられます。原発性免疫不全症は、体の免疫系が先天的に弱い状態であり、感染症にかかりやすくなります。IVIGは、こうした患者に対して抗体を補充し、免疫系の機能を向上させることができるため、極めて重要な治療法とされています。 また、自己免疫疾患の治療にもIVIGが使用されます。多発性硬化症やギラン・バレー症候群のような神経系の疾患において、IVIGは免疫抑制作用を持つことから、症状を軽減するのに役立つ場合があります。IVIGは、異常な免疫反応を抑制することで、炎症を緩和し、神経機能の回復を促します。 さらに、IVIGは小児科領域でも広く用いられています。川崎病や一部の感染症、または自己免疫疾患の治療において、特に効果的な治療法として位置づけられています。川崎病は、動脈炎を引き起こす病気であり、早期の治療が合併症を減少させ、予後を改善するために重要です。IVIG投与により、心血管系へのダメージを防ぐことができます。 IVIGに関連する技術としては、製造プロセスの改良や新しい投与方法の開発があります。例えば、IVIGの純度を向上させるための高度なフィルタリング技術や、製品の安定性を向上させるための保存方法の改良が進められています。また、自己注射可能な製品の開発も進んでおり、患者自身が自宅で安全に投与できるようになることが期待されています。 このように、IVIGは複数の疾患に対して重要な治療手段として位置付けられ、常に進化し続けています。今後もより多くの疾病に対する適応や、より効果的な投与方法が開発されることが期待されています。患者にとっては、IVIGが免疫系の強化や疾患の管理に大きく寄与する重要な治療選択肢となっているのです。医療現場では、病気の多様性に応じた適切な使用が求められ、今後の研究や技術革新がその役割をさらに拡大させることに繋がるでしょう。 |