乳がん研究開発(R&D)における重要な進展が、IDC治療市場成長を牽引すると予想されています。進行中の研究により、IDCの分子メカニズムの理解が深まり、新たな標的の同定、革新的な薬剤の開発が進展しました。さらに、免疫療法、特にチェックポイント阻害剤への関心が高まり、IDCの亜型であるトリプルネガティブ乳がん患者における治療成績の改善に有望な結果が示されています。例えば、2024年9月にAkesoが2024年ESMOカンファレンスで発表した第2相試験の結果は、化学療法との併用におけるivonescimabの潜在的な有効性を示し、10ヶ月の中央値追跡期間で強力な有効性と良好な安全性プロファイルを示しました。このような進展は、伝統的に治療が困難なTNBC(トリプルネガティブ乳がん)を対象とした革新的な併用療法への注目が高まっていることを反映しています。このような前向きな臨床データは、投資家の信頼を強化するだけでなく、規制承認と広範な採用の道を開き、浸潤性乳管がん治療市場の拡大を後押しします。

IDCの早期発見に関する意識の高まりは、治療成果と生存率の向上に不可欠です。医療従事者や一般市民を対象とした教育キャンペーンは、マンモグラフィーなどの定期的な検診の重要性を強調し、治療可能な段階でIDCを早期に発見する可能性を強調しています。意識の高まりに伴い、IDC治療市場における革新的な治療オプションや診断技術への需要が拡大しています。早期発見への注目が高まることで、製薬企業、医療提供者、患者支援団体など、関係者の間で研究開発の強化に向けた協業が促進されています。

政府は、全国的な乳がん検診プログラムの実施、研究開発への投資、乳がん治療薬の補助金提供など、がん医療の改善と支援を目的とした取り組みを進めています。これにより、市場成長に有利な環境が整っています。日本は、IDC患者向けの標的療法や免疫療法を含む先進療法へのアクセス改善を促進するため、パーソナライズド医療の推進を目的とした政府主導のイニシアチブを立ち上げました。これらの政府主導の取り組みは、患者が最新の治療法にアクセスできるよう確保することで、IDC治療市場の成長に寄与しました。

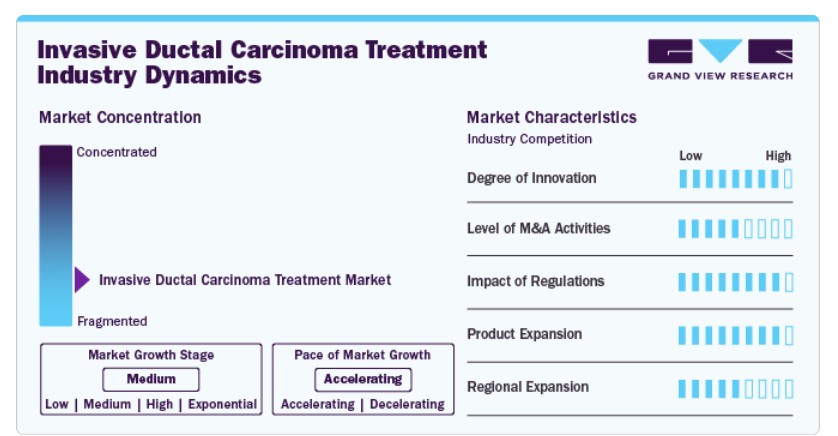

業界の特徴

IDC治療市場におけるイノベーションの度合いは高く、標的療法と免疫療法の急速な開発が特徴的です。精密医療への継続的な焦点とデジタルヘルス技術の統合は、IDC患者向けにより効果的で個別化された治療を可能にする革新的な環境をさらに強化しています。例えば、薬物発見とパーソナライズド医療に人工知能を組み合わせることで、この分野のイノベーションが促進されています。

合併・買収(M&A)活動のレベルは中程度で、腫瘍学ポートフォリオの拡大を目的とした複数の戦略的取引が実施されています。M&A活動は、競争の激しい市場で革新的な技術へのアクセスと製品ラインナップの拡大が必要であることから推進されています。企業が研究開発を強化し、新たな治療法を市場に投入する中で、M&A活動はIDC治療の市場構造を大きく変えるものと予想されます。

規制の影響は高く、FDAやEMAを含む規制当局は、新規療法の承認と監視において重要な役割を果たしています。FDAの「Breakthrough Therapy Designation」などの最近のイニシアチブは、有望な治療法の承認プロセスを加速化し、患者が革新的な治療法に迅速にアクセスできるようになりました。例えば、2024年4月、FDAは、既治療で満足のいく代替療法がない切除不能または転移性HER2陽性固形腫瘍の成人患者を対象に、Enhertuの承認を承認しました。

IDC治療市場における製品拡大は高く、患者の多様なニーズに対応するため、数多くの新規療法が発売されています。ホルモン療法や免疫療法を含む標的療法の承認は、個人に合わせた治療オプションへの傾向を反映しています。新たな組み合わせや治療法を探索する進行中の臨床試験は、IDCの治療選択肢をさらに拡大し、患者が最新のイノベーションにアクセスできるよう確保しています。

地域展開は中程度で、新興市場における治療アクセス改善に向けた取り組みが強化されています。アジア太平洋地域、中東、アフリカでは、乳がんへの意識向上と医療投資の増加により、新たな治療施設が整備され、革新的な療法が導入されています。例えば、低・中所得国におけるがん医療の向上を目指すイニシアチブが実施され、検診と治療へのアクセス改善が図られています。

治療の洞察

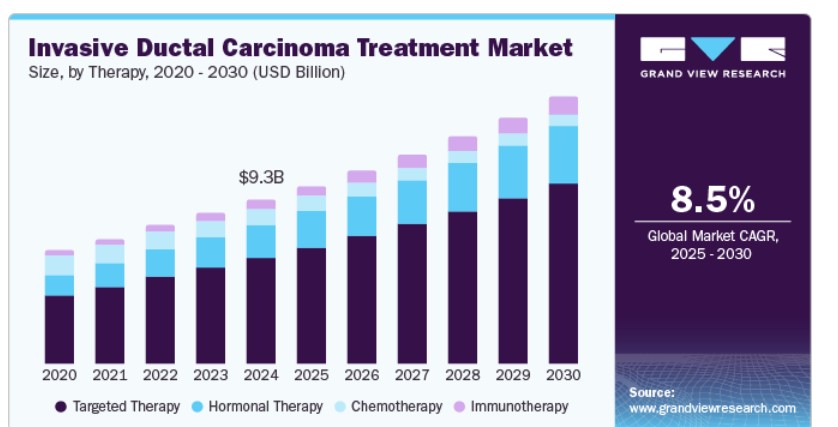

2024年に65.29%の最大のシェアを占めた標的療法セグメントは、予測期間中も主導的な地位を維持すると予想されています。HER2陽性およびホルモン受容体陽性乳がんに対する標的療法の導入は、治療アプローチを根本から変革しました。乳がんの成長と生存に関連する異なる細胞経路を標的とする新規薬剤も、臨床試験で潜在性を示しています。2024年10月、FDAはGenentechのItovebiを承認しました。Phase III INAVO120試験の結果に基づき、Itovebiを基盤とした治療法は、PIK3CA変異を有する進行性ホルモン受容体陽性、HER2陰性乳がん患者における無増悪生存期間に著しい改善を示しました。イトベビの市場参入は、標的療法の選択肢を拡大するだけでなく、特定の遺伝的プロファイルに対応した精密医療への需要の高まりを反映し、浸潤性乳管がん治療の分野におけるイノベーションと成長を促進しています。

2024年に最も高い年平均成長率(CAGR)を記録したのは免疫療法セグメントです。特にチェックポイント阻害剤を含む免疫療法剤は、トリプルネガティブ乳がん患者における治療成果の向上に著しい効果を示しました。ワクチンは、乳がん細胞で過剰発現する特定のタンパク質を標的としたもので、臨床試験で潜在的な効果を示しています。2024年11月、TNBC細胞で発現するタンパク質であるα-ラクトアルブミンを標的としたα-ラクトアルブミンワクチンに関する第1相試験の結果が発表され、安全性および忍容性が確認されました。この進展は、乳がんの亜型に対する免疫系活用への注目が高まっていることを示しています。がんワクチンを含む免疫療法が早期段階の臨床試験で有望な結果を示し続ける中、これらの治療法はさらなる研究、投資、開発を惹きつけ、この市場セグメントの成長とイノベーションを後押しすると期待されています。

タイプ別分析

2024年に最も大きなシェア(65.33%)を占めたのはホルモン受容体セグメントです。ホルモン療法は、SERMs(選択的エストロゲン受容体モジュレーター)、アロマターゼ阻害剤、LHRHアゴニストを含む治療法で、ホルモン受容体陽性の乳がんに対する一般的な治療法です。エストロゲン受容体(ER)やプロゲステロン受容体(PR)などのホルモン受容体は、乳がん細胞の表面に存在し、体内のホルモンと相互作用してこれらの細胞の増殖を促進するタンパク質です。そのため、ホルモン受容体陽性の乳がんに対しては、ホルモン療法が広く活用されており、診断された症例の大きな割合を占めています。

HER2+セグメントは、予測期間中に著しい成長を示すと推定されています。製薬企業がHER2陽性型向けの薬剤開発に戦略的な取り組みを強化していることが、市場拡大に有利に働いています。例えば、2023年2月、ギリアド・サイエンシズは、トロデルヴィが米国食品医薬品局(FDA)から3つ目の適応症の承認を取得したと発表しました。この承認により、最も一般的な乳がんの形態に対する患者に追加の治療選択肢が提供されます。トロデルヴィは当初、HR陽性/HER2陰性の進行性乳がん患者で、少なくとも2つの全身療法を受け、ホルモン療法に反応しなくなった患者を対象に承認されていました。

流通チャネルの洞察

2024年時点で、病院薬局セグメントは乳がんの増加、治療プロトコルの進歩、病院内で処方されることが多い専門医薬品への依存度の高まりを背景に、売上高の44.53%を占める最大のシェアを占めました。病院薬局は、化学療法や標的療法など、慎重な管理とモニタリングを要する患者に合った治療を提供するという重要な役割を果たしています。個人化医療の統合や患者ケアサービスの向上といった事例は、病院が専門的な医薬品支援を通じて治療成果の向上を目指す中で、このセグメントの重要性をさらに強化しています。

もう一つのセグメントは、オンライン販売チャネルと専門小売店に分類され、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、利便性とアクセス性の高さから患者がオンライン購入を好む傾向と、がん患者向けにカスタマイズされた製品やサービスを提供する専門小売店の増加に起因しています。テレメディシン相談とeコマースプラットフォームが提供する多様な治療オプションは、この傾向に大きく貢献しており、患者が革新的な治療法や支援システムに効率的にアクセスできるようになっています。

地域別動向

北米の浸潤性乳管がん治療市場は市場を支配し、2024年に39.49%の売上高シェアを占めました。この市場は、標的療法や免疫療法を含む革新的な治療法の迅速な開発と導入が特徴的です。FDA(米国食品医薬品局)などの規制当局は、画期的な治療法の承認プロセスを簡素化し、新薬の発売急増を促しました。さらに、がん研究資金の増額を目的とした政府の取り組みが、先進的な治療オプションの開発を後押ししています。乳がんの有病率は依然として高い水準にあります。カナダがん統計2024年版によると、2024年に乳がん診断を受ける女性は30,500人と推計されています。このがんにより、毎日15人のカナダ人女性が命を落とすと予想されています。この疾患による脅威の増加は、新たな治療法への需要を高め、予測期間中の市場成長を後押ししています。

米国浸潤性乳管がん治療市場動向

米国浸潤性乳管がん治療市場は、患者に合わせた治療を提供するため、パーソナライズド医療と遺伝子検査に強く焦点を当てています。競争環境は、バイオテクノロジーの進展と主要製薬企業の戦略的な買収・合併によって特徴付けられています。例えば、2023年12月にファイザーがセージンを買収したことは、業界が革新的ながん治療でポートフォリオを拡大する方針を強調しています。この合併は、効果の向上と患者アウトカムの改善を約束する標的治療への注目が高まっていることを示しています。さらに、患者支援団体は治療ガイドラインや革新的な療法へのアクセスにますます影響力を発揮しています。アメリカがん協会によると、女性において年間約310,720件の浸潤性乳がんが診断されています。

欧州浸潤性乳管がん治療市場動向

厳格な規制枠組みと早期発見・予防戦略への重点が、欧州の浸潤性乳管がん治療市場を形作っています。ドイツとスウェーデンは、早期診断率向上に寄与する全国的なスクリーニングプログラムの実施でリードしています。抗体薬物複合体(ADC)などの革新的な療法は、欧州各国で有利な償還政策に支えられ、注目されています。公的保健機関と民間セクターの連携は、乳がん研究イニシアチブへの投資を増加させています。

イギリス浸潤性乳管がん治療市場動向

イギリスの浸潤性乳管がん治療市場は、乳がんの発生率増加と先進的治療法の採用拡大を背景に成長を遂げています。国民保健サービス(NHS)は、ガイドラインと資金配分決定を通じて浸潤性乳管がん治療へのアクセスを規制する上で重要な役割を果たしています。組み合わせ療法の導入は、患者アウトカムの著しい改善を示すことが示されています。例えば、MHRAが2024年7月にcapivasertib(Truqap)を承認したことは、PIK3CA、AKT1、またはPTENなどの特定の遺伝子変異を有する進行性HR陽性、HER2陰性乳がん患者に新たな希望をもたらす重要な進展です。このような承認は、治療選択肢を拡大するだけでなく、同国が画期的ながん治療へのアクセスを加速するリーダーとしての地位を強化します。さらに、人口内の異なる層における健康格差の是正にも継続的な焦点が当てられています。

フランス 浸潤性乳管がん治療市場動向

フランスの浸潤性乳管がん治療市場は、政府の資金提供とイニシアチブにより支援された研究とイノベーションへの強い重点が特徴的です。フランスの医療システムは、乳がん患者に対する標的療法や免疫療法を含む先進的な治療へのアクセスを促進しています。さらに、患者中心のケアと包括的な治療アプローチへの重点が、IDCの全体的な管理を向上させています。

アジア太平洋地域 浸潤性乳管がん治療市場動向

アジア太平洋地域の浸潤性乳管がん治療市場は、乳がんの発症率上昇と早期発見・治療オプションに関する意識の高まりを背景に、著しい成長を遂げています。各国は医療インフラと研究開発(R&D)に多額の投資を行い、革新的な療法の開発を進めています。規制当局は新規治療法の承認プロセスを加速化しており、製薬企業と研究機関間の臨床試験や連携が拡大しています。

日本における浸潤性乳管がん治療市場の動向

日本の浸潤性乳管がん治療市場は、標的療法の革新と規制の進展により牽引されています。例えば、2024年10月、大日本住友製薬はENHERTUの追加新薬申請を厚生労働省に提出し、重要な進展を遂げました。DESTINY-Breast06第3相臨床試験の結果を背景に、ENHERTUは標準化学療法と比較して無増悪生存期間に顕著な改善を示しました。承認されれば、HER2低発現または超低発現の切除不能または再発乳がん患者向けに日本で初めて利用可能なHER2標的抗体薬物複合体となり、同国の精密医療へのコミットメントと進行がん治療オプションの拡大を象徴します。

中国浸潤性乳管がん治療市場動向

中国の浸潤性乳管がん治療市場は、医療インフラと研究開発への大規模な投資により急速に進化しています。中国政府はがん治療を国家保健戦略の優先事項として位置付け、臨床試験への資金投入や新療法の導入を促進しています。さらに、パーソナライズド医療の傾向が拡大しており、複数の国内企業が既存治療のコスト効果の高い代替品となるバイオシミラーの開発を進めています。

ラテンアメリカにおける浸潤性乳管がん治療市場動向

ラテンアメリカにおける浸潤性乳管がん治療市場は、乳がん検診と予防プログラムの認知度向上を特徴としています。地域各国政府は、医療サービスへのアクセス改善を目的とした取り組みを実施しており、IDC治療の入手可能性向上も含まれます。しかし、乳がんへの認知度向上と新療法の発売により、市場は成長が見込まれています。例えば、2023年6月、マックス財団は低所得国におけるHR+/HER2-進行性乳がん患者への治療アクセスを提供するプログラムを、腫瘍科医やパートナーと連携して開始しました。これは、これらの地域における緊急の未充足ニーズに対応するための取り組みです。

ブラジルにおける浸潤性乳管がん治療市場動向

ブラジルにおける浸潤性乳管がん治療市場は、医療インフラの不足と先進療法へのアクセス制限という課題に直面しています。しかし、近年ではトラスツズマブ・エムタンシンやペルツズマブなどのHER2陽性乳がん治療薬の承認など、一部進展が見られています。ブラジル政府は、包括的ながん治療サービスを提供することを目的とした「国立腫瘍医療ネットワーク」などのイニシアチブを実施しています。これらの努力にもかかわらず、市場は医療格差や特定の地域における最先端療法へのアクセス制限といった継続的な課題に直面しています。

中東・アフリカにおける浸潤性乳管がん治療市場動向

中東・アフリカにおける浸潤性乳管がん治療市場は、乳がんへの意識の高まりと政府主導の健康イニシアチブの実施を背景に、著しい成長を遂げています。この地域では、高度な診断技術と標的療法の採用が拡大しており、治療成果の向上に重要な役割を果たしています。慢性疾患の増加を受けて、医療当局はがん検診プログラムの強化と最先端治療ソリューションへの投資を推進しています。

サウジアラビアの浸潤性乳管がん治療市場動向

サウジアラビアの浸潤性乳管がん市場は、地域における医療研究とイノベーションの進展を背景に成長が見込まれています。例えば、キング・ファイサル専門病院・研究センター(KFSHRC)が最近取得した米国特許は、乳がん治療と再生医療への応用が期待される画期的な手法に関するもので、同国の先端医療ソリューションへのコミットメントを明確に示しています。この成果は、サウジアラビアの研究能力を強化するだけでなく、政府の医療分野の向上を目指すビジョンとも一致しています。このような進展は、さらなる投資を誘引し、協力を促進し、同国を地域における先進的がん治療の拠点として位置付ける可能性があります。

主要な浸潤性乳管がん治療企業に関する洞察

グローバル市場は、多数の参加企業により激しい競争が展開されています。これらの企業は、市場での存在感、多様な製品ラインナップ、広範な地理的カバー範囲、堅固な流通システムを保有しています。さらに、多くの企業が研究開発に多額の投資を行い、競争優位性を維持し、顧客に最先端で革新的な検査ソリューションを提供しています。

主要な浸潤性乳管がん治療企業:

以下の企業は、浸潤性乳管がん治療市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

-

- Novartis AG

- Pfizer Inc.

- Merck KGaA

- Janssen Pharmaceuticals, Inc.

- F. Hoffmann-La Roche Ltd.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Macrogenics, Inc.

- Celldex Therapeutics

最近の動向

- 2024年12月、オレマ・ファーマシューティカルズ・インクは、ノバルティスとの提携により、ER+/HER2-転移性乳がんにおけるパラゼスタントとリボシクリブの併用療法を評価する第3相臨床試験の協業を発表し、2億5,000万ドルの株式私募を実施しました。これは、浸潤性乳管がん治療の進展における重要なステップとなります。

- 2024年10月、高等教育・研究・イノベーション・科学担当大臣パトリック・オドノバンTDは、進行性乳がんに焦点を当てた研究プログラムを発表しました。

- 2024年10月、ジェネンテックのイトベビ(進行性ホルモン受容体陽性、HER2陰性乳がんを対象とした標的療法)がFDAの承認を取得しました。

グローバル浸潤性乳管がん治療市場レポートのセグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチは、治療法、タイプ、流通チャネル、地域に基づいて、グローバル浸潤性乳管がん治療市場報告書をセグメント化しています。

- 浸潤性乳管がん治療療法の展望(売上高、米ドル百万、2018年~2030年)

- 標的療法

- アベマシクリブ

- アド・トラスツズマブ・エムタンシン

- エベロリムス

- トラスツズマブ

- リボシクリブ

- パルボシクリブ

- ペルツズマブ

- オラパリブ

- その他

- ホルモン療法

- 選択的エストロゲン受容体モジュレーター(SERMs)

- アロマターゼ阻害剤

- エストロゲン受容体ダウンレギュレーター(ERDs)

- 化学療法

- 免疫療法

- 標的療法

- 浸潤性乳管がん治療の種類別見通し(売上高、米ドル百万、2018年~2030年)

- ホルモン受容体

- HER2+

- 浸潤性乳管がん治療の流通チャネル見通し(売上高、米ドル百万、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 浸潤性乳管がん治療の流通チャネル見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- 北米

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

ラテンアメリカ

- ブラジル

- アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 治療法

1.2.2. タイプ

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 治療法見通し

2.2.2. タイプ見通し

2.2.3. 流通チャネル見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 浸潤性乳管がん治療市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 世界におけるがん発症率と有病率の増加

3.2.1.2. 研究開発への高い投資

3.2.1.3. がん生物学と薬理学における技術的進歩

3.2.2. 市場制約分析

3.2.2.1. 厳格な規制ガイドライン

3.2.2.2. 特許切れ医薬品

3.2.2.3. 化学療法に関連する合併症

3.3. 浸潤性乳管がん治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 浸潤性乳管がん治療市場:治療法別推定値とトレンド分析

4.1. グローバル浸潤性乳管がん治療市場:治療法別ダッシュボード

4.2. グローバル浸潤性乳管がん治療市場:治療動向分析

4.3. グローバル浸潤性乳管がん治療市場:治療別、売上高

4.4. 標的療法

4.4.1. 標的療法市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.2. アベマシクリブ

4.4.2.1. アベマシクリブ市場規模と予測(2018年~2030年、百万米ドル)

4.4.3. アド・トラスツズマブ・エムタンシン

4.4.3.1. アド・トラスツズマブ・エムタンシン市場規模と予測(2018年~2030年、百万米ドル)

4.4.4. エベロリムス

4.4.4.1. エベロリムス市場規模予測(2018年~2030年、百万米ドル)

4.4.5. トラスツズマブ

4.4.5.1. トラスツズマブ市場規模予測(2018年~2030年、百万米ドル)

4.4.6. リボシクリブ

4.4.6.1. リボシクリブ市場規模と予測(2018年から2030年)(百万ドル)

4.4.7. パルボシクリブ

4.4.7.1. パルボシクリブ市場規模と予測(2018年から2030年)(百万ドル)

4.4.8. ペルツズマブ

4.4.8.1. ペルツズマブ市場規模と予測(2018年から2030年)(USD百万)

4.4.9. オラパリブ

4.4.9.1. オラパリブ市場規模と予測(2018年から2030年)(USD百万)

4.4.10. その他

4.4.10.1. その他市場規模予測(2018年~2030年、百万米ドル)

4.5. ホルモン療法

4.5.1. ホルモン療法市場規模予測(2018年~2030年、百万米ドル)

4.5.2. 選択的エストロゲン受容体モジュレーター(SERMs)

4.5.2.1. 選択的エストロゲン受容体モジュレーター(SERMs)市場推定値と予測 2018年から2030年(百万ドル)

4.5.3. アロマターゼ阻害剤

4.5.3.1. アロマターゼ阻害剤市場推定値と予測 2018年から2030年(百万ドル)

4.5.4. エストロゲン受容体ダウンレギュレーター(ERDs)

4.5.4.1. エストロゲン受容体ダウンレギュレーター(ERDs)市場規模と予測(2018年から2030年)(百万ドル)

4.6. 化学療法

4.6.1. 化学療法市場規模と予測(2018年から2030年)(百万ドル)

4.7. 免疫療法

4.7.1. 免疫療法市場規模と予測(2018年から2030年)(百万米ドル)

第5章. 浸潤性乳管がん治療市場:タイプ別市場規模とトレンド分析

5.1. グローバル浸潤性乳管がん治療市場:タイプ別ダッシュボード

5.2. グローバル浸潤性乳管がん治療市場:タイプ別動向分析

5.3. グローバル浸潤性乳管がん治療市場:タイプ別推定値と予測(2018年から2030年まで、USD百万)

5.4. ホルモン受容体

5.4.1. ホルモン受容体市場推定値と予測(2018年から2030年まで、USD百万)

5.5. HER2+

5.5.1. HER2+市場推定値と予測(2018年から2030年)(USD百万)

第6章. 浸潤性乳管がん治療市場:流通チャネル推定値とトレンド分析

6.1. グローバル浸潤性乳管がん治療市場:流通チャネルダッシュボード

6.2. グローバル浸潤性乳管がん治療市場:流通チャネル動向分析

6.3. グローバル浸潤性乳管がん治療市場:流通チャネル別市場規模予測(2018年~2030年、USD百万)

6.4. 病院薬局

6.4.1. 病院薬局市場規模予測(2018年~2030年、USD百万)

6.5. 小売薬局

6.5.1. 小売薬局市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6. その他

6.6.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第7章. 浸潤性乳管がん治療市場:地域別見積もりおよびトレンド分析(治療法、タイプ、および流通チャネル別)

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、およびトレンド分析(2018年から2030年):

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要な国別動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場推定値と予測(2018年から2030年、USD百万)

7.3.2. カナダ

7.3.2.1. 主要な国別動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場推定値と予測(2018年から2030年、USD百万)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 企業/競争分類

8.2. ベンダー動向

8.2.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.2.2. 主要企業の市場シェア分析(2024年)

8.2.3. ノバルティスAG

8.2.3.1. 企業概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. ファイザー

8.2.4.1. 企業概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. メルクKGaA

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. ヤンセン・グローバル・サービスズLLC

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. F. ホフマン・ラ・ロシュ株式会社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. アストラゼネカ

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. AbbVie Inc.

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. ブリスタール・マイヤーズ・スクイブ・カンパニー

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. マクロジェニクス・インク

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的イニシアチブ

8.2.12. セルデックス・セラピューティクス

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米浸潤性乳管がん治療市場(地域別)、2018年~2030年(百万ドル)

表3 北米浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表4 北米浸潤性乳管がん治療市場(タイプ別)、2018年~2030年(百万ドル)

表5 北米浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表6 米国浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表7 米国浸潤性乳管がん治療市場(製品タイプ別)、2018年~2030年(百万ドル)

表8 米国浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万ドル)

表9 カナダ浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万ドル)

表10 カナダ浸潤性乳管がん治療市場、種類別、2018年~2030年(米ドル百万)

表11 カナダ浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(米ドル百万)

表12 メキシコ 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表13 メキシコ 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表14 メキシコ 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表15 ヨーロッパ 浸潤性乳管がん治療市場(地域別)、2018年~2030年(百万ドル)

表16 ヨーロッパ 浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万ドル)

表17 ヨーロッパ 浸潤性乳管がん治療市場、種類別、2018年~2030年(百万ドル)

表18 欧州浸潤性乳管がん治療市場(流通チャネル別)、2018年~2030年(百万米ドル)

表19 ドイツ浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表20 ドイツ 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表21 ドイツ 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表22 イギリス 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表23 イギリス 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万ドル)

表24 イギリス 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表25 フランス 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表26 フランス 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万ドル)

表27 フランス 浸潤性乳管がん治療市場(流通チャネル別)、2018年~2030年(百万ドル)

表28 イタリア 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表29 イタリア 浸潤性乳管がん治療市場(製品タイプ別)、2018年~2030年(百万ドル)

表30 イタリア 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表31 スペイン 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表32 スペイン 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万ドル)

表33 スペイン 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表34 デンマーク 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表35 デンマーク 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表36 デンマーク 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表37 スウェーデン 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表38 スウェーデン 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表39 スウェーデン 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表40 ノルウェー 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表41 ノルウェー 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表42 ノルウェー 浸潤性乳管がん治療市場、販売チャネル別、2018年~2030年(百万ドル)

表43 アジア太平洋地域 浸潤性乳管がん治療市場、地域別、2018年~2030年(百万ドル)

表44 アジア太平洋地域 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表45 アジア太平洋地域 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表46 アジア太平洋地域 浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表47 中国 浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万米ドル)

表48 中国 浸潤性乳管がん治療市場(タイプ別)、2018年~2030年(百万ドル)

表49 中国 浸潤性乳管がん治療市場(流通チャネル別)、2018年~2030年(百万ドル)

表50 日本 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表51 日本 浸潤性乳管がん治療市場(製品タイプ別)、2018年~2030年(百万ドル)

表52 日本 浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万ドル)

表53 インド 浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万ドル)

表54 インド 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表55 インド 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表56 韓国 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表57 韓国 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万ドル)

表58 韓国 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表59 オーストラリア 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表60 オーストラリア 浸潤性乳管がん治療市場、種類別、2018年~2030年(百万米ドル)

表61 オーストラリア 浸潤性乳管がん治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表62 タイ 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表63 タイ 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表64 タイ 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表65 ラテンアメリカ 浸潤性乳管がん治療市場(地域別)、2018年~2030年(百万米ドル)

表66 ラテンアメリカ 浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ 浸潤性乳管がん治療市場、種類別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ 浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表69 ブラジル 浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万米ドル)

表70 ブラジル 浸潤性乳管がん治療市場、種類別、2018年~2030年(百万米ドル)

表71 ブラジル 浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表72 アルゼンチン 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万米ドル)

表73 アルゼンチン 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万米ドル)

表74 アルゼンチン 浸潤性乳管がん治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表75 MEA 浸潤性乳管がん治療市場、地域別、2018年~2030年(百万米ドル)

表76 MEA浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万米ドル)

表77 MEA浸潤性乳管がん治療市場、種類別、2018年~2030年(百万米ドル)

表78 MEA浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万ドル)

表79 南アフリカ浸潤性乳管がん治療市場、治療法別、2018年~2030年(百万ドル)

表80 南アフリカ 浸潤性乳管がん治療市場、種類別、2018年~2030年(米ドル百万)

表81 南アフリカ 浸潤性乳管がん治療市場、販売チャネル別、2018年~2030年(米ドル百万)

表82 サウジアラビア 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(米ドル百万)

表83 サウジアラビア 浸潤性乳管がん治療市場(種類別)、2018年~2030年(米ドル百万)

表84 サウジアラビア 浸潤性乳管がん治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表85 アラブ首長国連邦(UAE) 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表86 アラブ首長国連邦(UAE)浸潤性乳管がん治療市場、種類別、2018年~2030年(百万ドル)

表87 アラブ首長国連邦(UAE)浸潤性乳管がん治療市場、販売チャネル別、2018年~2030年(百万ドル)

表88 クウェート 浸潤性乳管がん治療市場(治療法別)、2018年~2030年(百万ドル)

表89 クウェート 浸潤性乳管がん治療市場(種類別)、2018年~2030年(百万ドル)

表90 クウェート 浸潤性乳管がん治療市場、流通チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場調査アプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場形成と検証

図6 浸潤性乳管がん治療市場:市場見通し

図7 浸潤性乳管がん治療の競合分析

図8 親市場の見通し

図9 関連/付帯市場の見通し

図10 浸潤性乳管がん治療市場のドライバー影響

図11 浸潤性乳管がん治療市場の制約要因影響

図12 浸潤性乳管がん治療市場:治療動向分析

図13 浸潤性乳管がん治療市場:治療見通しと主要なポイント

図14 標的療法市場の見積もりおよび予測、2018年~2030年(百万ドル)

図15 アベマシクリブ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図16 アド・トラスツズマブ・エムタンシン市場規模と予測(2018年~2030年、百万ドル)

図17 エベロリムス市場規模と予測(2018年~2030年、百万ドル)

図18 トラスツズマブ市場規模と予測(2018年~2030年、百万ドル)

図19 リボシクリブ市場規模推計と予測、2018年~2030年(百万ドル)

図20 パロボシクリブ市場規模推計と予測、2018年~2030年(百万ドル)

図21 ペルツズマブ市場規模推計と予測、2018年~2030年(百万ドル)

図22 オラパリブ市場規模推計と予測、2018年~2030年(百万ドル)

図23 その他市場規模推計と予測、2018年~2030年(百万ドル)

図24 ホルモン療法市場規模推計と予測、2018年~2030年(百万ドル)

図25 選択的エストロゲン受容体モジュレーター(SERMs)市場規模と予測(2018年~2030年、百万米ドル)

図26 アロマターゼ阻害剤市場規模と予測(2018年~2030年、百万米ドル)

図27 エストロゲン受容体ダウンレギュレーター(ERDs)市場規模と予測(2018年~2030年、百万米ドル)

図28 化学療法市場規模と予測(2018年~2030年、百万ドル)

図29 免疫療法市場規模と予測(2018年~2030年、百万ドル)

図30 浸潤性乳管がん治療市場:タイプ別動向分析

図31 浸潤性乳管がん治療市場:タイプ別見通しと主要なポイント

図32 ホルモン受容体市場規模と予測(2018年~2030年、百万ドル)

図33 HER2+市場規模と予測(2018年~2030年、百万ドル)

図34 浸潤性乳管がん治療市場:流通チャネル動向分析

図35 浸潤性乳管がん治療市場:流通チャネルの見通しと主要なポイント

図36 病院薬局市場の見積もりおよび予測(2018年~2030年、USD百万)

図37 小売薬局市場の見積もりおよび予測(2018年~2030年、USD百万)

図38 その他の市場推定値と予測、2018年~2030年(百万米ドル)

図39 グローバル浸潤性乳管がん治療市場:地域別動向分析

図40 グローバル浸潤性乳管がん治療市場:地域別見通しと主要なポイント

図41 グローバル浸潤性乳管がん治療市場シェアと主要企業

図42 北米、国別

図43 北米市場推定値と予測、2018年~2030年(百万米ドル)

図44 米国主要国動向

図45 カナダ主要国動向

図46 カナダ市場推定値と予測、2018年~2030年(百万米ドル)

図47 メキシコ主要国動向

図48 メキシコ市場推定値と予測(2018年~2030年、百万ドル)

図49 欧州市場推定値と予測(2018年~2030年、百万ドル)

図50 イギリス主要国動向

図51 イギリス市場推定値と予測(2018年~2030年、百万ドル)

図52 ドイツ主要国動向

図53 ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図54 フランス主要国動向

図55 フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図56 イタリア主要国動向

図57 イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

図58 スペインの主要国動向

図59 スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図60 デンマークの主要国動向

図61 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図62 スウェーデンの主要国動向

図63 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図64 ノルウェーの主要国動向

図65 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 アジア太平洋地域市場推計と予測(2018年~2030年、百万ドル)

図67 中国主要国動向

図68 中国市場推計と予測(2018年~2030年、百万ドル)

図69 日本主要国動向

図70 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

図71 インドの主要国動向

図72 インド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図73 タイの主要国動向

図74 タイ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図75 韓国の主要国動向

図76 韓国の市場推定値と予測(2018年~2030年、百万米ドル)

図77 オーストラリアの主要国動向

図78 オーストラリアの市場推定値と予測(2018年~2030年、百万米ドル)

図79 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図80 ブラジル主要国動向

図81 ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図82 アルゼンチン主要国動向

図83 アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図84 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図85 南アフリカ主要国動向

図86 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図87 サウジアラビアの主要国動向

図88 サウジアラビアの市場推計と予測、2018年~2030年(百万ドル)

図89 アラブ首長国連邦(UAE)の主要国動向

図90 アラブ首長国連邦(UAE)の市場推定値と予測(2018年~2030年、百万米ドル)

図91 クウェートの主要国動向

図92 クウェートの市場推定値と予測(2018年~2030年、百万米ドル)

図93 主要市場プレイヤーの市場シェア – 浸潤性乳管がん治療市場

| ※参考情報 浸潤性乳管がん(Invasive Ductal Carcinoma、IDC)は、乳腺の乳管に発生する最も一般的ながんです。乳管を越えて周囲の乳腺組織に浸潤する特性を持っており、早期発見と適切な治療が重要とされています。浸潤性乳管がんの定義は、初期においては乳管内にとどまり、成長が進むと乳腺組織に広がる特徴から成り立っています。このがんは、乳がん全体の70〜80%を占め、特に女性に多く見られますが、男性にも発生することがあります。 このがんの種類にはいくつかの亜型があり、たとえば、浸潤性乳管がんは特に好発する型の一つです。また、特に特性が異なるいくつかの亜型として、乳頭状型、腺管型、粘液型などがあります。これらの亜型は、形態や細胞の性質、さらには進行度によって異なります。浸潤性乳管がんは悪性度によっても分類され、グレード(高悪性度、中悪性度、低悪性度)で評価されることが一般的です。これにより、患者それぞれに対する治療方針が決まります。 治療方法にはいくつかの選択肢があり、患者の状態やがんの進行度に応じて個別に決定されます。最も一般的な治療法は手術です。手術には、腫瘍を取り除く部分切除(乳房温存手術)や、乳房全体を取り除く全摘手術が含まれます。手術後、がんの再発を防ぐために放射線治療が推奨されることがあります。特に乳房温存手術を受けた患者は、放射線治療によって局所再発のリスクを大幅に減少させることができます。 また、浸潤性乳管がんでは、ホルモン療法や化学療法も重要な治療法となります。がん細胞が女性ホルモン(エストロゲンやプロゲステロン)に依存する場合、ホルモン療法を行うことでがんの進行を抑えることができます。一般的なホルモン療法には、タモキシフェンやアロマターゼ阻害剤があり、これらはホルモン受容体陽性の浸潤性乳管がんに対して効果があります。一方、化学療法は、がん細胞が増殖するのを抑える目的で使用され、特に進行がんや手術後の再発リスクが高い場合に行われます。 最近では、免疫療法も浸潤性乳管がんの治療に注目されています。免疫療法は、患者自身の免疫系を利用してがん細胞と戦う方法であり、特にトリプルネガティブ乳がん(ER陽性、PR陽性、HER2陽性でない型)の治療において新たな選択肢として登場しています。このように、浸潤性乳管がんの治療は単一の方法に制限されず、さまざまな治療法の組み合わせが重要となります。 さらに、再発リスクや転移の予測には画像診断技術が利用されます。MRIやCTスキャン、PETスキャンなど、さまざまな診断方法を通じて、がんの進行状況や体内の他の臓器への影響を評価します。また、遺伝子診断も進んでおり、特にBRCA遺伝子変異を有する患者に対しては、治療方針の決定に役立っています。このように、技術の進展により、浸潤性乳管がんの治療は個々の患者のニーズに応じてカスタマイズされてきています。 総じて、浸潤性乳管がんの治療は多角的なアプローチが求められる病態です。早期発見と適切な治療により、患者の生存率は向上しています。今後も新しい治療法や診断技術が開発され、より効果的ながん治療が実現されることが期待されています。これにより、多くの患者にとって生活の質を保ちながら健康回復を図ることができるでしょう。 |