世界中で感染症の発生率が急増していることから、効果的な抗感染症薬に対する需要が急増しています。細菌、ウイルス、真菌による感染症は、グローバルな移動、都市化、気候変動などにより病原体の地域間拡散が促進される要因により、引き続き増加傾向にあります。このグローバルな健康課題に対応するため、新規および再興感染症に対抗するための抗感染症薬の開発に積極的な取り組みが求められています。顕著な例として、エボラやジカウイルスの最近の流行が挙げられ、迅速な対応が可能な治療法の必要性を浮き彫りにしています。COVID-19パンデミックは、高影響感染症の迅速な抑制と治療において、標的抗ウイルス療法の重要な役割を強調しました。

HIVは依然として主要なグローバルな公衆衛生上の課題であり、新規感染の削減と治療へのアクセス拡大に向けた取り組みが継続されています。UNAIDSによると、2023年時点でHIVに感染している人は3,990万人で、そのうち成人3,860万人、子ども140万人です。女性と少女が症例の53%を占めています。2023年には約130万人がHIVに感染し、2010年比で39%、1995年比で60%の減少を示しています。2003年以来、米国大統領エイズ救済緊急計画(PEPFAR)は、7,110万人へのHIV検査と2,050万人への命を救う抗レトロウイルス療法(ART)を提供してきました。また、550万人の赤ちゃんがHIV陰性で生まれ、世界中で32万7,000人を超える医療従事者を支援しています。

CDCが発表した研究によると、2022年時点で世界中で2億9,600万人が慢性B型肝炎に罹患しています。年間約82万人がB型肝炎が原因で死亡し、慢性B型肝炎の25%が最終的に肝がんに進行します。PCRによる感染症の早期検出は、適切な治療を迅速に提供するための早期介入を可能にします。例えば、結核の検出は従来の技術では遅いですが、分子診断検査により迅速な結果が得られます。

さらに、製薬企業は既存の薬剤の有効性を脅かす耐性問題に対抗するため、新たなクラスの抗生物質、抗ウイルス薬、抗真菌薬の開発を含む革新的な療法の研究開発を加速しています。ゲノム解析、人工知能、薬剤再利用プラットフォームへの投資は、有望な薬剤候補の迅速な特定を可能にし、開発プロセスを効率化し、市場投入までの時間を短縮—最終的により多くの命を救うことに貢献します。

さらに、大手製薬企業、バイオテクノロジー企業、学術機関、研究機関間の協力とパートナーシップは、感染症治療薬市場における研究開発を強化しています。これらの連携は、リソースと専門知識を組み合わせることでイノベーションを促進し、治療オプションの早期突破口を開きます。このようなパートナーシップは、新興感染症への迅速な対応において不可欠な役割を果たしています。

市場集中度と特徴

感染症治療薬業界は、抗ウイルス薬、抗生物質、モノクローナル抗体、ワクチン開発の進展に伴い継続的に進化しています。製薬企業は、薬剤の製剤改善、バイオアベイラビリティの向上、抗菌薬耐性に対応するための組み合わせ療法の開発に注力しています。市場では、治療効果の向上を目的としたホスト指向療法、新規抗菌ペプチド、免疫調節剤に関する研究が拡大しています。

合併と買収は、製薬企業がワクチン、抗ウイルス薬、抗菌治療薬のポートフォリオを拡大する中で、競争環境を大きく形作っています。戦略的な買収は、研究パイプラインの強化、独自薬物の製剤の確保、市場拡大を目的としています。薬剤耐性病原体や新興感染症に対抗するための新規療法の需要増加が、主要な市場プレイヤー間の統合を促進しています。

FDA、EMA、各国保健当局などの規制当局は、感染症治療薬の承認プロセスに厳格な基準を適用しています。医薬品開発は、厳格な臨床試験要件、市販後監視、薬物監視プロトコルに準拠する必要があります。市場アクセスは、価格規制、償還政策、グローバルな保健機関の調達戦略に大きく影響されます。高負担感染症の治療開発を支援する迅速承認や優先審査プログラムが存在しますが、規制遵守は市場参入と拡大における重要な要因 remains.

市場は、ワクチン、衛生改善、感染症の伝播を減少させる公衆衛生施策などの予防措置との競争に直面しています。受動的免疫化や回復期血漿療法を含む代替療法は、特定の感染症に対する治療オプションを提供しています。しかし、耐性病原体の継続的な出現と効果的な治療レジメンの必要性は、特に細菌性、ウイルス性、真菌性、寄生虫性感染症において、医薬品介入の需要を維持しています。

製薬企業は、感染症の負担増加、医療費の増加、政府主導の治療イニシアチブを背景に、アジア太平洋、ラテンアメリカ、アフリカなどの高成長地域への進出を拡大しています。市場成長は、グローバルな保健機関との提携、ワクチン調達プログラム、国際機関からの資金提供による必須医薬品へのアクセス改善が支えています。しかし、知的財産権、新興市場における現地製造要件、価格規制に関する課題が拡大努力の障害となっています。

感染症の動向

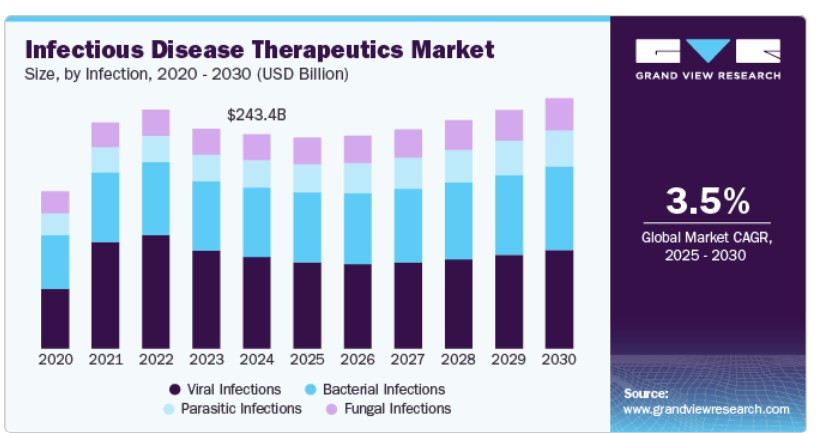

2024年に市場シェアの42.58%を占めたウイルス感染症が市場を支配しています。インフルエンザ、HIV、肝炎、COVID-19やモンキーポックスのような新興脅威を含むウイルス感染症の増加が、市場の主要なドライバーとなっています。グローバル化、都市化、気候変動は、ウイルス性疾患の急速な拡散を促進し、抗ウイルス薬とワクチンの需要を後押ししています。バイオテクノロジー、RNAベースの療法、モノクローナル抗体などの技術革新が治療オプションの拡大を加速しています。政府や保健機関はパンデミック対策とワクチン開発に投資しており、市場成長をさらに後押ししています。

寄生虫感染症セグメントは、マラリア、レishmaniasis、schistosomiasisを対象としたグローバルな保健イニシアチブ、薬剤耐性の増加、および有病率の上昇により、最も急速に成長している市場です。製薬分野の進展は、新興耐性に対応するための新規抗寄生虫薬、組み合わせ療法、再利用治療に焦点を当てています。政府プログラム、WHO主導の根絶努力、グローバル保健機関からの資金提供が市場拡大をさらに支援しています。アフリカ、アジア太平洋、ラテンアメリカの高負担地域では、治療へのアクセス改善が重要な優先事項であり、成長が顕著です。

薬剤クラス別動向

2024年に抗感染剤市場で32.75%のシェアを占めたワクチンは、疾患の有病率上昇、意識の高まり、政府の予防接種プログラムの強化を背景に成長しています。COVID-19、インフルエンザ、HPV、RSVなどの新興・再興感染症が、新規・改良型ワクチンの需要を後押ししています。mRNA、組換え、ベクターベースのワクチン技術の発展は、有効性の向上と開発の加速に貢献しています。研究開発投資の増加、グローバルな保健イニシアチブ、規制支援が市場成長を加速しています。さらに、小児と成人の予防接種プログラムの拡大、抗菌薬耐性への懸念の高まりが、ワクチンの採用を促進しています。

抗寄生虫薬セグメントは、マラリア、レishmania症、その他の寄生虫感染症の増加により、著しい成長を遂げています。薬剤耐性の増加が、新規製剤と組み合わせ療法の需要を後押ししています。製薬企業は、WHOなどの組織からの資金支援を受けて、次世代抗寄生虫薬の研究を拡大しています。成長が最も著しいのは、アフリカ、アジア太平洋、ラテンアメリカなどの高負担地域で、治療へのアクセス改善と政府主導の根絶プログラムが市場拡大に寄与しています。

流通チャネルの動向

2024年時点で、病院薬局が市場シェアの52.19%を占めており、これは世界的な入院患者数の増加が要因です。病院は包括的な患者ケア、迅速な保険償還、有利な保険政策を提供するため、患者にとっての優先選択肢となっています。病院薬局は、感染症や集中治療部門などの専門部門を擁する大規模な医療施設に設置されており、重症感染症患者への治療が行われています。

他の薬局セグメントは、感染症治療薬のアクセス性と利便性を向上させるオンライン薬局の採用拡大により、急速な成長を遂げています。Eコマースプラットフォームは、消費者への直接販売を可能にし、伝統的な小売チャネルへの依存度を低減しています。オンライン医薬品販売に対する規制支援とインターネット普及率の向上は、市場拡大を後押ししています。消費者は、特に遠隔地域において、手頃な価格、入手可能性、自宅配送の利便性を理由にオンラインプラットフォームを好んでいます。アジア太平洋、ラテンアメリカ、アフリカの高負担地域では、オンラインチャネルを通じた抗寄生虫薬、抗生物質、抗ウイルス薬の需要が急増しています。

地域別動向

北米は2024年の感染症治療薬市場で首位を占め、グローバルシェアの38.09%を占めています。成長は、細菌性、ウイルス性、寄生虫性感染症の高発症率と、抗生物質、抗ウイルス薬、抗寄生虫薬の採用拡大に支えられています。ワクチンとモノクローナル抗体の使用拡大は治療成果の向上に寄与しています。病院ベースの治療が流通を支配していますが、小売薬局とオンライン薬局では感染症管理への需要が拡大しています。

米国感染症治療薬市場動向

米国感染症治療薬市場は、バイオ医薬品への大規模な投資、高い研究開発費、早期の規制承認を背景に、北米市場をリードしています。抗ウイルス薬、抗生物質、組み合わせ療法の活用拡大が市場成長を牽引しています。病院ベースの医療の拡大と外来治療のアクセス向上は市場浸透を後押ししています。政府のイニシアチブと戦略的な製薬企業間の協力関係が市場構造をさらに強化しています。

欧州の感染症治療薬市場動向

欧州の感染症治療薬市場は、ドイツ、フランス、イギリスを牽引役として安定した成長を遂げています。同地域は、強力な臨床研究インフラ、感染症管理に対する政府支援、ワクチン、抗生物質、新規治療薬の採用拡大から恩恵を受けています。病院が最大の流通シェアを占め、小売薬局と専門の感染症クリニックが補完しています。

イギリス感染症治療薬市場は、感染症研究への資金投入の増加と抗ウイルス薬・抗生物質治療へのアクセス拡大に牽引されています。医療提供者と製薬企業間の臨床試験と協業が進む中、モノクローナル抗体とワクチンの需要が上昇しています。感染症クリニックが病院ベースの治療経路を補完する形で拡大しています。

ドイツの感染症治療薬市場は、欧州の感染症治療薬セクターにおける主要市場として位置付けられており、高度な製造能力と堅固なバイオテクノロジー投資に支えられています。抗ウイルス薬、広域スペクトラム抗生物質、および組み合わせ療法の需要が増加しています。病院ベースの治療が主流であり、小売薬局が外来患者へのアクセスを強化しています。

フランス 感染症治療薬市場は、抗ウイルス薬、抗生物質療法、ワクチン の採用拡大に牽引されています。規制の進展と公的医療施策が市場浸透を拡大しています。病院が主要な流通チャネルであり、小売薬局が外来医療で存在感を高めています。

アジア太平洋地域感染症治療薬市場動向

アジア太平洋地域の感染症治療薬市場は、細菌性・ウイルス性感染症の増加と医療インフラの改善により拡大しています。中国、インド、日本などの国が市場を牽引しており、政府の取り組みの強化と抗生物質・ワクチン現地製造が後押ししています。病院ベースの治療と小売薬局が市場浸透を促進しています。

日本の感染症治療薬市場の成長は、感染症研究への政府資金投入とアウトブレイク対策への注目が高まっていることが支えています。病院が主要な流通チャネルであり、専門の感染症クリニックが治療へのアクセスを改善しています。

中国の感染症治療薬市場は、バイオ医薬品への投資拡大と医療アクセス向上を背景に急速に拡大しています。抗生物質、抗ウイルス薬、ワクチンへの需要が増加しており、病院ベースの医療とオンライン薬局プラットフォームが患者への治療アクセスを促進しています。

ラテンアメリカ感染症治療薬市場動向

ラテンアメリカにおける感染症治療薬市場は、医療費の増加と感染予防意識の高まりを背景に成長しています。ブラジルは、政府の医療施策とバイオ医薬品開発への投資を背景に主要市場として注目されています。抗生物質、ワクチン、抗ウイルス薬の需要が市場拡大を後押ししています。

ブラジル感染症治療薬市場の成長は、感染症の負担の重さと医療インフラの拡大に支えられています。抗生物質とワクチンの国内製造への投資と国際協力が、治療のアクセス性を向上させています。病院ベースの医療が主流ですが、小売薬局とオンライン薬局がサービス拡大を進めています。

中東・アフリカ感染症治療薬市場動向

中東・アフリカ(MEA)の感染症治療薬市場は、医療インフラの改善と細菌性・ウイルス性感染症の負担増加により、安定した成長を遂げています。サウジアラビアなどでは、医療の近代化を目的とした政府の取り組みにより、抗生物質、抗ウイルス薬、ワクチンへの需要が増加しています。

サウジアラビアの感染症治療薬市場は、医療改革と感染症研究への投資拡大を背景に拡大しています。細菌性およびウイルス性感染症の発生率上昇が治療ソリューションの需要を増加させており、病院ベースのサービスが流通を主導し、小売薬局が患者アクセスを改善しています。

主要な感染症治療薬企業動向

市場をリードする製薬企業は、新薬開発、戦略的提携、グローバル展開に注力しています。ファイザー、ギリアド・サイエンシズ、メルク・アンド・カンパニー、ロシュなどが感染症治療薬セグメントを支配し、新規抗生物質、抗ウイルス薬、ワクチンを投入しています。合併・買収と研究開発投資の増加が競争を激化させ、製品革新と治療アクセス向上を促進しています。

主要な感染症治療薬企業:

以下の企業は、感染症治療薬市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Pfizer Inc.

- AbbVie.

- Gilead Sciences, Inc.

- Bristol-Myers Squibb

- Merck & Co., Inc.

- Sandoz International GmbH

- B. Braun SE

- Xellia Pharmaceuticals

- Mankind Pharma

- Bayer AG

- AstraZeneca

- Boehringer Ingelheim International GmbH.

- Novartis AG

- F. Hoffmann-La Roche Ltd

最近の動向

- 2025年2月、アッヴィと共同開発元のファイザーの薬剤「Emblaveo」が、18歳以上の腹部感染症患者を対象に抗生物質との併用療法として承認されました。

- 2024年3月、アッヴィは炎症性疾患と自己免疫疾患に焦点を当てたランドス・バイオファーマを買収しました。ランドスの主要資産であるNX-13は、感染症のリスクを伴う潰瘍性大腸炎を対象とした経口NLRX1アゴニストで、第2相臨床試験中です。

- 2024年2月、アストラゼネカは、米国を拠点とする臨床段階のバイオ医薬品企業イコサバックスを11億ドルの取引で買収を完了しました。アストラゼネカは、呼吸器感染症を対象とした第III相臨床試験準備段階の候補薬により、ワクチンパイプラインを強化します。

グローバル感染症治療薬市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、感染症、薬剤クラス、販売チャネル、地域に基づいて、グローバル感染症治療薬市場レポートをセグメント化しています:

感染症別見通し(売上高、USD百万、2018年~2030年)

- 細菌感染症

- ウイルス感染症

- ヒト免疫不全ウイルス(HIV/AIDS)

- 肝炎(B型肝炎、C型肝炎)

- インフルエンザ

- その他

- 真菌感染症

- 寄生虫感染症

薬剤クラス別見通し(売上高、米ドル百万、2018年~2030年)

- 抗菌薬

- 抗ウイルス薬

- 抗真菌薬

- 抗寄生虫薬

- ワクチン

- その他

流通チャネル別市場動向(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

地域別市場動向(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 インド 日本 オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 感染症

1.2.2. 薬剤分類

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 感染症治療薬市場の変化要因、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 感染症の発生率の増加

3.2.1.2. 感染症の発生率の増加

3.2.1.3. 感染症の認識向上に向けた取り組みの増加

3.2.2. 市場制約分析

3.3. 3.3.1 感染症治療薬に対する耐性の出現と関連する副作用

3.4. 事業環境分析

3.4.1. 業界分析 – ポーターの5つの力分析

3.4.1.1. 供給者の力

3.4.1.2. 購入者の力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争の激化

3.4.2. PESTLE分析

3.4.3. パイプライン分析

第4章 感染症治療薬市場:感染症ビジネス分析

4.1. 感染症市場シェア(2024年と2030年)

4.2. 感染症セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(感染症別、2018年から2030年)(百万ドル)

4.4. 細菌感染症

4.4.1. 市場推定値と予測 2018~2030年(百万ドル)

4.5. ウイルス感染症

4.5.1. 市場推定値と予測 2018~2030年(百万ドル)

4.5.2. 人類免疫不全ウイルス(HIV/AIDS)

4.5.2.1. 市場規模推計と予測 2018~2030年(百万ドル)

4.5.3. 肝炎(B型肝炎、C型肝炎)

4.5.3.1. 市場規模推計と予測 2018~2030年(百万ドル)

4.5.4. インフルエンザ

4.5.4.1. 市場規模と予測 2018~2030年(百万米ドル)

4.5.5. その他

4.5.5.1. 市場規模と予測 2018~2030年(百万米ドル)

4.6. 真菌感染症

4.6.1. 市場規模と予測 2018~2030年(百万米ドル)

4.7. 寄生虫感染症

4.7.1. 市場規模と予測 2018~2030年(百万米ドル)

第5章 感染症治療薬市場:薬剤分類別事業分析

5.1. 薬剤分類別市場シェア 2024年と2030年

5.2. 薬剤分類別セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2018年~2030年)(百万ドル)

5.4. 抗菌薬

5.4.1. 市場規模と予測(2018年~2030年)(百万ドル)

5.5. 抗ウイルス薬

5.5.1. 市場推定値と予測 2018~2030年(百万米ドル)

5.6. 抗真菌薬

5.6.1. 市場推定値と予測 2018~2030年(百万米ドル)

5.7. 抗寄生虫薬

5.7.1. 市場推定値と予測 2018~2030年(百万米ドル)

5.8. ワクチン

5.8.1. 市場規模と予測(2018年~2030年、百万ドル)

5.9. その他

5.9.1. 市場規模と予測(2018年~2030年、百万ドル)

第6章 感染症治療薬市場:流通チャネル事業分析

6.1. 流通チャネル市場シェア(2024年および2030年)

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

6.4. 病院薬局

6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5. 小売薬局

6.5.1. 市場推定値と予測 2018~2030年(百万ドル)

6.6. その他

6.6.1. 市場推定値と予測 2018~2030年(百万ドル)

第7章 感染症治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米感染症治療薬市場推定値と予測(国別)、2018年~2030年(百万米ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国感染症治療薬市場規模推計と予測(2018年~2030年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国感染症治療薬市場規模推計と予測(2018年~2030年、百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. イギリス感染症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス感染症治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアの感染症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインの感染症治療薬市場規模推計と予測(2018年~2030年)(百万ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデンの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェーの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本の感染症治療薬市場規模と予測(2018年~2030年)(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国の感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インドの感染症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアの感染症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国の感染症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. ブラジル感染症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. アルゼンチン感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ感染症治療薬市場規模推計と予測(2017年~2030年)(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ感染症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. アラブ首長国連邦(UAE)の感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. ファイザー・インク.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 感染症ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. アッヴィ.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 感染症ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ギリアド・サイエンシズ・インク

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 感染症ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. ブリスタール・マイヤーズ・スクイブ

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 感染症ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. メルク・アンド・カンパニー, Inc.

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 感染症ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. サンドズ・インターナショナル・GmbH

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 感染症ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. B. ブラウン SE

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 感染ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. Xellia Pharmaceuticals

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 感染ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. マンカインド・ファーマ

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 感染症ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. ベイヤーAG

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 感染症ベンチマーク

8.5.10.4. 戦略的イニシアチブ

8.5.11. アストラゼネカ

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 感染症ベンチマーク

8.5.11.4. 戦略的イニシアチブ

8.5.12. ボイヤー・インゲルハイム・インターナショナル・GmbH.

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 感染ベンチマーク

8.5.12.4. 戦略的イニシアチブ

8.5.13. ノバルティスAG

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 感染症ベンチマーク

8.5.13.4. 戦略的イニシアチブ

8.5.14. F. ホフマン・ラ・ロシュ株式会社

8.5.14.1. 概要

8.5.14.2. 財務実績

8.5.14.3. 感染症ベンチマーク

8.5.14.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 パラメーター一覧

表4 ディストリビューター一覧

表5 地域別グローバル感染症治療薬市場(2018年~2030年、百万ドル)

表6 感染症別グローバル感染症治療薬市場(2018年~2030年、百万ドル)

表7 グローバル感染症治療薬市場(薬物分類別)、2018年~2030年(百万ドル)

表8 グローバル感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表9 北米感染症治療薬市場(国別)、2018年~2030年(百万ドル)

表10 北米感染症治療薬市場、感染別、2018年~2030年(百万ドル)

表11 北米感染症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表12 北米感染症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表13 米国感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表14 米国感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表15 米国感染症治療薬市場:販売チャネル別、2018年~2030年(百万ドル)

表16 カナダ感染症治療薬市場:感染症別、2018年~2030年(百万ドル)

表17 カナダ感染症治療薬市場:薬剤分類別、2018年~2030年(百万ドル)

表18 カナダ感染症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表19 メキシコ感染症治療薬市場、感染症別、2018年~2030年(百万ドル)

表20 メキシコ感染症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表21 メキシコ感染症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表22 欧州感染症治療薬市場、国別、2018年~2030年(百万米ドル)

表23 欧州感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表24 欧州感染症治療薬市場(薬物分類別)、2018年~2030年(百万米ドル)

表25 欧州感染症治療薬市場(販売チャネル別)、2018年~2030年(百万米ドル)

表26 ドイツ感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表27 ドイツの感染症治療薬市場(薬物分類別)、2018年~2030年(百万米ドル)

表28 ドイツの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表29 イギリスの感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表30 イギリス感染症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表31 イギリス感染症治療薬市場、販売チャネル別、2018年~2030年(百万ドル)

表32 フランス感染症治療薬市場、感染症別、2018年~2030年(百万ドル)

表33 フランス感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表34 フランス感染症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表35 イタリア感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表36 イタリアの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表37 イタリアの感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表38 スペインの感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表39 スペインの感染症治療薬市場(薬物分類別)、2018年~2030年(百万米ドル)

表40 スペインの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表41 デンマークの感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表42 デンマークの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表43 デンマークの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表44 スウェーデンの感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表45 スウェーデン感染症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表46 スウェーデン感染症治療薬市場、販売チャネル別、2018年~2030年(百万米ドル)

表47 ノルウェー感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表48 ノルウェーの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表49 ノルウェーの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域の感染症治療薬市場(国別)、2018年~2030年(百万米ドル)

表51 アジア太平洋地域感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表52 アジア太平洋地域感染症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表53 アジア太平洋地域感染症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表54 日本の感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表55 日本の感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表56 日本の感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表57 中国感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表58 中国感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表59 中国感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表60 インドの感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表61 インドの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表62 インドの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表63 韓国の感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表64 韓国の感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表65 韓国の感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表66 オーストラリアの感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表67 オーストラリアの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表68 オーストラリアの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表69 タイの感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表70 タイの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表71 タイの感染症治療薬市場(販売チャネル別)、2018年~2030年(百万米ドル)

表72 ラテンアメリカ感染症治療薬市場、国別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表74 ラテンアメリカ感染症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表75 ラテンアメリカ感染症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表76 ブラジル感染症治療薬市場、感染症別、2018年~2030年(百万ドル)

表77 ブラジル感染症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表78 ブラジル感染症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表79 アルゼンチン感染症治療薬市場(感染症別)、2018年~2030年(百万ドル)

表80 アルゼンチン感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表81 アルゼンチン感染症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表82 中東・アフリカ感染症治療薬市場、国別、2018年~2030年(百万米ドル)

表83 中東・アフリカ感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表84 中東・アフリカ地域 感染症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表85 中東・アフリカ地域 感染症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表86 サウジアラビアの感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表87 サウジアラビアの感染症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表89 南アフリカ感染症治療薬市場(感染症別)、2018年~2030年(百万米ドル)

表90 南アフリカ感染症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表91 南アフリカ感染症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表92 アラブ首長国連邦(UAE)の感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表93 アラブ首長国連邦(UAE)の感染症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表94 アラブ首長国連邦(UAE)の感染症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表95 クウェート感染症治療薬市場、感染症別、2018年~2030年(百万米ドル)

表96 クウェート感染症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表97 クウェート感染症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 アスタキサンチン市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場スナップショット

図9 ソースと製品セグメントスナップショット

図10 アプリケーションセグメントのスナップショット

図11 競争環境のスナップショット

図12 親市場価値、2024年(USD億ドル)

図13 市場動向と展望

図14 ポーターの5つの力分析

図15 PESTEL分析

図16 感染症治療薬市場の見通し 主要なポイント

図17 感染症治療薬市場: 感染症動向分析

図18 グローバル感染症治療薬市場、感染症別、2018年~2030年(百万ドル)

図19 細菌感染症市場、2018年~2030年(百万ドル)

図20 ウイルス感染症市場、2018年~2030年(百万ドル)

図21 人類免疫不全ウイルス(HIV/AIDS)市場、2018年~2030年(百万ドル)

図22 肝炎(B型肝炎、C型肝炎)市場、2018年~2030年(百万ドル)

図23 インフルエンザ市場、2018年~2030年(百万ドル)

図24 その他のウイルス感染症市場、2018年~2030年(百万米ドル)

図25 真菌感染症市場、2018年~2030年(百万米ドル)

図26 寄生虫感染症市場、2018年~2030年(百万米ドル)

図27 グローバル感染症治療薬市場:薬剤分類別動向分析

図28 グローバル感染症治療薬市場:薬剤分類別、2018年~2030年(百万ドル)

図29 抗菌薬市場、2018年~2030年(百万ドル)

図30 抗ウイルス薬市場、2018年~2030年(百万ドル)

図31 抗真菌薬市場、2018年~2030年(百万ドル)

図32 抗寄生虫薬市場、2018年~2030年(百万ドル)

図33 ワクチン市場、2018年~2030年(百万ドル)

図34 その他の市場、2018年~2030年(百万米ドル)

図35 グローバル感染症治療薬市場、販売チャネル別、2018年~2030年(百万米ドル)

図36 病院薬局市場、2018年~2030年(百万米ドル)

図37 小売薬局市場、2018年~2030年(百万ドル)

図38 その他市場、2018年~2030年(百万ドル)

図39 地域別市場:主要なポイント

図40 北米感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 米国感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 カナダ感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 メキシコ感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 欧州感染症治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図45 イギリス感染症治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図46 ドイツ感染症治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図47 フランス感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 イタリア感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 スペイン感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 デンマークの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図51 スウェーデンの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図52 ノルウェーの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図53 アジア太平洋地域感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図54 日本感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図55 中国感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図56 インドの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図57 オーストラリアの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図58 タイの感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図59 韓国の感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図60 ラテンアメリカ感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 ブラジル感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 アルゼンチン感染症治療薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 MEA地域感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図64 南アフリカ共和国感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図65 サウジアラビア感染症治療薬市場規模推計と予測(2018年~2030年、百万米ドル)

図66 UAE感染症治療薬市場規模推計と予測(2018年~2030年、百万ドル)

図67 クウェート感染症治療薬市場規模推計と予測(2018年~2030年、百万ドル)

図68 主要な新興企業/ディスラプター/イノベーターのリスト

| ※参考情報 感染症治療薬は、微生物によって引き起こされる感染症を治療するための薬剤です。これには、細菌、ウイルス、真菌、寄生虫などが引き起こす感染症が含まれます。感染症治療薬は、病原体を殺したり、その増殖を抑制したりすることで、病気の治療や予防を目的としています。 感染症治療薬には主に抗生物質、抗ウイルス薬、抗真菌薬、抗寄生虫薬の4つの主な種類があります。 抗生物質は、細菌感染を治療するための薬剤です。細菌の増殖を抑えるか、直接的に細菌を殺す働きを持っています。ペニシリン系やセフェム系、マクロライド系、テトラサイクリン系など、多くの種類があります。それぞれの抗生物質は異なる細菌に対して効果を持っており、適切な薬剤を選択することが重要です。 抗ウイルス薬は、ウイルス感染の治療に使用されます。これらの薬剤は、ウイルスが細胞に侵入するのを防ぐ、ウイルスの複製を抑える、またはウイルスが細胞内で成熟するのを妨げるなどの作用をします。インフルエンザウイルス、HIV、ヘルペスウイルスなど、それぞれのウイルスに特化した薬剤が存在します。 抗真菌薬は、真菌によって引き起こされる感染症の治療に用いられます。カンジダ感染やアスペルギルス感染などが代表例です。抗真菌薬は、真菌の細胞壁や細胞膜に作用し、真菌の成長を抑制します。アムホテリシンBやフルコナゾールなどが広く使用されています。 抗寄生虫薬は、寄生虫による感染症に対して効果を示す薬剤です。マラリア、ギョウ虫感染、トキソプラズマなど、さまざまな寄生虫に対する治療薬があります。これらの薬剤は寄生虫の成長や生存を妨げることによって、感染症の治療を行います。メフロキンやアーテミシニン製剤が代表的な薬剤です。 感染症治療薬は、臨床的な用途の他に、予防的にも使用される場合があります。抗生物質は手術前の予防的投与や、特定の感染症の発症リスクが高い患者に対する予防策としても用いられます。また、ワクチンは、感染症の予防に重要な役割を果たし、免疫応答を誘導することで、感染そのものを防ぐことが可能です。 関連技術の発展により、感染症治療薬の開発が進んでいます。特に、抗生物質耐性の問題が深刻化している現代においては、新たな治療法や薬剤の開発が求められています。このため、ゲノム解析やバイオマーカーの探索、モノクローナル抗体などの新しい治療技術の研究が進められています。また、AI(人工知能)を活用したドラッグデザインや新薬発見の効率化も注目されています。 さらに、感染症治療薬の投与経路や配合技術も進展しています。点滴や経口、経皮的な方法など、患者の状態に応じた最適な投与方法を選択することができ、効率的な治療が可能となっています。 感染症治療薬の適正使用も非常に重要です。特に抗生物質に関しては、不適切な使用が耐性菌の出現を促す原因となるため、医療従事者と患者の両方が注意を払う必要があります。適正使用を促進するための教育やガイドラインの整備も進められています。 感染症治療薬は、人々の健康と安全を守る上で欠かせない存在です。しかし、感染症や病原体の多様性、耐性の問題に対応するためには、継続的な研究と努力が必要です。これからも、感染症の治療のための新たな選択肢や技術が期待されています。 |