敗血症は依然として世界的な主要な死亡原因の一つですが、信頼できる人口レベルでのデータ収集は依然として課題となっています。世界保健機関(WHO)が2020年に発表したデータによると、世界中で4890万件の敗血症症例と1100万件の敗血症関連死亡が報告され、これは全世界の死亡の20%を占めています。特に注目すべきは、これらの症例のほぼ半数(2000万件)が5歳未満の子供で発生した点です。このため、セプシスの世界的な負担を軽減するための革新的な治療法、診断ツール、プロトコルの開発に重点が置かれており、これが今後数年間でセプシス治療市場の成長を後押しすると予想されています。

さらに、セプシス関連の研究開発の急増と、製薬企業と学術機関との強力な連携が、新たな革新的な治療法の導入を促進しています。政府の医療インフラ整備や先進治療へのアクセス改善を目的とした施策や資金提供も、市場成長を加速させています。これらの要因が相乗効果を発揮し、敗血症治療業界の継続的な進化を後押ししています。

2023年9月、サン・アンヌ大学病院の国際臨床研究センター(ICRC)は、HORIZON EUROPAから5年間で710万ドルの資金提供を受けて「BEATSep」研究コンソーシアムを設立しました。このプロジェクトは、敗血症生存者における免疫抑制の細胞・分子メカニズムの解明に焦点を当てています。この取り組みは、敗血症生存者の長期的な免疫機能障害を標的とした治療法の開発をリードし、患者アウトカムの改善と治療選択肢の拡大に大きく貢献する可能性があります。

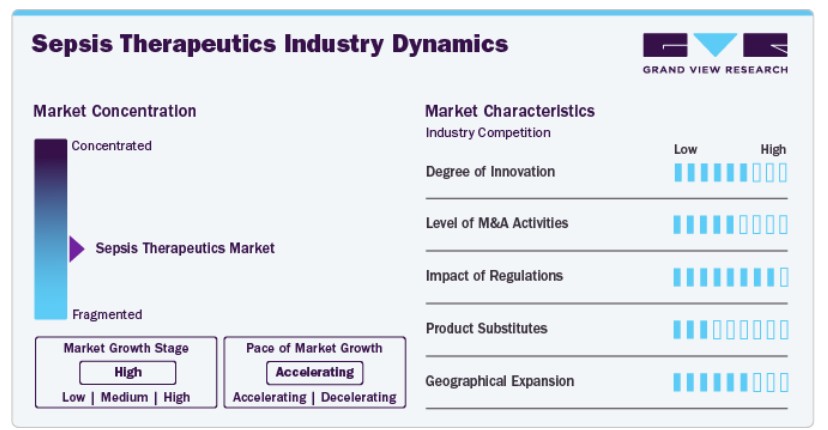

市場集中度と特徴

敗血症治療薬市場は、新規抗生物質、免疫調節療法、精密医療の進展により、高度に革新的な市場です。生物学的製剤、敗血症予測のためのAI、迅速診断技術における革新は、治療選択肢の拡大と患者予後の改善に貢献しています。

市場では、大手製薬企業が敗血症ポートフォリオの拡大と専門バイオテック企業の専門知識を活用するため、合併・買収(M&A)活動が活発化しています。M&A活動は、新規抗感染薬、免疫調節剤、敗血症特異的診断薬などの革新的な療法の獲得を主な目的としています。

規制枠組みは、敗血症治療薬市場に重大な影響を及ぼしています。FDAやEMAなどの規制当局は、患者さんの安全と有効性を確保するための厳格な基準に基づき、新薬の承認において重要な役割を果たしています。しかし、これらの規制は承認までの長期化を招き、新療法の市場投入を遅らせる可能性があります。さらに、償還政策は市場アクセスに大きな影響を与え、先進国と新興市場の両方の医療システムは、コスト効果と患者さんの命を救う治療へのアクセスを両立させる必要に直面しています。

製品代替品は、敗血症治療薬業界において中程度の課題となっています。主に抗生物質、血管収縮薬、支持療法などの伝統的な治療法が該当します。これらのアプローチは依然として重要ですが、敗血症の複雑な性質や根本原因を完全に解決できない場合が多いです。そのため、免疫調節剤、新規抗微生物薬、敗血症バイオマーカーなどの補助療法の開発は、治療効果の向上に不可欠です。

地理的拡大は、敗血症治療市場における主要な戦略の一つです。特に、世界的に革新的な敗血症治療への需要が高まる中、東南アジア、ラテンアメリカ、アフリカの一部など、敗血症関連死亡率が高く、有効な治療へのアクセスが限られている地域をターゲットにしています。

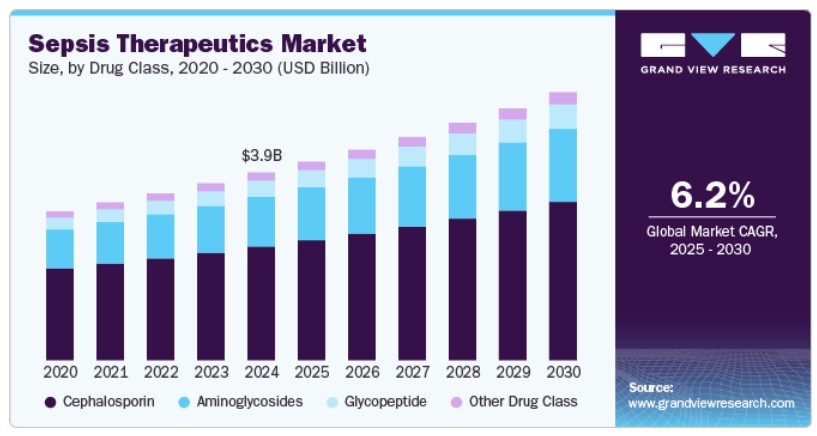

薬剤分類別動向

セファロスポリンセグメントは、2024年に60.70%の最大の売上高シェアを占めました。これは、グラム陽性菌とグラム陰性菌の両方に広範な抗菌活性を示すため、敗血症治療における優先的な選択肢となっているからです。その有効性に加え、多様な臨床設定で使用可能な点が、敗血症管理におけるリーダーシップを支えています。耐性菌に対する活性が強化された新規世代のセファロスポリンの継続的な開発は、敗血症治療におけるこれらの抗生物質の需要をさらに強化しています。

グリコペプチドセグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。バンコマイシンなどのグリコペプチドは、MRSA(メチシリン耐性黄色ブドウ球菌)を含む耐性グラム陽性菌による感染症の治療に主に使用されています。抗生物質耐性感染症の増加は、効果的で標的指向型のグリコペプチド療法の必要性を高めています。伝統的な抗生物質に対する耐性が継続的に増加する中、敗血症治療におけるグリコペプチドの需要は加速すると予測されています

投与経路の洞察

親和性投与セグメントは2024年に65.75%の最大の売上高シェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。親和性投与、特に静脈内(IV)投与は、迅速な作用発現と高い生物学的利用能により、敗血症管理において好まれています。敗血症の緊急性と重症度を考慮すると、親和性投与は抗生物質を正確な用量で迅速に血液中に投与できるため、生命を脅かす感染症の治療に不可欠です。この投与経路は、緊急時や集中治療環境における敗血症治療のゴールドスタンダードとして、今後も市場をリードし続けると予想されています。

経口投与経路セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。このセグメントの成長は、敗血症から回復中の患者に対する利便性の高い外来治療オプションの需要増加に後押しされています。経口抗生物質は、特に軽症例や病院から在宅ケアへの移行時において、静脈内療法の有効な代替手段を提供します。抗菌薬耐性の増加に伴い、耐性菌株に対して有効な経口抗生物質の開発が注目されています。さらに、患者様の経口治療への好みが高まっていること、薬物製剤の進歩、吸収メカニズムの改善が、経口敗血症治療市場の成長をさらに後押ししています。

流通チャネルの洞察

2024年時点で、病院薬局セグメントが39.50%の最大の売上高シェアを占めました。病院薬局は、敗血症治療の管理が行われる臨床現場に直接統合されているため、敗血症治療の管理において重要な役割を果たしています。これらの薬局は、病院における敗血症管理に必要な抗生物質や支持療法の適切な投与を迅速かつ正確に行う上で、不可欠な役割を果たしています。その優位性は、病院が重症感染症の治療において果たす重要な役割に起因しています。

オンライン薬局は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。医薬品購入におけるeコマースプラットフォームの受け入れ拡大、特に緊急性を要しない医薬品における利用拡大が、市場におけるオンライン薬局の拡大を後押ししています。敗血症治療は通常、即時的な臨床介入を必要としますが、テレメディシンや在宅医療の普及により、患者が自宅や外来施設で治療を受ける傾向が強まっています。これにより、急性期後のケアやフォローアップ処方箋のためのオンライン薬局サービスの需要が拡大しています。利便性とアクセス性の向上が医療提供に影響を与える中、このセグメントは急速な成長が見込まれています。

地域別動向

北米の敗血症治療薬市場は、2024年に38.69%の売上高シェアでグローバル市場をリードしています。このリーダーシップは、堅調な医療費支出、敗血症に対する高い認識、主要な製薬企業の存在に起因しています。敗血症治療の需要は、アミノグリコシド、セファロスポリン、グリコペプチドなどの薬剤クラスの進歩によりさらに後押しされています。病院や小売薬局での採用拡大も要因です。地域における敗血症の発生率上昇(特に米国)と、革新的な治療を促進する政府政策が市場を牽引しています。オンライン薬局の利用拡大も、治療へのアクセス拡大に寄与しています。

米国敗血症治療薬市場動向

2024年時点で、米国敗血症治療薬市場は北米地域で最大のシェア(90.23%)を占めています。敗血症の症例数増加、特に院内感染が主な要因となっています。米国市場は、高度な医療インフラ、主要な製薬企業の存在、耐性感染症を対象とした新規療法の開発(グリコペプチドやアミノグリコシドなど)から恩恵を受けています。さらに、パーソナライズド医療への移行に伴い、親和性薬剤は病院ケアの重要な要素として位置付けられ、一方、外来診療では経口抗生物質が注目されています。小売薬局とオンライン薬局は、これらの療法の流通チャネルとしてますます重要な役割を果たしています。

欧州敗血症治療薬市場動向

欧州では、地域全体での敗血症の発生率上昇を背景に、敗血症治療薬市場が着実な成長を遂げています。ドイツ、フランス、イギリスなどでは、高齢化と慢性疾患の蔓延により、敗血症治療への需要が増加しています。特にドイツは、医療費の充実と「プレシジョン・メディシン」への注力により、セファロスポリンやグリコペプチドなどの先進療法の採用を促進し、市場を牽引すると予想されています。欧州の病院薬局は拡大しており、オンライン薬局の採用が進むことで、必須治療へのアクセスが改善されています。イギリスでは、耐性感染症を標的とした新規薬物の開発が加速しており、治療選択肢の拡充が期待されています。

イギリスの敗血症治療薬市場は、敗血症の高発症率と意識の高まりを主な要因として、今後数年間で成長が見込まれています。最近の統計によると、イギリスはヨーロッパで敗血症が主要な死亡原因の一つである国の一つです。市場では、経口抗生物質や静脈内治療を含む先進的な治療法の採用が増加しており、セファロスポリンとグリコペプチドへの 선호が高まっています。小売薬局と病院薬局が主要な流通チャネルです。イギリスの国民保健サービス(NHS)は、より高度な敗血症ケアプロトコルの統合を進め、物理的およびオンライン薬局を通じて重要な治療へのアクセスを向上させる取り組みを進めています。

ドイツの敗血症治療薬市場は、予測期間中に大幅な成長が見込まれており、医療費の充実、診断業界の堅調な成長、特に高齢者人口における敗血症の発症率の増加が背景にあります。病院内感染の発生率が高いことから、アミノグリコシドやグリコペプチドなどの薬剤の需要が増加しています。ドイツの先進的な医療システムは、最先端の治療法の導入を支援しており、病院薬局は静脈内療法の提供において重要な役割を果たしています。さらに、ドイツの精密医療分野における研究開発への重点は、敗血症ケアにおける個人に合わせたアプローチの可能性を開き、市場成長に貢献しています。

フランス敗血症治療薬市場は、高齢化人口の増加と医療アクセス性の向上を背景に、予測期間中に着実な成長が見込まれています。フランスのユニバーサル医療制度は、アミノグリコシド、セファロスポリン、グリコペプチドなどの経口薬と静脈内投与薬を含む多様な治療オプションへの患者アクセスを保証しています。同国では敗血症の検出と管理プロトコルの改善が進み、より迅速な治療と良好な治療結果が実現しています。フランスはまた、敗血症関連死亡率の削減を目的とした公共意識向上キャンペーンに注力しており、これにより敗血症治療薬の需要がさらに刺激される見込みです。

アジア太平洋敗血症治療薬市場動向

アジア太平洋地域の敗血症治療薬産業は、医療費の増加、高齢化、敗血症の発生率を増加させる生活習慣の変化を背景に、急速な拡大を遂げています。中国、日本、インドなどの国では、特に医療アクセスが改善されている都市部でセプシス症例が大幅に増加しています。アミノグリコシドやセファロスポリンを含む経口および静脈内投与のセプシス治療薬の入手可能性は、グローバル製薬企業の進出拡大により改善されています。中国市場は特に注目されており、医療改革が先進的なセプシス療法の採用を促進しており、オンライン薬局が主要な流通チャネルとして台頭しています。

日本の敗血症治療薬市場は、高度な医療システムと精密医療への重点的な取り組みを背景に、着実な成長を遂げています。日本における敗血症の有病率、特に高齢人口における増加が、市場需要を後押しする主要因となっています。病院ではセファロスポリンやグリコペプチドなどの静脈内療法が広く使用されており、外来診療では経口療法の普及が進んでいます。日本政府は、病院におけるより高度な治療プロトコルの導入や、小売薬局とオンライン薬局を通じた薬剤のアクセス拡大など、敗血症ケアの向上に向けた取り組みに投資しています。

中国の敗血症治療薬市場は、急速な高齢化と生活習慣病の増加により、敗血症の発生率上昇が要因となり、予測期間中に大幅に成長すると予想されています。中国政府の医療インフラの強化と保険カバー範囲の拡大は、特に農村部における敗血症治療へのアクセスを改善しています。アミノグリコシドなどの静脈内抗生物質は、病院での重症敗血症の治療において依然として不可欠です。さらに、中国におけるオンライン薬局の普及は、経口抗生物質へのアクセスを向上させ、治療の利便性と普及を促進しています。

ラテンアメリカ敗血症治療薬市場動向

ラテンアメリカにおけるセプシス治療薬市場は急速に成長しており、ブラジルやメキシコなどでのセプシス発症率の増加が要因となっています。入院患者数の増加と地域の医療インフラの改善が、この成長を後押ししています。ブラジルでは、中間層の拡大と医療保険の普及に伴い、アミノグリコシドやセファロスポリンを含む先進的な治療法への移行が進んでいます。ブラジルの病院薬局は重症敗血症の治療に不可欠であり、小売薬局やオンライン薬局は外来治療の提供において重要な役割を果たしています。メキシコでは医療アクセスが拡大しており、特に医療ニーズの増加に対応するため、敗血症治療薬の需要が拡大しています。

ブラジルの敗血症治療薬市場は、敗血症の増加、高齢化、医療アクセス改善を背景に、着実に成長しています。ブラジルの医療インフラが拡大し、中間層人口が増加する中で、より多くの患者が高度な敗血症治療にアクセスできるようになっています。アミノグリコシド、セファロスポリン、グリコペプチドの採用が増加しており、外来治療では経口抗生物質の活用が拡大し、病院内では静脈内投与が主流となっています。小売薬局ではこれらの治療薬の需要が増加しており、オンライン薬局は遠隔地の患者へのアクセスを強化しています。

中東・アフリカ 敗血症治療薬市場動向

中東・アフリカの敗血症治療薬市場は、敗血症の発生率上昇と医療インフラへの大規模投資を背景に、緩やかな成長を示しています。この地域は、糖尿病や肥満などの生活習慣病の増加によるセプシスのリスク上昇に対処することに特に注力しています。サウジアラビアのような国では、病院薬局がアミノグリコシドやセファロスポリンを含む集中治療療法の投与において中心的な役割を果たしています。しかし、小売薬局とオンライン薬局は、医療システムが発展する中で治療へのアクセスを拡大する役割をますます重要視されています。

サウジアラビアのセプシス治療薬市場は、医療投資の増加とセプシスケアの改善への重点により、着実な成長が見込まれています。政府は医療インフラへの資金投入を積極的に拡大し、保険カバー範囲を拡大することで、患者が命を救う治療にアクセスしやすくしています。病院ではセファロスポリンやグリコペプチドを含む静脈内抗生物質の使用が依然として主流ですが、外来診療では経口抗生物質の使用が増加しています。サウジアラビアではオンライン薬局が拡大しており、地域全体でセプシス治療薬へのアクセスが容易になっています。

セプシス治療薬市場における主要企業動向

セプシス治療薬市場における主要企業には、アストラゼネカ、イーライリリー・アンド・カンパニー、ファイザー・インクなどがあります。これらの企業は、市場ポジションを強化するため、多様な戦略を採用しています。主要企業は、戦略的提携やパートナーシップを通じて新興市場での存在感を拡大するとともに、医療技術の進歩を活用して治療成果の向上を図っています。

製品革新と規制承認は、市場リーダーが競争優位性を維持するための重要な戦略です。新興企業は、パーソナライズド医療や革新的な投与メカニズムなどのニッチ分野に焦点を当て、サプライチェーンにおける未開拓の機会を捉えるよう努めています。さらに、研究機関との提携や臨床試験への参加などのイニシアチブが、企業の市場存在感を高めるのに役立っています。

セプシス治療薬の主要企業:

以下は、敗血症治療薬市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Pfizer, Inc.

- GSK plc.

- AstraZeneca plc

- Eli Lilly and Company

- Astellas Pharma Inc.

- Astellas Pharma Inc.

- InflaRx GmbH

- La Jolla Pharmaceutical Co.

- T2 Biosystems Inc.

- Aridis Pharmaceuticals Inc.

最近の動向

- 2024年9月、米国上院議員のスーザン・コリンズ、チャック・シューマー、ボブ・ケイシーは、敗血症治療に関するCDCの取り組みを強化するためのSEPSIS法案を提出しました。この法案は、教育キャンペーン、小児敗血症データの収集の改善、HHSおよびCMSとの品質測定に関する協力、敗血症の治療成績測定の策定などを提案しています。また、敗血症治療プログラムが有効または改善されている病院に対する自主的な認定プログラムも盛り込まれています。

- 2022年5月、Sepsis Alliance は、学術界、医療界、産業界、および支援団体の専門家を結集した官民共同イニシアチブ「Sepsis Innovation Collaborative (SIC)」を立ち上げました。SIC は、感染症の管理、敗血症の治療、および救急医療に関する革新的なソリューションを推進し、医療の備えと対応力を強化することを目的としています。

- 2023年8月、CDCは病院の敗血症管理改善を支援する「Hospital Sepsis Program Core Elements」イニシアチブを立ち上げました。抗生物質適正使用プログラムをモデルに、スタッフとリソースの組織化をガイドし、敗血症ケアの向上と生存率の向上を目的としています。

グローバル敗血症治療薬市場レポート セグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。この調査では、Grand View Researchはグローバル敗血症治療薬市場レポートを、薬剤分類、投与経路、流通チャネル、地域に基づいてセグメント化しています:

- 薬剤分類別見通し(売上高、米ドル百万、2018年~2030年)

- セファロスポリン

- アミノグリコシド

- グリコペプチド

- その他の薬剤分類

- 投与経路別見通し(売上高、百万米ドル、2018年~2030年)

- 親和性投与

- 経口投与

- その他

- 流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 敗血症治療薬市場の変化要因、動向、および範囲

3.1. 親市場見通し

3.2. 周辺市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. セプシス患者の増加

3.3.1.2. 現代的治療法の進展

3.3.1.3. セプシス研究と薬物開発への投資増加

3.3.2. 市場制約分析

3.3.2.1. 高額な先進療法のコスト

3.3.2.2. 一部の地域における認識不足と早期診断の遅れ

3.4. 敗血症治療分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章. 敗血症治療薬市場:タイプ別推定値とトレンド分析

4.1. 敗血症治療薬市場:タイプ別セグメントダッシュボード

4.2. 敗血症治療薬市場:タイプ別動向分析(2024年と2030年、USD百万ドル)

4.3. セファロスポリン

4.3.1. セファロスポリン市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. アミノグリコシド

4.4.1. アミノグリコシド市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. グリコペプチド

4.5.1. グリコペプチド市場売上高推計と予測(2018年~2030年)(百万ドル)

4.6. その他の薬剤クラス

4.6.1. その他の薬剤クラス市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章 敗血症治療薬市場:投与経路別売上高推計とトレンド分析

5.1. 敗血症治療薬市場:投与経路セグメントダッシュボード

5.2. 敗血症治療薬市場:投与経路別動向分析、2024年と2030年(百万米ドル)

5.3. 親水性

5.3.1. 親水性市場売上高推計と予測、2018年~2030年(百万米ドル)

5.4. 経口

5.4.1. 経口市場売上高推計と予測、2018年~2030年(百万ドル)

5.5. その他

5.5.1. その他市場売上高推計と予測、2018年~2030年(百万ドル)

第6章 敗血症治療薬市場:流通チャネル推計と動向分析

6.1. 敗血症治療薬市場:流通チャネルセグメントダッシュボード

6.2. 敗血症治療薬市場:流通チャネル動向分析、2024年および2030年(百万米ドル)

6.3. 病院薬局

6.3.1. 病院薬局市場売上高推計と予測、2018年~2030年(百万米ドル)

6.4. 小売薬局

6.4.1. 小売薬局市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. オンライン薬局

6.5.1. オンライン薬局市場売上高推計と予測、2018年~2030年(百万ドル)

第7章 敗血症治療薬市場:地域別推計と動向分析

7.1. 敗血症治療薬市場シェア(地域別)、2024年と2030年(百万ドル)

7.2. 北米

7.2.1. 北米敗血症治療薬市場規模推計と予測、2018年~2030年(百万ドル)

7.2.2. アメリカ

7.2.2.1. 米国敗血症治療薬市場規模と予測(2018年~2030年、百万ドル)

7.2.3. カナダ

7.2.3.1. カナダ敗血症治療薬市場規模と予測(2018年~2030年、百万ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス 敗血症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ 敗血症治療薬市場規模予測(2018年~2030年)(百万ドル)

7.3.4. フランス

7.3.4.1. フランス 敗血症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリア 敗血症治療薬市場規模予測(2018年~2030年)(百万米ドル)

7.3.6. スペイン

7.3.6.1. スペインの敗血症治療薬市場規模と予測(2018年~2030年)(百万米ドル)

7.3.7. デンマーク

7.3.7.1. デンマークの敗血症治療薬市場規模と予測(2018年~2030年)(百万米ドル)

7.3.8. ノルウェー

7.3.8.1. ノルウェーの敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.9. スウェーデン

7.3.9.1. スウェーデンの敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域敗血症治療薬市場規模と予測(2018年~2030年)(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国敗血症治療薬市場規模と予測(2018年~2030年)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. インド

7.4.4.1. インドの敗血症治療薬市場規模と予測(2018年~2030年、百万米ドル)

7.4.5. 大韓民国

7.4.5.1. 韓国の敗血症治療薬市場規模と予測(2018年~2030年)(百万ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの敗血症治療薬市場規模と予測(2018年~2030年)(百万ドル)

7.4.7. タイ

7.4.7.1. タイの敗血症治療薬市場規模と予測(2018年~2030年)(米ドル百万)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの敗血症治療薬市場規模と予測(2018年~2030年)(米ドル百万)

7.5.2. ブラジル

7.5.2.1. ブラジル敗血症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン敗血症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ 敗血症治療薬市場規模推計と予測(2017年~2030年)(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア 敗血症治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦の敗血症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.6.4. クウェート

7.6.4.1. クウェートの敗血症治療薬市場規模予測(2018年~2030年、百万米ドル)

7.6.5. 南アフリカ

7.6.5.1. 南アフリカ 敗血症治療薬市場規模予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル

8.4.1. ファイザー・インク

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 最近の動向/戦略的イニシアチブ

8.4.2. GSK plc.

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 最近の動向/戦略的イニシアチブ

8.4.3. アストラゼネカ

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 最近の動向/戦略的イニシアチブ

8.4.4. エリ・リリー・アンド・カンパニー

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 最近の動向/戦略的イニシアチブ

8.4.5. アステラス・ファーマ株式会社

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 最近の動向/戦略的イニシアチブ

8.4.6. アサヒカセイ株式会社

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 最近の動向/戦略的イニシアチブ

8.4.7. インフラRx GmbH

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 最近の動向/戦略的イニシアチブ

8.4.8. ラ・ホヤ・ファーマシューティカル・カンパニー

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 最近の動向/戦略的イニシアチブ

8.4.9. T2 Biosystems Inc.

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 最近の動向/戦略的イニシアチブ

8.4.10. アリディス・ファーマシューティカルズ・インク

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル敗血症治療薬市場(薬物分類別)、2018年~2030年(百万ドル)

表4 グローバル敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表5 グローバル敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表6 北米敗血症治療薬市場、国別、2018年~2030年(百万ドル)

表7 北米敗血症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表8 北米敗血症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表9 北米敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表10 米国敗血症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表11 米国敗血症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表12 米国敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表13 カナダ敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表14 カナダ敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表15 カナダ敗血症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表16 メキシコ敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表17 メキシコ敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表18 メキシコ敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表19 ヨーロッパの敗血症治療薬市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表21 ヨーロッパの敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表22 欧州敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表23 ドイツ敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表24 ドイツ敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表25 ドイツの敗血症治療薬市場(販売チャネル別)、2018年~2030年(百万米ドル)

表26 イギリスの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表27 イギリスの敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表28 イギリス 敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表29 フランス 敗血症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表30 フランス 敗血症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表31 フランス敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表32 イタリア敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表33 イタリア敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表34 イタリアの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表35 スペインの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表36 スペインの敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表37 スペインの敗血症治療薬市場(販売チャネル別)、2018年~2030年(百万ドル)

表38 デンマークの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表39 デンマークの敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表40 デンマークの敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表41 スウェーデンの敗血症治療薬市場、薬剤分類別、2018年~2030年(百万ドル)

表42 スウェーデンの敗血症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表43 スウェーデン 敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 ノルウェー 敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表45 ノルウェー 敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表46 ノルウェーの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の敗血症治療薬市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 中国敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表52 中国の敗血症治療薬市場:投与経路別、2018年~2030年(百万米ドル)

表53 中国の敗血症治療薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表54 日本の敗血症治療薬市場:薬剤分類別、2018年~2030年(百万米ドル)

表55 日本の敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表56 日本の敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表57 インドの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表58 インドの敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表59 インドの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表60 韓国の敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表61 韓国の敗血症治療薬市場:投与経路別、2018年~2030年(百万米ドル)

表62 韓国の敗血症治療薬市場:流通チャネル別、2018年~2030年(百万米ドル)

表63 オーストラリアの敗血症治療薬市場:薬剤分類別、2018年~2030年(百万米ドル)

表64 オーストラリアの敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表65 オーストラリアの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表66 タイの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表67 タイの敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表68 タイの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ敗血症治療薬市場(国別)、2018年~2030年(百万米ドル)

表70 ラテンアメリカ敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表73 ブラジル敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表74 ブラジル敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表75 ブラジル敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表76 アルゼンチン敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表77 アルゼンチン敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表78 アルゼンチン敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表79 中東・アフリカ 敗血症治療薬市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ 敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ 敗血症治療薬市場、投与経路別、2018年~2030年(百万ドル)

表82 中東・アフリカ 敗血症治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表83 南アフリカ 敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表84 南アフリカ 敗血症治療薬市場(投与経路別)、2018年~2030年(百万米ドル)

表85 南アフリカ 敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表86 サウジアラビアの敗血症治療薬市場(薬剤分類別)、2018年~2030年(百万ドル)

表87 サウジアラビアの敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表88 サウジアラビアの敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表89 アラブ首長国連邦(UAE)の敗血症治療薬市場(薬物分類別)、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)の敗血症治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表91 アラブ首長国連邦(UAE)の敗血症治療薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表92 クウェート敗血症治療薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表93 クウェート敗血症治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表94 クウェート敗血症治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場構成と検証

図7 敗血症治療薬市場セグメンテーション

図8 市場概要(2024年)

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 敗血症治療薬市場:薬剤クラス動向分析

図16 敗血症治療薬市場:薬剤クラス見通しと主要なポイント

図17 セファロスポリン敗血症治療薬市場の見積もりおよび予測、2018年~2030年

図18 アミノグリコシド敗血症治療薬市場の見積もりおよび予測、2018年~2030年

図19 グリコペプチド敗血症治療薬市場の見積もりおよび予測(2018年~2030年)

図20 グリコペプチド敗血症治療薬市場の見積もりおよび予測(2018年~2030年)

図21 敗血症治療薬市場:治療動向分析

図22 敗血症治療薬市場:治療見通しと主要なポイント

図23 親和性市場の見積もりおよび予測、2018年~2030年

図24 経口市場の見積もりおよび予測、2018年~2030年

図25 その他市場の見積もりおよび予測、2018年~2030年

図26 敗血症治療薬市場:流通チャネル動向分析

図27 敗血症治療薬市場:流通チャネルの見通しと主要なポイント

図28 病院薬局市場の見積もりおよび予測(2018年~2030年)

図29 小売薬局市場の見積もりおよび予測(2018年~2030年)

図30 オンライン薬局市場の見積もりおよび予測(2018年~2030年)

図31 地域別市場:主要なポイント

図32 地域別見通し、2024年と2030年

図33 グローバル敗血症治療薬市場、地域別動向分析

図34 北米敗血症治療薬市場、2018年~2030年(百万ドル)

図35 米国敗血症治療薬市場、2018年~2030年(百万ドル)

図36 カナダ敗血症治療薬市場、2018年~2030年(百万ドル)

図37 メキシコ敗血症治療薬市場、2018年~2030年(百万ドル)

図38 欧州敗血症治療薬市場、2018年~2030年(百万米ドル)

図39 ドイツ敗血症治療薬市場、2018年~2030年(百万米ドル)

図40 イギリス敗血症治療薬市場、2018年~2030年(百万米ドル)

図41 フランス敗血症治療薬市場、2018年~2030年(百万米ドル)

図42 イタリア敗血症治療薬市場、2018年~2030年(百万米ドル)

図43 スペイン敗血症治療薬市場、2018年~2030年(百万米ドル)

図44 デンマークの敗血症治療薬市場、2018年~2030年(百万ドル)

図45 スウェーデンの敗血症治療薬市場、2018年~2030年(百万ドル)

図46 ノルウェーの敗血症治療薬市場、2018年~2030年(百万ドル)

図47 アジア太平洋地域敗血症治療薬市場、2018年~2030年(百万米ドル)

図48 日本敗血症治療薬市場、2018年~2030年(百万米ドル)

図49 中国敗血症治療薬市場、2018年~2030年(百万米ドル)

図50 インドの敗血症治療薬市場、2018年~2030年(百万米ドル)

図51 オーストラリアの敗血症治療薬市場、2018年~2030年(百万米ドル)

図52 韓国の敗血症治療薬市場、2018年~2030年(百万米ドル)

図53 タイの敗血症治療薬市場、2018年~2030年(百万米ドル)

図54 ラテンアメリカの敗血症治療薬市場、2018年~2030年(百万米ドル)

図55 ブラジルの敗血症治療薬市場、2018年~2030年(百万米ドル)

図56 アルゼンチン敗血症治療薬市場、2018年~2030年(百万米ドル)

図57 中東・アフリカ敗血症治療薬市場、2018年~2030年(百万米ドル)

図58 南アフリカ敗血症治療薬市場、2018年~2030年(百万米ドル)

図59 サウジアラビアの敗血症治療薬市場、2018年~2030年(百万米ドル)

図60 アラブ首長国連邦(UAE)の敗血症治療薬市場、2018年~2030年(百万米ドル)

図61 クウェートの敗血症治療薬市場、2018年~2030年(百万米ドル)

| ※参考情報 セプシスは、全身的な炎症反応症候群(SIRS)を伴う重篤な感染症であり、生命に危険を及ぼす状態です。セプシスの進行は、感染源による毒素の放出が血液中に広がり、免疫系が過剰に反応することで引き起こされます。これにより、臓器機能不全を伴うショック状態に至ることがあります。セプシスの治療は迅速かつ効果的であることが求められますが、治療選択肢には限界があり、近年では新たな治療薬や技術の開発が進められています。 セプシス治療薬は主に抗生物質、液体療法、免疫サポート製品、補助療法、そして新たに開発されている生物製剤や治療薬に分類されます。 まず、抗生物質はセプシス治療において最も基本的な薬剤であり、感染を引き起こす細菌に対して効果を示します。セプシスの原因となる微生物を迅速に特定し、適切な抗生物質を投与することが、治療成功の鍵となります。多くの場合、初期治療には広域抗生物質が用いられ、後に特定の病原体に基づく適切な薬剤が選択されます。 液体療法は、体内の血液量を増加させ、血圧を維持するために重要です。セプシスにより血管が拡張することで血圧が低下するため、適切な液体補充が欠かせません。生理食塩水や乳酸リンゲル液などが使用され、これにより臓器の血流を改善し、機能不全を防ぐことが可能です。 免疫サポート製品としては、コルチコステロイドがしばしば使用されます。コルチコステロイドは、過剰な炎症反応を抑える効果があり、特に重度のセプシスやショック状態において投与が検討されます。また、アドレナリンやノルアドレナリンなどの昇圧剤も併用され、血圧の安定化を図ります。 補助療法として、栄養管理が重要な役割を果たします。セプシスにおける代謝の変化により、患者はエネルギーと栄養素を必要とします。経腸栄養や静脈栄養を適切に行うことで、全身状態の改善が図られます。さらに、血液透析や持続的血液濾過などの方法も、腎機能の維持や体内の有害物質の除去に寄与します。 新たなセプシス治療薬としては、抗炎症作用を持つ生物製剤などが研究されています。これにより、炎症の抑制や免疫系の調整が可能になると期待されています。たとえば、IL-6やTNF-αといったサイトカインを標的とする治療薬が開発されており、臨床試験の段階で結果が徐々に明らかになってきています。 また、再生医療の技術を活用した細胞治療も注目されています。自己細胞や幹細胞を用いた治療法は、感染に対する抵抗力を高める可能性があります。これらの新しいアプローチは、今後のセプシス治療に革新をもたらすことが期待されています。 セプシス治療薬にかかわる関連技術としては、診断技術やモニタリング技術の進化があります。迅速な病原体の同定を可能にする分子生物学的技術や、患者の状態をリアルタイムで把握するための生体情報モニタリング技術は、治療方針の決定において非常に重要です。 総じて、セプシスは複雑で多様な病態であり、その治療には多方面からのアプローチが求められます。抗生物質や液体療法、免疫調整などの従来の治療法に加え、最新の生物学的治療法や新しい診断技術の導入が進められています。今後も研究が進むことで、より効果的な治療法の確立が期待されます。セプシスの早期発見と適切な治療が、患者の予後を大きく改善する可能性が高く、医療現場の進展が重要です。 |