心血管疾患(CVD)は、世界中で最も主要な死亡原因の一つであり、不整脈はその代表的な症状の一つです。世界保健機関(WHO)によると、CVDは世界の死亡原因の約32%を占めており、効果的な治療法の早期開発が急務となっています。特に、世界中で約3300万人もの人が罹患している心房細動(AF)などの疾患の有病率は、高齢化社会において増加傾向にあります。この人口構造の変化は継続すると予測されており、WHOは2050年までに60歳以上の人口が21億人に達すると推計しています。AFを含む不整脈の発生率増加は、抗不整脈薬の開発と使用を促進し、市場成長を後押ししています。

最近の薬物開発の進展も市場の拡大に重要な役割を果たしています。製薬企業は、より高い有効性と安全性を備えた新規抗不整脈剤の開発に注力しています。例えば、特定のイオンチャネルを標的とする新規抗不整脈剤の登場は、パーソナライズド医療における重要な進展です。さらに、薬物発見における機械学習などの先進技術の活用は、これらの薬物の開発を効率化し、市場への早期導入を加速しています。米国食品医薬品局(FDA)をはじめとする規制当局は、これらのイノベーションの承認を迅速化することで、増加する需要に迅速に対応できるよう支援しています。

政府の医療インフラとアクセス向上を目的とした取り組みも市場成長に寄与しています。多くの国は、心血管疾患の診断と治療オプションを改善するため、医療システムへの投資を拡大しています。例えば、米国政府はテレヘルスサービスを通じた心臓ケアへのアクセス拡大を目的としたプログラムを実施しており、特にCOVID-19パンデミック中に人気を博しています。このアクセスの向上は、不整脈の早期診断と治療を可能にし、抗不整脈薬の需要をさらに促進しています。さらに、心臓の健康の重要性を強調する啓発キャンペーンは、患者が早期に治療を求めるよう促し、これにより抗不整脈療法の市場が拡大しています。

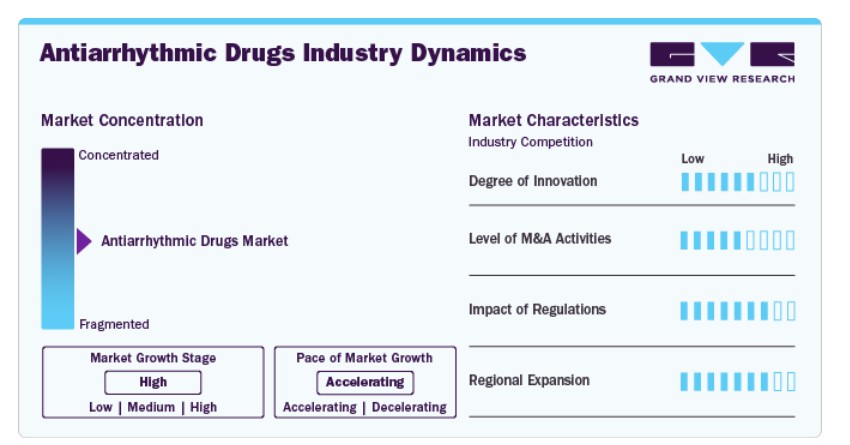

市場集中度と特徴

抗不整脈薬市場は、薬理学と技術の進歩により、著しいイノベーションを遂げています。最近の動向には、直接経口抗凝固剤(DOACs)やカテーテルアブレーション技術などの新規薬剤の導入が含まれ、治療の有効性と安全性が向上しています。プレシジョンメディシンの台頭も重要な役割を果たしており、薬剤は個人の遺伝的プロファイルに合わせられるようになり、治療成果が向上しています。さらに、心拍リズムをモニタリングするウェアラブルデバイスを含むデジタルヘルス技術は、治療プロトコルの最適化に役立つリアルタイムデータを提供しています。

抗不整脈薬市場における合併・買収(M&A)は、製品ラインナップの拡大とイノベーションの促進を目的として増加しています。この傾向は、世界中で数千万人に影響を与える心血管疾患に対する有効な治療法の需要拡大が背景にあります。大手企業は、デジタルヘルスやバイオテクノロジーに特化した革新的なスタートアップを統合することで、新薬の開発と先進療法へのアクセス向上を目指しています。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、安全性と有効性を確保するためのガイドラインを策定することで、抗不整脈薬市場において重要な役割を果たしています。最近の規制当局の取り組みは、Breakthrough Therapy Designation(画期的な治療法指定)やAccelerated Approval(早期承認)などの経路を通じて、新規療法の承認プロセスを加速化し、命を救う医薬品の早期アクセスを支援しています。薬価と透明性に関する規制当局の監視も強化されており、企業はイノベーションと手頃な価格のバランスを取る必要に迫られています。グローバルな規制環境は、調和に向けた取り組みにより、新規治療法の市場アクセスを拡大し、競争を促進しつつ患者安全を確保しています。

グローバルな抗不整脈薬市場の地域別拡大は顕著で、北米、欧州、アジア太平洋が主要な成長地域となっています。北米は、高度な医療インフラ、研究開発への大規模な投資、心血管疾患の高発症率により、引き続き主要市場を維持しています。アメリカ心臓協会は、米国で心血管疾患を有する成人は約1億2,100万人と推計しています。一方、アジア太平洋地域は、心臓健康への意識の高まり、医療アクセス改善、高齢化人口の増加を背景に急速な成長を遂げています。さらに、医療アクセスと意識向上を目的とした政府の取り組みは、抗不整脈療法の普及促進に不可欠です。その結果、地域ごとに多様な成長パターンが予想され、地域固有の医療ニーズと規制環境を反映した市場動向が展開される見込みです。

薬剤分類別動向

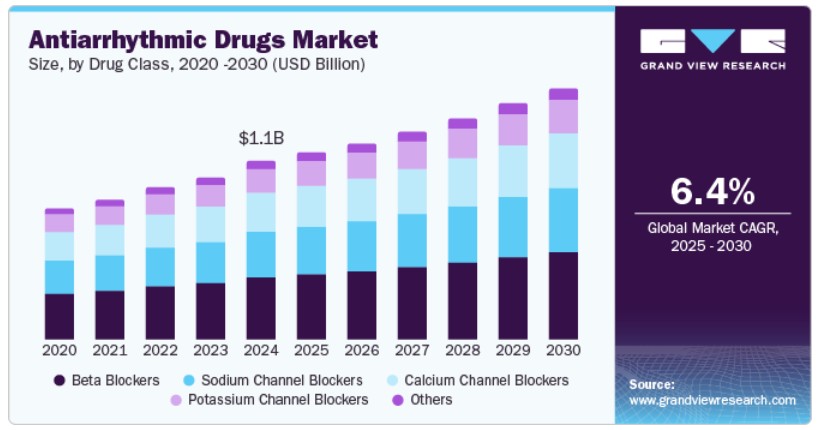

2024年、ベータ遮断薬セグメントは、グローバル抗不整脈薬市場全体の34.80%の売上高シェアを占めました。ベータ遮断薬は、心房細動や心室頻拍などの不整脈を含む心血管疾患の管理において確立された治療法です。心拍数低下と血圧コントロールにおける有効性から、これらの疾患の治療の基盤となっています。2024年8月に『ニューイングランド・ジャーナル・オブ・メディシン』に掲載された研究は、心房細動患者における脳卒中と心血管イベントのリスクをベータ遮断薬が有意に低下させることを示し、その治療プロトコルにおける役割を再確認しました。さらに、アメリカ心臓協会と欧州心臓病学会のガイドラインの広範な採用により、不整脈の第一選択療法としてベータ遮断薬が推奨されており、臨床実践における継続的な利用が確保されています。

カリウムチャネルブロッカーは、グローバルな抗不整脈薬市場において最も高い年平均成長率(CAGR)を記録すると予測されています。主に、ドフェチリドやソタロールなどのこれらの薬剤は、心房細動(AF)や心室性頻拍を含む多様な不整脈の管理における有効性が increasingly 認識されています。例えば、フレカイニドは、既知の関連する構造的心疾患のない患者における心房性および心室性不整脈の予防および発症直後のAFの心室細動の治療に承認されたナトリウムチャネル阻害薬です。2024年2月に国立医学図書館で発表された臨床研究では、カリウムチャネル阻害薬が不整脈イベントの発生率を大幅に減少させ、患者の予後を改善することが示されました。これは、アメリカ心臓協会(AHA)の推計によると、2030年までに米国で1,200万人以上が影響を受けると予想されるAFの症例増加を考慮すると、極めて重要です。

投与経路の洞察

2024年時点で、経口製剤が約71.00%の最大の売上シェアを占めました。経口製剤は患者が自宅で自己投与できるため、侵襲的な手技や病院への通院を不要とし、心房細動や心室性頻拍のような慢性疾患の管理において特に魅力的です。さらに、薬剤の製剤技術進歩により、安全性プロファイルが向上し副作用が軽減された新規経口剤の開発が進み、その採用を促進しています。さらに、市場における最近の動向では、特定の遺伝的マーカーを標的とする抗不整脈薬など、革新的な経口療法の承認が注目されています。例えば、FDAのドネダロンの承認や新規経口抗凝固剤の導入は、患者ニーズに合ったより効果的な経口オプションへの移行を反映しています。

その他のセグメント(注射剤、経鼻剤、埋め込み型デバイスなど)は、複数の主要因により最も高い年平均成長率(CAGR)で成長すると予想されています。注射剤セグメントは、特に緊急時における迅速な治療効果を提供する点でメリットがあります。アミオダロンやリドカインなどの注射剤は、急性不整脈において不可欠であり、病院設定で一般的に投与されます。同様に、経鼻投与は使用の容易さと迅速な作用発現により注目されています。最近の鼻腔投与システムの革新により、効率的な吸収と自己投与の可能性が実現し、伝統的な投与経路に障害がある患者にとって有望な選択肢となっています。

流通チャネルの洞察

2024年の世界抗不整脈薬市場において、病院薬局セグメントは売上高の約60.53%を占めました。病院薬局は臨床研究や治験に深く関与しており、革新的な療法の採用を促進しています。新たな抗不整脈薬が開発・承認されるたび、病院はこれらの進歩を実践する最前線に位置しています。FDA(米国食品医薬品局)などの規制当局は、新規療法の承認を優先しており、病院薬局はこれらを提供するための最適な立場にあります。さらに、病院のインフラと技術への投資増加、電子健康記録(EHR)の統合により、薬剤管理と患者アウトカムが改善されています。この技術的進歩は、患者監視の向上を可能にし、抗不整脈薬の適切な投与を保証します。

オンライン薬局、長期ケア薬局、専門薬局を含む他の流通チャネルは、グローバルな抗不整脈薬市場において最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、薬剤への利便性の高いアクセスへの需要増加、技術革新、患者中心のケアへのシフトが主な要因です。ASOP財団の2023年調査によると、2022年に18歳以上のアメリカ人の52%がオンライン薬局を利用し、2021年から10ポイント、2020年から17ポイントの顕著な増加を示しました。さらに、回答者の71%が過去1~3年の間にオンライン薬局の利用を開始したと報告しており、デジタル医薬品アクセスへの顕著な傾向が浮き彫りになっています。現在、オンライン薬局を利用した経験のある個人の85%が、1つ以上の医薬品のためにこれらのプラットフォームを継続して利用しており、61%が処方薬のほとんどまたはすべてをオンラインで購入していると報告しています。この変化は、医療における利便性とアクセス性の向上を重視する消費者の傾向を反映しています。オンライン薬局は、注文の容易さだけでなく、自宅配送、テレヘルス相談、ユーザーフレンドリーなインターフェースなどの機能を提供し、患者の全体的な体験を向上させています

地域別動向

北米抗不整脈薬市場動向

北米の抗不整脈薬市場は2024年に約37.55%のシェアを占め、主に米国が牽引しています。米国では心血管疾患の有病率が高く、CDCの報告によると2022年に約702,880人が心臓病で死亡しており、効果的な抗不整脈療法の必要性が浮き彫りになっています。FDAなどの規制当局の支援により、革新的な医薬品の迅速な承認が促進され、市場成長がさらに加速しています。

米国抗不整脈薬市場動向

米国抗不整脈薬市場は、革新的な治療法の豊富なパイプラインと研究開発への強い注力が特徴的です。不整脈の有病率の高さ(心房細動などにより数百万人が影響を受けている)が、治療ソリューションへの投資を促進しています。FDAは新規抗不整脈薬の承認プロセスを加速化し、近年複数の新薬が導入されています。さらに、医療アクセス改善に向けた取り組み(例えばオバマケア)は患者へのアクセスを拡大し、薬物遵守率の向上を通じて市場成長に寄与しています。

カナダ抗不整脈薬市場動向

カナダの抗不整脈薬市場は、心臓病の発生率上昇に牽引されています。心臓血管疾患は主要な死亡原因であり、カナダ政府の医療改革(カナダ保健法の実施など)は、抗不整脈薬を含む必須医薬品のアクセス拡大を保証しています。

ヨーロッパの抗不整脈薬市場動向

ヨーロッパの抗不整脈薬市場は、地域全体での心臓血管疾患の高発症率により急速に成長しています。欧州心臓病学会(ESC)は、2060年までに欧州における心房細動の有病率が89%増加すると推計しています。欧州医薬品庁(EMA)の厳格な規制は、新規医薬品の安全性と有効性を確保し、抗不整脈療法のイノベーションを促進しています。さらに、欧州心臓健康イニシアチブ(EHHI)などの政府の取り組みは、心臓血管疾患の予防と治療を強化し、市場を後押ししています。

イギリスにおける抗不整脈薬市場動向

イギリスの抗不整脈薬市場は、不整脈などの疾患の高有病率を背景に、心臓血管健康への強い焦点により支えられています。国民保健サービス(NHS)は、抗不整脈薬へのアクセスを規制する重要な役割を果たし、患者に革新的な治療法を提供しています。最近のイニシアチブには、より良いスクリーニングと治療経路を通じて心臓血管疾患の管理を強化する「NHS長期計画」が含まれます。

フランス抗不整脈薬市場動向

フランスの抗不整脈薬市場は、高齢化社会を背景に、心血管疾患が主要な健康問題として浮上していることから、堅調に推移しています。フランス財団の報告によると、フランスでは4分に1人が心血管疾患を発症しています。心血管疾患はフランスの死亡原因の第2位であり、若年層での発症率も増加傾向にあります。フランス政府は、国家保健戦略を通じて心血管疾患の予防と治療を強化するため、抗不整脈薬の研究開発への資金投入を拡大しています。さらに、フランス国立保健研究所(HAS)は、新規治療法が安全性と有効性の高い基準を満たすことを確認し、革新的な医薬品の市場参入を促進しています。この規制支援と、パーソナライズド医療の進展が、市場成長を後押ししています。

アジア太平洋地域における抗不整脈薬市場動向

アジア太平洋地域における抗不整脈薬市場は、心血管疾患の発生率上昇と医療費の増加を背景に急速に成長しています。世界保健機関(WHO)によると、心臓病はアジア太平洋地域の多くの国で主要な死亡原因となっています。同地域の拡大する中間層は、より良い医療サービスと革新的な治療法へのアクセスを求める需要を後押ししています。規制当局は新薬の承認手続きを簡素化し、製薬企業が地域への投資を促進しています。さらに、心臓の健康に関する公衆の意識向上を目的とした取り組みが、抗不整脈薬の需要増加に貢献しています。

インドの抗不整脈薬市場動向

インドの抗不整脈薬市場は、心血管疾患の有病率の急増を背景に急速な成長を遂げています。インド政府は、医療サービスへのアクセス改善を目的とした「国家保健ミッション」など、さまざまな保健施策を実施しています。さらに、医療インフラへの投資拡大とデジタルヘルス技術の導入が進むことで、患者管理の向上と抗不整脈療法の遵守が促進されています。

中国抗不整脈薬市場動向

中国の抗不整脈薬市場は、心血管疾患(CVD)の有病率の増加に大きく影響されています。2023年12月に国立医学図書館が発表した報告書によると、中国では現在約3億3,000万人がCVDに罹患しています。主な統計データには、高血圧患者2億4,500万人、脳卒中患者1,300万人、心房細動患者487万人などが含まれます。CVDの要因には、たばこ使用、不健康な食生活、運動不足、環境問題などが挙げられます。国家医薬品監督管理局(NMPA)の規制支援により、革新的な療法の承認が加速され、先進的な抗不整脈薬の導入が促進されています。さらに、人口の健康意識の高まりが、心臓疾患の有効な治療法への需要を後押ししています。

ラテンアメリカ抗不整脈薬市場動向

ラテンアメリカにおける抗不整脈薬市場は、心血管疾患の有病率上昇と医療アクセス拡大により拡大しています。パナアメリカン保健機関(PAHO)によると、2019年に同地域でCVDにより200万人が死亡しました。医療インフラの改善と、必須医薬品へのアクセス拡大を目的とした政府の取り組みが市場成長を後押ししています。さらに、心臓健康の重要性と早期介入の意識向上も、抗不整脈薬の需要を促進しています。現地の製薬企業と国際企業との協力関係も、地域における革新的な治療法の供給を強化しています。

ブラジル抗不整脈薬市場動向

ブラジルの抗不整脈薬市場は、心血管疾患の高発症率が主要な要因となっています。研究によると、心臓病は同国における死亡原因の首位を占めています。ブラジル政府は、心血管疾患による死亡率を削減するための医療プログラムを実施しており、これには医薬品へのアクセス改善が含まれます。ANVISA(ブラジル国家衛生監督庁)などの規制当局は、新規抗不整脈薬の安全性と有効性を確保し、イノベーションを促進する環境を整える上で重要な役割を果たしています。さらに、ブラジルの中間層の拡大は、高度な医療ソリューションへの需要を増加させ、抗不整脈薬市場の拡大に寄与しています。

中東・アフリカ 抗不整脈薬市場動向

中東・アフリカにおける抗不整脈薬市場は、心血管疾患の有病率の増加と医療インフラの改善を背景に、著しい成長を遂げています。世界保健機関(WHO)の報告によると、同地域における死亡原因の相当な割合を心血管疾患が占めています。アフリカ連合の「アジェンダ2063」など、医療アクセス向上を目的とした政府の取り組みが、医療システムへの投資を促進しています。さらに、人口における心血管疾患への意識の高まりが、抗不整脈薬の需要拡大に寄与しています。

サウジアラビアの抗不整脈薬市場動向

サウジアラビアの抗不整脈薬市場は、心血管疾患の有病率の増加が特徴的です。研究によると、心臓病は死亡原因の大きな割合を占めています。サウジアラビア政府の「ビジョン2030」イニシアチブは、医療サービスの向上と必須医薬品へのアクセス拡大を重視しており、抗不整脈薬もその対象となっています。最近の医療インフラへの投資やグローバル製薬企業との提携は、先進的な治療法と薬物の供給を強化しています。

主要な抗不整脈薬企業動向

グローバルな抗不整脈薬市場は、複数の大手製薬企業が支配しており、これらの企業は合計で大きな市場シェアを占めています。これらの主要企業は、広範な研究開発を通じて革新的な薬物クラスの選択肢を市場に導入してきました。また、戦略的な提携、合併、買収を通じて製品ポートフォリオを拡大しています。

主要な抗不整脈薬企業:

以下の企業は、抗不整脈薬市場における主要企業です。これらの企業は、最大の市場シェアを保有し、業界の動向をリードしています。

- Pfizer

- Novartis

- Mylan (now part of Viatris)

- Baxter International

- Sanofi

- GlaxoSmithKline

- Mayne Pharma

- Upsher-Smith Laboratories

- Amomed Pharma

- Merck

最近の動向

- 2024年11月、ヒュヤビオ・インターナショナルは、抗不整脈薬HBI-300に関する新たな患者データを発表しました。この薬候補は、最も深刻な心臓疾患の一つである心房細動の治療において、独自のプロファイルを有しています。

- 2024年5月、バイオ医薬品企業で革新的な循環器系医薬品に特化するMilestone Pharmaceuticals Inc.は、心房性頻脈(SVT)の認知向上を目的としたArrhythmia Allianceとの提携を発表しました。この提携を通じて、同社は同疾患に関する教育と理解の向上を目指しています。

- 2023年12月、心房細動(最も一般的な心臓不整脈)の治療に画期的な新療法を開発するバイオテクノロジー企業、エースィオン・ファーマは、心房細動(AF)を正常洞調律へ変換する世界初のSKイオンチャネル阻害剤であるAP30663のフェーズ2概念実証試験の全結果をNature Medicineに発表しました。

グローバル抗不整脈薬市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル抗不整脈薬市場レポートを、薬剤クラス、投与経路、販売チャネル、地域に基づいてセグメント化しています。

薬剤クラス別見通し(売上高、米ドル百万;2018年~2030年)

- ナトリウムチャネル阻害薬

- ベータ遮断薬

- カリウムチャネル阻害薬

- カルシウムチャネル阻害薬

- その他

投与経路別見通し(売上高、米ドル百万;2018年~2030年)

- 経口

- 静脈内投与

- その他

流通チャネル別見通し(売上高、百万米ドル;2018年~2030年)

- 病院薬局

- 小売薬局

- その他

地域別見通し(売上高、百万米ドル;2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤分類

1.2.2. 投与経路

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 薬剤クラス見通し

2.2.2. 投与経路

2.2.3. 流通チャネル

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 不整脈治療薬市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. 薬剤開発の進展

3.2.2. 市場制約要因分析

3.2.2.1. 薬剤クラスの高コスト

3.2.2.2. 代替療法からの競争

3.3. 不整脈治療薬市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 不整脈治療薬市場:薬剤分類別推定値とトレンド分析

4.1. 不整脈治療薬市場:薬剤分類ダッシュボード

4.2. 不整脈治療薬市場:薬剤分類別動向分析

4.3. 不整脈治療薬市場(薬剤分類別、売上高)

4.4. ナトリウムチャネル阻害剤

4.4.1. ナトリウムチャネル阻害薬市場推定値と予測(2018年から2030年、USD百万)

4.5. カリウムチャネル阻害薬

4.5.1. カリウムチャネル阻害薬市場推定値と予測(2018年から2030年、USD百万)

4.6. カルシウムチャネル阻害薬

4.6.1. カルシウムチャネルブロッカー市場規模と予測(2018年~2030年、百万ドル)

4.7. その他

4.7.1. その他市場規模と予測(2018年~2030年、百万ドル)

第5章. 不整脈治療薬市場:投与経路別市場規模とトレンド分析

5.1. 不整脈治療薬市場:投与経路別ダッシュボード

5.2. 不整脈治療薬市場:投与経路別動向分析

5.3. 不整脈治療薬市場規模予測(投与経路別、売上高(百万米ドル))

5.4. 経口

5.4.1. 経口市場規模予測(2018年から2030年)(百万米ドル)

5.5. 注射

5.5.1. 注射剤市場の見積もりおよび予測(2018年から2030年、USD百万)

5.6. その他

5.6.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第6章. 不整脈治療薬市場:流通チャネルの見積もりおよびトレンド分析

6.1. 不整脈治療薬市場:流通チャネルダッシュボード

6.2. 不整脈治療薬市場:流通チャネル別市場規模予測(売上高、USD百万)

6.3. 病院薬局

6.3.1. 病院薬局市場規模予測(2018年から2030年、USD百万)

6.4. 小売薬局

6.4.1. 小売薬局市場規模予測(2018年から2030年、USD百万)

6.5. その他

6.5.1. その他市場規模推計と予測(2018年から2030年、USD百万)

第7章. 不整脈治療薬市場:地域別推計と動向分析(薬剤分類、投与経路、販売チャネル別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測動向分析(2018年から2030年):

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. アメリカ合衆国市場推定値と予測 2018年から2030年(百万ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(百万ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 企業/競争分類

8.2. ベンダー動向

8.2.1. 主要なディストリビューターおよびチャネルパートナーのリスト

8.2.2. 主要企業の市場シェア分析(2024年)

8.2.3. ファイザー

8.2.3.1. 企業概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. ノバルティス

8.2.4.1. 企業概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. マイラン

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. バクスター・インターナショナル

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. サノフィ

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. グラクソスミスクライン

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. メイン・ファーマ

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. アップシャー・スミス・ラボラトリーズ

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. アモメド・ファーマ

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的イニシアチブ

8.2.12. メルク

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米抗不整脈薬市場、地域別、2018年~2030年(百万ドル)

表3 北米抗不整脈薬市場、薬物分類別、2018年~2030年(百万ドル)

表4 北米抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表5 北米抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表6 米国抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表7 米国抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表8 米国抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表9 カナダ抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表10 カナダ抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表11 カナダ抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表12 メキシコ抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表13 メキシコ抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表14 メキシコ抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表15 ヨーロッパ抗不整脈薬市場、地域別、2018年~2030年(百万ドル)

表16 ヨーロッパ抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表17 欧州抗不整脈薬市場(投与経路別)、2018年~2030年(百万米ドル)

表18 欧州抗不整脈薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表19 ドイツ抗不整脈薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表20 ドイツの抗不整脈薬市場:投与経路別、2018年~2030年(百万ドル)

表21 ドイツの抗不整脈薬市場:流通チャネル別、2018年~2030年(百万ドル)

表22 イギリスの抗不整脈薬市場:薬剤分類別、2018年~2030年(百万ドル)

表23 イギリス抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表24 イギリス抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表25 フランス抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表26 フランス抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表27 フランス抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表28 イタリア抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表29 イタリアの抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表30 イタリアの抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表31 スペインの抗不整脈薬市場、薬剤分類別、2018年~2030年(米ドル百万)

表32 スペインの抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表33 スペインの抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表34 デンマークの抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表35 デンマークの抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表36 デンマークの抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表37 スウェーデンの抗不整脈薬市場、薬剤分類別、2018年~2030年(米ドル百万)

表38 スウェーデン 抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表39 スウェーデン 抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表40 ノルウェー 抗不整脈薬市場、薬剤分類別、2018年~2030年(米ドル百万)

表41 ノルウェーの抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表42 ノルウェーの抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域の抗不整脈薬市場、地域別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域 抗不整脈薬市場、薬剤分類別、2018年~2030年(米ドル百万)

表45 アジア太平洋地域 抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表46 アジア太平洋地域 抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表47 中国抗不整脈薬市場(薬物分類別)、2018年~2030年(百万米ドル)

表48 中国抗不整脈薬市場(投与経路別)、2018年~2030年(百万米ドル)

表49 中国抗不整脈薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表50 日本の抗不整脈薬市場、薬物分類別、2018年~2030年(米ドル百万)

表51 日本の抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表52 日本の抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表53 インドの抗不整脈薬市場、薬物分類別、2018年~2030年(百万ドル)

表54 インドの抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表55 インドの抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表56 韓国の抗不整脈薬市場、薬物分類別、2018年~2030年(百万ドル)

表57 韓国の抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表58 韓国の抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表59 オーストラリアの抗不整脈薬市場(薬剤分類別)、2018年~2030年(百万米ドル)

表60 オーストラリアの抗不整脈薬市場(投与経路別)、2018年~2030年(百万米ドル)

表61 オーストラリアの抗不整脈薬市場(流通チャネル別)、2018年~2030年(百万米ドル)

表62 タイの抗不整脈薬市場(薬物分類別)、2018年~2030年(百万ドル)

表63 タイの抗不整脈薬市場(投与経路別)、2018年~2030年(百万ドル)

表64 タイの抗不整脈薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表65 ラテンアメリカ抗不整脈薬市場、地域別、2018年~2030年(米ドル百万)

表66 ラテンアメリカ抗不整脈薬市場、薬物分類別、2018年~2030年(米ドル百万)

表67 ラテンアメリカ抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表68 ラテンアメリカ抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表69 ブラジル抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表70 ブラジル抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表71 ブラジル抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表72 アルゼンチン抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表73 アルゼンチン抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表74 アルゼンチン抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表75 MEA抗不整脈薬市場、地域別、2018年~2030年(百万ドル)

表76 MEA抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表77 MEA抗不整脈薬市場、投与経路別、2018年~2030年(百万ドル)

表78 MEA抗不整脈薬市場、流通チャネル別、2018年~2030年(百万ドル)

表79 南アフリカ抗不整脈薬市場、薬剤分類別、2018年~2030年(百万ドル)

表80 南アフリカ抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表81 南アフリカ抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表82 サウジアラビア抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表83 サウジアラビアの抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表84 サウジアラビアの抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)の抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)抗不整脈薬市場、投与経路別、2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE)抗不整脈薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表88 クウェート抗不整脈薬市場、薬剤分類別、2018年~2030年(百万米ドル)

表89 クウェート抗不整脈薬市場、投与経路別、2018年~2030年(米ドル百万)

表90 クウェート抗不整脈薬市場、流通チャネル別、2018年~2030年(米ドル百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域(APAC)における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ(MEA)における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 抗不整脈薬市場:市場見通し

図14 抗不整脈薬の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 抗不整脈薬市場ドライバーの影響

図18 抗不整脈薬市場制約要因の影響

図19 抗不整脈薬市場戦略的イニシアチブ分析

図20 抗不整脈薬市場:薬剤分類別動向分析

図21 抗不整脈薬市場:薬剤分類別見通しと主要なポイント

図22 ナトリウムチャネル阻害薬市場の見積もりおよび予測(2018年~2030年)

図23 ベータ遮断薬市場の見積もりおよび予測(2018年~2030年)

図24 カリウムチャネルブロッカー市場の見積もりおよび予測(2018年~2030年)

図25 カルシウムチャネルブロッカー市場の見積もりおよび予測(2018年~2030年)

図26 その他の市場の見積もりおよび予測(2018年~2030年)

図27 不整脈治療薬市場:投与経路動向分析

図28 抗不整脈薬市場:投与経路の展望と主要なポイント

図29 経口市場の見積もりおよび予測、2018年~2030年

図30 注射剤市場の見積もりおよび予測、2018年~2030年

図31 その他の市場の見積もりおよび予測、2018年~2030年

図32 抗不整脈薬市場:流通チャネル動向分析

図33 抗不整脈薬市場:流通チャネル見通しと主要なポイント

図34 病院薬局市場の見積もりおよび予測(2018年~2030年)

図35 小売薬局市場の見積もりおよび予測(2018年~2030年)

図36 その他の市場推定値と予測(2018年~2030年)

図37 不整脈治療薬市場:地域別動向分析

図38 不整脈治療薬市場:地域別見通しと主要なポイント

図39 不整脈治療薬市場シェアと主要なプレイヤー

図40 北米(国別)

図41 北米市場推定値と予測(2018年~2030年)(百万ドル)

図42 米国主要国動向

図43 米国市場推定値と予測(2018年~2030年)(百万ドル)

図44 カナダ主要国動向

図45 カナダ市場推定値と予測(2018~2030年、百万ドル)

図46 メキシコ主要国動向

図47 メキシコ市場推定値と予測(2018~2030年、百万ドル)

図48 欧州市場推定値と予測(2018~2030年、百万ドル)

図49 イギリス主要国動向

図50 イギリス市場推定値と予測、2018~2030年(百万ドル)

図51 ドイツ主要国動向

図52 ドイツ市場推定値と予測、2018~2030年(百万ドル)

図53 フランス主要国動向

図54 フランス市場推定値と予測(2018年~2030年、百万米ドル)

図55 イタリア主要国動向

図56 イタリア市場推定値と予測(2018年~2030年、百万米ドル)

図57 スペイン主要国動向

図58 スペイン市場推定値と予測(2018年~2030年、百万米ドル)

図59 デンマークの主要国動向

図60 デンマークの市場推計と予測(2018年~2030年、百万米ドル)

図61 スウェーデンの主要国動向

図62 スウェーデンの市場推計と予測(2018年~2030年、百万米ドル)

図63 ノルウェーの主要国動向

図64 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図65 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 中国の主要国動向

図67 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図68 日本の主要国動向

図69 日本の市場推計と予測、2018年~2030年(USD百万)

図70 インドの主要国動向

図71 インドの市場推計と予測、2018年~2030年(USD百万)

図72 タイの主要国動向

図73 タイ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図74 韓国の主要国動向

図75 韓国市場の見積もりおよび予測(2018年~2030年、百万ドル)

図76 オーストラリアの主要国動向

図77 オーストラリアの市場推計と予測(2018年~2030年、百万米ドル)

図78 ラテンアメリカ市場の推計と予測(2018年~2030年、百万米ドル)

図79 ブラジルの主要国動向

図80 ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図81 アルゼンチン主要国動向

図82 アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図83 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図84 南アフリカ主要国動向

図85 南アフリカ市場推計と予測(2018~2030年、百万ドル)

図86 サウジアラビア主要国動向

図87 サウジアラビア市場推計と予測(2018~2030年、百万ドル)

図88 アラブ首長国連邦(UAE)主要国動向

図89 UAE市場推定値と予測、2018年~2030年(百万ドル)

図90 クウェート主要国動向

図91 クウェート市場推定値と予測、2018年~2030年(百万ドル)

図92 主要市場プレイヤーの市場シェア – 不整脈治療薬市場

| ※参考情報 抗不整脈薬は、心臓の異常なリズムを調整するために用いられる薬剤です。不整脈は、心拍数が正常範囲を逸脱した状態を指し、過剰な速さや遅さ、または不規則な拍動が見られます。不整脈は軽度なものから命に関わる重大なものまで様々であり、その治療には抗不整脈薬が重要な役割を果たしています。 抗不整脈薬は、心臓の電気的活動を調整することによって機能します。心臓は刺激伝導系を通じて電気的な信号を発生させ、その信号が心筋の収縮を引き起こしますが、不整脈はこの信号の伝わり方が乱れることで発生します。抗不整脈薬は、心筋の電気活動に作用し、心拍のリズムを正常化することを目的としています。 抗不整脈薬は主に四つのクラスに分けられます。クラスIはナトリウムチャネル遮断薬で、心拍の伝導速度を減少させることにより不整脈を抑制します。例えば、プロカインアミドやフェニトインがこのクラスに属します。 クラスIIはβ遮断薬で、心拍数の減少や心筋の収縮力の低下を引き起こします。アテノロールやメトプロロールが代表的な薬剤です。これにより、特に心房細動や心房粗動の治療に有効です。 クラスIIIではカリウムチャネル遮断薬が含まれ、心筋の再脱分極を遅延させることによって心拍のリズムを安定させます。アミオダロンやソタリウムがこのクラスに該当します。これらの薬剤は、特に難治性の不整脈に対して効果を示します。 クラスIVはカルシウムチャネル遮断薬で、不整脈の種類によって心拍数を抑える効果があります。ベラパミルやジルチアゼムが代表的です。これらは主に心房性の不整脈に使用されることが多いです。 抗不整脈薬の主な用途は、心房細動、心房粗動、心室性不整脈、心室性頻拍、早期収縮など多岐にわたります。心房細動は、一般的な不整脈の一つであり、特に高齢者に多く見られます。抗不整脈薬によって心房細動のリズムを正常化し、発作の回数や期間を減少させる効果があります。また、心室性不整脈は命に関わる状態であるため、迅速な治療が求められます。 関連する技術としては、心臓モニタリングや電子カルテの導入があります。これにより、不整脈の診断や治療の経過をリアルタイムで追跡できるようになっています。さらに、最新のデバイス技術として植込み型除細動器(ICD)やペースメーカーがあります。これらのデバイスは、抗不整脈薬では効果が不十分な場合に、心拍を自動的に調整する機能を持っています。 抗不整脈薬は、長期的に使用することで副作用が出ることもあります。例えば、クラスIの薬剤に多い副作用として、アレルギー反応や心毒性があり、特に気をつける必要があります。また、クラスIIIの薬剤アミオダロンは、肝機能障害や甲状腺機能障害を引き起こすことがあるため、定期的な血液検査が推奨されています。 抗不整脈薬の選択は、患者の不整脈の種類、重症度、全身状態に基づいて行われます。治療は個別化されるべきであり、患者のライフスタイルや治療に対する反応も考慮する必要があります。新しい治療法や薬剤の登場により、今後の治療方針はさらに進展していくことが期待されます。抗不整脈薬は、心疾患に対する治療の重要な一環であり、患者の生活の質を向上させるために欠かせない要素となっています。 |