がんによる世界的な負担の増加は、化学療法誘発性好中球減少症(CIN)治療業界の主要な推進要因となっています。がんは依然として世界中で主要な死亡原因の一つであり、毎年数百万件の新規症例が診断されています。アメリカがん協会(ACS)によると、2023年だけで米国において約196万件の新規がん症例と60万9,820件のがん関連死亡が予想されています。この結果、製薬業界と医療業界は、がん治療、診断ツール、療法に対する需要の増加を目の当たりにしています。化学療法は、手術、放射線療法、または標的療法と単独でまたは組み合わせて使用されることが多く、がん治療の基盤を成し続けています。

製薬業界は、CINの課題に対応するため、顆粒球コロニー刺激因子(G-CSF)やその他の支持療法において重要な進歩を遂げています。CIN治療市場における主要企業であるアムジェン、マイラン、コヘラス・バイオサイエンスは、化学療法誘発性好中球減少症を軽減するため、フィルグラスチム(ネウポジェン)とペグフィルグラスチム(ネウラスタ)のバイオシミラーおよび新たな流通チャネルを開発しています。これらの生物学的製剤は好中球の産生を刺激し、感染リスクを低減するとともに、患者が最適な化学療法スケジュールを維持し、がん患者の生活の質を向上させます。

さらに、高リスクのCIN患者、特に血液悪性腫瘍に対する集中的化学療法を受けている患者において、予防的抗生物質の使用が拡大しています。予防剤としてフルオロキノロン、ベータラクタム、マクロライドが好まれる傾向は、これらの薬剤が熱性好中球減少症の発作を減少させる有効性に起因しています。さらに、米国感染症学会(IDSA)や欧州医療腫瘍学会(ESMO)などの組織が策定した抗生物質適正使用プログラムやガイドラインの進展は、予防的抗生物質の合理的な使用を後押しし、市場成長をさらに促進しています。

また、CIN治療市場は、規制承認、革新的な薬物送達システム、競争力のある価格設定、戦略的な市場拡大を背景に、バイオシミラーの採用拡大に伴い進化しています。2024年4月、FDAは生物学的製剤市場におけるイノベーションと競争を促進するため、特にバイオシミラーと相互交換可能なバイオシミラーの開発・承認を容易にする「バイオシミラー行動計画(BAP)」を導入しました。この計画は、バイオシミラー承認プロセスの効率化、科学的・規制上の明確さの向上、理解促進のための効果的なコミュニケーションの促進、バイオシミラーの採用支援、誤情報と競争阻害行為への対応に焦点を当てています。このイニシアチブは、フィルグラスチムやペグフィルグラスチムなどのバイオシミラー顆粒球コロニー刺激因子(G-CSF)の市場投入を加速することで、化学療法誘発性好中球減少症(CIN)治療業界に大きな影響を与えると予想されています。

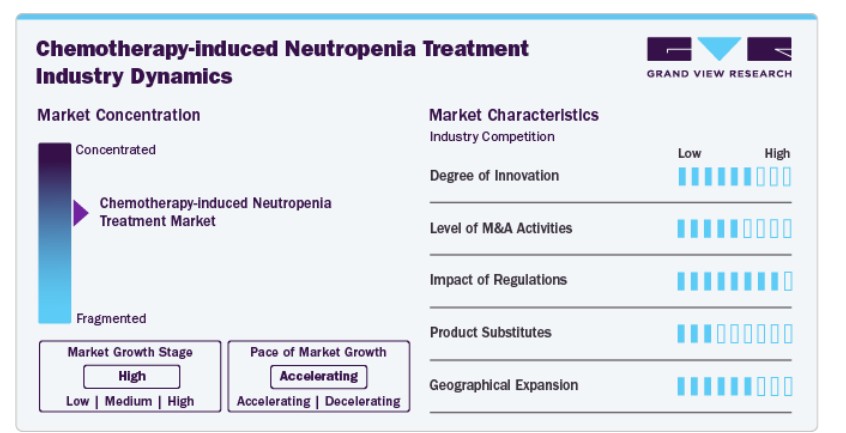

市場集中度と特徴

CIN治療市場は、生物学的療法の革新(長期作用型投与経路や新規組換え成長因子など)により進展しています。ペグフィルグラスチムやリペグフィルグラスチムなどの新規薬剤は、治療効果を向上させつつ投与頻度を削減しています。バイオシミラーの台頭は、アクセス性と手頃な価格を向上させています。高度な薬物送達メカニズムと組み合わせ療法が、次なる革新の波を牽引しています。

合併・買収がCIN治療の市場構造を再編しており、製薬企業がバイオテクノロジー企業を買収して生物学的製剤のポートフォリオを強化しています。戦略的提携は、顆粒球輸血、免疫調節剤、予防的抗生物質におけるイノベーションを促進しています。企業はバイオ製造能力の拡大と臨床試験の加速を通じて競争優位性を確立しています。バイオシミラーとコスト効果の高い生物学的製剤の需要が市場統合を加速しています。

FDAやEMAなどの規制当局は、CIN治療の安全性と有効性を確保するため、厳格なガイドラインを適用しています。成長因子、抗生物質、抗真菌剤の承認プロセスには厳格な臨床評価が伴い、市場参入のタイムラインに影響を及ぼしています。価格規制と償還政策は、高コスト生物製剤の採用に影響を与えています。グローバルな規制調和は、承認の効率化と患者アクセス向上に不可欠です。

CIN治療は、低分子医薬品、従来の療法、非薬物療法と競合しています。抗生物質と抗真菌剤は感染症の管理に重要な役割を果たしていますが、G-CSFやGM-CSFなどの生物製剤は優れた有効性を示しています。顆粒球輸血と免疫調節剤は、重度の好中球減少症の補助療法として注目されています。代替療法が存在しても、生物学的成長因子は標準治療として定着しています。

CIN治療市場は、がん有病率の増加と医療インフラの改善により、アジア太平洋地域、ラテンアメリカ、中東で成長しています。バイオ製造への政府支援と保険カバーの拡大が市場浸透を促進しています。しかし、価格圧力、サプライチェーンの課題、規制の相違がスムーズな拡大を妨げています。病院、小売薬局、オンライン薬局を通じた流通ネットワークの強化が、アクセス改善の鍵です。

パイプライン分析

化学療法誘発性好中球減少症(CIN)治療分野では、特に治療法において重大な進展が見られました。

- BeyondSpring Inc.のプラナビリン(Plin)(NCT02504489):3つの独立したランダム化試験で、Plinは化学療法誘発性好中球減少症(CIN)の治療においてプラセボと比較して優れた有効性を示し、感染率の有意な減少という臨床的利益を示しました。

- Enzychem Lifesciences CorporationのEC-18(Mosedipimod)(NCT03200340):化学療法誘発性好中球減少症(CIN)の予防と治療を目的とした世界初の経口薬候補が、韓国・ソウルにあるアサン医療センターで最初の患者への投与を開始する予定です。

治療の洞察

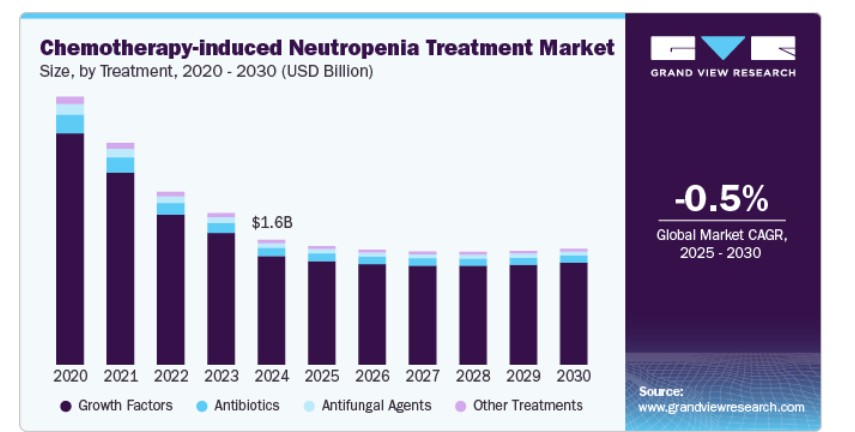

成長因子セグメントは2024年に87.10%の市場シェアを占め、市場を支配しています。顆粒球コロニー刺激因子(G-CSF)などの成長因子は、化学療法を受けるがん患者における好中球減少症の予防と治療に広く使用されています。このセグメントの優位性は、その有効性の証明、がん治療プロトコルにおける広範な採用、およびバイオシミラーの継続的な進展に起因しています。アムジェン・インク、エヴィブ・バイオテック、サンドズなど主要な製薬企業は、製品ポートフォリオの強化を継続し、セグメントの市場地位を強化しています。2023年5月、エヴィブ・バイオテックは、中国国家医薬品監督管理局(NMPA)が化学療法誘発性好中球減少症(CIN)の予防と治療を目的とした「Ryzneuta」の新薬承認申請(NDA)を承認したと発表しました。この薬剤は好中球の産生と分化を促進し、化学療法を受ける患者の感染症発症率を低下させます。

抗生物質は市場で第2位のセグメントを占めており、化学療法を受けるがん患者におけるCIN治療の需要増加が背景にあります。がん発症率の増加と化学療法の主要な治療法としての採用拡大が、このセグメントの成長を後押ししています。化学療法は骨髄機能を抑制し、好中球の数を大幅に減少させるため、患者は細菌感染のリスクが高まります。これにより、感染リスクを軽減し、患者アウトカムを改善するため、予防措置としておよび治療介入として抗生物質の需要が拡大しています。

Drug Insights

バイオシミラーセグメントは、売上高の51.34%を占め、最も大きく最も急速に成長しているセグメントです。これは、規制承認の増加、コスト効果の高さ、医療提供者による採用の拡大が要因です。G-CSF薬のバイオシミラー(フィルグラスチムやペグフィルグラスチムなど)は、参照生物製剤と同等の有効性と低いコストから注目されています。例えば、2025年2月、カシブ・バイオサイエンス社は、カナダ保健省からペグフィルグラスチム注射液の製造販売承認を取得したと発表し、カナダでの商業販売開始の道が開けました。このマイルストーンは、カシブがCIN治療のための高品質なバイオシミラーのグローバル市場へのアクセス拡大を戦略とする方針と一致しています。

一方、ブランド医薬品は、バイオシミラーの競争と世界中の医療システムにおけるコスト削減措置により、市場シェアが減少しています。価格圧力と医療費の懸念にもかかわらず、ブランド忠誠心、堅固な臨床試験データ、確立された医薬品に対する医師の信頼が、市場成長を後押しし続けています。主要な製薬企業は、戦略的提携と製品革新を通じてグローバルな事業展開を拡大することに注力しています。がん発症率が世界的に増加する中、CIN管理ソリューションの需要は高く、ブランド医薬品セグメントは先進国と新興市場の両方で持続的な成長が見込まれます。

投与経路の洞察

静脈内投与が市場をリードし、2024年に93.36%のシェアを占めました。これは、化学療法誘発性好中球減少症(CIN)治療が全身吸収を必要とするためです。

注射剤の流通チャネル、特に静脈内投与と皮下投与のG-CSFは、経口剤に比べて作用発現が迅速で生物学的利用能が高いことから、主要な投与方法として定着しています。非経口薬の利便性と有効性は、CIN治療における広範な使用を後押ししています。経口剤は、非侵襲的で患者に優しい治療オプションの需要増加を背景に、第2位の投与経路として浮上しています。

経口製剤は、注射療法と異なり、利便性が高く、患者順守率が向上し、病院訪問の必要性を最小限に抑えることで医療費を削減します。経口投与経路への移行は、特に医療システムが患者中心の治療アプローチの強化を目指す中、在宅がんケアへの注目が高まっていることと一致しています。さらに、投与経路の進歩により、好中球の産生を効果的に刺激し、感染リスクを軽減する小分子療法の開発が進んでいます。

流通チャネルの洞察

2024年時点で、病院薬局セグメントが62.62%の最大の市場シェアを占めており、これは病院での化学療法の施行件数が多いことが要因です。病院薬局はCIN治療薬の主要な供給源であり、重要な医薬品の即時供給と投与を保証しています。『The Lancet Oncology』に掲載された研究では、2018年の980万人から2040年までに1,500万人へ、化学療法患者数が53%増加すると予測されています。そのうち67%は低・中所得国で占められる見込みです。この急増は病院薬局に重大な影響を与え、抗生物質、抗真菌剤、顆粒球コロニー刺激因子(G-CSF)などのCIN治療薬の需要を増加させます。病院薬局はこれらの治療薬の適切な供給を確保するため、インフラの拡充、人材育成、コスト効果の高いバイオシミラーの導入が不可欠となります。

一方、オンライン薬局セグメントは、医療業界におけるECの拡大、処方薬へのアクセス改善、患者が自宅配送サービスを選択する傾向の増加により、最も急速に成長すると予測されています。さらに、医療分野におけるECの浸透率向上(オンラインでの処方薬販売を認める規制枠組みの整備が後押し)が市場成長を促進しています。競争力のある価格設定、割引、サブスクリプションベースの医薬品モデルが、患者がオンライン薬局を選択する要因となっています。

地域別動向

北米は2024年に39.27%の売上高シェアを占め、化学療法誘発性好中球減少症(CIN)治療市場最大の地域です。これは、がん患者の高頻度と化学療法の広範な使用が要因です。しかし、市場は複数の要因により減少傾向にあります。標的療法、免疫療法、抗体薬物複合体(ADC)の採用拡大は、好中球減少症の発生率が低いことから、顆粒球コロニー刺激因子(G-CSF)などの伝統的なCIN治療薬の需要を減少させています。

米国化学療法誘発性好中球減少症治療市場動向

米国は、バイオ医薬品への投資の活発化、早期の規制承認、高度に発達したバイオテクノロジー産業を背景に、北米市場をリードしています。しかし、治療パラダイムの転換、標的療法と免疫療法の採用拡大、バイオシミラー競争の影響拡大により、市場は現在縮小傾向にあります。

欧州の化学療法誘発性好中球減少症治療市場動向

欧州の化学療法誘発性好中球減少症(CIN)治療市場は、従来は強力な製薬研究とイノベーションに支えられてきましたが、現在、コスト圧力の高まりと治療トレンドの変化により、成長が鈍化する可能性があります。欧州の確立された医薬品製造基盤は、最先端技術と大規模な研究開発投資に支えられ、CIN治療分野における主要なプレイヤーとしての地位を確立してきました。しかし、バイオシミラーの台頭と代替がん治療法の進展が、市場動向を再編しています。

イギリスにおける化学療法誘発性好中球減少症(CIN)治療市場は、医療費支出パターンの変化、規制動向、医薬品投資トレンドの進化により、大きな変革を遂げています。

ドイツのCIN治療市場は、伝統的に強力な医薬品産業、高度な医療インフラ、高いがん罹患率に支えられてきましたが、治療アプローチの変化、バイオシミラーの価格圧力、がん治療戦略の進化により、市場飽和と成長ポテンシャルの低下に直面しています。

フランスCIN治療市場は、歴史的に競争が激しくイノベーション駆動型でしたが、現在、価格圧力、バイオシミラーによる売上減少、治療アプローチの変化により、その軌道を再編されています。アムジェン、サンドズ、ムンディファーマ、シンファ・バイオテックなどの主要製薬企業は、参照生物製剤とバイオシミラーの両方で競争を続けていますが、コスト削減への強化された焦点と規制介入により、伝統的なCIN治療の成長機会が縮小しています。

アジア太平洋地域化学療法誘発性好中球減少症(CIN)治療市場動向

アジア太平洋地域のCIN治療市場は、歴史的にがん患者の増加と医療インフラの拡大に支えられてきましたが、現在、価格圧力、バイオシミラー競争、治療パラダイムの進化により、成長が鈍化する可能性に直面しています。さらに、市場参加者は地域への投資を継続していますが、規制の複雑さ、医療予算の制約、多様な医療システムにおける治療アクセス格差が、市場拡大を制限しています。

日本CIN治療市場は、従来は高いがん有病率と強力な医療インフラに支えられてきましたが、現在、価格圧力、バイオシミラーによる市場シフト、およびがん治療パラダイムの進化により、長期的な成長が鈍化する可能性があります。

中国CIN治療市場は、歴史的に急速に拡大する腫瘍学分野、強力な製薬産業、およびがん有病率の増加に支えられてきましたが、現在、価格圧力の高まり、規制上の課題、および競争の激化が長期的な成長を抑制する可能性があります。

ラテンアメリカ化学療法誘発性好中球減少症治療市場動向

ラテンアメリカにおけるCIN治療市場は、緩やかな成長を示しているものの、医療格差、経済的制約、治療トレンドの進化といった課題に直面しており、長期的な拡大に影響を与える可能性があります。がん発症率は上昇しており、がん治療へのアクセスは改善されていますが、地域内の医療インフラは不均衡であり、特に農村部でCIN治療のアクセス格差が生じています。

ブラジルにおけるCIN治療市場は、安定した成長を遂げていますが、経済的課題、医療格差、治療トレンドの進化が長期的な拡大に影響を与える可能性があります。がん発症率の増加と医療アクセス改善が、顆粒球コロニー刺激因子(G-CSF)と支持療法の需要を後押ししていますが、地域間の医療インフラ格差と政府資金の不足が、治療の広範な導入を妨げる障壁となっています。

中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場動向

中東・アフリカ(MEA)地域のCIN治療市場は、がん患者の増加と医療サービスの向上を背景に、緩やかな成長を遂げています。しかし、地域内の国によってCIN治療の可用性やインフラに大きな差があるため、市場は多様化しています。

サウジアラビアのCIN治療市場は安定した成長を遂げています。この成長は、主にがん発症率の増加と化学療法治療件数の増加に起因しています。サウジアラビアの医療セクターが継続的に発展する中、特に医療インフラが整備された都市部において、高度な医療へのアクセスが改善されることで、CIN治療の需要も増加しています。

化学療法誘発性好中球減少症治療の主要企業動向

グローバル市場で主要なプレーヤーには、アムジェン・インク、サンドズ、コヘラス・バイオサイエンス、バイオコン・バイオロジクス・インク、ファイザー・インク、エヴィブ・バイオテック、G1セラピューティクス・インクなどが挙げられます。化学療法誘発性好中球減少症(CIN)治療業界および医薬品開発企業は、患者アウトカムの向上と医療の有効性・効率性を大幅に向上させるため、既存技術の継続的な開発と改良に注力しています。

主要な化学療法誘発性好中球減少症治療企業:

以下の企業は、化学療法誘発性好中球減少症治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Amgen Inc.

- Sandoz

- Teva Pharmaceutical Industries Ltd.

- Coherus BioSciences

- Viatris Inc.

- Biocon Biologics Inc.

- Pfizer Inc.

- Spectrum Pharmaceuticals, Inc.

- Evive Biotech

- G1 Therapeutics, Inc.

最近の動向

- 2024年11月、エヴィブ・バイオテック(エヴィブ)とAPOGEPHA Arzneimittel GmbH(APOGEPHA)は、2024年10月7日よりドイツ市場でRyzneutaの発売を開始したと発表しました。

- 2024年2月、コヘラス・バイオサイエンス・インクは、UDENYCA(ペグフィルグラスチム-CBQV)のオンボディ注射器(OBI)製剤であるUDENYCA ONBODYの発売に成功しました。発売は順調に進んでおり、全国的な流通と医療従事者からの高い採用率を実現しています。

- 2024年12月、Coherus BioSciences, Inc.は、2024年12月2日にIntas Pharmaceuticals Ltd.と、UDENYCA(pegfilgrastim-cbqv)のフランチャイズを最大USD 558.4百万ドルで売却する資産譲渡契約を締結したと発表しました。

グローバル化学療法誘発性好中球減少症治療市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル化学療法誘発性好中球減少症治療市場報告書を、治療法、薬剤、投与経路、販売チャネル、地域に基づいてセグメント化しています:

治療法別見通し(売上高、米ドル百万;2018年~2030年)

- 成長要因

- 抗生物質

- 抗真菌剤

- その他の治療法

薬剤別見通し(売上高、米ドル百万;2018年~2030年)

- ブランド医薬品

- バイオシミラー

投与経路別見通し(売上高、百万ドル;2018年~2030年)

- 親和性投与

- 経口投与

流通チャネル別見通し(売上高、百万ドル;2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(売上高、百万ドル;2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 治療法

1.2.2. 医薬品

1.2.3. 投与経路

1.2.4. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場流通チャネルとデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章. 化学療法誘発性好中球減少症(CIN)治療市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.3.1. フェーズ1

3.3.3.2. フェーズ2

3.3.3.3. フェーズ3

3.3.4. 価格分析

第4章. 化学療法誘発性好中球減少症(CIN)治療市場:治療事業分析

4.1. 治療市場シェア、2024年および2030年

4.2. 治療セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(治療別)、2018年から2030年(百万ドル)

4.4. 成長要因

4.4.1. 成長要因市場、2018年から2030年(百万ドル)

4.5. 抗生物質

4.5.1. 抗生物質市場、2018年から2030年(百万ドル)

4.6. 抗真菌剤

4.6.1. 抗真菌剤市場、2018年~2030年(百万米ドル)

4.7. その他の治療法

4.7.1. その他の治療法市場、2018年~2030年(百万米ドル)

第5章. 化学療法誘発性好中球減少症(CIN)治療市場:医薬品事業分析

5.1. 医薬品市場シェア、2024年および2030年

5.2. 医薬品セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(医薬品別)、2018年から2030年(百万米ドル)

5.4. ブランド医薬品

5.4.1. ブランド医薬品市場、2018年~2030年(百万米ドル)

5.5. バイオシミラー

5.5.1. バイオシミラー市場、2018年~2030年(百万ドル)

第6章. 化学療法誘発性好中球減少症(CIN)治療市場:投与経路別事業分析

6.1. 投与経路別市場シェア、2024年と2030年

6.2. 投与経路別セグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(投与経路別)、2018年から2030年(百万ドル)

6.4. 親和性

6.4.1. 親和性市場、2018年~2030年(百万ドル)

6.5. 経口

6.5.1. 経口市場、2018年~2030年(百万ドル)

第7章. 化学療法誘発性好中球減少症(CIN)治療市場:流通チャネル別ビジネス分析

7.1. 流通チャネル別市場シェア、2024年および2030年

7.2. 流通チャネルセグメントダッシュボード

7.3. 流通チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

7.4. 病院薬局

7.4.1. 病院薬局市場、2018年~2030年(百万ドル)

7.5. 小売薬局

7.5.1. 小売薬局市場、2018年~2030年(百万ドル)

7.6. オンライン薬局

7.6.1. オンライン薬局市場、2018年~2030年(百万ドル)

第8章. 化学療法誘発性好中球減少症(CIN)治療市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米化学療法誘発性好中球減少症(CIN)治療市場推定値と予測、国別、2018年~2030年(百万米ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要な国別動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. 米国化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測、2018年~2030年(百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制枠組み

8.4.3.4. 償還枠組み

8.4.3.5. 米国化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. メキシコにおける化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパの化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. イギリスにおける化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制枠組み

8.5.3.4. 償還枠組み

8.5.3.5. ドイツの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、米ドル百万)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. フランスにおける化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. イタリアの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要な国別動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. スペイン 化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制枠組み

8.5.7.4. 償還枠組み

8.5.7.5. デンマークの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、米ドル百万)

8.5.8. スウェーデン

8.5.8.1. 主要国動向

8.5.8.2. 対象疾患の有病率

8.5.8.3. 規制枠組み

8.5.8.4. 償還枠組み

8.5.8.5. スウェーデン 化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国動向

8.5.9.2. 対象疾患の有病率

8.5.9.3. 規制枠組み

8.5.9.4. 償還枠組み

8.5.9.5. ノルウェーの化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域における化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制枠組み

8.6.2.4. 償還枠組み

8.6.2.5. 日本の化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年)(百万ドル)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制枠組み

8.6.3.4. 償還枠組み

8.6.3.5. 中国の化学療法誘発性好中球減少症(CIN)治療市場規模予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要な国別動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 規制枠組み

8.6.4.4. 償還枠組み

8.6.4.5. インドの化学療法誘発性好中球減少症(CIN)治療市場規模予測(2018年~2030年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 規制枠組み

8.6.5.4. 償還枠組み

8.6.5.5. オーストラリアの化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要な国別動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 規制枠組み

8.6.6.4. 償還枠組み

8.6.6.5. 韓国 化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 対象疾患の有病率

8.6.7.3. 規制枠組み

8.6.7.4. 償還枠組み

8.6.7.5. タイの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカにおける化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. 日本の化学療法誘発性好中球減少症(CIN)治療市場規模予測(2018年~2030年)(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. 中国の化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカにおける化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2017年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 対象疾患の有病率

8.8.2.3. 規制枠組み

8.8.2.4. 償還枠組み

8.8.2.5. 南アフリカ 化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 対象疾患の有病率

8.8.3.3. 規制枠組み

8.8.3.4. 償還枠組み

8.8.3.5. サウジアラビアの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 対象疾患の有病率

8.8.4.3. 規制枠組み

8.8.4.4. 償還枠組み

8.8.4.5. アラブ首長国連邦(UAE)の化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 対象疾患の有病率

8.8.5.3. 規制枠組み

8.8.5.4. 償還枠組み

8.8.5.5. クウェートにおける化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、米ドル百万)

第9章 競争環境

9.1. 参加者概要

9.2. 企業市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. アムジェン・インク.

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. サンドズ

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. テバ・ファーマシューティカル・インダストリーズ・リミテッド

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. コヘラス・バイオサイエンス株式会社

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. Coherus BioSciences Inc.

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. Viatris Inc.

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. Biocon Biologics Inc.

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. Pfizer Inc.

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. Spectrum Pharmaceuticals, Inc.

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. エヴィブ・バイオテック

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

9.5.11. G1セラピューティクス株式会社

9.5.11.1. 概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーク

9.5.11.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 地域別化学療法誘発性好中球減少症(CIN)治療市場、2018年~2030年(百万ドル)

表4 治療別化学療法誘発性好中球減少症(CIN)治療市場、2018年~2030年(百万ドル)

表5 化学療法誘発性好中球減少症(CIN)治療市場(薬剤別)、2018年~2030年(百万ドル)

表6 化学療法誘発性好中球減少症(CIN)治療市場(投与経路別)、2018年~2030年(百万ドル)

表7 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表8 北米化学療法誘発性好中球減少症(CIN)治療市場、国別、2018年~2030年(百万米ドル)

表9 北米化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表10 北米化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表11 北米 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万ドル)

表12 北米 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万ドル)

表13 米国化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表14 米国化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表15 米国化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万ドル)

表16 米国化学療法誘発性好中球減少症(CIN)治療市場、販売チャネル別、2018年~2030年(百万ドル)

表17 カナダ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表18 カナダ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表19 カナダ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表20 カナダ 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表21 メキシコ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表22 メキシコ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表23 メキシコ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表24 メキシコ 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表25 欧州 化学療法誘発性好中球減少症(CIN)治療市場、国別、2018年~2030年(百万米ドル)

表26 欧州 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表27 欧州化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表28 欧州化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表29 欧州化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表30 イギリス化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表31 イギリス 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表32 イギリス 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表33 イギリス 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表34 ドイツ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表35 ドイツ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表36 ドイツ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表37 ドイツ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万ドル)

表38 フランス 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万ドル)

表39 フランス 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表40 フランス 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表41 フランス 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万ドル)

表42 イタリア 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万ドル)

表43 イタリア 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表44 イタリア 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表45 イタリア 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表46 イタリア 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表47 スペイン 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表48 スペイン 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表49 スペイン 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表50 スペイン 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 ノルウェー 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表52 ノルウェー 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表53 ノルウェー 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表54 ノルウェー 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表55 デンマーク 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表56 デンマーク 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表57 デンマーク 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表58 デンマーク 化学療法誘発性好中球減少症(CIN)治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表59 スウェーデン 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表60 スウェーデン 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表61 スウェーデン 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表62 スウェーデン 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 化学療法誘発性好中球減少症(CIN)治療市場、国別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表67 アジア太平洋地域 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表68 日本 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表69 日本の化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表70 日本の化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表71 日本の化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万ドル)

表72 中国の化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万ドル)

表73 中国化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表74 中国化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表75 中国化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表76 インド化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表77 インドの化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表78 インドの化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表79 インドの化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表80 オーストラリアの化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表81 オーストラリア 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表82 オーストラリア 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表83 オーストラリア 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 韓国 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表85 韓国 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表86 韓国 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表87 韓国 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表88 タイ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表89 タイ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表90 タイ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表91 タイの化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ化学療法誘発性好中球減少症(CIN)治療市場、国別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ 化学療法誘発性好中球減少症(CIN)治療市場、治療方法別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表95 ラテンアメリカ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表96 ラテンアメリカ 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表97 ブラジル 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表98 ブラジル 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表99 ブラジル 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表100 ブラジル 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表101 アルゼンチン 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表102 アルゼンチン 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表103 アルゼンチン 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表104 アルゼンチン 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表105 中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、国別、2018年~2030年(百万米ドル)

表106 中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表107 中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表108 中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表109 中東・アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表110 南アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表111 南アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表112 南アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表113 南アフリカ 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表114 サウジアラビア 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表115 サウジアラビア 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表116 サウジアラビア 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表117 サウジアラビア 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE) 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表121 UAE 化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表122 クウェート 化学療法誘発性好中球減少症(CIN)治療市場、治療法別、2018年~2030年(百万米ドル)

表123 クウェート 化学療法誘発性好中球減少症(CIN)治療市場、薬剤別、2018年~2030年(百万米ドル)

表124 クウェート 化学療法誘発性好中球減少症(CIN)治療市場、投与経路別、2018年~2030年(百万米ドル)

表125 クウェート化学療法誘発性好中球減少症(CIN)治療市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 化学療法誘発性好中球減少症(CIN)治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場スナップショット

図10 治療法と薬剤のスナップショット

図11 投与経路と流通チャネルのスナップショット

図12 競争環境のスナップショット

図13 親市場価値、2024年(USD億ドル)

図14 市場動向

図15 ポーターの5つの力分析

図16 PESTLE分析

図17 化学療法誘発性好中球減少症(CIN)治療市場:治療見通しと主要なポイント

図18 化学療法誘発性好中球減少症(CIN)治療市場:治療動向分析

図19 成長要因市場の見積もりおよび予測、2018年~2030年(USD百万)

図20 抗生物質市場の見積もりおよび予測、2018年~2030年(USD百万)

図21 抗真菌剤市場の見積もりおよび予測、2018年~2030年(USD百万)

図22 その他の治療市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 化学療法誘発性好中球減少症(CIN)治療市場:薬剤の展望と主要なポイント

図24 化学療法誘発性好中球減少症(CIN)治療市場:薬剤動向分析

図25 ブランド医薬品市場規模予測(2018年~2030年、百万米ドル)

図26 バイオシミラー市場規模予測(2018年~2030年、百万米ドル)

図27 化学療法誘発性好中球減少症(CIN)治療市場:投与経路見通しと主要なポイント

図28 化学療法誘発性好中球減少症(CIN)治療市場:投与経路動向分析

図29 親和性市場推定値と予測(2018年~2030年、百万ドル)

図30 経口市場推定値と予測(2018年~2030年、百万ドル)

図31 化学療法誘発性好中球減少症(CIN)治療市場:流通チャネル市場動向と主要なポイント

図32 化学療法誘発性好中球減少症(CIN)治療市場:流通チャネル市場動向分析

図33 病院薬局市場の見積もりおよび予測(2018年~2030年、百万ドル)

図34 小売薬局市場規模と予測(2018年~2030年、百万ドル)

図35 オンライン薬局市場規模と予測(2018年~2030年、百万ドル)

図36 化学療法誘発性好中球減少症(CIN)治療市場売上高(地域別、2024年と2030年、百万ドル)

図37 地域別市場:主要なポイント

図38 北米化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万ドル)

図39 主要国の動向

図40 米国化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万ドル)

図41 がん発症率、2022年~2045年

図42 米国医療システム:資金の流れ

図43 主要国の動向

図44 カナダにおける化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図45 がん発症率、2022年~2045年

図46 主要国の動向

図47 メキシコにおける化学療法誘発性好中球減少症(CIN)治療市場規模予測(2018年~2030年、百万米ドル)

図48 がん発症率、2022年~2045年

図49 規制枠組み

図50 欧州の化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 主要国の動向

図52 イギリスの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 がん発生率、2022年~2045年

図54 主要国の動向

図55 ドイツの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測、2018年~2030年(百万ドル)

図56 がん発生率、2022年~2045年

図57 排他性公式

図58 ドイツの保険カバー率

図59 主要国の動向

図60 フランスにおける化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図61 がん発症率(2022年~2045年)

図62 主要国の動向

図63 イタリアの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図64 がん発症率(2022年~2045年)

図65 主要国の動向

図66 スペインの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万ドル)

図67 がん発症率、2022年~2045年

図68 主要国の動向

図69 デンマークの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図70 がん発症率、2022年~2045年

図71 主要国の動向

図72 スウェーデンにおける化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 がん発症率、2022年~2045年

図74 主要国の動向

図75 ノルウェーの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図76 がん発症率(2022年~2045年)

図77 欧州その他の地域の化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図78 アジア太平洋地域における化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図79 主要国の動向

図80 日本における化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図81 がん発生率、2022年~2045年

図82 日本の医薬品登録

図83 主要国の動向

図84 中国の化学療法誘発性好中球減少症(CIN)治療市場規模と予測、2018年~2030年(百万米ドル)

図85 がん発生率、2022年~2045年

図86 中国の規制詳細

図87 主要国の動向

図88 インドの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万ドル)

図89 がん発症率、2018年~2030年

図90 主要国の動向

図91 オーストラリアの化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図92 がん発症率、2018年~2030年

図93 主要国の動向

図94 タイの化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

図95 がん発症率、2018年~2030年

図96 主要国の動向

図97 韓国の化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測、2018年~2030年(百万米ドル)

図98 がん発症率、2018年~2030年

図99 アジア太平洋地域(残余地域)の化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測、2018年~2030年(百万米ドル)

図100 ラテンアメリカにおける化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

図101 主要国の動向

図102 ブラジルにおける化学療法誘発性好中球減少症(CIN)治療市場規模と予測(2018年~2030年、百万米ドル)

図103 がん発症率、2018年~2030年

図104 主要国動向

図105 アルゼンチンにおける化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測、2018年~2030年(百万米ドル)

図106 がん発症率、2018年~2030年

図107 ラテンアメリカその他の地域における化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図108 中東・アフリカ(MEA)地域における化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図109 主要国の動向

図110 南アフリカにおける化学療法誘発性好中球減少症(CIN)治療市場規模の見積もりおよび予測(2018年~2030年)(百万米ドル)

図111 がん発症率(2018年~2030年)

図112 主要国の動向

図113 サウジアラビアの化学療法誘発性好中球減少症(CIN)治療市場規模推計と予測(2018年~2030年、百万米ドル)

図114 がん発症率(2018年~2030年)

図115 主要国の動向

図116 アラブ首長国連邦(UAE)の化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図117 がん発症率、2018年~2030年

図118 主要国の動向

図119 クウェートにおける化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図120 がん発症率(2018年~2030年)

図121 MEA地域(残りの地域)における化学療法誘発性好中球減少症(CIN)治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図122 企業/競争分類

図123 戦略マッピング

| ※参考情報 化学療法誘発性好中球減少症とは、がんの化学療法が原因で血液中の好中球の数が減少する状態を指します。好中球は、体内の免疫反応を担う重要な白血球の一種であり、感染に対する防御機能を持っています。化学療法は腫瘍細胞を攻撃する一方で、正常な細胞にも影響を及ぼすため、好中球の減少が生じることがあります。この状態は、感染症のリスクを高めるため、早期の治療が重要です。 化学療法誘発性好中球減少症の種類には、主に二つのタイプがあります。一つ目は、急性好中球減少症です。このタイプは、化学療法の投与後すぐに好中球数が減少するもので、多くの場合、化学療法が行われてから数日以内に発症します。二つ目は、慢性好中球減少症です。こちらは、長期間にわたって好中球数が低下し、治療が必要になることもあります。慢性の場合、感染症のリスクが持続的に高まりますので、定期的な血液検査が求められることが多いです。 好中球減少症の治療には、いくつかのアプローチがあります。まず、最も一般的な治療法として、成長因子の使用が挙げられます。特に、好中球増殖因子(G-CSF)や顆粒球マクロファージコロニー刺激因子(GM-CSF)などが用いられます。これらは骨髄に作用し、好中球の生成を促進する役割があります。 また、感染予防も重要な治療の一環です。抗生物質の使用が推奨される場合もあり、特に好中球数が非常に低下している場合には、感染症が発症した際のリスクを軽減するために、予防的に抗生物質を投与されることがあります。さらに、感染症の兆候が見られた場合には、迅速な治療が求められます。 化学療法誘発性好中球減少症の患者に対しては、日常生活における注意喚起も行われます。例えば、衛生管理を徹底することや、密集した場所を避けることが推奨されます。また、けがや打撲のリスクを減らすため、注意深く行動することも大切です。食事については、洗浄が不十分な生鮮食品などを避けるようにすることが求められます。これらの対策を通じて、感染のリスクを少しでも低下させることが目的です。 最近では、治療法の進展も見られます。新しい薬剤開発により、従来の治療に加え、さまざまな治療オプションが提供されるようになっています。特に、分子標的療法や免疫療法の進展に伴い、癌治療に用いられる薬剤の副作用としての好中球減少が、より効果的に管理される可能性があります。 関連技術として、血液検査があります。定期的な血液検査により、好中球数をモニタリングすることで、早期発見と迅速な対応が可能になっています。また、進行した技術により、より正確な測定が行えるようになっており、患者の状態をより適切に把握する手助けとなっています。 このように、化学療法誘発性好中球減少症の治療は多角的アプローチがなされており、感染症の予防から新しい治療薬の開発まで幅広い分野での取り組みが行われています。今後も研究が進むことで、より安全かつ効果的な治療法が確立されることが期待されています。これにより、患者さんの生活の質を向上させることができるでしょう。 |