主要な動向には、アレルゲン回避から経口免疫療法や生物学的製剤などの積極的な治療法への移行が含まれ、患者の生活の質向上に貢献しています。市場は規制承認と研究開発の進展に伴い進化しており、安全で効果的なソリューションに焦点を当てています。この成長は、重要な健康ニーズに対応するダイナミックな業界が、イノベーションの大きな機会を秘めていることを反映しています。

Palforziaは、ピーナッツアレルギーに対するFDA承認初の経口免疫療法であり、アレルギー治療における重要な進歩を表しています。従来の回避戦略とは異なり、Palforziaはアレルギー反応の重症度を軽減することを目的とした制御された脱感作アプローチを提供します。この革新的な療法は臨床結果の改善を示し、特に北米で広く採用されています。2024年までに、地域内の対象小児患者の60.0%以上がこのような免疫療法に移行すると予測されています。市場の成長は、食品アレルギーの認識向上と診断技術の継続的な進歩によりさらに加速されており、これらが新たな効果的な治療ソリューションの需要を後押ししています。

ピーナッツアレルギー治療市場:パルフォルジアの影響と今後の展望

パルフォルジアの初期の成功は、制御された段階的な曝露によりアレルギー反応の重症度を軽減する能力に起因し、エピネフリンの緊急時のみの使用から大きな進歩を遂げました。2020年にFDA承認されたパルフォルジアは、患者遵守を改善する構造化された経口免疫療法プロトコルを導入し、長期的なアレルギー管理を目指す医療従事者や家族からの早期採用を促進しました。

しかし、臨床的な可能性にもかかわらず、パルフォルジアは商業的な課題に直面しています。ネスレは、Aimmune Therapeuticsを26億ドルで買収した後、販売成績の不振を受けて同薬を売却しました。構造化された投与プロトコルは遵守性を高めますが、頻繁なクリニック訪問と緊密なモニタリングの必要性が、市場浸透の障害となっています。

今後、Viaskin Peanut(非侵襲的なパッチベースの治療法)などの新興療法が、競争環境を再編する可能性があります。胃腸障害を懸念する患者への代替療法として、Viaskinは使用の容易さで注目されています。後期臨床試験で有望な結果を示しており、規制当局の承認が期待され、2030年までにピーナッツアレルギー治療市場を15~20%拡大する可能性があります。

この変化は、患者中心の多様化した治療法への市場の進化を浮き彫りにし、利便性、安全性、持続的な有効性を重視する傾向を強調しています。

パイプライン分析

ピーナッツアレルギー治療のパイプラインは活発で、経口免疫療法(OIT)の代替となる舌下免疫療法(SLIT)や、オマリズマブなどの生物学的製剤が含まれます。SLITはOITに比べて侵襲性が低く、第II相臨床試験で副作用の軽減が確認されています。生物学的製剤は免疫応答を調節し、アナフィラキシーのリスクを低減する可能性があります。

マイクロニードルパッチなどの新規デリバリーシステムも早期開発段階にあり、患者遵守の向上を期待されています。これらのイノベーションはアレルギーの重症度に応じた幅広い対応を可能にし、個人に合わせた治療アプローチへの移行を暗示しています。DBV TechnologiesのViaskin Peanutは、パッチベースの免疫療法として後期臨床試験で注目されており、Palforziaの非侵襲的代替療法として位置付けられています。

その承認が2030年までに市場を20~30%拡大する可能性があり、小児患者や利便性を求める患者層への訴求力が要因です。生物製剤と免疫療法を組み合わせた併用療法も、効果の向上と治療期間の短縮を目的として探索されています。この充実したパイプラインは、業界が未充足ニーズの解決とアレルギー患者の生活の質向上に注力していることを示しています。

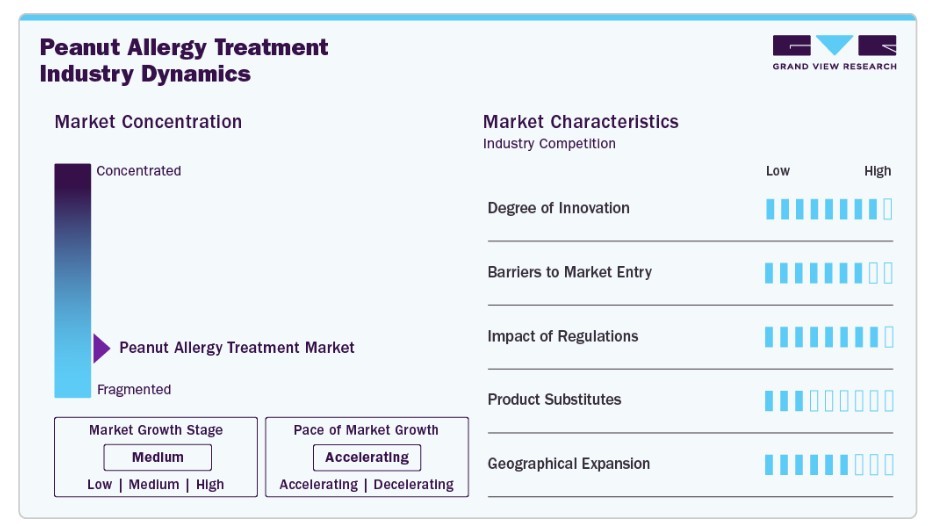

市場集中度と特徴

ピーナッツアレルギー治療市場は高度に集中しており、Aimmune TherapeuticsとDBV Technologiesが主要なプレイヤーとして主導しています。高い参入障壁が新規参入を阻害しており、主要企業は研究開発への大規模投資、複雑な臨床試験、厳格な製造要件により市場支配力を強化しています。これらの企業は、伝統的な緊急治療よりも安全で予防的な療法(免疫療法など)に焦点を当て、患者が求める長期的な解決策を提供することでイノベーションを推進しています。

FDAやEMAなどの規制枠組みは安全性と有効性を確保しますが、承認プロセスを長期化させ、市場安定化を後押ししています。この集中化は、競争が激化しつつもイノベーションを促進する環境を生み出し、企業はリーダーシップを維持するため研究開発に多額の投資を続けています。課題には、治療の副作用管理や投与量の均一化が挙げられ、既存製品の継続的な改善が求められています。

戦略的提携は市場動向を強化し、AimmuneとNestlé Health Scienceの提携がPalforziaのグローバル展開と資金調達を後押しする例が挙げられます。このような提携は、企業が多角的な販売網を活用し製品開発を加速するのを可能にし、技術的優位性が重要な市場において不可欠です。これらの提携は新興市場への参入を促進し、競争環境を拡大します。

成長の機会は、適応症の拡大と地理的展開、特にアレルギー意識が高まるアジア太平洋地域とラテンアメリカにあります。ただし、高コストと規制上の障壁がこれらの地域での浸透を制限する可能性があります。市場の集中した性質は、安定性とイノベーションのバランスを保ち、戦略的・技術的進歩を通じて持続的な拡大を可能にしています。

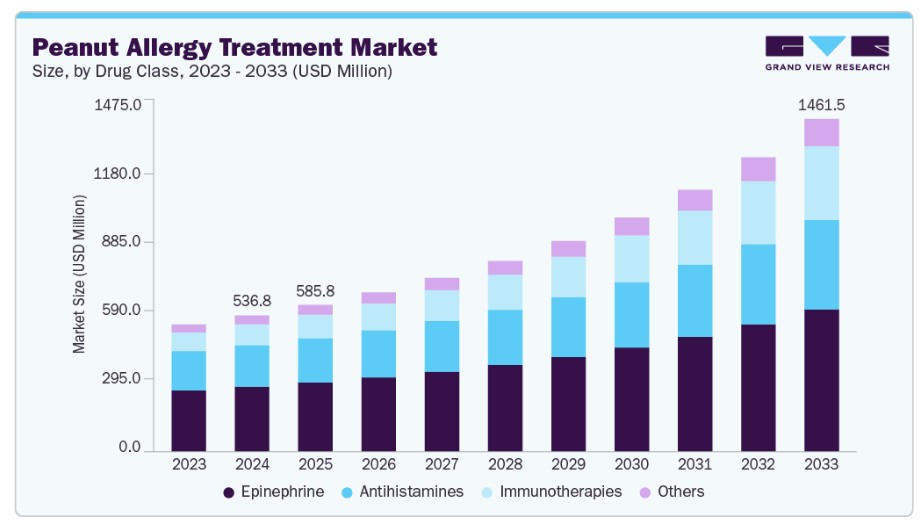

薬剤分類の洞察

エピネフリンは2024年に市場シェアの46.63%を占め、アナフィラキシーの主要な緊急治療薬としての役割を強調しています。抗ヒスタミン薬は軽度反応の管理に広く使用されており、パルフォルジアを含む免疫療法は長期的なアレルギー管理に潜在的な可能性を示しています。バイオロジクスなどの新興治療法は、分野における継続的なイノベーションを浮き彫りにしています。

ピーナッツアレルギー治療業界は進化しており、標的免疫応答療法の進展により、バイオロジクスが最も急速に成長するセグメントとして浮上しています。アレルギーの有病率の増加、特に小児における増加は、安全性と有効性を向上させる革新的な治療法への需要を後押ししています。業界プレイヤーは、経口免疫療法、ペプチドベースの療法、経皮免疫療法など、多様なソリューションの開発に注力し、アクセス性と患者順守の向上を図っています。研究協力と規制支援は次世代治療の加速を後押しし、アレルギー管理のより効果的な枠組みを形作っています。バイオテクノロジーの進展に伴い、市場は安定した成長を維持し、影響を受ける個人に改善された選択肢を提供すると予想されます。

投与経路の洞察

2024年に市場を支配したのは注射剤で、61.72%のシェアを占めました。これは、緊急時における迅速な効果に起因します。アナフィラキシー管理のゴールドスタンダードであるエピネフリン注射は、重度のアレルギー反応に対する即時的な緩和を保証しています。パロルジアのような免疫療法を含む経口療法は、長期的な脱感作戦略の採用拡大を反映しています。経口療法は注目を浴びていますが、注射剤に比べて効果の発現が遅い点が市場シェアの拡大を制限しています。

市場は経口療法が最も急速に成長しており、免疫療法の進歩と非侵襲的オプションへの患者ニーズが背景にあります。注射剤は緊急医療において不可欠ですが、予防療法へのシフトが今後の市場動向を再編すると予想されます。革新的な研究と新薬の開発は、治療のアクセス性を拡大し、ピーナッツアレルギー管理のためのより個別化されたソリューションを提供すると見込まれます。

流通チャネルの動向

2024年には病院薬局が55.46%のシェアを占め、医療監督下での初期免疫療法の投与や緊急時のエピネフリンの供給を担当しています。専門的なアレルギーケアにおける重要な役割に加え、高リスク患者管理のための医療システムとの統合が、そのリーダーシップを支えています。

小売薬局は市場最大のシェアを占め、広範なアクセス性と継続的な治療ニーズに対応できる点から、外来患者の主要な供給チャネルとなっています。

地域別動向

北米のピーナッツアレルギー治療市場は2024年に世界市場をリードし、37.31%の売上高シェアを占めました。このリーダーシップは主に米国に起因し、同国が地域の市場シェアの約85%を占めています。米国市場は、高度な医療インフラ、アレルギー意識の高さ、FDAなどの規制当局からの強力な支援に支えられています。Palforziaのような革新的な治療法の承認と採用が主要な要因となり、2024年までに適格な小児患者の60%以上が免疫療法に移行しました。さらに、カナダの拡大するアレルギー管理プログラムとメキシコの医療アクセス拡大が、地域の市場強さを後押ししています。北米市場は、継続的な研究開発投資と有利な償還政策に支えられ、2033年まで安定した年平均成長率(CAGR)で成長すると予測されています。

米国ピーナッツアレルギー治療市場動向

米国ピーナッツアレルギー治療業界は、強力な規制支援と免疫療法の広範な採用を背景に、支配的な地位を維持しています。高度なバイオロジクスの利用可能性と、小児アレルギー管理への注目が高まっていることが、市場動向を形作っています。学校と医療システムは治療プログラムの統合を積極的に進め、影響を受ける子供たちのアクセス拡大を可能にしています。研究協力と継続的な臨床試験は、治療アプローチの革新を促進し、同国のアレルギー治療におけるグローバルリーダーシップを強化しています。

市場拡大にもかかわらず、課題が残っています。生物学的製剤の治療コストの高さは、特に専門的な治療へのアクセスが限られる農村地域において、特定の層における手頃な価格の障壁となっています。保険カバーと支援プログラムは、これらの障壁を克服し、既存および新興療法の持続的な需要を確保する上で重要な役割を果たしています。今後、新製品の発売と治療適応の拡大が市場をさらに強化し、小児と成人患者双方に対応することで、米国がピーナッツアレルギー管理の先駆者としての地位を強化するでしょう。

欧州ピーナッツアレルギー治療市場動向

欧州のピーナッツアレルギー治療業界は、整備された医療システムと厳格なアレルギー管理ガイドラインを背景に、市場における主要なプレイヤーとしての地位を確立しています。同地域は研究開発、特に生物学的製剤分野に注力しており、免疫療法における主要なイノベーターとしての地位を確立しています。ドイツのピーナッツアレルギー治療業界は、アレルギー関連研究の進展をリードし、患者ニーズの変化に対応した新たな治療経路を確立しています。

イギリスピーナッツアレルギー治療業界は、アレルギーケアのアクセス向上を目的とした有利な医療政策に後押しされ、治療法への安定した需要を確保しています。フランスピーナッツアレルギー治療業界は、医療インフラへの投資が市場拡大をさらに支援する特徴を有しています。

欧州市場を形作る主要因の一つは、パーソナライズド医療への注目が高まっている点です。組み合わせ療法の進展が注目され、患者に治療効果を向上させる個別化されたアプローチを提供しています。しかし、欧州各国における医療格差は、市場浸透の均一化に課題をもたらしています。ドイツやフランスなどの大規模経済国がイノベーションを牽引する一方、小規模な国々は規制の複雑さや償還構造により、採用が遅れています。

市場成長を後押しするもう一つの主要なトレンドは、小児アレルギー治療に関する意識の高まりです。早期介入を促進する医療イニシアチブは、小児における免疫療法の採用を促進し、専門的な治療法への強い需要を生み出しています。政府支援の医療改革は、この成長を継続的に後押しし、異なる社会経済的層における包括的なカバー範囲と治療のアクセス拡大を確保しています。

今後、欧州は研究への継続的な投資と消費者教育の拡大により、ポジティブな成長軌道を維持すると予想されます。次世代バイオロジクスと革新的な治療法の開発に焦点を当てることで、持続的な拡大が実現し、欧州は世界的なピーナッツアレルギー管理の未来を形作る役割を強化していくでしょう。

アジア太平洋地域ピーナッツアレルギー治療市場動向

アジア太平洋地域のピーナッツアレルギー治療産業は、医療分野の革新的な進展を背景に、ピーナッツアレルギー治療市場で最も急速に成長する市場として浮上しています。アレルギー診断の増加、医療インフラの拡大、消費者意識の高まりが、新たな治療法の需要を後押ししています。日本などは、アレルギー患者の特有のニーズに対応する非侵襲的治療法の開発を先導し、日本のピーナッツアレルギー治療産業の成長を牽引しています。

中国のピーナッツアレルギー治療産業の成長は、医療セクターの急成長と中間層人口の増加により、高度な免疫療法の需要増加を牽引しています。インドの都市部では、意識向上キャンペーンと所得の増加により、治療の採用が拡大しています。政府支援のイニシアチブとグローバル製薬企業との戦略的提携は、次世代療法の導入を促進し、市場拡大のペースを加速させています。

有望な成長にもかかわらず、アジア太平洋地域はピーナッツアレルギー治療の普及を阻む規制上の課題に直面しています。医療政策の相違とインフラの不足は、特に農村部や医療サービスが不足する地域でのアクセスの一貫性を妨げています。しかし、地域医療提供者と国際企業との協力により、これらのギャップを埋める取り組みが進み、多様な人口層への治療オプションの拡大が促進されています。

さらに、小児アレルギー管理が注目され、専門的な療法の開発が急増しています。アジア太平洋地域は小児人口が大きな割合を占めるため、早期介入プログラムが市場拡大の焦点となっています。免疫療法研究への投資拡大は有望な未来を示しており、同地域はアレルギー治療のイノベーションの中核拠点として位置付けられています。

今後、アジア太平洋地域は技術革新と医療の近代化が進むことで、急速な成長勢いを維持すると予想されます。非侵襲的ソリューションの統合と市場アクセス性の向上は、ピーナッツアレルギー治療の進化する風景を形作る要因となるでしょう。

ラテンアメリカピーナッツアレルギー治療市場動向

ラテンアメリカのピーナッツアレルギー治療業界は、医療体制の改善と啓発プログラムの進展により、着実な進展を遂げています。ブラジルは、医療アクセスとアレルギー管理の向上を目的とした現代化戦略を実施し、主要なプレイヤーとして浮上しています。医師と患者への治療オプションに関する教育努力は、革新的な療法の採用拡大につながり、アレルギーケアのより構造化されたアプローチの確立に貢献しています。

経済的不安定性は、特にアルゼンチンやメキシコのような国において、治療のアクセス性を制限する要因となっています。政府主導のイニシアチブ、国際的な医療組織との協力などにより、医療インフラの拡大や新規療法の導入が進められ、これらの課題の緩和が開始されています。これらの取り組みが継続される中、市場はさらなる拡大が予想され、小児と成人のアレルギー患者双方への支援が強化される見込みです。

中東・アフリカ地域のアレルギー治療市場動向

中東・アフリカ地域のアレルギー治療市場は、アレルギーケアの変革により牽引されており、特にサウジアラビアの野心的な医療改革が中心となっています。ビジョン2033イニシアチブは、緊急アレルギー治療のアクセス改善に焦点を当て、医療技術とインフラへの大規模な投資を進めています。これらの取り組みは、免疫療法の採用拡大とアレルギー管理に関する患者教育の強化を後押ししています。

顕著な成長機会にもかかわらず、市場拡大はインフラの制限とコスト障壁により抑制されています。特に南アフリカやアラブ首長国連邦(UAE)などの新興市場ではこの傾向が顕著です。しかし、医療ツーリズムの増加と戦略的な医療投資が徐々にこれらの障壁を克服し、治療オプションへのアクセス拡大を促進しています。意識向上キャンペーンが浸透する中、地域は安定した成長を遂げ、ピーナッツアレルギー治療の進化する風景を形作る役割を強化しています。

主要なピーナッツアレルギー治療企業動向

Aimmune TherapeuticsはPalforziaをリードし、Nestléの資源を活用してグローバル展開と研究開発を推進しています。DBV TechnologiesはViaskin Peanutを開発し、非侵襲的投与に焦点を当てて市場シェアの獲得を目指しています。Sanofiはエピネフリン自動注射器で緊急治療分野を支配し、流通網の強化を重視しています。ALK-Abellóは舌下投与オプションを模索し、ニッチ市場の成長を狙っています。これらの企業は戦略的提携とパイプライン投資を通じて、イノベーションと競争を牽引しています。

主要なピーナッツアレルギー治療企業:

以下の企業は、ピーナッツアレルギー治療市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Aimmune Therapeutics (Nestlé Health Science)

- DBV Technologies

- Sanofi

- ALK-Abelló

- Prota Therapeutics

- Camallergy

- Aravax

- Genentech

最近の動向

- 2024年1月、DBV Technologiesは、ピーナッツアレルゲンに対する感作を徐々に軽減する非侵襲的なパッチ型免疫療法「Viaskin Peanut」のFDA承認の遅延を発表しました。当初2024年を予定していた承認プロセスは、追加の安全性試験を実施するため延長され、再提出は2026年を予定しています。

- 2024年3月、アイミューン・セラピューティクスはパルフォルジアの供給範囲を一部市場で拡大しましたが、日本での発売は未確認のままです。パルフォルジアは現在、ピーナッツアレルギーに対するFDA承認を受けた唯一の経口免疫療法であり、ピーナッツタンパク質への制御された曝露を通じて患者の耐性を構築するのを助けます。アジア太平洋地域での拡大が予想されていますが、日本への進出に関する公式な確認は提供されていません。

- 2024年10月、レジェネロンはピーナッツアレルギー治療の研究を継続し、新規バイオ医薬品開発ではなくデュピルマブに焦点を当てています。臨床試験では、デュピルマブがピーナッツ過敏症患者におけるアレルギー反応を軽減する可能性が示されています。レジェネロンは免疫療法の進展に引き続き取り組んでいますが、ピーナッツアレルギーを標的とした新規バイオ医薬品の発表はありません。

- 2024年12月、アラヴァックスはPVX108のフェーズII臨床試験を進展させましたが、欧州医薬品庁(EMA)が承認を優先審査中との報道は未確認です。PVX108は、直接的な曝露を必要とせずにピーナッツアレルゲンに対する免疫反応を改変するペプチドベースの免疫療法です。規制当局との協議は継続中で、試験結果は2026年までに期待されています。

グローバルピーナッツアレルギー治療市場レポートのセグメンテーション

このレポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルピーナッツアレルギー治療市場レポートを、薬剤分類、投与経路、販売チャネル、地域に基づいてセグメント化しています:

薬剤分類別見通し(売上高、米ドル百万、2021年~2033年)

- 抗ヒスタミン薬

- エピネフリン

- 免疫療法

- その他

投与経路別見通し(売上高、米ドル百万、2021年~2033年)

- 経口

- 注射

- その他

流通チャネル別見通し(売上高、百万ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

地域別見通し(売上高、百万ドル、2021年~2033年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 薬剤分類

1.2.2. 投与経路

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 ピーナッツアレルギー治療市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者パワー

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許期限切れ分析

3.3.5. 価格分析

第4章. ピーナッツアレルギー治療市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア、2024年および2033年

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2021年から2033年)(百万ドル)

4.4. 抗ヒスタミン薬

4.4.1. 抗ヒスタミン薬市場、2021年~2033年(百万ドル)

4.5. エピネフリン

4.5.1. エピネフリン市場、2021年~2033年(百万ドル)

4.6. 免疫療法

4.6.1. 免疫療法市場、2021年~2033年(百万ドル)

4.7. その他

4.7.1. その他市場、2021年~2033年(百万ドル)

第5章. ピーナッツアレルギー治療市場:投与経路別事業分析

5.1. 投与経路別市場シェア、2024年と2033年

5.2. 投与経路別セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(薬剤分類別)、2021年から2033年(百万米ドル)

5.4. 経口

5.4.1. 経口市場、2021年~2033年(百万ドル)

5.5. 注射剤

5.5.1. 注射剤市場、2021年~2033年(百万ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年 (USD百万)

第6章. ピーナッツアレルギー治療市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年と2033年

6.2. 流通チャネルセグメントダッシュボード

6.3. 市場規模と予測、およびトレンド分析(流通チャネル別)、2021年から2033年(USD百万)

6.4. 病院薬局

6.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章. ピーナッツアレルギー治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年~2033年:

7.4. 北米

7.4.1. 北米ピーナッツアレルギー治療市場推定値と予測、国別、2021年~2033年(百万ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国ピーナッツアレルギー治療市場推定値と予測(2021年~2033年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国ピーナッツアレルギー治療市場の見積もりおよび予測(2021年~2033年)(百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. イギリスピーナッツアレルギー治療市場規模予測(2021年~2033年、百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツのピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランスにおけるピーナッツアレルギー治療市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアのピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインのピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークのピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデンのピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェーのピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域ピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本のピーナッツアレルギー治療市場規模と予測(2021年~2033年) (米ドル百万)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国ピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インドのピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアのピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国ピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本のピーナッツアレルギー治療市場規模と予測(2021年~2033年)(百万ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国のピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカピーナッツアレルギー治療市場規模と予測(2017年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアのピーナッツアレルギー治療市場規模と予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. アラブ首長国連邦(UAE)のピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェートピーナッツアレルギー治療市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. Aimmune Therapeutics(Nestlé Health Science)

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. DBV Technologies

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. Sanofi

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. ALK-Abelló

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. プロタ・セラピューティクス

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. カマレルギー

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. アラヴァックス

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. アーチ・ファーマラボ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. ジェネンテック

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

表のリスト

表1 二次資料の一覧

表2 略語の一覧

表3 グローバルピーナッツアレルギー治療市場、地域別、2021年~2033年(百万ドル)

表4 グローバルピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表5 グローバルピーナッツアレルギー治療市場、販売チャネル別、2021年~2033年(百万ドル)

表6 北米ピーナッツアレルギー治療市場(国別)、2021年~2033年(百万ドル)

表7 北米ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表8 北米ピーナッツアレルギー治療市場(販売チャネル別)、2021年~2033年(百万ドル)

表9 米国ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表10 米国 ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表11 カナダピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表12 カナダピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表13 メキシコ ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表14 メキシコ ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表15 ヨーロッパのピーナッツアレルギー治療市場、国別、2021年~2033年(百万ドル)

表16 ヨーロッパのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表17 ヨーロッパのピーナッツアレルギー治療市場、販売チャネル別、2021年~2033年(百万ドル)

表18 イギリス ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万米ドル)

表19 イギリス ピーナッツアレルギー治療市場(流通チャネル別)、2021年~2033年(百万米ドル)

表20 ドイツ ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万米ドル)

表21 ドイツのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表22 フランスのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表23 フランス ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表24 イタリア ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万ドル)

表25 イタリア ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万ドル)

表26 スペインのピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表27 スペインのピーナッツアレルギー治療市場(販売チャネル別)、2021年~2033年(百万ドル)

表28 ノルウェーのピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表29 ノルウェーのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 デンマークのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表31 デンマークのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表32 スウェーデンのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表33 スウェーデンのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD 百万)

表34 アジア太平洋地域ピーナッツアレルギー治療市場、国別、2021年~2033年(USD 百万)

表35 アジア太平洋地域ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(USD 百万)

表36 アジア太平洋地域ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表37 日本ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表38 日本ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 中国のピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表40 中国のピーナッツアレルギー治療市場(販売チャネル別)、2021年~2033年(百万ドル)

表41 インドのピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表42 インドのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表43 オーストラリアのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表44 オーストラリアのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表45 韓国のピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表46 韓国のピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表47 タイのピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年(百万米ドル)

表48 タイのピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年(百万米ドル)

表49 ラテンアメリカピーナッツアレルギー治療市場、国別、2021年~2033年 (USD 百万)

表50 ラテンアメリカ ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年 (USD 百万)

表51 ラテンアメリカ ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD百万)

表52 ブラジルピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年 (USD百万)

表53 ブラジルピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD百万)

表54 アルゼンチンピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年 (USD 百万)

表55 アルゼンチン ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD 百万)

表56 中東・アフリカ ピーナッツアレルギー治療市場、国別、2021年~2033年 (USD 百万)

表57 中東・アフリカ地域 ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域 ピーナッツアレルギー治療市場(流通チャネル別)、2021年~2033年(百万米ドル)

表59 南アフリカ ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年 (USD百万)

表60 南アフリカ ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD百万)

表61 サウジアラビア ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年 (USD百万)

表62 サウジアラビア ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD 百万)

表63 アラブ首長国連邦(UAE)ピーナッツアレルギー治療市場、薬剤分類別、2021年~2033年 (USD 百万)

表64 アラブ首長国連邦(UAE)ピーナッツアレルギー治療市場、流通チャネル別、2021年~2033年 (USD 百万)

表65 クウェート ピーナッツアレルギー治療市場(薬剤分類別)、2021年~2033年(百万ドル)

表66 クウェート ピーナッツアレルギー治療市場(販売チャネル別)、2021年~2033年(百万ドル)

図表一覧

図1 ピーナッツアレルギー治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 ピーナッツアレルギー治療市場動向

図12 ピーナッツアレルギー治療市場:ポーターの5つの力分析

図13 ピーナッツアレルギー治療市場:PESTLE分析

図14 薬剤分類市場、2021年~2033年(百万ドル)

図15 抗ヒスタミン剤市場、2021年~2033年(百万ドル)

図16 エピネフリン市場、2021年~2033年(百万ドル)

図17 免疫療法市場、2021年~2033年(百万ドル)

図18 その他の市場、2021年~2033年(百万ドル)

図19 投与経路市場、2021年~2033年(百万ドル)

図20 経口市場、2021年~2033年(百万ドル)

図21 注射剤市場、2021年~2033年(百万ドル)

図22 その他市場、2021年~2033年(百万ドル)

図23 流通チャネル市場、2021年~2033年(百万ドル)

図24 病院薬局市場、2021年~2033年(百万ドル)

図25 小売薬局市場、2021年~2033年(百万ドル)

図26 その他市場、2021年~2033年 (USD百万)

図27 ピーナッツアレルギー治療市場売上高、地域別

図28 地域別市場動向:主要なポイント

図29 北米ピーナッツアレルギー治療市場、2021年~2033年(USD百万)

図30 米国国別動向

図31 米国ピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図32 カナダ国別動向

図33 カナダピーナッツアレルギー治療市場、2021年~2033年 (百万米ドル)

図34 メキシコ国別動向

図35 メキシコピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図36 欧州ピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図37 イギリス国別動向

図38 イギリスピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図39 ドイツ国別動向

図40 ドイツのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図41 フランスの国別動向

図42 フランスのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図43 イタリアの市場動向

図44 イタリアのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図45 スペインの市場動向

図46 スペインのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図47 ノルウェーの市場動向

図48 ノルウェーのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図49 スウェーデンの市場動向

図50 スウェーデン ピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図51 デンマークの国別動向

図52 デンマーク ピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図53 アジア太平洋地域 ピーナッツアレルギー治療市場、2021年~2033年 (USD百万)

図54 日本の市場動向

図55 日本のピーナッツアレルギー治療市場、2021年~2033年(USD百万)

図56 中国の市場動向

図57 中国のピーナッツアレルギー治療市場、2021年~2033年(USD百万)

図58 インドの市場動向

図59 インドのピーナッツアレルギー治療市場、2021年~2033年(百万ドル)

図60 オーストラリアの市場動向

図61 オーストラリアのピーナッツアレルギー治療市場、2021年~2033年 (百万米ドル)

図62 韓国の動向

図63 韓国のピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図64 タイの動向

図65 タイのピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図66 ラテンアメリカピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図67 ブラジル国別動向

図68 ブラジルのピーナッツアレルギー治療市場、2021年~2033年 (USD百万)

図69 アルゼンチン国別動向

図70 アルゼンチンピーナッツアレルギー治療市場、2021年~2033年 (USD百万)

図71 MEAピーナッツアレルギー治療市場、2021年~2033年 (USD百万)

図72 南アフリカ共和国国別動向

図73 南アフリカ共和国ピーナッツアレルギー治療市場、2021年~2033年 (USD百万)

図74 サウジアラビアの市場動向

図75 サウジアラビアのピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図76 アラブ首長国連邦(UAE)の市場動向

図77 アラブ首長国連邦(UAE)のピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図78 クウェートの市場動向

図79 クウェートピーナッツアレルギー治療市場、2021年~2033年(百万米ドル)

図80 企業分類

図81 企業市場ポジション分析

図82 戦略的フレームワーク

| ※参考情報 ピーナッツアレルギーは、ピーナッツに対して免疫系が過剰に反応し、さまざまなアレルギー症状を引き起こす状態です。このアレルギーは、特に子供に多く見られ、重篤な場合にはアナフィラキシーショックを引き起こすこともあります。現在、ピーナッツアレルギーの治療法はさまざまな研究が行われています。 ピーナッツアレルギーの治療法には、主に以下の種類があります。 まず第一の治療法として、免疫療法が挙げられます。免疫療法は、少量のアレルゲンを体内に取り入れ、徐々にその量を増やすことで、体の免疫系を慣らしていく方法です。これにより、アレルギー反応を軽減することを目的としています。具体的には、ピーナッツを含んだ食べ物や粉末を少量から摂取し、アレルギーを持つ体が培養した免疫反応に適応していくという仕組みです。 次に、薬物療法が存在します。主にアナフィラキシー反応が起こった際に使用されるエピネフリン自動注射器が代表的です。この薬は、急激なアレルギー反応を抑えるために、迅速に体内に投与され、生命を救う可能性があります。なぜなら、アナフィラキシーは命に関わる反応であるため、即座の対応が求められるからです。 また、最近では「経口免疫療法」が注目されています。この方法では、ピーナッツ由来の製品を少量から食べ始め、徐々に摂取量を増やすことで、体がピーナッツに対して耐性を持つようにすることを目指します。過去の研究では、経口免疫療法により多くの患者が効果を実感した報告があり、今後も研究が進むことが期待されています。 さらに、治療の幅を広げる新たなアプローチとして、遺伝子治療の可能性も示唆されています。これにより、アレルギー反応を引き起こす特定の遺伝子をターゲットにすることで、根本的な治療が可能となる可能性があります。遺伝子治療はまだ研究段階にありますが、将来的にはアレルギーの根治が期待されています。 ピーナッツアレルギーの治療法は個々の患者によって異なるため、適切な治療を受けることが重要です。特に免疫療法はすべての人に適用できるわけではなく、医師による評価が必要です。また、患者の年齢や症状の重さ、生活習慣などを考慮に入れた治療計画が求められます。 加えて、アレルギー対策として生活習慣の改善や、他の食材との組み合わせによる食事療法も考慮することが重要です。特に、ピーナッツを含む食品が多く存在するため、日常生活におけるアレルゲンの回避は非常に重要です。 ピーナッツアレルギーに関連する技術としては、アレルゲン検出技術が挙げられます。食品の成分を迅速に分析できる技術が進歩しており、特にアレルギーを引き起こす可能性がある成分を特定するための簡単なテストキットなどが商業化されています。これにより、消費者は自分の食べる食品が安全かどうかを把握しやすくなります。 今後、ピーナッツアレルギーの研究はさらに進展し、より多くの治療法や予防法が開発されることが期待されます。治療法の選択肢が増えることで、アレルギーを持つ人々の生活の質が向上することが望まれます。患者自身がアレルギーの理解を深めることや、医療従事者との連携を強化することができれば、ピーナッツアレルギーの管理がより効果的になるでしょう。 |