閉経後骨粗鬆症の治療法に対する需要は、骨量の減少を予防し、骨骨折のリスクを低減し、骨密度を改善する効果に支えられています。骨粗鬆症のリスクは閉経期に著しく増加し、世界中で60歳以上の女性の約10人に1人が影響を受け、この段階で最大20%の骨量減少を経験するとの研究結果があります。さらに、国際更年期学会(IMS)によると、50歳以上の女性の3人に1人が骨粗鬆症関連骨折を報告しています。ホルモンバランスの乱れ、長期的な薬物使用、関節リウマチなどの疾患が、標的療法の必要性増加に寄与しています。製薬企業は、モノクローナル抗体や選択的エストロゲン受容体モジュレーターなど、有効性と患者アウトカムの向上を目的とした先進的な治療オプションの開発に注力しています。経口剤、注射剤、静脈内投与剤などの多様な製剤の選択肢は、患者の個々の医療ニーズに合わせた治療選択肢を提供しています。研究開発への医療投資の拡大と骨粗鬆症管理の意識向上は、市場拡大をさらに後押ししています。

閉経後骨粗鬆症の早期発見と適切な介入は、市場成長に不可欠です。製薬研究の進展、新たな薬剤製剤や投与方法の改善は、治療効果を向上させます。さらに、医療技術の進歩は患者が骨粗鬆症治療にアクセスしやすくし、疾患管理の向上に貢献しています。政府の取り組みや民間団体は、世界更年期デーや世界骨粗鬆症デーなどのキャンペーンを通じて、骨粗鬆症管理の課題啓発に重要な役割を果たしています。さらに、アジア太平洋骨粗鬆症コンソーシアム(APCO)の疾患スクリーニングと治療に関するガイドラインなど、国際的な取り組みは標準化された臨床実践を支援しています。高齢化が進む世界人口と治療オプションの継続的な改善により、予測期間中に市場は安定した成長を遂げると予想されています。

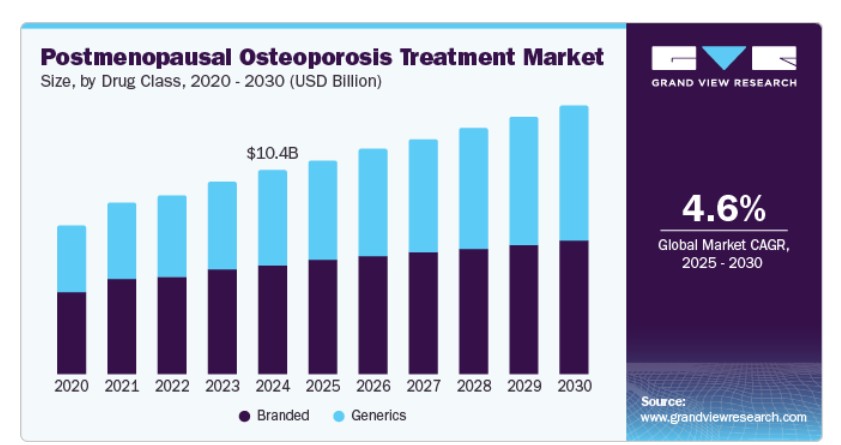

薬剤分類別動向

ブランド骨粗鬆症薬が市場を支配し、2024年に54.0%のシェアを占めました。これらの薬剤は、その有効性が証明されていること、規制当局の承認を取得していること、および市場での強い存在感から広く使用されています。研究開発への投資増加により、先進的な製剤が導入され、その採用がさらに促進されています。主要な製薬企業が保有する革新的な治療法(例:モノクローナル抗体、選択的エストロゲン受容体モジュレーター(SERMs)、ビスフォスフォネート)の特許は、ジェネリック医薬品の競争を制限することで、ブランド医薬品の持続的な優位性を支えています。強力なマーケティング戦略、医師の好み、ブランド忠誠心は、これらの医薬品の市場存在感をさらに強化しています。骨粗鬆症治療の認識の高まりと処方選択に影響を与える規制要因により、ブランド医薬品の需要は引き続き堅調に推移すると予想されます。

ジェネリック骨粗鬆症治療薬は、予測期間中に最も高い年平均成長率(CAGR)6.0%を記録すると見込まれています。研究開発費と特許費の削減により、ジェネリック医薬品の供給が拡大し、患者と医療提供者にとってより手頃な選択肢となっています。製造コストの低下とジェネリック医薬品の促進を目的とした政府規制が、その需要拡大に寄与しています。多くの公的医療機関がジェネリック医薬品を優先しているため、市場拡大がさらに後押しされています。コスト効果の高い治療オプションへの意識の高まりにより、ジェネリック医薬品セグメントは今後数年間で安定した成長を遂げると予想されています。

タイプ別分析

ビスフォスフォネートが2024年に市場を支配しました。これらの薬剤は、骨密度減少の抑制と骨折リスクの低減に効果的であるため、骨粗鬆症治療に広く使用されています。骨吸収を抑制し骨密度を向上させる能力から、医療提供者にとって好ましい選択肢となっています。経口剤と注射剤の両方の製剤が利用可能であるため、患者様の好みや服薬遵守性に合わせた治療の柔軟性を提供しています。薬効の向上と副作用の軽減を目的とした研究開発の継続的な取り組みが、このセグメントの成長をさらに後押ししています。さらに、確立された臨床ガイドラインと医師の熟知度が、骨粗鬆症管理におけるビスフォスフォネートの継続的な採用を促進しています。

ランクリガンド阻害剤は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。その採用拡大は、骨吸収を抑制する標的機序により骨密度を効果的に減少させる点に起因します。これらの薬剤は、特に重度の骨粗鬆症患者において骨密度を大幅に改善し、骨折を予防してきました。高度な治療オプションへの認識の高まりと、薬剤の有効性と安全性を向上させるための継続的な研究が、セグメントの拡大を後押ししています。さらに、長時間作用型製剤の可用性と患者に優しい投与スケジュールが、ランクリガンド阻害剤の需要をさらに促進し、閉経後骨粗鬆症治療における主要な治療選択肢として位置付けています。

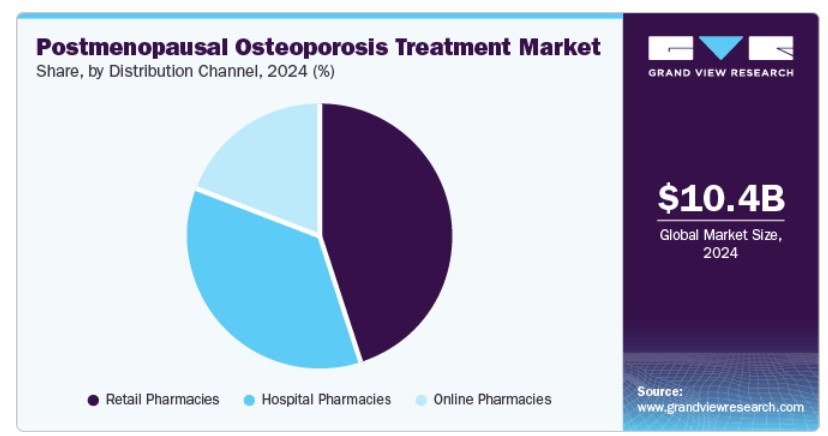

流通チャネルの洞察

小売薬局は2024年に市場を支配しました。高齢人口の増加と骨粗鬆症の有病率の上昇が、この流通チャネルを通じた薬剤需要の主要な要因となっています。小売薬局は、特に継続的な薬物管理が必要な高齢者患者にとって、骨粗鬆症治療への利便性の高いアクセスを提供しています。広範な店舗網、患者への個別対応、処方管理サービスが、その市場優位性をさらに強化しています。さらに、薬剤師の相談サービスや服薬遵守プログラムの可用性は、患者の服薬遵守を向上させ、小売薬局の骨粗鬆症治療における役割を強化しています。

オンライン薬局は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。医薬品業界におけるeコマースプラットフォームの採用拡大と、自宅配送サービスの利便性が、オンラインでの医薬品購入需要を後押ししています。競争力のある価格設定、割引、サブスクリプションベースの医薬品プランは、患者がオンラインチャネルを選択する要因となっています。さらに、デジタルヘルスケアソリューションの進展とテレメディシンに対する規制支援がオンライン薬局の拡大を後押しし、閉経後骨粗鬆症治療市場における新興の流通チャネルとして位置付けられています。

地域別動向

北米の閉経後骨粗鬆症治療市場は、2024年に39.4%のシェアを占め、閉経後骨粗鬆症治療業界を支配しています。主要な製薬企業、広範な研究イニシアチブ、および閉経後女性における骨粗鬆症治療への高い意識が、地域の強い市場ポジションを後押ししています。米国予防サービスタスクフォース(USPSTF)は、65歳以上の女性および65歳未満の閉経後女性で追加のリスク要因を有する女性に対し、定期的な骨粗鬆症スクリーニングを推奨し、早期診断と適切な治療を保証しています。さらに、骨健康と骨粗鬆症財団(BHOF)は、女性の骨健康をターゲットにした啓発キャンペーンを積極的に展開し、生活習慣の改善と予防措置を強調して骨粗鬆症関連骨折の減少を促進しています。政府支援のイニシアチブと患者支援団体は、教育と治療のアクセス性をさらに支援し、地域の市場成長を強化しています。

米国閉経後骨粗鬆症治療市場動向

米国閉経後骨粗鬆症治療市場は地域を支配し、2024年に90.9%のシェアを占めました。同国の市場地位は、新規治療オプションへの投資を行う主要製薬企業と、閉経後女性における骨粗鬆症管理を支援する堅固な医療政策により強化されています。例えば、米国連邦政府の医療保険プログラムであるメディケア・パートBは、対象者に対し24ヶ月ごとに骨密度検査をカバーし、早期診断と予防医療へのアクセスを拡大しています。さらに、骨健康と骨粗鬆症財団(BHOF)は骨粗鬆症の認知向上を積極的に推進し、女性向けにカスタマイズされた教育リソースを提供し、早期発見と生活習慣の改善の重要性を強調しています。有利な償還政策、広範な研究イニシアチブ、および確立された医療インフラは、同国の市場をさらに拡大しています。

ヨーロッパの閉経後骨粗鬆症治療市場動向

ヨーロッパの閉経後骨粗鬆症治療市場は、骨粗鬆症管理の意識向上と閉経後女性における先進治療法の採用拡大を背景に拡大しています。同地域の確立された製薬業界に加え、早期診断と治療アクセス促進を目的とした政府の取り組みが市場成長に寄与しています。国際骨粗鬆症財団(IOF)は、女性における骨粗鬆症関連骨折の減少を目的とした予防戦略と生活習慣の改善を促進する啓発キャンペーンを積極的に支援しています。骨粗鬆症のスクリーニングプログラムの強化、患者教育の改善、償還政策の拡大は、骨粗鬆症治療薬の採用をさらに後押ししています。さらに、研究機関と製薬企業との連携が革新的な療法の開発を促進しています。ドイツ、フランス、イギリスなどの国は、強力な医療インフラと骨粗鬆症治療の継続的な進歩を背景に、市場拡大において重要な役割を果たしています。

アジア太平洋地域における閉経後骨粗鬆症治療市場動向

アジア太平洋地域の閉経後骨粗鬆症治療市場は、予測期間中に5.4%の最高CAGRで成長すると予測されています。この成長は、骨粗鬆症の認識向上、新興経済国における医療アクセス改善、急速な人口高齢化に起因しています。中国、インド、日本などの国々は、医療インフラへの投資と骨粗鬆症スクリーニングプログラムの拡大を進め、診断率と治療導入率の向上を実現しています。政府の安価な治療オプション促進策や製薬会社と医療提供者間の連携は、市場成長をさらに後押しし、アジア太平洋地域を閉経後骨粗鬆症治療業界の主要地域として位置付けています。

中国閉経後骨粗鬆症治療市場は2024年にアジア太平洋地域で20.4%のシェアを占め、最大市場となっています。市場成長は主に高齢化社会の進展により、閉経後女性における骨粗鬆症の発症率上昇が要因です。医療費の増加、骨粗鬆症の診断に対する意識の高まり、治療オプションへのアクセス改善がさらに拡大を後押ししています。政府の医療インフラ強化や保険カバー範囲の拡大は、患者へのアクセス向上に貢献しています。さらに、国内の製薬企業がバイオシミラーや革新的な療法への投資を拡大することで、競争環境が強化されています。コスト効果の高い治療ソリューションの提供に向けた継続的な取り組みにより、中国は閉経後骨粗鬆症治療業界の主要なプレイヤーとしての地位を維持しています。

主要な閉経後骨粗鬆症治療企業動向

市場で主要な企業には、アムジェン・インク、イーライ・リリー・アンド・カンパニー、メルク・アンド・カンパニー・インクなどが挙げられます。これらの企業は、新製品の発売、提携、その他の戦略を採用することで市場存在感を拡大しています。

- アムジェン・インクは、閉経後骨粗鬆症治療市場における主要なプレイヤーであり、骨の健康を改善し骨折リスクを低減する革新的な治療ソリューションを提供しています。同社は、骨吸収を標的とし骨密度を向上させる生物学的療法の開発に注力し、骨粗鬆症患者のニーズに対応しています。強力な研究開発能力と治療オプションの向上へのコミットメントが、同社の市場存在感を強化しています。アムジェン社は、戦略的な投資と提携を通じて製品ポートフォリオを拡大し、閉経後骨粗鬆症治療業界の成長に貢献しています。

- イーライリリー・アンド・カンパニーは、閉経後骨粗鬆症治療業界の主要なプレイヤーであり、骨の健康を改善する医薬品ソリューションを提供しています。同社は、骨の強度をサポートし、骨粗鬆症の進行を抑制する革新的な治療法の開発に注力しています。研究開発に重点を置くイーライリリー・アンド・カンパニーは、効果的な患者ケアと治療のアクセス拡大を実現するため、治療オプションの進化を継続しています。

主要な閉経後骨粗鬆症治療企業:

以下の企業は、閉経後骨粗鬆症治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Teva Pharmaceuticals Industries Ltd.

- Pfizer Inc.

- Merck & Co.

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc.

- Cipla.

- Amgen Inc.

- F. Hoffmann-La Roche Ltd.

Recent Developments

- In November 2023, テバ・ファーマシューティカルズは、米国でフォルテオ(テリパラチド注射液)のジェネリック医薬品についてFDAの承認を取得しました。この承認により、テバは閉経後骨粗鬆症治療市場における存在感を拡大し、閉経後の女性、原発性または低ゴナドトロピン性骨粗鬆症の男性、および骨折リスクの高いグルココルチコイド誘発性骨粗鬆症の患者に対する治療選択肢を提供することになりました。このジェネリック製剤の供給開始は、骨粗鬆症治療を必要とする患者のアクセス向上に寄与すると期待されています。

- 2023年6月、ファイザーは2020年5月の自主回収の原因となった包装問題に対応し、DUAVEE(結合型エストロゲン/バゼドキセフェン)を米国市場に再発売しました。回収は包装に関する問題のみが原因であり、製品の有効性や安全性には影響はありませんでした。同社は製品の有効期間中の安定性を確保するため、包装の改良を実施しました。DUAVEEは、米国食品医薬品局(FDA)により、更年期に伴う中等度から重度の血管運動症状(ほてりなど)の治療および閉経後骨粗鬆症の予防に承認されています。

グローバル閉経後骨粗鬆症治療市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル閉経後骨粗鬆症治療市場レポートを、薬剤分類、タイプ、販売チャネル、地域に基づいてセグメント化しています:

薬剤クラス別見通し(売上高、米ドル百万、2018年~2030年)

- ブランド品

- ジェネリック

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ビスフォスフォネート

- 副甲状腺ホルモン療法

- カルシトニン

- 選択的エストロゲン阻害剤モジュレーター(SERM)

- ランク リガンド阻害剤

- その他の製品

流通チャネル(売上高、百万ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 薬剤分類

1.2.2. タイプ

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章. 閉経後骨粗鬆症治療市場の変化要因、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章. 閉経後骨粗鬆症治療市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア(2024年および2030年)

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2018年から2030年)(百万米ドル)

4.4. ブランド

4.4.1. ブランド市場、2018年~2030年(百万ドル)

4.5. ジェネリック

4.5.1. ジェネリック市場、2018年~2030年(百万ドル)

第5章. 閉経後骨粗鬆症治療市場:タイプ別事業分析

5.1. タイプ別市場シェア、2024年と2030年

5.2. タイプ別セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(タイプ別)、2018年から2030年(百万ドル)

5.4. ビスフォスフォネート

5.4.1. ビスフォスフォネート市場、2018年~2030年(百万ドル)

5.5. パラソルモン療法

5.5.1. パラソルモン療法市場、2018年~2030年(百万ドル)

5.6. カルシトニン

5.6.1. カルシトニン市場、2018年~2030年(百万ドル)

5.7. 選択的エストロゲン阻害モジュレーター (SERM)

5.7.1. 選択的エストロゲン阻害剤モジュレーター(SERM)市場、2018年~2030年(百万米ドル)

5.8. ランクリガンド阻害剤

5.8.1. ランクリガンド阻害剤市場、2018年~2030年 (USD百万)

5.9. その他の製品

5.9.1. その他の製品市場、2018年~2030年 (USD百万)

第6章. 閉経後骨粗鬆症治療市場:流通チャネル事業分析

6.1. 流通チャネル市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模、予測、およびトレンド分析、2018年から2030年(百万ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(百万ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(百万ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2018年~2030年(百万ドル)

第7章. 閉経後骨粗鬆症治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米閉経後骨粗鬆症治療市場推定値と予測、国別、2018年~2030年(百万ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. 米国閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ閉経後骨粗鬆症治療市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競合分析

7.4.4.4. メキシコ閉経後骨粗鬆症治療市場規模と予測(2018年~2030年)(百万ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ閉経後骨粗鬆症治療市場規模と予測(国別、2018年~2030年)(百万ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. イギリス閉経後骨粗鬆症治療市場規模と予測(2018年~2030年) (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合分析

7.5.3.4. ドイツの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年)(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年)(百万ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインの閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. ノルウェーの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマークの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. スウェーデン閉経後骨粗鬆症治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域閉経後骨粗鬆症治療市場規模推計と予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の閉経後骨粗鬆症治療市場規模と予測(2018年~2030年)(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み

7.6.5.3. 競合分析

7.6.5.4. 韓国の閉経後骨粗鬆症治療市場規模と予測(2018年~2030年) (百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み

7.6.6.3. 競合分析

7.6.6.4. オーストラリアの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年)(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイの閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ閉経後骨粗鬆症治療市場規模予測(国別)、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル閉経後骨粗鬆症治療市場規模予測(2018年~2030年) (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競合分析

7.7.3.4. アルゼンチン閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.8. MEA

7.8.1. MEA閉経後骨粗鬆症治療市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ 閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアの閉経後骨粗鬆症治療市場規模と予測(2018年~2030年、米ドル百万)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)の閉経後骨粗鬆症治療市場規模予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート閉経後骨粗鬆症治療市場規模予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. アムジェン・インク.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. エリ・リリー・アンド・カンパニー

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. メルク・アンド・カンパニー・インク

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. ノバルティスAG

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. ファイザー・インク

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. アッヴィ・インク

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. シプラ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. Teva Pharmaceutical Industries Ltd.

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. F. Hoffmann-La Roche Ltd.

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル閉経後骨粗鬆症治療市場(地域別)、2018年~2030年(百万ドル)

表4 グローバル閉経後骨粗鬆症治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表5 グローバル閉経後骨粗鬆症治療市場(製品タイプ別)、2018年~2030年(百万ドル)

表6 グローバル閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表7 北米閉経後骨粗鬆症治療市場、国別、2018年~2030年(百万米ドル)

表8 北米閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表9 北米閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表10 北米閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万ドル)

表11 米国閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表12 米国閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表13 米国閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万ドル)

表14 カナダ閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表15 カナダ閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表16 カナダ閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表17 メキシコ閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表18 メキシコ閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表19 メキシコ閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年 (USD百万)

表20 ヨーロッパ閉経後骨粗鬆症治療市場、国別、2018年~2030年(USD百万)

表21 ヨーロッパ 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表22 ヨーロッパ 閉経後骨粗鬆症治療市場、種類別、2018年~2030年 (USD百万)

表23 欧州閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(USD百万)

表24 イギリス閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(USD百万)

表25 イギリス閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表26 イギリス閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表27 ドイツの閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表28 ドイツの閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年(百万米ドル)

表29 ドイツの閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年 (USD百万)

表30 フランス 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表31 フランス 閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年 (USD百万)

表32 フランス 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万ドル)

表33 イタリア 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表34 イタリア 閉経後骨粗鬆症治療市場、種類別、2018年~2030年(USD百万)

表35 イタリア 閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(USD百万)

表36 スペイン 閉経後骨粗鬆症治療市場、薬剤分類別、 2018 – 2030(米ドル百万)

表37 スペインの閉経後骨粗鬆症治療市場、種類別、2018 – 2030(米ドル百万)

表38 スペインの閉経後骨粗鬆症治療市場、流通チャネル別、2018 – 2030(米ドル百万)

表39 ノルウェー 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表40 ノルウェー 閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表41 ノルウェー 閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年 (USD百万)

表42 デンマーク 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表43 デンマーク 閉経後骨粗鬆症治療市場、種類別、2018年~2030年 (USD百万)

表44 デンマーク 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年 (USD百万)

表45 スウェーデン 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表46 スウェーデン 閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年 (USD百万)

表47 スウェーデン 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 閉経後骨粗鬆症治療市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 閉経後骨粗鬆症治療市場、薬剤分類別、 2018 – 2030(米ドル百万)

表50 アジア太平洋地域 閉経後骨粗鬆症治療市場、種類別、2018 – 2030(米ドル百万)

表51 アジア太平洋地域 閉経後骨粗鬆症治療市場、流通チャネル別、2018 – 2030 (百万ドル)

表52 日本の閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万ドル)

表53 日本の閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表54 日本の閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万ドル)

表55 中国の閉経後骨粗鬆症治療市場、薬剤分類別、2018年 – 2030年(百万ドル)

表56 中国閉経後骨粗鬆症治療市場、種類別、2018年 – 2030年(百万ドル)

表57 中国閉経後骨粗鬆症治療市場、流通チャネル別、2018年 – 2030年 (USD百万)

表58 インドの閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表59 インドの閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表60 インドの閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表61 オーストラリアの閉経後骨粗鬆症治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表62 オーストラリアの閉経後骨粗鬆症治療市場(製品タイプ別)、2018年~2030年(百万米ドル)

表63 オーストラリアの閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表64 韓国の閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表65 韓国 閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表66 韓国 閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表67 タイの閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表68 タイの閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年 (USD百万)

表69 タイの閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年 (USD百万)

表70 ラテンアメリカにおける閉経後骨粗鬆症治療市場、国別、2018年~2030年 (USD百万)

表71 ラテンアメリカ閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表72 ラテンアメリカ閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年 (USD百万)

表74 ブラジル閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(USD百万)

表75 ブラジル閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年(USD百万)

表76 ブラジル 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表77 アルゼンチン 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表78 アルゼンチン閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表79 アルゼンチン閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万米ドル)

表80 中東・アフリカ 閉経後骨粗鬆症治療市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表82 中東・アフリカ 閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万米ドル)

表83 中東・アフリカ 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 南アフリカ 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年 (USD百万)

表85 南アフリカ 閉経後骨粗鬆症治療市場、種類別、2018年~2030年(USD百万)

表86 南アフリカ 閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(USD百万)

表87 サウジアラビアの閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表88 サウジアラビアの閉経後骨粗鬆症治療市場、製品タイプ別、2018年~2030年 (USD百万)

表89 サウジアラビア 閉経後骨粗鬆症治療市場、流通チャネル別、2018年~2030年(USD百万)

表90 アラブ首長国連邦 閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(USD百万)

表91 アラブ首長国連邦(UAE)閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表92 アラブ首長国連邦(UAE)閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年 (USD百万)

表93 クウェート閉経後骨粗鬆症治療市場、薬剤分類別、2018年~2030年(USD百万)

表94 クウェート閉経後骨粗鬆症治療市場、種類別、2018年~2030年(百万ドル)

表95 クウェート閉経後骨粗鬆症治療市場、販売チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 閉経後骨粗鬆症治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量(薬剤分類)

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 薬剤分類、種類、および流通チャネルの展望(百万米ドル)

図10 競争環境

図11 閉経後骨粗鬆症治療市場動向

図12 閉経後骨粗鬆症治療市場:ポーターの5つの力分析

図13 閉経後骨粗鬆症治療市場:PESTLE分析

図14 閉経後骨粗鬆症治療市場:薬剤クラスセグメントダッシュボード

図15 閉経後骨粗鬆症治療市場:薬剤クラス市場シェア分析、2024年と2030年

図16 ブランド市場、2018年~2030年(百万ドル)

図17 ジェネリック市場、2018年~2030年 (USD百万)

図18 閉経後骨粗鬆症治療市場:タイプセグメントダッシュボード

図19 閉経後骨粗鬆症治療市場:タイプ市場シェア分析、2024年と2030年

図20 ビスフォスフォネート市場、2018年~2030年(百万ドル)

図21 パラソルモン療法市場、2018年~2030年(百万ドル)

図22 カルシトニン市場、2018年~2030年(百万ドル)

図23 選択的エストロゲン受容体モジュレーター(SERM)市場、2018年~2030年(百万ドル)

図24 ランクリガンド阻害剤市場、2018年~2030年(百万ドル)

図25 その他の製品市場、2018年~2030年(百万ドル)

図26 閉経後骨粗鬆症治療市場:流通チャネルセグメントダッシュボード

図27 閉経後骨粗鬆症治療市場:流通チャネル市場シェア分析、2024年と2030年

図28 病院薬局市場、2018年~2030年(百万ドル)

図29 小売薬局市場、2018年~2030年(百万ドル)

図30 オンライン薬局市場、2018年~2030年(百万ドル)

図31 閉経後骨粗鬆症治療市場収益、地域別

図32 地域別市場:主要なポイント

図33 地域別市場:主要なポイント

図34 北米閉経後骨粗鬆症治療市場、2018年~2030年(百万ドル)

図35 米国国別動向

図36 米国閉経後骨粗鬆症治療市場、2018年~2030年(米ドル百万)

図37 カナダ国別動向

図38 カナダ閉経後骨粗鬆症治療市場、2018年~2030年(米ドル百万)

図39 メキシコ市場動向

図40 メキシコ閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図41 欧州閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図42 イギリス国別動向

図43 イギリス閉経後骨粗鬆症治療市場、2018年~2030年(百万ドル)

図44 ドイツ国別動向

図45 ドイツ閉経後骨粗鬆症治療市場、2018年~2030年(百万ドル)

図46 フランス国別動向

図47 フランス 閉経後骨粗鬆症治療市場、2018年~2030年(百万ドル)

図48 イタリアの市場動向

図49 イタリア 閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図50 スペインの市場動向

図51 スペインの閉経後骨粗鬆症治療市場、2018年~2030年(USD百万)

図52 ノルウェーの市場動向

図53 ノルウェーの閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図54 スウェーデンの国別動向

図55 スウェーデンの閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図56 デンマークの国別動向

図57 デンマークの閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図58 アジア太平洋地域閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図59 日本の市場動向

図60 日本の閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図61 中国の市場動向

図62 中国の閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図63 インドの市場動向

図64 インドの閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図65 オーストラリアの市場動向

図66 オーストラリアの閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図67 韓国の市場動向

図68 韓国の閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図69 タイの市場動向

図70 タイの閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図71 ラテンアメリカ閉経後骨粗鬆症治療市場、2018年~2030年 (USD百万)

図72 ブラジル国別動向

図73 ブラジル閉経後骨粗鬆症治療市場、2018年~2030年(USD百万)

図74 アルゼンチン国別動向

図75 アルゼンチン閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図76 MEA閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図77 南アフリカ共和国市場動向

図78 南アフリカ共和国閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図79 サウジアラビア市場動向

図80 サウジアラビア閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図81 アラブ首長国連邦市場動向

図82 アラブ首長国連邦(UAE)閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図83 クウェート国別動向

図84 クウェート閉経後骨粗鬆症治療市場、2018年~2030年(百万米ドル)

図85 企業分類

図86 企業市場ポジション分析

図87 戦略的フレームワーク

| ※参考情報 閉経後骨粗鬆症は、女性が閉経を迎えることにより、体内のエストロゲン量が減少することで骨密度が低下し、骨折のリスクが高まる疾患です。この状態は、特に高齢の女性に多く見られ、適切な治療が行われなければ、生活の質を著しく低下させる可能性があります。 閉経後骨粗鬆症の治療には、いくつかの種類があります。まず、一般的な薬物療法としてビスホスホネート製剤があります。これは、骨のリモデリングを抑制し、骨密度を増加させる効果があります。代表的な製剤には、アレンドロン酸やリセドロン酸があり、経口または注射で投与されます。これらの薬は、骨折リスクを減少させることが多くの臨床試験で証明されています。 次に、選択的エストロゲン受容体モジュレーター(SERM)も重要な治療法です。ラロキシフェンが代表的な例で、エストロゲンのような作用を骨に対して示す一方で、子宮や乳腺にはその作用を及ぼさないため、がんのリスクを低減することができるのが特徴です。 また、ホルモン補充療法(HRT)も選択肢の一つです。エストロゲンを補充することで、骨密度の低下を防ぎ、骨折のリスクを減少させる効果があります。しかしながら、心血管疾患や乳がんのリスクがあるため、慎重に適用する必要があります。 さらに、最近ではデノスマブという新しい治療薬も登場しています。これは、骨吸収を抑える抗体製剤で、半年ごとに皮下注射する治療法です。骨密度を高め、骨折のリスクを有意に低下させる効果があることが臨床試験で確認されています。 治療の選択にあたっては、患者さんの年齢、既往歴、併存疾患、生活習慣などを考慮することが重要です。治療に加えて、栄養管理や運動療法も効果的です。カルシウムやビタミンDの摂取は骨の健康に寄与し、適度な運動は骨密度を維持する助けとなります。 関連技術としては、骨密度の測定が重要です。DEXAスキャン(デュアルエネルギーX線吸収測定法)は、骨密度を定量的に評価し、骨粗鬆症の診断や治療効果のモニタリングに広く用いられています。この検査により、早期の発見と適切な治療が可能となります。さらに、骨代謝マーカーの測定も、骨のリモデリングの状況を把握するための重要な手段です。 生活習慣の改善も治療の一環です。禁煙や過度のアルコール摂取を避けること、バランスの取れた食事を心掛けることは、骨の健康に寄与します。また、転倒予防のための日常生活の見直しや環境整備も重要です。 閉経後骨粗鬆症の治療は、個々の患者に応じたアプローチが求められます。医療従事者と患者が協力して、骨の健康を維持し、骨折リスクを低減するための最適な戦略を策定することが大切です。 今後も新たな治療法や予防策が開発されることが期待されており、科学の進歩によって、より良い治療結果が得られるようになるでしょう。骨粗鬆症の治療を通じて、女性の生活の質を向上させることが目指されています。 |