日本の大型自動車アフターマーケットの市場動向:

予知保全とテレマティクスの統合の拡大

日本の大型車両事業者は、テレマティクスと IoT を活用した予知保全ソリューションの導入を進めています。これらのシステムは、車両の健康状態をリアルタイムで監視し、予定外の修理を減らし、部品交換サイクルを最適化します。運用信頼性に対する基準が高い日本では、予知保全ツールは物流会社、バス会社、公共交通機関で普及が進んでいます。センサー搭載システムは、摩耗の初期兆候を検出することで、サービスプロバイダーが部品の故障を予測し、ピーク時以外の時間帯に修理をスケジュールできるようになります。これにより、業務の混乱を最小限に抑えることが可能です。さらに、政府が支援する輸送分野のデジタル変革は、これらのツールの導入を促進しています。この移行は、コスト効率の向上だけでなく、安全基準や排出ガス規制への準拠を支援し、日本のスマートインフラとモビリティに関する広範な政策目標と一致しています。例えば、国土交通省は、レベル 3 の自動運転技術を規制する法律を承認しました。このシステムを採用した車両は、周囲を検知し、収集したデータに基づいて情報に基づいた判断を行うことができます。

Eコマース主導の物流支援サービスの台頭

日本のEコマース部門は拡大を続けており、信頼性の高い大型貨物輸送およびラストマイル配送ソリューションの需要が高まっています。例えば、業界レポートによると、日本のEコマース物流市場は 2024 年に 224 億 2000 万米ドルと推定されており、2029 年には 279 億 1000 万米ドルに達し、予測期間中は 4.95% の CAGR で成長すると予想されています。その結果、アフターマーケットサービスプロバイダーは、物流業者向けに、部品の入手可能性、メンテナンスネットワーク、ロードサイドアシスタンスの拡充を進めています。この傾向により、部品販売業者、車両運営会社、在庫の可視化、自動調達、重要部品の当日配送を提供するデジタルプラットフォーム間の提携が活発化しています。また、企業は、現場での修理を行うモバイルサービスユニットにも投資し、配送車両のダウンタイムを最小限に抑えています。日本の都市部は人口密度が高く、配送サイクルも厳格であるため、このようなサポートシステムは不可欠なものとなっています。アフターマーケットの物流におけるスピードと効率への移行は、都市部での貨物輸送、サードパーティロジスティクス、地域サプライチェーンサービスに新たな成長機会を生み出しています。

日本の大型自動車アフターマーケット市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。当社のレポートでは、交換部品、車両タイプ、サービスチャネルに基づいて市場を分類しています。

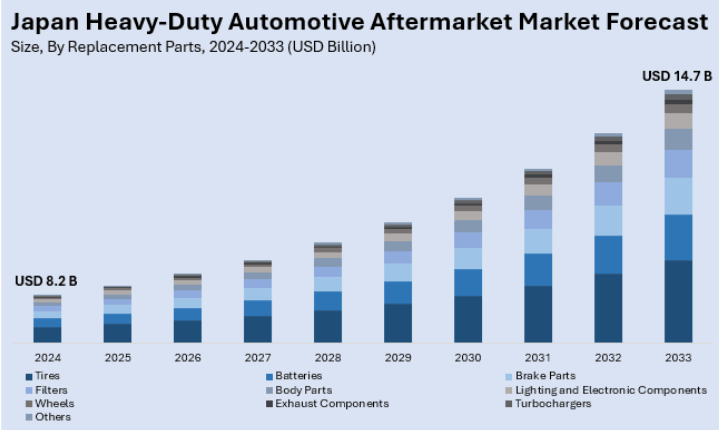

交換部品に関する洞察:

- タイヤ

- バッテリー

- ブレーキ部品

- フィルター

- ボディ部品

- 照明および電子部品

- ホイール

- 排気部品

- ターボチャージャー

- その他

このレポートでは、交換部品に基づいて市場の詳細な内訳と分析を提供しています。これには、タイヤ、バッテリー、ブレーキ部品、フィルター、ボディ部品、照明および電子部品、ホイール、排気部品、ターボチャージャーなどが含まれます。

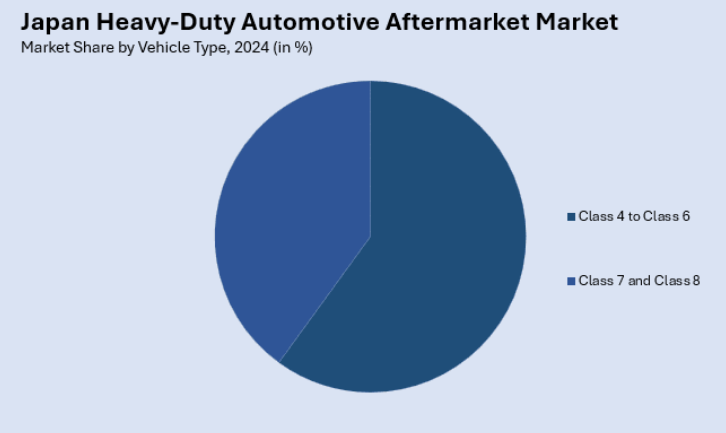

車両タイプに関する洞察:

- クラス 4 からクラス 6

- クラス 7 およびクラス 8

車両タイプに基づく市場の詳細な内訳と分析も、このレポートに記載されています。これには、クラス 4 からクラス 6、およびクラス 7 およびクラス 8 が含まれます。

サービスチャネルの洞察:

- DIY

- OE 販売業者

- DIFM

サービスチャネルに基づく市場の詳細な内訳と分析も、本レポートに記載されています。これには、DIY、OE 販売業者、DIFM が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の大型自動車アフターマーケット市場ニュース:

- 2024年12月、HKS株式会社と日本精機株式会社(Defiブランド)は、EV向け先進電子メーターシステムおよび精密機器を発売するための戦略的提携を発表しました。HKSのチューニングおよび制御システムの専門知識と、Defiの信頼性の高い自動車計器技術を組み合わせた新製品は、2025年の東京オートサロンでデビューする予定です。この提携により、日本のアフターマーケット分野をリードする 2 社が、グローバル市場をターゲットとした高性能ソリューションを開発し、EV 計器に革新をもたらし、自動車アフターマーケット技術の新たな基準を打ち立てます。

- 2024年12月、株式会社日立アステモの地域子会社であるHitachi Astemo Aftermarket Germany GmbHは、Gulf Worldwide Distribution(GWD)と提携し、TOKICOブランドのショックアブソーバーのグローバル展開を拡大しました。GWDは、公式販売代理店および在庫販売代理店として業務を行います。この戦略的提携により、日立アステモの高品質なアフターマーケット部品への地域でのアクセスが改善され、主要市場での存在感がさらに強化されます。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の大型自動車アフターマーケット市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の大型自動車アフターマーケット市場の状況

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025-2033

6 日本の大型自動車アフターマーケット市場 – 交換部品別内訳

6.1 タイヤ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 バッテリー

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 ブレーキ部品

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 フィルター

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033)

6.5 ボディ部品

6.5.1 概要

6.5.2 過去および現在の市場動向(2019-2024)

6.5.3 市場予測(2025-2033)

6.6 照明および電子部品

6.6.1 概要

6.6.2 過去および現在の市場動向(2019-2024)

6.6.3 市場予測(2025-2033)

6.7 ホイール

6.7.1 概要

6.7.2 過去および現在の市場動向(2019-2024

6.7.3 市場予測(2025-2033

6.8 排気部品

6.8.1 概要

6.8.2 過去および現在の市場動向(2019-2024)

6.8.3 市場予測(2025-2033)

6.9 ターボチャージャー

6.9.1 概要

6.9.2 過去および現在の市場動向(2019-2024)

6.9.3 市場予測(2025-2033

6.10 その他

6.10.1 過去および現在の市場動向(2019-2024

6.10.2 市場予測(2025-2033

7 日本の大型自動車アフターマーケット市場 – 車両タイプ別内訳

7.1 クラス 4 からクラス 6

7.1.1 概要

7.1.2 過去および現在の市場動向(2019 年~2024 年

7.1.3 市場予測(2025 年~2033 年

7.2 クラス 7 およびクラス 8

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019 年~2024 年

7.2.3 市場予測(2025 年~2033 年

8 日本の大型自動車アフターマーケット市場 – サービスチャネル別

8.1 DIY

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 OE 販売業者

8.2.1 概要

8.2.2 過去および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.3 DIFM

8.3.1 概要

8.3.2 過去および現在の市場動向(2019年~2024年

8.3.3 市場予測(2025-2033

9 日本の大型自動車アフターマーケット市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 交換部品別市場

9.1.4 車両タイプ別市場

9.1.5 サービスチャネル別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 交換部品別市場

9.2.4 車両タイプ別市場

9.2.5 サービスチャネル別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033)

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 交換部品別の市場分析

9.3.4 車両タイプ別の市場分析

9.3.5 サービスチャネル別の市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 交換部品別の市場分析

9.4.4 車両タイプ別の市場分析

9.4.5 サービスチャネル別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024

9.5.3 交換部品別市場

9.5.4 車両タイプ別市場

9.5.5 サービスチャネル別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024)

9.6.3 交換部品別市場

9.6.4 車両タイプ別市場

9.6.5 サービスチャネル別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2019年~2024年

9.7.3 交換部品別市場

9.7.4 車両タイプ別市場

9.7.5 サービスチャネル別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019-2024

9.8.3 交換部品別の市場分析

9.8.4 車両タイプ別の市場分析

9.8.5 サービスチャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の大型自動車アフターマーケット市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT 分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次であるため、ここでは提供されていません。最終報告書で完全なリストが提供されます。

12 日本の大型自動車アフターマーケット市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの 5 要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 大型自動車アフターマーケットとは、主に商業用や産業用の大型自動車、具体的には大型トラック、バス、建設機械などの車両に関連する部品、サービス、アクセサリーの供給市場を指します。この市場は、オリジナル装備供給(OEM)やアフターマーケット部品などの販売や、整備、修理、カスタマイズサービスが含まれます。 大型自動車アフターマーケットには主に三つの種類があります。一つ目は、部品市場です。これは大型自動車のエンジン、トランスミッション、ブレーキなどの重要な部品を供給する市場です。これにはOEM部品とアフターマーケット部品が含まれ、アフターマーケット部品は通常、コストを抑えた選択肢として多くの商業運転者に支持されています。 二つ目は、サービス市場です。この市場では、修理工場や整備士が提供する整備や修理、点検、カスタマイズサービスが中心となります。大型自動車は運転時間が長く、走行距離も多いため、定期的なメンテナンスの重要性が高まります。このため、専門のサービスセンターやモバイルサービスが急速に普及しています。 三つ目は、アクセサリー市場です。ここでは、内装や外装のカスタマイズパーツ、オーディオシステム、セキュリティシステムなど、車両の性能や快適性を向上させるための様々なアクセサリーが取引されます。商業ドライバーや運行管理者は、効率を高めるためにこうしたカスタマイズを頻繁に行います。 用途としては、大型自動車は主に物流、公共交通機関、建設業などで使用されています。物流業界では、大型トラックが荷物の輸送を担い、公共交通ではバスが通勤・通学・観光に利用されます。建設現場では、重機やトラックが作業を効率化し、安全性を確保します。このように、大型自動車は経済活動の根幹を支える重要な役割を果たしています。 関連技術について考えると、近年の大型自動車アフターマーケットはデジタル化や自動化の影響を受けています。車両診断のための先進的なテクノロジーが進展しており、テレマティクス技術を活用した車両管理が普及しています。この技術により、ドライバーはリアルタイムで車両の状態を監視し、必要な時にメンテナンスを行うことができます。 また、エコ技術や電動技術の導入も進んでおり、燃費向上や排出ガス低減に寄与する技術が登場しています。ハイブリッドや電動大型トラックの需要が増加しているため、これに対応するための充電インフラ整備や新しい部品の開発も進められています。 さらに、デジタルプラットフォームの活用が増加しています。アフターマーケット向けのオンラインストアやサービスプラットフォームが登場し、運転者は簡単に必要な部品やサービスを見つけることができるようになっています。このようなデジタル化は、アフターマーケットの効率化に貢献しています。 大型自動車アフターマーケットは、商業用および産業用車両の維持管理にとって重要な市場です。その成長は、交通インフラの整備や環境規制の強化、技術革新によって促進されています。今後もこの分野はさらなる発展が期待されており、運転者や企業にとってますます注目される領域となるでしょう。 |