地域ごとの規制当局(例:日本自動車スポーツマフラー協会(JASMA)や米国環境保護庁(EPA))は、自動車部品の機能に関連する設計基準と環境影響を監視しています。例えば、現代の自動車排気システムにおける自動車用レゾネーターとマフラーの騒音排出レベルなどです。部品の配送販売およびサービスのデジタル化、ならびにグローバルな自動車部品サプライヤーグループと同期してアフターマーケット部品を販売するオンラインポータルの登場は、主要企業から大規模な投資を誘引すると予想されています。例えば、US Auto Parts Network, Inc.やCarParts.comのような主要な市場部品サプライヤーが、今後数年間でグローバル市場の需要を牽引すると見込まれています。

上記のような貿易ゲートウェイにより、開発途上国におけるオンラインアフターマーケットビジネスアーケードは高い潜在性を有しています。さらに、自動車部品のオンライン販売の拡大は、市場に大きな需要をもたらすと推定されています。企業は、顧客の利便性向上を理由にデジタルプラットフォームへの移行を進めています。2020年1月、Continental AGは、市場向けのサービスと製品に関する情報を網羅したオンラインポータルを発表しました。

市場のバリューチェーンは、自動車交換部品サプライヤーとサービスエンablerの2つの主要セグメントから構成されています。これらの主要産業セグメントは、自動車産業の複数の段階において価値を交換しています。グローバルな自動車部品販売のデジタル化により、詳細な部品ラインナップへのアクセスと取引の簡素化が実現され、入手困難な問題を解決し、自動車アフターマーケット産業を牽引すると予想されます。今後のデジタル化は、Internet-of-Things(IoT)とデジタル化トレンドへの傾向が高まる中、業界に大きな影響を与えると予想されます。

さらに、推進技術における技術的進歩は市場に数多くの機会を生み出しています。しかし、研究開発費の高さが、予測期間中の市場成長を妨げる要因となる見込みです。自動車メーカーは製造プロセスを実施する際に一定の制約に直面しています。生産コストはこれらの制約の一つです。しかし、アフターマーケットフィルターなどの一部の自動車交換部品は、車両の運転条件に合った部品を選択する機会を提供しています。

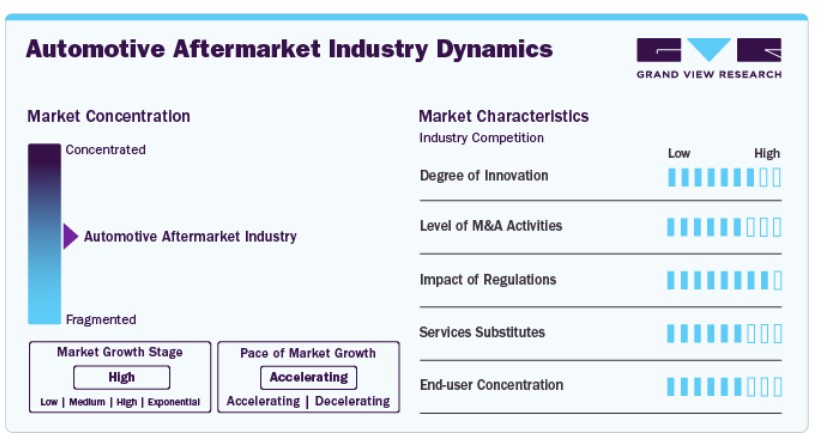

市場集中度と特性

グローバルな自動車アフターマーケットは、技術革新が製品改善とサービス向上を促進する中で、顕著なイノベーションを示しています。コネクテッドカーや電気部品などの新興技術はアフターマーケットの風景を変革し、企業は進化する消費者ニーズに対応するため、革新的なソリューションの提供を迫られています。

自動車アフターマーケットは、企業が多様な戦略的パートナーシップや買収を通じて製品ポートフォリオの強化、市場拡大、オペレーションのシナジー効果を追求する中で、中程度から高いレベルの合併・買収(M&A)活動が活発化しています。合併・買収はアフターマーケット業界の統合を促進し、参加企業の競争優位性を強化するとともに、顧客のニーズに対応する役割を果たしています。

規制要因はグローバルな自動車アフターマーケットに大きな影響を及ぼしており、環境基準、安全規制、知的財産法が業界の構造を形作っています。厳格な規制への準拠は製品開発、製造プロセス、アフターマーケットサービスに影響を及ぼし、企業は研究開発への投資を強化し、法規制の遵守と市場持続可能性を確保する必要があります。

自動車アフターマーケットは、ライドシェアリングプラットフォームや代替モビリティソリューションなどのサービス代替品の台頭により、ダイナミックな環境にあります。消費者の嗜好の変化と新たなビジネスモデルの台頭は、伝統的なアフターマーケットサービスに影響を与え、サービス共有や自律走行モビリティなど、伝統的な所有やメンテナンスの代替となるサービスが台頭する中で、競争力を維持するためにサービスの適応と多様化が求められています。

グローバル自動車アフターマーケットにおけるエンドユーザーの集中度は、地域や市場セグメントによって異なります。一部の地域では顧客基盤が分散化する一方、他の地域では消費者の集中度が高まる可能性があります。この多様性は、アフターマーケット企業が異なるエンドユーザーグループのニーズや好みに合わせてアプローチを最適化する際に、マーケティング戦略、流通チャネル、顧客エンゲージメント施策に影響を及ぼします。

COVID-19の影響分析

自動車・輸送業界は、進行中のCOVID-19パンデミックにおいて最も影響を受ける業界の一つであり、現在前例のない不確実性に直面しています。COVID-19は、自動車アフターマーケット業界のサプライチェーンと製品需要に重大な影響を与えると予想されています。業界の懸念は、中国からのサプライチェーンの混乱から、アフターマーケット製品全体の需要低迷へと移行しています。非必需サービスの停止により、商用車部品の需要は急落すると見込まれています。

さらに、パンデミックに伴う不確実性による消費者の購買行動の変化は、業界の今後の成長に深刻な影響を及ぼす可能性があります。経済の変動により、人々は車両を長期保有する傾向が強まっています。一方、流動性不足と資金繰りの悪化は既にアフターマーケット企業に影響を与えており、この不足は今後数ヶ月間でさらに拡大すると予想されています。さらに、パンデミック後の状況では、消費者は個人用交通手段を好む傾向が強まると予想されます。

ただし、財政格差が新車購入を妨げる要因となる見込みです。予算制約により、通勤者は中古車を選択する傾向が強まるでしょう。中古車販売の増加は、車両メンテナンス用のアフターマーケット自動車部品の需要を急増させる可能性があります。より広範な視点では、開発途上国においてパンデミックは一部のエントリーレベルのアフターマーケット企業の復活要因となる可能性があります。市場は、顧客の異なるセグメントからの需要に応じて変動すると予想されます。各クラスセグメントは、自動車の修理とメンテナンスに関する独自の好みを持っているためです。

交換部品の洞察

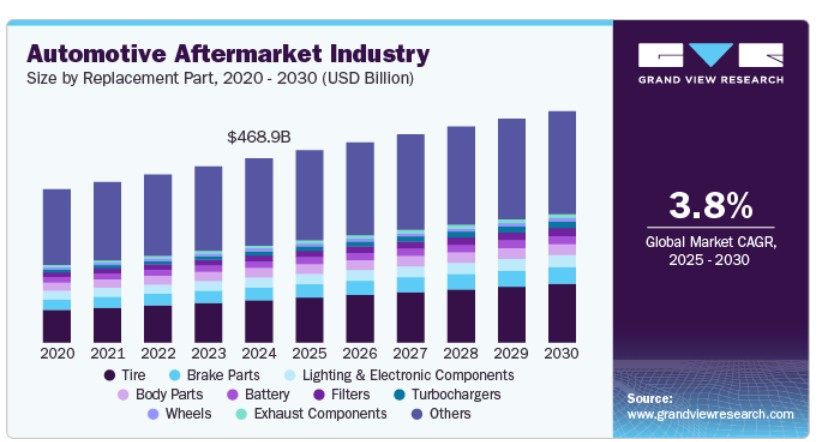

市場規模において、2024年に47.33%のシェアを占めた「その他」セグメントが市場を支配しています。タイヤセグメントは交換部品において最大のセグメントであり、市場規模においても支配的な地位を維持すると予測されています。これは、タイヤの交換サイクルが他の部品に比べて短いことが要因です。アフターマーケット交換部品サプライヤーには、アクセサリーサプライヤー、潤滑剤、タイヤサプライヤー、その他の部品交換サプライヤーが含まれます。

さらに、業界のバリューチェーンには、修理サービスプロバイダーやエンターテインメントサービスプロバイダーなどのサービスエンablerが含まれます。自動車業界では、ハイブリッド電気自動車の需要増加が、排気部品やこれらの専用車向けの特定ツールの需要を抑制する見込みです。この抑制は、ガソリン価格の上昇とガソリンエンジン搭載自動車の価格上昇に起因します。中国やブラジルなどの新興国における消費者の可処分所得の増加は、市場成長率にポジティブな影響を与えると予想されます。

鉄道車両の需要増加は、自動車部品の販売需要を刺激すると予測されています。世界的な自動車安全基準の厳格化は、市場経済を牽引すると見込まれています。3Dプリンティングなどの現代的な生産技術は、主要企業が生産コストの最適化を図るため広く採用されており、3Dプリンティングは効率的な製造性能と排出毒性の低減を実現しています。

流通チャネルの洞察

市場規模において、小売セグメントは2024年に54.8%のシェアを占め、市場を支配しています。小売セグメントは2030年までに市場規模において支配的な地位を維持すると予測されています。卸売・流通セグメントは、2025年から2030年にかけて売上高において比較的急速な成長を遂げると見込まれています。自動車アフターマーケット経済は、自動車の性能を維持するために部品を適時に交換する必要があるため、自動車製造・メンテナンス全体において重要な役割を果たしています。

技術進歩の影響が拡大する中、市場はデジタル化 towards デジタル化へと変革しています。アフターマーケットはオンライン化が進み、市場構造が変化しています。部品とサービスがオンラインで販売されています。オリジナル・エクイップメント・メーカー(OEM)、オリジナル・エクイップメント・サプライヤー(OES)、卸売業者、保険会社、ワークショップなど、バリューチェーンのすべてのプレイヤーが、拡大するオンラインアフターマーケットのトレンドに対応しています。自動車部品の製造における先進技術の利用、消費者向けおよび乗用車生産の増加、自動車修理・メンテナンスサービスのデジタル化が、市場成長を促進する主な要因と予想されています。

サービスチャネルの洞察

市場規模において、オリジナル装備セグメントは2024年に69.2%のシェアを占め、市場を支配しています。OEセグメントは2030年までに規模面でアフターマーケット市場を支配すると予測されています。DIYセグメントは2025年から2030年にかけて売上高で比較的急速な成長を遂げると見込まれています。DIY顧客は、自家用車のメンテナンス、修理、アップグレードに関する技術知識と関心を持っています。DIFM顧客はオンラインで部品を購入しますが、専門のワークショップで取り付けを依頼します。

アフターマーケットサービスチャネルには、原材料サプライヤー、ティア1ディストリビューター、自動車排気システムハブ/製造施設、アフターマーケットユニット(ジョッパーを含む)および最終的に修理工場が含まれます。修理センターはサービスチャネルにおける重要なステークホルダーです。業界では、衝突修理センターと主要な自動車保険会社との戦略的提携や協業が、競争優位性を獲得し市場シェアを拡大するため、増加傾向にあります。例えば、Utica Mutual Insurance Company、State Farm Mutual Automobile Insurance Company、Progressive Casualty Insurance Companyは、米国全州の認定自動車修理工場と提携しています。

認証に関する洞察

市場規模において、純正部品セグメントは2024年に51.4%のシェアを占め、市場を支配しています。純正セグメントは、2030年までに市場規模においてアフターマーケット分野を支配すると予測されています。非認証セグメントは、2025年から2030年にかけて売上高において比較的急速な成長を遂げると見込まれています。偽造部品は違法であり、テストや認証を受けておらず、保証もありません。純正部品は自動車メーカーまたはOEM(オリジナル・エクイップメント・メーカー)によって製造されます。純正交換部品は品質の保証がより高く、多様性があり、入手しやすく、保証が付いています。これらの部品の欠点は、高価であり、ディーラーから購入する必要がある点です。

認証自動車部品は、認証機関によって検査・テストされます。認証自動車部品協会(CAPA)は1987年に設立された非営利団体です。CAPAは、自動車交換部品の品質と適合性を検証・保証するためのテストプログラムを提供しています。この団体は自動車保険会社によって設立され、衝突修理工場で使用される交換部品の品質を確保することを目的としています。認証部品は、高価な純正部品のコスト効果の高い代替品です。一方、非認証部品は、元の自動車部品の代わりに使用可能です。非認証部品は自動車メーカーの承認を受けていません。しかし、非認証部品の低コストは、今後数年間でこのセグメントに大きな成長機会をもたらす可能性があります。

地域別動向

北米の自動車アフターマーケットは、2025年から2030年にかけて年平均成長率(CAGR)2.5%で成長すると予測されています。さらに、地域では車両のカスタマイズ傾向が拡大しており、所有者が個人の好みや好みに合わせて車両を改造する動きが加速しています。これには、パフォーマンス部品、外観の向上、オーディオシステム、照明の改造など、アフターマーケットのアップグレードが含まれます。

米国自動車アフターマーケット業界の動向

米国自動車アフターマーケットでは、ECチャネルの拡大が著しいです。オンライン小売業者やマーケットプレイスは、部品やアクセサリーをオンラインで購入する利便性から人気を集めています。ECは多様な製品ラインナップ、競争力のある価格、簡素化されたショッピング体験を提供しています。

欧州自動車アフターマーケット業界の動向

欧州の自動車アフターマーケットは、2030年までにUSD 110.29億ドルに達すると予測されています。欧州は自動車技術の最先端を走っており、これがアフターマーケットセクターに影響を与えています。車両への先進技術(ADAS、電気・ハイブリッドシステム、コネクティビティ機能など)の統合は、欧州の車両所有者の変化するニーズに対応するためのアフターマーケットソリューションやリトロフィットの機会を生み出しています。

イギリスにおける自動車アフターマーケットは、スキル開発とトレーニングプログラムに重点を置いています。車両技術の進化に伴い、現代の車両の診断、修理、メンテナンスができる資格を持った技術者や専門家の需要が高まっています。トレーニングイニシアチブが導入され、労働力のスキル向上と最新技術への対応を確実にする取り組みが進められています。これらのトレンドは、イギリスの自動車アフターマーケットの成長を形作る独自の要因を反映しています。

アジア太平洋自動車アフターマーケット業界の動向

アジア太平洋地域の自動車アフターマーケットは、2024年に29.1%の市場シェアを占め、市場をリードしています。アジア太平洋市場は、2025年から2030年にかけても著しい成長が見込まれています。自動車部品の配送サービスのデジタル化は、地域内の自動車販売の主要なドライバーとして位置付けられており、自動車部品の製造における先進技術の導入や、消費者向け・乗用車の生産・販売の増加も要因となっています。

2024 年、中国自動車アフターマーケットはアジア太平洋地域のアフターマーケットを支配しました。中国では E コマースが活況を呈しており、自動車アフターマーケットも例外ではありません。オンラインプラットフォームやマーケットプレイスが人気を博し、幅広い自動車関連製品やサービスを提供しています。中国の消費者は、利便性、競争力のある価格、豊富なアフターマーケット部品やアクセサリーへのアクセスを理由に、オンラインチャネルへの移行を進めています。

主要自動車アフターマーケット企業の概要

主要な自動車アフターマーケット企業には、3M Company、Continental AG、Denso Corporation、Robert Bosch GmbH、ZF Friedrichshafen AG などがあります。メーカーや業界団体による技術普及と研究開発活動への投資の増加が、業界の成長を推進すると予想されます。市場には、変化する技術、セキュリティニーズ、ビジネス慣行に対応するための革新的な製品を提供するという課題に直面している、数多くの国内および地域の競合企業が存在します。主要企業は、市場シェアの獲得または喪失という点で、有利かつ脆弱な立場にあります。主要企業は、世界での足場を固めることを目指し、合併や買収戦略を採用しています。

主要な自動車アフターマーケット企業:

以下は、自動車アフターマーケット業界をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- 3M Company

- Continental AG

- Cooper Tire & Rubber Company

- Delphi Automotive PLC

- Denso Corporation

- Federal-Mogul Corporation

- HELLA KGaA Hueck & Co.

- Robert Bosch GmbH

- Valeo Group

- ZF Friedrichshafen AG

最近の動向

- 2024年8月、PHINIA Inc. のブランドである Delphi は、2024 年上半期に 2,000 以上の新部品を発売し、その製品ラインナップを大幅に拡大しました。これには、ブレーキ、ステアリング、サスペンション、センサーなどの主要カテゴリーの強化が含まれ、市場投入の第一弾製品は前年比 35% 増と大幅に増加しました。また、同社は、高度な診断ソフトウェアを導入し、電気自動車モデルの対応範囲を拡大し、自動車をより長く、より効率的に走行させるというコミットメントを強化しました。

- 2023年6月、コンチネンタルは持続可能な素材の使用比率が高い「UltraContact NXT」シリーズタイヤを発売しました。このタイヤは、リサイクル素材、再生可能素材、ISCC PLUSマスバランス認証素材を最大65%使用しています。19サイズで展開されます。

- 2023年4月、ZFアフターマーケットは、インドの乗用車市場向け製品ラインナップの拡大を発表し、インドで製造された3つの新製品(ショックアブソーバー、ブレーキパッド、ブレーキディスク)を投入しました。同社は、独立系アフターマーケットにおける重要な要素として、乗用車のブレーキ修理を強調しています。

- 2023年3月、FORVIAブランドで事業を展開するHELLAは、Black Magic補助ヘッドライトシリーズを32種類の新しいライトバーで拡大しました。そのうち14種類のライトバーは道路使用向けのECE認証を取得しており、残りはオフロード用途向けです。

グローバル自動車アフターマーケット市場セグメンテーション

このレポートは、地域別の売上高成長を予測し、2017年から2030年までの各セグメントの業界動向分析を提供しています。この調査では、Grand View Researchはグローバル自動車アフターマーケット業界レポートを、交換部品、販売チャネル、サービスチャネル、認証、地域に基づいてセグメント化しています:

交換部品の展望(売上高、USD億ドル、2017年~2030年)

- タイヤ

- バッテリー

- ブレーキ部品

- フィルター

- ボディ部品

- 照明・電子部品

- ホイール

- 排気部品

- ターボチャージャー

- その他

流通チャネル見通し(売上高、USD億ドル、2017年~2030年)

- 小売業者

- OEM

- 修理工場

- 卸売業者・流通業者

サービスチャネル見通し(売上高、USD億ドル、2017年~2030年)

- DIY(自分で修理)

- DIFM(代わりに修理してもらう)

- OE(OEMへの委託)

認証見通し(売上高、USD億ドル、2017年~2030年)

- 純正部品

- 認証済み部品

- 非認証部品

地域別見通し(売上高、USD億ドル、2017年~2030年)北米米国カナダメキシコヨーロッパドイツイギリスフランスアジア太平洋中国日本インドオーストラリア韓国南米ブラジル中東・アフリカサウジアラビアアラブ首長国連邦南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 自動車アフターマーケット市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 業界の課題

3.3. 自動車アフターマーケット市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.4. 課題分析

第4章 自動車アフターマーケット市場:タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車アフターマーケット市場:タイプ別動向分析、2024年と2030年(百万ドル)

4.3. タイヤ

4.3.1. スパークプラグ

4.3.1.1. スパークプラグ市場売上高推計と予測、2018年~2030年(百万ドル)

4.3.2. センサー

4.4. センサー市場売上高推計と予測、2018年~2030年(USD百万)

4.4.1. タイヤ市場売上高推計と予測、2018年~2030年(USD百万)

4.5. バッテリー

4.5.1. バッテリー市場売上高推計と予測、2018年~2030年(USD百万)

4.6. ブレーキ部品

4.6.1. ブレーキ部品市場売上高推計と予測(2018年~2030年、百万ドル)

4.7. フィルター

4.7.1. フィルター市場売上高推計と予測(2018年~2030年、百万ドル)

4.8. ボディ部品

4.8.1. ボディ部品市場売上高推計と予測、2018年~2030年(百万米ドル)

4.9. 照明・電子部品

4.9.1. スパークプラグ

4.9.1.1. スパークプラグ市場売上高推計と予測、2018年~2030年(百万米ドル)

4.9.2. センサー

4.9.2.1. センサー市場売上高推計と予測(2018年~2030年)(百万ドル)

4.9.3. 点火コイル

4.9.3.1. 点火コイル市場売上高推計と予測(2018年~2030年)(百万ドル)

4.9.4. その他

4.9.4.1.1. その他市場売上高推計と予測、2018年~2030年(百万ドル)

4.10. ホイール

4.10.1. ホイール市場売上高推計と予測、2018年~2030年(百万ドル)

4.11. 排気部品

4.11.1. 排気部品市場売上高推計と予測、2018年~2030年(百万ドル)

4.12. ターボチャージャー

4.12.1. ターボチャージャー市場売上高推計と予測、2018年~2030年(百万ドル)

4.13. その他

4.13.1. その他市場売上高推計と予測、2018年~2030年(百万米ドル)

第5章 自動車アフターマーケット市場:流通チャネル推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動車アフターマーケット市場:流通チャネル動向分析、百万米ドル、2024年と2030年

5.3. 小売

5.3.1. OEM

5.3.1.1. OEM市場売上高の推計と予測(2018年~2030年、USD百万)

5.3.2. 修理工場

5.3.2.1. 修理工場市場売上高の推計と予測(2018年~2030年、USD百万)

5.4. W&D

5.4.1. W&D市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 自動車アフターマーケット市場:サービスチャネル推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 自動車アフターマーケット市場:サービスチャネル動向分析(2024年と2030年、百万米ドル)

6.3. DIY

6.3.1. DIY市場売上高推計と予測(2018年~2030年、USD百万)

6.4. DIFM

6.4.1. DIFM市場売上高推計と予測(2018年~2030年、USD百万)

6.5. OE

6.5.1. OE市場売上高推計と予測、2018年~2030年(百万ドル)

第7章 自動車アフターマーケット市場:認証推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 自動車アフターマーケット市場:認証動向分析、2024年と2030年(百万ドル)

7.3. 正規部品

7.3.1. 正規部品市場売上高推計と予測、2018年~2030年(米ドル百万)

7.4. 認証部品

7.4.1. 認証部品市場売上高推計と予測、2018年~2030年(米ドル百万)

7.5. 非認証部品

7.5.1. 非認証部品市場売上高の推計と予測、2018年~2030年(米ドル百万)

第8章 自動車アフターマーケット市場:地域別推計とトレンド分析

8.1. 自動車アフターマーケット市場シェア、地域別、2024年と2030年、米ドル百万

8.2. 北米

8.2.1. 北米自動車アフターマーケット市場規模推計と予測(2018年~2030年、米ドル百万)

8.2.2. アメリカ

8.2.2.1. アメリカ自動車アフターマーケット市場規模推計と予測(2018年~2030年、米ドル百万)

8.2.3. カナダ

8.2.3.1. カナダ自動車アフターマーケット市場規模推計と予測(2018年~2030年、米ドル百万)

8.2.4. メキシコ

8.2.4.1. メキシコ自動車アフターマーケット市場規模推計と予測(2018年~2030年、米ドル百万)

8.3. ヨーロッパ

8.3.1. ヨーロッパ自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツの自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランスの自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域自動車アフターマーケット市場規模予測(2018年~2030年)(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国自動車アフターマーケット市場規模予測(2018年~2030年)(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.4.4. インド

8.4.4.1. インド自動車アフターマーケット市場規模予測(2018年~2030年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ自動車アフターマーケット市場規模予測(2018年~2030年)(百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦自動車アフターマーケット市場規模予測(2018年~2030年)(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ自動車アフターマーケット市場規模推計と予測(2018年~2030年)(百万ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場での位置付け

9.3. 参加企業の概要

9.4. 財務実績

9.5. 製品ベンチマーク

9.6. 企業ヒートマップ分析

9.7. 戦略マッピング

9.8. 企業プロフィール/上場企業一覧

9.8.1. 3M Company

9.8.2. Continental AG

9.8.3. Cooper Tire & Rubber Company

9.8.4. デルファイ・オートモーティブ

9.8.5. デンソー

9.8.6. フェデラルモーグル

9.8.7. HELLA KGaA Hueck & Co.

9.8.8. ロバート・ボッシュ

9.8.9. ヴァレオ

9.8.10. ZF フリードリヒスハーフェン

表

表 1 2018 年から 2030 年までの交換部品別世界自動車アフターマーケット市場(百万米ドル

表 2 2018 年から 2030 年までの流通チャネル別世界自動車アフターマーケット市場(百万米ドル

表 3 2018 年から 2030 年までのサービスチャネル別世界自動車アフターマーケット市場(百万米ドル

表4 グローバル自動車アフターマーケット市場(認証別)、2018年~2030年(百万ドル)

表5 グローバル自動車アフターマーケット市場(地域別)、2018年~2030年(百万ドル)

表6 北米自動車アフターマーケット市場(国別)、2018年~2030年(百万ドル)

表7 欧州自動車アフターマーケット市場(国別)、2018年~2030年(百万ドル)

表8 アジア太平洋自動車アフターマーケット市場(国別)、2018年~2030年(百万ドル)

表9 ラテンアメリカ自動車アフターマーケット市場(国別)、2018年~2030年(百万ドル)

表10 中東・アフリカ地域自動車アフターマーケット市場(国別)、2018年~2030年(百万ドル)

表11 新製品/サービスを発表する主要企業

表12 合併・買収に参画する主要企業

表13 研究開発に参画する主要企業

表14 拡大に参画する主要企業

図表一覧

図1 自動車アフターマーケット市場セグメンテーション

図2 市場調査プロセス

図3 情報収集プロセス

図4 主要な調査手法

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 親市場分析

図8 市場形成と検証

図9 自動車アフターマーケット市場の概要

図10 自動車アフターマーケット市場セグメントの概要

図11 自動車アフターマーケット市場競争環境の概要

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約要因の関連性分析(現在の影響と将来の影響)

図15 自動車アフターマーケット市場、交換部品の展望の主要なポイント(USD百万)

図16 自動車アフターマーケット市場:交換部品の動向分析 2024年と2030年(USD百万)

図17 タイヤ市場売上高推計と予測、2018年~2030年(百万ドル)

図18 バッテリー市場売上高推計と予測、2018年~2030年(百万ドル)

図19 ブレーキ部品市場売上高推計と予測、2018年~2030年(百万ドル)

図20 フィルター市場売上高の推計と予測、2018年~2030年(百万ドル)

図21 ボディ部品市場売上高の推計と予測、2018年~2030年(百万ドル)

図22 照明・電子部品市場売上高の推計と予測、2018年~2030年(百万ドル)

図23 ホイール市場売上高の推計と予測(2018年~2030年、百万ドル)

図24 排気部品市場売上高の推計と予測(2018年~2030年、百万ドル)

図25 ターボチャージャー市場売上高の推計と予測(2018年~2030年、百万ドル)

図26 その他の市場売上高の推計と予測、2018年~2030年(百万ドル)

図27 自動車アフターマーケット市場:販売チャネルの動向分析(百万ドル)

図28 自動車アフターマーケット市場:販売チャネルの動向分析(百万ドル)、2024年と2030年

図29 小売業者の市場売上高推計と予測(2018年~2030年、百万ドル)

図30 卸売業者・流通業者の市場売上高推計と予測(2018年~2030年、百万ドル)

図31 自動車アフターマーケット市場:サービスチャネルの動向分析(百万ドル)

図32 自動車アフターマーケット市場:サービスチャネル動向分析(USD百万)、2024年と2030年

図33 DIY市場売上高の見積もりおよび予測、2018年~2030年(USD百万)

図34 DIFM市場売上高の見積もりおよび予測、2018年~2030年(USD百万)

図35 OE市場売上高推計と予測、2018年~2030年(百万ドル)

図36 自動車アフターマーケット市場:認証動向の主要ポイント(百万ドル)

図37 自動車アフターマーケット市場:認証動向分析(百万ドル)、2022年と20

図38 正規部品市場売上高の見積もりおよび予測(2018年~2030年、USD百万)

図39 認証済み部品市場売上高の見積もりおよび予測(2018年~2030年、USD百万)

図40 認証未取得部品市場売上高の見積もりおよび予測(2018年~2030年、USD百万)

図41 地域別市場:主要なポイント

図42 自動車アフターマーケット市場:地域別見通し、2024年と2030年(百万ドル)

図43 北米自動車アフターマーケット市場推定値と予測、2018年~2030年(百万ドル)

図44 米国自動車アフターマーケット市場の見積もりおよび予測(2018年~2030年、USD百万)

図45 カナダ自動車アフターマーケット市場の見積もりおよび予測(2018年~2030年、USD百万)

図46 メキシコ自動車アフターマーケット市場の見積もりおよび予測(2018年~2030年、USD百万)

図47 欧州自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 イギリス自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 ドイツ自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 フランス自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 アジア太平洋地域自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 日本自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 中国自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 インド自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 オーストラリア自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図56 韓国自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 ラテンアメリカ自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 ブラジル自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 MEA自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 サウジアラビア自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 アラブ首長国連邦自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 南アフリカ自動車アフターマーケット市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図63 戦略フレームワーク

図64 企業分類

| ※参考情報 自動車アフターマーケットとは、自動車の製造後に行われる車両の販売やサービスに関する市場を指します。製造業者が製造した自動車から発生する需要に対応するために、部品やアクセサリー、メンテナンスサービス、修理などが提供される分野です。アフターマーケットは、主に自動車オーナーやディーラー、修理業者が関与する活動で、車両が生産された後も長期間にわたる関連産業として機能します。 自動車アフターマーケットにはいくつかの種類があります。まずは部品販売です。これは自動車のスペアパーツや消耗品、オイルやフィルター、タイヤなどが含まれます。部品は純正部品と非純正部品に分かれ、純正部品は製造業者が認証したもので信頼性が高いですが、価格が高い傾向があります。一方、非純正部品は価格が安いものの、品質に差があることがあります。 次に、タイヤやホイールといったアクセサリーの販売があります。スポーツカーやオフロード車向けの性能向上パーツや、エアロパーツ、カスタム内装などもアフターマーケットの一環です。これらは車の個性を引き立てたり、性能を向上させたりするために利用されます。 さらに、自動車のメンテナンスサービスも重要な分野です。これには定期点検やオイル交換、バッテリー交換などの基本的なサービスから、故障修理、事故後の修理、カスタムメンテナンスなども含まれます。多くの自動車オーナーはディーラーまたは独立した修理工場を利用し、必要なサービスを受けています。 アフターマーケットは、テクノロジーの進化とともに発展を続けています。特に電子機器の進化に伴い、車両の診断ツールやメンテナンスソフトウェアが普及しています。これらの技術は、故障の特定や修理の効率を向上させ、サービスの品質を高める役割を果たしています。最近では、デジタルサービスも増えており、オンラインでの部品注文やメンテナンス予約が可能になりました。 環境意識の高まりに伴い、エコカーやハイブリッド車、EV(電気自動車)が増加する中で、これらの車両に特化したアフターマーケットも成長しています。例えば、EV用の充電インフラの整備、バッテリー交換サービス、エコパーツの販売などが含まれます。これにより、持続可能なモビリティの実現に向けた動きが加速しています。 自動車アフターマーケットの市場規模は非常に大きく、全世界で数兆円規模に成長しています。特に日本は自動車産業が盛んな国であり、アフターマーケットも重要な経済セクターとされています。多くの企業がこの市場に参入しており、新しいビジネスモデルやサービスが次々と登場しています。 例えば、オンラインプラットフォームを通じて部品を販売する企業や、車両の性能データを解析してカスタム提案を行うスタートアップ、さらには自動運転技術を活用したメンテナンスサービスなど、多様なビジネスが生まれています。このような革新は、顧客にとっても利便性が向上し、自動車の所有体験を豊かにする要因となっています。 さらに、アフターマーケットは自動車のライフサイクル全体に関連しており、開発段階から設計、製造、販売、サービスまでの各プロセスに影響を与えます。自動車メーカーは、アフターマーケットの需要を見越して設計を行うことが、競争力を高めるために重要な戦略となっています。 このように、自動車アフターマーケットは多岐にわたる分野で構成され、関連技術や市場のダイナミズムが絡み合っています。これからの自動車産業において、アフターマーケットはますます重要な役割を果たすことになるでしょう。利用者にとっての利便性や品質が向上する一方で、持続可能性や環境への配慮も求められる中で、ますます進化していくことが期待されます。 |