グラフェン量子ドット(GQDs)の光電子工学およびディスプレイ技術における採用拡大は、市場拡大を牽引する主要因です。GQDsは優れた光学的・電気的特性を持つため、高性能LED、太陽電池、柔軟性のあるディスプレイパネルなどへの応用が可能となっています。OLEDと量子ドットベースのディスプレイ技術が消費者電子機器に浸透するに伴い、メーカーは従来の半導体量子ドットの持続可能で効率的な代替品としてGQDsを模索しています。さらに、エネルギー効率が高く環境負荷の低い照明ソリューションの需要が高まることで、光電子応用分野におけるGQDsの需要がさらに強化されています。

政府のナノテクノロジー研究開発への支援と投資も、GQDs市場の成長に寄与しています。世界各国政府や規制機関は、グラフェンベース材料(量子ドットを含む)の商業的可能性を検証するプロジェクトに資金を提供しています。持続可能で環境に優しい技術促進政策は、低環境負荷と高性能を特徴とするグラフェン誘導体の採用を産業に促しています。米国、中国、ドイツなどでは、ナノ材料に特化した研究拠点やイノベーションセンターが設立され、GQDの合成、スケーラビリティ、商業化における技術革新を促進し、市場成長を後押ししています。

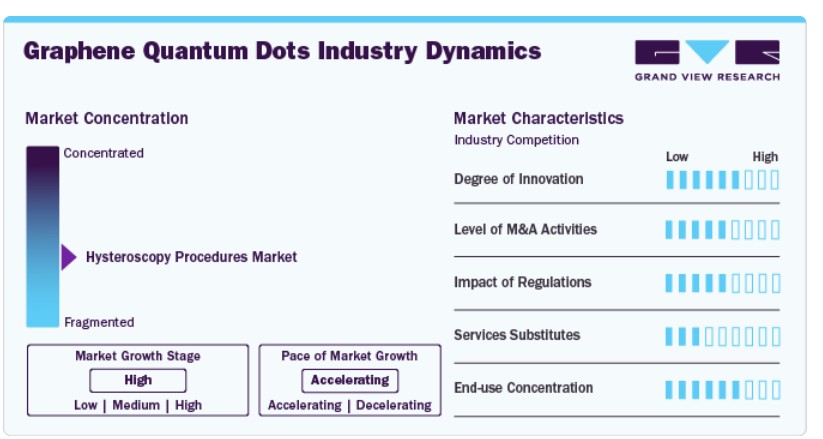

市場集中度と特徴

この業界は、研究開発と商業化を支配する数少ない主要企業が存在する中、中程度から高い市場集中度が特徴です。市場におけるイノベーションの度合いは高く、ナノ材料、光発光特性、生体適合性の向上に関する継続的な技術革新が原動力となっています。企業は、バイオイメージング、オプトエレクトロニクス、エネルギー貯蔵などの応用分野向けに、優れた量子収率と機能化を備えたGQDの開発に研究開発(R&D)に多額の投資を行っています。しかし、大規模な商業化は依然として初期段階にあり、イノベーションは主に学術研究機関と専門のナノテクノロジー企業に集中しています。

合併・買収(M&A)のレベルは依然として moderate で、主要なプレイヤーは戦略的提携に焦点を当てており、大規模な統合は進んでいません。規制の影響は大きく、グラフェンベースの材料はEUや米国など、ナノ材料の取り扱いと毒性が厳格に監視される地域において、厳しい環境・安全規制の対象となっています。サービス代替品は限定的であり、カドミウムなどの重金属から製造される伝統的な量子ドットは環境問題を引き起こすため、持続可能な応用分野ではグラフェンベースの代替品が好まれています。エンドユーザーは比較的集中しており、バイオメディカルイメージング、ディスプレイ技術、エネルギー貯蔵などの分野から主要な需要が来ており、採用を牽引する主要な業界プレイヤーは少数です。

レポートのカバー範囲と納品物

アプリケーションインサイト

電子部品が市場を支配し、2024年に45.0%の最大の売上高シェアを占めました。これは、高性能、省エネルギー、小型化が求められる電子機器の需要増加が要因です。グラフェン量子ドット(GQDs)は、卓越した電気伝導率、高い電子移動度、優れた熱安定性を備え、トランジスタ、センサー、光検出器、光電子デバイスなどに最適です。5G技術、インターネット・オブ・シングス(IoT)、人工知能(AI)駆動型電子機器の採用拡大に伴い、メーカーは高度な電子部品の信号処理速度、データ伝送、電力効率を向上させるため、GQDsの統合を加速しています。

バッテリーセグメントは、消費者電子機器、電気自動車(EV)、再生可能エネルギーシステムにおける高性能なエネルギー貯蔵ソリューションの需要増加を背景に、予測期間中に最も高い年平均成長率(CAGR)19.2%で成長すると予想されています。グラフェン量子ドットは、優れた導電性、高い荷電キャリア移動度、強化された電気化学的安定性を備えており、次世代バッテリー技術において高い魅力を有しています。長寿命化、急速充電、高効率化を追求するバッテリーへの需要の高まりは、特にリチウムイオンバッテリーとナトリウムイオンバッテリーにおけるGQDベースの陽極と陰極の研究開発(R&D)を加速させています。

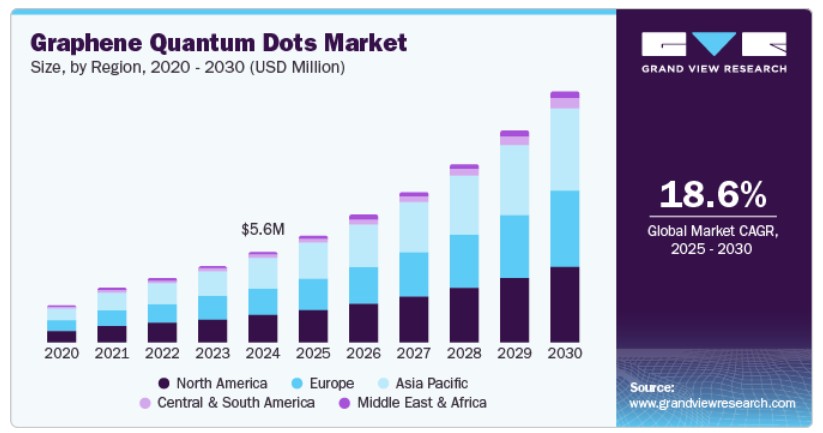

地域別動向

北米のグラフェン量子ドット市場は、米国とカナダでの政府のイニシアチブがグラフェン量子ドットの開発と商業化を加速する重要な役割を果たしていることから成長しています。米国における「国家ナノテクノロジーイニシアチブ(NNI)」やカナダにおける「自然科学・工学研究評議会(NSERC)」などのプログラムは、グラフェンとナノマテリアルの進展に焦点を当てたプロジェクトを積極的に資金提供しています。これらのイニシアチブはイノベーションを促進するだけでなく、商業化障壁の克服にも貢献し、企業が生産を拡大し、商業用グレードのGQDアプリケーションを開発しやすくしています。

米国グラフェン量子ドット市場動向

米国のグラフェン量子ドット市場は、医療業界が診断、画像化、治療分野でナノ材料を積極的に活用する動きが加速し、GQDの需要を後押ししています。その蛍光特性は、細胞や組織の高解像度可視化が求められるバイオイメージング応用において理想的な材料です。さらに、GQDsは標的薬物送達、光線力学療法、バイオセンシング応用分野でも探索されています。がんや心血管疾患などの慢性疾患の増加に伴い、医療研究と臨床診断におけるGQDsの採用は継続的に増加しています。

アジア太平洋地域グラフェン量子ドット市場動向

アジア太平洋地域のグラフェン量子ドット市場は2024年に市場を支配し、約32.55%の最大の売上高シェアを占めました。これは政府資金と民間部門の投資に後押しされています。中国、日本、韓国などの国々は、グラフェン量子ドット(GQDs)の研究においてリードしており、多様な応用分野向けに光発光特性、生体適合性、エネルギー効率の向上に焦点を当てています。これらの技術革新は、GQDsの産業化を加速させています。バイオイメージング、薬物送達、がん治療におけるGQDsの活用拡大が市場成長の主要な要因となっています。従来の量子ドットに比べて優れた蛍光特性、低毒性、標的薬物送達への潜在的な可能性が、医療分野での高い需要を後押ししています。地域内の主要な製薬企業とバイオテクノロジー企業は、診断と治療応用に向けたGQDsの探索を進めています。

中国のグラフェン量子ドット市場は、急速に拡大する電子機器とディスプレイ産業に牽引されています。これらの材料は優れた光発光特性と調整可能な光学特性を有し、高性能ディスプレイパネル、LED照明、量子ドットベースの光検出器などに最適です。BOE TechnologyやTCLなどの主要な中国電子機器メーカーが次世代ディスプレイ技術への投資を拡大する中、GQDsの採用が拡大し、オプトエレクトロニクス分野での市場浸透が加速すると予想されます。

欧州のグラフェン量子ドット市場動向

欧州のグラフェン量子ドット市場は、先進材料と製造プロセスへの投資増加により、半導体エコシステムを強化しています。GQDsは、卓越した電気的・光学的特性により、次世代半導体デバイスにおいて重要な役割を果たしています。欧州の半導体生産を促進する「欧州チップ法」は、高性能計算や光電子工学分野におけるグラフェンベース材料の採用を後押しすると予想されます。

ドイツのグラフェン量子ドット市場は成長しています。同国が再生可能エネルギーへの移行を推進する中、高度なエネルギー貯蔵ソリューションの需要が拡大しています。GQDsは、高い導電性と優れた電荷輸送特性により、バッテリー性能の向上、スーパーキャパシター、太陽電池において大きな可能性を示しています。量子ドット強化型ペロブスカイト太陽電池とリチウムイオン電池技術の研究が加速しており、GQDsはドイツの持続可能なエネルギーイニシアチブにおける魅力的な材料として注目されています。

ラテンアメリカ グラフェン量子ドット市場動向

ラテンアメリカのグラフェン量子ドット市場は成長が見込まれています。再生可能エネルギー、特に太陽光発電への移行が、GQDsのような革新的なナノ材料の需要を後押ししています。これらの量子ドットは、光吸収と電荷輸送メカニズムを改善することで、太陽電池の効率を向上させます。ブラジルやチリなど、太陽光発電の採用をリードする国々において、エネルギー変換を最適化する材料の需要が高まっており、GQDsは持続可能なエネルギー応用における有望な解決策として位置付けられています。

中東・アフリカ グラフェン量子ドット市場動向

高性能画像技術、特に防衛、セキュリティ、医療分野における需要が、GQDs市場の主要な成長要因となっています。MEA地域では、高度な画像ソリューションに依存するセキュリティと監視システムへの投資が増加しています。さらに、画像応用分野における人工知能(AI)と機械学習の普及は、高度なセンサー技術への需要を促進しており、GQDsが重要な役割を果たす可能性があります。画像とセンサー技術が進化し続ける中、高度な画像ソリューションにおけるGQDsの採用は加速すると予想されます。

主要なグラフェン量子ドット企業動向

市場で主要なプレイヤーには、アメリカンエレメンツ、AUO

- アメリカンエレメンツは、ナノ材料、レアアース元素、高純度化学品に特化したグローバルな製造・供給企業です。同社は、バイオイメージング、オプトエレクトロニクス、エネルギー貯蔵分野向けのグラフェン量子ドット(GQDs)を提供し、高性能ナノテクノロジーソリューションの専門知識を活用しています。

- AUOは台湾を拠点とするディスプレイ技術と電子部品のリーダー企業で、光電子工学分野のイノベーションに注力しています。同社は次世代ディスプレイパネルにグラフェン量子ドットを統合し、消費者電子機器における色再現性、エネルギー効率、明るさを向上させ、先進的なビジュアル技術の開発を推進しています。

Avantama、BOE Technologyは、グラフェン量子ドット市場における新興の市場参加企業です。

- Avantamaは、電子機器と光電子機器向けのナノ材料と量子ドット開発の先駆者です。同社は、高性能ディスプレイ技術、有機エレクトロニクス、印刷エレクトロニクス向けに最適化されたグラフェン量子ドットを製造し、先進材料応用分野における持続可能で効率的なソリューションを提供しています。

- BOE Technologyは、半導体ディスプレイソリューションに特化した中国の多国籍企業で、次世代ディスプレイパネルの革命を目的としてグラフェン量子ドットへの投資を積極的に進めています。同社はGQDsをOLEDとマイクロLED技術に統合し、エネルギー効率の向上、画像品質の向上、高級消費者電子機器向けの柔軟で透明なディスプレイの開発を支援しています。

主要なグラフェン量子ドット企業:

以下の企業は、グラフェン量子ドット市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- American Elements

- AUO

- Avantama

- BOE Technology

- HANSOLCHEMICAL

- LG

- Merck KGaA

- Microvision

- Nanoco

- NNCrystal

- Ocean Nanotech

- QDI Systems

最近の動向

- ナノコは2024年7月、ナノ材料の性能向上を展示する新たなウェハデバイス施設(ファブ)を公表しました。同社はこの施設を活用し、シリコンウェハ上の導電層と量子ドット材料を展示し、テストサンプルの試験を実施できます。

- TCL China Starは2024年6月に最新のQD-Mini LEDテレビを初披露しました。 この製品発表を通じて、同社は南アフリカの顧客に対し、優れた技術革新をアピールしました。

グローバル・グラフェン・クォンタムドット市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバルグラフェン量子ドット市場レポートをアプリケーションと地域に基づいてセグメント化しています。

- アプリケーション展望(売上高、百万ドル、2018年~2030年)

- 塗料・コーティング

- 電子部品

- 複合材料

- バッテリー

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. グラフェン量子ドット市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:グラフェン量子ドット市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的環境

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 グラフェン量子ドット市場:応用分野別推定とトレンド分析

4.1. 主要なポイント

4.2. 応用分野別動向分析と市場シェア(2024年と2030年)

4.3. グローバル グラフェン量子ドット市場(アプリケーション別)、2018年~2030年(百万ドル)

4.4. 塗料・コーティング

4.4.1. グラフェン量子ドット市場推定値と予測(塗料・コーティング別)、2018年~2030年(百万ドル)

4.5. 電子部品

4.5.1. グラフェン量子ドット市場規模と予測(電子部品別)、2018年~2030年(百万米ドル)

4.6. 複合材料

4.6.1. グラフェン量子ドット市場規模と予測(複合材料別)、2018年~2030年(百万米ドル)

4.7. バッテリー

4.7.1. グラフェン量子ドット市場規模予測(バッテリー別)、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. グラフェン量子ドット市場規模予測(その他別)、2018年~2030年(百万米ドル)

第5章 グラフェン量子ドット市場:地域別推定値とトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析、2024年と2030年

5.3. 北米

5.3.1. 北米グラフェン量子ドット市場推定値と予測、2018年~2030年(百万米ドル)

5.3.2. 北米のグラフェン量子ドット市場推定値と予測(用途別)、2018年~2030年(百万ドル)

5.3.3. アメリカ合衆国

5.3.3.1. アメリカ合衆国のグラフェン量子ドット市場推定値と予測、2018年~2030年(百万ドル)

5.3.3.2. 米国 グラフェン量子ドット市場規模予測(用途別)、2018年~2030年(百万ドル)

5.3.4. カナダ

5.3.4.1. カナダ グラフェン量子ドット市場規模予測、2018年~2030年(百万ドル)

5.3.4.2. カナダ グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.3.5.2. メキシコ グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパ グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.4.2. 欧州 グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. ドイツ グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.4.3.2. ドイツ グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4.4. イギリス

5.4.4.1. イギリス グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.4.4.2. イギリス グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.4.5. フランス

5.4.5.1. フランス グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.5.2. フランス グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4.6. イタリア

5.4.6.1. イタリア グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.4.6.2. イタリア グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.4.7. スペイン

5.4.7.1. スペイン グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.7.2. スペイン グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋 グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.5.2. アジア太平洋地域 グラフェン量子ドット市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5.3. 中国

5.5.3.1. 中国 グラフェン量子ドット市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5.3.2. 中国 グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. インド グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.5.4.2. インドのグラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.5.5. 日本

5.5.5.1. 日本のグラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.5.5.2. 日本のグラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. 中南米のグラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.6.2. 中南米 グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ グラフェン量子ドット市場規模と予測、2018年~2030年(百万米ドル)

5.7.2. 中東・アフリカ グラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万米ドル)

第6章 供給者分析

6.1. クラリッチ・マトリックス

6.2. エンゲージメント・モデル

6.3. 交渉戦略

6.4. 調達ベストプラクティス

6.5. ベンダー選定基準

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024

7.6. 企業一覧

7.6.1. アメリカンエレメンツ

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. アプリケーションベンチマーク

7.6.1.4. 戦略的イニシアチブ

7.6.2. AUO

7.6.2.1. 当社概要

7.6.2.2. 財務実績

7.6.2.3. アプリケーションベンチマーク

7.6.2.4. 戦略的イニシアチブ

7.6.3. Avantama

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. アプリケーションベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. BOE Technology

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. アプリケーションベンチマーク

7.6.4.4. 戦略的イニシアチブ

7.6.5. HANSOLCHEMICAL

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. アプリケーションベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. LG

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. アプリケーションベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. Merck KGaA

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. アプリケーションベンチマーク

7.6.7.4. 戦略的イニシアチブ

7.6.8. マイクロビジョン

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. アプリケーションベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. ナノコ

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. アプリケーションベンチマーク

7.6.9.4. 戦略的イニシアチブ

7.6.10. NNCrystal

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. アプリケーションベンチマーク

7.6.10.4. 戦略的イニシアチブ

7.6.11. Ocean Nanotech

7.6.11.1. 会社概要

7.6.11.2. 財務実績

7.6.11.3. アプリケーションベンチマーク

7.6.11.4. 戦略的イニシアチブ

7.6.12. QDI Systems

7.6.12.1. 会社概要

7.6.12.2. 財務実績

7.6.12.3. アプリケーションベンチマーク

7.6.12.4. 戦略的イニシアチブ

表一覧

表1 グラフェン量子ドット市場規模推計と予測(塗料・コーティング別)、2018年~2030年(百万ドル)

表2 グラフェン量子ドット市場規模推計と予測(電子部品別)、2018年~2030年(百万ドル)

表3 グラフェン量子ドット市場の見積もりおよび予測(複合材料別)、2018年~2030年(百万ドル)

表4 グラフェン量子ドット市場の見積もりおよび予測(バッテリー別)、2018年~2030年(百万ドル)

表5 グラフェン量子ドット市場規模推計と予測(その他用途別)、2018年~2030年(百万ドル)

表6 北米グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表7 北米 グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表8 米国 グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表9 米国グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表10 カナダグラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表11 カナダ グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表12 メキシコ グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表13 メキシコ グラフェン量子ドット市場規模推計と予測(2018年~2030年、USD百万)

表14 ヨーロッパ グラフェン量子ドット市場規模推計と予測(2018年~2030年、USD百万)

表15 ヨーロッパのグラフェン量子ドット市場推定値と予測(2018年~2030年、百万米ドル)

表16 ドイツのグラフェン量子ドット市場推定値と予測(2018年~2030年、百万米ドル)

表17 ドイツのグラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表18 イギリスのグラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表19 イギリス グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表20 フランス グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表21 フランス グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表22 イタリア グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表23 イタリア グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表24 スペイン グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表25 スペイン グラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表26 アジア太平洋地域 グラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表27 アジア太平洋地域 グラフェン量子ドット市場規模推計と予測(2018年~2030年、USD百万)

表28 中国 グラフェン量子ドット市場規模推計と予測(2018年~2030年、USD百万)

表29 中国のグラフェン量子ドット市場規模と予測(用途別)、2018年~2030年(百万ドル)

表30 インドのグラフェン量子ドット市場規模と予測、2018年~2030年(百万ドル)

表31 インドのグラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表32 日本のグラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表33 日本のグラフェン量子ドット市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34 中南米のグラフェン量子ドット市場規模推計と予測、2018年~2030年(百万ドル)

表35 中南米 グラフェン量子ドット市場規模推計と予測(2018年~2030年、用途別)(百万ドル)

表36 中東・アフリカ グラフェン量子ドット市場規模推計と予測(2018年~2030年)(百万ドル)

表37 中東・アフリカ グラフェン量子ドット市場規模予測(2018年~2030年、用途別、百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 グラフェン量子ドット市場 – バリューチェーン分析

図11 グラフェン量子ドット市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約要因の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 アプリケーション:主要なポイント

図17 アプリケーション:市場シェア(2024年と2030年)

図18 地域別市場(2024年と2030年)(百万ドル)

図19 地域別市場:主要なポイント

図20 クラリッチ・マトリックス

図21 エンゲージメントモデル

図22 ソーシングのベストプラクティス

図23 ソーシングのベストプラクティス

図24 競争分類

図25 企業の市場ポジション

図26 戦略マッピング、2024年

| ※参考情報 グラフェン量子ドットは、グラフェンを基盤としたナノサイズの構造で、特有の電子的および光学的性質を持っています。この量子ドットは、直径が数ナノメートル程度の小さな粒子であり、グラフェンの二次元特性を活かした新しい材料として注目されています。グラフェン量子ドットは、エネルギーギャップや光吸収特性を調整できるため、様々な応用が期待されています。 グラフェン量子ドットにはいくつかの種類があります。まず、サイズに応じて分類することができます。通常、グラフェン量子ドットのサイズが小さくなるほど、量子閉じ込め効果が強く現れ、電子のエネルギー準位が離散的になります。そのため、異なるサイズのグラフェン量子ドットは異なる光学特性や電気特性を有することになります。次に、合成方法による分類もあります。化学的合成法、物理的蒸着法、機械的剥離法など、さまざまな手法が用いられ、これにより異なる結晶性や形状のグラフェン量子ドットが生成されます。 グラフェン量子ドットの用途は多岐にわたります。一つは、電子デバイスにおけるアプリケーションです。グラフェン量子ドットは、高い電導性や柔軟性を有しているため、トランジスタやセンサーなどの新しい電子デバイスの開発に利用されています。また、光電変換効率の向上が期待されるため、太陽電池や光センサーとしての応用も進められています。 さらに、グラフェン量子ドットは、バイオテクノロジー分野でも注目されています。生体内でのイメージングやドラッグデリバリーのためのプラットフォームとしての利用が試みられています。特に、グラフェン量子ドットは生体適合性を持ちつつ、高感度での検出が可能であるため、ある種のバイオマーカーの検出に役立つと考えられています。 また、環境関連技術としても利用される可能性があります。例えば、グラフェン量子ドットは、重金属イオンや有機汚染物質を吸着し除去する能力を持つため、廃水処理やビジュアルセンサーとしての利用が注目されています。このように、グラフェン量子ドットは多岐にわたる分野での応用が期待されています。 関連技術としては、グラフェン量子ドットの合成技術が重要です。特に、ナノスケールでの制御が求められるため、微細加工技術や改質技術が必要になります。さらに、グラフェン量子ドットを活用した新しいデバイスの設計や評価方法も研究が進められています。このような研究は、既存の技術を超えた新しいアプローチを提供することが期待されています。また、グラフェン量子ドットと他のナノ材料との複合化によって、さらなる特性の向上や新しい機能が引き出されることも予想されます。 総じて、グラフェン量子ドットはそのユニークな特性から、多数の応用が期待されます。今後の研究開発によって、それらの潜在能力が最大限に発揮されることが望まれます。この分野の進展は、様々な技術革新を促進するだけでなく、持続可能な社会の実現にも寄与するものと考えられています。コスト面や製造プロセスの効率化が進むことで、より広範な応用への道も開かれるでしょう。 |