ハードウェアのエコシステムにも大きな変化が起こり、固定翼システムに代わって回転翼航空システムが選択されるようになりました。回転翼航空システムは、狭い工業地帯をより正確かつ快適に飛行できることから支持されました。

ペイロード部門では、特に物流業務や中距離の農業用途向けに、より軽量のペイロードに対応可能なシステムが人気の選択肢として登場しました。これらのペイロードクラスは、コストと運用上の柔軟性のバランスに優れており、インフラの再構築を必要とせずにドローンを導入したい企業にとって、特に魅力的な選択肢となっています。

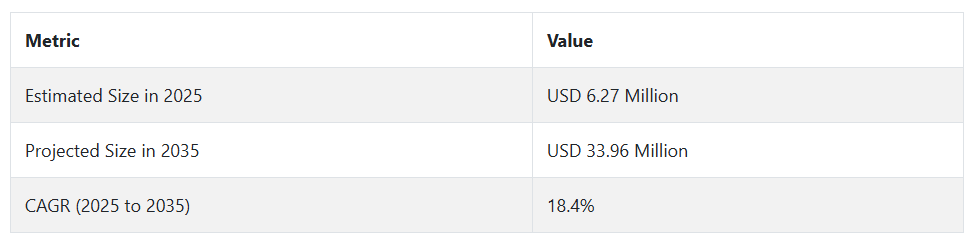

Fact.MR の調査によると、航空システム業界は 10 年間の急成長の波に直面しています。Fact.MR は、規制の継続的な整備と自動化された機群管理の主流化により、これらの航空システムは、ますます幅広い産業において欠かせないツールになると考えています。鉱業、林業、セキュリティなどの分野では、その関与がさらに深まり、戦術的なツールから産業プロセスの不可欠な部分へと変化していくでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、n=500、北米、西ヨーロッパ、日本、韓国の OEM、ドローン機群の運用者、物流サービスプロバイダー、産業施設管理者から均等に選ばれたステークホルダーが参加)

ステークホルダーの主な優先事項

- 安全と危険の軽減:ステークホルダーの 81% が、鉱業、建設、海洋物流などの危険な産業分野における人間の危険にさらされる機会を減らす手段として、ドローンの導入を挙げています。

- リアルタイムの運用可視化:74% が、プロジェクトモニタリングとインシデント対応の強化のために、航空データの統合を優先事項として挙げています。

- 資産モニタリングの ROI:69% が、ドローンの投資を推進する主なメリットとして、メンテナンスと検査のコスト効率を強調しています。

地域差:

- 北米:77% の事業者が、安全性とコンプライアンスのために、リアルタイムのマッピング機能を備えた建設用途を優先事項として挙げています。

- 西ヨーロッパ:84% が、気候変動への耐性と資産の寿命延長に関連するインフラのモニタリングでの活用を挙げています。

- 日本および韓国:61% が、労働力不足を補うための、限られた空間での航行や屋内検査でのドローンの活用を強調しています。

先進技術の採用

技術成熟度の大きなばらつき:

- 北米:63% の事業者が、構造評価に AI 搭載の画像認識を統合していると回答しています。

- 西ヨーロッパ:58% が、オペレーターの依存度を低減するために、自律飛行計画システムを採用しています。

- 日本:42% が、複数の施設にまたがるドローンの導入を効率化するために、フリート管理プラットフォームに投資しています。

- 韓国:39% が、操縦性と航続距離の効率向上のために、ハイブリッドドローンの試験運用を行っています。

収斂するトレンド:

- 世界全体の 71% が、AI と自動化が長期的な競争力にとって重要であると回答し、予測メンテナンスが潜在的なユースケースとして浮上しています。

材料の好みとサステナビリティの傾向

コンセンサス

- 炭素繊維複合材料は、その軽量強度と燃料効率の可能性から、66% のステークホルダーに支持されました。

地域差

- 西ヨーロッパ:61% が、EU の廃棄物指令に準拠するため、リサイクル可能なポリマーを好みました。

- 日本および韓国:49% が、部品交換を簡素化し、ライフサイクルにおける排出量を削減するため、モジュラー式のドローン本体を好みました。

- 北米:70% は依然として耐久性に優れた炭素複合材を選択していますが、32% は持続可能な代替材料を検討しています。

価格感応度とサプライチェーンの課題

共通課題:

- 83% が、地政学的および貿易上の制約によって悪化する、チップ、センサー、リチウムイオン電池の価格上昇を挙げています [出典:世界銀行報告書]。

地域差

- 北米および西ヨーロッパ:68% の回答者が、AI 対応航空システムに 1 台あたり 15,000 ドル以上の投資を行う意向を示しました。

- 日本および韓国:71% の現場管理者が、10,000 ドル以下の予算上限を設定し、モジュール式アップグレードが可能な基本モデルを優先すると回答しました。

- 韓国:38% が、資本負担を軽減するためにリースモデルや共同所有の機体群を試用しました。

バリューチェーンの課題

OEM:

- 北米:59% が、国内での Tier 1 部品の確保が困難であると回答しました。

- 西ヨーロッパ:54% が、規制の枠組みの細分化により認証の遅延に直面しています。

- 日本:63% が、高度なドローンセンサーの国内生産が限られていることを懸念しています。

オペレーターおよびフリートマネージャー:

- 北米:49% が、メンテナンスによるダウンタイムと熟練技術者の不足を理由として挙げています。

- 西ヨーロッパ:46% が、国境を越えたドローンフリートのコンプライアンスに苦労しています。

- 日本および韓国:58% が、分析機能の統合不足によりドローンデータの活用が不十分であると回答しています。

今後の投資優先事項

整合性:

- 世界の回答者の 74% が、特にリスクの高い検査作業のために、ドローンの自動化に投資する予定です。

相違点:

- 北米:66% が、建設および災害対応のための自律型ドローンに重点を置いています。

- 西ヨーロッパ:61% が、気候インフラのモニタリングのためのエネルギー効率の高いドローンの投資を重視しています。

- 日本および韓国:53% が、屋内および都市での運用に適した、モジュール式のペイロードを備えたコンパクトなドローンを好んでいます。

規制の影響

- 北米:64% が、FAA の規制遵守と飛行制限を、導入戦略を左右する重要な要因として挙げています。

- 西ヨーロッパ:78% の関係者が、EU のドローン安全規制の動向を、ドローン導入計画の重要な要素と考えています。

- 日本および韓国:規制の圧力が高いと答えたのは 39% に留まりましたが、ドローンの空域利用許可は、規模拡大のボトルネックとなっています。

結論:意見の一致と相違

意見の一致

- 採用は、すべての地域で共通する安全性、自動化、コスト削減のニーズによって推進されています。

主な地域ごとの相違

- 北米:自律型 AI 統合ドローン群への多額の投資。

- 西ヨーロッパ:サステナビリティと気候変動対応義務の遵守に重点を置いています。

- 日本および韓国:限られた産業環境に適合した、コンパクトでコスト重視のモデルが求められています。

戦略的洞察:

- 統一されたグローバル戦略は、整合性の欠如というリスクを伴います。成功は、ドローンの構成、サービスモデル、およびコンプライアンスの枠組みを地域の現実に合わせて調整できるかどうかにかかっています。

- この調査の洞察を製品ロードマップやフリート戦略にどのように活用できるかを検討するには、Fact.MR に連絡して、カスタマイズされた診断およびアドバイザリーサポートをご依頼ください。

市場分析

この産業は、危険で労働集約的な環境における自動化の需要の高まりに後押しされ、力強い上昇傾向にあります。リアルタイムのインテリジェンスと業務効率を求める建設、物流、セキュリティの各セクターが、ドローンの急速な採用を推進しています。スケーラブルなドローンソリューションに投資する企業が最大の恩恵を受ける一方、デジタル化に抵抗するレガシー企業は後れを取るリスクがあります。

高頻度展開のための自律機能の拡張

経営幹部は、手動による介入を最小限に抑え、業務効率を向上させるため、AI 搭載のナビゲーション、フリート調整、自律的な意思決定への投資を優先すべきです。Fact.MR の分析によると、境界監視や倉庫検査など、反復的な使用環境において自律型ドローンを導入している企業は、大幅なコスト削減と生産性の向上を実現しています。

製品戦略を ROI の高い分野に整合させる

企業は、ドローンの投資収益率がすでに確立されている建設、物流、セキュリティの各分野における特定のニーズに対応するために、開発ロードマップをカスタマイズする必要があります。Fact.MR は、これらの産業における規制の追い風と組み合わせた的を絞ったイノベーションが、採用を加速し、新たな収益源を開拓すると考えています。

流通およびアフターマーケットのエコシステムを強化する

業界への浸透とライフサイクル価値を最大化するために、企業は包括的な流通フレームワークとアフターマーケットサービスモデルの構築に注力すべきです。Fact.MR の分析によると、戦略的な OEM アライアンス、地域化されたメンテナンスプログラム、および価値を生み出す M&A 活動は、地理的拡大と持続的な顧客エンゲージメントを実現する重要な要素であることが明らかになっています。

経営陣向け

競争優位を維持するため、企業は探索的なパイロットプロジェクトから、物流、建設、セキュリティなどの高収益分野に焦点を当てた大規模展開戦略への転換が必要です。この知見は、自律型機能の統合、ペイロード性能の最適化、チャネル駆動型アフターマーケット収益源の確立の緊急性を再確認しています。

今後、ロードマップの優先事項には、AI駆動型フリートオペレーションの拡大、研究開発と規制変更の整合化、地域アクセスと技術深度の拡大を目的とした戦略的パートナーシップの追求が含まれるべきです。これらの動きを遅らせると、すでに航空システムを中核事業に組み込んでいる、より機敏で技術先進的な競合他社に後れを取るリスクがあります。

セグメント別分析

ドローンの種類別

Fact.MR の分析によると、自律型航空システムは、危険な環境での使用や遠隔監視の増加に牽引され、2035 年まで CAGR 17.9% で拡大すると予測されています。これらのシステムは、石油・ガス、建設、インフラの検査などの分野において、ダウンタイムと人的リスクを削減し、比類のない効率性を提供します。

AI や機械学習ツールとの統合が進んでいるため、大規模な事業における予知保全や資産管理が可能になります。Fact.MR は、過酷な環境でもリアルタイムの分析を提供できる能力により、これらのシステムは次世代の産業エコシステムに欠かせないツールになると考えています。ドローンソフトウェアと自律性への多額の投資により、資本集約型産業における中長期的な存続可能性がさらに確保されます。

ペイロード別

5~10 kg のペイロードシステムは、2035 年まで CAGR 18.9% の成長が見込まれ、コスト、航続距離、使いやすさの点で最もバランスのとれた選択肢となるでしょう。Fact.MR の調査では、このセグメントは、産業用検査、環境モニタリング、および中量配送用途で勢いを増していると確認されています。

これらのシステムは、より重いバリエーションに伴うコストや重量の増加なしに、LIDARシステム、高性能カメラ、AIベースのスキャン機器をサポート可能です。中規模の石油・ガス産業や物流活動への参入拡大により、これらのペイロード範囲は最も急速に発展するセグメントの一つに位置付けられています。Fact.MRは、これらのシステムがミッションの複雑さと汎用性の最適なバランスを提供すると考えています。

販売チャネル別

これらの航空システムのオフライン販売は、予測期間中に17.6%の CAGR で増加すると予想されています。Fact.MR は、電子機器店、フランチャイズ店、および専門ドローン販売店が、実機での試用やアフターサポートが好まれる重工業分野での調達を今後も支配し続けると予測しています。独立系店舗は、特に高級モデルやカスタマイズモデルにおいて、ヨーロッパおよび日本で引き続き強い存在感を維持するでしょう。

Fact.MR の分析によると、現代の流通チャネルは、最先端の B2B 小売複合施設にドローンの展示やデモゾーンをより多く取り入れていることが明らかになっています。オンラインチャネルは飛躍的に成長していますが、企業の購入は高度化しており、リスクを嫌う業界ではオフライン販売が引き続き強固な地位を維持すると予想されます。

最終用途産業別

農業および林業で使用される自律型航空機は、労働力不足、投入価格の上昇、および精密農業の実践により、18.8% の CAGR で拡大すると予測されています。Fact.MR の調査によると、これらの航空機は、作物の健康モニタリング、土壌調査、農薬散布、および森林モニタリングに広く活用されています。

マルチスペクトルカメラとリアルタイム分析の統合により、収穫量の予測と病気の特定が変革されました。Fact.MR は、ドローンによる散布が規制当局の認可を受けるにつれて、ブラジル、中国、米国の大規模農場が機体の投資を加速すると考えています。林業団体も、これらのシステムを利用して、森林伐採の測定や火災発生しやすい地域の追跡を行っています。

国別インサイト

米国

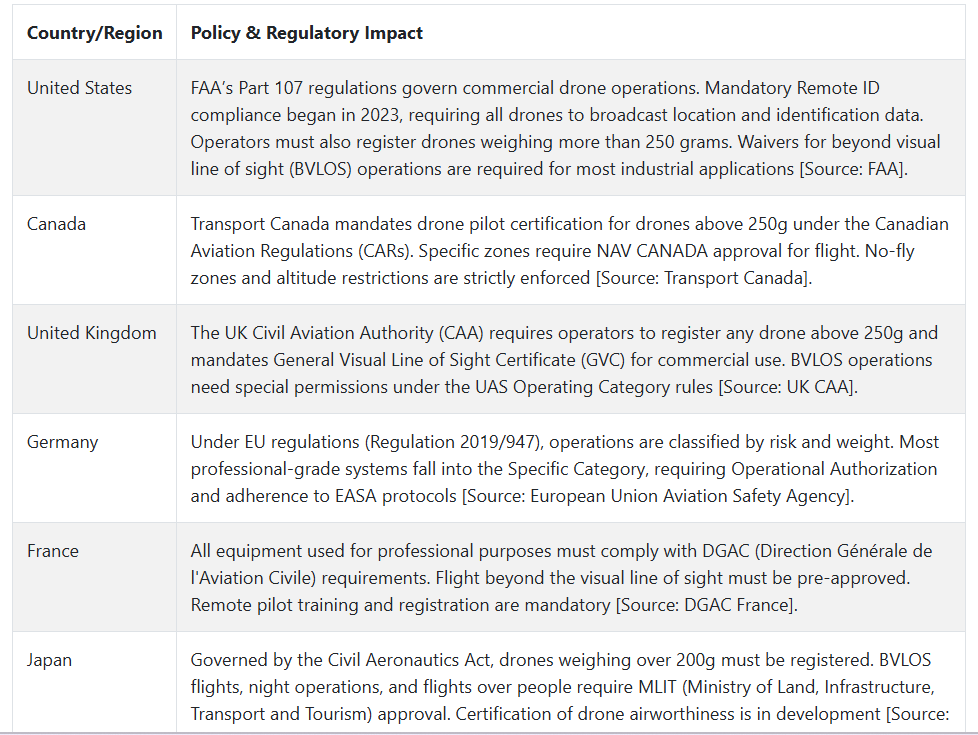

米国は、2025 年から 2035 年にかけて 19.7% の CAGR で成長すると予測されています。労働力不足と危険な現場環境により、物流およびエネルギー業界での採用が進んでおり、企業は UAV を採用して職場の危険と検査のダウンタイムを最小限に抑えています [出典:米国労働省]。

規制の革新が統合を促進しています。FAAのPart 107に基づくライセンス制度とUAS IPPおよびBEYONDのテストベッドプログラムは、空域とインフラノードのリアルタイム商用運用を支援してきました[出典:FAA]。BVLOS(視界外飛行)の承認拡大は、建設と農業における展開範囲を拡大する見込みです[出典:米国運輸省]。

政府の投資が、産業への応用拡大を推進しています。州政府によるドローンの助成金がスマートインフラプロジェクトを支援しており、国防総省での利用がデュアルユースのイノベーションを推進しています。この交点が、セキュリティ、物流、環境モニタリングにおけるドローンの利用を固めるものと予想されます [出典:FAA]。

英国

英国は 2035 年まで CAGR 17.2% の成長が見込まれています。労働力の自動化目標や気候変動への対応策により、物流、ユーティリティ、鉄道インフラの各分野での採用が進んでいます [出典:英国運輸省]。

英国民間航空局(CAA)による規制の明確化により、免許の取得が簡素化され、運用カテゴリーは、オープン、特定、認定の 3 つに分類されました。特に「特定」カテゴリーでは、管制空域での BVLOS ミッションの拡張が可能になりました [出典:英国民間航空局]。

英国の「フューチャー・フライト・チャレンジ」による政府資金は、貨物配送や資産検査などの産業用途をターゲットに、ドローンのイノベーションを支援しています。官民の共同研究開発により、5G および AI プラットフォームとの融合が進んでいます [出典:英国研究・イノベーション庁]。

フランス

フランスは、2035年までCAGR 16.9%の成長が見込まれています。輸送、通信、ユーティリティ分野、特に都市開発プロジェクトや主要インフラの監視における採用が進んでいます [出典:Ministère de la Transition Écologique]。

フランス民間航空総局(DGAC)は、産業用途のドローン操縦者の訓練と航空機の登録を義務化しました。国の空域アクセス制度が改正され、地方や郊外での BVLOS 試験がより安全に行えるようになりました [出典:DGAC]。

フランス政府のイノベーション計画「フランス 2030」では、ドローンエコシステムの拡大を直接支援し、民生用と軍事用のデュアルユースの研究開発イニシアチブに 1 億ユーロを投じることを決定しています。この投資により、トゥールーズおよびイル・ド・フランス周辺に競争力のある技術クラスターが開発されています [出典:Ministère de l’Économie]。

ドイツ

ドイツは、2035年まで17.8%のCAGRで成長すると予想されています。製造業、エネルギー、モビリティ分野での急速な採用は、労働力のデジタル化と脱炭素化の目標によって推進されています [出典:連邦経済・気候行動省]。

ドイツの UAS 事業者は、遠隔識別および事業者能力証明書について、EASA による EU 全体の規制を遵守する必要があります。最近の規制の調和により、EU 域内の国境を越えたドローン物流が容易になりました [出典:欧州航空安全機関]。

ドイツの「Digital Now」および「KMU-innovative」イニシアチブによる連邦政府の資金援助により、現地の UAV 産業が統合されています。自律飛行および航空検査に関する高度な研究開発により、バイエルン州およびノルトライン・ヴェストファーレン州では、世界的な OEM パートナーシップが結ばれています [出典:BMWK]。

イタリア

イタリアは 2035 年までに CAGR 15.6% の成長が見込まれています。この成長は、特に建築および電力業界におけるインフラの更新とパンデミック後のデジタル化プログラムによって支えられています [出典:イタリア経済開発省]。

イタリアの民間航空機関である ENAC は、EASA 基準に基づく UAS オペレーターの登録と安全認証を義務化しています。産業展開を推進するため、南イタリアに BVLOS 試験場が設立されています [出典:ENAC]。

PNRR(国家復興・回復計画)における公共部門の取り組みにより、ドローン技術の新興企業や大学のイノベーションセンターに資本が投入されています。このような環境により、地理空間マッピングやグリーンリスク管理での利用が促進されています [出典:Presidenza del Consiglio dei Ministri]。

韓国

韓国は、2035年まで年平均成長率18.2%で成長すると予想されています。インフラの迅速な自動化と労働力不足により、エネルギーグリッド、スマートシティ、港湾物流におけるUAVの導入が急務となっています[出典:国土交通省]。

同省は、専門航空システムオペレーターの国家認証を実施するとともに、指定空域でのBVLOS試験を支援しています。韓国 Korea Drone Regulatory Sandbox は、商業パイロットに規制の免除措置を講じることでイノベーションを促進しています [出典:MOLIT]。

韓国のニューディール政策は、無人システムの拡大に多額の投資を行っており、特に AI、自律性、水素駆動の UAV に重点を置いています。イノベーションは、世宗と京畿のテクノロジーゾーンに集中しています [出典:科学技術情報通信部]。

日本

日本は 2035 年まで CAGR 16.5% の成長が見込まれています。UAV は、インフラの点検、高齢労働力の代替、沿岸監視においてますます不可欠なものとなっています [出典:経済産業省]。

日本の航空法では、無人航空機の登録および操縦者の免許取得が義務付けられています。最近の改正により、より安全な BVLOS 飛行と、全国的な UTM システムの統合が促進されています [出典:民間航空局]。

日本のムーンショットイニシアチブや「社会 5.0」プログラムによる政府投資が、次世代 UAV 技術を推進しています。福島県や愛知県などの都道府県では、ハイエンドの物流・検査ネットワークの試験運用が行われています [出典:内閣府]。

中国

中国は、国家主導の自動化政策と公共部門における UAV の採用により、2035 年までに CAGR 20.1% の成長が見込まれています [出典:工業情報化部]。

中国民用航空局(CAAC)は、免許制度に基づき、商業用無人航空機の運航を監督しており、最近、BVLOS 試験飛行区域を正式に指定しました。地方自治体も、空域インフラの整備を積極的に推進しています [出典:CAAC]。

「中国製造2025」政策は、UAV部品の生産を促進し、大規模なプラットフォーム展開を可能にしました。深センと広州は世界的な生産拠点であり、主要なOEMメーカーとAIソフトウェアスタートアップ企業が拠点を置いています [出典:中華人民共和国国務院]。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、2035年までCAGR 17.0%の成長が見込まれ、農業、鉱業、遠距離物流への導入が拡大しています[出典:Austrade、MBIE NZ]。民間航空安全局(CASA)とニュージーランド民間航空局(CAANZ)は、UAV の飛行規則と登録制度を統一しました。CASA の ReOC 認証は、商業用 UAV の運用に必要です [出典:CASA、CAANZ]。

UAV の新しい用途への資金援助には、農村部のインフラ整備、災害対応、気候モニタリングのための政府助成金が含まれます。クイーンズランド州とカンタベリー州には、群飛行操作とハイブリッド推進技術を先駆的に研究する地域研究開発センターがあります [出典:オーストラリア政府、ニュージーランド政府]。

市場シェア分析

DJI(中国):40~60

DJI は、堅牢な AI 搭載ソリューションと強力なハードウェア・ソフトウェアの統合により、業務用無人システム分野でのリーダーシップを維持するでしょう。北米およびヨーロッパにおける地政学的および規制上の圧力にもかかわらず、DJI は、規制の制限を相殺し、グローバルな優位性を維持するために、中国および東南アジアでの研究開発を拡大すると予想されます。

Skydio(米国):8-15%

Skydioは、米国防総省の契約と企業需要、特に公共安全とインフラ検査分野で大きなシェアを獲得します。2025年までに、AIナビゲーションを活用した自律型ドローンの展開を拡大します。国防総省のプログラム下的支援により、外国製ドローンの輸入制限を回避し、商業用機群の販売を拡大できます。

Parrot SA(フランス):5~10

Parrot は、政府および産業顧客向けの製品ラインアップにより、ヨーロッパでのリーダーシップを維持します。2025 年には、ANA VIA の垂直離着陸システムをドローンプラットフォームに追加する予定です。サイバーセキュリティと EU のドローン規制への準拠に重点を置いた設計により、エネルギーや防衛などのセキュリティの高い分野での採用が進みます。

EHang(中国):4~12

EHang は、中国で認証を取得し、ヨーロッパでも初期段階の認可を取得した自律型航空機群により、都市航空モビリティ(UAM)の波に乗ります。規制上の障壁や資本リスクは依然として高いものの、アジアでの旅客用ドローンのパイロットプロジェクトにより、企業価値の評価と業界の関心が高まります。

Insitu(ボーイング)(米国):5~10

Insitu は、ボーイングの防衛エコシステムを活用し、油田や国境警備活動に使用される長距離監視無人航空機を開発しています。ボーイングの自律システムに組み込まれることで、軍事産業分野全般に共通した用途が提供されます。中東および南米での事業拡大により、防衛関連輸出の割合が上昇するでしょう。

Flyability(スイス):3~8

Flyability は、屋内ドローン検査、特に鉱業、エネルギー、化学分野におけるニッチな優位性を維持します。2025 年には、製品ラインの拡大と検査サービスモデルの確立のために、シリーズ C 資金が投資される予定です。限られた空間での安全検査に対する堅調な需要が、ヨーロッパおよびアジアでの成長を支えます。

その他の主要企業

-

- 3D Robotics, Inc.

- Yuneec International Co. Ltd.

- AeroVironment, Inc.

- PrecisionHawk

- Kespry Inc.

- FLIR Systems, Inc.

- Microdrones GmbH

- Delair

- senseFly (an AgEagle company)

- Terra Drone Corporation

- Percepto

- DroneDeploy

- Airobotics Ltd.

- Teledyne FLIR LLC

- IdeaForge Technology Pvt. Ltd.

- Aeronautics Group

- AgEagle Aerial Systems

- AguaDrone

- Airbus S.A.S

- Asteria Aerospace

- Atlas Aerospace

- ATMOS UAV

- BAE Systems

- Draganfly Innovations

- Elbit Systems Ltd

- Embention

- Wingcopter

産業用ドローン市場のセグメント化

ドローンの種類別:

- 産業用

- 回転式

- ハイブリッド

積載量別:

- 5 kg 未満

- 5~10 kg

- 10~15 kg

- 15 kg 以上

販売チャネル別:

- オンライン販売

- オフライン販売

- その他

最終用途産業別:

- 農業および林業

- 配送および物流

- メディアおよびエンターテイメント

- 建設および鉱業

- 石油およびガス

- セキュリティおよび法執行

- レクリエーション活動

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(台数)の分析と予測

- 世界市場 – 価格分析

- 世界市場規模(百万米ドル)の分析と予測

- 世界市場分析と予測、ドローンの種類別

- 産業用

- 回転式

- ハイブリッド

- グローバル市場分析と予測、ペイロード別

- 5 kg未満

- 5-10 kg

- 10-15 kg

- 15 kg超

- グローバル市場分析と予測、販売チャネル別

- オンライン販売

- 顧客直接販売

- 第三者オンライン

- オフライン販売

- 現代的な販売チャネル

- 電子店

- フランチャイズ店

- 独立系店舗

- その他

- オンライン販売

- 最終用途産業別世界市場分析および予測

- 農業および林業

- 配送および物流

- メディアおよびエンターテイメント

- 建設および鉱業

- 石油およびガス

- セキュリティおよび法執行

- レクリエーション活動

- その他

- 地域別世界市場分析および予測

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 競争分析

- Aeronautics Group

- AeroVironment, Inc.

- AgEagle Aerial Systems

- AguaDrone

- Airbus S.A.S

- Asteria Aerospace

- Atlas Aerospace

- ATMOS UAV

- BAE Systems

- Delair

- DJI

- Draganfly Innovations

- Ehang

- Elbit Systems Ltd

- Embention

- FLIR Systems, Inc.

- Flyability

- Wingcopter

- Yuneec International Co. Ltd.

- Parrot SA

- 3D Robotics, Inc.

- PrecisionHawk

- Kespry Inc.

- Insitu Inc. (a Boeing Company)

- Microdrones GmbH

- senseFly (an AgEagle company)

- Skydio

- Terra Drone Corporation

- Percepto

- DroneDeploy

- Airobotics Ltd.

- Teledyne FLIR LLC

- IdeaForge Technology Pvt. Ltd.

- 使用仮定および略語

- 調査方法

| ※参考情報 産業用ドローンは、特定の産業分野での様々な業務を効率化するために設計された無人航空機です。従来の航空機やヘリコプターとは異なり、ドローンは小型で軽量であり、遠隔操作や自動運航が可能です。これにより、人手による作業を減少させたり、危険な環境での作業を安全に行ったりすることができます。 産業用ドローンの種類は多岐にわたりますが、主に以下のようなカテゴリがあります。 一つ目は、空撮用ドローンです。農業分野での作物の健康状態をモニタリングするためや、建設現場の進捗状況を記録するために用いられます。このドローンは高解像度のカメラを搭載しており、空中からの画像や動画を取得できます。 二つ目は、測量・マッピング用ドローンです。地形の測量や3Dマッピングに用いられることが多く、特に大型の土地開発プロジェクトにおいて重要な役割を果たします。これらのドローンは、GPSやレーザーを用いて高精度の地図を作成するためのデータを収集します。 三つ目は、農業用ドローンです。肥料や農薬の散布、作物の監視、収穫の予測など、農業分野で多くの用途があります。特に、散布業務においては、人手よりも速く、均一に作業を行えるため、効率化が図れます。 四つ目は、物流ドローンです。配送サービスや貨物運搬に用いられ、特に都市部で需要が高まっています。物流ドローンは、指定された地点間を短時間で移動し、荷物を届けるための重要な手段となっています。 五つ目は、監視・警備用ドローンです。インフラの監視や、災害時の人命救助、または公共の安全を守るために利用されます。これらのドローンは、リアルタイムで映像を送信し、状況を把握するのに役立ちます。 産業用ドローンの用途は多岐に渡ります。農業、建設、物流、環境調査、保安など、様々な分野で活躍しています。特に農業分野では、作物の健康状態をモニタリングすることで収穫量を最大化し、資源の効率的な使用が可能になります。建設業界では、地形の詳細なデータを収集することができ、設計や施工の精度を向上させることができます。 さらには、環境調査にも活用され、自動で飛行しながらデータを収集することができるため、従来の手法よりも効率的に環境影響を評価するのに寄与します。また、災害救助活動においては、リアルタイムで画像を提供することで、被災地の状況を迅速に把握することが可能になります。 関連技術としては、GPS技術、画像解析、機械学習、センサー技術などが挙げられます。GPS技術は、ドローンの位置情報を特定し、正確な飛行を可能にします。画像解析技術は、ドローンが撮影した画像や動画から情報を抽出し、農作物の健康状態や建設進捗を評価します。また、機械学習技術を活用することで、データからパターンを学習し、最適な運航方法や作業スケジュールを提案することができます。 次にセンサー技術ですが、これによってドローンは温度、湿度、圧力などのデータを収集し、環境の変化をリアルタイムで把握可能になります。これらの技術を統合することで、産業用ドローンはより高精度かつ効率的な運用を実現しています。 全体として、産業用ドローンは、作業の効率化や安全性の向上を実現するための重要なツールとなっており、今後もさまざまな業界での活用が期待されます。高度な技術の進展に伴い、今後さらに多機能で高性能なドローンが登場することが予想され、その市場はますます拡大していくでしょう。 |