この年は、広い森林地帯をよりよく監視できるように、目視外視線(BVLOS)機能を備えたドローンの需要が高まりました。さらに、バッテリー寿命の延長とAIによるルート最適化により、危険区域内での稼働時間の延長が可能になりました。また、市消防局では、高層ビルの検査、特に安全でないビルや予定より遅れているビルの検査に自律型ドローンを組み込むテストを開始しました。

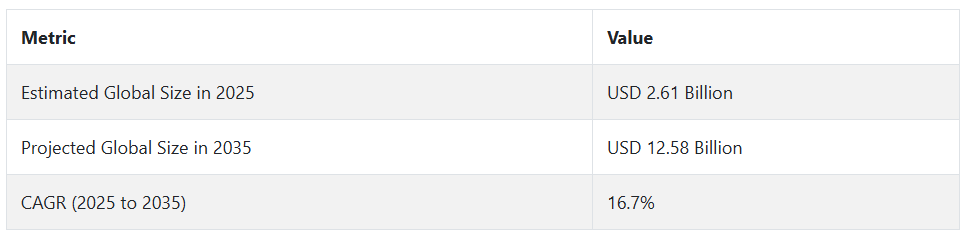

2025年以降、他の政府が国レベルの災害対応計画にドローン統合の義務付けを実施するにつれ、需要が高まるでしょう。Fact.MRは、この産業が2035年までに年平均成長率16.7%で拡大し、125億8,000万米ドルに達すると予測しています。今後10年間は、消防用ドローンとインテリジェントな都市インフラが融合し、早期警戒システムが脅威を検知してから数分以内に無人航空機を自動的に配備するようになるでしょう。

Fact.MRによるステークホルダーの視点に基づく産業ダイナミクスの調査結果

(調査対象:2024年第4四半期、n=500のステークホルダー(米国、ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに均等に分布)

Fact.MRが2024年第4四半期に実施した調査によると、自律型空中消火産業では、運用上の安全性、熱感知機能、自動化が世界的に最優先課題であることが明らかになりました。回答者の82%は福祉コンプライアンスの重要性を強調し、次いで76%が長持ちする構造の必要性を強調しました。

アメリカの関係者は、労働力不足とのバランスを取るために自動化に大きく舵を切り、西ヨーロッパでは、89%がリサイクル可能な材料を主要な購買要因として挙げ、持続可能性に重点を置きました。韓国と日本では、土地が限られているため、63%がコンパクトで省スペースのシステムを評価しています。

技術の導入にはまだばらつきがあります。米国の救急部門は、火災のリアルタイムマッピングのためのIoT対応ドローンの最前線にいます(58%)が、日本は22%と後れを取っています。素材構成にも違いがあり、生産者の65%がカーボン複合材と高品位アルミニウムを採用しています。ヨーロッパではリサイクル性を重視し、アジアでは環境に配慮したハイブリッド構造設計を採用しています。

消費パターンはさまざまですが、回答者の88%がコスト増を懸念しています。アメリカやヨーロッパの消費者は、自動化のためにプレミアムを支払うことを厭いませんが、日本と韓国の消費者の78%は、価格が5,000米ドル以下のモデルやリースオプションを好みます。欧米では規制がプレミアム利用を後押ししていますが、アジアではその力は低いです。

Fact.MRの調査によると、成功の鍵は地域ごとの適応にあり、地域ごとの価格設定、素材、コンプライアンスの調整が、断片的ではあるが変化の速いグローバルな状況において価値を獲得するために不可欠であるとのことです。

市場分析

自律型消防ドローン産業は、気候による山火事が急増し、労働力不足が従来型の緊急対応システムに負担をかける中、ニッチ技術から最前線の資産へと急速にシフトしています。主な原動力は、AIを活用した災害対応への政府投資であり、ドローンメーカーやセンサー技術プロバイダーに大きなビジネスチャンスをもたらしています。従来の消防機器サプライヤーは、この自動化移行に適応できなければ、遅れをとるリスクがあります。

戦略上の最重要課題、リスク評価、ステークホルダー向けウォッチリスト

自律型消防ドローンを取り巻く環境において高い成長を維持し、長期的な競争優位性を確保するためには、経営幹部は3つの戦略的課題に断固として取り組む必要があります。第一に、状況認識を強化し、リアルタイムで独立した火災対応を可能にするAI搭載の飛行制御、熱感知、自律的意思決定システムへの投資を優先すべきです。

各国政府がドローンを国家的な災害対応の枠組みに統合する中で、これらの能力はもはやオプションではありません。第二に、ハードウェアとソフトウェアの開発を、BVLOS許可やサーマルペイロードの標準など、進化する規制と安全プロトコルに合わせることが、大規模な調達取引を確保するために重要です。

第三に、組織はドローンソフトウェア企業、緊急対応ネットワーク、センサーメーカーとのパートナーシップを積極的に追求し、より迅速な市場投入を可能にし、研究開発コストを削減し、政府の支援による資金調達や官民協力を活用する必要があります。

注視が必要なリスク要因としては、まず空域承認と運用コンプライアンスにおける規制の遅れが挙げられますが、これは中程度の確率で大きな影響を与えるシナリオであり、主要地域での展開スケジュールを制限する可能性があります。

さらに差し迫った課題としては、バッテリー寿命の制限という高確率、中インパクトの脅威があり、山火事の危機におけるドローンの耐久性を妨げる可能性があります。さらに、特殊な熱センサーや光学センサーを限られたサプライヤーに依存しているため、世界的なサプライチェーンの不安定性や部品不足に関連する中程度の確率で大きな影響を及ぼすリスクがあります。

今後12ヶ月の間に、主要な実行優先事項として、耐久性と負荷効率を向上させるための次世代バッテリー開発者とのパートナーシップを確保する必要があります。また、関係者は公共部門の調達プログラムを積極的にターゲットとし、政府のパイロット試験や規制当局のサンドボックス試験に早期に参加できるようにする必要があります。

最後に、都市の高層ビルから人里離れた森林地帯まで、多様な消火活動シナリオにおけるシステムの相互運用性と適応性を可能にするため、モジュール式のソフトウェアとハードウェアの統合プロジェクトを加速させる必要があります。

役員室に向けて

一歩先を行くためには、企業は直ちにロードマップを再調整し、政府の緊急インフラとの統合を優先させ、AIベースの飛行自律性の開発を加速させる必要があります。このインテリジェンスは、戦略的な転換を強調しています。成功の鍵は、ドローンのハードウェアの革新だけでなく、エコシステムの準備、規制への対応、スマートシティや山火事管理システムとの相互運用性にあります。

企業は、研究開発のサイロ化を乗り越え、公共部門との連携を加速させ、リスクの高い地域での短期的な展開に向けてプラットフォームを調整する必要があります。そうすることで、自社の製品に将来性を持たせるだけでなく、国の災害対応戦略で自律型空中ソリューションの必要性が高まる中、先行者利益を確保することができます。

セグメント別分析

飛行距離別

このカテゴリーでは30km以上のセグメントが最も収益性が高く、2025年から2035年の予測期間中にCAGR 18.9%で 成長する見込み。飛行距離が延長された自律飛行型ドローンは、広大で遠隔地の地形でも活動できるため、山火事鎮圧に採用されるケースが増えています。

政府や防衛機関は、多地点の火災攻撃を調整し、リアルタイムの情報を提供し、コマンドの可視性を高めるために、これらのUAVを配備しています。Fact.MRの分析によると、AIナビゲーション、ハイブリッド推進、5Gデータ伝送の進歩により、このセグメントの戦略的関連性が強化されています。BVLOSの承認が特に北米と中国で一般的になるにつれ、これらの長距離システムは次世代の山火事対応の基盤となるでしょう。

ペイロード(ポンド)別

ペイロード250ポンド以上のセグメントが最も有利で、2025年から2035年の間にCAGR 19.2%で拡大すると予測されています。これらのヘビーデューティUAVは、大量の鎮圧剤輸送や、火災が発生しやすいアクセスしにくい場所での長時間ミッション向けにエンジニアリングされています。Fact.MRの分析によると、防衛および気候回復プログラムによる投資の増加がUAVの採用拡大に拍車をかけています。

マルチセンサーアレイや通信リレーなどのモジュラーアドオンを装備したこれらのドローンは、災害対応において比類のない汎用性を提供します。構造強度、高いペイロード効率、マルチロール適応性により、精度と耐久性を必要とするミッションクリティカルなオペレーションに適した選択肢となっています。山火事の季節が世界的に激化する中、このような堅牢な航空システムに対する需要は、官民を問わず急増することが予想されます。

ドローンの種類別

軍事用ドローン分野は、2025-2035年の評価期間を通じて18.4%の複合年間成長率(CAGR)を記録し、最も高い業績を上げると予想されています。もともと戦闘や偵察用に開発された軍事グレードのUAVは、消火活動、広域監視、緊急調整任務でますます使用されるようになっています。これらの無人機は、比類のない耐久性、長距離飛行能力、過酷な条件下での運用インテリジェンスを提供します。

米国やアジアなど、山火事の発生しやすい地域全体で軍事・民間防衛機関の協力が進む中、この分野は能力主導型の採用でリードする態勢を整えています。多領域にわたる機能性と過酷な環境下での信頼性により、将来に備えた火災対応戦略に不可欠なものとなっています。

国別インサイト

米国

米国では、産業は予測期間中に17.9%の複合年間成長率(CAGR)で成長すると予想されています。この成長を支えているのは、西部諸州における山火事の増加と、AIを活用した災害対応を支持する政策転換です。米国森林局やCAL FIREのような機関は、熱画像、火災周辺マッピング、リアルタイムの鎮圧調整のためにドローンを配備し、最前線の業務に直接統合しています。

FAAからの規制支援、特に迅速なパート107免除と見通し外(BVLOS)許可は、商業的なスケーラビリティを可能にしています。Fact.MRの分析によると、化学物質の散布、群れの調整、コマンドセンターとのデータ統合を専門とする公共安全機関とドローンメーカーとのパートナーシップを通じて、イノベーションが加速しています。インフレ削減法は、環境回復力を強化する自律型システムに資金を割り当て、気候技術の採用をさらに支援します。

民間の防衛請負業者や航空宇宙企業がこの分野に参入し、民間の緊急事態に適した兼用ドローンシステムを提供しています。米国のドローンエコシステムは、深い研究開発インフラと新興企業への投資から恩恵を受けており、AIを活用した空中対応における世界的リーダーとしての地位を確立しています。山火事が激化し、火災安全の義務付けが厳しくなるにつれ、先進的な消防用ドローンシステムの全国展開が急増すると予想されます。

英国

英国の売上高は予測期間中、年平均成長率14.2%で成長すると予測。成長の原動力となっているのは、古い都市環境における構造的な火災リスクと、政府が推進する公共安全のデジタル変革です。ロンドン、バーミンガム、マンチェスターの消防サービスは、熱点検、早期危険警告、工業地帯の事故における支援に焦点を当てたドローンパイロットプログラムを開始しました。

山火事は全国的な関心事ではありませんが、英国はドローンを高層ビルの対応戦略や民間防衛訓練に統合する用意があることを示しています。Fact.MRの分析によると、緊急時のBVLOS飛行に対するCAAの免除措置により、自治体当局が厳しい監視のもとではあるものの、運用経験を積むことが可能になっています。防衛・航空宇宙企業とのコラボレーションにより、応答時間や3Dマッピング機能の革新が進んでいます。

調達はまだ緩やかですが、全米消防長会議がUAVの統合を支持し続けているため、より広範な採用が見込まれています。デジタル火災リスクモデリングと相まって、ドローン支援による損害評価に対する保険セクターの関心の高まりは、近代的な消防団インフラの一部としてのドローンの配備をさらに促進する可能性があります。

フランス

フランスでは評価期間中、同産業は年平均成長率15.1%で成長する見込み。プロヴァンス・アルプ・コート・ダジュールやコルシカ島などの南部地域では、山火事の季節が長くなっており、航空情報システムの導入が急務となっています。フランス民間保安庁は、ドローン開発企業と提携し、長距離監視と周辺マッピングを実施。

フランスは、DGACを通じて緊急任務のための見通し外飛行(BVLOS)認証を積極的に迅速に進めている数少ない欧州諸国の一つです。この規制の開放性は、民間保護技術への多額の公共投資と相まって、火災に特化したUAVの現地開発と商業化を後押ししています。パロットのようなフランス企業は、消防シナリオに合わせた自律型モジュールを開発しています。

エコロジー移行政策への取り組みも、緊急対応に持続可能な自律型技術を優先させる一因となっています。国民の圧力が高まり、森林火災の頻度が高まるにつれて、フランスは、特にリスクの高い農村部で、ドローンを国家消防プロトコルにさらに統合することが期待されています。

ドイツ

ドイツでは、空中緊急対応システムの状況は、2025年から2035年にかけて14.5%のCAGRを達成すると予測されています。Fact.MRの分析によると、ノルトライン・ヴェストファーレン州とバイエルン州の都市消防隊と工業地帯では、化学火災の監視と熱検知のためにUAVを導入しています。これらのドローンは、迅速な意思決定を促進するために中央集中型のコマンド・コントロール・ネットワークと統合されています。

EASAのフレームワーク、特に「特定」カテゴリーにより、ドイツ当局は緊急対応のための見通し外(BVLOS)運用を承認できるようになり、規制空域へのドローンの統合が容易になりました。ドイツのエンジニアリングの精度と産業オートメーション能力は、消火ノズル、赤外線カメラ、AIベースの検出ソフトウェアを搭載したモジュール式ドローンユニットの開発を促進しました。

民間の保険会社は、火災リスクのモデル化と事故後の点検のためにドローンに投資しており、この技術を採用する企業のインセンティブになっています。ブランデンブルク州のような森林地帯で山火事が増加し、EUのサステナビリティ別コンプライアンスへの圧力が高まる中、ドイツは市民安全におけるスマートドローン導入の大陸ベンチマークとして台頭する可能性が高い。

イタリア

イタリアでは、産業は予測期間中に13.9%のCAGRで成長すると予測されています。サルデーニャ島、カラブリア島、シチリア島で毎年発生する山火事が激しさを増しており、国と地域の両当局がドローン空撮技術の実験に乗り出しています。ドローンを使った地域的な試みは、早期発見、地形マッピング、緊急時の調整作業をすでにサポートしています。

しかし、地域の消防部隊間で調達が分断されていることや、見通し外飛行(BVLOS)規制の遅れなど、構造的な課題が残っています。生態系移行省は、山火事予測システムにおけるドローンの使用を提唱しており、イタリアの国家火災予防計画は、遠隔火災管理ソリューションへの研究開発投資を拡大しています。航空宇宙企業は、地形に特化した脅威の検出と監視のためのAI対応センサーを開発しています。

財政的な制約はあるものの、イタリアはEUが支援する環境保護プログラムの恩恵を受けており、インテリジェントな緊急対応ソリューションに資金を充てる動きが加速しています。一般市民の意識の高まりとエコロジーのロビー活動により、イタリアのドローンによる火災対応は2030年代初頭までに制度化される見込み。

韓国

韓国では、次世代消防UAVの分野が2025年から2035年の間に年平均成長率15.3%で拡大すると推定されています。Fact.MRの分析によると、同国では急速な都市化と高層ビルの密集により、火災安全戦略が再構築され、ドローンが都市全体の緊急管理システムに組み込まれています。スマートシティとアーバンエアモビリティ(UAM)政策は、火災対応中の見通し外(BVLOS)承認のための規制経路を確立しました。

ソウルと釜山では、政府が支援する試験で、建物の垂直点検、熱画像、AIベースの火災周辺モデリングにドローンが使用されています。ロボット工学とセンサー製造における韓国の強力な基盤は、混雑した都市部での狭い空間での展開に合わせたモジュール式ドローンプラットフォームを開発する能力を高めています。リアルタイムのデータ分析によって調整されたドローン群も、協調的な鎮圧と監視のためにテストされています。

官民のパートナーシップは増加の一途をたどっており、技術系大学と防衛サプライヤーが協力して、消火剤、物資、通信中継を届けることができるドローンを開発しています。内務安全省は、各州の消防局でUAVの使用を標準化し、予測期間終了までに普及を確実なものにする見込み。

日本

日本の売上高は、2025~2035年の間に年平均成長率13.4%で成長する見込み。山火事事故は減少しているものの、都市火災のリスクと人口密度の高いインフラにより、UAVを使った対応は近代化の重要な分野となっています。東京、大阪、名古屋の消防署では、煙のナビゲーション、熱画像、被害評価のために小型の自律型ドローンを操縦しています。

日本のドローン規制の状況は厳しいものの、進化しています。国土交通省は、制限空域での緊急運用を例外としています。日本は、ドローンの信頼性と折りたたみ性に重点を置き、都市環境特有の厳しい運用制約に適合するコンパクトなハードウェアを優先しています。

予算に対する敏感さと保守的な調達文化が依然として重要な障壁となっており、全国規模の展開が遅れています。しかし、AIを活用した消防ツールや災害後の分析に対する需要が高まっていることから、10年後半には、緊急対応アーキテクチャにおける自律型UAVの制度的な導入が拡大すると予想されます。

中国

中国の自律型消防ドローン市場は、2025年から2035年にかけて年平均成長率(CAGR)17.5%で成長すると予測されています。中国は、特に内モンゴル自治区や四川省などで増加する森林火災や産業火災に対処するため、自律型ドローンの採用を積極的に拡大しています。中国危機管理省は、国家スマート災害対応フレームワークの中で、UAVを戦略的優先事項として指定しました。

DJIのような企業は、二酸化炭素ディスペンサー、AIガイド付きナビゲーション、リアルタイムの熱センサーを搭載した専用消防ドローンを製造しています。中国の5Gネットワークとの統合により、UAV群調整が強化され、中央集中型のコマンド・フィードバック・ループによるマルチドローンミッションが可能になります。地方政府は、遠隔地やリスクの高い地域に早期警戒ドローンシステムを配備しています。

中国の有利な規制スタンスと大量生産能力により、迅速かつ低コストでの拡張が可能になっています。ドローンが地方の消防団や都市部の緊急ネットワークで標準となるにつれ、中国は自律型消防ドローンの規模や技術の複雑さで世界をリードすることになるでしょう。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、この分野は評価期間中にCAGR 16.2%で成長すると予測されています。オーストラリアでは山火事の季節に壊滅的な打撃を受け、ニュージーランドの一部では山火事の脅威が高まっているため、救急サービス全体でドローンの統合が加速しています。Fact.MRによると、両国は現在、自律型ドローンを現代の災害対応に不可欠な要素として扱っています。

オーストラリアのNational Bushfire Recovery Agencyは、火災線の監視、琥珀の追跡、周囲の可視化のために、州の資金提供によるUAVの配備を支援しています。民間航空安全局(CASA)は、消防活動のための目視外飛行(BVLOS)の免除を迅速に行うことを可能にし、自律的なオペレーションへの信頼を高めています。ニュージーランドでは、火山地帯や遠隔地の農村地域でドローンの利用が拡大しています。

大学と民間企業が協力して、自律的に消火活動を調整できるドローンフリートが開発されています。このようなドローンには、火災現場の実況地図作成、通信の中継、標的を絞った消火剤投下などを行うAI統合型ドローンが含まれます。気候の脅威が高まる中、両国は長期的な消防・救助計画の中でドローンの活用を制度化しています。

競争環境

自律型消防ドローン産業は、大手企業が買収や戦略的提携を進めて能力を強化し、グローバル展開を拡大する中で、断片化から統合へと移行しつつあります。トップ企業は、AIとセンサー技術の革新、戦略的パートナーシップ、新興市場への進出を通じて競争しています。

2024年、ローター・テクノロジーズはAG-NAVと提携し、自律型農業・消防用ヘリコプタードローンを開発。ウィンドレーサーズは、パデュー大学と共同でAI研究センターを開設して米国に進出し、消防などの用途で長距離飛行が可能な自律型貨物ドローンの開発に注力しています。さらに、エアバス・ヘリコプターズがエアロベルを買収して垂直離着陸ドローンの能力を強化するなど、ドローン産業の統合が進みました。

こうした動きは、空中火災対応システムにおける統合ソリューションと先進技術への戦略的シフトを示しています。各社は、効率的かつ効果的な消防ソリューションに対する需要の高まりに対応するため、ドローン能力の強化、運用範囲の拡大、パートナーシップの形成に注力しています。

産業シェア分析

2025年には、DJI(シェア25~35%)が自律型消防ドローン分野で支配的な地位を維持すると予想され、その主な理由は、緊急対応用に調整されたMatriceシリーズとMavicシリーズの拡充によるもの。DJIの強みは、ペイロードのカスタマイズ、赤外線画像の統合、世界の公共安全機関との深い関係にあります。北米とアジアで積極的なパートナーシップを築き、山火事の監視、構造火災の評価、高リスク地帯での周辺追跡などの配備を拡大しています。

ロッキード・マーチン(15-25%) はIndagoとK-MAXプラットフォームを通じて、防衛グレードの火災対応ソリューションでリードし続けています。ロッキード・マーチンは、山火事の監視やAIを活用した群発鎮圧システムで、アメリカ全土で政府との契約を獲得しています。AeroVironment(10-20%) は、Puma AEやQuantix Reconのような、悪条件下での大規模な火災地帯のマッピングや追跡に理想的な長耐久性ドローンで公共安全業務をサポート。

EHang(8-15%)は、EHang 216のような自律型eVTOLドローンを通じて、都市消防の重要なプレーヤーとして浮上しています。垂直火災対応のための中国の消防署とのコラボレーションが成長を牽引。Draganfly(5-10%)とSkydio(5-10%)は、構造火災の検査と屋内配備で人気を集めており、BRINCのソリューションは緊急時の閉鎖空間ナビゲーションに焦点を当てています。BRINCのソリューションは緊急時の閉鎖空間ナビゲーションに重点を置いており、米国とカナダの消防局による採用が急速な拡大を支えています。

その他の主要プレーヤー

- DJI

- EHang

- Parrot

- Skydio

- Walkera

- AeroVironment Inc.

- Lockheed Martin

- Drone Amplified

- Delair

- Autel Robotics

- FLIR Systems

- Percepto

- Draganfly

- Robodrone

- Harris Aerial

- UAVOS

- Quantum Systems

- Alpha Unmanned Systems

- Doosan Mobility Innovation

- Zipline

自律型消防ドローンの市場細分化

- 飛行距離別

- 10キロ未満

- 10 Km – 20 Km

- 20キロ~30キロ

- 30km以上

- ペイロード(ポンド)別

- 100未満

- 100-250

- 250以上

- ドローンの種類別

- 商業用

- 軍事

- 地域別

- 北アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. 市場-要旨

- 2. 市場概要

- 3. 市場の背景と基礎データ

- 4. 世界の需要(台数)分析と予測

- 5. 世界市場-価格分析

- 6. 世界市場の金額別(百万米ドル)分析と予測

- 7. 世界市場分析・予測、飛行距離別

- 7.1. 10km未満

- 7.2. 10 Km – 20 Km

- 7.3. 20キロ~30キロ

- 7.4. 30キロ以上

- 8. ペイロード(ポンド)別の世界市場分析と予測

- 8.1. 100未満

- 8.2. 100-250

- 8.3. 250以上

- 9. 世界市場の分析と予測、ドローンの種類別

- 9.1. 商業用

- 9.2. 軍事

- 10. 地域別世界市場分析と予測

- 10.1. 北米

- 10.2. 南米アメリカ

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジア・オセアニア

- 10.6. 中東・アフリカ

- 11. 北米市場の分析と予測

- 12. 南米市場の分析と予測

- 13. ヨーロッパの市場分析と展望

- 14. 東アジア市場の分析と展望

- 15. 南アジア・オセアニア市場の分析と展望

- 16. 中東・アフリカ市場の分析と展望

- 17. 国別市場の分析と予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. DJI

- 19.2. EHang

- 19.3. Parrot

- 19.4. Skydio

- 19.5. Walkera

- 19.6. AeroVironment Inc.

- 19.7. Lockheed Martin

- 19.8. Drone Amplified

- 19.9. Delair

- 19.10. Autel Robotics

- 19.11. FLIR Systems

- 19.12. Percepto

- 19.13. Draganfly

- 19.14. Robodrone

- 19.15. Harris Aerial

- 19.16. UAVOS

- 19.17. Quantum Systems

- 19.18. Alpha Unmanned Systems

- 19.19. Doosan Mobility Innovation

- 19.20. Zipline

- 20. 前提条件と略語

- 21. 調査方法

| ※参考情報 自律型消防ドローンは、火災の発生現場において自動的に行動し、消防活動を支援する無人航空機のことを指します。これらのドローンは、センサー技術、人工知能(AI)、高度なナビゲーションシステムを活用して、消防士の安全を確保しながら迅速な対応を可能にします。 自律型消防ドローンには、いくつかの主要な種類があります。まず一つ目は、監視型ドローンです。このタイプのドローンは、火災現場の上空からの映像をリアルタイムで提供し、火元や火勢、燃焼範囲などを把握するのに役立ちます。これにより、消防隊は迅速な判断を下すことができます。 次に、消火型ドローンがあります。これらのドローンは、水や消火剤を搭載しており、火災が発生している場所に直接散布することができます。特にアクセスが困難な場所や大型の火災の場合には、非常に効果的な手段となります。 さらに、運搬型ドローンも重要な役割を果たします。このタイプのドローンは、消防士や救助隊のために必要な道具や装備を現場に届けることができます。このようにして、迅速な救助活動を支援することが可能となります。 自律型消防ドローンの用途は多岐にわたります。主な用途としては、火災の早期発見と監視、消火活動の支援、救助活動のサポートが挙げられます。特に、煙や炎の発生が広範囲に及ぶ場合、ドローンが上空からの視覚情報を提供してくれることで、消防士たちは危険を最小限に抑えつつ迅速に対応できるのです。 関連技術としては、GPSやIMU(慣性計測装置)、LiDARなどの高精度なナビゲーション技術が挙げられます。これらの技術が組み合わさることで、ドローンは自律的に飛行し、指定された地点まで正確に移動することが可能になります。また、熱画像カメラや赤外線センサーを搭載することで、隠れた火元や温度の異常を検出することもでき、これにより早期の対応が実現します。 さらに、AI技術の進化も自律型消防ドローンの性能向上に寄与しています。AIは、火災の状況を解析し、最適な行動を決定するためのアルゴリズムを提供します。これにより、ドローンはより効率的に行動し、人間の操作に頼ることなく、複雑な状況でも適切な選択をすることが可能です。 自律型消防ドローンは、近年の技術革新により、ますます注目を集めています。火災現場での人命救助や財産の保護といった重要な役割を果たすだけでなく、従来の消防活動と比べて効率的かつ効果的な手段を提供しています。これに伴い、消防署や救助機関の整備にも新たな視点が必要となるでしょう。消防業務における自律型ドローンの導入は、今後の災害対応のあり方を大きく変える可能性を持っています。 結論として、自律型消防ドローンは、火災の発生時における重要なツールとなりつつあります。技術の進展によって、今後ますます多くの場面での活躍が期待されており、消防業務の効率化と安全性向上が進むことが予想されます。これにより、私たちの生活がより安全で安心なものになることを願っています。 |