主なポイント

臨床分析市場は、生データとソフトウェア・プラットフォームで構成されています。2024年には、病院、診療所、診断センターで生成される医療データの量と複雑性の増加を背景に、生データが最大の市場シェアを占めました。臨床分析市場における生データセグメントは、2024年に最大のシェアを維持しました。医療提供者や研究者は、高度な分析の実施、実用的な知見の導出、エビデンスに基づく意思決定の支援のために、包括的で高品質なデータセットへの依存度を高めています。さらに、電子健康記録(EHR)、ウェアラブルデバイス、遠隔モニタリングシステムの普及拡大により、構造化データと非構造化臨床データの利用可能性が大幅に拡大し、分析プラットフォームにおける生データソリューションの需要をさらに促進しています。医療システム全体における堅牢なデータアクセシビリティと相互運用性の要件も、市場における生データセグメントの重要性に寄与しています。

データソースには、臨床試験データ、請求データ、電子健康記録(EHR)、レジストリ及び実世界データ(RWE)、画像診断・検査データ、検査・病理データ、マルチオミクスデータ、ならびにウェアラブルデバイスや公衆衛生データなどのその他のデータソースが含まれます。EHRセグメントは、医療提供者間での電子健康記録(EHR)の広範な採用に牽引され、臨床分析市場において最も速い成長を記録しています。EHRは、病歴、診断、治療計画、検査結果、投薬記録を含む患者情報の集中管理リポジトリとして機能し、分析のための構造化データおよびリアルタイムデータへのシームレスなアクセスを可能にします。価値に基づく医療、規制順守、集団健康管理への重視の高まりにより、予測モデリング、リスク層別化、臨床意思決定を支援するため、EHRと高度な分析プラットフォームの統合が加速しています。さらに、相互運用性基準の進歩とクラウドベースEHRシステムの採用により、大規模なデータ集約と分析が容易になり、臨床分析市場におけるこのセグメントの急速な拡大を推進しています。

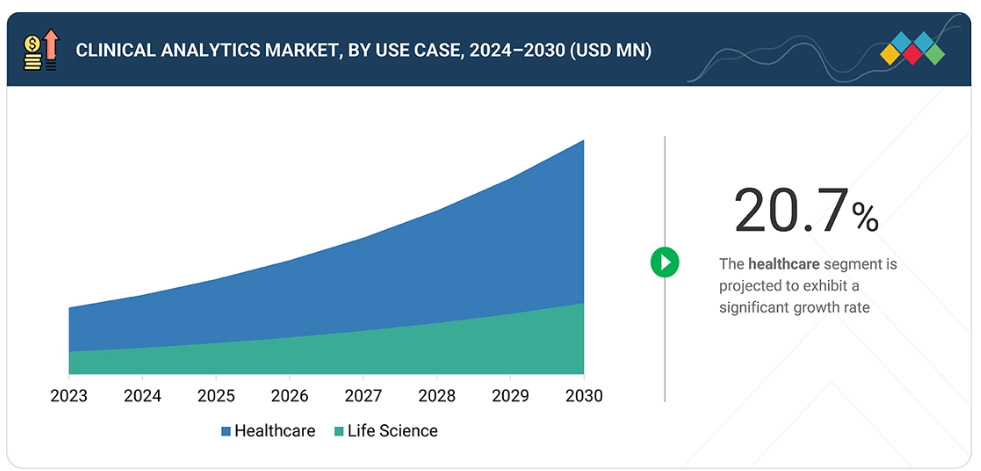

臨床分析市場は、医療およびライフサイエンスのユースケースで構成されています。2024年において、臨床分析市場では医療分野が大きなシェアを占めており、これは患者アウトカムの改善、医療費削減、業務効率向上のためのデータ駆動型インサイトへの需要増加に牽引されています。医療提供者は、エビデンスに基づく意思決定の支援、ケアパスの最適化、予測的・予防的ケアの実現のために臨床分析を活用しています。電子健康記録(EHR)の導入拡大、実世界データ(RWE)の統合、および集団健康管理への注目の高まりが、病院、診療所、その他の医療現場における高度な分析ソリューションの必要性をさらに促進しています。加えて、規制圧力と価値に基づく医療イニシアチブが、医療組織に対し、品質測定、リスク評価、患者エンゲージメント向上のための分析ツール導入を促しており、このセグメントの強力な市場存在感を後押ししています。

主なエンドユーザーには、医療提供者、医療保険者、ライフサイエンス企業、その他のエンドユーザーが含まれます。予測期間中、医療提供者はエンドユーザーの中で最も急速な成長を遂げました。これは、患者ケアの向上、臨床ワークフローの効率化、価値に基づく医療イニシアチブ支援のために、データ駆動型の知見への依存度が高まっていることが要因です。病院、診療所、専門医療センターでは、予測モデリング、リスク層別化、リアルタイム意思決定を可能にしつつ、業務効率と資源管理を改善するため、高度な分析ツールを導入しています。電子健康記録(EHR)、実世界データ(RWE)、遠隔モニタリングデータの統合により、医療提供者は個別化された成果重視のケアを提供できるようになり、この分野における臨床分析ソリューションの急速な普及を後押ししています。

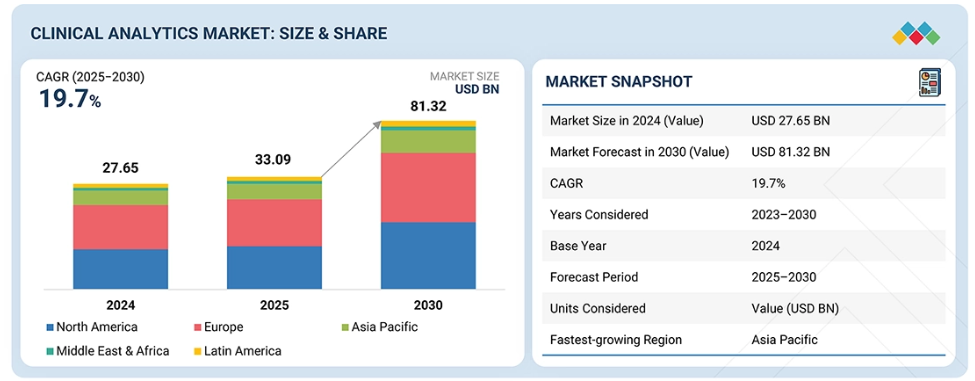

臨床分析市場は、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東、アフリカをカバーしております。北米は臨床分析最大市場であり、価値に基づく医療モデルの強力な導入、先進的な医療ITインフラ、そして医療の質向上とコスト削減を目的とした支払者および医療提供者によるアウトカムベース指標の活用拡大が牽引しております。

臨床分析市場は、世界的な価値基盤型医療への移行、ゲノミクスおよびオミクスデータの統合による精密医療の進展、AI搭載診断支援システムの普及拡大により成長しています。さらに、遠隔医療と遠隔モニタリングの拡大により膨大なリアルタイム患者データが生成され、医療提供と集団健康管理を強化するための高度な分析需要を牽引しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客動向や変革要因から生じます。ホットベッツは臨床分析プラットフォーム提供企業のクライアントであり、対象アプリケーションも同社のクライアントです。変化する動向や変革要因であるシフトは、エンドユーザーの収益に影響を及ぼします。エンドユーザーの収益への影響はホットベッツの収益に影響し、さらに臨床分析プラットフォーム提供企業の収益にも波及します。

市場エコシステム

臨床分析市場のエコシステムは、データソース(例:電子健康記録システム、ウェアラブルデバイス、請求データ)、技術プロバイダー(例:Epic Systems、SAS Institute、Health Catalyst)、そして医療提供者、支払者、製薬会社、規制機関などのエンドユーザーで構成されています。医療現場で生成される臨床データおよび業務データは、高度な分析プラットフォームを通じて収集・標準化・処理され、実用的な知見が生み出されます。これらの知見は、患者アウトカムの改善、ワークフローの最適化、コスト削減、医薬品開発の加速に活用されます。エンドユーザーは価値基盤型医療、個別化医薬品、規制順守への需要を牽引し、技術プロバイダーはAI、予測モデリング、リアルタイム意思決定支援を統合したソリューションを提供します。病院、保険者、ライフサイエンス企業、技術ベンダーを含むステークホルダー間の連携は、データの相互運用性、規制への適合性、拡張可能なイノベーションを確保する上で極めて重要であり、最終的に臨床分析市場の成長を促進します。

地域

予測期間中、アジア太平洋地域が世界臨床分析市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療システムの急速なデジタル化と電子健康記録(EHR)の広範な導入を背景に、予測期間中、臨床分析市場で最も急速に成長する市場となる見込みです。医療費の増加、患者数の増加、慢性疾患の有病率の上昇により膨大な量の医療データが生成され、高度な分析ソリューションの必要性を高めています。中国、インド、日本は予測分析の強化、患者アウトカムの改善、資源配分の最適化を目的として、AI、機械学習、ビッグデータ技術に多額の投資を行っています。価値に基づく医療、データの相互運用性、医療品質の向上を促進する政府の支援政策が、市場の成長をさらに加速させています。医療インフラの拡大、個別化医療への注目の高まり、技術プロバイダーと医療機関間の協力関係の進展により、アジア太平洋地域は臨床分析ソリューションの導入をリードする態勢が整っています。

臨床分析市場:企業評価マトリックス

臨床分析市場において、オプタム社(スター)は、請求データ、臨床データ、健康の社会的決定要因(SDoH)データを活用する統合分析プラットフォームを基盤に、大きな市場シェアと幅広い製品ポートフォリオを有し、主導的な地位を占めています。同社の予測分析、集団健康管理、価値に基づく医療最適化における高度な能力は、広範な医療データネットワークとAI・機械学習への継続的な投資によって支えられており、オプタムを支配的なプレイヤーとして位置づけています。エピック・システムズ・コーポレーション(新興リーダー)は、電子健康記録(EHR)エコシステム内に深く組み込まれた分析ソリューションを通じて勢いを増しています。同社の強みは、リアルタイムの臨床的知見、ケア調整分析、集団健康管理ツールを提供し、医療組織が意思決定と患者アウトカムを向上させることを可能にする点にあります。エピック社の市場影響力拡大は、大規模な導入実績、シームレスな相互運用性、AI駆動型分析および高度なレポート機能への継続的な投資によってさらに支えられています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

• Optum, Inc. (UnitedHealth Group) (US)

• IQVIA (US)

• GE HealthCare (US)

• Siemens Healthineers (Germany)

• Oracle Health Sciences (US)

• Epic Systems Corporation (US)

• McKesson Corporation (US)

最近の動向

2025年9月 : エピック社は、高度な臨床的・運営的知見を提供する医療インテリジェンスプラットフォーム「コメット」を発表しました。コメットは複数のシステムにまたがるデータを統合し、AIとリアルタイム分析を活用して臨床的意思決定、運営予測、集団健康管理を支援します。これにより、傾向やリソース需要を事前に特定することが可能となり、効率性と患者アウトカムの改善が図られます。

2025年8月:IQVIAはVeeva Systemsと長期的な臨床・商業パートナーシップを締結し、IQVIAのデータ・分析機能をVeevaの商業プラットフォームに統合しました。本連携は、治験計画・実施・商業運営の改善、業務効率の向上、リアルタイムの臨床・商業インサイト支援に重点を置いています。

2025年8月:オプタムは、手術室(OR)の効率化を目的とした予測分析プラットフォーム「クリムゾンAI」をリリースしました。手術スケジュールの最適化、人員コストの削減、手術用品の廃棄物削減を実現します。クリムゾンAIはGPTベースのAIと予測分析を活用し、手術室の利用率と運営の改善を図ります。

2024年6月:IQVIAは、臨床試験サイト運営を効率化する統合デジタルプラットフォーム「One Home for Sites」を導入しました。本プラットフォームはワークフローを一元化し、管理負担を軽減するとともに、IQVIAの広範な臨床試験エコシステムと連携することで、試験効率の向上と研究実施の遅延削減を実現します。

2024年11月:Health Catalyst社は、AI搭載版「BluePrint Protect」をリリースしました。本プラットフォームは、医療組織が第三者経由のサイバーセキュリティ脅威に関連するリスクをスクリーニング・特定することを可能にします。このソリューションは、第三者リスク評価を効率化し、手動を削減するとともに、直感的なダッシュボードを通じてリスク可視性を強化し、医療組織が潜在的なリスクに迅速に対応することを支援します。

2024年11月:ダッソー・システムズ(メディデータ)とバイオフォーラムは、新たな企業間契約により10年にわたる協業関係を拡大し、バイオフォーラムがメディデータのAI搭載技術へアクセスする機会を強化しました。本提携は、バイオフォーラムのバイオテクノロジー企業顧客向けに臨床データワークフローの効率化とデータ品質の向上を目指しています。メディデータ・クリニカル・データ・スタジオとeConsentの統合により、臨床開発の加速と多様な治療領域におけるコンプライアンスの確保が期待されます。

1 はじめに 36

1.1 研究目的 36

1.2 市場定義 36

1.3 市場範囲 37

1.3.1 市場セグメンテーションおよび地域範囲 37

1.3.2 対象範囲および除外範囲 38

1.3.3 対象期間 39

1.4 対象通貨 39

1.5 ステークホルダー 40

2 調査方法論 41

2.1 調査アプローチ 41

2.1.1 二次調査 42

2.1.1.1 二次情報源からの主要データ 43

2.1.2 一次調査 43

2.1.2.1 一次情報源 44

2.1.2.2 一次情報源からの主要データ 45

2.1.2.3 一次調査の内訳 45

2.1.2.4 一次専門家からの知見 46

2.2 調査方法論 46

2.3 市場規模の推定 47

2.4 市場分析とデータの三角測量 52

2.5 市場シェアの推定 52

2.6 調査の前提条件 53

2.7 調査の限界 53

2.8 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 59

4.1 臨床分析市場の概要 59

4.2 臨床分析市場:ユースケースおよび地域別 60

4.3 臨床分析市場:地理的概況 61

4.4 臨床分析市場:先進国市場と新興国市場の比較 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 64

5.2.1 推進要因 65

5.2.1.1 臨床データの急速な増加 65

5.2.1.2 従量制報酬モデルから価値に基づく医療への移行の継続 66

5.2.1.3 AI/機械学習およびコンピューティング能力の進歩の加速 66

5.2.1.4 実世界エビデンスの受容拡大 67

5.2.1.5 健康の社会的決定要因に対する認識の高まり 67

5.2.1.6 臨床試験件数の増加 67

5.2.1.7 拡大する医療データ 68

5.2.1.8 アウトカム指標の利用増加 68

5.2.2 抑制要因 68

5.2.2.1 データプライバシーと規制上の制約 68

5.2.2.2 データ品質と標準化の問題 69

5.2.2.3 高い導入コストと不透明な投資収益率 69

5.2.2.4 相互運用性のギャップとレガシーITシステムの普及 70

5.2.3 機会 70

5.2.3.1 分散型およびハイブリッド型臨床試験モデルの採用拡大 70

5.2.3.2 エッジコンピューティングおよびデバイス上解析の採用増加 70

5.2.3.3 組み込みワークフロー解析の利用増加 71

5.2.4 課題 71

5.2.4.1 バイアスのかかった、あるいは代表性に欠けるトレーニングデータの存在 71

5.2.4.2 ベンダーロックインと移行リスク 72

5.2.4.3 価格設定と契約の複雑さ 72

5.2.4.4 データガバナンスとプロバンスの問題 73

5.2.4.5 モデルの検証と臨床的エビデンスに関する課題 73

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 73

5.4 産業のトレンド 74

5.4.1 臨床推論のための生成AI 74

5.4.2 実世界データと分散型臨床試験 74

5.4.3 価値に基づく医療と集団健康分析 74

5.5 価格分析 75

5.5.1 主要プレイヤー別 参考価格分析 75

5.5.2 地域別 参考価格分析 76

5.5.3 定性的価格モデル 77

5.6 サプライチェーン分析 79

5.7 エコシステム分析 81

5.8 投資および資金調達シナリオ 84

5.9 技術分析 84

5.9.1 主要技術 85

5.9.1.1 予測分析とリスク層別化 85

5.9.1.2 医療情報交換(HIE)プラットフォーム 85

5.9.1.3 臨床意思決定支援システム(CDSS) 85

5.9.1.4 機械学習 (ML) および深層学習 (DL) 85

5.9.1.5 自然言語処理 (NLP) 86

5.9.1.6 データ可視化およびビジネスインテリジェンスツール 86

5.9.2 補完的技術 87

5.9.2.1 ブロックチェーン 87

5.9.2.2 医療モノのインターネット (IoMT) 87

5.9.2.3 ロボット・プロセス・オートメーション(RPA) 87

5.9.2.4 FHIR/HL7相互運用性標準 87

5.9.2.5 デジタルツイン技術 88

5.9.3 隣接技術 88

5.9.3.1 仮想臨床試験プラットフォーム 88

5.9.3.2 デジタル治療(DTx) 88

5.10 特許分析 89

5.10.1 特許公開動向 89

5.10.2 管轄区域および主要出願者分析 89

5.11 主要会議およびイベント(2025年~2026年) 93

5.12 事例研究分析 94

5.12.1 リアルタイム運用分析による患者フローの改善と救急部門の混雑緩和 94

5.12.2 AIを活用したゲノム解析によるゲノムデータ解釈の向上 94

5.12.3 高度な臨床分析による医療提供者のパフォーマンス向上 95

5.12.4 予測モデルの統合による医療提供の最適化 95

5.13 規制環境 96

5.13.1 規制分析 96

5.13.2 規制機関、政府機関、その他の組織 101

5.14 ポーターの5つの力分析 104

5.14.1 供給者の交渉力 105

5.14.2 購入者の交渉力 105

5.14.3 新規参入の脅威 105

5.14.4 代替品の脅威 106

5.14.5 競争の激しさ 106

5.15 主要な利害関係者および購買基準 106

5.15.1 購買プロセスにおける主要な利害関係者 107

5.15.2 購買基準 108

5.16 エンドユーザー分析 108

5.16.1 満たされていないニーズ 108

5.16.2 エンドユーザーの期待 110

5.17 ビジネスモデル分析 111

5.17.1 ライセンスベースのビジネスモデル 111

5.17.2 サブスクリプションベースのビジネスモデル 111

5.17.3 ソフトウェア・アズ・ア・サービス(SaaS)ビジネスモデル 112

5.17.4 従量課金型ビジネスモデル 112

5.17.5 フリーミアムビジネスモデル 112

5.17.6 統合サービス・ソフトウェアバンドル型ビジネスモデル 112

5.17.7 成果ベースまたは価値ベースのビジネスモデル 112

5.17.8 医療機器としてのソフトウェア(SAMD)ビジネスモデル 113

5.18 AI/汎用AIが臨床分析市場に与える影響 113

5.18.1 はじめに 113

5.18.2 臨床分析エコシステムにおけるAIの市場可能性 113

5.18.3 主なユースケース 114

5.18.4 AI事例研究 116

5.18.4.1 事例研究1:患者満足度向上のためのAI搭載分析プラットフォーム 116

5.18.4.2 事例研究2:業務効率化のための次世代予測モデリングソリューション 116

5.18.5 相互接続および隣接エコシステムに対するAI/GEN AIの影響 117

5.18.5.1 患者エンゲージメント・サポートプラットフォームにおけるAI 118

5.18.5.2 医療業務・管理ツールにおけるAI 118

5.18.5.3 個別化された健康・ウェルネス指導におけるAI 118

5.18.6 ユーザーの受容度と影響評価 118

5.18.6.1 ユーザーの受容準備 118

5.18.6.1.1 ユーザーA:医療提供者 118

5.18.6.1.2 ユーザーB:医療保険者 118

5.18.6.1.3 ユーザーC:ライフサイエンス企業 119

5.18.6.2 影響評価 119

5.18.6.2.1 ユーザーA:医療提供者 119

5.18.6.2.1.1 導入 119

5.18.6.2.1.2 影響 119

5.18.6.2.2 ユーザーB:医療保険者 120

5.18.6.2.2.1 導入 120

5.18.6.2.2.2 影響 120

5.18.6.2.3 ユーザー C:ライフサイエンス 120

5.18.6.2.3.1 導入 120

5.18.6.2.3.2 影響 121

5.19 2025年アメリカ関税が臨床分析市場に与える影響 121

5.19.1 はじめに 121

5.19.2 主な関税率 122

5.19.3 価格への影響分析 123

5.19.4 国・地域への影響 125

5.19.4.1 アメリカ 125

5.19.4.2 ヨーロッパ 126

5.19.4.3 アジア太平洋地域 126

5.19.5 エンドユーザー産業への影響 126

6 提供内容別臨床分析市場 128

6.1 はじめに 129

6.2 生データ 129

6.2.1 市場を牽引する実世界エビデンス、アウトカム、

および研究の必要性 129

6.3 ソフトウェア 130

6.3.1 臨床、運営、財務におけるインテリジェンスの向上による市場拡大 130

6.4 プラットフォーム 131

6.4.1

医療システムのデジタル化進展が市場を牽引 131 医療システムのデジタル化進展が市場を牽引する 131

7 臨床分析市場(データソース別) 133

7.1

はじめに 134

7.2 臨床試験データ 134

7.2.1 堅牢で構造化された高品質な情報を提供し、成長に貢献する能力 134

7.3 請求データ 136

7.3.1

医療機関および支払機関による請求データの活用拡大が成長を加速 136 医療

機関および支払者による請求データの利用増加が成長を促進 136

7.4 電子健康記録 137

7.4.1 成長促進のための患者アウトカム、リスク層別化、臨床的悪化早期発見への注目の高まり 137

7.5 レジストリと実臨床データ(RWE) 138

7.5.1 価値に基づく医療、個別化治療、規制順守への重点強化が市場を牽引 138

7.6 画像診断・検査 140

7.6.1 精密診断とエビデンスに基づく治療計画への需要増加が成長を促進 140

7.7 検査・病理 141

7.7.1 ハイスループット技術の利用拡大が成長を促進 141

7.8 マルチオミクスデータ 143

7.8.1 次世代シーケンシング、質量分析、単一細胞技術の急速な進歩が成長を促進 143

7.9 その他のデータソース 144

8 臨床分析市場、ユースケース別 146

8.1 はじめに 147

8.2 医療分野におけるユースケース 147

8.2.1 臨床意思決定支援 149

8.2.1.1 患者ケアの複雑化と慢性疾患の増加が市場を牽引 149

8.2.2 集団健康管理とリスク層別化 150

8.2.2.1 成長促進のための予防的ケア推進能力 150

8.2.3 品質コンプライアンスと報告 152

8.2.3.1 成長支援のための完全性・透明性・規制順守強化への注目の高まり 152

8.2.4 業務・キャパシティ分析 153

8.2.4.1 市場拡大を促進する最適化された医療サービスへの注目の高まり 153

8.2.5 遠隔患者モニタリング 154

8.2.5.1 成長を促進する継続的なデータ駆動型患者ケアの必要性 154

8.2.6 その他の医療分野における活用事例 156

8.3 ライフサイエンス分野における活用事例 157

8.3.1 研究開発および臨床開発 159

8.3.1.1 成長促進のための予測モデリングおよびシミュレーションツールの導入増加 159

8.3.2 安全性および医薬品安全性監視 160

8.3.2.1 成長に寄与する医薬品安全性の向上 160

8.3.3 精密医薬品およびトランスレーショナル臨床分析 162

8.3.3.1 成長を促進するデータ駆動型トランスレーショナル知見による精密医薬品推進能力 162

8.3.4 規制エビデンス分析 163

8.3.4.1 成長を促進する進化する規制環境 163

8.3.5 HEOR および RWE アナリティクス 165

8.3.5.1 市場を活性化させる戦略的提携と技術革新の増加 165

8.3.6 その他のライフサイエンス活用事例 166

9 エンドユーザー別臨床分析市場 168

9.1 はじめに 169

9.2 医療提供者 169

9.2.1 病院および診療所 171

9.2.1.1 成長を支える病院および診療所における臨床分析の導入増加 171

9.2.2 外来診療サービス 172

9.2.2.1 成長を促進するための質の高い成果の向上と回避可能な入院の削減の必要性 172

9.2.3 診断センター 173

9.2.3.1 成長促進のための精密医療および価値に基づくケアモデルへの移行の増加 173

9.2.4 専門診療プロバイダー 174

9.2.4.1 市場拡大を後押しする慢性疾患および複雑な疾患ケアの普及拡大 174

9.2.5 その他の医療提供者 175

9.3 医療保険者 176

9.3.1 成長促進のための投資収益率向上の必要性 176

9.4 ライフサイエンス 177

9.4.1 製薬・バイオテクノロジー企業 179

9.4.1.1 治療開発の複雑化が成長を促進 179

9.4.2 医療機器企業 180

9.4.2.1 市場を推進するための製品開発サイクルと経済的価値の加速化が必要 180

9.4.3 その他のライフサイエンスエンドユーザー 181

9.5 その他のエンドユーザー 182

10 地域別臨床分析市場 184

10.1 はじめに 185

10.2 北米 186

10.2.1 北米のマクロ経済見通し 186

10.2.2 アメリカ 192

10.2.2.1 機械学習、予測モデリング、自然言語処理の進歩が市場を牽引 192

10.2.3 カナダ 197

10.2.3.1 慢性疾患の増加傾向と医療分野におけるデジタル変革の加速が市場を牽引 197

10.3 ヨーロッパ 201

10.3.1 ヨーロッパのマクロ経済見通し 202

10.3.2 ドイツ 208

10.3.2.1 包括的なデジタルヘルス政策枠組みと医療近代化への連邦政府による大規模な投資が成長を支援 208

10.3.3 フランス 212

10.3.3.1 デジタルヘルス変革への強いコミットメントと堅固な研究機関エコシステムが成長を促進 212

10.3.4 英国 216

10.3.4.1 成長に貢献する有利な投資とデジタルヘルス戦略 216

10.3.5 イタリア 221

10.3.5.1 成長を促進するデジタル健康記録システムと医療研究への重点強化 221

10.3.6 スペイン 226

10.3.6.1 データ駆動型医療および国家精神保健戦略への公共投資の拡大が市場を活性化 226

10.3.7 その他のヨーロッパ 230

10.4 アジア太平洋地域 235

10.4.1 アジア太平洋地域のマクロ経済見通し 235

10.4.2 中国 242

10.4.2.1 成長加速に向けた医療提供の近代化と患者アウトカムの向上への注目の高まり 242

10.4.3 日本 247

10.4.3.1 高齢人口の急増と先進的な技術エコシステムが成長を加速 247

10.4.4 インド 251

10.4.4.1 電子健康記録の急速な普及が成長を加速 251

10.4.5 韓国 256

10.4.5.1 慢性疾患および生活習慣病の増加が成長を促進 256

10.4.6 その他のアジア太平洋地域 261

10.5 ラテンアメリカ 266

10.5.1 ラテンアメリカのマクロ経済見通し 266

10.5.2 ブラジル 271

10.5.2.1 医療システムにおけるAI駆動型分析の統合拡大が成長を促進 271

10.5.3 メキシコ 276

10.5.3.1 非感染性疾患の増加が成長を促進する見込み 276

10.5.4 その他のラテンアメリカ諸国 281

10.6 中東・アフリカ 285

10.6.1 中東・アフリカのマクロ経済見通し 286

10.6.2 GCC諸国 291

10.6.2.1 サウジアラビア 296

10.6.2.1.1 電子健康記録と集中型デジタルプラットフォームの導入拡大が市場を牽引 296

10.6.2.2 アラブ首長国連邦(UAE) 300

10.6.2.2.1 成長を促進する有利な政策・規制環境 300

10.6.2.3 その他のGCC諸国 304

10.6.3 南アフリカ 309

10.6.3.1 成長を促進する強固な公的・民間医療システム 309

10.6.4 その他中東・アフリカ地域 313

11 競争環境 319

11.1 概要 319

11.2 主要プレイヤーが採用する戦略 319

11.2.1 臨床分析市場における主要プレイヤーの戦略概要 320

11.3 収益分析(2020年~2024年) 322

11.4 市場シェア分析(2024年) 323

11.5 市場ランキング分析 326

11.6 企業評価と財務指標 327

11.7 ブランド/製品比較 329

11.8 企業評価マトリックス:主要プレイヤー、2024年 330

11.8.1 スター企業 330

11.8.2 新興リーダー 330

11.8.3 普及型プレイヤー 330

11.8.4 参加企業 330

11.8.5 企業フットプリント:主要プレイヤー、2024年 332

11.8.5.1 企業フットプリント 332

11.8.5.2 地域別フットプリント 333

11.8.5.3 提供範囲 334

11.8.5.4 データソース範囲 335

11.8.5.5 ユースケース範囲 336

11.8.5.6 エンドユーザー範囲 337

11.9 企業評価マトリックス:スタートアップ/中小企業、2024年 338

11.9.1 先進企業 338

11.9.2 対応力のある企業 338

11.9.3 ダイナミックな企業 338

11.9.4 スタート地点 338

11.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 340

11.9.5.1 主要スタートアップ/中小企業の詳細リスト 340

11.9.5.2 スタートアップ/中小企業の競争力ベンチマーキング 340

11.10 競争シナリオ 341

11.10.1 製品発売および承認 341

11.10.2 取引 342

11.10.3 その他の動向 343

12 企業プロファイル 344

12.1 主要企業 344

12.1.1 IQVIA 344

12.1.1.1 事業概要 344

12.1.1.2 提供製品 346

12.1.1.3 最近の動向 347

12.1.1.3.1 製品発売と承認 347

12.1.1.3.2 取引 349

12.1.1.4 MnMの見解 350

12.1.1.4.1 勝利の権利 350

12.1.1.4.2 戦略的選択 350

12.1.1.4.3 弱点と競合上の脅威 351

12.1.2 OPTUM, INC. 352

12.1.2.1 事業概要 352

12.1.2.2 提供製品 353

12.1.2.3 最近の動向 355

12.1.2.3.1 製品の発売と承認 355

12.1.2.3.2 取引 356

12.1.2.4 MnMの見解 357

12.1.2.4.1 勝利の権利 357

12.1.2.4.2 戦略的選択 357

12.1.2.4.3 弱みと競争上の脅威 357

12.1.3 MERATIVE 358

12.1.3.1 事業概要 358

12.1.3.2 提供製品 359

12.1.3.3 最近の動向 360

12.1.3.3.1 取引 360

12.1.3.4 MnMの見解 360

12.1.3.4.1 勝利の権利 360

12.1.3.4.2 戦略的選択 361

12.1.3.4.3 弱点と競争上の脅威 361

12.1.4 EPIC SYSTEMS CORPORATION 362

12.1.4.1 事業概要 362

12.1.4.2 提供製品 363

12.1.4.3 最近の動向 364

12.1.4.3.1 製品発売と承認 364

12.1.4.3.2 取引 365

12.1.4.4 MnMの見解 366

12.1.4.4.1 勝つ権利 366

12.1.4.4.2 戦略的選択 367

12.1.4.4.3 弱みと競合上の脅威 367

12.1.5 GE医療 368

12.1.5.1 事業概要 368

12.1.5.2 提供製品 370

12.1.5.3 最近の動向 371

12.1.5.3.1 製品の発売と承認 371

12.1.5.3.2 取引 372

12.1.5.3.3 その他の動向 373

12.1.5.4 MnMの見解 373

12.1.5.4.1 勝利への権利 373

12.1.5.4.2 戦略的選択 374

12.1.5.4.3 弱点と競合上の脅威 374

12.1.6 シーメンス・ヘルスインアーズAG 375

12.1.6.1 事業概要 375

12.1.6.2 提供製品 377

12.1.6.3 最近の動向 378

12.1.6.3.1 製品発売および承認 378

12.1.6.3.2 取引 379

12.1.6.3.3 その他の動向 381

12.1.6.4 MnMの見解 381

12.1.6.4.1 勝利の権利 381

12.1.6.4.2 戦略的選択 381

12.1.7 ORACLE 383

12.1.7.1 事業概要 383

12.1.7.2 提供製品 385

12.1.7.3 最近の動向 387

12.1.7.3.1 製品発売と承認 387

12.1.7.3.2 取引 388

12.1.7.4 MnMの見解 389

12.1.7.4.1 勝利への権利 389

12.1.7.4.2 戦略的選択 389

12.1.7.4.3 弱みと競合上の脅威 389

12.1.8 マッケソン・コーポレーション 390

12.1.8.1 事業概要 390

12.1.8.2 提供製品 391

12.1.8.3 最近の動向 393

12.1.8.3.1 製品の発売と承認 393

12.1.8.3.2 取引 394

12.1.8.3.3 その他の動向 395

12.1.9 VERADIGM LLC 396

12.1.9.1 事業概要 396

12.1.9.2 提供製品 398

12.1.9.3 最近の動向 399

12.1.9.3.1 製品の発売および承認 399

12.1.9.3.2 取引 401

12.1.9.3.3 その他の動向 402

12.1.10 イノバロン 403

12.1.10.1 事業概要 403

12.1.10.2 提供製品 404

12.1.10.3 最近の動向 405

12.1.10.3.1 製品の発売および承認 405

12.1.10.3.2 取引 406

表1 臨床分析市場:対象範囲と除外項目 38

表2 米ドル換算に使用した為替レート(2022年~2025年) 40

表3 臨床分析市場:リスク評価 53

表4 臨床分析市場:影響分析 64

表5 主要企業別臨床分析ソリューションの参考価格、

2024年(米ドル) 76

表6 臨床分析ソフトウェアの参考価格 (米ドル) 76

表7 地域別臨床分析ソリューションの参考価格、2024年(米ドル) 77

表8 臨床分析市場:エコシステムにおける企業の役割 83

表9 臨床分析市場:主要技術 86

表10 臨床分析ソリューションの主要出願国における管轄区域分析 90

表11 臨床分析市場:特許/特許出願リスト

92

表12 臨床分析市場:主要カンファレンスおよびイベント(2025年~2026年) 93

表13 北米における規制要件 96

表14 ヨーロッパにおける規制要件

97

表15 アジア太平洋地域の規制要件 98

表16 ラテンアメリカの規制要件 99

表17 中東・アフリカの規制要件 100

表18 北米:規制機関、政府機関、

その他の組織 101

表19 ヨーロッパ:規制機関、政府機関、

その他の組織 102

表20 アジア太平洋地域:

規制機関、政府機関、およびその他の組織 102

表21 臨床分析市場における規制基準 103

表22 臨床分析市場:ポーターの5つの力分析 105

表23 購買プロセスに対するステークホルダーの影響度(%) 107

表24 エンドユーザー別主要購買基準 108

表25 臨床分析市場における未充足ニーズ 109

表26 臨床分析市場におけるエンドユーザーの期待 110

表27 アメリカ調整済み相互関税率 122

表28 提供内容別臨床分析市場、2023-2030年(百万米ドル) 129

表29 主要プレイヤーが提供する生データ向け臨床分析製品 130

表30 地域別臨床分析市場(生データ向け)、

2023–2030年(百万米ドル) 130

表31 主要企業提供の臨床分析ソフトウェア 131

表32 地域別ソフトウェア向け臨床分析市場、2023–2030年(百万米ドル) 131

表33 主要企業提供の臨床分析プラットフォーム 132

表34 地域別プラットフォーム別臨床分析市場、

2023–2030年(百万米ドル) 132

表35 データソース別臨床分析市場、2023–2030年(百万米ドル) 134

表36 主要企業提供の臨床試験データ向け臨床分析製品 135

表37 地域別臨床試験データ向け臨床分析市場、2023–2030年(百万米ドル) 135

表38 主要企業提供の請求データ向け臨床分析製品 136

表39 請求データ向け臨床分析市場、地域別、2023–2030年(百万米ドル) 136

表38 主要企業提供の請求データ向け臨床分析製品 136

表39 地域別請求データ向け臨床分析市場、

2023–2030年(百万米ドル) 137

表40 主要企業によるEHR向け臨床分析製品 138

表41 地域別EHR向け臨床分析市場、2023–2030年(百万米ドル) 138

表42 主要企業提供のレジストリ・実世界データ(RWE)向け臨床分析製品 139

表43 地域別レジストリ・実世界データ(RWE)向け臨床分析市場、

2023–2030年(百万米ドル) 140

表44 主要企業提供の画像診断・検査向け臨床分析製品 141

表44 主要企業別提供イメージング・診断用臨床分析製品

141

表45 地域別イメージング・診断用臨床分析市場規模

2023–2030年(百万米ドル) 141

表46 主要企業提供の検査・病理学向け臨床分析製品 142

表47 地域別検査・病理学向け臨床分析市場、2023–2030年(百万米ドル) 143

表48 主要企業提供のマルチオミクスデータ向け臨床分析製品 144表49 地域別マルチオミクスデータ向け臨床分析市場、2023–2030年(百万米ドル) 145

142

表48 主要企業によるマルチオミクスデータ向け臨床分析製品 143

表49 地域別マルチオミクスデータ向け臨床分析市場、

2023–2030年(百万米ドル) 144

表50 主要企業提供のその他のデータソース向け臨床分析製品 145

表51 その他のデータソース向け臨床分析市場、地域別、2023–2030年(百万米ドル) 145

表52 臨床分析市場、用途別、2023–2030年(百万米ドル) 147

表52 臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 147

表53 主要企業提供の医療ユースケース向け臨床分析製品 148

表54

医療ユースケース向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 148

表55 医療ユースケース向け臨床分析市場、地域別、

2023–2030年(百万米ドル) 149

表56 臨床意思決定支援向け臨床分析市場、地域別、2023年~2030年(百万米ドル) 150

表57 地域別、2023-2030年における集団健康管理・リスク層別化向け臨床分析市場規模(百万米ドル) 151

表58 品質コンプライアンスおよび報告向け臨床分析市場、

地域別、2023年~2030年(百万米ドル) 153

表59 運用・キャパシティ分析向け臨床分析市場、

地域別、2023年~2030年(百万米ドル) 154

表60 遠隔患者モニタリング向け臨床分析市場、

地域別、2023–2030年(百万米ドル) 155

表61 その他のユースケース向け臨床分析市場、地域別、

2023–2030年(百万米ドル) 157

表62 ライフサイエンス用途向け臨床分析製品

主要企業別 158

表63 ライフサイエンス用途向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 158

表64 ライフサイエンス用途別臨床分析市場、地域別、

2023年~2030年(百万米ドル) 159

表65 研究開発・臨床開発向け臨床分析市場、地域別、2023年~2030年(百万米ドル) 160

表66 安全性・薬物監視分野における臨床分析市場、地域別、2023年~2030年(百万米ドル) 161

表67 地域別精密・トランスレーショナル臨床分析市場、2023年~2030年 (百万米ドル) 163

表68 規制エビデンス分析向け臨床分析市場、

地域別、2023年~2030年(百万米ドル) 164

表69 地域別HEORおよびRWE分析向け臨床分析市場、

2023–2030年(百万米ドル) 166

表70 その他のライフサイエンス用途向け臨床分析市場、

地域別、2023–2030年(百万米ドル) 167

表71 エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 169

表72 主要プレイヤーが提供する医療提供者向け臨床分析製品 170

表73 医療提供者別臨床分析市場、タイプ別、2023年~2030年(百万米ドル) 174

表73 医療提供者別、種類別臨床分析市場、

2023–2030年(百万米ドル) 170

表74 医療提供者向け臨床分析市場、地域別、

2023年~2030年(百万米ドル) 171

表75 病院・診療所向け臨床分析市場、地域別、

2023–2030年(百万米ドル) 172

表76 外来診療サービス向け臨床分析市場、地域別、2023–2030年 (百万米ドル) 173

表77 診断センター向け臨床分析市場、地域別、

2023–2030年(百万米ドル) 174

表78 専門診療提供者向け臨床分析市場、地域別、2023年~2030年(百万米ドル) 175

表79 その他の医療提供者向け臨床分析市場、地域別、2023年~2030年(百万米ドル) 176

表80 主要企業別医療保険者向け臨床分析製品提供状況

177

表81 地域別医療保険者向け臨床分析市場規模(2023–2030年)

(百万米ドル) 177

表82 主要企業によるライフサイエンス向け臨床分析製品 178

表83 ライフサイエンス向け臨床分析市場(種類別)

2023–2030年(百万米ドル) 178

表84 ライフサイエンス向け臨床分析市場(地域別)

2023–2030年 (百万米ドル) 179

表85 製薬・バイオテクノロジー企業向け臨床分析市場、

地域別、2023年~2030年(百万米ドル) 180

表86 地域別医療機器企業向け臨床分析市場、

2023–2030年(百万米ドル) 181

表87 地域別その他のライフサイエンスエンドユーザー向け臨床分析市場、

2023–2030年(百万米ドル) 182

表88 主要プレイヤーが提供するその他のエンドユーザー向け臨床分析製品 183

表89 その他のエンドユーザー向け臨床分析市場、地域別、2023–2030年(百万米ドル) 183

表89 その他のエンドユーザー向け臨床分析市場、地域別、

2023–2030年(百万米ドル) 183

表90 臨床分析市場、地域別、2023–2030年(百万米ドル) 185

表91 北米:マクロ経済見通し 187

表92 北米:国別臨床分析市場、

2023–2030年(百万米ドル) 188

表93 北米:提供内容別臨床分析市場、

2023–2030年(百万米ドル) 189

表94 北米:データソース別臨床分析市場、

2023–2030年(百万米ドル) 189

表95 北米:臨床分析市場、ユースケース別、

2023–2030 (百万米ドル) 190

表96 北米:医療ユースケース向け臨床分析市場、

種類別、2023–2030年(百万米ドル) 190

表97 北米:ライフサイエンス用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 191

表98 北米:エンドユーザー別臨床分析市場、

2023年~2030年(百万米ドル) 191

表99 北米:医療提供者向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 192

表100 北米:ライフサイエンス向け臨床分析市場、

種類別、2023–2030年(百万ドル) 192

表101 アメリカ:臨床分析市場、提供内容別、2023–2030年(百万ドル) 193

表102 アメリカ:臨床分析市場、データソース別、2023年~2030年(百万ドル) 194

表103 アメリカ:臨床分析市場、ユースケース別、2023年~2030年(百万ドル) 194

表104 アメリカ:医療ユースケース向け臨床分析市場、種類別、

2023年~2030年(百万ドル) 195

表105 アメリカ:ライフサイエンス用途別臨床分析市場、種類別、

2023–2030年(百万ドル) 195

表106 アメリカ:エンドユーザー別臨床分析市場、2023年~2030年(百万ドル) 196

表107 アメリカ:医療提供者向け臨床分析市場、種類別、

2023–2030年(百万ドル) 196

表108 アメリカ:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万ドル) 197

表109 カナダ:提供内容別臨床分析市場、2023年~2030年(百万米ドル) 198

表110 カナダ:データソース別臨床分析市場、

2023年~2030年(百万米ドル) 198

表111 カナダ:臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 199

表112 カナダ: 医療分野における臨床分析市場、

種類別、2023年~2030年(百万米ドル) 199

表113 カナダ:ライフサイエンス用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 200

表114 カナダ:臨床分析市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 200

表115 カナダ:医療提供者向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 201

表116 カナダ:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 201

表117 ヨーロッパ:マクロ経済見通し 203

表118 ヨーロッパ: 臨床分析市場、国別、2023年~2030年(百万米ドル) 203

表119 ヨーロッパ:臨床分析市場、提供内容別、

2023年~2030年(百万米ドル) 204

表120 ヨーロッパ: 臨床分析市場、データソース別、

2023–2030年(百万米ドル) 204

表121 ヨーロッパ:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 205

表122 ヨーロッパ: 医療用途向け臨床分析市場、

種類別、2023–2030年(百万米ドル) 205

表123 ヨーロッパ:ライフサイエンス用途向け臨床分析市場、

種類別、2023–2030年(百万米ドル)

206

表124 ヨーロッパ:エンドユーザー別臨床分析市場、

2023–2030年(百万米ドル) 206

表125 ヨーロッパ:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 207

表126 ヨーロッパ:ライフサイエンス向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 207

表127 ドイツ:臨床分析市場、提供形態別、

2023–2030年(百万米ドル) 208

表128 ドイツ:臨床分析市場、データソース別、

2023–2030年 (百万米ドル) 209

表129 ドイツ:臨床分析市場、ユースケース別、

2023–2030年(百万米ドル) 209

表130 ドイツ:医療ユースケース向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 210

表131 ドイツ:ライフサイエンス用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 210

表132 ドイツ:臨床分析市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 211

表133 ドイツ:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 211

表134 ドイツ:ライフサイエンス向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 212

表135 フランス:臨床分析市場、提供形態別、2023年~2030年(百万米ドル) 213

表136 フランス:臨床分析市場、データソース別、

2023年~2030年(百万米ドル) 213

表137 フランス:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 214

表138 フランス:医療ユースケース向け臨床分析市場、

種類別、2023–2030年 (百万米ドル) 214

表139 フランス:ライフサイエンス用途別臨床分析市場、

種類別、2023–2030年(百万米ドル) 215

表140 フランス:エンドユーザー別臨床分析市場、

2023–2030年(百万米ドル) 215

表141 フランス:医療提供者向け臨床分析市場、

種類別、2023–2030年(百万米ドル) 216

表142 フランス:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 216

表143 英国:臨床分析市場、提供内容別、2023年~2030年(百万米ドル) 217

表144 英国:臨床分析市場、データソース別、2023年~2030年(百万米ドル) 218

表145 英国:臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 218

表146 英国:医療ユースケース向け臨床分析市場、種類別、

2023年~2030年 (百万米ドル) 219

表147 英国:ライフサイエンス用途別臨床分析市場、種類別、

2023–2030年(百万米ドル) 219

表148 英国:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 220

表149 英国:医療提供者向け臨床分析市場、種類別、

2023年~2030年 (百万米ドル) 220

表150 英国:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 221

表151 イタリア:提供内容別臨床分析市場、2023年~2030年(百万米ドル) 222

表152 イタリア:データソース別臨床分析市場、

2023年~2030年(百万米ドル) 222

表153 イタリア:臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 223

表154 イタリア:医療ユースケース向け臨床分析市場、種類別、2023年~2030年

(百万米ドル) 223

表155 イタリア:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 224

表156 イタリア:臨床分析市場、エンドユーザー別、2023年~2030年 (百万米ドル) 224

表157 イタリア:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 225

表158 イタリア:ライフサイエンス向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 225

表159 スペイン:臨床分析市場、提供内容別、2023–2030年(百万米ドル) 226

表160 スペイン:臨床分析市場、データソース別、

2023–2030年(百万米ドル) 227

表161 スペイン:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 227

表162 スペイン:医療ユースケース別臨床分析市場、種類別、2023–2030年(百万米ドル) 228

表163 スペイン:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 228

表164 スペイン:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 229

表165 スペイン:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 229

表166 スペイン:ライフサイエンス向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 230

表167 ヨーロッパその他地域:臨床分析市場、提供内容別、

2023–2030年 (百万米ドル) 231

表168 ヨーロッパその他地域:臨床分析市場、データソース別、

2023年~2030年(百万米ドル) 231

表169 ヨーロッパその他地域:臨床分析市場、ユースケース別、

2023年~2030年(百万米ドル) 232

表170 ヨーロッパその他地域:医療ユースケース向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 232

表171 ヨーロッパその他地域:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 233

表172 ヨーロッパその他地域:エンドユーザー別臨床分析市場、

2023年~2030年(百万米ドル) 233

表173 ヨーロッパその他地域:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 234

表174 ヨーロッパその他地域:ライフサイエンス向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 234

表175 アジア太平洋地域:マクロ経済見通し 236

表176 アジア太平洋地域:臨床分析市場、国別、

2023–2030年(百万米ドル) 237

表177 アジア太平洋地域:臨床分析市場、提供内容別、

2023年~2030年(百万米ドル) 238

表178 アジア太平洋地域:臨床分析市場、データソース別、

2023年~2030年(百万米ドル) 238

表179 アジア太平洋地域:臨床分析市場、ユースケース別、

2023年~2030年 (百万米ドル) 239

表180 アジア太平洋地域:医療ユースケース向け臨床分析市場、

種類別、2023–2030年(百万米ドル) 239

表181 アジア太平洋地域:ライフサイエンス用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 240

表182 アジア太平洋地域:エンドユーザー別臨床分析市場、

2023年~2030年 (百万米ドル) 240

表183 アジア太平洋地域:医療提供者向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 241

表184

アジア太平洋地域:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 241

表185 中国:臨床分析市場、提供形態別、2023年~2030年(百万米ドル) 243

表186 中国:臨床分析市場、データソース別、

2023年~2030年(百万米ドル) 243

表187 中国:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 244

表188 中国:医療ユースケース向け臨床分析市場、

種類別、2023–2030年 (百万米ドル) 244

表189 中国:ライフサイエンス用途別臨床分析市場、

種類別、2023–2030年(百万米ドル) 245

表190 中国:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 245

表191 中国:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 246

表192 中国:ライフサイエンス向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 246

表193 日本:臨床分析市場、提供内容別、2023–2030年(百万米ドル) 248

表194 日本:臨床分析市場、データソース別、

2023–2030年(百万米ドル) 248

表195 日本:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 249

表196 日本:医療用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 249

表197 日本:ライフサイエンス用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 250

表198 日本:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 250

表199 日本:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 251

表200 日本:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 251

表201 インド:提供内容別臨床分析市場、2023年~2030年(百万米ドル) 252

表202 インド:データソース別臨床分析市場、

2023年~2030年(百万米ドル) 253

表203 インド:臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 253

表204 インド:医療ユースケース向け臨床分析市場、種類別、2023年~2030年(百万米ドル)

254

表205 インド:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 254

表206 インド:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 255

表207 インド:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 255

表208 インド:ライフサイエンス向け臨床分析市場、種類別、

2023–2030年(百万米ドル) 256

表209 韓国:提供内容別臨床分析市場、

2023–2030年(百万米ドル) 257

表210 韓国:データソース別臨床分析市場、

2023–2030年 (百万米ドル) 258

表211 韓国:臨床分析市場、ユースケース別、

2023–2030年(百万米ドル) 258

表212 韓国:医療ユースケース向け臨床分析市場、

種類別、2023–2030年(百万米ドル) 259

表213 韓国:ライフサイエンス用途別臨床分析市場、

種類別、2023–2030年(百万米ドル) 259

表214 韓国:エンドユーザー別臨床分析市場、

2023–2030年(百万米ドル) 260

表215 韓国:医療提供者向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 260

表216 韓国:ライフサイエンス向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 261

表217 アジア太平洋地域その他:臨床分析市場、提供内容別、

2023年~2030年(百万米ドル)

262

表218 アジア太平洋地域その他:臨床分析市場、データソース別、

2023–2030年(百万米ドル) 262

表219 アジア太平洋地域その他:臨床分析市場、ユースケース別、

2023–2030年 (百万米ドル) 263

表220 アジア太平洋地域その他:医療ユースケース向け臨床分析市場、種類別、2023–2030年 (百万米ドル) 263

表221 アジア太平洋地域その他:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 264

表222 アジア太平洋地域その他:エンドユーザー別臨床分析市場、

2023–2030年(百万米ドル) 264

表223 アジア太平洋地域その他:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 265

表224 アジア太平洋地域その他:ライフサイエンス向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 265

表225 ラテンアメリカ:マクロ経済見通し

267

表226 ラテンアメリカ:国別臨床分析市場、

2023–2030年(百万米ドル) 267

表227 ラテンアメリカ:提供内容別臨床分析市場、

2023–2030年 (百万米ドル) 268

表228 ラテンアメリカ:臨床分析市場、データソース別、

2023–2030 (百万米ドル) 268

表229 ラテンアメリカ:臨床分析市場、ユースケース別、

2023–2030年(百万米ドル) 269

表230 ラテンアメリカ:医療ユースケース向け臨床分析市場、

種類別、2023年~2030年 (百万米ドル) 269

表231 ラテンアメリカ:ライフサイエンス用途別臨床分析市場、

種類別、2023–2030年(百万米ドル) 270

表232 ラテンアメリカ:エンドユーザー別臨床分析市場、

2023–2030年(百万米ドル) 270

表233

ラテンアメリカ:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル)

271表234 ラテンアメリカ:ライフサイエンス向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 271表235 ブラジル:臨床分析市場、提供内容別、2023–2030年(百万米ドル) 272表236 ブラジル:臨床分析市場、データソース別、2023–2030年 (百万米ドル) 273表237 ブラジル:臨床分析市場、ユースケース別、2023年~2030年(百万米ドル) 273表238 ブラジル:医療ユースケース向け臨床分析市場、種類別、2023–2030年(百万米ドル) 274表239 ブラジル:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 274表240 ブラジル:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 275表241 ブラジル:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 275表242 ブラジル:ライフサイエンス向け臨床分析市場、種類別、2023–2030年(百万米ドル) 276表243 メキシコ:臨床分析市場、提供内容別、2023年~2030年(百万米ドル) 277表244 メキシコ:臨床分析市場、データソース別、2023年~2030年 (百万米ドル) 277表245 メキシコ:臨床分析市場、ユースケース別、2023–2030年(百万米ドル) 278表246 メキシコ:医療用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 278表247 メキシコ:ライフサイエンス用途別臨床分析市場、種類別、2023年~2030年(百万米ドル) 279表248 メキシコ:エンドユーザー別臨床分析市場、2023年~2030年(百万米ドル) 279

表249 メキシコ:医療提供者向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 280

表250 メキシコ:ライフサイエンス向け臨床分析市場、種類別、

2023年~2030年(百万米ドル) 280

表251 ラテンアメリカその他地域:臨床分析市場、提供内容別、

2023年~2030年(百万米ドル) 281

表252 ラテンアメリカその他地域:臨床分析市場、データソース別、

2023–2030年(百万米ドル) 282

表253 ラテンアメリカその他の地域:臨床分析市場、ユースケース別、

2023–2030年(百万米ドル) 282

表254 ラテンアメリカその他地域:医療用途別臨床分析市場、

種類別、2023年~2030年(百万米ドル) 283

表255 ラテンアメリカその他地域:ライフサイエンス用途別臨床分析市場、2023-2030年(百万米ドル) 283

表256 ラテンアメリカその他地域:エンドユーザー別臨床分析市場、

2023年~2030年(百万米ドル) 284

表257 ラテンアメリカその他地域:医療提供者向け臨床分析市場、種類別、2023年~2030年(百万米ドル) 284

表258 ラテンアメリカその他地域:ライフサイエンス向け臨床分析市場、

種類別、2023年~2030年(百万米ドル) 285

※参考情報

臨床分析とは、医療データを収集、整理、解析するプロセスを指し、患者ケアの向上や医療の効率化を目的としています。具体的には、電子カルテや医療機器からのデータ、検査結果、患者の病歴など、多種多様な情報を統合し、医療現場での意思決定をサポートします。

臨床分析にはいくつかの種類があります。一つは、予測分析です。これは、過去のデータを元に患者の病気の進行を予測したり、再発リスクを評価したりするものです。例えば、糖尿病患者の血糖値のデータを分析して、適切な治療法を提案することが可能です。また、臨床試験のデータ分析も重要な分野で、新薬の効果や副作用を評価するために、多層的なデータ解析が行われます。

次に、診断支援分析があります。これは、特定の症状や検査結果に基づいて、疾患の可能性を評価するものです。AIを活用した画像診断などが代表的で、CTスキャンやMRIの画像データを解析することで、早期に異常を発見する助けとなります。

治療効果の評価も重要な臨床分析の一環です。治療の結果を定量的に評価することにより、医療の質を向上させることを目指します。患者の治療後の状態を追跡し、改善点を見つけることで、次なる治療方針の参考にすることができます。

臨床分析は、電子医療記録(EMR)や患者管理システムなど、さまざまな情報システムと連携することでその効果を高めます。これにより、リアルタイムでのデータ収集と分析が可能になり、医療従事者はより迅速に情報を取得し、決定を下すことができます。

また、ビッグデータ技術の進展により、膨大な医療データを効率的に処理することができるようになりました。例えば、患者の遺伝情報や環境要因、生活習慣など、多面的なデータを組み合わせることで、個別化医療が実現されつつあります。これにより、患者一人ひとりに最適な治療プランを提供できる可能性が高まっています。

さらに、臨床分析には、機械学習や人工知能(AI)などの高度な技術が利用されるケースが増えています。これらの技術は、大量のデータからパターンを学習し、新たな知見を発見するのに効果的です。たとえば、機械学習を用いて、過去の患者データから予測モデルを構築し、新規患者への対応を迅速化することが可能です。

臨床分析の用途は多岐にわたりますが、主な目的は患者の健康を向上させることにあります。医療機関は、臨床分析を活用することで、診断の精度を高め、治療の効果を最大化し、医療従事者が効率的に業務を遂行できるようにサポートします。この結果、患者の満足度や治療成果の向上に結びつきます。

今後、テクノロジーの進化とともに臨床分析の役割はますます重要になっていくと考えられます。特に、個人の健康データの蓄積が進む中で、データに基づく意思決定の重要性は一層高まっていくでしょう。これにより、より質の高い医療サービスの提供が実現し、医療現場全体の効率化が図られることが期待されます。

以上が臨床分析に関する基本的な情報です。医療の未来は、この分析技術に大きく依存しており、今後の進展が非常に楽しみです。 |