主なポイント

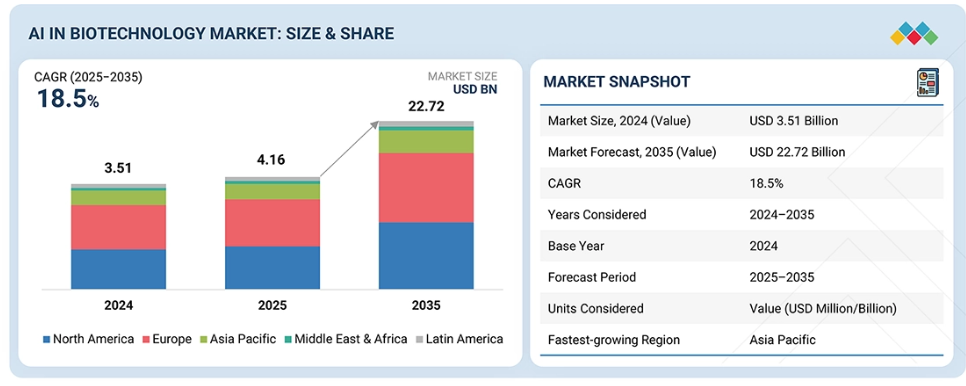

北米のバイオテクノロジー分野におけるAI市場は、2024年に42.6%の収益シェアを占めました。

提供形態別では、エンドツーエンドソリューション分野が19.9%という最高CAGRを記録する見込みです。

機能別では、研究開発分野が2025年から2035年にかけて最も高い成長率を示すと予測されます。

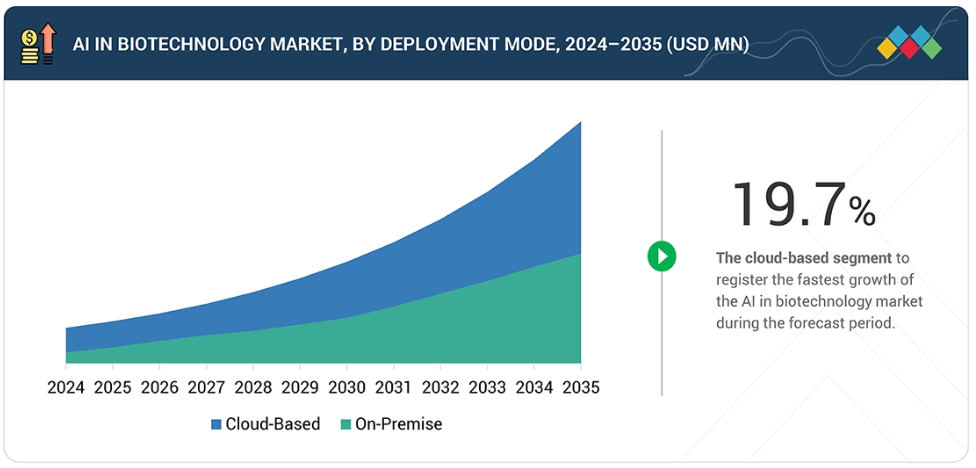

導入形態別では、クラウドベースセグメントが市場を支配する見込みです。

エンドユーザー別では、製薬会社が2024年に36.2%と最大のシェアを占めました。

NVIDIA、イルミナ社、リカージョンは、グローバルなバイオテクノロジー分野におけるAI市場の主要リーダーであり、幅広い製品ポートフォリオ、堅牢なデータ統合能力、医療・医療エコシステム全体での強力な存在感で認知されています。

バイオテクノロジー分野におけるAI市場は、デジタルトランスフォーメーションへの投資拡大と、アメリカ・EUにおけるデータ駆動型創薬、ゲノミクス、精密医薬品への注目の高まりを背景に着実に拡大しています。機械学習、予測分析、自動化の進歩により、研究効率、バイオマーカー同定、治療法開発が向上しています。さらに、バイオテクノロジー企業、AIソリューションプロバイダー、研究機関間の戦略的提携がイノベーションを促進し、より統合的で拡張性・知能性に優れたバイオテクノロジーワークフローを実現しています。

顧客の顧客に影響を与えるトレンドとディスラプション

バイオテクノロジー分野におけるAI市場が消費者のビジネスに与える影響は、研究優先事項の進化と技術的進歩に起因しています。製薬会社、バイオテクノロジー企業、研究機関が主要なエンドユーザーであり、それらの導入ニーズがAI実装を推進しています。AI駆動型創薬、予測分析、あるいはゲノミクスや精密医薬品における自動化への需要増加といった、こうしたトレンドの変化や破壊的変化は、エンドユーザーの効率性と生産性に直接影響を与え、ひいてはバイオテクノロジー分野におけるAIソリューションプロバイダーの財務実績にも影響を及ぼします。

市場エコシステム

バイオテクノロジー分野におけるAI市場エコシステムは、NVIDIA(アメリカ)、イルミナ社(アメリカ)、リカージョン(アメリカ)、シュレーディンガー社(アメリカ)、ベネヴォレントAI(英国)などの主要プレイヤーで構成されています。これらの企業は、創薬、ゲノム解析、精密医療向けの高度なAI駆動型プラットフォームを提供しています。これらの企業は機械学習、予測分析、クラウドベースのソリューションを活用し、研究精度向上、治療法開発の加速、意思決定の最適化を図っています。製薬会社、バイオテクノロジー企業、医療(医療提供者)、CROなどのエンドユーザーは、これらの技術を導入することで研究開発効率の向上、コスト削減、イノベーション推進を実現しています。技術プロバイダー、ライフサイエンス組織、研究機関間の連携は、AIを活用したバイオテクノロジーエコシステムを強化し続け、個別化医療の発展を促進しています。

地域

予測期間中、アジア太平洋地域が世界のバイオテクノロジー分野におけるAI市場で最も急速に成長する地域となる見込み

予測期間中、アジア太平洋地域は世界のバイオテクノロジー分野におけるAI市場で最も急速に成長する地域となる見込みです。これは、バイオテクノロジー研究への投資増加、AI駆動型創薬および精密医薬品の導入拡大、ならびに中国、インド、日本などの国々における政府の支援策によるものです。同地域におけるバイオテクノロジー系スタートアップ企業の増加、医療インフラの拡充、イノベーションへの注力が、高度なAIソリューションへの需要を牽引し、市場の急速な成長を促進しております。

バイオテクノロジー市場におけるAI:企業評価マトリックス

バイオテクノロジー分野におけるAI市場マトリクスにおいて、NVIDIA(スター)は強力な市場プレゼンスと包括的なAIプラットフォームポートフォリオで主導的立場にあります。これは、創薬、ゲノミクス、精密医薬品向けの高性能コンピューティング、機械学習フレームワーク、スケーラブルなクラウドベースソリューションによって推進されています。同社はAI駆動型研究、予測モデリング、大規模データ分析の加速に注力しており、これにより世界の製薬、バイオテクノロジー、医療組織全体での優位性を強化しています。Xtalpi Inc.(新興リーダー)は、革新的なAIを活用した創薬設計および予測化学ソリューションで注目を集めており、バイオ医薬品研究開発における進化するニーズに対応するニッチな能力と業界特化型ソリューションを通じて、その地位を強化しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

NVIDIA (US)

Illumina, Inc. (US)

Recursion (UK)

Schrödinger, Inc. (US)

BenevolentAI (UK)

最近の動向

2025年1月:NVIDIAは、新開発のNVIDIA GB10 Grace Blackwell Superchipを搭載した個人用AIスーパーコンピュータ「Project DIGITS」を発表しました。1ペタフロップスのAI性能を提供する本システムにより、研究者、開発者、学生の皆様は、最大2000億パラメータのモデルをデスクトップ環境で実行することが可能となります。エネルギー効率を考慮した設計により、ローカルシステム、クラウド、データセンターをシームレスに跨いだAIアプリケーションのプロトタイピング、微調整、展開をサポートします。

2025年1月:イルミナ社は、deCODE Genetics、Standard BioTools、Tecan、GSK、Johnson & Johnson、ノバルティスとの共同で、英国バイオバンクの5万検体を分析するパイロットプロテオミクスプログラムを開始いたしました。本プログラムでは、イルミナ社の新製品「Protein Prep」ソリューションを活用し、高品質なプロテオミクスデータを生成することで、生物学的知見の深化と、がんや心血管疾患などの疾患におけるバイオマーカー発見を促進いたします。

2024年7月:シュレーディンガー社は、創薬初期段階における毒性リスク予測のための計算プラットフォーム拡張を開始いたしました。この取り組みはビル&メリンダ・ゲイツ財団からの1,000万米ドルの助成金により資金提供され、創薬候補物質の特性を向上させると同時に、標的外タンパク質結合に関連する開発失敗リスクの低減を目指しております。

1 はじめに 53

1.1 調査目的 53

1.2 市場定義 53

1.3 調査範囲 54

1.3.1 対象市場及び地域範囲 54

1.3.2 対象範囲及び除外範囲 55

1.3.3 対象年次 56

1.3.4 対象通貨 57

1.4 調査の制限事項 57

1.5 ステークホルダー 58

2 調査方法論 59

2.1 調査データ 59

2.1.1 二次データ 60

2.1.1.1 二次情報源からの主要データ 61

2.1.2 一次データ 61

2.1.2.1 一次情報源からの主要データ 63

2.1.2.2 一次専門家からの知見 64

2.2 市場規模の推定 65

2.3 データの三角測量 69

2.4 市場シェアの推定 69

2.5 調査の前提条件 70

2.6 調査の限界 70

2.6.1 方法論に関連する限界 70

2.6.2 調査範囲に関連する制限事項 70

2.7 リスク評価 71

3 エグゼクティブサマリー 72

4 プレミアムインサイト 76

4.1 バイオテクノロジー市場におけるAIの概要 76

4.2 地域別AIバイオテクノロジー市場 77

4.3 北米(南米アメリカ):提供形態別・国別AIバイオテクノロジー市場 78

4.4 AIバイオテクノロジー市場:地理的概観 79

4.5 バイオテクノロジー市場におけるAI:先進国と新興国との比較 79

5 市場概要 80

5.1 はじめに 80

5.2 市場動向 80

5.2.1 推進要因 82

5.2.1.1 業界横断的な連携・提携の拡大 82

5.2.1.2 創薬・開発の時間とコスト削減ニーズの高まり 83

5.2.1.3 精密医薬品におけるAI導入の増加 84

5.2.1.4 半導体チップセットへの投資拡大 85

5.2.2 抑制要因 85

5.2.2.1 導入コストの高さ 85

5.2.2.2 データプライバシーリスクとコンプライアンス上の課題 85

5.2.3 機会 86

5.2.3.1 高度な分析と予測モデリングの台頭 86

5.2.3.2 バイオテクノロジー投資の急増 87

5.2.3.3 医療、農業、環境科学分野におけるイノベーション 87

5.2.4 課題 88

5.2.4.1 データ品質と解釈可能性の問題 88

5.2.4.2 有資格専門家の不足と進化する規制上の課題 88

5.3 未充足ニーズと空白領域 89

5.4 相互接続された市場とセクター横断的な機会 90

5.5 ティア1/2/3プレイヤーによる戦略的動き 91

6 産業動向 92

6.1 バイオテクノロジーにおけるAIの進化 92

6.2 ポーターの5つの力分析 94

6.2.1 供給者の交渉力 95

6.2.2 購入者の交渉力 95

6.2.3 代替品の脅威 95

6.2.4 新規参入の脅威 95

6.2.5 競争の激しさ 95

6.3 マクロ経済指標 95

6.3.1 はじめに 95

6.3.2 GDPの動向と予測 96

6.3.3 グローバル医療IT産業の動向 96

6.4 バリューチェーン分析 96

6.5 エコシステム分析 97

6.6 価格分析 100

6.6.1 バイオテクノロジー分野におけるAIの参考価格分析(提供内容別、主要企業別)(2024年) 100

6.6.2 バイオテクノロジー分野におけるAIの参考価格(地域別) 101

6.7 2025~2026年の主要会議・イベント 101

6.7 主要カンファレンスおよびイベント(2025年~2026年) 101

6.8 顧客のビジネスに影響を与えるトレンドとディスラプション 102

6.9 投資および資金調達シナリオ 103

6.10 ケーススタディ分析 103

6.10.1 ケーススタディ1:NVIDIA DGX Cloudを利用したタンパク質モデルの迅速なトレーニング 103

6.10.2 ケーススタディ2:効率的な遺伝子変異検出のためのエンドツーエンドNGSワークフローの改善 104

6.10.3 事例研究3:生成AIと効率化されたワークフローによる創薬プロセスの加速化 104

6.11 2025年アメリカ関税がバイオテクノロジー市場におけるAIに与える影響 105

6.11.1 はじめに 105

6.11.2 主な関税率 105

6.11.3 価格への影響分析 106

6.11.4 国・地域への影響 106

6.11.4.1 北米 106

6.11.4.2 ヨーロッパ 107

6.11.4.3 アジア太平洋地域 107

6.11.5 最終用途産業への影響 107

6.11.5.1 製薬会社 107

6.11.5.2 バイオテクノロジー企業 107

6.11.5.3 研究機関および研究所 108

6.11.5.4 医療提供者 108

6.11.5.5 医薬品開発業務受託機関(CRO) 108

7 技術、特許、デジタル、

およびAI導入による戦略的変革 109

7.1 主要な新興技術 109

7.1.1 自然言語処理(NLP) 109

7.1.2 予測分析 109

7.2 補完的技術 109

7.2.1 クラウドコンピューティング 109

7.2.2 ビッグデータ分析 109

7.3 技術/製品ロードマップ 110

7.4 特許分析 111

7.4.1 バイオテクノロジー分野におけるAI関連の特許公開動向 111

7.4.2 管轄区域および主要出願者分析 111

7.5 将来の応用 116

7.5.1 AIを活用した精密な発見とマルチオミクス統合 116

7.5.2 創生的生物学と分子・タンパク質・遺伝子システムの自動設計 117

7.6 AI/ジェネレーティブAIがバイオテクノロジー市場に与える影響 117

7.6.1 はじめに 117

7.6.2 主要なユースケースと市場可能性 118

7.6.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 119

7.6.3.1 創薬・医薬品開発市場 119

7.6.3.2 ゲノミクス・バイオインフォマティクス市場 120

7.6.3.3 医療画像・診断市場 120

7.6.4 バイオテクノロジー市場における生成AI導入に向けた顧客の準備状況 120

7.6.4.1 ユーザーの受容準備度 120

7.6.4.1.1 製薬企業 120

7.6.4.1.2 バイオテクノロジー企業 120

7.6.4.2 影響評価 121

7.6.4.2.1 ユーザーA:製薬企業 121

7.6.4.2.1.1 導入状況 121

7.6.4.2.1.2 影響 121

7.6.4.2.2 ユーザーB:バイオテクノロジー企業 121

7.6.4.2.2.1 導入 121

7.6.4.2.2.2 影響 122

7.6.5 AI/生成AI導入に関する事例研究 122

7.6.5.1 事例研究 1:AI 駆動型実世界データ分析による業務効率化と収益向上 122

7.6.5.2 事例研究 2:独自 AI プラットフォームによる先進的な AI 駆動型ターゲット発見 123

8 規制環境 124

8.1 地域別規制とコンプライアンス 124

8.1.1 北米 124

8.1.2 ヨーロッパ 125

8.1.3 アジア太平洋地域 126

8.1.4 中南米アメリカ 127

8.1.5 中東・アフリカ 127

8.2 規制機関、政府機関、その他の組織 128

8.3 産業標準 130

9 顧客環境と購買行動 131

9.1 意思決定プロセス 131

9.2 ステークホルダーの影響と購買基準 131

9.2.1 購買基準 132

9.3 導入障壁と内部課題 133

9.4 様々なエンドユーザー産業における未充足ニーズ 133

9.5 エンドユーザーの期待 134

10 提供内容別AIバイオテクノロジー市場 135

10.1 はじめに 136

10.2 エンドツーエンドソリューション 137

10.2.1 市場成長を促進する精度と効率性の向上のための高度なアルゴリズムの利用拡大 137

10.3 ニッチソリューション 138

10.3.1 創薬プロセスにおける特定の課題解決能力が採用を促進するニッチソリューション 138

10.4 技術 139

10.4.1 創薬、個別化医薬品、データ分析における先進技術の採用が成長を促進 139

10.5 サービス 141

10.5.1 コンサルティングサービス 142

10.5.1.1 研究プロセスの効率化とコスト削減による導入促進 142

10.5.2 導入サービスおよび継続的なITサポート 143

10.5.2.1 ITサポートサービスの精度と効率性を高め、需要を促進する 143

10.5.3 トレーニング・教育サービス 144

10.5.3.1 市場を牽引する質の高いトレーニング・教育サービスのための熟練人材の必要性 144

10.5.4 アフターセールス及び保守サービス 145

10.5.4.1 AIシステムの複雑性と市場拡大に向けたAIアルゴリズムの改善必要性 145

11 バイオテクノロジー市場におけるAI、機能別 147

11.1 はじめに 148

11.2 研究開発 149

11.2.1 創薬 151

11.2.1.1 分子設計と最適化 153

11.2.1.1.1 分子設計と最適化による創薬効率の向上による市場の牽引 153

11.2.1.2

バイオマーカー発見 154

11.2.1.2.1 AIを活用したバイオマーカー発見による大規模データセットの分析能力が需要を促進 154

11.2.1.3 構造活性相関(SAR)モデリング 155

11.2.1.3.1 SARを用いた創薬候補化合物のデータ分析、予測モデリング、化合物最適化の改善による成長促進 155

11.2.2 臨床開発 156

11.2.2.1 試験デザイン 158

11.2.2.1.1 シミュレーションと患者層別化による試験設計の改善能力(市場優位性確保のため) 158

11.2.2.2 試験実施施設の選定 159

11.2.2.2.1 成長促進のための臨床試験実施施設選定プロセスの最適化 159

11.2.2.3 被験者募集 160

11.2.2.3.1 需要拡大に向けた臨床試験参加者の選定・登録プロセスの強化 160

11.2.2.4 臨床データ評価 161

11.2.2.4.1 市場推進のための効率的かつ正確なデータ解釈を実現する臨床データ評価能力 161

11.2.2.5 予測毒性・リスクモニタリング 162

11.2.2.5.1 データ統合と予測モデリングによる創薬候補の包括的リスクプロファイル構築能力 162

11.2.2.6 モニタリングと服薬遵守 163

11.2.2.6.1 モニタリングと服薬遵守の強化による患者のコンプライアンス向上による市場の推進 163

11.2.2.7 実世界データ(RWE)分析 164

11.2.2.7.1 RWE分析による安全性モニタリングと経済評価の強化による成長の推進 164

11.3 規制コンプライアンス 165

11.3.1 成長を支える臨床試験における規制コンプライアンス確保のためのAIの能力 165

11.4 製造・サプライチェーン 166

11.4.1 サプライチェーン計画 168

11.4.1.1 市場成長を加速させるリアルタイムデータ分析の需要増加 168

11.4.2 在庫管理 169

11.4.2.1 高度な分析による在庫追跡と補充の自動化が市場成長を促進 169

11.4.3 物流最適化 170

11.4.3.1 成長を支援するバイオテクノロジー物流における連携と透明性の向上に向けたAIの能力 170

11.4.4 需要予測 171

11.4.4.1 市場成長を促進する信頼性の高い需要予測のためのデータ統合能力 171

11.4.5 予知保全 172

11.4.5.1 AIを活用した予知保全による設備信頼性の向上と需要促進 172

11.4.6 その他の製造・サプライチェーン機能 173

11.5 ローンチ・商業化 174

11.5.1 ローンチ調整 176

11.5.1.1 予測分析による製品ローンチの成功率向上と採用促進 176

11.5.2 患者エンゲージメント 177

11.5.2.1 成長を支える、より良い健康成果のためのリアルタイム患者フィードバック 177

11.5.3 マーケティング運用 178

11.5.3.1 AIによるマーケティング効果の向上と市場成長の促進 178

11.5.4 予測価格設定 179

11.5.4.1 AIによる価格設定精度の向上と採用促進 179

11.6 市販後調査と患者サポート 180

11.6.1 服薬アドヒアランス 182

11.6.1.1 市場を牽引する個別化治療計画への需要拡大 182

11.6.2 有害事象報告 184

11.6.2.1 迅速な市販後調査と医薬品安全性の向上による需要拡大 184

11.6.3 患者モニタリング 185

11.6.3.1 遠隔医療ソリューションの台頭による市場需要の促進 185

11.6.4 コンプライアンス監視 186

11.6.4.1 規制要件の複雑化が導入を促進 186

11.6.5 患者支援プログラム 187

11.6.5.1 患者中心のケアへの関心の高まりが市場成長を支える 187

11.7 企業 188

11.7.1 リスク管理 189

11.7.1.1 成長を支える医薬品開発費の増加 189

11.7.2 コンプライアンス監視 190

11.7.2.1 市場成長を支援する複雑な規制環境に対する厳格なガイドライン 190

11.7.3 営業部隊の最適化

191

11.7.3.1 営業部隊最適化の導入促進に向けたデータ駆動型意思決定の必要性 191

11.7.4 その他の企業機能 192

12 導入形態別バイオテクノロジー市場におけるAI 194

12.1 はじめに 195

12.2 クラウドベースソリューション 195

12.2.1 パブリッククラウド 197

12.2.1.1 需要拡大に向けた高コストなオンプレミスインフラへの依存度低減の必要性 197

12.2.2 プライベートクラウド 198

12.2.2.1 市場成長を促進するためのセキュリティ強化とデータ保護の必要性 198

12.2.3 マルチクラウド 199

12.2.3.1 市場成長を支える柔軟性の向上とコスト最適化 199

12.2.4 ハイブリッドクラウド 201

12.2.4.1 市場成長を促進するハイブリッドクラウドモデルのコスト効率性と柔軟性 201

12.3 オンプレミスソリューション 202

12.3.1 成長を促進するデータセキュリティ、プライバシー、規制コンプライアンスの強化 202

13 エンドユーザー別バイオテクノロジー市場におけるAI 204

13.1 はじめに 205

13.2 製薬企業 206

13.2.1 創薬・開発におけるAI統合による革新性と効率性が高まり、導入促進が見込まれます 206

13.3 バイオテクノロジー企業 207

13.3.1 より優れた個別化医薬品と創薬を実現するAI駆動型イノベーションが市場成長を支える 207

13.4 研究機関・研究所 208

13.4.1 研究機関・研究所におけるAI技術の発展を推進する戦略的投資と協力関係 208

13.5 医療提供者 210

13.5.1 導入促進を支える患者アウトカムの改善 210

13.6 受託研究機関(CRO) 211

13.6.1 成長を促進する臨床試験の加速と患者募集の改善におけるAI技術の能力 211

14 地域別AIバイオテクノロジー市場 213

14.1 はじめに 214

14.2 北米 215

14.2.1 北米のマクロ経済見通し 227

14.2.2 アメリカ 227

14.2.2.1 調査期間中、アメリカが北米のバイオテクノロジー分野におけるAI市場を主導する見込み 227

14.2.3 カナダ 238

14.2.3.1 先進的な施設の整備と医薬品候補の承認期間短縮が市場を牽引 238

14.3 ヨーロッパ 249

14.3.1 ヨーロッパのマクロ経済見通し 261

14.3.2 ドイツ 261

14.3.2.1 スタートアップ企業への資金増加がバイオテクノロジー分野におけるAI導入を促進 261

14.3.3 英国 272

14.3.3.1 投資増加と政府資金配分が市場を牽引 272

14.3.4 フランス 283

14.3.4.1 市場成長を支援するフランスの政府施策 283

14.3.5 イタリア 294

14.3.5.1 市場成長の機会創出に向けた投資拡大 294

14.3.6 スペイン 305

14.3.6.1 個別化医療とデータ駆動型医療の必要性が高まり、市場での採用率向上に寄与しております 305

14.3.7 その他のヨーロッパ諸国 316

14.4 アジア太平洋地域 327

14.4.1 アジア太平洋地域のマクロ経済見通し 340

14.4.2 日本 340

14.4.2.1 AIを活用した創薬とバイオテクノロジーの革新が加速し、日本市場を牽引する見込み 340

14.4.3 中国 351

14.4.3.1 バイオテクノロジーおよびバイオ医薬品分野への外国投資の増加が市場成長を促進する見込み 351

14.4.4 インド 362

14.4.4.1 スタートアップ企業の増加と政府支援の拡大が市場成長を推進 362

14.4.5 韓国 373

14.4.5.1 研究開発におけるAI統合の著しい進展が成長を促進 373

14.4.6 オーストラリア 384

14.4.6.1 オーストラリアのバイオテクノロジー分野におけるAI導入の加速が市場成長を促進 384

14.4.7 その他のアジア太平洋地域 395

14.5 ラテンアメリカ 406

14.5.1 ラテンアメリカのマクロ経済見通し 418

14.5.2 ブラジル 418

14.5.2.1 バイオテクノロジー企業への資金提供がブラジル市場の成長を促進 418

14.5.3 メキシコ 429

14.5.3.1 投資流入とAI関連教育の強化が市場成長を促進 429

14.5.4

その他のラテンアメリカ 440

14.6 中東・アフリカ 451

14.6.1 中東・アフリカのマクロ経済見通し 463

14.6.2 GCC諸国 463

14.6.2.1 市場成長を支える医療投資の増加 463

14.6.3 その他中東・アフリカ地域 475

15 競争環境 487

15.1 はじめに 487

15.2 主要企業の戦略/勝つための権利 487

15.2.1 バイオテクノロジー市場におけるAI採用企業の戦略概要 487

15.3 収益分析(2020年~2024年) 490

15.4 市場シェア分析(2024年) 490

15.4.1 主要市場プレイヤーのランキング 主要市場プレイヤーのランキング 493

15.5 企業評価マトリックス:主要プレイヤー、2024年 493

15.5.1 スター企業 493

15.5.2 新興リーダー 493

15.5.3 普及型プレイヤー 494

15.5.4 参加者 494

15.5.5 企業フットプリント:主要プレイヤー、2024年 495

15.5.5.1 企業フットプリント 495

15.5.5.2 地域フットプリント 496

15.5.5.3 コンポーネントのフットプリント 497

15.5.5.4 機能のフットプリント 498

15.5.5.5 エンドユーザーのフットプリント 499

15.6 企業評価マトリックス:スタートアップ/中小企業、2023年 500

15.6.1 先進的な企業 500

15.6.2 対応力のある企業 500

15.6.3 ダイナミックな企業 500

15.6.4 スタート地点 500

15.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 502

15.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 502

15.6.5.2 主要スタートアップ企業/中小企業プレイヤーの競争力ベンチマーキング 503

15.7 企業評価と財務指標 504

15.7.1 財務指標 504

15.7.2 企業評価 504

15.8 ブランド/製品比較 505

15.9 競争環境 506

15.9.1 製品の発売およびアップグレード 506

15.9.2 取引 507

15.9.3 事業拡大 509

16 企業概要 510

16.1 主要企業 510

16.1.1 NVIDIA CORPORATION 510

16.1.1.1 事業概要 510

16.1.1.2 提供製品 511

16.1.1.3 最近の動向 512

16.1.1.3.1 製品発表 512

16.1.1.3.2 取引 512

16.1.1.4 MnMの見解 515

16.1.1.4.1 勝つ権利 515

16.1.1.4.2 戦略的選択 515

16.1.1.4.3 弱点と競合上の脅威 515

16.1.2 イルミナ社 516

16.1.2.1 事業概要 516

16.1.2.2 提供製品 517

16.1.2.3 最近の動向 518

16.1.2.3.1 製品発売 518

16.1.2.3.2 取引 519

16.1.2.4 MnMの見解 521

16.1.2.4.1 勝つ権利 521

16.1.2.4.2 戦略的選択 521

16.1.2.4.3 弱点と競合上の脅威 521

16.1.3 再帰 522

16.1.3.1 事業概要 522

16.1.3.2 提供製品 523

16.1.3.3 最近の動向 523

16.1.3.3.1 製品発売 523

16.1.3.3.2 取引 523

16.1.3.3.3 事業拡大 525

16.1.3.3.4 その他の動向 526

16.1.3.4 MnMの見解 526

16.1.3.4.1 勝つ権利 526

16.1.3.4.2 戦略的選択 526

16.1.3.4.3 弱みと競合上の脅威 526

16.1.4 シュレーディンガー社 527

16.1.4.1 事業概要 527

16.1.4.2 提供製品 528

16.1.4.3 最近の動向 529

16.1.4.3.1 製品のアップグレード 529

16.1.4.3.2 取引 529

16.1.4.3.3 その他の動向 531

16.1.4.4 MnMの見解 531

16.1.4.4.1 勝利の権利 531

16.1.4.4.2 戦略的選択 532

16.1.4.4.3 弱点と競合上の脅威 532

16.1.5 BENEVOLENTAI 533

16.1.5.1 事業概要 533

16.1.5.2 提供製品 534

16.1.5.3 最近の動向 534

16.1.5.3.1 取引 534

16.1.5.3.2 その他の動向 535

表1 バイオテクノロジー市場におけるAI:対象範囲と除外項目 55

表2 米ドル換算に使用した為替レート 57

表3 バイオテクノロジー市場におけるAI:調査の前提条件 70

表4 バイオテクノロジー市場におけるAI:リスク評価 71

表5 バイオテクノロジー市場におけるAI:市場動向の影響分析 81

表6 バイオテクノロジー市場におけるAI:協力関係およびパートナーシップの参考リスト

AI in バイオテクノロジー市場、2022-2025年 82

表7 AI in バイオテクノロジー市場:未充足ニーズ 89

表8 AI in バイオテクノロジー市場:ポーターの5つの力分析 94

表9 図5 バイオテクノロジー市場におけるAI:エコシステムにおける企業の役割 99

表10 表 バイオテクノロジー向けAI提供サービスの参考価格分析(主要企業別、2024年、米ドル) 100

表11

表 バイオテクノロジーにおけるAIの地域別参考価格分析(2024年) 101

表12 バイオテクノロジー市場におけるAI:主要カンファレンス及びイベント(2025年~2026年) 101

表13 アメリカ調整済み相互関税率 105

表14 主要出願国における管轄区域分析(2015年~2025年) 112

表15 表 バイオテクノロジー分野におけるAI市場:特許/特許出願件数一覧(2022年~2025年) 114

表16 北米の規制シナリオ 124

表17 ヨーロッパの規制シナリオ 125

表18 アジア太平洋地域の規制シナリオ 126

表19 中南米の規制シナリオ 127

表20 中東・アフリカの規制シナリオ 127

表21 表 北米:規制機関、政府機関、その他の組織 128

表22 表 ヨーロッパ:規制機関、政府機関、その他の組織 128

表23 表 アジア太平洋地域:規制機関、政府機関、その他の組織 129

表24 表 その他の地域:規制機関、政府機関、その他の組織 129

表25 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 132

表26 主要3エンドユーザーの主要購買基準 132

表27 バイオテクノロジー市場におけるAIの未充足ニーズ 133

表28 バイオテクノロジー市場におけるAIのエンドユーザー期待値 134

表29 バイオテクノロジー市場におけるAI、提供形態別、2023–2029年(百万米ドル) 136

表30 バイオテクノロジー市場におけるAI、提供形態別、2030–2035年 (百万米ドル) 136

表31 エンドツーエンドソリューションにおけるバイオテクノロジー市場におけるAI、地域別、

2023年~2029年 (百万米ドル) 137

表32 エンドツーエンドソリューション向けバイオテクノロジー市場におけるAI、地域別、

2030–2035年(百万米ドル) 138

表33 地域別AIバイオテクノロジー市場(ニッチソリューション向け)、

2023年~2029年(百万米ドル) 139

表34 地域別AIバイオテクノロジー市場(ニッチソリューション向け)、

2030年~2035年(百万米ドル) 139

表35 地域別AIバイオテクノロジー市場(技術別)、

2023–2029年(百万米ドル) 140

表36 地域別AIバイオテクノロジー市場(技術別)、

2030–2035年(百万米ドル) 140

表37 地域別AIバイオテクノロジー市場(サービス別)、

2023–2029年 (百万米ドル) 141

表38 地域別AIバイオテクノロジーサービス市場規模、

2030–2035年(百万米ドル) 141

表39 地域別コンサルティングサービス市場規模、2023–2029年 (百万米ドル) 142

表40 コンサルティングサービス市場、地域別、2030–2035年(百万米ドル) 142

表41 導入サービス及び継続的ITサポート市場、地域別、2023年~2029年(百万米ドル) 143

表42 導入サービス及び継続的ITサポート市場、地域別、2030年~2035年 (百万米ドル) 143

表43 トレーニングおよび教育サービス市場、地域別、

2023–2029年(百万米ドル) 144

表44 トレーニングおよび教育サービス市場、地域別、

2030–2035年(百万米ドル) 144

表45 アフターセールスおよび保守サービス市場、地域別、

2023–2029年(百万米ドル) 145

表46 地域別AIバイオテクノロジー市場(アフターセールス・保守サービス分野)、2030–2035年(百万米ドル) 146

表47 機能別AIバイオテクノロジー市場、2023–2029年(百万米ドル) 148

表48 バイオテクノロジー市場におけるAI、機能別、2030年~2035年(百万米ドル) 148

表49 研究開発向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 149

表50 研究開発向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万米ドル) 150

表51 バイオテクノロジーにおけるAIのR&D市場:地域別、2023年~2029年(百万米ドル) 150

表52 地域別AIバイオテクノロジー研究開発市場規模(2030~2035年)(百万米ドル) 150

表53 創薬分野で活用されるAIツールの事例 151

表54 創薬市場、種類別、2023年~2029年(百万米ドル) 151

表55 創薬市場、種類別、2030年~2035年(百万米ドル) 152

表56 創薬市場、地域別、2023年~2029年(百万米ドル) 152

表57 創薬市場、地域別、2030年~2035年 (百万米ドル) 152

表58 分子設計・最適化市場、地域別、

2023–2029年(百万米ドル) 153

表59 分子設計・最適化市場、地域別、

2030–2035年(百万米ドル) 153

表60 バイオマーカー発見市場、地域別、2023–2029年(百万米ドル) 154

表61 バイオマーカー発見市場、地域別、2030年~2035年(百万米ドル) 154

表62 構造活性相関(SAR)モデリング市場、地域別、2023年~2029年 (百万米ドル) 155

表63 構造活性相関(SAR)モデリング市場、地域別、2030年~2035年(百万米ドル) 155

表64 臨床開発市場、種類別、2023年~2029年(百万米ドル) 156

表65 臨床開発市場、種類別、2030年~2035年(百万米ドル) 157

表66 臨床開発市場、地域別、2023年~2029年(百万米ドル) 157

表67 臨床開発市場、地域別、2030年~2035年 (百万米ドル) 158

表68 試験デザイン市場、地域別、2023–2029年(百万米ドル) 158

表69 試験デザイン市場、地域別、2030年~2035年(百万米ドル) 159

表70 サイト選定市場、地域別、2023年~2029年 (百万米ドル) 159

表71 地域別サイト選定市場、2030–2035年(百万米ドル) 160

表72 地域別リクルートメント市場、2023–2029年(百万米ドル) 160

表73 地域別リクルートメント市場、2030年~2035年(百万米ドル) 161

表74 地域別臨床データ評価市場、2023年~2029年(百万米ドル) 161

表75 臨床データ評価市場、地域別、2030年~2035年(百万米ドル) 162

表76 予測毒性・リスクモニタリング市場、地域別、

2023年~2029年(百万米ドル) 162

表77 予測毒性・リスクモニタリング市場、地域別、

2030–2035年(百万米ドル) 163

表78 モニタリング・服薬遵守市場、地域別、

2023–2029年 (百万米ドル) 163

表79 モニタリング及び服薬遵守市場、地域別、

2030–2035年(百万米ドル) 164

表80 実世界エビデンス(RWE)分析市場、地域別、

2023年~2029年(百万米ドル) 164

表81 地域別実世界エビデンス(RWE)分析市場、

2030年~2035年(百万米ドル) 165

表82 地域別規制コンプライアンス向けバイオテクノロジー市場におけるAI、2023年~2029年 (百万米ドル) 166

表83 地域別規制コンプライアンス向けバイオテクノロジー市場におけるAI、2030–2035年(百万米ドル) 166

表84 製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 167

表85 製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2030~2035年 (百万米ドル) 167

表86 バイオテクノロジー分野における製造・サプライチェーン向けAI市場、

地域別、2023年~2029年(百万米ドル) 168

表87 バイオテクノロジー分野における製造・サプライチェーン向けAI市場、

地域別、2030年~2035年(百万米ドル) 168

表88 サプライチェーン計画市場、地域別、2023年~2029年(百万米ドル) 169

表89 地域別サプライチェーン計画市場、2030年~2035年(百万米ドル) 169

表90 地域別在庫管理市場、2023年~2029年 (百万米ドル) 170

表91 在庫管理市場、地域別、2030–2035年(百万米ドル) 170

表92 物流最適化市場、地域別、2023–2029年(百万米ドル) 171

表93 地域別ロジスティクス最適化市場、2030–2035年(百万米ドル) 171

表94 地域別需要予測市場、2023–2029年 (百万米ドル) 172

表95 需要予測市場、地域別、2030–2035年(百万米ドル) 172

表96 予知保全市場、地域別、2023–2029年(百万米ドル) 173

表97 予測保全市場、地域別、2030年~2035年(百万米ドル) 173

表98 その他の製造・サプライチェーン機能市場、地域別、2023年~2029年(百万米ドル) 174

表99 その他の製造・サプライチェーン機能市場、地域別、2030年~2035年(百万米ドル) 174

表100 バイオテクノロジー市場におけるAI(種類別、ローンチ&コマーシャル向け)、

2023年~2029年(百万米ドル) 175

表101 バイオテクノロジー分野におけるAI市場:導入・商用化、種類別、

2030年~2035年(百万米ドル) 175

表102 バイオテクノロジー分野におけるAI市場:導入・商用化、地域別、

2023年~2029年(百万米ドル) 176

表103 地域別AIバイオテクノロジー市場(ローンチ&コマーシャル)、

2030–2035年(百万米ドル) 176

表104 地域別ローンチ・コーディネーション市場、2023年~2029年(百万米ドル) 177

表105 地域別ローンチ・コーディネーション市場、2030年~2035年(百万米ドル) 177

表106 患者エンゲージメント市場、地域別、2023年~2029年(百万米ドル) 178

表107 患者エンゲージメント市場、地域別、2030年~2035年 (百万米ドル) 178

表108 マーケティングオペレーション市場、地域別、2023–2029年(百万米ドル) 179

表109 マーケティングオペレーション市場、地域別、2030–2035年(百万米ドル) 179

表110 予測価格設定市場、地域別、2023年~2029年(百万米ドル) 180

表111 予測価格設定市場、地域別、2030年~2035年(百万米ドル) 180

表112 市販後調査および患者支援向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年 (百万米ドル) 181

表113 販売後調査・患者支援向けバイオテクノロジー市場におけるAI、種類別、 2030~2035年(百万米ドル) 181

表114 販売後調査および患者支援向けバイオテクノロジー市場におけるAI、地域別、2023~2029年 (百万米ドル) 182

表115 販売後調査・患者支援向けバイオテクノロジー市場におけるAI、地域別、2030–2035年(百万米ドル) 182

表116 服薬アドヒアランス市場、地域別、2023年~2029年(百万米ドル) 183

表117 服薬遵守市場、地域別、2030年~2035年(百万米ドル) 183

表118 有害事象報告市場、地域別、2023年~2029年(百万米ドル) 184

表119 有害事象報告市場、地域別、2030年~2035年(百万米ドル) 184

表120 患者モニタリング市場、地域別、2023年~2029年(百万米ドル) 185

表121 患者モニタリング市場、地域別、2030年~2035年(百万米ドル) 185

表122 コンプライアンスモニタリング市場、地域別、2023年~2029年(百万米ドル) 186

表123 コンプライアンスモニタリング市場、地域別、2030年~2035年(百万米ドル) 186

表124 患者支援プログラム市場、地域別、2023年~2029年(百万米ドル) 187

表125 患者支援プログラム市場、地域別、2030年~2035年(百万米ドル) 187

表126 企業向けバイオテクノロジー市場におけるAI、種類別、

2023–2029年(百万米ドル) 188

表127 企業向けバイオテクノロジー市場におけるAI、種類別、

2030–2035年(百万米ドル) 188

表128 企業向けバイオテクノロジー市場におけるAI、地域別、

2023年~2029年(百万米ドル) 189

表129 企業向けバイオテクノロジー市場におけるAI、地域別、

2030年~2035年(百万米ドル) 189

表130 リスク管理市場、地域別、2023年~2029年(百万米ドル) 190

表131 リスク管理市場、地域別、2030年~2035年(百万米ドル) 190

表132 コンプライアンス監視市場、地域別、2023年~2029年(百万米ドル) 191

表133 コンプライアンス監視市場、地域別、2030年~2035年(百万米ドル) 191

表134 営業部隊最適化市場、地域別、2023年~2029年(百万米ドル) 192

表135 営業部隊最適化市場、地域別、2030年~2035年(百万米ドル) 192

表136 その他の企業機能市場、地域別、2023年~2029年(百万米ドル) 193

表137 その他の企業機能市場、地域別、2030年~2035年(百万米ドル) 193

表138 バイオテクノロジー分野におけるAI市場、導入形態別、

2023年~2029年(百万米ドル) 195

表139 バイオテクノロジーにおけるAI市場、導入モード別、

2030年~2035年(百万米ドル) 195

表140 クラウドベースソリューションにおけるバイオテクノロジー市場におけるAI、種類別、

2023–2029年(百万米ドル) 196

表141 クラウドベースソリューション向けバイオテクノロジー市場におけるAI、種類別、

2030–2035年(百万米ドル) 196

表142 クラウドベースソリューション向けバイオテクノロジー市場におけるAI、地域別、2023–2029年(百万米ドル) 196

表143 クラウドベースソリューションにおけるバイオテクノロジー市場におけるAI、地域別、2030–2035年(百万米ドル) 197

表144 パブリッククラウド市場、地域別、2023–2029年(百万米ドル) 198

表145 パブリッククラウド市場、地域別、2030年~2035年(百万米ドル) 198

表146 プライベートクラウド市場、地域別、2023年~2029年(百万米ドル) 199

表147 プライベートクラウド市場、地域別、2030年~2035年(百万米ドル) 199

表148 マルチクラウド市場、地域別、2023年~2029年(百万米ドル) 200

表149 マルチクラウド市場、地域別、2030年~2035年(百万米ドル) 200

表150 ハイブリッドクラウド市場、地域別、2023年~2029年(百万米ドル) 201

表151 ハイブリッドクラウド市場、地域別、2030年~2035年(百万米ドル) 201

表152 バイオテクノロジー市場におけるオンプレミス向けAIソリューション、地域別、2023年~2029年(百万米ドル) 202

表153 地域別オンプレミスソリューション向けバイオテクノロジー市場におけるAI、2030年~2035年(百万米ドル) 203

表154 エンドユーザー別バイオテクノロジー市場におけるAI、2023年~2029年(百万米ドル) 205

表155 エンドユーザー別AIバイオテクノロジー市場、2030~2035年(百万米ドル) 205

表156 製薬企業向けバイオテクノロジー市場におけるAI、地域別、2023年~2029年(百万米ドル) 206

表157 製薬企業向けバイオテクノロジー市場におけるAI、地域別、2030年~2035年

(百万米ドル) 207

表158 バイオテクノロジー企業向けAIバイオテクノロジー市場:地域別、2023年~2029年(百万米ドル) 208

表159 バイオテクノロジー企業向けAIバイオテクノロジー市場:地域別、2030年~2035年(百万米ドル) 208

表160 研究機関・研究所向けAIバイオテクノロジー市場:地域別、2023年~2029年(百万米ドル) 209

表161 地域別研究機関・研究所向けバイオテクノロジー市場におけるAI(2030~2035年、百万米ドル) 209

表162 地域別医療提供者向けバイオテクノロジー市場におけるAI(2023年~2029年、百万米ドル) 210

表163 医療向けバイオテクノロジーにおけるAI市場、地域別、2030年~2035年(百万米ドル) 211

表164 契約研究機関向けバイオテクノロジーにおけるAI市場、

地域別、2023年~2029年 (百万米ドル) 212

表165 地域別契約研究機関向けバイオテクノロジー市場におけるAI、2030年~2035年(百万米ドル) 212

表166 地域別バイオテクノロジー市場におけるAI、2023年~2029年(百万米ドル) 214

表167 地域別AIバイオテクノロジー市場、2030年~2035年(百万米ドル) 214

表168 北米:国別AIバイオテクノロジー市場、

2023–2029年(百万米ドル) 216

表169 北米:バイオテクノロジー分野におけるAI市場、国別、

2030–2035年(百万米ドル) 216

表170 北米:バイオテクノロジー分野におけるAI市場、提供形態別、

2023–2029年(百万米ドル) 216

表171 北米:バイオテクノロジー分野におけるAI市場、提供形態別、

2030–2035年 (百万米ドル) 217

表172 北米:バイオテクノロジー分野におけるAIサービス市場、種類別、

2023年~2029年(百万米ドル) 217

表173 北米:バイオテクノロジー分野におけるAIサービス市場、種類別、

2030–2035年(百万米ドル) 218

表174 北米: バイオテクノロジーにおけるAI市場、機能別、

2023–2029年(百万米ドル) 218

表175 北米:バイオテクノロジーにおけるAI市場、機能別、

2030–2035年(百万米ドル) 219

表176 北米:研究開発向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 219

表177 北米:研究開発向けバイオテクノロジー市場におけるAI、種類別、2030–2035年(百万米ドル) 219

表178 北米:創薬市場、種類別、

2023年~2029年(百万米ドル) 220

表179 北米:創薬市場、種類別、

2030年~2035年 (百万米ドル) 220

表180 北米:臨床開発市場、種類別、

2023–2029年(百万米ドル) 221

表181 北米:臨床開発市場、 種類別、

2030–2035年(百万米ドル) 221

表182 北米:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2023–2029年 (百万米ドル) 222

表183 北米:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、 2030–2035年(百万米ドル) 222

表184 北米:バイオテクノロジーにおけるAI市場(ローンチ&商業化分野)、種類別、2023–2029年(百万米ドル) 223

表185 北米:バイオテクノロジーにおけるAI市場(導入・商業化分野)、種類別、2030年~2035年(百万米ドル) 223

表186 北米:バイオテクノロジーにおけるAI市場(市販後調査・患者支援分野)、種類別、2023年~2029年(百万米ドル) 223

表187 北米:市販後調査・患者支援向けバイオテクノロジーAI市場(種類別、2030~2035年、百万米ドル) 224

表188

北米:企業向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 224

表189 北米:企業向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万米ドル) 225

表190 北米:バイオテクノロジーにおけるAI市場、導入形態別、2023年~2029年(百万米ドル) 225

表191 北米:バイオテクノロジーにおけるAI市場、導入モード別、2030年~2035年(百万米ドル) 225

表192 北米:クラウドベースソリューションにおけるバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 226

表193 北米:クラウドベースソリューションにおけるバイオテクノロジー市場におけるAI、種類別 、2030年~2035年(百万米ドル) 226

表194 北米:エンドユーザー別AIバイオテクノロジー市場、

2023年~2029年(百万米ドル) 226

表195 北米:エンドユーザー別AIバイオテクノロジー市場規模、

2030~2035年(百万ドル) 227

表196 アメリカ:提供形態別AIバイオテクノロジー市場規模、2023~2029年(百万ドル) 228

表197 アメリカ:バイオテクノロジー市場におけるAI、提供形態別、2030~2035年(百万ドル) 228

表198 アメリカ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2023年~2029年(百万ドル) 228

表199 アメリカ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2030年~2035年(百万ドル) 229

表200 アメリカ:バイオテクノロジー市場におけるAI、機能別、2023年~2029年(百万ドル) 229

表201 アメリカ:バイオテクノロジー市場におけるAI、機能別、2030年~2035年(百万ドル) 230

表202 アメリカ:バイオテクノロジー市場におけるAI、研究開発向け、種類別、2023年~2029年(百万ドル) 230

表203 アメリカ:研究開発向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万ドル) 230

表204 アメリカ:創薬市場、種類別、2023年~2029年(百万ドル) 231

表205 アメリカ:創薬市場、種類別、2030年~2035年 (百万米ドル) 231

表206 アメリカ:臨床開発市場、種類別、2023年~2029年(百万米ドル) 231

表207 アメリカ:臨床開発市場、種類別、2030年~2035年(百万米ドル) 232

表208 アメリカ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、

種類別、2023年~2029年 (百万ドル) 232

表209 アメリカ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、

種類別、2030年~2035年(百万ドル) 233

表210 アメリカ:AIを活用したバイオテクノロジー市場(発売・商業化分野)、種類別、2023年~2029年(百万ドル) 233

表211 アメリカ:AIを活用したバイオテクノロジー市場(発売・商業化分野)、種類別、2030年~2035年 (百万ドル) 234

表212 アメリカ:バイオテクノロジーにおけるAI市場(市販後調査・患者支援分野)、種類別、2023年~2029年(百万ドル) 234

表213 アメリカ:AIを活用したバイオテクノロジー市場における市販後調査・患者支援分野、種類別、2030~2035年(百万ドル) 235

表214 アメリカ:企業向けバイオテクノロジー市場におけるAI、種類別、

2023年~2029年(百万ドル) 235

表215 アメリカ:企業向けバイオテクノロジー市場におけるAI、種類別、

2030年~2035年(百万ドル) 236

表216 アメリカ:バイオテクノロジー分野におけるAI市場、導入形態別、

2023年~2029年(百万ドル) 236

表217 アメリカ:バイオテクノロジー分野におけるAI市場、導入形態別、

2030年~2035年 (百万ドル) 236

表218 アメリカ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万ドル) 237

表219 アメリカ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万ドル) 237

表220 アメリカ:バイオテクノロジー分野におけるAI市場、エンドユーザー別、2023年~2029年(百万ドル) 237

表221 アメリカ:バイオテクノロジー分野におけるAI市場、エンドユーザー別、2030年~2035年(百万ドル) 238

表222

カナダ:バイオテクノロジー分野におけるAI市場、提供形態別、

2023–2029年(百万米ドル) 238

表223 カナダ:バイオテクノロジー分野におけるAI市場、提供形態別、

2030–2035年(百万米ドル) 239

表224 カナダ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2023年~2029年(百万米ドル) 239

表225 カナダ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2030年~2035年(百万米ドル) 239

表226 カナダ:バイオテクノロジーにおけるAI市場、機能別、

2023–2029年(百万米ドル) 240

表227 カナダ:バイオテクノロジーにおけるAI市場、機能別、

2030–2035年(百万米ドル) 240

表228 カナダ:研究開発向けバイオテクノロジー市場におけるAI、

種類別、2023–2029年(百万米ドル) 241

表229 カナダ:研究開発向けバイオテクノロジー市場におけるAI、

種類別、2030–2035年(百万米ドル) 241

表230 カナダ:創薬市場、種類別、2023–2029年 (百万米ドル) 241

表231 カナダ:創薬市場、種類別、2030年~2035年(百万米ドル) 242

表232 カナダ:臨床開発市場、種類別、2023年~2029年(百万米ドル) 242

表233 カナダ:臨床開発市場、種類別、2030年~2035年 (百万米ドル) 243

表234 カナダ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 243

表235 カナダ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万米ドル) 244

表236 カナダ:バイオテクノロジー分野におけるAI導入市場(ローンチ・商業化向け)、種類別、2023年~2029年(百万米ドル) 244

表237 カナダ:AIを応用したバイオテクノロジー市場(導入・商業化分野)、種類別、2030~2035年 (百万米ドル) 245

表238 カナダ:AIを活用したバイオテクノロジー市場(市販後調査・患者支援分野)、種類別、2023年~2029年(百万米ドル) 245

表239 カナダ:AIを活用したバイオテクノロジー市場における市販後調査・患者支援分野、種類別、2030年~2035年(百万米ドル) 246

表240 カナダ:企業向けバイオテクノロジー市場におけるAI、種類別、

2023–2029年(百万米ドル) 246

表241 カナダ:企業向けバイオテクノロジー市場におけるAI、種類別、

2030–2035年(百万米ドル) 247

表242 カナダ:バイオテクノロジー市場におけるAI、導入モード別、

2023–2029年(百万米ドル) 247

表243 カナダ:導入モード別AIバイオテクノロジー市場、

2030–2035年(百万米ドル) 247

表244 カナダ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、

種類別、2023年~2029年 (百万米ドル) 248

表245 カナダ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、

種類別、2030–2035年(百万米ドル) 248

表246 カナダ:バイオテクノロジーにおけるAI市場、エンドユーザー別、

2023年~2029年(百万米ドル) 248

表247 カナダ:バイオテクノロジーにおけるAI市場、エンドユーザー別、

2030年~2035年(百万米ドル) 249

表248 ヨーロッパ:バイオテクノロジー分野におけるAI市場、国別、

2023–2029年(百万米ドル) 250

表249 ヨーロッパ:バイオテクノロジー分野におけるAI市場、国別、

2030–2035年 (百万米ドル) 250

表250 ヨーロッパ:バイオテクノロジー分野におけるAI市場、提供形態別、

2023–2029年(百万米ドル) 251

表251 ヨーロッパ:バイオテクノロジー分野におけるAI市場、提供形態別、

2030–2035年(百万米ドル) 251

表252 ヨーロッパ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2023–2029年(百万米ドル) 251

表253 ヨーロッパ:バイオテクノロジー分野におけるAIサービス市場、種類別、

2030–2035年(百万米ドル) 252

表254 ヨーロッパ:バイオテクノロジー分野におけるAI市場、機能別、

2023–2029年(百万米ドル) 252

表255 ヨーロッパ:バイオテクノロジー分野におけるAI市場、機能別、

2030–2035年(百万米ドル) 253

表256 ヨーロッパ:研究開発向けバイオテクノロジー市場におけるAI、

種類別、2023年~2029年(百万米ドル) 253

表257 ヨーロッパ:研究開発向けバイオテクノロジー市場におけるAI、

種類別、2030年~2035年(百万米ドル) 253

表258 ヨーロッパ:創薬市場、種類別、2023年~2029年 (百万米ドル) 254

表259 ヨーロッパ:創薬市場、種類別、2030–2035年(百万米ドル) 254

表260 ヨーロッパ:臨床開発市場、種類別、2023年~2029年(百万米ドル) 254

表261 ヨーロッパ:臨床開発市場、種類別、2030年~2035年(百万米ドル) 255

表262 ヨーロッパ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 255

表263 ヨーロッパ:製造・サプライチェーン向けバイオテクノロジーAI市場、種類別、2030~2035年(百万米ドル) 256

表264 ヨーロッパ: バイオテクノロジーにおけるAI市場:導入・商業化分野、種類別、2023年~2029年(百万米ドル) 256

表265 ヨーロッパ:バイオテクノロジーにおけるAI市場:導入・商業化分野、種類別、2030年~2035年(百万米ドル) 257

表266 ヨーロッパ:バイオテクノロジー分野におけるAI市場(市販後調査・患者支援用途)、種類別、2023年~2029年(百万米ドル) 257

表267 ヨーロッパ:バイオテクノロジー分野におけるAI市場-市販後調査・患者支援分野、種類別、2030~2035年(百万米ドル) 258

表268 ヨーロッパ:バイオテクノロジー分野におけるAI市場-企業向け分野、種類別、

2023–2029年(百万米ドル) 258表269 ヨーロッパ:企業向けバイオテクノロジー市場におけるAI、種類別、2030–2035年(百万米ドル) 259表270 ヨーロッパ: バイオテクノロジーにおけるAI市場、導入モード別、2023年~2029年(百万米ドル) 259表271 ヨーロッパ:バイオテクノロジーにおけるAI市場、導入モード別、2030年~2035年(百万米ドル) 259表272 ヨーロッパ:クラウドベースソリューション向けバイオテクノロジーAI市場、種類別、2023年~2029年(百万米ドル) 260表273 ヨーロッパ:クラウドベースソリューション向けバイオテクノロジーAI市場、種類別、 2030–2035年(百万米ドル) 260表274 ヨーロッパ:バイオテクノロジー分野におけるAI市場、エンドユーザー別、2023年~2029年(百万米ドル) 260表275 ヨーロッパ:バイオテクノロジー分野におけるAI市場、エンドユーザー別、2030年~2035年(百万米ドル) 261表276 ドイツ:バイオテクノロジー分野におけるAI市場、提供内容別、2023年~2029年(百万米ドル) 262表277 ドイツ:バイオテクノロジー分野におけるAI市場、提供内容別、2030年~2035年(百万米ドル) 262表278 ドイツ:バイオテクノロジー市場におけるAIサービス、種類別、2023年~2029年(百万米ドル) 262表279 ドイツ:バイオテクノロジー分野におけるAIサービス市場、種類別、2030–2035年(百万米ドル) 263表280 ドイツ:バイオテクノロジー分野におけるAI市場、機能別、2023–2029年 (百万米ドル) 263表281 ドイツ:バイオテクノロジーにおけるAI市場、機能別、2030–2035年(百万米ドル) 264表282 ドイツ:研究開発向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 264表283 ドイツ:研究開発向けバイオテクノロジー市場におけるAI、種類別、2030–2035年(百万米ドル) 264表284 ドイツ:創薬市場、種類別、2023年~2029年(百万米ドル) 265表285 ドイツ:創薬市場、種類別、2030年~2035年(百万米ドル) 265表286 ドイツ:臨床開発市場、種類別、2023年~2029年(百万米ドル) 265表287 ドイツ:臨床開発市場、種類別、2030年~2035年(百万米ドル) 266

表288 ドイツ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2023年~2029年(百万米ドル) 266

表289 ドイツ:製造・サプライチェーン向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万米ドル) 267

表290 ドイツ:バイオテクノロジー分野におけるAI市場(ローンチ・商業化向け)、

種類別、2023年~2029年(百万米ドル) 267

表291 ドイツ:バイオテクノロジー市場におけるAIの活用、ローンチ&商業化分野、

種類別、2030年~2035年(百万米ドル) 268

表292 ドイツ:バイオテクノロジー分野におけるAI市場(市販後調査・患者支援向け)、種類別、2023年~2029年(百万米ドル) 268

表293 ドイツ:市販後調査・患者支援向けバイオテクノロジー市場におけるAI、種類別、2030年~2035年(百万米ドル) 269

表294 ドイツ:企業向けバイオテクノロジー市場におけるAI、種類別、

2023年~2029年(百万米ドル) 269

表295 ドイツ:企業向けバイオテクノロジー市場におけるAI、種類別、

2030年~2035年(百万米ドル) 270

表296 ドイツ:導入形態別AIバイオテクノロジー市場規模、

2023–2029年(百万米ドル) 270

表297 ドイツ:バイオテクノロジー市場におけるAI、導入形態別、

2030–2035年(百万米ドル) 270

表298 ドイツ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、

種類別、2023年~2029年(百万米ドル) 271

表299 ドイツ:クラウドベースソリューション向けバイオテクノロジー市場におけるAI、

種類別、2030–2035年(百万米ドル) 271

表300 ドイツ:エンドユーザー別バイオテクノロジー市場におけるAI、

2023–2029年(百万米ドル) 271

表301 ドイツ:エンドユーザー別AIバイオテクノロジー市場、

2030–2035年(百万米ドル) 272

※参考情報

バイオテクノロジーにおける人工知能(AI)は、生命科学の進展において重要な役割を果たしています。AIはデータ処理の能力を向上させ、膨大な生物学的データを解析することで、新たな知見や技術を生み出す手助けをします。

AIの定義は、機械がデータを学び、推論し、問題解決を行う能力を指します。バイオテクノロジーの分野では、遺伝子解析、薬剤発見、疾病予測、オミクス解析など、さまざまな応用が含まれます。これらの作業は通常、大量のデータを処理する必要があり、AI技術はそのプロセスを効率化するために使用されます。

AIの種類は主に三つに分けられます。第一に、機械学習です。これはコンピュータがデータから学習し、パターンを見つけ出す能力を指します。特に、パターン認識や分類タスクにおいて効果的です。第二に、深層学習です。これはさらに高度な機械学習の一分野で、多層のニューラルネットワークを使用して複雑なデータの特徴を学習します。深層学習は画像認識や自然言語処理でも高い精度を示しています。第三に、強化学習です。エージェントが環境と対話しながら最適な行動を学習する手法で、生物の行動やシミュレーションの研究に役立ちます。

バイオテクノロジーの分野におけるAIの用途は多岐に渡ります。まず、遺伝子解析においては、AIは次世代シーケンシング技術によって生成された膨大な遺伝子データを解析する際に役立ちます。特定の遺伝子変異や疾患との関連性を見つけることで、個別化医療へとつながる可能性があります。

また、新薬の発見においてもAIは大いに活用されています。従来の方法では膨大な時間とコストがかかりますが、AIの助けにより候補化合物のスクリーニングが迅速に行えます。機械学習を用いて化合物の構造とその生物活性の関連性を学ぶことで、より効果的な薬の設計が可能になります。

疾病予測では、AIは患者の医療データを分析し、特定の疾患を発症するリスクを評価するのに利用されます。特に、慢性疾患に対する予測モデルが開発されており、早期警告システムとして機能することが期待されています。

オミクス解析もAIの応用領域の一つです。ゲノム、トランスクリプトーム、プロテオームなどのオミクスデータは膨大で複雑ですが、AIを活用することで関連するバイオマーカーの特定や疾患メカニズムの理解が進みます。

関連技術としては、データベースやビッグデータ解析技術があります。生物学的データは多様であり、異なるソースから集められます。これらのデータを統合するためには、高度なデータベース技術と解析アルゴリズムが必要です。

さらに、AIとバイオインフォマティクスの連携も重要です。バイオインフォマティクスは生物データの解析を専門とする分野であり、AI技術を組み合わせることで、より精度の高い解析が可能となります。

加えて、Biosensor技術の進展もAIの良い適用先です。AIを用いれば、リアルタイムでデータを分析し、環境中の病原菌や有害物質を迅速に検知することができます。このような技術は、食品業界や環境モニタリングにおいて重要です。

AIの導入によって、バイオテクノロジーの研究はさらに加速しています。一方で、倫理的課題やデータプライバシーにも配慮する必要があります。それでも、AIがもたらす利便性と効率性は今後のバイオテクノロジーにとって欠かせないものとなるでしょう。AIの進化に伴い、医療や環境、農業分野におけるさらなる革新が期待されます。 |