主なポイント

製品別

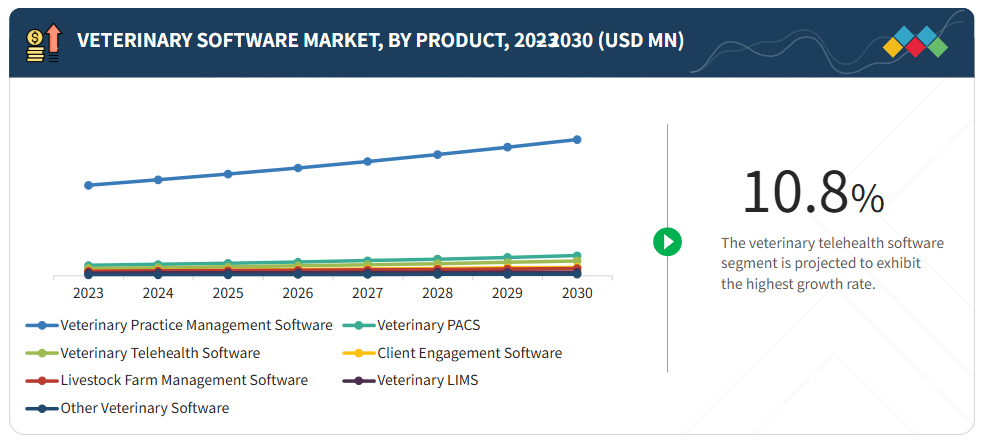

このセグメントは、獣医療経営管理ソフトウェア、獣医療用PACS、獣医療用LIMS、顧客エンゲージメントソフトウェア、獣医療テレヘルスソフトウェア、畜産農場管理ソフトウェア、その他のソフトウェアに分類されます。獣医療経営管理ソフトウェアは、予約管理、患者記録管理、請求処理、在庫管理など、診療所の業務を効率化できるため広く採用されており、業務効率の向上と顧客満足度の向上につながっています。

提供形態別

ウェブ/クラウドベースのセグメントが世界市場で最大のシェアを占めました。この大きなシェアは、遠隔アクセス性、初期インフラコストの低減、自動ソフトウェア更新、他のデジタルプラットフォームとのシームレスな連携といった利点に起因しています。

ソフトウェアの種類別

統合ソフトウェアセグメントが優勢です。これは、電子カルテ(EMR)、診断、請求、遠隔医療、レポート作成を単一インターフェースに統合するプラットフォームへの需要が高まっているためです。

診療形態の種類別

小動物専門診療セグメントが市場をリードしております。これは、世界的な伴侶動物の増加、ペットの健康・福祉への支出拡大、ワクチン接種や定期健診などの予防医療サービスの普及が進んでいるためです。

エンドユーザー別

2024年において、独立系動物病院が最大の市場シェアを占めました。これは、世界的に中小規模の診療所の数が増加していること、また、業務効率の向上と顧客体験の改善を目的としたデジタル化への移行が進んでいるためです。

地域別

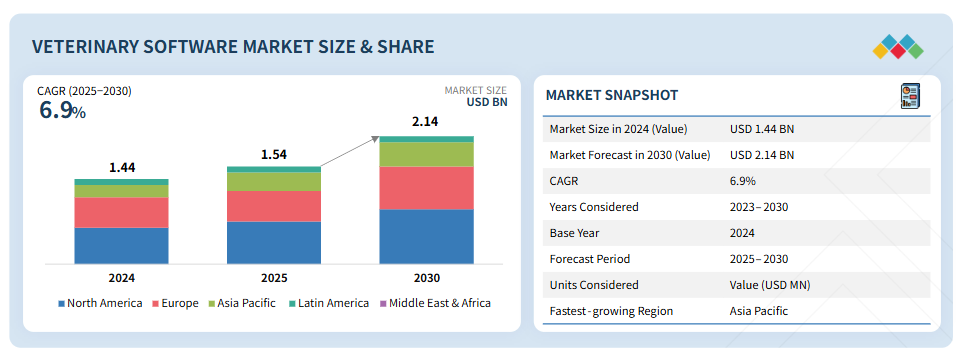

アジア太平洋地域は、診療所の急速なデジタル化とペット飼育率の増加を背景に、8.2%のCAGRで最も高い成長が見込まれます。北米は、確立された獣医療インフラ、予防医療への注目の高まり、主要企業の存在により、獣医療ソフトウェア市場で最大のシェアを占めました。

競争環境

主要市場プレイヤーは、提携や協業を含む有機的・無機的戦略を採用しています。例えば、Covetrus社はVetcor社と複数年にわたる戦略的提携を締結し、アメリカおよびカナダに展開するVetcor社の840以上の施設において、院内向け獣医療製品(ソフトウェア)の主要パートナーとしてCovetrus社が指定されました。

獣医療ソフトウェア市場は、獣医療分野における先進的なデジタルソリューションへの需要の高まり、技術革新、効率的な診療管理システムへのニーズの増加を背景に、今後数年間で著しい成長が見込まれています。獣医療ソフトウェアは、業務フローの効率化、診断精度の向上、クライアントとのコミュニケーション強化を実現する能力から採用が拡大しており、小動物・混合動物・大動物診療の管理に不可欠な存在となっています。クラウドベースプラットフォームへの移行に加え、AI、遠隔医療、コネクテッドケアソリューションの統合が進むことで、業務効率と患者アウトカムの改善における役割はさらに強化されます。世界的なペット人口の増加と予防医療への重視の高まりを受け、獣医療ソフトウェアは現代の獣医療経営管理の基盤となることが期待されています。

顧客の顧客に影響を与えるトレンドと変革

獣医療ソフトウェア市場の変化する状況は、収益源を再構築しエンドユーザーの動向に影響を与える主要なトレンドと変革を浮き彫りにしています。産業がシステムからより技術統合型のソリューションへ移行する中、特にクラウドベースのソフトウェアとAI統合において、新たな高成長機会が生まれています。

市場エコシステム

獣医療ソフトウェア市場のエコシステムは、ソフトウェア開発者、技術プロバイダー、獣医療施設、規制機関、エンドユーザーで構成されています。ソフトウェア開発者はエコシステムの中心であり、重要なコンポーネントについては技術プロバイダーに依存しています。獣医療施設はこれらのシステムの主要なユーザーであり、業務効率の確保、正確な記録管理、安全なクライアントとの通信、臨床判断の効率化を実現するソリューションを必要としています。規制機関や地域の獣医師会は、コンプライアンス基準の施行において重要な役割を果たしています。これらの規制は、ソフトウェアの設計、承認、導入スケジュールに大きく影響します。エンドユーザーもまた、ユーザーフレンドリーで統合性が高く、成果重視のソフトウェアソリューションへの需要を牽引することで市場を形成しています。

地域

予測期間中、アジア太平洋地域が世界獣医ソフトウェア市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に世界で最も高いCAGR(年平均成長率)で成長すると予想されています。この成長は主に、ペット飼育率の上昇、動物健康への意識の高まり、獣医療現場における急速なデジタル変革が複合的に作用して推進されています。中国、インド、日本、オーストラリアでは、伴侶動物と獣医療専門家の数が増加するにつれ、高度な診療管理ソリューションへの需要が高まっています。動物医療インフラ強化に向けた政府施策に加え、ペット保険や予防医療への支出増加が導入をさらに促進しています。さらに、クラウド技術、遠隔医療プラットフォーム、モバイル対応獣医療ソリューションの急増が市場浸透を加速させており、特に費用対効果が高く拡張性のあるシステムを求める中小規模の診療所で顕著です。

獣医療ソフトウェア市場:企業評価マトリックス

獣医療ソフトウェア市場において、IDEXX Laboratories, Inc.(スター)は規模、広範な流通網、幅広いソリューションポートフォリオで主導的立場にあります。Antech Diagnostics, Inc.(新興リーダー)は革新的なデジタル画像管理ソフトウェア技術で勢いを増しています。IDEXX Laboratories, Inc.がリーチで優位性を保つ一方、Antech Diagnosticsはイノベーションによりリーダーズ・クアドラント(主導的立場)へ向けた急速な成長を遂げつつあります。

主要市場プレイヤー

• IDEXX Laboratories,Inc. (US)

• Covetrus (US)

• Nordhealth (Finland)

• Carestream Health (US)

• Cencora Inc(US)

• DaySmart Software (US)

• Animal Intelligence Software (US)

• Chetu, Inc (US)

• Antech Diagnostics, Inc. (US)

• OR Technology- Oehm and Rehbein GmbH (Germany)

• Business Infusions (Canada)

• Asteris (Valsoft Corporation) (Canada)

• Clientrax (US)

• Shepherd Veterinary Solutions (US)

• Advanced Technology Corp. (US)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 32

1.3.1 市場セグメンテーションと地域範囲 33

1.3.2 対象範囲と除外範囲 34

1.3.3 対象期間 34

1.4 対象通貨 35

1.5 ステークホルダー 35

1.6 変更点の概要 35

2 調査方法論 37

2.1 調査データ 37

2.2 調査方法論 37

2.2.1 二次データ 38

2.2.1.1 二次情報源からの主要データ 39

2.2.2 一次データ 40

2.2.2.1 一次情報源からの主要データ 41

2.2.2.2 主要な産業インサイト 42

2.3 市場規模の推定 43

2.3.1 アプローチ1:収益シェア分析 44

2.3.2 アプローチ2:企業プレゼンテーションおよび一次インタビュー 46

2.3.3 アプローチ3:需要側分析 46

2.3.4 アプローチ4:トップダウンアプローチ 47

2.3.5 アプローチ5:ボトムアップアプローチ 48

2.4 成長予測モデル 48

2.5 市場細分化とデータ三角測量 50

2.6 市場シェア分析 51

2.7 調査の前提条件 52

2.7.1 調査関連の前提条件 52

2.7.2 成長率に関する前提条件 52

2.8 調査の制限事項 53

2.8.1 方法論に関連する制限事項 53

2.8.2 範囲に関連する制限事項 53

2.9 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 59

4.1 獣医用ソフトウェア市場概要 59

4.2 アジア太平洋地域:製品別・国別獣医用ソフトウェア市場(2024年) 60

4.3 獣医用ソフトウェア市場:地域別構成 61

4.4 獣医用ソフトウェア市場:地理的成長機会 61

4.5 獣医用ソフトウェア市場:先進市場対新興経済国、2025年対20230年 62

5 市場概要 63

5.1 市場動向 63

5.1.1 推進要因 64

5.1.1.1 PIMS統合による自動化への注目の高まり 64

5.1.1.2 予防医療、ウェルネスプラン、サブスクリプション型モデルの採用増加 65

5.1.1.3 AIおよびデータ分析への需要増加 67

5.1.1.4 ペット飼育率の上昇と獣医療費の増加 68

5.1.1.5 獣医師数の増加と可処分所得水準の上昇 70

5.1.2 抑制要因 71

5.1.2.1 小規模/独立開業診療所における予算の敏感さ 71

5.1.2.2 高い切り替え・移行コスト 71

5.1.2.3 遠隔医療に関する規制上の制約 72

5.1.3 機会 73

5.1.3.1 獣医診断機器とのソフトウェアのクロスセリング 73

5.1.3.2 レガシーシステムの廃止によるPMS/EHR/OSプラットフォーム導入の促進 73

5.1.4 課題 74

5.1.4.1 獣医療ソフトウェアソリューション全体におけるサイバーセキュリティ脅威の増加 74

5.2 産業動向 75

5.2.1 クラウドネイティブ/SaaS導入への移行 75

5.2.2 診断および臨床意思決定支援におけるAI/MLの急増 76

5.3 技術分析 77

5.3.1 主要技術 77

5.3.1.1 クラウドネイティブPIMS 77

5.3.1.2 獣医療クラウドシステムにおけるサイバーセキュリティおよびコンプライアンスモジュール 78

5.3.1.3 AI/ML診断意思決定支援 80

5.3.1.4 獣医電子健康記録(EHR)における臨床NLPと大規模言語モデル(LLM) 81

5.3.1.5 リアルタイムEHR分析と集団健康ダッシュボード 82

5.3.2 関連技術 83

5.3.2.1 収益サイクルおよび支払い調整システム 83

5.3.2.2 IoT分析と組み合わせたPLF 83

5.3.2.3 LIMSからPIMSへのデータ統合 84

5.3.3 補完技術 84

5.3.3.1 クライアント通信及びCRMプラットフォーム 84

5.3.3.2 統合型電子商取引及び宅配マーケットプレイス 85

5.3.3.3 ウェルネス/定期購入プラン管理モジュール 86

5.4 ポーターの5つの力分析 87

5.4.1 新規参入の脅威 88

5.4.2 代替品の脅威 88

5.4.3 供給者の交渉力 89

5.4.4 購入者の交渉力 89

5.4.5 競争の激しさ 90

5.5 規制環境 90

5.5.1 規制分析 90

5.5.2 規制機関、政府機関、その他の組織 91

5.6 特許分析 93

5.6.1 獣医用ソフトウェアの特許公開動向 93

5.6.2 管轄区域および主要出願者分析 94

5.7 価格分析 95

5.7.1 主要企業別平均販売価格 96

5.7.1.1 主要企業別獣医ソフトウェア平均販売価格の推移 96

5.7.1.2 主要企業別 獣医診療管理ソフトウェアおよびクライアントエンゲージメントソフトウェアの平均販売価格 97

5.7.2 地域別 平均販売価格 97

5.7.2.1 地域別 獣医PIMS、獣医PACS、およびクライアントコミュニケーションソフトウェアの平均販売価格 98

5.7.2.2 地域別 獣医診療管理ソフトウェアの平均販売価格の推移 98

5.7.2.3 地域別 獣医PACSの平均販売価格推移 99

5.7.2.4 地域別 獣医クライアント通信ソフトウェアの平均販売価格推移 99

5.7.2.5 地域別 獣医遠隔医療ソフトウェアの平均販売価格推移 99

5.7.2.6 地域別 畜産農場管理ソフトウェアの平均販売価格推移 100

5.7.2.7 地域別 獣医用 LIMS の平均販売価格動向 100

5.8 主要カンファレンスおよびイベント(2025年~2026年) 100

5.9 主要ステークホルダーおよび購買基準 101

5.9.1 購買プロセスにおける主要ステークホルダー 101

5.9.2 購買基準 102

5.10 エンドユーザーの視点と未充足ニーズ 104

5.11 AI/生成AIが獣医ソフトウェア市場に与える影響 105

5.11.1 はじめに 105

5.11.2 獣医ソフトウェアエコシステムにおけるAIの市場可能性 105

5.11.3 AIの活用事例 106

5.11.4 獣医ソフトウェアにAIを導入している主要企業 106

5.12 エコシステム分析 108

5.13 バリューチェーン分析 109

5.14 投資および資金調達シナリオ 111

5.15 ケーススタディ分析 112

5.16 アメリカ関税が獣医ソフトウェア市場に与える影響 113

5.16.1 はじめに 113

5.16.2 主要関税率 115

5.17 獣医診療管理ソフトウェアの世界市場規模分析(2023年~2030年、千台単位) 116

5.17.1 価格への影響分析 117

5.17.2 国・地域への影響 117

5.17.2.1 北米 117

5.17.2.2 ヨーロッパ 118

5.17.2.3 アジア太平洋地域 118

5.17.2.4 ラテンアメリカ 118

5.17.3 最終用途産業への影響 119

5.17.3.1 企業経営の動物病院チェーン 119

5.17.3.2 独立系動物病院 119

5.17.3.3 獣医検査機関 119

5.17.3.4 専門・大学付属動物病院 119

5.17.3.5 その他のエンドユーザー 120

6 製品別獣医ソフトウェア市場 121

6.1 はじめに 122

6.2 動物診療管理ソフトウェア 123

6.2.1 予約管理と電子カルテの連携機能による市場拡大 123

6.3 動物用PACS 126

6.3.1 デジタル画像処理による速度・精度・接続性の向上による市場拡大 126

6.4 獣医用PACSの世界市場規模予測(2023年~2030年、単位:千台) 127

6.5 獣医テレヘルスソフトウェア 129

6.5.1 リアルタイムインサイトへのアクセス拡大が市場を牽引 129

6.6 獣医テレヘルスソフトウェアの世界的な数量分析、2023年~2030年(千単位) 130

6.7 獣医クライアントエンゲージメントソフトウェア 132

6.7.1 ペットオーナー数の増加が成長を加速 132

6.8 クライアントエンゲージメントソフトウェアの世界的な数量分析、2023年~2030年(千単位) 133

6.9 獣医用 LIMS 135

6.9.1 臨床判断のための POC デバイス、参照検査機関、およびセキュアなクラウドアーカイブの統合が市場を牽引 135

6.10 獣医用LIMSの世界的な数量分析、2023年~2030年(千台単位) 136

6.10.1 獣医用LIMS:市場浸透と採用動向 136

6.11 畜産農場管理ソフトウェア 138

6.11.1 農場記録のデジタル化、繁殖の自動化、ワークフローの効率化による成長支援能力 138

6.12 畜産農場管理ソフトウェアの世界的数量分析(2023年~2030年、千単位) 139

6.13 その他の獣医ソフトウェア 141

7 提供形態別獣医ソフトウェア市場 143

7.1 はじめに 144

7.2 オンプレミス/ハイブリッドモデル 145

7.2.1 データ管理とオフライン信頼性への需要高まりが市場を牽引 145

7.3 ウェブ/クラウドベースモデル 148

7.3.1 アクセスの容易さ、組み込みメンテナンス、俊敏性が市場を推進 148

8 診療形態別獣医ソフトウェア市場 150

8.1 はじめに 151

8.2 小動物専門診療 152

8.2.1 顧客対応業務における受付業務と臨床ワークフローのデジタル化への注目の高まりが市場を牽引 152

8.3 混合動物診療施設 154

8.3.1 主に小動物診療施設 156

8.3.1.1 信頼性の高いモバイルツールを用いた臨床ワークフローへの注目の高まりが市場を牽引 156

8.3.2 主に大動物診療施設 158

8.3.2.1 市場拡大を促進する群規模分析とIoT統合の優先度向上 158

8.4 大型動物専門診療 160

8.4.1 馬診療 162

8.4.1.1 高度な画像診断および遠隔放射線ネットワークが市場を牽引 162

8.4.2 牛診療 164

8.4.2.1 市場拡大に向けた群れ単位の疾病監視および繁殖効率への注目の高まり 164

9 獣医ソフトウェア市場(種類別) 166

9.1 はじめに 167

9.2 統合ソフトウェア 168

9.2.1 運用簡便性、データ完全性、およびエンタープライズグレードのレポート作成への注目の高まりが市場を推進 168

9.3 スタンドアロンソフトウェア 170

9.3.1 専門アプリケーションの提供が市場を牽引 170

10 エンドユーザー別獣医ソフトウェア市場 172

10.1 はじめに 173

10.2 独立系動物病院 174

10.2.1 クラウドPIMSと統合決済モデルの急速な普及が市場を牽引 174

10.3 企業型動物病院 176

10.3.1 大規模移行を推進する企業管理機能付きマルチテナント型クラウドPIMSの優先採用が市場を牽引 176

10.4 専門病院および大学病院 178

10.4.1 市場を牽引するスケーラブルなLIMSおよびセキュアな高度分析の必要性 178

10.5 獣医診断検査室 180

10.5.1 成長を支える動物疾病診断・監視の需要増加 180

10.6 その他のエンドユーザー 182

11 地域別獣医ソフトウェア市場 184

11.1 はじめに 185

11.2 北米 186

11.2.1 北米のマクロ経済見通し 187

11.2.2 アメリカ 192

11.2.2.1 診断画像解釈および臨床意思決定支援のためのAIツールの活用が市場を牽引 192

11.2.3 カナダ 196

11.2.3.1 ペット飼育数の増加が市場を牽引 196

11.3 ヨーロッパ 200

11.3.1 ヨーロッパのマクロ経済見通し 201

11.3.2 ドイツ 204

11.3.2.1 動物由来食品製品の需要増加が市場を後押し 204

11.3.3 英国 208

11.3.3.1 企業系動物病院チェーンの増加が市場を牽引 208

11.3.4 フランス 212

11.3.4.1 家畜頭数の増加と遠隔医療への注目の高まりが市場を後押し 212

11.3.5 イタリア 216

11.3.5.1 ペット医療への意識の高まりが市場を牽引 216

11.3.6 スペイン 219

11.3.6.1 電子医療記録(EMR)規制の導入が市場を推進 219

11.3.7 オランダ 223

11.3.7.1 獣医診断製品の所有率上昇が市場を牽引 223

11.3.8 その他のヨーロッパ 226

11.4 アジア太平洋地域 230

11.4.1 アジア太平洋地域のマクロ経済見通し 232

11.4.2 中国 236

11.4.2.1 食肉生産用家畜の膨大な頭数が市場を牽引 236

11.4.3 日本 239

11.4.3.1 ペット関連支出の増加とペット保険産業が成長を支える 239

11.4.4 インド 244

11.4.4.1 畜産物需要の拡大が成長を加速 244

11.4.5 オーストラリア 248

11.4.5.1 急成長する牛飼育部門が市場を牽引 248

11.4.6 韓国 252

11.4.6.1 伴侶動物の増加が市場を牽引 252

11.4.7 ニュージーランド 255

11.4.7.1 予防医療への需要増加が市場を牽引 255

11.4.8 タイ 259

11.4.8.1 ペットの人間化が進み市場を牽引 259

11.4.9 その他のアジア太平洋地域 262

11.5 ラテンアメリカ 265

11.5.1 ラテンアメリカのマクロ経済見通し 266

11.5.2 ブラジル 269

11.5.2.1 確立され急速に成長する畜産業が成長を促進する 269

11.5.3 メキシコ 273

11.5.3.1 都市部における伴侶動物の増加が成長に寄与する 273

11.5.4 その他のラテンアメリカ 277

11.6 中東・アフリカ 280

11.6.1 中東・アフリカのマクロ経済見通し 281

11.6.2 GCC諸国 285

11.6.2.1 サウジアラビア王国(KSA) 289

11.6.2.1.1 政府のデジタル化推進策が市場を牽引する見込み 289

11.6.2.2 アラブ首長国連邦(UAE) 292

11.6.2.2.1 家畜飼育頭数の多さが市場を後押しする見込み 292

11.6.2.3 その他のGCC諸国 296

11.6.3 その他中東・アフリカ地域 299

12 競争環境 303

12.1 概要 303

12.2 主要プレイヤーの戦略/成功要因 303

12.2.1 獣医ソフトウェア市場における主要プレイヤーの戦略概要 304

12.3 収益分析(2020年~2024年) 306

12.4 2024年の市場シェア分析 307

12.4.1 2024年のグローバル市場シェア分析 308

12.4.2 主要市場プレイヤーのランキング 309

12.4.3 アメリカ市場シェア分析 310

12.5 企業評価マトリックス:主要プレイヤー、2024年 311

12.5.1 スター企業 311

12.5.2 新興リーダー 312

12.5.3 普及型プレイヤー 312

12.5.4 参加企業 312

12.5.5 企業フットプリント:主要プレイヤー、2024年 313

12.5.5.1 企業フットプリント 313

12.5.5.2 地域フットプリント 314

12.5.5.3 製品フットプリント 315

12.5.5.4 配送モードのフットプリント 316

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 316

12.6.1 先進的な企業 316

12.6.2 対応型企業 317

12.6.3 ダイナミック企業 317

12.6.4 スタート地点 317

12.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 318

12.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 318

12.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 319

12.7 ブランド/製品比較分析 320

12.8 主要プレイヤーの研究開発費 321

12.9 企業評価と財務指標 321

12.9.1 財務指標 321

12.9.2 企業評価 322

12.10 競争環境 322

12.10.1 製品の発売および改良 322

12.10.2 取引 324

12.10.3 事業拡大 325

12.10.4 その他の動向 326

13 企業プロファイル 327

13.1 主要企業 327

13.1.1 アイデックス・ラボラトリーズ社 327

13.1.1.1 事業概要 327

13.1.1.2 提供製品 328

13.1.1.3 最近の動向 330

13.1.1.3.1 製品の発売と改良 330

13.1.1.4 MnMの見解 330

13.1.1.4.1 主な強み 330

13.1.1.4.2 戦略的選択 330

13.1.1.4.3 弱みと競合上の脅威 331

13.1.2 COVETRUS, INC. 332

13.1.2.1 事業概要 332

13.1.2.2 提供製品 333

13.1.2.3 最近の動向 334

13.1.2.3.1 製品の発売と機能強化 334

13.1.2.3.2 取引 335

13.1.2.4 MnMの見解 336

13.1.2.4.1 主な強み 336

13.1.2.4.2 戦略的選択 336

13.1.2.4.3 弱みと競合上の脅威 336

13.1.3 NORDHEALTH 337

13.1.3.1 事業概要 337

13.1.3.2 提供製品 339

13.1.3.3 最近の動向 339

13.1.3.3.1 取引 339

13.1.3.4 MnMの見解 340

13.1.3.4.1 主な強み 340

13.1.3.4.2 戦略的選択 340

13.1.3.4.3 弱みと競合上の脅威 340

13.1.4 ケアストリーム・ヘルス 341

13.1.4.1 事業概要 341

13.1.4.2 提供製品 341

13.1.4.3 最近の動向 342

13.1.4.3.1 製品の発売および改良 342

13.1.4.3.2 取引 342

13.1.4.4 MnMの見解 343

13.1.4.4.1 主な強み 343

13.1.4.4.2 戦略的選択 343

13.1.4.4.3 弱みと競合上の脅威 343

13.1.5 CENCORA, INC. 344

13.1.5.1 事業概要 344

13.1.5.2 提供製品 345

13.1.5.3 最近の動向 346

13.1.5.3.1 製品の発売と改良 346

13.1.5.3.2 取引 348

13.1.5.3.3 その他の動向 348

13.1.5.4 MnMの見解 348

13.1.5.4.1 主な強み 348

13.1.5.4.2 戦略的選択 349

13.1.5.4.3 弱みと競合上の脅威 349

13.1.6 アニマル・インテリジェンス・ソフトウェア 350

13.1.6.1 事業概要 350

13.1.6.2 提供製品 350

13.1.7 デイズマート・ソフトウェア 352

13.1.7.1 事業概要 352

13.1.7.2 提供製品 352

13.1.8 チェトゥ社 354

13.1.8.1 事業概要 354

13.1.8.2 提供製品 355

13.1.8.3 最近の動向 356

13.1.8.3.1 取引 356

13.1.8.3.2 事業拡大 356

13.1.9 ANTECH DIAGNOSTICS, INC. 358

13.1.9.1 事業概要 358

13.1.9.2 提供製品 359

13.1.9.3 最近の動向 359

13.1.9.3.1 製品の発売および機能強化 359

13.1.9.3.2 取引 359

13.1.10 OEHM UND REHBEIN GMBH 360

13.1.10.1 事業概要 360

13.1.10.2 提供製品 360

13.1.10.3 最近の動向 361

13.1.10.3.1 製品の発売および機能強化 361

13.1.10.3.2 取引 361

13.1.11 BUSINESS INFUSIONS 362

13.1.11.1 事業概要 362

13.1.11.2 提供製品 362

13.1.11.3 最近の動向 363

13.1.11.3.1 製品の発売と機能強化 363

13.1.12 アドバンスト・テクノロジー・コーポレーション(ATC) 364

13.1.12.1 事業概要 364

13.1.12.2 提供製品 364

13.1.13 ASTERIS 365

13.1.13.1 事業概要 365

13.1.13.2 提供製品 365

13.1.13.3 最近の動向 366

13.1.13.3.1 取引 366

13.1.14 CLIENTRAX 367

13.1.14.1 事業概要 367

13.1.14.2 提供製品 367

13.1.15 SHEPHERD VETERINARY SOLUTIONS 369

13.1.15.1 事業概要 369

13.1.15.2 提供製品 369

13.1.15.3 最近の動向 370

13.1.15.3.1 取引 370

13.2 その他の企業 371

13.2.1 インスティンクト・サイエンス社 371

13.2.2 アキュロ社 372

13.2.3 ペットバイザー 373

13.2.4 ペッツアップ社 374

13.2.5 エクリプス・ベテリナリー・ソフトウェア 375

13.2.6 オンワード・ベト 376

13.2.7 アドビテック・テクノロジー・プライベート・リミテッド 377

13.2.8 2I ノヴァ株式会社 378

13.2.9 ファームクラウド株式会社 379

13.2.10 NECTARVET 380

14 付録 381

14.1 ディスカッションガイド 381

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSのサブスクリプションポータル 386

14.3 カスタマイズオプション 388

14.3.1 製品分析 388

14.3.2 企業情報 388

14.3.3 地域別分析 388

14.3.4 地域/国別市場シェア分析 388

14.3.5 製品種類別市場シェア分析(上位5社) 388

14.3.6 お客様のご要望に応じたコンサルティング/カスタマイズ要件 388

14.4 関連レポート 389

14.5 著者詳細 390

| ※参考情報 獣医療用ソフトウェアは、動物病院やクリニックで利用される特化型のソフトウェアです。これらのソフトウェアは動物の診療、管理、記録の効率化を目的としており、多様な機能を持っています。具体的には、病歴管理、予約管理、電子カルテ、請求処理、在庫管理などがあります。 獣医療用ソフトウェアの種類にはいくつかのカテゴリーがあります。まず、診療支援ソフトウェアが挙げられます。この種類のソフトウェアは、診療の際に獣医師が必要とする情報を迅速に提供します。例えば、薬剤や治療法に関する情報を提供したり、診断の支援を行ったりします。 次に、電子カルテシステムがあります。これは、患者(動物)の病歴や診療記録をデジタル形式で保存するもので、獣医師が過去の診療データを容易に参照できるようにします。このシステムは、情報の共有や管理が容易になるため、効率的な診療を実現します。 予約管理ソフトウェアも重要な機能の一つです。動物病院やクリニックの予約を一元管理し、スケジュールの調整を行います。また、患者へのリマインダー通知機能を持つものもあり、来院を促す手助けをします。この機能によって、患者の来院率を向上させることが期待できます。 請求管理ソフトウェアも獣医療用ソフトウェアの一部です。診療内容に基づいて請求書を自動生成したり、保険請求を効率的に管理したりすることができます。これにより、経理業務がスムーズになり、獣医師は医療業務に専念できるようになります。 在庫管理ソフトウェアは、薬剤や医療用品の在庫をリアルタイムで管理する機能を持っています。これにより、必要な資材が不足することを防ぎ、適切なタイミングで発注を行うことが可能です。効率的な在庫管理は、医療コストの削減にも寄与します。 また、最近ではテレメディスンを活用した獣医療用ソフトウェアも増えてきています。遠隔診療が可能となることで、飼い主は自宅から獣医師に相談できるようになり、特にアクセスが困難な地域に住む飼い主にとって非常に便利です。これにより、迅速な対応が可能になり、動物の健康管理が向上します。 さらに、データ分析機能を持つソフトウェアも注目されています。診療データや患者データを分析することで、病院の経営状態やトレンドを把握し、より良い経営判断を行う材料となります。病院運営をデータドリブンで行うことが可能となるため、経営効率の向上が期待されます。 獣医療用ソフトウェアは、クラウドベースのものが多くなっています。このタイプのソフトウェアでは、インターネット経由でデータにアクセスできるため、どこからでも業務を行うことが可能です。また、データのバックアップやセキュリティに関しても、プロバイダーが管理してくれることが多いため、安心して利用することができます。 獣医療用ソフトウェアの導入によって、動物病院やクリニックの業務が効率化され、獣医師やスタッフの負担が軽減されることが期待されます。また、飼い主にとっても、スムーズな予約や診療が行えるため、利便性が向上します。通院のストレスを減らし、動物の健康管理がより一層行いやすくなる環境が整ってきています。 このように、獣医療用ソフトウェアは獣医療の現場に欠かせないツールとして、今後ますます重要性を増していくでしょう。技術の進展とともに、新たな機能が追加され、より高度なサービスが提供されることが期待されます。動物の健康を守るためにも、これらの技術を積極的に活用していくことが求められています。 |