タンジェンシャルフローろ過市場の魅力的な機会

アジア太平洋地域

タンジェンシャルフローろ過市場の高い成長率は、主にジェネリック医薬品の生産拡大、バイオ医薬品プロジェクトへの研究開発費の増加、新興経済国におけるバイオテクノロジー産業の成長に起因しています。

本市場の成長は、主に以下の要因によって牽引されています:

・通常流濾過に対するタンジェンシャルフロー濾過の優位性の高まり

・製薬・バイオテクノロジー産業における研究開発費の増加

・シングルユース技術の採用拡大

新興経済国における成長機会と、組換えタンパク質の治療応用範囲の拡大は、市場プレイヤーに成長の機会をもたらすと予想されます。

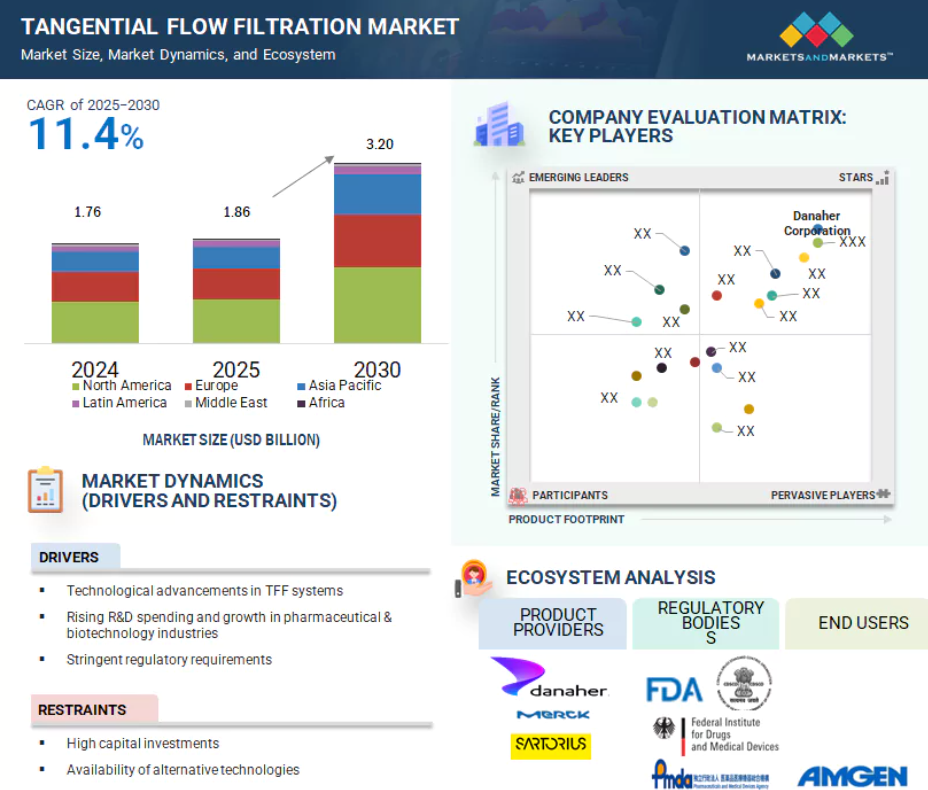

2024年時点で、北米が市場最大のシェアを占めました。

アジア太平洋市場は、予測期間中に最も高いCAGRで成長すると推定されています。

世界のタンジェンシャルフローろ過市場の動向

推進要因:TFFシステムの技術的進歩

TFF技術は著しく進歩し、より効率的で信頼性が高く、費用対効果の高いプロセスを実現しています。TFF技術のこうした進歩には、単一通過TFF(SPTFF)が含まれます。これは、再循環液を循環させることなく、一連の膜を単一通過でインライン濃縮することにより、プロセス量を削減します。この技術は上流工程と下流工程を連携させ、連続生産を可能にします。SPTFFもまた連続プロセスであり、別の工程と連動して稼働させることが可能です。さらに、自動化によりTFFプロセスの信頼性と再現性が向上しました。自動化TFFシステムでは、圧力、流量、膜間圧などの主要なプロセスパラメータをリアルタイムで監視・制御できます。これらのシステムはオペレーターの介入を最小限に抑え、エラーや変動のリスクを低減します。

制約要因:小規模事業者の参入を阻む高額な設備投資

TFFシステムには、ポンプ、フィルター、膜などの専用設備が必要であり、これらは高額になる可能性があります。加えて、TFFシステムの設置にはクリーンルームやプロセス機器などの専門的なインフラが必要であり、これらがさらに必要な資本投資を増加させます。新規生産施設は様々な規制要件も満たさなければなりません。アメリカFDAは新規製造プラント向けに厳格なcGMPガイドラインを策定しています。連邦規則集第21編(21 CFR)第211条によれば、製造プラントは設計・建設要件、衛生設備、運用システム管理を満たす必要があります。大規模なTFFシステムは、通常、本格的なバイオ製造施設に設置され、フルスケールでの応用が想定されています。大型TFFシステムの価格は20万米ドル以上となる場合があり、製造施設全体(上流工程・下流工程を含む)のコストは2億米ドルを超えることもあります。

成長機会:新興経済国における成長の可能性

中国、インド、ブラジル、メキシコなどの新興国は、市場で事業を展開する企業にとって大きな成長機会を提供すると予想されます。これらの国々におけるバイオ医薬品セクターの急成長、パンデミック(豚インフルエンザやCOVID-19など)リスクの増大、規制ガイドラインの緩和、経済力と人口の増加、そして低い製造コストという優位性が、市場プレイヤーがこれらの国々での事業展開や拡大を図る主な要因となっています。新興経済国は人口密度が高く、近年では人口が20億人を突破しております(出典:世界銀行)。人口増加に伴い疾病発生率が上昇し、医薬品やワクチンへの需要も拡大しております。これにより、当該地域における製薬産業の拡大機会が創出されております。

課題:賦形剤とタンパク質の相互作用による複雑性

バイオ医薬品産業では、安定化剤、保護剤、溶解性・生物学的利用能向上剤として帯電性添加剤が広く使用されています。しかしながら、これらの添加剤は精製工程においてタンパク質と相互作用する際に問題を引き起こす可能性があります。バイオ医薬品メーカーは、静脈内投与よりも患者様の利便性が高い皮下投与を可能とするため、高濃度タンパク質製剤の開発を推進しています。高濃度タンパク質製剤では、タンパク質電荷密度の増加に伴い、タンパク質と添加剤間の静電的相互作用が強まります。タンパク質と添加剤の相互作用により、限外ろ過プロセスにおいて、最終製品中の添加剤レベルと透析バッファーの添加剤レベルに差異が生じ、最終製品の品質を損なう可能性があります。膜プロセスにおけるこのような静電的相互作用の影響は、ドナン効果として知られています。

世界タンジェンシャルフローろ過市場エコシステム分析

タンジェンシャルフローろ過市場のエコシステムは、原料供給業者、タンジェンシャルフローろ過製品メーカー、ならびに製薬・バイオテクノロジー企業、学術・研究機関、CMO・CROなどのエンドユーザーで構成されています。タンジェンシャルフローろ過製品メーカーは、膜フィルター、付属品、システムなどの消耗品を提供しています。

2024年、限外ろ過技術セグメントがタンジェンシャルフローろ過市場を支配しました。

技術別では、タンジェンシャルフローろ過市場は限外ろ過、精密ろ過、ナノろ過、その他の技術に区分されます。2024年、限外ろ過セグメントは世界のタンジェンシャルフローろ過市場において技術セグメントの最大シェアを占めました。限外ろ過は、特にタンパク質、モノクローナル抗体、ウイルスベクターの濃縮および緩衝液交換において、生物学的製剤製造に広く応用されています。分子分離効率とプロセス拡張性の最適なバランスを提供するため、研究開発、パイロット生産、商業生産の全段階に適しています。

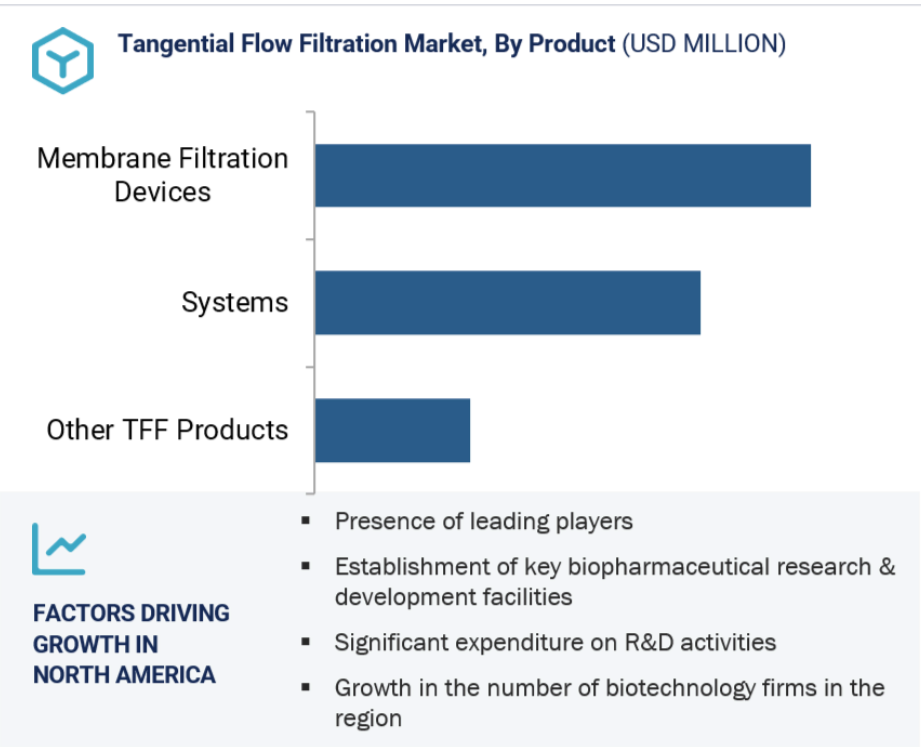

2024年、最終製品処理アプリケーションセグメントがタンジェンシャルフローろ過市場を牽引しました。

タンジェンシャルフローろ過市場は、用途に基づき最終製品処理、原料ろ過、細胞分離、水浄化のセグメントに分類されます。2024年時点で、最終製品処理セグメントが世界タンジェンシャルフローろ過市場において最大のシェアを占めました。最終製品処理には、ヒト用医薬品として使用される化学的または生物学的組成物の製造、抽出、精製、包装が含まれます。最終製品加工セグメントは、目的とする最終製品に基づき、医薬品原薬(API)ろ過、タンパク質精製、ワクチン・抗体加工、製剤・充填ソリューション、ウイルス除去にさらに細分化されます。アメリカFDAのCGMPガイドラインによれば、最終製品加工は医薬品製造において極めて重要な工程であるため、規制ガイドラインは非常に厳格です。これにより高品質なフィルターへの需要が生じ、最終製品加工向け市場は継続的に成長しています。タンジェンシャルフローろ過(TFF)における最終製品加工工程は、高品質な生物学的製剤を生産する上で極めて重要です。

2024年、北米がタンジェンシャルフローろ過市場を主導しました。

世界のタンジェンシャルフローろ過市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカの6地域に区分されます。2024年、北米がタンジェンシャルフローろ過市場で最大のシェアを占め、次いでヨーロッパ、アジア太平洋が続きました。主要バイオ医薬品企業の強力な存在感、先進的な医療インフラ、生物製剤および遺伝子治療分野における高い研究開発投資などが、北米地域がタンジェンシャルフローろ過市場で大きなシェアを占める要因となっております。同地域はまた、有利な規制枠組み、革新的なバイオプロセス技術の早期導入、大規模な生物製剤製造を支える確立されたCMOおよびCROのネットワークからも恩恵を受けております。

2025~2030年に最も高いCAGR(年平均成長率)が見込まれる市場

アメリカは同地域で最も成長が速い市場

タンジェンシャルフローろ過市場の最近の動向

- 2025年6月、Cytiva社は先進的治療薬製造を支援するため、米国、ヨーロッパ、アジア太平洋地域における事業拡大を実施しました。最近の投資事例として、フロリダ州ペンサコーラに新設された濾過ラインが挙げられ、2025年8月までに北米の膜生産能力を20%向上させる見込みです。主要製品は即納体制が整っております。

- 2024年11月、Sartorius AG社はアメリカマサチューセッツ州に新たなバイオプロセス・イノベーションセンターを開設いたしました。

- 2024年9月、ザルトリウス社はVivaflow SUタンジェンシャルフローろ過(TFF)カセットを発売しました。本製品は実験室での操作性と柔軟性を高める設計となっており、100mL~1000mLの供給量において、より効率的で持続可能な限外ろ過および透析ろ過プロセスを提供します。

- 2023年10月、Cytiva社はインド・プネに33,000平方フィートの製造施設を開設いたしました。新施設ではタンジェンシャルフロー、ウイルス濾過、不活化システムなどのバイオプロセス機器の製造を目指しております。

主要市場プレイヤー

タンジェンシャルフロー濾過市場の主要プレイヤーには以下が含まれます

Danaher (US)

Merck KGaA (Germany)

Sartorius AG (Germany)

Repligen Corporation (US)

Parker Hannifin Corporation (US)

ANDRITZ (Austria)

Alfa Laval Corporate AB (Sweden)

Solaris Biotechnology Srl (Italy)

Kovalus Separation Solutions (US)

Synder Filtration, Inc. (US)

Antylia Scientific (US)

FORMULATRIX (US)

ABEC, Inc. (US)

VERDOT (France)

Meissner Filtration Products, Inc. (US)

Sterlitech Corporation (US)

APPLEXION (France)

ZETA BIOSYSTEM (India)

Smartflow Technologies (US)

Tecnic Bioprocess Solutions (Spain)

Bionet (Spain)

TAMI Industries (France)

Jiangsu Hanbon Science&Technology Co., Ltd. (China)

Pendotech (US)

Microfilt India Pvt. Ltd. (India)

Cobetter Filtration Equipment Co., Ltd. (China)

1 はじめに 42

1.1 調査目的 42

1.2 市場定義 42

1.3 調査範囲 43

1.3.1 対象市場および地域 43

1.3.2 対象範囲および除外範囲 44

1.3.3 対象年次 45

1.3.4 対象通貨 45

1.4 ステークホルダー 45

1.5 変更点の要約 46

2 調査方法論 47

2.1 調査データ 47

2.1.1 二次データ 48

2.1.1.1 二次データの主な情報源 48

2.1.1.2 二次調査の主な目的 48

2.1.2 一次データ 48

2.1.2.1 一次調査の内訳 49

2.1.2.2 一次調査の主な目的 49

2.2 市場推定方法論 50

2.2.1 2024年の市場規模推定 50

2.2.1.1 一次情報源からの知見 53

2.2.2 セグメント別市場評価(トップダウンアプローチ) 53

2.3 市場成長率予測 55

2.4 市場内訳とデータ三角測量 58

2.5 調査の前提条件 59

2.6 調査の限界 60

2.7 リスク分析 60

3 エグゼクティブサマリー 61

3.1 主要な知見と市場のハイライト 61

3.2 ステークホルダーのための戦略的要請 67

3.3 破壊的トレンド 68

4 プレミアムインサイト 69

4.1 タンジェンシャルフローろ過市場の概況 69

4.2 北米:タンジェンシャルフローろ過市場、

製品別・国別(2024年) 70

4.3 タンジェンシャルフローろ過市場、用途別(2024年) 71

4.4 タンジェンシャルフローろ過市場、エンドユーザー別(2024年) 71

4.5 タンジェンシャルフローろ過市場:地域別成長機会 72

5 市場概要 73

5.1 はじめに 73

5.2 市場動向 73

5.2.1 推進要因 74

5.2.1.1 TFFシステムの技術進歩の加速 74

5.2.1.2 製薬・バイオテクノロジー産業における研究開発費の増加と成長 75

5.2.1.3 シングルユース技術の導入増加 77

5.2.1.4 バイオ医薬品に対する厳格な規制要件 77

5.2.2 制約要因 78

5.2.2.1 小規模事業者の参入を制限する高額な設備投資 78

5.2.2.2 膜目詰まりに関連する課題 79

5.2.2.3 代替技術からの競争 79

5.2.3 機会 80

5.2.3.1 新興経済国における成長機会 80

5.2.3.2 生物学的製剤およびバイオシミラーのパイプライン拡大 80

5.2.3.3 連続バイオプロセスワークフローへのTFFの統合 83

5.2.4 課題 84

5.2.4.1 PFAS規制の影響 84

5.2.4.2 添加剤とタンパク質の相互作用による複雑性 84

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 85

5.4 価格分析 86

5.4.1 主要企業別製品平均販売価格動向、

2022–2024 86

5.4.2 TFF製品平均販売価格動向、2022–2024 87

5.4.3 地域別製品平均販売価格の推移(2022年~2024年) 88

5.5 ポーターの5つの力分析 89

5.5.1 新規参入の脅威 90

5.5.2 代替品の脅威 90

5.5.3 購入者の交渉力 90

5.5.4 供給者の交渉力 90

5.5.5 競争の激しさ 90

5.6 技術分析 91

5.6.1 主要技術 91

5.6.1.1 限外ろ過 91

5.6.1.2 精密ろ過 91

5.6.1.3 ナノろ過 92

5.6.2 補完技術 92

5.6.2.1 シングルユース技術 92

5.6.2.2 自動化および制御ソフトウェア 92

5.6.3 隣接技術 93

5.6.3.1 クロマトグラフィー 93

5.6.3.2 遠心分離 93

5.6.3.3 マイクロ流体技術 93

5.7 バリューチェーン分析 94

5.8 エコシステム分析 96

5.8.1 エコシステムにおける役割 96

5.8.2 新たなビジネスモデルとエコシステムの変遷 97

5.9 特許分析 98

5.9.1 タンジェンシャルフローろ過特許の主要出願者/所有者(企業)、2014年~2024年 99

5.10 主要な会議・イベント(2025年~2026年) 101

5.11 規制環境 101

5.11.1 規制機関、政府機関、その他の組織 102

5.11.2 規制の枠組み 104

5.11.2.1 北米 104

5.11.2.2 ヨーロッパ 105

5.11.2.3 アジア太平洋地域 105

5.11.2.4 中南米 106

5.11.2.5 中東・アフリカ 106

5.11.3 タンジェンシャルフローろ過市場における規制上の課題 106

5.11.4 タンジェンシャルフローろ過市場への持続可能性の影響 107

5.12 貿易データ 107

5.13 主要ステークホルダーと購買基準 110

5.13.1 購買プロセスにおける主要ステークホルダー 110

5.13.2 エンドユーザーのための購買基準 111

5.13.3 エンドユーザーの未充足ニーズ 112

5.14 投資・資金調達シナリオ 113

5.14.1 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境(2024年) 114

5.15 AI/生成AIがタンジェンシャルフローろ過製品市場に与える影響 114

5.15.1 はじめに 114

5.15.2 接線流ろ過アプリケーションにおけるAIの市場可能性 114

5.15.3 AIの活用事例 115

5.15.4 AIを導入している主要企業 115

5.15.5 タンジェンシャルフローろ過エコシステムにおける生成AIの将来 116

5.16 トランプ関税がタンジェンシャルフローろ過市場に与える影響 116

5.16.1 はじめに 116

5.16.2 主な関税率 117

5.16.3 価格への影響分析 118

5.16.4 国・地域への影響 118

5.16.4.1 アメリカ 118

5.16.4.2 ヨーロッパ 118

5.16.4.3 アジア太平洋地域 119

5.16.5 最終用途産業への影響 119

5.16.5.1 製薬・バイオテクノロジー企業 119

5.16.5.2 学術・研究機関 119

5.16.5.3 受託研究機関 120

6 タンジェンシャルフローろ過市場(製品別) 121

6.1 はじめに 122

6.2 膜フィルター装置 122

6.2.1 カセット 126

6.2.1.1 ダウンタイムの削減と洗浄バリデーションの不要化による採用促進 126

6.2.2 カプセル及びカートリッジ 130

6.2.2.1 中空糸フィルターの流路増加と高効率化による需要拡大 130

6.3 システム 133

6.3.1 シングルユースシステム 137

6.3.1.1 製品バリデーションの必要性低減と交差汚染リスク最小化による利用拡大 137

6.3.2 再利用可能システム 141

6.3.2.1 自動化・半自動化製品の普及による需要拡大 141

6.4 その他の製品 144

7 タンジェンシャルフローろ過市場(膜材料別) 147

7.1 はじめに 148

7.2 ポリエステル(PES) 148

7.2.1 高い信頼性と幅広い応用性が市場を牽引 148

7.3 再生セルロース 152

7.3.1 低タンパク質結合性と生体適合性により需要拡大 152

7.4 ポリフッ化ビニリデン(PVDF) 155

7.4.1 高耐久性と高負荷プロセスにおける性能向上により需要拡大 155

7.5 PTFE 158

7.5.1 過酷なろ過環境における高い耐薬品性による需要拡大 158

7.6 MCE および CA 162

7.6.1 基本的なろ過要件におけるコスト効率性と高速流量による市場成長の支援 162

7.7 PCTE 165

7.7.1 細胞生物学および分析試験用途での使用による普及促進 165

7.8 ナイロン 168

7.8.1 需要拡大を牽引するナイロンフィルターのエンドトキシン吸着能力向上 168

7.9 その他の膜材料 172

8 タンジェンシャルフローろ過市場、技術 175

8.1 はじめに 176

8.2 限外ろ過 176

8.2.1 バイオ医薬品産業における発酵後細胞回収用途の拡大が市場を牽引 176

8.3 精密ろ過 180

8.3.1 抗生物質生産時のバイオマス回収・精製能力が需要を押し上げる 180

8.4 ナノろ過 183

8.4.1 製薬・バイオテクノロジー産業における応用拡大が市場を牽引 183

8.5 その他の処置 187

9 タンジェンシャルフローろ過市場、用途別 190

9.1 はじめに 191

9.2 最終製品加工 191

9.2.1 APIろ過 195

9.2.1.1 市場を牽引するAPIの連続ろ過の必要性 195

9.2.2 タンパク質精製 198

9.2.2.1 タンパク質治療薬の最近の進歩が需要を促進 198

9.2.3 ワクチンおよび抗体処理 202

9.2.3.1 ウイルス性疾患向けワクチンの開発が需要を後押し 202

9.2.4 製剤および充填ソリューション 206

9.2.4.1 市場成長を支える無菌充填およびバイオバーデン低減の需要増加 206

9.2.5 ウイルス除去 209

9.2.5.1 使用促進のための治療用モノクローナル抗体の開発増加 209

9.3 原料ろ過 213

9.3.1 培地および緩衝液のろ過 217

9.3.1.1 バイオ医薬品製造の成長が市場を牽引 217

9.3.2 プレろ過 220

9.3.2.1 膜目詰まりに関連する問題が需要を促進 220

9.3.3 バイオバーデン試験 224

9.3.3.1 バイオ医薬品の厳格な品質管理が市場成長を支える 224

9.4 細胞分離 227

9.4.1 個別化医薬品への需要増加が市場成長を支える 227

9.5 浄水処理 230

9.5.1 バイオ医薬品プロセス向け精製水への注目度の高まりが需要を牽引 230

10 タンジェンシャルフローろ過市場(操業規模別) 234

10.1 はじめに 235

10.2 製造規模の運用 235

10.2.1 市場を牽引する大容量バイオ生産と高スループットTFFソリューションへの注目の高まり 235

10.3 パイロット規模の運用 240

10.3.1 サービスアウトソーシングの増加が需要を押し上げる 240

10.4 研究開発規模の運用 244

10.4.1 市場成長を支えるバイオ医薬品研究開発への投資増加 244

11 タンジェンシャルフローろ過市場、エンドユーザー別 248

11.1 はじめに 249

11.2 製薬・バイオテクノロジー企業 249

11.2.1 バイオ医薬品、バイオシミラー、先進治療法の開発・生産が市場を牽引 249

11.3 受託研究機関(CRO) 253

11.3.1 臨床活動の外部委託需要の増加が市場を牽引 253

11.4 学術・研究機関 256

11.4.1 市場成長を支える製薬企業と学術機関の連携強化 256

12 地域別タンジェンシャルフローろ過市場 260

12.1 はじめに 261

12.2 北米 261

12.2.1 北米:マクロ経済見通し 262

12.2.2 アメリカ 268

12.2.2.1 高い医療支出と製品承認に対する厳格な規制ガイドラインの存在が市場を牽引 268

12.2.3 カナダ 273

12.2.3.1 バイオ医薬品製造施設の拡大に対する政府の積極的な支援が市場を牽引 273

12.3 ヨーロッパ 278

12.3.1 ヨーロッパ:マクロ経済見通し 278

12.3.2 ドイツ 284

12.3.2.1 バイオ医薬品およびバイオシミラー生産の拡大が市場を牽引 284

12.3.3 英国 288

12.3.3.1 高品質医薬品への需要増加と濾過プロセスの採用拡大が市場を促進 288

12.3.4 フランス 293

12.3.4.1 製薬産業への政府投資が市場を牽引 293

12.3.5 イタリア 298

12.3.5.1 新規分子医薬品(NME)開発資金の確保が市場成長を支える 298

12.3.6 スペイン 303

12.3.6.1 標的治療薬開発への注目の高まりが市場を牽引 303

12.3.7 その他のヨーロッパ 308

12.4 アジア太平洋地域 313

12.4.1 アジア太平洋地域:マクロ経済見通し 314

12.4.2 中国 320

12.4.2.1 感染症の発生率上昇が市場を牽引 320

12.4.3 日本 324

12.4.3.1 医薬品研究への注目の高まりとCROサービスの潜在的な拠点としての市場牽引 324

12.4.4 インド 329

12.4.4.1 外国直接投資にとって有利な状況が市場成長を促進する見込み 329

12.4.5 韓国 334

12.4.5.1 バイオテクノロジー産業の成長が市場を牽引する 334

12.4.6 オーストラリア 339

12.4.6.1 革新的なろ過ソリューションへの需要増加が市場成長を支える 339

12.4.7 その他のアジア太平洋地域 344

12.5 ラテンアメリカ 349

12.5.1 ラテンアメリカ:マクロ経済見通し 349

12.5.2 ブラジル 355

12.5.2.1 市場成長を支える臨床研究活動の拡大 355

12.5.3 メキシコ 359

12.5.3.1 普及を促進する慢性疾患管理治療への需要増加 359

12.5.4 その他のラテンアメリカ諸国 364

12.6 中東 368

12.6.1 中東:マクロ経済見通し 368

12.6.2 GCC諸国 374

12.6.2.1 サウジアラビア王国 (KSA) 379

12.6.2.1.1 医療分野の成長が市場を牽引 379

12.6.2.2 アラブ首長国連邦(UAE) 384

12.6.2.2.1 効率的かつ精密なろ過プロセスの採用が市場を牽引 384

12.6.2.3 その他のGCC諸国 389

12.6.3 その他中東地域 394

12.7 アフリカ 399

12.7.1 市場成長を支える医薬品研究開発への注目の高まり 399

12.7.2 アフリカ:マクロ経済見通し 399

13 競争環境 404

13.1 概要 404

13.2 主要企業の戦略/勝つための権利 404

13.2.1 タンジェンシャルフローろ過市場における主要プレイヤーの戦略概要 405

13.3 収益分析(2020年~2024年) 406

13.4 市場シェア分析(2024年) 407

13.5 企業評価マトリックス:主要プレイヤー、2024年 410

13.5.1 スター企業 410

13.5.2 新興リーダー 410

13.5.3 普及型プレイヤー 410

13.5.4 参加者 410

13.5.5 企業フットプリント:主要企業、2024年 412

13.5.5.1 企業フットプリント 412

13.5.5.2 地域フットプリント 413

13.5.5.3 製品フットプリント 414

13.5.5.4 アプリケーションのフットプリント 415

13.5.5.5 事業規模のフットプリント 416

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 417

13.6.1 先進的な企業 417

13.6.2 対応型企業 417

13.6.3 ダイナミック企業 417

13.6.4 スタート地点 417

13.6.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 419

13.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 419

13.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 420

13.7 企業評価と財務指標 421

13.7.1 財務指標 421

13.7.2 企業評価 421

13.8 ブランド/製品比較 422

13.8.1 ブランド/製品比較分析 422

13.9 競争環境 423

13.9.1 製品発売 423

13.9.2 取引 423

13.9.3 事業拡大 424

14 企業プロファイル 425

14.1 主要企業 425

14.1.1 ダナハー・コーポレーション 425

14.1.1.1 事業概要 425

14.1.1.2 提供製品 427

14.1.1.3 最近の動向 430

14.1.1.3.1 製品発売 430

14.1.1.3.2 取引 430

14.1.1.3.3 事業拡大 431

14.1.1.3.4 その他の動向 433

14.1.1.4 MnMの見解 433

14.1.1.4.1 主な強み 433

14.1.1.4.2 戦略的選択 433

14.1.1.4.3 弱みと競合上の脅威 433

14.1.2 MERCK KGAA 434

14.1.2.1 事業概要 434

14.1.2.2 提供製品 435

14.1.2.3 最近の動向 437

14.1.2.3.1 取引 437

14.1.2.3.2 事業拡大 438

14.1.2.4 MnMの見解 439

14.1.2.4.1 主な強み 439

14.1.2.4.2 戦略的選択 439

14.1.2.4.3 弱みと競合上の脅威 440

14.1.3 SARTORIUS AG 441

14.1.3.1 事業概要 441

14.1.3.2 提供製品 442

14.1.3.3 最近の動向 443

14.1.3.3.1 製品発売 443

14.1.3.3.2 取引 444

14.1.3.3.3 事業拡大 445

14.1.3.4 MnMの見解 446

14.1.3.4.1 主な強み 446

14.1.3.4.2 戦略的選択 446

14.1.3.4.3 弱みと競合上の脅威 446

14.1.4 REPLIGEN CORPORATION 447

14.1.4.1 事業概要 447

14.1.4.2 提供製品 448

14.1.4.3 最近の動向 449

14.1.4.3.1 製品発売 449

14.1.4.3.2 取引 450

14.1.4.3.3 事業拡大 451

14.1.4.3.4 その他の動向 451

14.1.4.4 MnMの見解 451

14.1.4.4.1 主な強み 451

14.1.4.4.2 戦略的選択 451

14.1.4.4.3 弱みと競合上の脅威 452

14.1.5 PARKER-HANNIFIN CORPORATION 453

14.1.5.1 事業概要 453

14.1.5.2 提供製品 454

14.1.5.3 最近の動向 455

14.1.5.3.1 製品発売 455

14.1.5.3.2 事業拡大 455

14.1.5.4 MnMの見解 455

14.1.5.4.1 主な強み 455

14.1.5.4.2 戦略的選択 455

14.1.5.4.3 弱みと競合上の脅威 456

14.1.6 ALFA LAVAL CORPORATE AB 457

14.1.6.1 事業概要 457

14.1.6.2 提供製品 458

14.1.7 アンドリッツ 460

14.1.7.1 事業概要 460

14.1.7.2 提供製品 461

14.1.8 ドナルドソン・カンパニー 462

14.1.8.1 事業概要 462

14.1.8.2 提供製品 463

14.1.9 マイスナー・フィルトレーション・プロダクツ社 464

14.1.9.1 事業概要 464

14.1.9.2 提供製品 464

14.1.10 アンティリア・サイエンティフィック 465

14.1.10.1 事業概要 465

14.1.10.2 提供製品 465

14.1.10.3 最近の動向 468

14.1.10.3.1 その他の動向 468

14.1.11 コヴァルス・セパレーション・ソリューションズ 469

14.1.11.1 提供製品 469

14.1.11.2 最近の動向 470

14.1.11.2.1 取引 470

14.1.12 SYNDER FILTRATION, INC. 471

14.1.12.1 事業概要 471

14.1.12.2 提供製品 471

14.1.13 ABEC, INC. 473

14.1.13.1 事業概要 473

14.1.13.2 提供製品 473

14.1.14 フォーミュラトリックス社 474

14.1.14.1 事業概要 474

14.1.14.2 提供製品 474

14.1.15 ヴェルド社 475

14.1.15.1 事業概要 475

14.1.15.2 提供製品 475

14.2 その他の企業 476

14.2.1 STERLITECH CORPORATION 476

14.2.2 アプレクシオン 478

14.2.3 ペンドテック 479

14.2.4 マイクロフィルト・インディア・プライベート・リミテッド 480

14.2.5 バイオネット 481

14.2.6 杭州コベター濾過設備有限公司 482

14.2.7 スマートフロー・テクノロジー社 482

14.2.8 タミ・インダストリーズ 483

14.2.9 ゼータ・バイオシステム 483

14.2.10 江蘇漢邦科学技術有限公司 484

14.2.11 テックニック・バイオプロセス機器製造 485

15 付録 486

15.1 ディスカッションガイド 486

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 490

15.3 カスタマイズオプション 492

15.4 関連レポート 492

15.5 著者詳細 494

表1 タンジェンシャルフローろ過市場:対象範囲と除外範囲 44

表2 供給側および需要側要因の影響分析 56

表3 タンジェンシャルフローろ過市場:リスク評価分析 60

表4 タンジェンシャルフローろ過市場:影響分析 74

表5 企業別医薬品研究開発費、2024年(10億米ドル) 76

表6 商業的にスポンサーされたモノクローナル抗体治療薬

2024年に初めて承認を取得した製品 81

表7 主要企業別製品の平均販売価格動向、2022年~2024年 86

表8 地域別製品の平均販売価格動向、2022年~2024年 88

表9 タンジェンシャルフローろ過市場:ポーターの5つの力分析 89

表10 タンジェンシャルフローろ過市場:エコシステムにおける役割 96

表11 タンジェンシャルフローろ過市場: 特許の参考リスト、2025年 99

表12 タンジェンシャルフローろ過市場:会議・イベント一覧、2025年~2026年 101

表13 北米:規制機関、政府機関、その他の組織 102

表14 ヨーロッパ:規制機関、政府機関、その他の組織 102

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 103

表16 中南米アメリカ:規制機関、政府機関、その他の組織 103

表17 中東・アフリカ:規制機関、政府機関、その他の組織 104

表18 HSコード842129の輸入額、2020年~2024年(千米ドル) 107

表19 HSコード842129の輸出額、2020年~2024年 (千米ドル) 108

表20 HSコード842129の輸入数量、2020–2024年(トン) 108

表21 HSコード842129の輸出数量、2020–2024年(トン) 109

表22 エンドユーザー別TFF製品の購入基準 111

表23 AIを導入している主要企業 115

表24 アメリカ調整済み相互関税率 117

表25 タンジェンシャルフローろ過市場、製品別、

2023–2030年(百万ドル) 122

表26 タンジェンシャルフロー膜フィルター装置市場、種類別、

2023–2030年(百万米ドル) 123

表27 タンジェンシャルフロー膜フィルター装置市場、地域別、

2023–2030年 (百万米ドル) 123

表28 北米:タンジェンシャルフロー膜フィルターデバイス市場、

国別、2023年~2030年(百万米ドル) 124

表29 ヨーロッパ:タンジェンシャルフロー膜フィルター装置市場、国別、2023年~2030年(百万米ドル) 124

表30 アジア太平洋地域:タンジェンシャルフロー膜フィルター装置市場、

国別、2023年~2030年 (百万米ドル) 125

表31 ラテンアメリカ:タンジェンシャルフロー膜フィルター装置市場、

国別、2023–2030年(百万米ドル) 125

表32 中東地域:タンジェンシャルフロー膜フィルター装置市場、

地域別、2023年~2030年(百万米ドル) 125

表33 GCC諸国: タンジェンシャルフロー膜フィルター装置市場、

国別、2023–2030年(百万米ドル) 126

表34 カセット用膜フィルター装置市場、地域別、

2023–2030年(百万米ドル) 127

表35 北米:カセット用膜フィルターデバイス市場、国別、2023年~2030年(百万米ドル) 127

表36 ヨーロッパ:

アジア太平洋地域:カセット用膜フィルターデバイス市場、国別、2023年~2030年(百万米ドル) 128

表37 アジア太平洋地域:カセット用膜フィルターデバイス市場、

国別、2023年~2030年(百万米ドル) 128

表38 ラテンアメリカ:カセット用膜フィルター装置市場、

国別、2023年~2030年(百万米ドル) 129

表39 中東地域:カセット用膜フィルター装置市場、地域別、2023年~2030年(百万米ドル) 129

表40 GCC諸国:カセット用膜フィルター装置市場、国別、2023年~2030年(百万米ドル) 129

表41 カプセル・カートリッジ用膜フィルター装置市場、地域別、2023年~2030年(百万米ドル) 130

2023–2030年(百万米ドル) 130

表42 北米:カプセル・カートリッジ用膜フィルターデバイス市場、国別、2023–2030年(百万米ドル) 131

表43 ヨーロッパ:カプセル・カートリッジ用膜フィルターデバイス市場、

国別、2023–2030年(百万米ドル) 131

表44 アジア太平洋地域: カプセルおよびカートリッジ用膜フィルターデバイス市場、国別、2023年~2030年(百万米ドル) 132

表45 ラテンアメリカ(南米アメリカ):カプセル・カートリッジ用膜フィルターデバイス市場、国別、2023–2030年(百万米ドル) 132

表46 中東地域:カプセル・カートリッジ用膜フィルター装置市場、地域別、2023年~2030年(百万米ドル) 132

表47 GCC諸国:カプセル・カートリッジ用膜フィルター装置市場、国別、2023年~2030年(百万米ドル) 133

表48 タンジェンシャルフローろ過システム市場、地域別、

2023–2030年(百万米ドル) 134

表49 北米:タンジェンシャルフローろ過システム市場、

国別、2023–2030年 (百万米ドル) 134

表50 ヨーロッパ:タンジェンシャルフローろ過システム市場、国別、

2023–2030年(百万米ドル) 135

表51 アジア太平洋地域:タンジェンシャルフローろ過システム市場、国別、2023年~2030年(百万米ドル) 135

表52 ラテンアメリカ:タンジェンシャルフローろ過システム市場、国別、2023年~2030年 (百万米ドル) 136

表53 中東地域:タンジェンシャルフローろ過システム市場、地域別、2023年~2030年(百万米ドル) 136

表54 GCC諸国:タンジェンシャルフローろ過システム市場、国別、2023年~2030年(百万米ドル) 136

表55 タンジェンシャルフローろ過システム市場、種類別、

2023–2030年(百万米ドル) 137

表56 タンジェンシャルフローろ過シングルユースシステム市場、地域別、2023–2030年(百万米ドル) 138

表57 北米:タンジェンシャルフローろ過シングルユースシステム市場、国別、2023年~2030年(百万米ドル) 138

表58 ヨーロッパ:タンジェンシャルフローろ過シングルユースシステム市場、

国別、2023年~2030年(百万米ドル) 139

表59 アジア太平洋地域:タンジェンシャルフローろ過シングルユースシステム市場、

国別、2023年~2030年(百万米ドル) 139

表60 中南米アメリカ:タンジェンシャルフローろ過シングルユースシステム市場、国別、2023年~2030年 (百万米ドル) 140

表61 中東地域:タンジェンシャルフローろ過シングルユースシステム市場、

地域別、2023年~2030年(百万米ドル) 140

表62 GCC諸国: タンジェンシャルフローろ過シングルユースシステム市場、国別、2023–2030年(百万米ドル) 140

表63 タンジェンシャルフローろ過再利用可能システム市場、地域別、

2023–2030年(百万米ドル) 141

表64 北米:タンジェンシャルフローろ過再利用可能システム市場、国別、2023年~2030年 (百万米ドル) 141

表65 ヨーロッパ:タンジェンシャルフローろ過再利用可能システム市場、

国別、2023年~2030年(百万米ドル) 142

表66 アジア太平洋地域:タンジェンシャルフローろ過再利用可能システム市場、

国別、2023年~2030年 (百万米ドル) 142

表67 ラテンアメリカ:タンジェンシャルフローろ過再利用可能システム市場、

国別、2023年~2030年 (百万米ドル) 143

表68 中東地域:タンジェンシャルフローろ過再利用可能システム市場、

地域別、2023年~2030年(百万米ドル) 143

表69 GCC諸国:タンジェンシャルフローろ過再利用可能システム市場、国別、2023年~2030年(百万米ドル) 143

表70 その他の製品向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 144

表71 北米:その他の製品向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 144

表72 ヨーロッパ:その他の製品向けタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 145

表73 アジア太平洋地域:その他の製品向けタンジェンシャルフローろ過市場、

国別、2023年~2030年 (百万米ドル) 145

表 74 ラテンアメリカ:その他の製品におけるタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 146

表75 中東地域:その他の製品向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 146

表76 GCC諸国:その他の製品向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 146

表77 タンジェンシャルフローろ過市場、膜材料別、

2023–2030年(百万米ドル) 148

表78 ポリエステル系(PES)膜のタンジェンシャルフローろ過市場、地域別、2023–2030年(百万米ドル) 149

表79 北米:PES膜によるタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 149

表80 ヨーロッパ:

PES膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 150

表81 アジア太平洋地域:PES膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年 (百万米ドル) 150

表82 ラテンアメリカ:PES膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 151

表83 中東地域:PES膜を用いたタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 151

表84 GCC諸国:PES膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 151

表85 再生セルロース膜のタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 152

表86 北米:

再生セルロース膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 152

表87 ヨーロッパ:再生セルロース膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 153

表88 アジア太平洋地域:再生セルロース膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 153

表89 ラテンアメリカ:再生セルロース膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 154

表90 中東地域:再生セルロース膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 154

表 91 GCC 諸国:再生セルロース膜を用いたタンジェンシャルフローろ過市場、国別、2023–2030 年(百万米ドル) 154

表92 PVDF膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 155

表93 北米:

PVDF膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 156

表94 ヨーロッパ:PVDF膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 156

表95 アジア太平洋地域:PVDF膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 157

表96 ラテンアメリカ(南米アメリカ):PVDF膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 157

表97 中東地域:PVDF膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 157

表98 GCC諸国:PVDF膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 158

表99 地域別PTFE膜を用いたタンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 159

表100 北米:国別PTFE膜を用いたタンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 159

表101 ヨーロッパ:国別PTFE膜タンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 160

表102 アジア太平洋地域:PTFE膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 160

表103 ラテンアメリカ:国別PTFE膜タンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 161

表104 中東地域:PTFE膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 161

表105 GCC諸国:国別PTFE膜を用いたタンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 161

表106 MCEおよびCA膜を用いたタンジェンシャルフローろ過市場:地域別、2023年~2030年(百万米ドル) 162

表107 北米:MCEおよびCA膜によるタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 163

表108 ヨーロッパ:MCEおよびCA膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 163

表109 アジア太平洋地域:MCEおよびCA膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 164

表110 中南米アメリカ:MCEおよびCA膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 164

表111 中東地域:MCEおよびCA膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年 (百万米ドル) 164

表112 GCC諸国:MCEおよびCA膜によるタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 165

表113 PCTE膜を用いたタンジェンシャルフローろ過市場:地域別、2023年~2030年(百万米ドル) 165

表114 北米:PCTE膜を用いたタンジェンシャルフローろ過市場:国別、2023年~2030年(百万米ドル) 166

表115 ヨーロッパ:PCTE膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 166

表116 アジア太平洋地域:PCTE膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 167

表117 ラテンアメリカ:PCTE膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 167

表118 中東地域:PCTE膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 167

表119 GCC諸国:PCTE膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 168

表120 ナイロン膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年 (百万米ドル) 169

表121 北米:ナイロン膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 169

表122 ヨーロッパ:ナイロン膜を用いたタンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 170

表123 アジア太平洋地域:ナイロン膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 170

表124 ラテンアメリカ:ナイロン膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 171

表125 中東地域:ナイロン膜を用いたタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 171

表126 GCC諸国:ナイロン膜を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル)

171表127その他の膜材料におけるタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル)172

表128

北米:その他の膜材料向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 172

表129 ヨーロッパ:その他の膜材料向けタンジェンシャルフローろ過市場、 国別、2023年~2030年(百万米ドル) 173

表130 アジア太平洋地域:その他の膜材料におけるタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 173

表131 ラテンアメリカ:その他の膜材料を用いたタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 174

表132 中東地域:その他の膜材料におけるタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 174

表133 GCC諸国:その他の膜材料によるタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 174

表134 タンジェンシャルフローろ過市場、処置別、

2023–2030年(百万米ドル) 176

表135 タンジェンシャルフロー限外ろ過市場、地域別、

2023–2030年(百万米ドル) 177

表136 北米:タンジェンシャルフロー限外ろ過市場、国別、2023年~2030年(百万米ドル) 177

表137 ヨーロッパ:タンジェンシャルフロー限外ろ過市場、国別、

2023–2030年(百万米ドル) 178

表138 アジア太平洋地域:タンジェンシャルフロー限外ろ過市場、国別、

2023–2030年(百万米ドル) 178

表139 ラテンアメリカ:タンジェンシャルフロー限外ろ過市場、国別、2023–2030年 (百万米ドル) 179

表140 中東地域:タンジェンシャルフロー限外ろ過市場、地域別、

2023–2030年(百万米ドル) 179

表141 GCC諸国: タンジェンシャルフロー限外ろ過市場、国別、2023年~2030年(百万米ドル) 179

表142 タンジェンシャルフロー精密ろ過市場、地域別、

2023年~2030年(百万米ドル) 180

表143 北米:タンジェンシャルフローマイクロろ過市場、国別、2023–2030年(百万米ドル) 181

表144 ヨーロッパ:タンジェンシャルフローマイクロフィルター市場、国別、

2023–2030年(百万米ドル) 181

表145 アジア太平洋地域:タンジェンシャルフローマイクロフィルター市場、国別、2023–2030年 (百万米ドル) 182

表146 ラテンアメリカ:タンジェンシャルフローマイクロフィルター市場、国別、2023–2030年(百万米ドル) 182

表147 中東地域:タンジェンシャルフローマイクロフィルター市場、地域別、

2023–2030年(百万米ドル) 182

表148 GCC諸国:タンジェンシャルフローマイクロろ過市場、国別、2023年~2030年(百万米ドル) 183

表149 タンジェンシャルフローナノろ過市場、地域別、

2023年~2030年(百万米ドル) 184

表150 北米:タンジェンシャルフローナノろ過市場、国別、2023年~2030年(百万米ドル) 184

表151 ヨーロッパ:タンジェンシャルフローナノろ過市場、国別、

2023–2030年(百万米ドル) 185

表152 アジア太平洋地域:タンジェンシャルフローナノろ過市場、国別、

2023年~2030年(百万米ドル) 185

表153 ラテンアメリカ:タンジェンシャルフローナノろ過市場、国別、2023–2030年(百万米ドル) 186

表154 中東:タンジェンシャルフローナノろ過市場、地域別、

2023–2030年 (百万米ドル) 186

表155 GCC諸国:タンジェンシャルフローナノろ過市場、国別、2023–2030年(百万米ドル) 186

表156 その他のタンジェンシャルフローろ過処置市場、地域別、

2023–2030年(百万米ドル) 187

表157 北米:その他のタンジェンシャルフローろ過技術市場、国別、2023年~2030年(百万米ドル) 187

表158 ヨーロッパ:

その他のタンジェンシャルフローろ過技術市場、

国別、2023年~2030年(百万米ドル) 188

表159 アジア太平洋地域:その他のタンジェンシャルフローろ過技術市場、

国別、2023年~2030年

(百万米ドル) 188

表160 ラテンアメリカ:その他のタンジェンシャルフローろ過技術市場、

国別、2023年~2030年(百万米ドル) 189

表161 中東地域:その他のタンジェンシャルフローろ過技術市場、

地域別、2023年~2030年(百万米ドル) 189

表162 GCC諸国:その他のタンジェンシャルフローろ過技術市場、国別、2023年~2030年(百万米ドル) 189

表163 タンジェンシャルフローろ過市場、用途別、

2023–2030年(百万米ドル) 191

表164 最終製品処理向けタンジェンシャルフローろ過市場、

種類別、2023–2030年(百万米ドル) 192

表165 最終製品加工向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 192

表166 北米:最終製品加工向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 193

表167 ヨーロッパ:最終製品加工向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 193

表168 アジア太平洋地域:最終製品加工向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 194

表169 ラテンアメリカ:最終製品加工向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 194

表170 中東地域:最終製品加工向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 194

表171 GCC諸国:最終製品加工向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 195

表172 APIろ過市場、地域別、2023年~2030年(百万米ドル) 196

表173 北米:APIろ過市場、国別、

2023–2030年(百万米ドル) 196

表174 ヨーロッパ:APIろ過市場、国別、2023–2030年(百万米ドル) 196

表175 アジア太平洋地域:APIろ過市場、国別、2023年~2030年(百万米ドル) 197

表176 ラテンアメリカ:APIろ過市場、国別、

2023年~2030年(百万米ドル) 197

表177 中東地域:APIろ過市場、地域別、2023年~2030年(百万米ドル) 197

表178 GCC諸国: APIろ過市場、国別、

2023–2030年(百万米ドル) 198

表179 タンパク質精製市場、地域別、2023–2030年 (百万米ドル) 199

表180 北米:国別タンパク質精製市場、

2023–2030年(百万米ドル) 199

表181 ヨーロッパ:国別タンパク質精製市場、

2023–2030年(百万米ドル) 200

表182 アジア太平洋:国別タンパク質精製市場、

2023–2030年(百万米ドル) 200

表183 ラテンアメリカ:国別タンパク質精製市場、

2023–2030年(百万米ドル) 201

表184 中東:地域別タンパク質精製市場、

2023–2030年(百万米ドル) 201

表185 GCC諸国:国別タンパク質精製市場、

2023–2030年(百万米ドル) 201

表186 地域別ワクチン・抗体処理市場、

2023–2030年 (百万米ドル) 203

表187 北米:ワクチン・抗体処理市場、国別、2023–2030年(百万米ドル) 203

表188 ヨーロッパ:ワクチン・抗体処理市場、国別、

2023–2030年(百万米ドル) 204

表189 アジア太平洋:ワクチン・抗体処理市場、国別、

2023–2030年 (百万米ドル) 204

表190 ラテンアメリカ:ワクチン・抗体処理市場、国別、2023–2030年(百万米ドル) 205

表191 中東地域:ワクチン及び抗体処理市場、地域別、

2023–2030年(百万米ドル) 205

表192 GCC諸国:ワクチン及び抗体処理市場、国別、2023年~2030年(百万米ドル) 205

表193 製剤・充填ソリューション市場、地域別、

2023年~2030年 (百万米ドル) 206

表194 北米:調剤・充填ソリューション市場、国別、2023年~2030年(百万米ドル) 207

表195 ヨーロッパ:国別調合・充填ソリューション市場、

2023–2030年(百万米ドル) 207

表196 アジア太平洋地域:国別調合・充填ソリューション市場、

2023–2030年(百万米ドル) 208

表197 中南米:国別調合・充填ソリューション市場、2023–2030年(百万米ドル) 208

表198中東:調合・充填ソリューション市場、地域別、

2023–2030年(百万米ドル)209

表199 GCC諸国:調剤・充填ソリューション市場、国別、2023年~2030年(百万米ドル) 209

表200 ウイルス除去市場、地域別、2023年~2030年(百万米ドル) 210

表201 北米:ウイルス除去市場、国別、

2023–2030年(百万米ドル) 210

表202 ヨーロッパ:ウイルス除去市場、国別、2023–2030年(百万米ドル) 211

表203 アジア太平洋地域:ウイルス除去市場、国別、

2023–2030年(百万米ドル) 211

表204 ラテンアメリカ:ウイルス除去市場、国別、

2023–2030年(百万米ドル) 212

表205 中東地域別ウイルス除去市場、

2023–2030年(百万米ドル) 212

表206 GCC諸国別ウイルス除去市場、国別、

2023–2030年 (百万米ドル) 212

表207 原料ろ過用タンジェンシャルフローろ過市場、

種類別、2023年~2030年 (百万米ドル) 213

表208 原料ろ過向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 214

表209 北米:原料ろ過向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 214

表210 ヨーロッパ:原料ろ過向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 215

表211 アジア太平洋地域:原料ろ過向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 215

表 212 中南米アメリカ:原料ろ過向けタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 216

表213 中東地域:原料ろ過向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 216

表214 GCC諸国: 原料ろ過向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 216

表215 メディア・バッファーろ過市場、地域別、2023年~2030年(百万米ドル) 217

表216 北米:メディア・バッファーろ過市場、国別、

2023–2030年(百万米ドル) 218

表217 ヨーロッパ:メディア・バッファーろ過市場、国別、

2023–2030年(百万米ドル) 218

表218 アジア太平洋:メディア・バッファーろ過市場、国別、

2023–2030年 (百万米ドル) 219

表219 ラテンアメリカ:メディア・バッファーろ過市場、国別、

2023–2030年(百万米ドル) 219

表220 中東地域:メディア・バッファーろ過市場、地域別、

2023–2030年(百万米ドル) 220

表221 GCC諸国:メディアおよびバッファーろ過市場、国別、

2023–2030年(百万米ドル) 220

表222 プレろ過市場、地域別、2023–2030年(百万米ドル) 221

表223 北米:プレフィルター市場、国別、

2023–2030年(百万米ドル) 221

表224 ヨーロッパ:プレフィルター市場、国別、2023–2030年(百万米ドル)

222

表225 アジア太平洋地域:プレフィルター市場、国別、2023–2030年(百万米ドル) 222

表226 ラテンアメリカ:プレフィルター市場、国別、

2023–2030年(百万米ドル) 223

表227 中東地域:プレフィルター市場、地域別、2023年~2030年(百万米ドル) 223

表228 GCC諸国:プレフィルター市場、国別、

2023年~2030年(百万米ドル) 223

表229 バイオバーデン試験市場、地域別、2023–2030年(百万米ドル) 224

表230 北米:バイオバーデン試験市場、国別、

2023–2030年(百万米ドル) 224

表231 ヨーロッパ:バイオバーデン試験市場、国別、

2023–2030年(百万米ドル) 225

表232 アジア太平洋地域:バイオバーデン試験市場、国別、

2023–2030年(百万米ドル) 225

表233 ラテンアメリカ:バイオバーデン試験市場、国別、

2023–2030年(百万米ドル) 226

表234 中東地域:バイオバーデン試験市場、地域別、

2023–2030年(百万米ドル) 226

表235 GCC諸国:バイオバーデン試験市場、国別、

2023–2030年(百万米ドル) 226

表236 細胞分離用タンジェンシャルフローろ過市場、地域別、2023–2030年(百万米ドル) 227

表 237 北米:細胞分離用タンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 228

表238 ヨーロッパ:細胞分離用タンジェンシャルフローろ過市場、

国別、2023–2030年(百万米ドル) 228

表239 アジア太平洋:細胞分離用タンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 229

表240 ラテンアメリカアメリカ:細胞分離用タンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 229

表241 中東地域:細胞分離向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 230

表242 GCC諸国:細胞分離向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 230

表243 水浄化向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 231

表244 北米:浄水用タンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 231

表245 ヨーロッパ:浄水用タンジェンシャルフローろ過市場、

国別、2023年~2030年(百万米ドル) 232

表246 アジア太平洋地域:浄水用タンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 232

表247 ラテンアメリカ:浄水用タンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 233

表248 中東地域:浄水用タンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 233

表249 GCC諸国:浄水用タンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 233

表250 タンジェンシャルフローろ過市場、操業規模別、

2023–2030年(百万米ドル) 235

表251 FDA承認バイオシミラー製品リスト、2025年 237

表252 製造用タンジェンシャルフローろ過市場、 地域別製造規模運用市場、2023年~2030年(百万米ドル) 237

表253 北米:製造規模運用向けタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 238

表254 ヨーロッパ:製造規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年 (百万米ドル) 238

表255 アジア太平洋地域:製造規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 239

表256 ラテンアメリカ(南米アメリカ):製造規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 239

表257 中東地域:製造規模操業向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 239

表258 GCC諸国:製造規模操業向けタンジェンシャルフローろ過市場、国別、2023-2030年(百万米ドル) 240

表259 パイロット規模操業向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年(百万米ドル) 241

表260 北米:パイロット規模操業向けタンジェンシャルフローろ過市場、国別、 2023–2030年(百万米ドル) 241

表261 ヨーロッパ:パイロットスケール操業向けタンジェンシャルフローろ過市場、国別、2023–2030年(百万米ドル) 242

表262 アジア太平洋地域:パイロットスケール操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 242

表263 ラテンアメリカ:パイロットスケール操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 243

表264 中東地域:パイロットスケール操業向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 243

表265 GCC諸国:パイロットスケール操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 243

表266 研究開発規模操業向けタンジェンシャルフローろ過市場、

地域別、2023年~2030年 (百万米ドル) 244

表267 北米:研究開発規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 245

表268 ヨーロッパ:研究開発規模のタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 245

表269 アジア太平洋地域:研究開発規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 246

表270 ラテンアメリカ:研究開発規模操業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 246

表271 中東地域:研究開発規模操業向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 246

表272 GCC諸国:研究開発規模のタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 247

表273 タンジェンシャルフローろ過市場、エンドユーザー別、

2023–2030年(百万米ドル) 249

表274 製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、地域別、2023 –2030年(百万米ドル) 250

表275 北米:製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、国別、2023–2030年 (百万米ドル) 250

表276 ヨーロッパ:製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 251

表277 アジア太平洋地域:国別製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 251

表278 ラテンアメリカ(南米アメリカ):製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 252

表279 中東地域:製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 252

表280 GCC諸国:国別製薬・バイオテクノロジー企業向けタンジェンシャルフローろ過市場、2023年~2030年(百万米ドル) 252

表281 地域別 受託研究機関向けタンジェンシャルフローろ過市場 2023–2030年(百万米ドル) 253

表282 北米:受託研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 254

表283 ヨーロッパ:受託研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 254

表284 アジア太平洋地域:受託研究機関向けタンジェンシャルフローろ過市場、国・地域別、2023年~2030年(百万米ドル) 255

表285 中南米アメリカ:受託研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 255

表286 中東地域:地域別CRO向けタンジェンシャルフローろ過市場、2023-2030年(百万米ドル) 255

表287 GCC諸国: 受託研究機関向けタンジェンシャルフローろ過市場、国別、2023–2030年(百万米ドル) 256

表288 学術・研究機関向けタンジェンシャルフローろ過市場、地域別、2023–2030年 (百万米ドル) 257

表289 北米:学術・研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 257

表290 ヨーロッパ:学術・研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 258

表291 アジア太平洋地域:学術・研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 258

表292 ラテンアメリカ:学術・研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 259

表293 中東地域:学術・研究機関向けタンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 259

表294 GCC諸国:学術・研究機関向けタンジェンシャルフローろ過市場、国別、2023年~2030年(百万米ドル) 259

表295 タンジェンシャルフローろ過市場、地域別、2023年~2030年(百万米ドル) 261

表296 北米:主要マクロ指標 262

表297 北米:タンジェンシャルフローろ過市場、国別、

2023–2030年(百万米ドル) 264

表298 北米:タンジェンシャルフローろ過市場、製品別、

2023–2030年(百万米ドル) 264

表299 北米:膜フィルター装置市場、種類別、

2023–2030年(百万米ドル) 264

表300 北米:タンジェンシャルフローろ過システム市場、種類別、2023–2030年 (百万米ドル) 265

表301 北米:タンジェンシャルフローろ過市場、膜材料別、2023–2030年(百万米ドル) 265

表302 北米:タンジェンシャルフローろ過市場、処置別、

2023–2030年(百万米ドル) 266

表303 北米:タンジェンシャルフローろ過市場、用途別、2023–2030年(百万米ドル) 266

※参考情報

タンジェンシャルフローろ過(TFF)は、液体中の固体粒子やコロイド、バイオ分子を効率的に分離するためのろ過技術の一つです。この技術は、流体が膜の表面に対してタンジェンシャル(平行)に流れるように設計されています。この流れによって、膜の目詰まりを防ぎ、高いろ過性能を維持することが可能になります。従来の直流ろ過と比較して、タンジェンシャルフローろ過はより高い流量と効率を実現するため、特に生物工学や製薬業界などで広く利用されています。

タンジェンシャルフローろ過には、いくつかの種類があります。まず、膜の素材によって分けられるものであり、ポリマー膜、セラミック膜、金属膜などがあります。ポリマー膜は、コストが低く、広く使用されていますが、耐薬品性や耐熱性が制限されることがあります。一方、セラミック膜や金属膜は高価ですが、耐薬品性や耐熱性に優れています。

次に、ろ過の目的によって分類することもできます。この場合、タンジェンシャルフローろ過は、濃縮、分離、精製のために使用されます。濃縮では、特定の成分を濃縮して純度を高めることが目的です。例えば、細胞培養液からの特定のタンパク質を濃縮する場面などで使われます。また、分離では、異なるサイズの分子を分けることが求められます。この技術は、特定の分子量のバイオ製品を選択的に分離するのに役立ちます。精製は、目的物の不純物を取り除くための工程であり、最終製品の品質を向上させます。

タンジェンシャルフローろ過には多くの用途があります。特に、生物製剤、薬用タンパク質、ウイルスワクチン、細胞培養、微生物の処理などの分野で重要な役割を果たしています。製薬業界では、医薬品の製造プロセスにおいて、タンジェンシャルフローろ過が欠かせない手段となっています。 pharmacopoeiaに準拠した製造が必要な製品に対しても、この技術が取り入れられています。

また、環境分野では、水処理や廃水処理においてもタンジェンシャルフローろ過が利用されています。特に、廃水中の有害物質や重金属を除去するための手段として効果的です。さらに、食品業界でも、ジュースや乳製品のろ過・精製に用いられることがあり、品質を確保するための重要なプロセスとなっています。

関連技術としては、逆浸透(RO)やナノろ過、超ろ過(UF)などがあります。これらの技術は、タンジェンシャルフローろ過と同様に膜を利用した分離技術ですが、それぞれのろ過能力や用途に応じて使い分けられています。逆浸透は水中の塩分を除去するための技術として有名であり、ナノろ過は特定の分子のみを選択的に通過させることで濃縮や分離を行います。超ろ過は、主に大型分子やコロイドの分離に用いられます。

タンジェンシャルフローろ過の利点はその効率性だけでなく、操作が比較的簡単である点です。また、スケールアップが容易なため、研究開発から商業生産まで一貫した使用が可能です。加えて、プロセスの柔軟性が高く、条件を調整することで様々な製品に対応できることも大きな魅力です。

しかし、タンジェンシャルフローろ過には課題もあります。膜の選定やメンテナンス、ろ過条件の最適化が必要であり、不適切な条件では性能が低下する可能性があります。また、膜コストが高いため、経済的な面でも注意が求められます。これらの課題に対処するために、研究開発が進められており、より効率的な膜や装置が求められています。

総じて、タンジェンシャルフローろ過は多種多様な分野で利用される重要な技術です。その特長を理解し、適切に活用することで、製品の品質向上やプロセスの効率化を図ることができます。今後も技術の進展とともに、その利用がさらに広がっていくことでしょう。 |