主なポイント

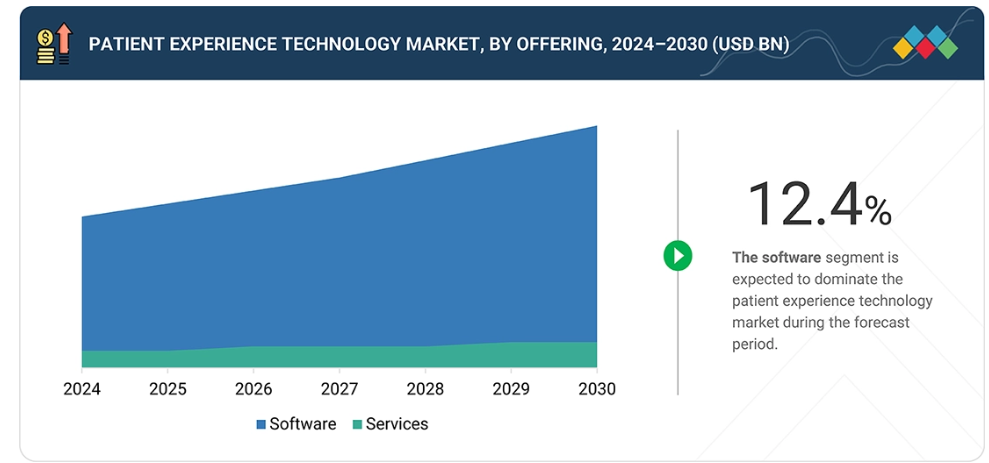

患者体験技術市場は、ソフトウェアとサービスで構成されています。成長の原動力は、患者と医療提供者のやり取りを効率化し、管理業務を自動化し、データに基づく医療提供を可能にする統合型デジタルエンゲージメントエコシステムの採用拡大にあります。医療機関が成果ベースかつ患者中心のモデルへ移行する中、カスタマイズ可能なソフトウェアと導入支援サービスの需要は加速し続けています。

主な機能には、予約管理、患者登録、遠隔医療、患者コミュニケーション、請求処理、フィードバック管理などが含まれます。これらの機能は、患者の利便性、透明性、ケアの継続性への重視が高まる中で総合的に普及が進んでおり、医療組織は統一されたエンゲージメント体験を通じて満足度スコアの向上、待ち時間の短縮、患者維持率の改善を実現しています。

主なエンドユーザーには、医療提供者、医療保険者、製薬・バイオテクノロジー企業、その他のエンドユーザーが含まれます。これらのセグメントにおける導入は、主に業界全体の価値ベースケアとリアルタイム患者エンゲージメントへの移行によって推進されており、関係者がケアの過程全体を通じて通信を最適化し、アドヒアランスを改善し、実用的なフィードバックを収集するデジタルツールの導入を促進しています。

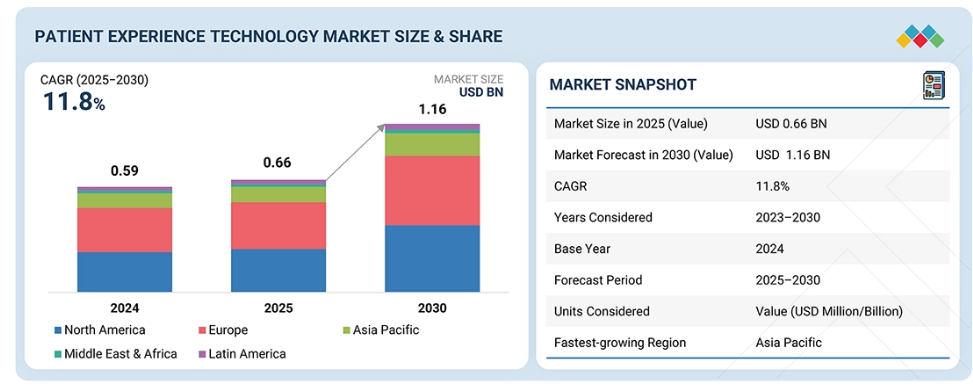

患者体験テクノロジー市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカをカバーしています。北米は患者体験技術における最大の市場です。数多くの主要企業が拠点を置き、革新と新製品投入が進んでいます。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、Epic Systems Corporation(アメリカ)、IQVIA(アメリカ)、Press Ganey(アメリカ)は、高度な患者体験技術への需要増に対応するため、複数の契約や提携を締結しました。

患者体験技術市場は着実な成長を続けており、その背景にはモバイルアプリやセルフサービスポータルといったデジタルファーストサービスを通じた利便性への患者需要の高まりがあります。さらに、相互運用可能な医療データシステムの統合が導入を促進しており、シームレスなケア調整、治療成果の向上、患者と医療提供者間の信頼強化を実現しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客動向や変革から生じます。患者体験技術メーカーの主要顧客は「ホットベルト」であり、対象アプリケーションも同メーカーの顧客です。変化する動向や変革である「シフト」は、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益影響は「ホットベルト」の収益に影響し、さらに患者体験技術メーカーの収益にも波及します。

市場エコシステム

患者体験技術エコシステムは、ソフトウェアプロバイダー、サービスパートナー、規制当局、医療組織を統合し、ケアの継続的なプロセス全体における患者エンゲージメントの向上を図ります。中核プレイヤーは、安全なデータ交換、パーソナライゼーション、シームレスな相互作用を実現するクラウド、オンプレミス、ハイブリッドプラットフォームを提供します。プレス・ゲイニー、NRCヘルス、フリーシア、ニース、クアルトリクス、メダリア社、リリアス社、エピック・システムズ社、ゲットウェルネットワーク、サイファーヘルス社などのリーダー企業は、事前ケアアクセス、ナビゲーション、診療中サポート、請求、フォローアップのためのソリューションを推進しています。収益モデルはSaaSサブスクリプション、ライセンス、従量課金制に及び、病院、保険者、製薬企業にサービスを提供しています。CMS、ONC、EMAなどの規制機関が基準を設定する一方、研究機関や技術パートナーはAI、モバイルヘルス、アナリティクスを推進し、透明性が高く、アクセス可能で患者中心の医療提供を共同で実現しています

地域別動向

2025年には北米が世界の患者体験技術市場を牽引すると予測されています

北米地域は、先進的な医療インフラ、高いデジタル導入率、イノベーションを促進する規制枠組みに支えられ、2025年には世界の患者体験技術市場をリードすると予測されています。同地域では、電子健康記録(EHR)の広範な導入、患者ポータル、遠隔医療サービス、分析プラットフォームの統合が進み、シームレスな医療提供とリアルタイムのフィードバック収集が可能となっています。アメリカは、強力な支払者・提供者エコシステム、デジタルヘルススタートアップへの多額の投資、患者エンゲージメント向上のためのAI駆動型パーソナライゼーションツールの増加により主導的立場にあります。カナダも、仮想医療の拡大とデジタルファースト医療戦略への注力を通じて貢献しています。Epic Systems、Press Ganey、NRC Health、Qualtricsといった主要プレイヤーは、満足度測定、コミュニケーション効率化、実践的インサイト提供を可能にするプラットフォームでイノベーションを推進しています。高まる消費者期待、価値基盤型医療への規制重視、透明性とアクセシビリティ向上の要求が相まって、北米は患者体験技術市場における主要市場の地位をさらに強化しています。

患者体験技術市場:企業評価マトリックス

患者体験技術市場マトリクスにおいて、プレス・ゲイニー(スター)は、包括的な分析能力、堅牢な患者エンゲージメントプラットフォーム、医療提供者・保険者・ライフサイエンス企業向け統合ソリューションを原動力とし、強力な市場シェアと広範な製品展開で主導的立場にあります。R1 RCM(新興リーダー)は、専門的な患者回診、ケア調整、リアルタイムフィードバックソリューションの提供により認知度を高め、イノベーションとニッチ製品展開を通じて地位を強化しています。プレス・ゲイニー社がテレヘルス、患者調査、デジタルエンゲージメントツールに及ぶ多様な患者体験技術ソリューション、規模、グローバル展開で優位性を保つ一方、R1 RCM社はリアルタイム患者エンゲージメントとワークフロー最適化の需要が高まる中、リーダーズ・クアドラントへの移行に向けた大きな可能性を示しています。

主要市場プレイヤー

- Press Ganey

- National Research Corporation (NRC Health)

- Medallia Inc.

- Phreesia

- NiCE

- R1

- Epic Systems Corporation.

- IQVIA

- Qualtrics

- Relias LLC

- GetWellNetwork, Inc.

- CipherHealth Inc.

- Kyruus, Inc.

- Twilio Inc.

- Relatient

- Alida

- CERTIFY Health

- Avaamo

- Luma Health Inc.

- Solutionreach

- Salesforce, Inc.

最近の動向

2025年8月 : エピック社は、患者教育の改善、事前承認手続きの効率化、手動記録の削減、および世界3,000以上の病院と71,000の診療所における保険会社の患者体験向上を支援する新たなAIソリューションを発表しました。これには仮想アシスタント「エミー」や「マイチャート」の機能強化が含まれます。

2025年9月 : フリーズィア社は、医療分野のコール管理を変革する対話型AIソリューション「ボイスAI」をリリースしました。本プラットフォームは自然言語処理とリアルタイムワークフロー統合を活用し、患者様からの電話対応を自動化、待機時間の短縮、医療アクセス向上を実現します。日常的な問い合わせを24時間365日対応し、緊急通話を即時転送することで、VoiceAIは患者体験を向上させると同時にスタッフの業務負担を軽減します。

2025年3月:QualtricsはX4 2025において、AI駆動型ツール「エクスペリエンスエージェント」を発表。顧客および従業員とのパーソナライズされた対話を実現します。本イベントでは、クアルトリクスエッジ、新たなXM機能、AI導入遅延による1.3兆米ドルの損失リスクを警告する調査結果も発表されました。2024年8月、プレス・ゲイニーは強化版PXコネクトスイートをリリース。医療提供者がエピックシステム内で直接患者フィードバックを収集・活用することを可能にします。ヴァンダービルト大学医療センターやNYUランゴーンヘルスなどが早期導入機関として名を連ねています。AIによる感情分析が医療の指針となります。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象期間 33

1.4 対象通貨 33

1.5 ステークホルダー 34

1.6 変更点の要約 34

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次情報源からの主要データ 39

2.1.2.2 一次情報源の内訳 40

2.2 調査方法論 41

2.3 市場規模の推定 42

2.4 市場分析とデータの三角測量 49

2.5 研究の前提条件 50

2.5.1 パラメトリックな前提条件 50

2.5.2 研究全体の前提条件 50

2.6 調査の制限事項 51

2.6.1 方法論に関連する制限事項 51

2.6.2 範囲に関連する制限事項 51

2.7 リスク分析 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 患者体験技術市場の概観 57

4.2 北米:患者体験技術市場、

提供内容および地域別 58

4.3 患者体験技術市場:地域別成長機会 59

4.4 患者体験技術市場:先進国対新興国 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 デジタルエンゲージメントプラットフォームおよび個別化された患者ケアへの需要の高まり 62

5.2.1.2 遠隔医療、モバイルヘルスアプリ、および

AIを活用した分析技術の採用増加 63

5.2.1.3 医療デジタル変革に向けた政府主導の取り組みおよび資金提供 64

5.2.1.4 患者満足度および長期的なエンゲージメントの向上への注目の高まり 64

5.2.1.5 クラウドベースのエンゲージメントプラットフォームの拡大 65

5.2.2 抑制要因 66

5.2.2.1 データプライバシーとサイバーセキュリティへの懸念 66

5.2.2.2 医療における導入・統合コストの高さ 66

5.2.2.3 患者エンゲージメントシステムと既存の電子健康記録システム間の相互運用性の制限 67

5.2.3 機会 67

5.2.3.1 新興市場における成長機会 67

5.2.3.2 患者ケアにおけるAI駆動型パーソナライゼーションおよび予測分析の導入 67

5.2.3.3 テクノロジープロバイダー、製薬会社、支払者間の戦略的パートナーシップ 68

5.2.3.4 仮想現実(VR)および拡張現実(AR)の採用拡大 69

5.2.4 課題 69

5.2.4.1 フィードバックデータの正確性と信頼性の確保の必要性 69

5.2.4.2 急速な技術進化 69

5.3 産業動向 70

5.3.1 患者エンゲージメントおよび体験プラットフォームへの投資 70

5.3.2 AI駆動型パーソナライゼーションとバーチャルアシスタント 70

5.3.3 クラウドベースプラットフォームとオムニチャネルアクセス 70

5.3.4 遠隔医療およびハイブリッドケアモデル 70

5.3.5 教育および服薬遵守のための没入型技術 71

5.4 顧客のビジネスに影響を与える動向/変革 71

5.5 価格分析 72

5.5.1 主要プレイヤー別平均販売価格の動向 72

5.5.2 地域別平均販売価格の動向 73

5.6 バリューチェーン分析 74

5.7 エコシステム分析 75

5.8 投資および資金調達シナリオ 78

5.9 技術分析 78

5.9.1 主要技術 78

5.9.1.1 患者の声(VoP)プラットフォーム 78

5.9.1.2 遠隔医療および仮想ケアプラットフォーム 79

5.9.1.3 患者ポータルおよび個人健康記録 79

5.9.1.4 遠隔患者モニタリング(RPM) 79

5.9.2 補完技術 79

5.9.2.1 相互運用性/APIおよびFHIRインフラストラクチャ 79

5.9.2.2 患者識別管理および認証システム 80

5.9.3 隣接技術 80

5.9.3.1 臨床意思決定支援システム(CDSS) 80

5.9.3.2 集団健康管理(PHM)プラットフォーム 80

5.9.3.3 患者エンゲージメントソリューション 80

5.10 特許分析 81

5.10.1 特許公開動向 81

5.10.2 管轄区域分析 82

5.10.3 患者体験技術市場における主要特許 83

5.11 主要会議およびイベント(2025年~2027年) 85

5.12 ケーススタディ分析 86

5.13 規制環境 88

5.13.1 規制分析 88

5.13.2 規制機関、政府機関、その他の組織 91

5.14 ポーターの5つの力分析 98

5.14.1 供給者の交渉力 99

5.14.2 購入者の交渉力 99

5.14.3 新規参入の脅威 99

5.14.4 代替品の脅威 99

5.14.5 競争の激しさ 100

5.15 主要な利害関係者および購買基準 100

5.15.1 購買プロセスにおける主要な利害関係者 100

5.15.2 主要な購買基準 101

5.16 エンドユーザー分析 102

5.16.1 満たされていないニーズ 102

5.16.2 エンドユーザーの期待 103

5.17 ビジネスモデル 103

5.18 AI/GEN AI が患者体験技術市場に与える影響 104

5.18.1 はじめに 104

5.18.2 患者体験技術における AI の市場可能性 104

5.18.3 AI の活用事例 105

5.18.4 AI/GEN AI導入事例研究 106

5.18.5 相互接続された隣接エコシステム 107

5.18.5.1 アメリカ医療技術市場 107

5.18.5.2 患者エンゲージメント技術市場 108

5.18.6 ユーザーの受容度と影響評価 109

5.18.6.1 ユーザーの受容度 109

5.18.6.1.1 病院および医療システム 109

5.18.6.1.2 外来および通院治療センター 109

5.18.6.1.3 医師およびグループ診療 109

5.18.6.1.4 長期療養施設および急性期後ケア施設 109

5.18.6.1.5 その他 109

5.18.6.2 影響評価 109

5.18.6.2.1 導入 109

5.18.6.2.2 影響 110

5.19 2025年アメリカ関税が患者体験技術市場に与える影響 110

5.19.1 はじめに 110

5.19.2 主要関税率 110

5.19.3 国・地域への影響 111

5.19.3.1 アメリカ 111

5.19.3.2 ヨーロッパ 111

5.19.3.3 アジア太平洋地域 111

5.19.4 エンドユーザー産業への影響 112

5.19.4.1 医療提供者 112

5.19.4.2 医療保険者 112

5.19.4.3 製薬・バイオテクノロジー企業 113

5.19.4.4 その他 113

6 提供内容別患者体験技術市場 114

6.1 はじめに 115

6.2 ソフトウェア 115

6.2.1 オンプレミス型ソフトウェア 117

6.2.1.1 データ主権とシームレスなワークフロー能力が市場を牽引 117

6.2.2 クラウドベースソフトウェア 118

6.2.2.1 初期コストの低減とシームレスな相互運用性が成長を促進 118

6.2.3 ハイブリッドソフトウェア 119

6.2.3.1 市場拡大を促進する、最大限のコンプライアンスと管理を確保する能力 119

6.3 サービス 121

6.3.1 マネージドサービス 122

6.3.1.1 成長を促進する、業務効率とリスク軽減に対する需要の高まり 122

6.3.2 プロフェッショナルサービス 123

6.3.2.1 成長に貢献するための継続的な患者エンゲージメントの必要性 123

7 機能別患者体験技術市場 125

7.1 はじめに 126

7.2 予約スケジュール管理 126

7.2.1 市場を牽引するオムニチャネル型インテリジェント患者体験ソリューションへの成長傾向 126

7.3 患者登録 128

7.3.1 成長を促進するための臨床安全性と業務効率の向上の必要性 128

7.4 バーチャルケア 129

7.4.1 成長支援のための遠隔アクセスとケアの継続性の拡大 129

7.5 患者コミュニケーション 131

7.5.1 成長強化のためのコミュニケーションプラットフォーム導入の増加 131

7.6 請求業務 133

7.6.1 透明性と自動化された財務ワークフローの推進による成長促進 133

7.7 フィードバック管理 134

7.7.1 成長促進のための患者満足度、ケア品質、サービスギャップに関するリアルタイムインサイトの必要性 134

7.8 その他の機能 136

8 エンドユーザー別患者体験技術市場 137

8.1 はじめに 138

8.2 医療提供者 139

8.2.1 病院および医療システム 140

8.2.1.1 市場拡大を支える先進的なデジタルおよびAI駆動型プラットフォームの導入増加 140

8.2.2 外来・通院ケアセンター 142

8.2.2.1 予防医療、慢性疾患管理、当日処置への需要増加が成長を促進 142

8.2.3 医師・グループ診療 143

8.2.3.1 予測分析および遠隔モニタリングツールの利用増加が成長を促進 143

8.2.4 長期療養施設および急性期後ケア施設 145

8.2.4.1 高齢化と慢性疾患の増加による負担増が市場を牽引 145

8.2.5 その他の医療提供者 147

8.3 医療保険者 148

8.3.1 人工知能と仮想ケアモデルの進歩が市場を牽引 148

8.4 製薬・バイオテクノロジー企業 149

8.4.1 成長を支援する患者体験技術の統合の進展 149

8.5 その他のエンドユーザー 150

9 地域別患者体験技術市場 152

9.1 はじめに 153

9.2 北米 154

9.2.1 北米のマクロ経済見通し 155

9.2.2 アメリカ 158

9.2.2.1 成長に寄与するデジタルソリューションの導入増加 158

9.2.3 カナダ 161

9.2.3.1 成長促進のためのデジタルイノベーションによる医療提供への注目の高まり 161

9.3 ヨーロッパ 164

9.3.1 ヨーロッパのマクロ経済見通し 164

9.3.2 英国 168

9.3.2.1 デジタルファーストの医療提供と患者エンパワーメントへの注目の高まりが市場を牽引 168

9.3.3 ドイツ 171

9.3.3.1 高齢化と慢性疾患の増加が成長を促進 171

9.3.4 フランス 174

9.3.4.1 成長を支援する有利な政策とデジタル変革への取り組み 174

9.3.5 イタリア 177

9.3.5.1 市場を活性化させる規制および償還支援の拡大 177

9.3.6 スペイン 180

9.3.6.1 遠隔医療の導入拡大が市場を後押し 180

9.3.7 その他のヨーロッパ 183

9.4 アジア太平洋地域 186

9.4.1 アジア太平洋地域のマクロ経済見通し 187

9.4.2 日本 190

9.4.2.1 急速に増加する高齢人口が成長を加速 190

9.4.3 中国 194

9.4.3.1 医療サービスのスーパーアプリへの広範な統合が成長を加速 194

9.4.4 インド 197

9.4.4.1 非感染性疾患の増加とモバイルファーストプラットフォームの利用が成長を促進する 197

9.4.5 韓国 200

9.4.5.1 急成長する医療観光が成長を加速させる 200

9.4.6 オーストラリア 203

9.4.6.1 成熟した医療システムとデジタルインフラが成長を促進 203

9.4.7 その他のアジア太平洋地域 206

9.5 ラテンアメリカ 209

9.5.1 ラテンアメリカのマクロ経済見通し 210

9.5.2 ブラジル 213

9.5.2.1 成長促進のためのデジタルエコシステムの利用拡大 213

9.5.3 メキシコ 216

9.5.3.1 市場を活性化させる消費者主導のデジタルマーケットプレイスの成長 216

9.5.4 その他のラテンアメリカ諸国 219

9.6 中東・アフリカ 222

9.6.1 中東・アフリカのマクロ経済見通し 222

9.6.2 GCC諸国 226

9.6.2.1 成長に寄与する医療投資の増加 226

9.6.2.2 サウジアラビア 229

9.6.2.2.1 成長を支えるデジタルヘルス変革プログラム 229

9.6.2.3 アラブ首長国連邦(UAE) 232

9.6.2.3.1 成長を促進する患者様の期待の高まりと革新的な地域プラットフォームの参入 232

9.6.2.4 その他のGCC諸国 235

9.6.3 南アフリカ共和国 238

9.6.3.1 スマートフォン普及率の拡大と市場活性化に向けた規制面の支援策 238

9.6.4 その他中東・アフリカ地域 240

10 競争環境 244

10.1 概要 244

10.2 主要企業の戦略/勝つための権利 244

10.2.1 患者体験技術市場における主要プレイヤーの戦略概要 244

10.3 収益分析(2020年~2024年) 246

10.4 2024年の市場シェア分析 247

10.5 企業評価と財務指標 250

10.6 ブランド/ソフトウェア比較 251

10.7 企業評価マトリックス:主要プレイヤー、2024年 252

10.7.1 スター企業 252

10.7.2 新興リーダー 252

10.7.3 普及型プレイヤー 252

10.7.4 参加企業 252

10.7.5 企業フットプリント:主要プレイヤー、2024年 254

10.7.5.1 企業フットプリント 254

10.7.5.2 地域フットプリント 255

10.7.5.3 提供フットプリント 256

10.7.5.4 機能フットプリント 257

10.7.5.5 エンドユーザーフットプリント 258

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 259

10.8.1 先進的企業 259

10.8.2 対応力のある企業 259

10.8.3 ダイナミックな企業 259

10.8.4 スタート地点 259

10.8.5 スタートアップ/中小企業の競争力ベンチマーク、2024年 261

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 261

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 261

10.9 競争環境 262

10.9.1 ソリューションのリリースと機能強化 262

10.9.2 取引実績 263

10.9.3 事業拡大 264

11 企業プロファイル 265

11.1 主要プレイヤー 265

11.1.1 プレス・ガニー 265

11.1.1.1 事業概要 265

11.1.1.2 提供ソリューション 265

11.1.1.3 最近の動向 266

11.1.1.3.1 ソリューションのリリースと機能強化 266

11.1.1.3.2 取引事例 266

11.1.1.4 MnMの見解 267

11.1.1.4.1 勝つ権利 267

11.1.1.4.2 戦略的選択 267

11.1.1.4.3 弱点と競合上の脅威 267

11.1.2 ナショナル・リサーチ・コーポレーション 268

11.1.2.1 事業概要 268

11.1.2.2 提供ソリューション 269

11.1.2.3 最近の動向 269

11.1.2.3.1 ソリューションのリリースと機能強化 269

11.1.2.4 MnMの見解 270

11.1.2.4.1 勝利への権利 270

11.1.2.4.2 戦略的選択 270

11.1.2.4.3 弱点と競合上の脅威 270

11.1.3 MEDALLIA INC. 271

11.1.3.1 事業概要 271

11.1.3.2 提供ソリューション 271

11.1.3.3 最近の動向 272

11.1.3.3.1 ソリューションのリリースと機能強化 272

11.1.3.3.2 取引実績 272

11.1.3.4 MnMの見解 273

11.1.3.4.1 勝利の権利 273

11.1.3.4.2 戦略的選択 273

11.1.3.4.3 弱点と競合上の脅威 273

11.1.4 PHREESIA 274

11.1.4.1 事業概要 274

11.1.4.2 提供ソリューション 275

11.1.4.3 最近の動向 276

11.1.4.3.1 ソリューションのリリースと機能強化 276

11.1.4.3.2 取引実績 276

11.1.4.4 MnMの見解 277

11.1.4.4.1 勝利への権利 277

11.1.4.4.2 戦略的選択 277

11.1.4.4.3 弱点と競合上の脅威 277

11.1.5 NICE 278

11.1.5.1 事業概要 278

11.1.5.2 提供ソリューション 279

11.1.5.3 MnMの見解 280

11.1.5.3.1 勝利の権利 280

11.1.5.3.2 戦略的選択 280

11.1.5.3.3 弱点と競合上の脅威 280

11.1.6 R1 281

11.1.6.1 事業概要 281

11.1.6.2 提供ソリューション 281

11.1.6.3 最近の動向 282

11.1.6.3.1 ソリューションのリリースと機能強化 282

11.1.6.3.2 取引実績 282

11.1.7 EPIC SYSTEMS CORPORATION 283

11.1.7.1 事業概要 283

11.1.7.2 提供ソリューション 283

11.1.7.3 最近の動向 284

11.1.7.3.1 ソリューションのリリースと機能強化 284

11.1.7.3.2 取引 284

11.1.8 IQVIA 285

11.1.8.1 事業概要 285

11.1.8.2 提供ソリューション 286

11.1.8.3 最近の動向 287

11.1.8.3.1 ソリューションのリリースと機能強化 287

11.1.9 QUALTRICS 288

11.1.9.1 事業概要 288

11.1.9.2 提供ソリューション 288

11.1.9.3 最近の動向 289

11.1.9.3.1 取引 289

11.1.9.3.2 事業拡大 290

11.1.9.3.3 その他の動向 290

11.1.10 RELIAS LLC 291

11.1.10.1 事業概要 291

11.1.10.2 提供ソリューション 291

11.1.10.3 最近の動向 292

11.1.10.3.1 取引 292

11.1.11 GETWELLNETWORK, INC. 293

11.1.11.1 事業概要 293

11.1.11.2 提供ソリューション 293

11.1.11.3 最近の動向 294

11.1.11.3.1 ソリューションのリリースおよび機能強化 294

11.1.11.3.2 取引 294

11.1.12 CIPHERHEALTH INC. 295

11.1.12.1 事業概要 295

11.1.12.2 提供ソリューション 295

11.1.12.3 最近の動向 296

11.1.12.3.1 ソリューションのリリースと機能強化 296

11.1.12.3.2 取引 296

11.1.13 KYRUUS, INC. 297

11.1.13.1 事業概要 297

11.1.13.2 提供ソリューション 297

11.1.13.3 最近の動向 298

11.1.13.3.1 ソリューションのリリースと機能強化 298

11.1.13.3.2 取引 299

11.1.14 RELATIENT 300

11.1.14.1 事業概要 300

11.1.14.2 提供ソリューション 300

11.1.14.3 最近の動向 301

11.1.14.3.1 ソリューションのリリースと機能強化 301

11.1.15 ALIDA 302

11.1.15.1 事業概要 302

11.1.15.2 提供ソリューション 302

11.1.15.3 最近の動向 303

11.1.15.3.1 その他の動向 303

11.1.16 TWILIO INC. 304

11.1.16.1 事業概要 304

11.1.16.2 提供ソリューション 306

11.1.16.3 最近の動向 306

11.1.16.3.1 ソリューションのリリースおよび機能強化 306

11.1.16.3.2 取引 307

11.1.17 AVAAMO 308

11.1.17.1 事業概要 308

11.1.17.2 提供ソリューション 308

11.1.17.3 最近の動向 309

11.1.17.3.1 ソリューションのリリースと機能強化 309

11.1.18 CERTIFY HEALTH 310

11.1.18.1 事業概要 310

11.1.18.2 提供ソリューション 310

11.1.18.3 最近の動向 311

11.1.18.3.1 その他の動向 311

11.1.19 LUMA HEALTH INC. 312

11.1.19.1 事業概要 312

11.1.19.2 提供ソリューション 312

11.1.19.3 最近の動向 313

11.1.19.3.1 ソリューションのリリースと機能強化 313

11.1.19.3.2 取引 314

11.1.20 SOLUTIONREACH 315

11.1.20.1 事業概要 315

11.1.20.2 提供ソリューション 315

11.1.20.3 最近の動向 316

11.1.20.3.1 ソリューションのリリースと機能強化 316

11.1.21 セールスフォース社 317

11.1.21.1 事業概要 317

11.1.21.2 提供ソリューション 318

11.1.21.3 最近の動向 320

11.1.21.3.1 ソリューションのリリースと機能強化 320

11.2 その他の主要企業 321

11.2.1 VITAL 321

11.2.2 NEXHEALTH 322

11.2.3 COLLECTLY, INC. 323

11.2.4 ビジネス・インテグリティ・サービス 324

11.2.5 バンブー・ヘルス 325

12 付録 326

12.1 ディスカッションガイド 326

12.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 331

12.3 カスタマイズオプション 333

12.4 関連レポート 333

12.5 著者詳細 334

| ※参考情報 患者体験技術(Patient Experience Technology)とは、医療の現場において患者の体験を向上させるためのさまざまな技術やツールを指します。これらの技術は、患者が医療サービスを受ける際の利便性や満足度を高めることを目的としています。医療業界全体がこの技術の導入を進めており、患者にとってより良い体験を提供するための手段として利用されています。 患者体験技術にはいくつかの種類があります。まず、ポータルサイトやアプリケーションなどのオンラインプラットフォームがあります。これにより、患者は自分の健康情報にアクセスしたり、診療予約を取ったり、医師とコミュニケーションを取ったりすることができます。自己管理を容易にするためのツールも含まれ、例えば、健康状態を記録したり、服薬のリマインダー機能を備えたアプリなどがあります。 次に、ウェアラブルデバイスも重要なカテゴリです。これには、心拍数や活動量、睡眠の質などをモニタリングするデバイスが含まれ、患者は自分の健康状態をリアルタイムで把握することができます。こうしたデバイスによって、患者はより主体的に自分の健康管理を行うことが可能になります。 また、人工知能(AI)を活用した技術も増えてきています。AIによるデータ分析は、患者の傾向やニーズを把握するために役立ちます。これにより、個別化された治療やケアが提供されるようになり、患者一人ひとりに対する理解が深まります。AIチャットボットを利用したサポートサービスもあり、患者はいつでも質問をすることができ、迅速な情報提供を受けられます。 さらに、バーチャルリモートケア(遠隔医療)も患者体験技術の一部です。患者は自宅に居ながらにして医師と相談できるため、移動の手間が省け、特に高齢者や障害を持つ方々にとって有用な手段です。リモートケアは、医療アクセスの改善につながり、患者の負担を軽減する役割を果たします。 患者体験技術の用途は多岐にわたります。患者の待ち時間を減らすためのオンライン予約システムや、治療経過を共有するためのポータルサイトなど、具体的なアプローチがいくつか存在します。これらの技術を導入することで、医療機関は患者に対してよりスムーズなサービスを提供できるようになります。また、患者からのフィードバックを収集・分析することで、サービスの改善に役立てることもできます。 関連技術には、クラウドコンピューティングがあります。患者情報や医療データを安全に保存・管理できるクラウドサービスを利用することで、医療現場は効率化され、データアクセスが容易になります。さらに、セキュリティ技術も重要です。個人情報を保護するためには、高度なセキュリティ対策が求められます。 加えて、インターネット・オブ・シングス(IoT)も患者体験技術に関連してきます。個別の医療機器やデバイスがインターネットでつながることで、遠隔での健康モニタリングやデータ解析が可能になります。これにより、より早期に異常を検知して適切な対応ができるようになります。 患者体験技術の進展は、医療の質を向上させる一助となり、最終的に患者の健康や生活の質を高めることにつながります。医療機関や患者にとって、これらの技術の導入は不可欠なものとなってきています。今後もさらなる発展が期待される分野であり、患者のニーズに応えるための新たな技術が続々と登場してくるでしょう。このような技術が普及することで、医療の現場全体がより患者中心へと進化していくことが求められています。 |