医療におけるデジタルツインズ市場の魅力的な機会

アジア太平洋地域

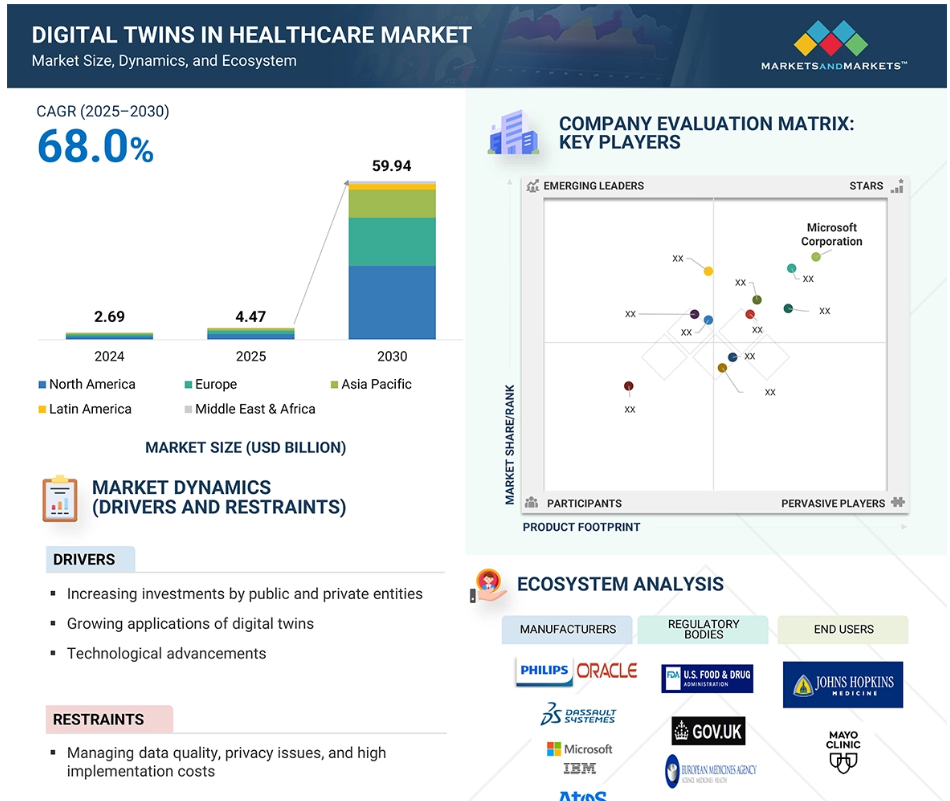

アジア太平洋地域は、予測期間中に最も高いCAGRで成長する見込みです。同地域の高い成長率は、手術計画・医療教育、医療ワークフローの最適化・資産管理のためのデジタルツインなどの先端技術に対する需要の高まりに起因しています。慢性疾患の罹患率の上昇や老人人口の拡大も、同地域の市場成長を促進する主な要因です。

デジタルヘルスに対する政府の取り組みが増加していることや、医療アプリケーションに対応するデジタルツイン企業の数が増加していることなどが、この市場の成長に寄与しています。

高度なリアルタイムデータ分析への注目の高まりと、新興国におけるデジタルツインの重要性の高まりは、今後数年間で市場プレイヤーに有利な機会を提供するでしょう。

北米市場は2030年までに287.9億ドル規模になると予測され、予測期間中の年平均成長率は67.9%です。

熟練した専門家の不足、既存システムとの統合、旧式のデジタルインフラが市場成長の課題となる見込みです。

医療におけるデジタルツインの世界市場ダイナミクス

DRIVER:デジタルツインの用途拡大

医療分野におけるデジタルツインの応用は、患者の転帰の改善、医学研究の強化、リソースの有効活用など、その幅広いメリットにより急速に拡大しています。デジタルツインは、より正確な診断、的を絞った治療、患者に合わせたケアを可能にすることで、精密医療に革命をもたらす可能性を秘めています。デジタルツインは、患者の生理学的、遺伝学的特性、病歴、ライフスタイル、環境要因に関する詳細な情報を取得します。患者のデジタルツインは、ウェアラブルセンサーや医療機器からのリアルタイムデータで常に更新されます。このため、医療提供者は遠隔地からでも患者の健康状態をリアルタイムでモニタリングすることができます。デジタルツインはセンサーや医療機器からデータを取得し、機械学習アルゴリズムを使ってこのデータを分析し、潜在的な健康問題を予測します。

また、臓器や単一細胞、個人の遺伝的プロファイル、生理的特徴、生活習慣のモデル化にもデジタルツインが使用され、個別化医療やオーダーメイドの治療計画の作成が可能になります。デジタル・ツインは、個人レベルでの必須データ(血圧、酸素レベルなど)の収集と利用を可能にし、人々が慢性的な状態を監視し、ひいては重要な情報を提供することで医療の必要性や医師との対話に優先順位をつけるのに役立ちます。

制約:データ品質とプライバシーの問題、高い導入コストの管理

デジタルツイン技術では、センシティブなデータの収集と分析が行われるため、 データの質とプライバシーに関する懸念が生じます。データは電子カルテ、ウェアラブル、その他の医療機器など、さまざまなソースから収集され、一貫性と信頼性をもってデジタルツインに統合されます。高品質なデータがなければ、デジタルツインの正確性と信頼性が損なわれ、患者のケアや治療結果に影響を与える可能性があります。もう一つの重要な懸念はデータプライバシーです。組織は堅牢なデータガバナンスフレームワークとセキュリティプロトコルを導入し、セキュリティを維持しながらデータの正確性と信頼性を確保し、プライバシーの問題を軽減します。さらに、デジタルツインの実装には、ハードウェア、ソフトウェア、データストレージシステムが必要なため、コストがかかります。しかし、技術が成熟し、広く普及するにつれて、コストは時間の経過とともに低下していくと予想されます。

ビジネスチャンス:新興国で高まるデジタルツインの重要性

日本、中国、シンガポールなどの新興国は、デジタルヘルスに多額の投資を行っています。2022年、東北大学と富士通株式会社は、医療サービス最適化のためのデジタルツインを共同開発。2021年には武田薬品工業とPwCコンサルティングがクローン病のデジタルツインシミュレーターを発表し、シスコはデジタルツインを用いた精密医療を強化するプロジェクトを開始。日本の国立精神・神経医療研究センターはNTTと提携し、精神疾患の発見と予防のための脳バイオデジタルツイン技術を開発。2020年に導入されるNTTのプロジェクトは、個人の脳、身体、心理状態をマッピングし、その人の幸福をより深く理解することを目的としています。SingHealthはシンガポールでデジタルツイン技術を活用し、病気の発生を予測し、医療資源を最適化しています。これらの取り組みは、日本市場の成長にとって極めて重要です。

課題 熟練した人材の不足

医療におけるデジタルツイン技術の導入と維持には、データサイエンス、ソフトウェアエンジニアリング、機械学習などの専門的なスキルと知識が必要です。非構造化データを大量に保有する医療分野では、この新たな技術への対応は特に困難です。デジタル・ツイン技術の設計、実装、管理に十分なスキルを持った専門家がいなければ、医療機関は遅延やコスト増を経験し、この技術が提供するメリットへのアクセスが制限される可能性があります。この課題に対処するため、医療機関は既存の労働力に対するトレーニングや教育プログラムに投資し、学術機関と協力して、熟練した専門家に対する需要の高まりに対応する専門的なトレーニングプログラムを作成する必要があります。

医療におけるデジタルツインの世界市場エコシステム分析

医療分野におけるデジタルツインのエコシステム市場マップは、この市場に存在するさまざまなコンポーネントの概要を示し、関与する組織を図示しています。これには製品とサービスの両方が含まれます。これらの製品のメーカーは、研究、製品開発、最適化、市場投入の完全なプロセスに参加する組織を包含します。サービスは、ベンダーが直接または第三者と提携してエンドユーザーに提供します。研究および製品開発には、社内の研究施設、受託研究機関、開発・製造受託機関が関与しており、これらすべてが製品開発のアウトソーシングサービスにおいて重要な役割を果たしています。

用途別では、個別化医薬品分野が予測期間中に最も高いCAGRで成長する見込みです。

用途別では、創薬・開発、個別化医療、手術計画・医療教育、医療機器設計・検査、医療ワークフロー最適化・資産管理、その他の用途に区分されます。個別化医療分野は、予測期間中に最も高いCAGRで成長する見込みです。個別化医薬品の成長は、治療効果の向上、患者の転帰の改善、副作用の軽減を実現する能力によって促進されます。ゲノム、分子診断、精密医療の進歩により、個別化医療におけるデジタルツインソリューションの需要が高まり、市場が大きく成長しました。

エンドユーザー別では、医療提供者セグメントが2024年のヘルスケアにおけるデジタルツイン市場で最大のシェアを占めています。

エンドユーザー別に見ると、ヘルスケアにおけるデジタルツイン市場は、製薬・バイオファーマ企業、研究・学術機関、医療プロバイダー、医療機器企業、その他のエンドユーザー(支払者、診断ラボ、患者、CRO)に区分されます。2024年のヘルスケア市場におけるデジタルツインで最大のシェアを占めたのは医療機関セグメント。

病院における診断能力の向上により、より正確な疾病診断が可能になったことなどが要因。さらに、テレヘルスや遠隔医療の採用が拡大しており、医療提供に変革をもたらしています。デジタルツインは、バーチャルな医療相談を提供するために活用されており、医療提供者が直接訪問することなく、遠隔で患者の診断や治療を行うことを可能にしています。これらのデジタルツインは、看護師や医師を含む医療従事者に、複雑な医療処置や医療機器のトレーニングを行うこともできます。医療提供者は、個々の患者のバーチャルなレプリカを作成することで、生理学的データ、病歴、健康パラメータを取得することができます。さらに医療従事者は、解剖学的構造の仮想モデルを作成し、外科的処置をシミュレートすることができます。外科医は、これらのレプリカを使用して手術計画を立て、異なるアプローチをテストし、処置の前に結果をシミュレーションすることができます。

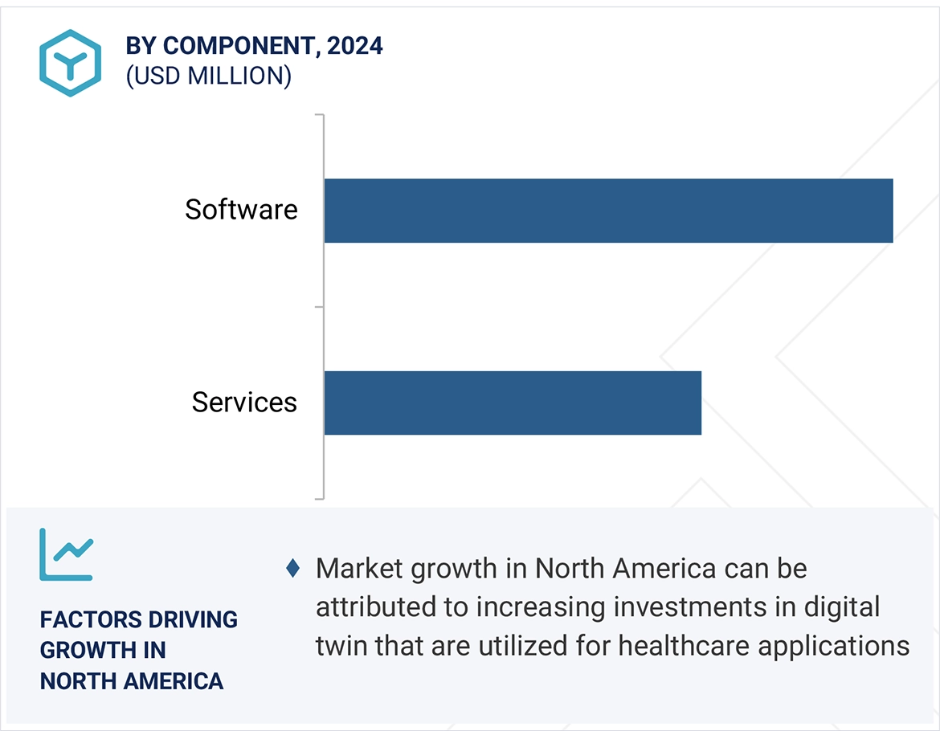

地域別では、2024年に北米が最大シェアを占めています。

地域別では、医療におけるデジタルツイン市場は、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、中南米に区分されます。2024年には、北米が最大シェアを占めています。北米がデジタルツイン市場で大きなシェアを占めているのは、政府からの資金提供の増加や、この技術を専門とする医療企業の増加によるものです。イノベーションの拠点として、この地域にはIBM、Microsoft、Ansys、Twin Health、Unlearn.AI、Vertoなどの主要プロバイダーがあり、デジタルツインソリューションの需要を後押ししています。研究開発への多額の投資により、アメリカの医療におけるデジタルツインの用途が拡大し、有利なビジネスチャンスが生まれています。さらに、ジョンソン・エンド・ジョンソンやシーメンスなどの大手企業は、新興企業と提携して新たなアプリケーションを模索しています。その結果、北米医療におけるデジタルツインの採用は、個別化医療や仮想臨床試験の需要に後押しされ、急成長が見込まれています。

2024年の最大市場規模

アメリカ 同地域で最も急成長している市場

医療におけるデジタルツイン市場の最新動向

- 2023年9月、Dassault Systèmes社(アメリカ)は、デジタルツイン技術の「Emma」アバターを発表し、健康調査に関する認知度を向上。

- 2023年10月、CEA(フランス)とSiemens Healthineers AG(ドイツ)は、産業におけるデジタルツインの応用を拡大するための共同研究を実施。この研究では、自律走行、スマートロボット、健康領域におけるデジタルツイン技術の活用を検討。

- 2023年4月、オラクル(アメリカ)がデロイト(イギリス)と協業。この協業は、電子カルテの近代化、オペレーションの最適化、AI主導の洞察の活用に重点を置き、患者中心の未来対応型医療提供システムを実現します。デロイトの産業に関する専門知識とオラクルの技術ポートフォリオを組み合わせることで、医療業界の進化するニーズに対応し、業務効率の向上を目指します。

- 2022年3月、マイクロソフト(アメリカ) ジョンソン・エンド・ジョンソン(アメリカ)と共同で、Azure Digital Twins技術を使用した新しいデジタル外科手術プラットフォームの開発を目指すプロジェクト。これにより、外科医は患者の解剖学的構造のデジタルツインを作成し、手術の計画と練習を行うことができるようになります。

主な市場プレイヤー

医療におけるデジタルツイン市場の主要プレーヤーは以下の通り。

Microsoft Corporation (US)

Siemens Healthineers AG (Germany)

Koninklijke Philips N.V. (Netherlands)

Amazon Web Services, Inc. (US)

Dassault Systèmes (France)

GE Healthcare (US)

IBM (US)

NVIDIA Corporation (US)

Oracle Corporation (US)

PTC (US)

SAP (Germany)

Atos SE (France)

ANSYS, Inc. (US)

Faststream Technologies (US)

Rescale, Inc. (US)

Twin Health (US)

NUREA (France)

Predictiv (US)

Verto (Canada)

Qbio (US)

Virtonomy GmbH (Germany)

Unlearn.ai, Inc. (US)

ThoughtWire (Canada)

Sim and Cure (France)

PrediSurge (France)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 市場範囲 26

1.3.1 対象市場と地域 26

1.3.2 対象範囲と対象外 27

1.3.3 考慮した年数 28

1.3.4 通貨 28

1.4 市場関係者 28

2 調査方法 29

2.1 調査アプローチ 29

2.1.1 二次調査 29

2.1.1.1 二次ソースからの主要データ 30

2.1.2 一次調査 31

2.1.2.1 一次資料からの主要データ 32

2.1.2.2 一次調査の内訳 32

2.1.2.3 一次調査専門家による洞察 33

2.2 市場規模の推定 33

2.3 市場内訳データの三角測量 37

2.4 調査の前提 38

2.5 リスク評価 38

2.6 調査の限界 39

2.6.1 方法論に関する限界 39

2.6.2 範囲に関する限界 39

3 エグゼクティブ・サマリー 40

4 プレミアムインサイト

4.1 医療におけるデジタルツイン市場の概要 45

4.2 南米:医療におけるデジタルツイン市場、

コンポーネント別、国別(2025年) 46

4.3 医療におけるデジタルツインズ市場:国別構成 46

4.4 医療におけるデジタルツイン市場:地域ミックス 47

4.5 医療におけるデジタルツイン市場:

先進国市場vs. 新興国 47

5 市場の概要 48

5.1 はじめに 48

5.2 市場ダイナミクス 48

5.2.1 市場促進要因 49

5.2.1.1 公的機関および民間企業による投資の増加 49

5.2.1.2 デジタルツインの用途拡大 50

5.2.1.3 技術の進歩 50

5.2.1.4 デジタルツインスタートアップへの資金調達と投資の増加 51

5.2.2 阻害要因 51

5.2.2.1 データ品質の管理、プライバシーの問題、高い実装コスト 51

高い実装コスト 51

5.2.3 機会 52

5.2.3.1 最先端のリアルタイムデータ分析への注目の高まり 52

5.2.3.2 新興国におけるデジタルツインの重要性の高まり 52

5.2.4 課題 53

5.2.4.1 熟練した専門家の不足 53

5.2.4.2 既存システムとの統合や時代遅れのデジタルインフラ 53

5.3 産業動向 53

5.3.1 臨床試験の変革 53

5.3.2 医療トレーニングと診断の変革 54

5.3.3 病院における業務効率の改善 54

5.4 技術分析 54

5.4.1 技術スタック 55

5.4.1.1 5Gネットワーク 55

5.4.1.2 モノのインターネット 55

5.4.1.3 クラウドとエッジコンピューティング 56

5.4.1.4 ブロックチェーン 56

5.4.1.5 拡張現実、仮想現実、複合現実 57

5.4.1.6 人工知能と機械学習 57

5.5 ポーターのファイブフォース分析 57

5.5.1 競合ライバルの激しさ 59

5.5.2 サプライヤーの交渉力 59

5.5.3 買い手の交渉力 59

5.5.4 新規参入の脅威 59

5.5.5 代替品の脅威 60

5.6 規制の状況 60

5.6.1 規制機関、政府機関、その他の組織 60

5.7 バリューチェーン分析 66

5.7.1 資金の計画と見直し 67

5.7.2 研究開発 67

5.7.3 ソフトウェア設計、フレームワーク、開発 67

5.7.4 製品/ソリューションプロバイダー 67

5.7.5 エンドユーザーとアフターサービスプロバイダー 67

5.8 エコシステム分析 68

5.9 特許分析 69

5.9.1 洞察: 法域と上位出願人の分析 69

5.10 隣接市場分析 72

5.11 ケーススタディ分析 73

5.11.1 手術計画決定のためのデジタルツイン技術のユーティリティ

サージプランニングの決定 73

5.11.2 コビド19パンデミック時の医療におけるデジタルツインを利用した病院ガイダンスの提供 73

パンデミック時の医療 73

5.11.3 個別化治療のための心血管ソリューションの最適化

個別化治療 74

5.12 主要ステークホルダーと購買基準 74

5.12.1 購入プロセスにおける主要ステークホルダー 74

5.12.2 購入基準 75

5.13 主要会議・イベント(2025~2026年) 76

5.14 バイヤーに影響を与えるトレンド/混乱 76

6 医療におけるデジタルツイン市場:コンポーネント別 77

6.1 導入 78

6.2 サービス 78

6.2.1 複雑なソフトウェアの導入が需要を押し上げる 78

6.3 ソフトウェア 80

6.3.1 ウェブ/クラウドベースモデルへの移行が市場を促進 80

7 医療におけるデジタルツイン市場:種類別 82

7.1 導入 83

7.2 プロセスツイン 83

7.2.1 医療ワークフローと業務プロセスに対する需要の高まりが市場を牽引 83

7.3 システムツイン 84

7.3.1 病院における業務効率化ニーズの高まりが市場を後押し 84

7.4 全身ツイン 86

7.4.1 AIやmlなどの技術の進歩が市場を後押し 86

7.5 身体部位双生児 87

7.5.1 個別化医療と精密医療への嗜好の高まりが市場成長を支える 87

医薬品が市場成長を支える 87

8 医療におけるデジタルツイン市場:用途別 89

8.1 はじめに

8.2 創薬・医薬品開発 90

8.2.1 創薬・開発を強化するデジタルツインの能力が市場を押し上げ

開発が市場を押し上げる 90

8.3 個別化医薬品 92

8.3.1 コスト効率の高い個別化診断の開発と検査が市場成長を支える 92

8.4 手術計画と医学教育 93

8.4.1 トレーニングの強化と手術手順のシミュレーションが需要を押し上げる 93

8.5 医療機器の設計と試験 94

8.5.1 リスクの最小化とダウンタイムの短縮が市場を牽引 94

8.6 医療ワークフローの最適化と資産管理 95

8.6.1 効率改善や価値ある洞察といった利点が

価値ある洞察が需要を支える 95

8.7 その他のアプリケーション 97

9 医療におけるデジタルツイン市場:エンドユーザー別 99

9.1 はじめに 100

9.2 製薬・バイオファーマ企業 100

9.2.1 医薬品開発の時間とコストを削減するソリューションに対する需要の高まりが

ソリューションに対する需要の高まりが採用を後押し 100

9.3 研究・学術機関 102

9.3.1 デジタルツインが提供するインタラクティブで没入型の学習体験が

デジタルツインが普及を後押し 102

9.4 医療機関 103

9.4.1 低コストとより良い患者治療が市場成長を後押し 103

9.5 医療機器メーカー 105

9.5.1 医療機器のソフトウェア最適化のためのデジタルツインの利用拡大が

が成長を促進 105

9.6 その他のエンドユーザー 106

10 医療におけるデジタルツイン市場(地域別) 108

10.1 はじめに 109

10.2 南米アメリカ 109

10.2.1 南米アメリカのマクロ経済見通し 110

10.2.2 アメリカ 113

10.2.2.1 医療におけるデジタルツインアプリケーションの拡大が市場成長を促進 113

市場成長を後押し 113

10.2.3 カナダ 115

10.2.3.1 デジタルツイン開発への投資拡大が市場を牽引 115

10.3 ヨーロッパ 117

10.3.1 ヨーロッパのマクロ経済見通し 118

10.3.2 ドイツ 120

10.3.2.1 コラボレーションとパートナーシップがデジタルツインの採用を促進 120

10.3.3 英国 123

10.3.3.1 デジタルツインの用途拡大が成長を後押し 123

10.3.4 フランス 125

10.3.4.1 デジタルツイン開発への政府資金の増加が成長を後押し 125

成長を後押し 125

10.3.5 イタリア 127

10.3.5.1 価値中心の患者ケアのためのデジタルトランスフォーメーションへの注目の高まりが市場を牽引 127

10.3.6 スペイン 129

10.3.6.1 デジタルヘルスプランへの資金投資の増加が市場を後押し 129

10.3.7 その他のヨーロッパ 131

10.4 アジア太平洋地域 134

10.4.1 アジア太平洋地域のマクロ経済見通し 135

10.4.2 日本 138

10.4.2.1 デジタルツイン技術の浸透が市場成長を支える 138

市場成長を支える 138

10.4.3 中国 140

10.4.3.1 中国は予測期間中に最も高いCAGRを記録 140

10.4.4 インド 142

10.4.4.1 医療インフラの改善が市場成長を支える 142

10.4.5 その他のアジア太平洋地域 144

10.5 南米アメリカ 146

10.5.1 南米アメリカのマクロ経済見通し 146

10.5.2 ブラジル 149

10.5.2.1 市場成長を支える有利なデジタル化投資 149

10.5.3 メキシコ 151

10.5.3.1 取り込みを促進する政府の支援戦略 151

10.5.4 その他の南米アメリカ 153

10.6 中東・アフリカ 155

10.6.1 中東・アフリカのマクロ経済見通し 155

10.6.2 GCC諸国 157

10.6.2.1 市場成長を支える医療インフラ整備と投資の増加 157

10.6.3 その他の中東・アフリカ 159

11 競争環境 162

11.1 概要 162

11.2 主要プレーヤーの戦略/勝利への権利 162

11.2.1 医療におけるデジタルツイン市場で主要企業が採用した戦略の概要 162

11.3 収益分析、2020年~2024年 164

11.4 市場シェア分析、2024年 165

11.5 企業評価マトリクス:主要プレイヤー、2024年 167

11.5.1 スター企業 167

11.5.2 新興リーダー 167

11.5.3 浸透型プレーヤー 168

11.5.4 参加企業 168

11.5.5 企業フットプリント:主要プレーヤー、2024年 169

11.5.5.1 地域別フットプリント 169

11.5.5.2 企業フットプリント 170

11.5.5.3 コンポーネントのフットプリント 171

11.5.5.4 アプリケーションフットプリント 172

11.5.5.5 エンドユーザーのフットプリント 173

11.6 企業評価マトリクス:新興企業/SM(2024年) 174

11.6.1 進歩的企業 174

11.6.2 対応力のある企業 174

11.6.3 ダイナミックな企業 174

11.6.4 スタートアップ・ブロック 174

11.6.5 競争ベンチマーキング:新興企業/SM(2023年) 176

11.6.5.1 主要新興企業/SMEの詳細リスト 176

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 177

11.7 企業評価と財務指標 178

11.7.1 財務指標 178

11.7.2 企業評価 178

11.8 ブランド/ソフトウェアの比較 179

11.9 競争シナリオ 180

179 11.9.1 製品/サービスの発売、強化、承認 180

11.9.2 取引 181

11.9.3 拡張 184

11.9.4 その他の開発 184

12 企業プロファイル 185

12.1 主要企業 185

12.1.1 マイクロソフト株式会社 185

12.1.1.1 事業概要 185

12.1.1.2 提供する製品/サービス 186

12.1.1.3 最近の動向 187

12.1.1.3.1 取引 187

12.1.1.4 MnMビュー 187

12.1.1.4.1 主要な強み 187

12.1.1.4.2 戦略的選択 187

12.1.1.4.3 弱点と競争上の脅威 188

12.1.2 ジーメンス・ヘルスイニアス 189

12.1.2.1 事業概要 189

12.1.2.2 提供する製品/サービス 190

12.1.2.3 最近の動向 191

12.1.2.3.1 取引 191

12.1.2.4 MnMビュー 191

12.1.2.4.1 主要な強み 191

12.1.2.4.2 戦略的選択 192

12.1.2.4.3 弱点と競争上の脅威 192

12.1.3 コニンクライフ・フィリップス 193

12.1.3.1 事業概要 193

12.1.3.2 提供する製品/サービス 194

12.1.3.3 最近の動向 195

12.1.3.3.1 取引 195

12.1.3.4 MnMの見解 195

12.1.3.4.1 主要な強み 195

12.1.3.4.2 戦略的選択 195

12.1.3.4.3 弱点と競争上の脅威 195

12.1.4 アマゾン ウェブ サービス(株 196

12.1.4.1 事業概要 196

12.1.4.2 提供する製品/サービス 197

12.1.4.3 最近の動向 198

12.1.4.3.1 製品/サービスの立ち上げと強化 198

12.1.4.3.2 取引 198

12.1.4.4 MnMビュー 198

12.1.4.4.1 主要な強み 198

12.1.4.4.2 戦略的選択 199

12.1.4.4.3 弱点と競争上の脅威 199

12.1.5 ダッソー・システムズ 200

12.1.5.1 事業概要 200

12.1.5.2 提供する製品/サービス 201

12.1.5.3 最近の開発状況 202

12.1.5.3.1 製品/サービスの立ち上げと強化 202

12.1.5.3.2 取引 203

12.1.5.4 MnMビュー 204

12.1.5.4.1 主要な強み 204

12.1.5.4.2 戦略的選択 204

12.1.5.4.3 弱点と競争上の脅威 204

12.1.6 ジー・ヘルスケア 205

12.1.6.1 事業概要 205

12.1.6.2 提供する製品/サービス 206

12.1.6.3 最近の動向 207

12.1.6.3.1 取引 207

12.1.7 オラクル株式会社 208

12.1.7.1 事業概要 208

12.1.7.2 提供する製品/サービス 209

12.1.7.3 最近の動向 210

12.1.7.3.1 製品/サービスの強化 210

12.1.7.3.2 取引 210

12.1.7.3.3 拡張 211

12.1.8 IBM 212

12.1.8.1 事業概要 212

12.1.8.2 提供する製品/サービス 213

12.1.8.3 最近の動向 214

12.1.8.3.1 取引 214

12.1.9 PTC 215

12.1.9.1 事業概要 215

12.1.9.2 提供する製品/サービス 216

12.1.9.3 最近の動向 217

12.1.9.3.1 製品/サービスの立ち上げ 217

12.1.9.3.2 取引 217

12.1.10 サップ 218

12.1.10.1 事業概要 218

12.1.10.2 提供する製品/サービス 219

12.1.10.3 最近の動向 220

12.1.10.3.1 取引 220

12.1.10.3.2 その他の動向 220

12.1.11 アトスSE 221

12.1.11.1 事業概要 221

12.1.11.2 提供する製品/サービス 222

12.1.11.3 最近の動向 222

12.1.11.3.1 取引 222

12.1.12 エヌビディア・コーポレーション 223

12.1.12.1 事業概要 223

12.1.12.2 提供する製品/サービス 224

12.1.12.3 最近の動向 225

12.1.12.3.1 製品/サービスの発売 225

12.1.12.3.2 取引 226

12.1.13 アンシス 227

12.1.13.1 事業概要 227

12.1.13.2 提供する製品/サービス 228

12.1.13.3 最近の動向 229

12.1.13.3.1 製品/サービスの発売 229

12.1.13.3.2 取引 229

12.1.14 ファーストストリームテクノロジーズ 231

12.1.14.1 事業概要 231

12.1.14.2 提供する製品/サービス 231

12.1.15 レスケール・インク 232

12.1.15.1 事業概要 232

12.1.15.2 提供する製品/サービス 232

12.2 その他の支払者 233

12.2.1 ツインヘルス 233

12.2.1.1 事業概要 233

12.2.1.2 提供する製品/サービス 233

12.2.1.3 最近の動向 233

12.2.1.3.1 その他の開発 233

12.2.2 バート 234

12.2.2.1 事業概要 234

12.2.2.2 提供する製品/サービス 234

12.2.2.3 最近の動向 235

12.2.2.3.1 取引 235

12.2.3 Qバイオ 236

12.2.3.1 事業概要 236

12.2.3.2 提供する製品/サービス 236

12.2.3.3 最近の動向 236

12.2.3.3.1 製品/サービスの発売 236

12.2.4 ソートワイヤー 237

12.2.4.1 事業概要 237

12.2.4.2 提供する製品/サービス 237

12.2.5 シムアンドキュア 238

12.2.5.1 事業概要 238

12.2.5.2 提供する製品/サービス 238

12.2.6 プレディクティブ 239

12.2.6.1 事業概要 239

12.2.6.2 提供する製品/サービス 239

12.2.7 nurea 240

12.2.7.1 事業概要 240

12.2.7.2 提供する製品/サービス 240

12.2.7.3 最近の動向 240

12.2.7.3.1 製品・サービスの承認 240

12.2.7.3.2 取引 241

12.2.8 アンラーレン.AI, INC. 242

12.2.8.1 事業概要 242

12.2.8.2 提供する製品/サービス 242

12.2.8.3 最近の動向 243

12.2.8.3.1 取引 243

12.2.8.3.2 その他の動向 243

12.2.9 ヴィルトノミー社 244

12.2.9.1 事業概要 244

12.2.9.2 提供する製品/サービス 244

12.2.10 プレディサージ 245

12.2.10.1 事業概要 245

12.2.10.2 提供する製品/サービス 245

12.2.10.3 最近の動向 246

12.2.10.3.1 取引 246

12.2.10.3.2 その他の動向 246

13 付録 247

13.1 ディスカッションガイド 247

13.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 251

13.3 カスタマイズオプション 253

13.4 関連レポート 253

13.5 著者の詳細 254

表1 医療におけるデジタルツイン市場:包含と除外 27

表2 医療におけるデジタルツイン市場:調査の前提 38

表3 医療におけるデジタルツイン市場:リスク評価分析 38

表4 市場ダイナミクス:医療におけるデジタルツインズ市場 49

表5 医療におけるデジタルツインズ市場:ポーターの5つの力分析 58

表6 南米アメリカ:規制機関、政府機関、

その他の組織 60

表 7 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織

表8 アジア太平洋地域: 規制機関、政府機関

その他の組織 62

表9 世界のその他の地域: 規制機関、政府機関、その他の団体

その他の組織 63

表10 医療におけるデジタルツイン市場:規制基準 64

表11 医療におけるデジタルツイン市場における主要特許 71

表12 ケーススタディ1:サージプランニング決定におけるデジタルツイン技術のユーティリティ

サージプランニング決定への活用 73

表 13 ケーススタディ 2: デジタルツインテクノロジーを活用した

医療におけるデジタルツインの活用 73

表14 ケーススタディ3:個別化治療のための心血管ソリューションの最適化 74

表 15 購入プロセスにおけるステークホルダーの影響(%) 75

表 16 デジタルツインコンポーネントの主な購買基準 75

表17 医療におけるデジタルツイン市場:主な会議・イベント(2025~2026年) 76

表 18 医療におけるデジタルツイン市場:コンポーネント別、

2023-2030 (百万米ドル) 78

表 19 医療におけるデジタルツインサービス市場、国別、

2023-2030年(百万米ドル) 79

表 20 市場プレイヤーが提供する主なソフトウェアソリューション 80

表 21 医療ソフトウェアにおけるデジタルツイン市場、国別、

2023-2030年(百万米ドル) 81

表 22 医療におけるデジタルツインソフトウェア市場:種類別、2023-2030 年(百万米ドル) 83

表 23 市場プレイヤーが現在提供しているプロセスツインソフトウェア 84

表24 プロセスツイン市場、国別、2023-2030年(百万米ドル) 84

表 25 各社が現在提供しているシステムツイン 85

表 26 システムツインズ市場:国別 2023-2030 (百万米ドル) 85

表27 各社が現在提供している全身双子機 86

表 28 全身ツイン市場:国別 2023-2030 (百万米ドル) 87

表29 現在市場プレーヤーが提供しているボディパーツツイン 88

表30 身体部位ツイン市場:国別、2023-2030年(百万米ドル) 88

表 31 医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 90

表 32 創薬・開発向け医療におけるデジタルツインズ市場、国別、2023-2030 年 (百万米ドル) 91

表 33 個別化医療におけるデジタルツインヘルスケア市場、

国別、2023-2030年(百万米ドル) 93

表 34 手術計画と医療教育のための医療におけるデジタルツイン市場、国別、2023-2030 年(百万米ドル) 93

国別、2023-2030年(百万米ドル) 94

表 35 医療機器設計・テストにおけるデジタルツインヘルスケア市場

国別、2023-2030年(百万米ドル) 95

表 36 医療ワークフロー最適化と資産管理の医療におけるデジタルツイン市場:国別 2023-2030 (百万米ドル) 96

表 37 その他のアプリケーション向け医療におけるデジタルツイン市場、

国別、2023-2030年(百万米ドル) 98

表 38 医療におけるデジタルツイン市場、エンドユーザー別、

2023-2030年(百万米ドル) 100

表 39 製薬・バイオファーマ企業の医療におけるデジタルツイン市場、国別

国別、2023-2030年(百万米ドル) 101

表 40 研究・学術機関向け医療におけるデジタルツイン市場、

国別、2023-2030年(百万米ドル) 103

表 41 医療機関向けデジタルツインヘルスケア市場、

国別、2023-2030年(百万米ドル) 104

表 42 医療機器企業向けヘルスケアにおけるデジタルツイン市場、

国別、2023-2030年(百万米ドル) 106

表43 その他のエンドユーザー向け医療におけるデジタルツインズ市場:国別、2023-2030年(百万米ドル) 107

表44 ヘルスケアにおけるデジタルツインズ市場、地域別、2023-2030年(百万米ドル) 109

表 45 北米アメリカ:医療におけるデジタルツイン市場、国別、

2023-2030年(百万米ドル) 111

表 46 北米アメリカ:医療におけるデジタルツインズ市場:コンポーネント別、2023-2030 年(百万米ドル) 111

表 47 北米アメリカ:医療におけるデジタルツイン市場:種類別、

2023-2030年(百万米ドル) 111

表 48 北米アメリカ:医療におけるデジタルツインズ市場:用途別 2023-2030 (百万米ドル) 112

表 49 北米アメリカ:デジタルツインヘルスケア市場:エンドユーザー別、

2023-2030 (百万米ドル) 112

表 50 アメリカ: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 113

表 51 アメリカ: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 114

表 52 アメリカ: 医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 114

表 53 アメリカ: 医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 115

表 54 カナダ: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 115

表 55 カナダ: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 116

表 56 カナダ: 医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 116

表 57 カナダ: 医療におけるデジタルツイン市場、エンドユーザー別、

2023-2030年(百万米ドル) 117

表 58 ヨーロッパ: 医療におけるデジタルツイン市場、国別、

2023-2030年(百万米ドル) 118

表 59 ヨーロッパ: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 118

表 60 ヨーロッパ: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 119

表 61 ヨーロッパ: 医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 119

表 62 ヨーロッパ: 医療におけるデジタルツイン市場、エンドユーザー別、

2023-2030年(百万米ドル) 120

表 63 ドイツ:医療におけるデジタルツインズ市場、コンポーネント別、

2023-2030年(百万米ドル) 121

表 64 ドイツ:医療におけるデジタルツイン市場:種類別、

2023-2030年(百万米ドル) 121

表65 ドイツ:医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 122

表 66 ドイツ:医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 122

表 67 英国: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 123

表 68 英国: 医療におけるデジタルツイン市場:種類別

2023-2030年(百万米ドル) 124

表 69 英国: 医療におけるデジタルツイン市場:用途別

2023-2030年(百万米ドル) 124

表 70 英国: 医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 125

表 71 フランス:医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 126

表 72 フランス:医療におけるデジタルツイン市場:種類別、

2023-2030年(百万米ドル) 126

表 73 フランス:医療におけるデジタルツインズ市場:用途別

2023-2030年(百万米ドル) 126

表 74 フランス:医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 127

表 75 イタリア:医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 127

表 76 イタリア:医療におけるデジタルツイン市場:種類別、

2023年~2030年(百万米ドル) 128

表 77 イタリア:医療におけるデジタルツインズ市場、用途別、

2023年~2030年(百万米ドル) 128

表 78 イタリア:医療におけるデジタルツインズ市場、エンドユーザー別、

2023-2030年(百万米ドル) 129

表 79 スペイン:医療におけるデジタルツイン市場、コンポーネント別、

2023-2030 (百万米ドル) 129

表 80 スペイン:医療におけるデジタルツインズ市場、種類別、

2023-2030年 (百万米ドル) 130

表 81 スペイン:医療におけるデジタルツインズ市場、用途別、

2023-2030年 (百万米ドル) 130

表 82 スペイン:医療におけるデジタルツインズ市場:エンドユーザー別

2023年~2030年(百万米ドル) 131

表 83 ヨーロッパのその他地域 医療におけるデジタルツインコンポーネント別市場:2023-2030年(百万米ドル) 132

表 84 ヨーロッパのその他地域 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 132

表 85 ヨーロッパのその他地域 医療におけるデジタルツイン市場:用途別 2023-2030年 (百万米ドル) 133

表 86 ヨーロッパのその他地域 医療におけるデジタルツイン市場、エンドユーザー別、

2023年~2030年(百万米ドル) 133

表 87 アジア太平洋地域:医療におけるデジタルツインズ市場、国別、

2023-2030年(百万米ドル) 136

表 88 アジア太平洋地域:医療におけるデジタルツインズ市場、コンポーネント別、

2023-2030年(百万米ドル) 136

表 89 アジア太平洋地域:医療におけるデジタルツインズ市場、種類別、

2023-2030年(百万米ドル) 136

表 90 アジア太平洋地域:医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 137

表 91 アジア太平洋地域:医療におけるデジタルツインズ市場、エンドユーザー別、

2023-2030年(百万米ドル) 137

表 92 日本:医療におけるデジタルツインズ市場、コンポーネント別、

2023-2030年(百万米ドル) 138

表 93 日本:医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 138

表 94 日本:医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 139

表 95 日本:医療におけるデジタルツインズ市場、エンドユーザー別、

2023-2030年(百万米ドル) 139

表 96 中国:医療におけるデジタルツインズ市場、コンポーネント別、

2023-2030年(百万米ドル) 140

表 97 中国:医療におけるデジタルツインズ市場、種類別、

2023-2030年(百万米ドル) 140

表 98 中国:医療におけるデジタルツインズ市場、用途別、

2023-2030年(百万米ドル) 141

表 99 中国:医療におけるデジタルツインズ市場、エンドユーザー別、

2023-2030年(百万米ドル) 141

表 100 インド: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 142

表 101 インド: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 143

表 102 インド: 医療におけるデジタルツイン市場:用途別

2023-2030年(百万米ドル) 143

表 103 インド: 医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 144

表104 その他のアジア太平洋地域:医療におけるデジタルツインズ市場:コンポーネント別、2023-2030年(百万米ドル) 144

表 105 その他のアジア太平洋地域:医療におけるデジタルツインズ市場、種類別、

2023-2030年(百万米ドル) 145

表106 その他のアジア太平洋地域:医療におけるデジタルツイン市場:用途別 2023-2030年(百万米ドル) 145

表107 その他のアジア太平洋地域:医療におけるデジタルツイン市場:エンドユーザー別 2023-2030年(百万米ドル) 146

表 108 南米アメリカ:医療におけるデジタルツインズ市場:国別、

2023-2030年(百万米ドル) 147

表 109 南米:医療におけるデジタルツインズ市場:コンポーネント別 2023-2030 (百万米ドル) 147

表110 南米:医療におけるデジタルツイン市場:種類別、

2023-2030年(百万米ドル) 147

表111 南米:医療におけるデジタルツイン市場:用途別 2023-2030 (百万米ドル) 148

表112 南米アメリカ:デジタルツインヘルスケア市場:エンドユーザー別

2023-2030年(百万米ドル) 148

表 113 ブラジル: 医療におけるデジタルツイン市場、コンポーネント別、

2023-2030年(百万米ドル) 149

表 114 ブラジル: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 149

表 115 ブラジル: 医療におけるデジタルツイン市場、用途別、

2023-2030年(百万米ドル) 150

表 116 ブラジル: 医療におけるデジタルツイン市場:エンドユーザー別

2023-2030年(百万米ドル) 150

表 117 メキシコ:医療におけるデジタルツインズ市場、コンポーネント別、

2023-2030年(百万米ドル) 151

表 118 メキシコ:医療におけるデジタルツイン市場:種類別、

2023-2030年(百万米ドル) 151

表 119 メキシコ:医療におけるデジタルツイン市場:用途別

2023-2030年(百万米ドル) 152

表 120 メキシコ:医療におけるデジタルツインズ市場:エンドユーザー別

2023-2030年(百万米ドル) 152

表 121 その他の南米アメリカ:医療におけるデジタルツインズ市場、

コンポーネント別、2023-2030年(百万米ドル) 153

表 122 その他の南米諸国:医療におけるデジタルツイン市場、

種類別、2023-2030年(百万米ドル) 153

表 123 その他の南米アメリカ:医療におけるデジタルツイン市場:用途別、2023年~2030年(百万米ドル

アプリケーション別、2023-2030年(百万米ドル) 154

表 124 その他の南米諸国:医療におけるデジタルツイン市場、

エンドユーザー別、2023-2030年(百万米ドル) 154

表 125 中東・アフリカ:医療におけるデジタルツイン市場、

国別、2023-2030年(百万米ドル) 155

表 126 中東・アフリカ:医療におけるデジタルツイン市場、

コンポーネント別、2023-2030年(百万米ドル) 156

表 127 中東・アフリカ:医療におけるデジタルツイン市場、

種類別、2023-2030年(百万米ドル) 156

表 128 中東・アフリカ:医療におけるデジタルツイン市場、

アプリケーション別、2023-2030年(百万米ドル) 156

表 129 中東・アフリカ:エンドユーザー別デジタルツイン市場

2023-2030年(百万米ドル) 157

表 130 GCC諸国: 医療におけるデジタルツイン市場:コンポーネント別 2023-2030 (百万米ドル) 158

表 131 GCC諸国: 医療におけるデジタルツイン市場、種類別、

2023-2030年(百万米ドル) 158

表132 GCC諸国: 医療におけるデジタルツイン市場:アプリケーション別 2023-2030 (百万米ドル) 158

表 133 GCC諸国: 医療におけるデジタルツイン市場、エンドユーザー別、

2023-2030年(百万米ドル) 159

表 134 中東・アフリカ諸国以外:医療におけるデジタルツイン市場:コンポーネント別 2023-2030 (百万米ドル) 159

表135 中東・アフリカその他地域:医療におけるデジタルツイン市場:種類別 2023-2030 (百万米ドル) 160

表136 中東・アフリカその他地域:医療におけるデジタルツイン市場:用途別 2023-2030 (百万米ドル) 160

表 137 中東・アフリカその他地域:医療におけるデジタルツイン市場:エンドユーザー別 2023-2030 (百万米ドル) 161

表 138 ヘルスケアにおけるデジタルツイン市場(2023-2030年)における

医療におけるデジタルツインズ市場(2021年1月~2025年3月) 162

表139 医療におけるデジタルツインズ市場:競争の度合い 165

表140 医療におけるデジタルツイン市場:地域のフットプリント 169

表141 医療におけるデジタルツイン市場:コンポーネントのフットプリント 171

表142 医療におけるデジタルツイン市場:アプリケーションのフットプリント 172

表143 医療におけるデジタルツインズ市場:エンドユーザーフットプリント 173

表144 医療におけるデジタルツインズ市場:製品/サービスの上市、機能強化、承認(2021年1月~2025年3月) 180

表145 医療におけるデジタルツイン市場:取引件数(2021年1月~2025年1月) 181

表 146 医療におけるデジタルツイン市場:取引(2021 年 1 月~2025 年 1 月) 181

拡張(2021年1月~2025年3月) 184

表147 医療におけるデジタルツイン市場:その他の展開(2021年1月~2025年1月) 184

その他の動向(2021年1月~2025年3月) 184

表148 マイクロソフト株式会社:会社概要 185

表 149 マイクロソフト株式会社:提供製品/サービス 186

表150 マイクロソフト株式会社:取引事例(2021年1月~2025年3月) 187

表 151 Siemens Healthineers AG: 会社概要 189

表 152 Siemens Healthineers AG: 提供製品/サービス 190

表 153 Siemens Healthineers AG: 取引(2021 年 1 月~2025 年 3 月) 191

表 154 Koninklijke philips n.v.: 会社概要 193

表155 Koninklijke philips n.v: 提供製品/サービス 194

表156 Koninklijke philips n.v.:取引実績(2021年1月~2025年3月) 195

表157 アマゾンウェブサービス:会社概要 196

表158 アマゾンウェブサービス:提供製品/サービス 197

表159 アマゾン ウェブ サービス(株):製品/サービスの発売と強化(2021年1月~2025年3月) 198

表 160 アマゾン ウェブ サービス(株): 取引(2021年1月~2025年3月) 198

表 161 ダッソー・システムズ:会社概要 200

表 162 ダッソー・システムズ:提供製品/サービス 201

表 163 ダッソー・システムズ:製品/サービスの発表と強化(2021 年 1 月~2025 年 3 月) 202

表 164 ダッソー・システムズ:取引実績(2021 年 1 月~2025 年 3 月) 203

表 165 ジー・ヘルスケア: 会社概要 205

表 166 ジー・ヘルスケア: 提供製品/サービス 206

表 167 ジー・ヘルスケア: 2021年1月~2025年3月の取引 207

表168 オラクル:会社概要 208

表 169 オラクル:提供製品/サービス 209

表 170 オラクル:製品/サービスの強化、

2021年1月~2025年3月 210

表 171 オラクル:取引件数(2021 年 1 月~2025 年 3 月) 210

表 172 オラクル:事業拡大(2021 年 1 月~2025 年 3 月) 211

表 173 IBM: 会社概要 212

表 174 IBM: 提供する製品/サービス 213

表 175 IBM: 2021年1月~2025年3月の取引 214

表 176 PTC:会社概要 215

表 177 PTC:提供製品/サービス 216

表 178 PTC:製品/サービスの発売(2021 年 1 月~2025 年 3 月) 217

表 179 PTC:取引件数(2021 年 1 月~2025 年 3 月) 217

表 180 SAP: 会社概要 218

表 181 SAP: 提供製品/サービス 219

表 182 SAP: 2021年1月~2025年3月の取引 220

表 183 SAP: その他の開発(2021 年 1 月~2025 年 3 月) 220

表 184 アトス SE: 会社概要 221

表185 アトスSE:提供する製品/サービス 222

表186 アトスSE:取引事例(2021年1月~2025年3月) 222

表 187 エヌビディア・コーポレーション:会社概要 223

表 188 エヌビディアコーポレーション:提供製品/サービス 224

表 189 エヌビディアコーポレーション:製品/サービスの発売、

2021年1月~2025年3月 225

表 190 エヌビディアコーポレーション:取引件数(2021 年 1 月~2025 年 3 月) 226

表 191 アンシス:会社概要 227

表192 アンシス・インク:製品/サービスの発売(2021年1月~2025年3月) 229

表 193 アンシス 取引(2021年1月~2025年3月) 229

表 194 ファストストリーム技術: 会社概要 231

表 195 ファストストリームテクノロジー: 提供する製品/サービス 231

表196 レスケール・インク:会社概要 232

表197 レスケール・インク:提供製品/サービス 232

表198 ツインヘルス 会社概要 233

表199 ツインヘルス: 提供製品/サービス 233

表200 ツインヘルス: その他の動向(2021年1月~2025年3月) 233

表 201 ヴァート: 会社概要 234

表202 バートの製品・サービス 234

表 203 ベルト: 取引(2021年1月~2025年3月) 235

表 204 QBIO: 会社概要 236

表 205 qbio: 提供製品/サービス 236

表 206 QBIO: 製品/サービスの発売(2021年1月~2025年3月) 236

表 207thoughtwire:会社概要 237

表 208thoughtwire:提供製品/サービス 237

表 209 シムアンドキュア:会社概要 238 会社概要 238

表 210 シムアンドキュア: 提供製品/サービス 238

表 211 predictiv: 会社概要 239

表 212 predictiv: 製品/サービス 239

表213 nurea:会社概要 240

表 214 nurea: 提供製品/サービス 240

表215 NUREA:製品/サービスの承認(2021年1月~2025年3月) 240

表 216 Nurea: 取引(2021年1月~2025年3月) 241

表 217 アンラーンドットアイ:会社概要 242

表218 アンラーンドットアイ:提供製品・サービス 242

表 219 アンラーンドットアイ(株): 取引(2021年1月~2025年3月) 243

表 220 unlearn.ai, inc: その他の動向(2021年1月~2025年3月) 243

表 221 ヴィルトノミーGmbH:事業概要 244

表222 VIRTONOMY GMBH:提供する製品/サービス 244

表223 プレディサージ:会社概要 245

表 224 プレディサージ:提供製品/サービス 245

表225 プレディサージ:2021年1月~2025年3月の取引 246

表 226 プレディサージ:その他の動向(2021年1月~2025年3月) 246

| ※参考情報 デジタルツインとは、物理的なものやシステムをリアルタイムで反映するデジタル技術のことを指します。医療分野においては、患者の身体、医療機器、病院全体の運営など、さまざまな要素をデジタルツインとして表現し、分析やシミュレーションを通じて医療の質を向上させることを目指しています。 医療におけるデジタルツインは、いくつかの種類に分類できます。まず一つ目は、患者のデジタルツインです。これは、特定の患者の生理学的データや病歴、診断結果を基に作成されたモデルで、治療や予後の推定を行うために使用されます。こうしたデジタルツインは、個別化医療の実現を促進し、患者に合った最適な治療法を提供する手助けをします。 二つ目の種類は、医療機器のデジタルツインです。医療機器の運用状況や性能をリアルタイムで追跡し、故障の予測やメンテナンスの計画に役立つ情報を提供します。このように、デジタルツイン技術を活用することで、機器の信頼性を向上させ、医療現場全体での効率化が期待されます。 三つ目は、病院全体の運営を模擬するデジタルツインです。これは、病院内のフローやリソースの使用状況をシミュレーションすることで、患者の流れや医療提供の効率を分析します。これにより、病院の運営を最適化し、患者の待機時間を短縮することが可能になります。 デジタルツインの用途は多岐にわたります。患者のデジタルツインを使用して、医師が治療法の選定や薬剤の適用を行う際に、過去のデータやシミュレーションを活用できます。また、手術の計画やデザインにおいても、患者のデジタルツインを使って手術のシミュレーションを行うことで、手術の成功率を高める助けになります。 医療機器のデジタルツインでは、装置の監視や故障予知に加え、新しい機器の設計段階においても、実際の使用条件を再現した上でのテストが可能です。これにより、医療機器の開発効率が向上し、市場投入までの時間が短縮します。 病院全体のデジタルツインは、運営効率を分析するために使用され、資源の配分やスケジューリングの最適化に役立ちます。これにより、患者の満足度や医療提供の質が向上し、経済的な負担も軽減できます。 デジタルツインを支える関連技術には、IoT(モノのインターネット)、ビッグデータ解析、AI(人工知能)などがあります。IoTは、生理学的なデータを取得するためのセンサーやデバイスを提供し、ビッグデータ解析は、その膨大なデータを処理して有用な情報を引き出します。AIは、データを元に予測や意思決定をサポートする役割を果たします。これらの技術が組み合わさることで、デジタルツインの精度や応用範囲が大きく拡がるのです。 今後、医療におけるデジタルツイン技術は、ますます重要な役割を果たすと考えられています。個別化医療の推進や医療業界全体の効率化、さらには新しい治療法の開発や病院運営の最適化に寄与することが期待されます。しかし、プライバシーの問題やデータセキュリティの課題も同時に考慮されるべきです。安全で効果的なデジタルツインの実装に向けて、多くの研究と開発が進められている状況です。 デジタルツイン技術は、医療の進歩を加速させる可能性を秘めており、今後の医療分野における大きな変革をもたらすことが期待されています。私たちの健康と生活の質を向上させるための新たな手段として、デジタルツインはますます注目されることになるでしょう。 |