MRSA(メチシリン耐性黄色ブドウ球菌)の著しい蔓延は、世界的な抗生物質耐性問題の深刻化を浮き彫りにしています。2023年に『Journal of Antimicrobial Resistance & Infection Control』に発表された研究では、MRSAの全球的な有病率が約14.69%と報告されています。MRSA感染症の増加は、従来の抗生物質に比べて標的指向型の作用機序を有し、耐性発現のリスクが低い薬剤の需要を促進すると予想されます。その結果、予測期間中に市場は堅調な成長を遂げる見込みで、耐性菌株への効果的な対応可能性が成長を後押しする要因となるでしょう。

薬剤開発における技術革新は、抗菌療法の分野を大きく変革しています。バイオエンジニアリングと合成生物学の進展により、安定性、効果、毒性が向上した高選択性ペプチドベースの薬剤の設計が可能になりました。ペプチド修飾、ナノ粒子との結合、計算機モデリングなどの技術は、MRSAのような耐性病原体に対する薬物動態と効果を最適化しています。

さらに、大規模製造プロセスにおける進展、特に組換えDNA技術や固相ペプチド合成(SPPS)は、製造コストの削減とスケーラビリティの向上を実現しています。例えば、2024年7月、Vapourtecは化学者が線形ペプチド合成の最適化と探索を支援する新システム「Peptide-ExplorerLT」を発表しました。2020年に発売されたオリジナルモデル「Peptide-Explorer」の成功を基盤に、Peptide-ExplorerLTは同じ高品質なペプチド生産能力を提供しつつ、よりコンパクトな設計と手頃な価格を実現し、より幅広いユーザー層へのアクセスを可能にしています。これらの革新は、従来の治療法の限界を克服し、抗生物質耐性対策における革新的なソリューションへの高まる需要に対応する次世代ペプチド抗生物質の道を開いています。

製品インサイト

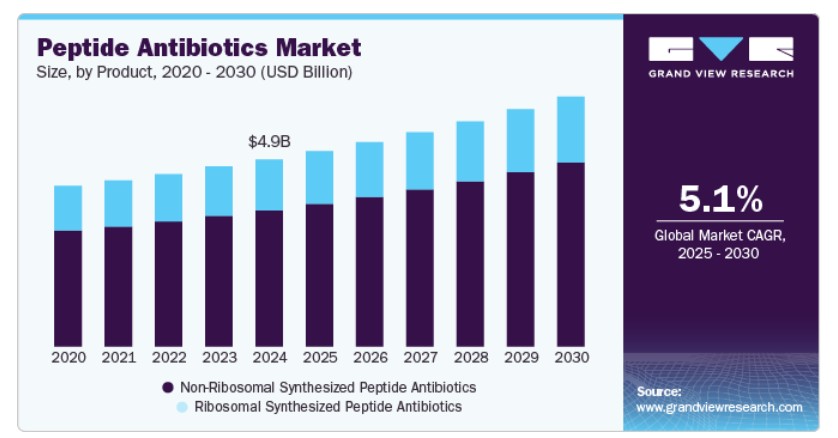

非リボソーム合成ペプチド抗生物質セグメントは市場を支配し、2024年のグローバル売上高の72.79%を占めました。このセグメントは、多剤耐性病原体との闘いにおける独自の可能性により、著しい成長を遂げています。リボソームペプチドとは異なり、これらの抗生物質は非リボソームペプチド合成酵素(NRPS)によって酵素的に合成され、化学的多様性の幅を広げ、非標準アミノ酸の組み込みを可能にします。この構造的多様性は、抗菌活性と安定性を高め、耐性菌株に対する効果を発揮します。さらに、抗生物質耐性の増加と新規治療オプションへの需要の高まりが、このセグメントの研究開発を推進しています。

リボソーム合成ペプチド抗生物質セグメントは、予測期間中に魅力的な市場成長を遂げると予想されています。この市場は、抗菌感染症に対抗するための新たな治療アプローチへの需要増加により、著しい成長を遂げています。これらの薬剤は、特定の病原体への標的精度が高く、オフターゲット効果が少ない特徴から、伝統的な小分子抗生物質の持続可能な代替品として注目されています。合成生物学と遺伝子工学の進展により、リボソーム合成ペプチドの効率的な生産と最適化が可能となり、その治療効果とスケーラビリティが向上しています。

疾患インサイト

皮膚感染症は2024年に市場シェアの34.08%を占め、市場を支配しています。この支配的な地位は、世界的な皮膚感染症の発生率と有病率の増加に起因しています。一般的な皮膚感染症には、蜂窩織炎、丹毒、膿痂疹、毛包炎、癤、癰などが含まれます。セルリチスは中年層と高齢者の皮膚感染症で特に多く見られ、エリセラスは若年層のHABP/VABP患者と高齢者によく発症します。セルリチスの発生率は、10万患者年あたり約200件と推定されています。熱帯地域以外では、セルリチスは暖かい季節に頻発し、季節的な傾向を示しています。

血液感染症セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。血液感染症(BSI)は、世界的に深刻な公衆衛生上の課題となっています。2022年には、北米とヨーロッパだけで年間約200万件のBSIが報告され、約25万人の死亡につながりました。感染関連死亡の主な原因として、BSIは効果的な治療法の緊急性を浮き彫りにしています。この増加する負担は、特にペプチド抗生物質を含む新規抗菌剤の需要を促進しています。BSIを引き起こす多剤耐性病原体を標的とする潜在的な能力から、ペプチド抗生物質は治療選択肢の不可欠な要素となりつつあります。従来の医薬品で治療が困難な感染症に対抗する能力は、集中治療環境での開発と使用の需要をさらに後押ししています。

投与経路の洞察

2024年に市場シェアの43.50%を占めた注射剤が市場を支配しています。注射剤ペプチド抗生物質セグメントは、多剤耐性感染症の増加と革新的な抗菌療法の緊急な必要性により、製薬市場で急速に拡大しています。2023年9月、インド工科大学ジョドプル校の研究者は、グラム陽性菌とグラム陰性菌(P. aeruginosa、E. coli、K. pneumoniae、MRSAなど)の両方に効果を発揮する抗菌ペプチド「SP1V3_1」を開発・合成しました。このペプチドは、細菌膜と相互作用する際、螺旋構造を採用し、これらの微生物を効果的に無力化します。広範な研究により、その非毒性が確認されています。さらに、SP1V3_1はマウスモデルにおいて傷の治癒を促進し、MRSAによる手術後感染を適用部位で予防する能力を示しました。これにより、ペプチド分野における研究の進展が市場成長を牽引すると期待されています。

経口投与セグメントは、予測期間中に魅力的な成長を遂げると予想されています。このセグメントは、細菌感染症に対する利便性が高く患者に優しい治療オプションの需要増加を背景に、成長の勢いを増しています。耐性病原体に対する有効性が認められているペプチド抗生物質は、注射療法に関連する課題(患者順守や投与コストなど)を克服するため、経口製剤として開発が進められています。ペプチド工学と薬物送達技術の進展は、経口ペプチド抗生物質の安定性とバイオアベイラビリティを大幅に向上させ、伝統的な経口抗生物質の代替手段として有望な選択肢となっています。

流通チャネルの洞察

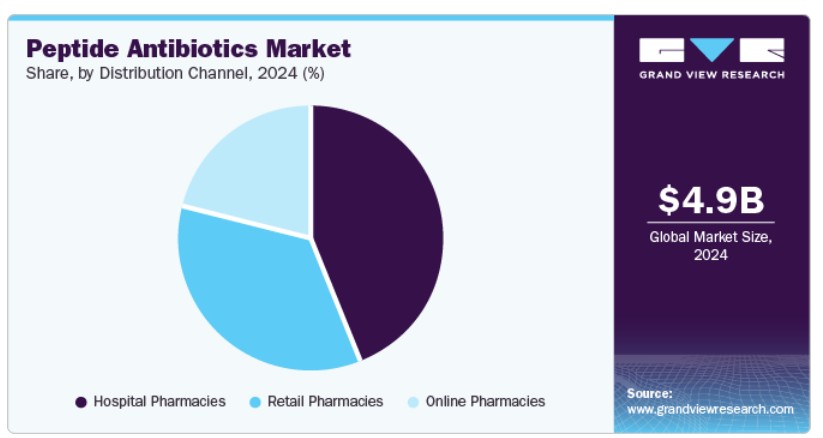

病院薬局セグメントは、2024年に市場シェアの43.96%を占め、市場を支配しています。病院薬局セグメントは、多剤耐性細菌感染症の増加と、入院患者ケアにおける効果的な抗菌療法の緊急な必要性により、市場で重要な役割を果たしています。病院では、高度な治療を必要とする重症で複雑な感染症を管理するため、効果と安全性が認められたペプチド抗生物質に対する堅固な需要が生まれています。世界保健機関(WHO)の2023年データによると、医療関連感染(HAI)は開発途上国で患者のおよそ25%、先進国では5%から15%に影響を及ぼしました。病院薬局はこれらの薬剤の主要な供給源として、感染対策に重要な役割を果たしています。HAI率の高い地域(開発途上国など)では、ペプチドのような強力な抗生物質への需要が高まり、病院薬局の調達量が増加する可能性があります。したがって、世界的なHAIの増加は市場成長を促進すると予想されています。

オンライン薬局セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。多くの地域での電子薬局運営に対する規制支援と、ペプチド抗生物質の利点に関する認識の高まりが、このセグメントの堅調な成長に寄与しています。その結果、オンライン薬局は患者と医療提供者双方にアクセス性と効率性を提供する重要な流通チャネルとして台頭しています。

地域別動向

北米のペプチド抗生物質市場は、病院内細菌性肺炎(HABP)や人工呼吸器関連細菌性肺炎(VABP)などの複雑な感染症に対抗するための効果的な解決策への需要増加を背景に、着実に成長しています。この医薬品は、皮膚感染症や血液感染症の治療における有効性から、他の薬剤に対して優位性を発揮しています。重症例には注射剤が好まれますが、外来治療では経口剤や外用剤の普及が進んでいます。市場は、高い医療費や保険カバーのばらつきといった障壁に直面しており、サービスが行き届かない層へのアクセスに影響を及ぼしています。主要企業であるファイザー社とメルク・アンド・カンパニーは、病院と小売薬局向けの革新的な製品開発に注力し、強い存在感を示しています。

米国ペプチド抗生物質市場動向

米国におけるペプチド抗生物質市場は進展しており、HABP/VABPや耐性皮膚感染症に対する個人に合わせた高度な療法へのシフトが顕著です。リボソーム合成抗生物質は病院で広く使用されていますが、抗生物質耐性対策としての役割から、非リボソーム型代替品が注目されています。注射剤は病院薬局で主流ですが、小売薬局やオンライン薬局では経口製品が成長しています。アッヴィ・インクやテバ・ファーマシューティカル・インダストリーズ・リミテッドは、未充足な臨床ニーズに対応するため研究開発に多額の投資を行っています。しかし、保険加入率が低い層へのアクセス課題が継続し、市場拡大の障害となっています。

ヨーロッパのペプチド抗生物質市場動向

ヨーロッパのペプチド抗生物質市場は拡大しており、重症感染症に対する早期介入が重視されています。ドイツでは、血液感染症の治療に注射剤が標準的な治療法となっています。一方、皮膚感染症の治療には、外来診療において外用剤が徐々に普及しています。フランスでは、堅固な医療インフラを背景に、小売薬局でのリボソーム合成製品の採用が著しく進んでいます。サノフィやメナリニ・グループなどの企業は、病院と小売薬局向けの革新的な製品開発に注力しています。しかし、コストと保険カバー範囲は、市場浸透を促進する上での主要な課題 remains.

The UK peptide antibiotics market は、多剤耐性感染症に対応するための新薬への需要増加を背景に成長しています。病院薬局は、HABP/VABPなどの重症感染症に対する注射剤の主要な供給源であり、外来診療では経口製剤の活用が拡大しています。デジタルヘルスツールの統合により、オンライン薬局プラットフォームを通じてペプチド抗生物質への患者アクセスが改善されています。GSK Plc.はイギリスで主要なプレイヤーとして、複雑な感染症向けのオーダーメイドソリューションに焦点を当てています。政府の医薬品イノベーション支援施策が市場成長をさらに後押ししています。

ドイツのペプチド抗生物質市場は拡大傾向にあります。特に集中治療環境における血液感染症向けに、リボソーム合成ペプチド抗生物質の需要が急増しています。病院では注射剤が主な投与形態ですが、局所的な皮膚感染症の治療には外用剤が注目されています。NPS Pharmaceuticalsは製品イノベーションに積極的に取り組み、病院と小売薬局チャネルをターゲットにしています。保険カバー範囲や治療費の負担に関する障壁を克服するため、患者教育イニシアチブによる服薬遵守の向上と適切なアクセス確保が不可欠です。

フランス ペプチド抗生物質市場は、HABP/VABPのような重症感染症における注射剤への依存度が高まる中で成長を遂げています。経口製剤と外用製剤は、皮膚感染症の管理と外来治療で人気があります。病院薬局がこれらの製品の流通を主導しており、政府の医療アクセス簡素化施策が支援しています。サノフィは市場で重要な役割を果たしており、広域スペクトラム抗生物質への依存を減らすため、手頃で効果的な治療法に焦点を当てています。これらの進展にもかかわらず、治療コストは依然として主要な懸念事項です。

アジア太平洋ペプチド抗生物質市場動向

アジア太平洋地域のペプチド抗生物質市場は、医療投資の増加と多剤耐性感染症の負担増加を背景に急速に成長しています。中国と日本では、耐性菌の治療に非リボソーム型薬剤の選択肢が注目されています。皮膚感染症の通院治療では外用製剤が広く使用されており、病院では注射剤が主流です。Xellia PharmaceuticalsやEli Lilly and Companyなどの企業は、病院と小売薬局の両チャネルをターゲットに事業拡大を進めています。農村部でのアクセス制限と治療コストの高さが、広範な採用の障壁となっています。

中国ペプチド抗生物質市場は拡大しており、血液感染症の治療において注射剤の需要が顕著です。経口製剤は、軽症例の管理における利便性から人気が高まっています。Pfizer Inc.とMerck & Co., Inc.は、増加する医療需要に対応するため、製品ポートフォリオの拡大を積極的に進めています。政府は農村部への医療保険の拡大に投資しており、これが長期的な市場成長を支えると期待されています。

日本のペプチド抗生物質市場は、耐性感染症の管理における役割が認識されるにつれ成長しています。病院ではリボソーム合成製品が主流ですが、軽症例では経口抗生物質の採用が増加しています。高齢者患者には、血液感染症の治療に有効な注射剤が不可欠です。テバ・ファーマシューティカル・インダストリーズ・リミテッドは、オンライン薬局プラットフォームを通じた患者アクセス向上にデジタル医療ソリューションを活用しています。

ラテンアメリカ ペプチド抗生物質市場動向

ラテンアメリカにおけるペプチド抗生物質市場は、医療投資の増加と抗生物質耐性感染症への意識の高まりを背景に成長しています。ブラジルでは、小売薬局でのHABP/VABP管理に外用製剤の採用が拡大しています。Eli Lilly and Companyのような企業は、都市部と農村部でのアクセス改善を目的とした手頃な価格のソリューションに焦点を当てています。

ブラジル ペプチド抗生物質市場は、病院内細菌性肺炎(HABP)や人工呼吸器関連細菌性肺炎(VABP)などの複雑な感染症の治療に焦点を当て、著しい成長を遂げています。リボソーム合成ペプチド抗生物質は、注射剤が必要な重症感染症において病院で広く使用されています。小売薬局では、外来患者ニーズや皮膚感染症に対応するため、経口剤と外用剤の抗生物質も増加傾向にあります。テバ・ファーマシューティカルズ・インダストリーズ・リミテッドやGSK Plc.などの主要製薬企業は、抗生物質への需要増加に対応するため、ブラジルでの存在感を強化しています。医療アクセス改善の努力にもかかわらず、医療保険の格差、特に農村地域での課題が残っています。

MEAペプチド抗生物質市場動向

MEAのペプチド抗生物質市場は、HABP/VABPや皮膚感染症の管理に焦点を当てて緩やかな成長を遂げています。注射用抗生物質は病院の薬局で主流ですが、小売店では経口製剤の需要が増加しています。アラブ首長国連邦(UAE)は、革新的な抗生物質へのアクセスを向上させるため、医療インフラへの投資を強化しています。製薬企業は地域での事業拡大を進め、耐性問題に対応するため、非リボソーム合成型抗生物質の開発に注力しています。

サウジアラビアのペプチド抗生物質市場は、多剤耐性感染症(血液感染症やHABP/VABPを含む)の増加に対応するため拡大しています。経口製剤と外用製剤は、小売薬局やオンライン薬局を通じて入手可能なため、軽症例での需要が増加しています。AbbVie Inc.やXellia Pharmaceuticalsなどの企業は、同国の医療ニーズに対応するため、製品ポートフォリオの強化に注力しています。サウジアラビア政府の医療インフラ改善や精神疾患・感染症治療へのアクセス拡大の取り組みは、市場成長を後押しすると予想されますが、未整備地域での普及にはコスト面が課題となっています。

主要なペプチド抗生物質企業動向

市場における主要な企業には、テバ・ファーマシューティカルズ・インダストリーズ・リミテッド、ファイザー・インク、メルク・アンド・カンパニー・インクが含まれます。これらの主要な製薬企業は、病院内細菌性肺炎(HABP)、人工呼吸器関連細菌性肺炎(VABP)、血液感染症など、複雑な感染症に対抗するための革新的なペプチドベースの抗生物質の開発と製造の最前線に立っています。これらの企業は、リボソーム依存型と非リボソーム依存型のペプチドを包含する幅広い製品ポートフォリオを保有しており、より効果的で安全な抗生物質治療に対する世界的な需要に対応する上で有利な立場にあります。手頃な価格の薬剤へのアクセス拡大と薬物開発における継続的なイノベーションを通じて、抗生物質耐性問題の解決と重症感染症との闘いにおける患者アウトカムの向上に重要な役割を果たしています。

主要なペプチド抗生物質企業:

以下の企業は、ペプチド抗生物質市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Pfizer Inc.

- Teva Pharmaceuticals Industries Limited

- AbbVie Inc.

- Merck & Co., Inc.

- The Menarini Group

- Sanofi

- Eli Lilly and Company

- GSK Plc.

- NPS Pharmaceuticals

- Xellia Pharmaceuticals

- 2024年9月、バイエルドルフとマクロ・バイオロジクスは、スキンケアと医療の両分野で幅広い応用可能性を有する抗菌ペプチドの開発を目的とした複数年のパートナーシップを締結しました。

- 2023年4月、臨床段階のバイオテクノロジー企業であるペプチロジクスは、全膝関節置換術(TKA)後の周囲関節感染(PJI)の治療を目的としたエンジニアードペプチドPLG0206のフェーズ1b臨床試験の患者登録を完了したと発表しました。この試験は、2つのコホート(各7名)を対象としたオープンラベルの用量漸増試験で、歴史的対照群との比較を行います。試験の目的は、PJI(関節置換手術後に発生する重大な合併症)の治療におけるPLG0206の安全性、忍容性、および抗菌効果を評価することです。

- 2022年9月、Revanceはペプチド製剤製品DAXXIFY(DaxibotulinumtoxinA-lanm)注射剤のFDA承認を取得しました。この承認は市場成長を促進すると予想されています。

グローバルペプチド抗生物質市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルペプチド抗生物質市場報告書を製品、疾患、投与経路、流通チャネル、地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル、2018年~2030年)

- リボソーム合成ペプチド抗生物質

- 非リボソーム合成ペプチド抗生物質

疾患別見通し(売上高、USD百万、2018年~2030年)

- 皮膚感染症

- HABP/VABP

- 血液感染症

- その他

流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア クウェート アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患

1.2.3. 投与経路

1.2.4. 流通チャネル

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品と疾患の見通し

2.2.2. 投与経路と流通チャネルの見通し

2.3. 競合分析

第3章. ペプチド抗生物質市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 微生物耐性の高まり

3.2.1.2. 新規薬剤の研究開発への投資増加

3.2.1.3. ペプチド抗生物質の技術的進歩

3.2.2. 市場制約分析

3.2.2.1. 治療コストの高さ

3.2.2.2. 薬剤に関連する副作用

3.3. ペプチド抗生物質市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. パイプライン分析

第4章 ペプチド抗生物質市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルペプチド抗生物質市場:製品動向分析

4.3. グローバルペプチド抗生物質市場推定値と予測(製品別売上高、USD百万)

4.4. リボソーム合成ペプチド抗生物質

4.4.1. リボソーム合成ペプチド抗生物質市場推定値と予測(2018年~2030年、USD百万)

4.5. 非リボソーム合成ペプチド抗生物質

4.5.1. 非リボソーム合成ペプチド抗生物質市場推定値と予測 2018 – 2030(USD百万)

第5章. ペプチド抗生物質市場:疾患別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルペプチド抗生物質市場:疾患別動向分析

5.3. グローバルペプチド抗生物質市場推定値と予測(疾患別、売上高(百万米ドル))

5.4. 皮膚感染症

5.4.1. 皮膚感染症市場推定値と予測 2018 – 2030(百万米ドル)

5.5. HABP/VABP

5.5.1. HABP/VABP市場推定値と予測 2018 – 2030(USD百万)

5.6. 血液感染症

5.6.1. 血液感染症市場推定値と予測 2018 – 2030(USD百万)

5.7. その他

5.7.1. その他市場規模推計と予測 2018 – 2030(百万米ドル)

第6章. ペプチド抗生物質市場:投与経路別市場規模推計とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルペプチド抗生物質市場:投与経路別動向分析

6.3. グローバルペプチド抗生物質市場:投与経路別市場規模予測(2018年~2030年、米ドル百万)

6.4. 経口

6.4.1. 経口市場規模予測(2018年~2030年、米ドル百万)

6.5. 注射剤

6.5.1. 注射剤市場規模予測(2018年~2030年、米ドル百万)

6.6. 外用

6.6.1. 外用市場の見積もりおよび予測 2018 – 2030(USD百万)

6.7. その他

6.7.1. その他市場の見積もりおよび予測 2018 – 2030(USD百万)

第7章 ペプチド抗生物質市場:流通チャネルの見積もりおよびトレンド分析

7.1. セグメントダッシュボード

7.2. グローバルペプチド抗生物質市場:流通チャネル動向分析

7.3. グローバルペプチド抗生物質市場推定値と予測(流通チャネル別、売上高(USD百万))

7.4. 病院薬局

7.4.1. 病院薬局市場推定値と予測 2018 – 2030(USD百万)

7.5. 小売薬局

7.5.1. 小売薬局市場の見積もりおよび予測 2018~2030年(USD百万)

7.6. オンライン薬局

7.6.1. オンライン薬局市場の見積もりおよび予測 2018~2030年(USD百万)

第8章 ペプチド抗生物質市場:地域別見積もりおよびトレンド分析(製品、疾患、投与経路、流通チャネル別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測のトレンド分析、2018年から2030年:

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測 2018~2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場推定値と予測 2018~2030年(百万ドル)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.4.2. ドイツ

8.4.2.1. 主要な国別動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018 – 2030(USD百万)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018 – 2030(USD百万)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018 – 2030(米ドル百万)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018~2030年(百万米ドル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018 – 2030(USD百万)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018 – 2030(USD百万)

8.5.3. インド

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測 2018 – 2030(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場予測と見通し 2018 – 2030(USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場予測と見通し 2018 – 2030(USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018 – 2030(米ドル百万)

8.7.3. UAE

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. UAE市場推定値と予測 2018 – 2030(米ドル百万)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測 2018 – 2030(百万ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要企業の市場シェア分析、2024

9.3.2. ファイザー・インク

9.3.2.1. 企業概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. テバ・ファーマシューティカルズ・インダストリーズ・リミテッド。

9.3.3.1. 企業概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. アッヴィ・インク.

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. メルク・アンド・カンパニー・インク.

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. メンアリーニ・グループ

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. サノフィ

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. エリ・リリー・アンド・カンパニー

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. GSK Plc.

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. NPS Pharmaceuticals

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. Xellia Pharmaceuticals

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 主要な販売業者一覧

表4 その他の企業一覧

表5 主要な新興企業/技術革新者/イノベーター一覧

表6 北米ペプチド抗生物質市場、国別、2018年~2030年(百万ドル)

表7 北米ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表8 北米ペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表9 北米ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表10 北米ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万ドル)

表11 米国ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表12 米国ペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表13 米国ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表14 米国ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万ドル)

表15 カナダペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表16 カナダペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表17 カナダ ペプチド抗生物質市場、投与経路別、2018年~2030年(米ドル百万)

表18 カナダ ペプチド抗生物質市場、販売チャネル別、2018年~2030年(米ドル百万)

表19 メキシコ ペプチド抗生物質市場、製品別、2018年~2030年(米ドル百万)

表20 メキシコ ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表21 メキシコ ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表22 メキシコ ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表23 ヨーロッパのペプチド抗生物質市場、国別、2018年~2030年(百万米ドル)

表24 ヨーロッパのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表25 ヨーロッパのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表26 欧州ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表27 欧州ペプチド抗生物質市場、販売チャネル別、2018年~2030年(百万米ドル)

表28 イギリス ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表29 イギリス ペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表30 イギリス ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表31 イギリス ペプチド抗生物質市場、販売チャネル別、2018年~2030年(百万ドル)

表32 ドイツのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表33 ドイツのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表34 ドイツのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表35 ドイツのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表36 フランスのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表37 フランスのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表38 フランス ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表39 フランス ペプチド抗生物質市場、販売チャネル別、2018年~2030年(百万ドル)

表40 スペイン ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表41 スペインのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表42 スペインのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表43 スペインのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 イタリアのペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表45 イタリアのペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表46 イタリアのペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表47 イタリアのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表48 デンマークのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表49 デンマークのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表50 デンマークのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表51 デンマークのペプチド抗生物質市場、販売チャネル別、2018年~2030年(百万米ドル)

表52 スウェーデンのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表53 スウェーデン ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表54 スウェーデン ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表55 スウェーデン ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表56 ノルウェーのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表57 ノルウェーのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表58 ノルウェーのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表59 ノルウェーのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域のペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 日本ペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表65 日本のペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表66 日本のペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表67 日本のペプチド抗生物質市場、販売チャネル別、2018年~2030年(百万ドル)

表68 中国ペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表69 中国ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表70 中国ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表71 中国ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表72 インドペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表73 インドペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表74 インドのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表75 インドのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表76 オーストラリアのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表77 オーストラリアのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表78 オーストラリアのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表79 オーストラリアのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表80 韓国のペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表81 韓国のペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表82 韓国のペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表83 韓国のペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 タイのペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表85 タイのペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表86 タイのペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表87 タイのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表88 ラテンアメリカペプチド抗生物質市場、国別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表90 ラテンアメリカ ペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表91 ラテンアメリカ ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表92 ラテンアメリカ ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表93 ブラジル ペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表94 ブラジル ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表95 ブラジル ペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表96 ブラジル ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万ドル)

表97 アルゼンチン ペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表98 アルゼンチン ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表99 アルゼンチン ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表100 アルゼンチン ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表101 MEAペプチド抗生物質市場、国別、2018年~2030年(百万ドル)

表102 MEAペプチド抗生物質市場、製品別、2018年~2030年(百万ドル)

表103 MEAペプチド抗生物質市場、疾患別、2018年~2030年(百万ドル)

表104 MEAペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表105 MEAペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表106 南アフリカペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表107 南アフリカ ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表108 南アフリカ ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表109 南アフリカ ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表110 サウジアラビア ペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表111 サウジアラビア ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表112 サウジアラビア ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表113 サウジアラビアのペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)のペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表115 アラブ首長国連邦(UAE)のペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)のペプチド抗生物質市場、投与経路別、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)のペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万ドル)

表118 クウェート ペプチド抗生物質市場、製品別、2018年~2030年(百万米ドル)

表119 クウェート ペプチド抗生物質市場、疾患別、2018年~2030年(百万米ドル)

表120 クウェート ペプチド抗生物質市場、投与経路別、2018年~2030年(百万米ドル)

表121 クウェート ペプチド抗生物質市場、流通チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 ペプチド抗生物質市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 ペプチド抗生物質市場の概要

図10 親市場の見通し

図11 関連/付帯市場の見通し、売上高、2024年(百万ドル)

図12 浸透率と成長見込みのマッピング

図13 ペプチド抗生物質市場ドライバーの影響

図14 ペプチド抗生物質市場制約要因の影響

図15 SWOT分析(要因別:政治的・法的、経済的、技術的)

図16 業界分析 – ポーターの5つの力

図17 ペプチド抗生物質市場:製品見通しと主要なポイント

図18 ペプチド抗生物質市場:製品動向分析と市場シェア(2024年と2030年)

図19 リボソーム合成ペプチド抗生物質市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図20 非リボソーム合成ペプチド抗生物質市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図21 ペプチド抗生物質市場:疾患動向と主要なポイント

図22 ペプチド抗生物質市場:疾患動向分析と市場シェア(2024年と2030年)

図23 皮膚感染症市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 HABP/VABP市場規模予測(2018年~2030年、百万ドル)

図25 血液感染症市場規模予測(2018年~2030年、百万ドル)

図26 その他市場規模予測(2018年~2030年、百万ドル)

図27 ペプチド抗生物質市場:投与経路の展望と主要なポイント

図28 ペプチド抗生物質市場:投与経路の動向分析と市場シェア(2024年と2030年)

図29 経口市場の見積もりおよび予測、2018年~2030年(百万ドル)

図30 注射剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 外用剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 その他の市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 ペプチド抗生物質市場:流通チャネルの動向と主要なポイント

図34 ペプチド抗生物質市場:流通チャネルの動向分析と市場シェア(2024年と2030年)

図35 病院薬局市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図36 小売薬局市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 オンライン薬局市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 グローバルペプチド抗生物質市場:地域別動向分析

図39 グローバルペプチド抗生物質市場:地域別見通しと主要なポイント

図40 グローバルペプチド抗生物質市場シェアと主要企業

図41 北米、国別

図42 北米市場規模推計と予測(2018年~2030年、百万ドル)

図43 米国主要国動向

図44 米国市場規模推計と予測(2018年~2030年、百万ドル)

図45 カナダ主要国動向

図46 カナダ市場推定値と予測(2018年~2030年、USD百万)

図47 メキシコ主要国動向

図48 メキシコ市場推定値と予測(2018年~2030年、USD百万)

図49 欧州市場推定値と予測(2018年~2030年、USD百万)

図50 イギリス主要国動向

図51 イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 ドイツの主要国動向

図53 ドイツ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 フランスの主要国動向

図55 フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図56 イタリア主要国動向

図57 イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

図58 スペイン主要国動向

図59 スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図60 デンマークの主要国動向

図61 デンマークの市場推計と予測(2018年~2030年、百万ドル)

図62 スウェーデンの主要国動向

図63 スウェーデンの市場推計と予測(2018年~2030年、百万ドル)

図64 ノルウェーの主要国動向

図65 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図66 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図67 中国の主要国動向

図68 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図69 日本の主要国動向

図70 日本の市場推計と予測(2018~2030年、USD百万)

図71 インドの主要国動向

図72 インドの市場推計と予測(2018~2030年、USD百万)

図73 タイの主要国動向

図74 タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図75 韓国の主要国動向

図76 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図77 オーストラリアの主要国動向

図78 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図79 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 ブラジル主要国動向

図81 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図82 アルゼンチン主要国動向

図83 アルゼンチン市場推計と予測、2018~2030年(USD百万)

図84 中東・アフリカ市場推計と予測、2018~2030年(USD百万)

図85 南アフリカ主要国動向

図86 南アフリカ市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図87 サウジアラビアの主要国動向

図88 サウジアラビア市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図89 アラブ首長国連邦(UAE)の主要国動向

図90 UAE市場推定値と予測、2018年~2030年(百万米ドル)

図91 クウェート主要国動向

図92 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図93 主要市場プレイヤーの市場シェア分析、2024年

| ※参考情報 ペプチド抗生物質は、主にアミノ酸から構成された短いペプチド鎖からなる抗生物質です。これらは、細菌や真菌に対して抗菌活性を持つ天然物として広く知られています。ペプチド抗生物質は、細菌の細胞膜や細胞壁に作用し、細胞の機能を阻害することによって細菌を死滅させたり、成長を遅らせたりします。 ペプチド抗生物質にはさまざまな種類がありますが、一般的には大きく分けてグラム陽性細菌に対するものとグラム陰性細菌に対するものがあります。例えば、バンコマイシンはグラム陽性細菌に対して非常に効果的なペプチド抗生物質として知られています。この薬は、メチシリン耐性黄色ぶどう球菌(MRSA)を含む多くの耐性細菌に対する治療に使用されることが多いです。 一方で、グラム陰性細菌に対してはポリミキシンBやコリスチンがよく知られています。これらは、細菌の細胞膜に直接作用し、膜の透過性を変化させることで抗菌効果を発揮します。しかし、ペプチド抗生物質は不安定であることが多く、経口摂取には向かないため、主に注射などの形で投与されます。 ペプチド抗生物質の用途は、主に感染症の治療にあります。これらは特に、従来の抗生物質に耐性を示す細菌株に対して効果を持つため、臨床の現場で重要な役割を果たしています。例えば、重篤な感染症や手術後の二次感染予防に使われることがあります。また、ペプチド抗生物質は、特に難治性の感染症に対する有用な治療選択肢として評価されています。 さらに、ペプチド抗生物質は、農業分野でも広く利用されています。農作物の保護や、家畜の病気予防なとにおいても使用されています。これにより、農薬や化学物質の使用を減らし、より持続可能な農業を実現することを目指しています。 最近では、ペプチド抗生物質の新しい技術も開発されています。特に、合成生物学や遺伝子工学の進展により、ペプチド抗生物質の特異性や効力を高める新技術が注目されています。こうした技術は、ペプチド抗生物質の効率を向上させ、抗生物質耐性の問題を解消する手助けになると考えられています。 ただし、ペプチド抗生物質の使用に関する注意点も存在します。治療の過程で耐性菌が生じる可能性があり、この観点からも適切な使用が求められます。また、ペプチド抗生物質は、アレルギーや副作用のリスクも伴うため、使用する際には医師の指導が必要です。 今後の研究では、ペプチド抗生物質に対する理解が深まり、新しいペプチドの発見や新規合成技術の開発が進むことが期待されています。これにより、持続可能な感染症治療法としてのペプチド抗生物質の可能性が一層広がると考えられます。 ペプチド抗生物質は、感染症治療の選択肢としてだけでなく、健康や持続可能な農業への寄与が期待されています。そのため、今後の研究と技術革新によって、より効果的で安全なペプチド抗生物質の開発が進むことが求められています。この分野の発展が、抗生物質耐性問題の解決に向けた重要な一歩となるでしょう。 |