主なポイント

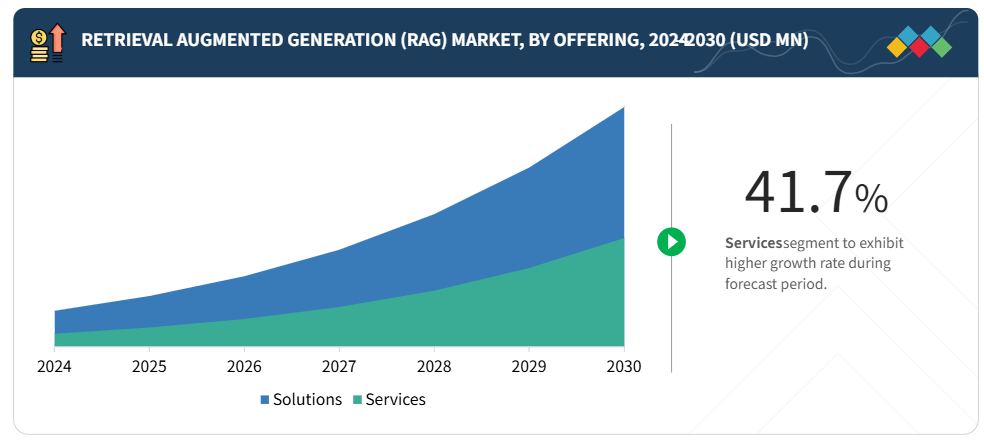

RAG市場は、提供内容に基づき、ソリューションとサービスに大別されます。サービスには、マネージドサービスとプロフェッショナルサービスが含まれます。

様々な種類のRAGの中でも、基礎的・拡張型RAGが2025年に最大の市場規模を占めると予測されています。このタイプは最も成熟し広く導入されているアーキテクチャを包含し、検索、コンテンツ生成、知識管理といった企業の差し迫ったニーズに応える堅牢な検索拡張機能を提供します。

エンタープライズ検索は、膨大なデータリポジトリから情報を迅速に検索・活用する基盤的役割を担うことから、2025年には最大の市場シェアを占めると予測されます。

クラウドセグメントは、オンプレミス型ソリューションと比較したスケーラビリティ、柔軟性、初期コストの低さから優位性を維持すると見込まれます。クラウドベースのRAGプラットフォームは、大規模なインフラ投資を必要とせずAI駆動型検索・生成モデルを導入可能とし、普及を加速させています。

金融サービスプロバイダーはRAGソリューションの早期導入者であり、2025年には最大の市場シェアを占めると予測されます。一方、医療・ライフサイエンス分野は、AI駆動型診断、データ統合、患者中心のアプリケーションにより、最も高いCAGR(年平均成長率)を記録すると見込まれます。

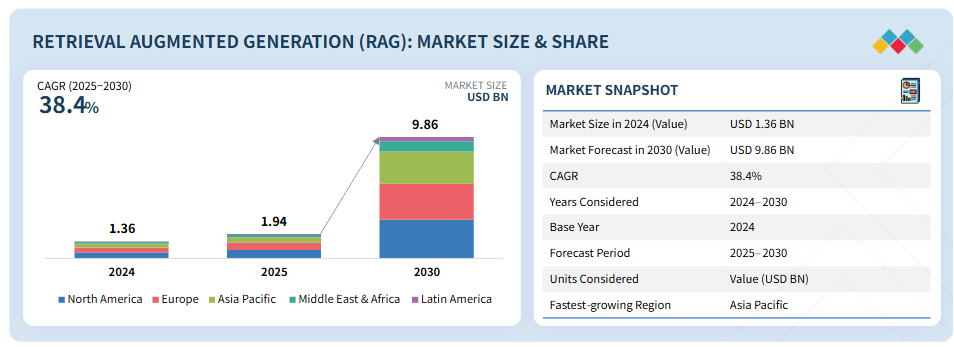

アジア太平洋地域は42.0%という最高CAGRを記録すると予測されており、中国、日本、インドなど世界でも最も成長著しい経済圏がAIインフラとパートナーシップに多額の投資を行い、多様な産業におけるRAG導入を加速させていることが背景にあります。

主要市場プレイヤーは、パートナーシップ、協業、投資を含む有機的・非有機的戦略の両方を採用しています。例えば、2025年7月にはAWSが「Amazon Bedrock AgentCore」を発表しました。これは7つのコアサービスを備え、AIエージェントの安全かつスケーラブルな展開・運用を可能にする包括的プラットフォームです。

従来型の大規模言語モデル(LLM)が抱える幻覚現象や知識の陳腐化といった限界を克服する、正確で文脈認識能力を備えたAIアプリケーションへの需要拡大が、RAG市場を牽引しています。この移行は、世界中の企業における急速なデジタルトランスフォーメーションによって推進されています。医療、金融、電子商取引などの産業では、ベクトルデータベース、LLM、生成AIを組み合わせたRAGソリューションの導入が加速しており、リアルタイムチャットボット、セマンティック検索エンジン、パーソナライズド知識検索システムなどの高度なユースケースを実現しています。さらに、この変化は、特に堅牢なデータガバナンスとコンプライアンスを必要とする規制対象分野において、AIインフラの強化を目的とした政府主導の重要なイニシアチブや資金提供プログラムによって加速されています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客動向や変革から生じます。リトリバル拡張生成(RAG)ソリューション提供企業の主要顧客は「ホットベルト」であり、対象アプリケーションはRAGソリューション提供企業の顧客です。変化するトレンドや変革である「シフト」は、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益影響はホットベルトの収益に影響し、それがさらにRAGソリューション提供企業の収益に影響を及ぼします。

市場エコシステム

この市場における主要プレイヤーには、確立された財務基盤を持つ検索強化生成(RAG)ソリューションおよびサービスプロバイダー、ならびに規制機関が含まれます。ベンダー各社は、多様な要件に対応する包括的ソリューションを開発するため、様々なパートナーシップや協業に関与しています。

地域

予測期間中、北米が最大の市場シェアを占める見込み

北米では、企業が標準的なLLM出力から、より正確で説明可能かつビジネス対応型のAIソリューションへ移行するにつれ、RAG市場が急速に成長しています。この拡大は、知識管理や企業内検索システムへの需要増加に牽引されており、RAGは生産性向上において重要な役割を果たしています。BFSI(銀行・金融・保険)、医療、小売、政府などの産業では、リアルタイムで文脈的に正確な洞察を得るためにRAGを採用しています。さらに、AIに焦点を当てた合併・買収の波がイノベーションを加速させており、主要なテクノロジー企業がベクトルデータベースやセマンティック検索を専門とするスタートアップ企業と提携したり買収したりしています。

検索拡張生成(RAG)市場:企業評価マトリックス

検索拡張生成(RAG)市場マトリックスにおいて、マイクロソフト(スター)は強力な市場プレゼンスと包括的なRAGエコシステムで主導的立場にあります。Azureプラットフォーム全体に高度なAI機能を統合し、スケーラブルで安全なエンタープライズグレードのRAGソリューションを推進しています。Anthropic(新興リーダー)は、安全で説明可能なAIと高度なエージェントモデルに注力し、企業アプリケーションにおける文脈検索と適応型生成能力を強化することで知られています。マイクロソフトが規模とエコシステム統合で優位性を保つ一方、Anthropicは拡大する企業向けセキュリティポートフォリオにより、リーダー領域への進出に向けた強い成長可能性を示しています。

主要市場プレイヤー

Microsoft (US)

Amazon Web Services (US)

Google (US)

Anthropic (US)

IBM (US)

最近の動向

- 2025年3月:DatabricksとAnthropicは、AnthropicのClaudeモデルをDatabricks Data Intelligence Platformに導入する5年間の戦略的提携を発表しました。この連携により、10,000社以上の企業が、統合されたガバナンス、高度な推論、ドメイン固有のカスタマイズを備え、自社データ上でRAG搭載AIエージェントを安全に構築・展開できるようになります。

- 2024年9月:Cohereと野村総合研究所(NRI)は、CohereのエンタープライズグレードLLMを搭載した「NRI Financial AI Platform」の提供開始を発表しました。本プラットフォームはOracle Cloud経由でCommand R+およびEmbedモデルを活用し、グローバル金融機関向けに生産性・業務効率の向上と、RAGベースのAIアプリケーションのセキュリティ強化を実現します。

- 2024年7月:富士通とCohereは、プライベートクラウド環境における企業向け高度な日本語LLM「Takane(仮称)」の開発に向けた戦略的提携を発表しました。本モデルは、CohereのCommand R+ LLMと富士通の日本語およびRAG技術に関する専門知識を活用し、高いセキュリティとコンプライアンスを確保しながら企業の生産性向上を目指します。

- 2024年5月:レッドハットとElasticは、Red Hat OpenShift AI上のElasticsearchを活用したRAGベースの検索体験を強化するため、協業拡大を発表しました。本提携により、企業はベクトルデータベースとMLOpsインフラを活用し、スケーラブルで安全かつ効率的なAI駆動型検索アプリケーションを実現しつつ、LLMとプライベートデータを安全に統合することが可能となります。

- 2024年4月:ベクタラとデータボロは、検索拡張生成(RAG)を活用したエンタープライズアプリケーションの開発を加速させることを目的とした戦略的提携を発表しました。この提携により、Apache NiFiを基盤とするデータボロのデータパイプライン機能とベクタラのGenAIプラットフォームが統合され、企業は様々なソースからの非構造化データを効率的に処理・分析できるようになります。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメントおよび対象地域 30

1.3.2 対象範囲および除外範囲 31

1.4 対象年度 31

1.5 対象通貨 32

1.6 ステークホルダー 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.2 一次データ 34

2.1.2.1 一次プロファイルの内訳 35

2.2 市場規模の推定 35

2.2.1 トップダウンアプローチ 36

2.2.2 ボトムアップアプローチ 37

2.2.3 検索拡張生成(RAG)市場推定: 需要側分析 38

2.3 データの三角測量 39

2.4 リスク評価 40

2.5 調査の前提条件 40

2.6 調査の限界 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 検索拡張生成(RAG)市場のプレイヤーにとって魅力的な機会 45

4.2 検索拡張生成(RAG)市場、提供内容別 45

4.3 検索拡張生成(RAG)市場、ソリューション別 46

4.4 検索拡張生成(RAG)市場、タイプ別 46

4.5 検索拡張生成(RAG)市場、アプリケーション別 47

4.6 検索拡張生成(RAG)市場、導入タイプ別 47

4.7 検索拡張生成(RAG)市場、エンドユーザー別 48

4.8 北米:検索拡張生成(RAG)市場、エンドユーザーおよび地域別 48

5 市場概要および業界動向 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 コンテキスト認識型 AI レスポンスによる精度の向上 50

5.2.1.2 企業のデジタル化の加速 51

5.2.2 抑制要因 51

5.2.2.1 高いインフラコストの管理 51

5.2.2.2 データプライバシーと保護の確保 51

5.2.3 機会 52

5.2.3.1 RAG とドメイン固有アプリケーションの統合 52

5.2.3.2 多言語サポートの拡大 52

5.2.4 課題 52

5.2.4.1 AI による幻覚のリスクの軽減 52

5.2.4.2 ベンダーの断片化の管理 52

5.3 検索強化生成(RAG)市場:簡単な歴史 53

5.4 サプライチェーン分析 54

5.5 エコシステム 56

5.6 ケーススタディ 57

5.6.1 FILEVINE および ZILLIZ CLOUD は、ベクトル検索によりケース管理に革命をもたらしました 57

5.6.2 NEOPLE ASSISTANTS は、WEAVIATE によりカスタマーサービスを変革しています 58

5.6.3 DUST、LLMS を導入し QDRANT が直面した複雑な課題に対処 58

5.7 ポーターの 5 つの力モデル 59

5.7.1 新規参入者の脅威 60

5.7.2 代替品の脅威 60

5.7.3 購入者の交渉力 60

5.7.4 供給者の交渉力 60

5.7.5 競争の激しさ 60

5.8 特許分析 60

5.8.1 方法論 60

5.8.2 検索拡張生成(RAG)市場における特許リスト、2020年~2024年 61

5.9 検索拡張生成(RAG)市場における購入者/顧客に影響を与える混乱 62

5.10 価格分析 63

5.10.1 主要企業の平均販売価格、2024年 63

5.10.2 主要企業の指標価格分析、ソリューション別、2024年 63

5.11 主要な利害関係者および購入基準 65

5.11.1 購買プロセスにおける主要なステークホルダー 65

5.11.2 購買基準 66

5.12 技術分析 66

5.12.1 主要技術 66

5.12.1.1 大規模言語モデル(LLM)およびトランスフォーマーベースのジェネレータ 66

5.12.1.2 埋め込みモデル 67

5.12.1.3 高密度検索メカニズム 67

5.12.1.4 ベクトルデータベース 67

5.12.2 補完的技術 68

5.12.2.1 再ランク付けモデル 68

5.12.2.2 ナレッジグラフ 68

5.12.2.3 セマンティック検索および NLP 技術 68

5.12.2.4 推論および記憶モジュール 68

5.12.3 関連技術 69

5.12.3.1 マルチモーダル AI 処理 69

5.12.3.2 データプライバシーおよびセキュリティツール 69

5.12.3.3 AI/ML フレームワークおよびオーケストレーションツール 69

5.13 規制の展望 70

5.13.1 規制機関、政府機関、その他の組織 70

5.13.2 主な規制 73

5.13.2.1 北米 73

5.13.2.1.1 カリフォルニア州消費者プライバシー法(CCPA) 73

5.13.2.1.2 カナダの自動意思決定に関する指令 73

5.13.2.1.3 AI および自動意思決定システム(AADS)条例(ニューヨーク市) 73

5.13.2.2 ヨーロッパ 73

5.13.2.2.1 一般データ保護規則 (GDPR) 73

5.13.2.2.2 欧州連合の人工知能法 (AIA) 73

5.13.2.2.3 欧州委員会による信頼性の高い AI のための倫理ガイドライン 73

5.13.2.3 アジア太平洋地域 73

5.13.2.3.1 個人情報保護法(PIPL) – 中国 73

5.13.2.3.2 人工知能倫理ガイドライン – 日本 74

5.13.2.3.3 AI 戦略およびガバナンスの枠組み – オーストラリア 74

5.13.2.4 中東およびアフリカ 74

5.13.2.4.1 UAE AI 規制および倫理ガイドライン 74

5.13.2.4.2 南アフリカの個人情報保護法(POPIA) 74

5.13.2.4.3 エジプトのデータ保護法 74

5.13.2.5 ラテンアメリカ 74

5.13.2.5.1 ブラジル – 一般データ保護法 (LGPD) 74

5.13.2.5.2 メキシコ – 民間団体による個人データの保護に関する連邦法 (LFPDPPP) 75

5.13.2.5.3 アルゼンチン – 個人データ保護法 (PDPL) 75

5.14 主な会議およびイベント 75

5.15 検索拡張生成 (RAG) 市場のための技術ロードマップ 75

5.15.1 短期ロードマップ (2025-2026) 76

5.15.2 中期ロードマップ(2027-2028) 76

5.15.3 長期ロードマップ(2029-2030) 76

5.16 検索拡張生成(RAG)市場におけるベストプラクティス 76

5.16.1 高品質のナレッジベースを確保する 76

5.16.2 ハイブリッド検索技術を導入する 76

5.16.3 説明可能な AI プラクティスを採用する 76

5.16.4 ヒューマン・イン・ザ・ループの仕組み 77

5.16.5 最初からセキュリティとコンプライアンスを組み込む 77

5.16.6 レイテンシーとスケールを最適化する 77

5.16.7 継続的なフィードバックループの維持 77

5.17 現在および新興のビジネスモデル 77

5.18 検索拡張生成(RAG)市場で使用されるツール、フレームワーク、および技術 78

5.19 投資および資金調達シナリオ 78

5.20 AI/生成型 AI が検索拡張生成 (RAG) 市場に与える影響 78

5.20.1 検索拡張生成 (RAG) における生成型 AI のユースケース 79

5.21 2025 年の米国関税の影響 – RAG 市場 80

5.21.1 はじめに 80

5.21.2 主な関税率 80

5.21.3 価格への影響分析 81

5.21.3.1 戦略的シフトと新たなトレンド 81

5.21.4 国/地域への影響 82

5.21.4.1 米国 82

5.21.4.2 アジア太平洋地域 82

5.21.4.3 ヨーロッパ 82

5.21.5 最終用途産業への影響 83

5.21.5.1 ヘルスケアおよびライフサイエンス 83

5.21.5.2 小売および E コマース 83

5.21.5.3 メディアおよびエンターテイメント 83

5.21.5.4 金融サービス 83

6 提供内容別検索拡張生成 (RAG) 市場 84

6.1 はじめに 85

6.1.1 提供内容:検索拡張生成(RAG)市場の推進要因 85

6.2 ソリューション 86

6.2.1 より自律的で適応性の高いフレームワークへと進化する RAG ソリューション 86

6.2.2 RAG 対応プラットフォーム 87

6.2.3 データ管理およびインデックス作成レイヤー 88

6.2.3.1 スケーラブルでインテリジェントなインデックス作成の必要性がソリューションの成長を促進 88

6.2.4 検索および検索モデル 89

6.2.4.1 コンテキストインテリジェンスに対する企業のニーズの高まり 89

6.2.5 その他のソリューション 89

6.3 サービス 90

6.3.1 統合デジタルシステムによる学術および管理業務の効率化 90

6.3.2 マネージドサービス 91

6.3.2.1 RAG 運用の簡素化とスケーラビリティの強化 91

6.3.3 プロフェッショナルサービス 92

6.3.3.1 カスタマイズされた導入とパフォーマンスの最適化の推進 92

6.3.3.2 サポートおよびメンテナンス 93

6.3.3.3 コンサルティングおよびカスタマイズ 94

6.3.3.4 トレーニングおよび開発 94

7 検索拡張生成(RAG)市場、タイプ別 96

7.1 はじめに 97

7.1.1 タイプ:検索拡張生成(RAG)市場の推進要因 97

7.2 基礎的および強化された RAG 98

7.2.1 高度な AI システムのための基礎的および強化された RAG ビルディングブロック 98

7.3 エージェント型および適応型 RAG 99

7.3.1 動的かつ自律的なインテリジェンスの実現 99

7.4 知識構造化および記憶ベースの RAG 99

7.4.1 知識構造化および記憶ベースの RAG による文脈的推論および長期記憶の強化 99

7.5 プライバシー保護および分散型 RAG 100

7.5.1 プライバシー保護および分散型 RAG データコンプライアンス時代の知識検索のセキュリティ確保 100

7.6 その他のタイプ 101

8 アプリケーション別検索拡張生成(RAG)市場 102

8.1 はじめに 103

8.1.1 アプリケーション:検索拡張生成(RAG)市場の推進要因 103

8.2 エンタープライズ検索 104

8.2.1 内部データの急激な増加によるエンタープライズ検索の促進 104

8.3 ドメイン固有のデータ合成 105

8.3.1 ドメインデータの複雑性の高まりが採用を促進 105

8.4 コンテンツの要約と生成 105

8.4.1 ナラティブ作成の自動化による知識スループットの向上 105

8.5 パーソナライズされた推奨事項とインサイト 106

8.5.1 ユーザー中心の体験に焦点を当てた成長 106

8.6 コードと開発者の生産性 107

8.6.1 AI を活用した開発ツールが普及を促進 107

8.7 その他のアプリケーション 107

9 導入タイプ別検索拡張生成(RAG)市場 109

9.1 はじめに 110

9.1.1 導入タイプ: 検索強化生成(RAG)市場の推進要因 110

9.2 オンプレミス 111

9.2.1 データ使用に関する規制の監視が強化されるにつれて、ローカライズされた AI 駆動の検索および推論が増加する見込み 111

9.3 クラウド 111

9.3.1 スケーラビリティとリアルタイムインテリジェンスの加速 111

10 エンドユーザー別検索拡張生成(RAG)市場 113

10.1 はじめに 114

10.1.1 エンドユーザー:検索強化生成(RAG)市場の推進要因 114

10.2 ヘルスケアおよびライフサイエンス 115

10.2.1 臨床インテリジェンスと患者アウトカムの向上 115

10.3 小売および E コマース 116

10.3.1 パーソナライズされたコンテキストに応じたショッピング体験の推進 116

10.4 金融サービス 116

10.4.1 金融サービスにおけるコンプライアンスとナレッジオートメーションの強化 116

10.5 電気通信 117

10.5.1 インテリジェントネットワークとサービスオートメーションの推進 117

10.6 教育 118

10.6.1 適応性が高く知識豊富な学習の推進 118

10.7 メディア&エンターテイメント 118

10.7.1 創造的で文脈に応じたコンテンツ生成の加速 118

10.8 その他のエンドユーザー 119

11 検索強化生成(RAG)市場、地域別 120

11.1 はじめに 121

11.2 北米 121

11.2.1 北米:マクロ経済の見通し 121

11.2.2 米国 125

11.2.2.1 支援的な規制環境とエコシステム主導の RAG の商業化 125

11.2.3 カナダ 128

11.2.3.1 透明性とセクターのイノベーションを強化するための RAG 技術の活用 128

11.3 ヨーロッパ 131

11.3.1 ヨーロッパ:マクロ経済の見通し 131

11.3.2 英国 134

11.3.2.1 強力な規制の枠組みの下での RAG の企業導入の推進 134

11.3.3 ドイツ 137

11.3.3.1 産業用途およびコンプライアンス主導の RAG 導入 137

11.3.4 フランス 140

11.3.4.1 官民連携による多言語 RAG ソリューションの強化 140

11.3.5 イタリア 143

11.3.5.1 知識集約型産業の近代化に向けた RAG の導入 143

11.3.6 その他のヨーロッパ諸国 146

11.4 アジア太平洋地域 146

11.4.1 アジア太平洋地域:マクロ経済の見通し 147

11.4.2 中国 150

11.4.2.1 国内ベクトルおよび知識強化モデルによる大規模 RAG の推進 150

11.4.3 インド 153

11.4.3.1 公共パイロットおよび SI パッケージによる RAG 試験の生産への転換 153

11.4.4 日本 156

11.4.4.1 製造およびサービス部門向けの SI 主導の言語認識 RAG 156

11.4.5 オーストラリアおよびニュージーランド 159

11.4.5.1 信頼性の高い RAG ユースケースを推進する政府主導のパイロットプロジェクト 159

11.4.6 韓国 162

11.4.6.1 ソブリン RAG を定着させる通信会社および国内クラウド 162

11.4.7 その他のアジア太平洋地域 165

11.5 中東およびアフリカ 165

11.5.1 中東およびアフリカ:マクロ経済の見通し 166

11.5.2 アラブ首長国連邦 169

11.5.2.1 RAG の商業化を推進する国家 AI プログラム 169

11.5.3 サウジアラビア王国 172

11.5.3.1 ビジョン 2030 投資による知識中心の AI の拡大 172

11.5.4 南アフリカ 174

11.5.4.1 学術およびスタートアップエコシステムによる RAG の試験運用 174

11.5.5 その他の中東およびアフリカ諸国 177

11.6 ラテンアメリカ 177

11.6.1 ラテンアメリカ:マクロ経済の見通し 178

11.6.2 ブラジル 181

11.6.2.1 公共部門の RAG を推進する立法パイロット 181

11.6.3 メキシコ 184

11.6.3.1 企業支援のためのスペイン語 RAG の SI 適応 184

11.6.4 その他のラテンアメリカ諸国 186

12 競争環境 187

12.1 はじめに 187

12.2 主要企業の戦略/勝利の権利、2022年~2025年 187

12.3 収益分析、2024年 188

12.4 市場シェア分析、2024年 188

12.5 ブランド/製品比較 191

12.6 企業評価および財務指標 192

12.7 企業評価マトリックス:主要企業、2024年 193

12.7.1 スター企業 193

12.7.2 新興リーダー企業 193

12.7.3 普及型企業 193

12.7.4 参加企業 194

12.7.5 企業のフットプリント:主要企業、2024年 195

12.7.5.1 企業のフットプリント 195

12.7.5.2 地域のフットプリント 195

12.7.5.3 導入タイプのフットプリント 196

12.7.5.4 エンドユーザーのフットプリント 196

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 197

12.8.1 先進的な企業 197

12.8.2 対応力のある企業 197

12.8.3 ダイナミックな企業 197

12.8.4 スタートブロック 197

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 199

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 199

12.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 199

12.9 競争シナリオ 200

12.9.1 製品発売 200

12.9.2 取引 201

13 企業プロフィール 203

13.1 はじめに 203

13.2 主要企業 203

13.2.1 マイクロソフト 203

13.2.1.1 事業概要 203

13.2.1.2 提供製品/ソリューション/サービス 204

13.2.1.3 最近の動向 205

13.2.1.3.1 製品発売 205

13.2.1.3.2 取引 205

13.2.1.4 MnMの見解 206

13.2.1.4.1 主な強み 206

13.2.1.4.2 戦略的選択 206

13.2.1.4.3 弱みと競合上の脅威 206

13.2.2 AWS 207

13.2.2.1 事業概要 207

13.2.2.2 提供製品/ソリューション/サービス 208

13.2.2.3 最近の動向 208

13.2.2.3.1 取引 208

13.2.2.4 MnMの見解 209

13.2.2.4.1 主な強み 209

13.2.2.4.2 戦略的選択 209

13.2.2.4.3 弱みと競合上の脅威 209

13.2.3 GOOGLE 210

13.2.3.1 事業概要 210

13.2.3.2 提供製品/ソリューション/サービス 211

13.2.3.3 最近の動向 212

13.2.3.3.1 取引 212

13.2.3.4 MnMの見解 212

13.2.3.4.1 主な強み 212

13.2.3.4.2 戦略的選択 212

13.2.3.4.3 弱みと競合上の脅威 213

13.2.4 ANTHROPIC 214

13.2.4.1 事業概要 214

13.2.4.2 提供製品/ソリューション/サービス 214

13.2.4.3 最近の動向 214

13.2.4.3.1 取引 214

13.2.5 IBM 215

13.2.5.1 事業概要 215

13.2.5.2 提供製品/ソリューション/サービス 216

13.2.5.3 最近の動向 217

13.2.5.3.1 取引 217

13.2.6 NVIDIA 218

13.2.6.1 事業概要 218

13.2.6.2 提供製品/ソリューション/サービス 219

13.2.6.3 最近の動向 220

13.2.6.3.1 取引 220

13.2.7 COHERE 221

13.2.7.1 事業概要 221

13.2.7.2 提供製品/ソリューション/サービス 221

13.2.7.3 最近の動向 222

13.2.7.3.1 取引 222

13.2.8 PINECONE 223

13.2.8.1 事業概要 223

13.2.8.2 提供製品/ソリューション/サービス 223

13.2.8.3 最近の動向 223

13.2.8.3.1 取引 223

13.2.9 ELASTIC 225

13.2.9.1 事業概要 225

13.2.9.2 提供製品/ソリューション/サービス 226

13.2.9.3 最近の動向 227

13.2.9.3.1 取引 227

13.2.10 MONGODB 228

13.2.10.1 事業の概要 228

13.2.10.2 提供製品/ソリューション/サービス 229

13.2.10.3 最近の動向 229

13.2.10.3.1 製品発売 229

13.2.10.3.2 取引 229

13.3 その他のプレーヤー 230

13.3.1 PROGRESS SOFTWARE 230

13.3.2 RAGIE.AI 230

13.3.3 クラリファイ 231

13.3.4 ベクタラ 231

13.3.5 ウィービアテ 232

13.3.6 チャットビーズ 232

13.3.7 ジリズ 233

13.3.8 クドラント 234

14 関連市場 235

14.1 はじめに 235

14.2 生成型 AI 市場 235

14.2.1 市場定義 235

14.2.2 市場概要 235

14.2.3 提供内容別生成型 AI 市場 235

14.2.4 データモダリティ別生成型 AI 市場 236

14.2.5 アプリケーション別生成型 AI 市場 237

14.2.6 エンドユーザー別生成型 AI 市場 238

14.2.7 地域別生成型 AI 市場 239

14.3 大規模言語モデル (LLM) 市場 240

14.3.1 市場定義 240

14.3.2 市場概要 240

14.3.3 大規模言語モデル(LLM)市場、提供内容別 241

14.3.4 大規模言語モデル(LLM)市場、アーキテクチャ別 242

14.3.5 大規模言語モデル(LLM)市場、モダリティ別 243

14.3.6 大規模言語モデル(LLM)市場、モデルサイズ別 244

14.3.7 大規模言語モデル(LLM)市場、アプリケーション別 245

14.3.8 エンドユーザー別大規模言語モデル(LLM)市場 247

14.3.9 地域別大規模言語モデル(LLM)市場 248

15 付録 250

15.1 ディスカッションガイド 250

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 254

15.3 カスタマイズオプション 256

15.4 関連レポート 256

15.5 著者詳細 257

表1 米ドル為替レート(2020年~2024年) 32

表2 検索強化生成(RAG)市場:エコシステム 56

表3 ポーターの5つの力による検索強化生成(RAG)市場への影響 59

表4 主要検索強化生成(RAG)ソリューションの指標価格分析(2024年) 64表5 主要エンドユーザーにおける購買プロセスへのステークホルダーの影響(%) 65 (RAG)の参考価格分析(ソリューション別、2024年) 64

表5 主要エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 65

表6 上位3エンドユーザーにおける主要購買基準 66

表7 北米:規制機関、政府機関、その他の組織 70

表8 ヨーロッパ:規制機関、政府機関、その他の組織 71

表9 アジア太平洋地域:規制機関、政府機関、その他の組織 71

表10 中東・アフリカ地域:規制機関、政府機関、その他の組織 72

表11 ラテンアメリカアメリカ:規制機関、政府機関、その他の組織 72

表12 検索拡張生成(RAG)市場:主要会議・イベント(2025年~2026年) 75

表13 アメリカ調整済み相互関税率 80

表14 リトリーバル拡張発電(RAG)市場、提供形態別、

2024–2030年(百万米ドル) 86

表15 検索拡張生成(RAG)市場:ソリューション別、

2024–2030年(百万米ドル) 87

表16 ソリューション:検索拡張生成(RAG)市場:地域別、2024–2030年(百万米ドル) 87

表17 RAG対応プラットフォーム:検索強化生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 88

表18 データ管理およびインデックス層: 検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 88

表19 検索および検索モデル:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 89

表20 その他のソリューション:検索強化生成(RAG)市場、

地域別、2024年~2030年(百万米ドル) 90

表21 検索強化生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 91

表22 サービス:検索強化生成(RAG)市場、地域別、2024–2030年(百万米ドル) 91

表23 マネージドサービス:検索強化生成(RAG)市場、

地域別、2024年~2030年(百万米ドル) 92

表24 プロフェッショナルサービス: 検索拡張生成(RAG)市場、地域別、2024–2030年(百万米ドル) 93

表25 検索拡張生成(RAG)市場、プロフェッショナルサービス別、2024–2030年(百万米ドル) 93

表26 サポートおよび保守:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 94

表27 コンサルティングおよびカスタマイズ:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 94

表28 トレーニングおよび開発:検索強化生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 95

表29 検索拡張生成(RAG)市場、種類別、

2024–2030 (百万米ドル) 98

表30 基礎的および拡張型RAG:検索強化生成(RAG)市場、地域別、2024–2030年(百万米ドル) 98

表31 エージェント型および適応型 RAG:検索強化生成(RAG)市場、地域別、2024–2030年(百万米ドル) 99

表 32 知識構造および記憶ベース RAG:検索拡張生成(RAG)市場、地域別、2024年~2030年 (百万米ドル) 100

表33 プライバシー保護型および分散型RAG:検索強化生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 100

表34 その他の種類: 検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 101

表35 検索拡張生成(RAG)市場、用途別、

2024年~2030年(百万米ドル) 104

表36 エンタープライズ検索:検索拡張生成(RAG)市場、

地域別、2024–2030年(百万米ドル) 104

表37 領域特化型データ合成:

検索拡張生成(RAG)市場、地域別、2024–2030年(百万米ドル) 105

表38 コンテンツ要約および生成:検索拡張生成(RAG)市場、地域別、2024–2030年 (百万米ドル) 106

表39 パーソナライズド推薦とインサイト:検索強化生成(RAG)市場、地域別、2024–2030年 (百万米ドル) 106

表40 コードおよび開発者生産性:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 107

表41 その他のアプリケーション:検索強化生成(RAG)市場、

地域別、2024年~2030年(百万米ドル) 108

表42 検索強化生成(RAG)市場、導入形態の種類別、2024年~2030年(百万米ドル) 110

表43 オンプレミス:

検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 111

表44 クラウド:検索拡張生成(RAG)市場、地域別、

2024年~2030年 (百万米ドル) 112

表45 検索強化生成(RAG)市場、エンドユーザー別、

2024–2030年(百万米ドル) 115

表46 医療・ライフサイエンス:検索強化生成(RAG)市場、

地域別、2024–2030年(百万米ドル) 115

表47 小売・電子商取引:検索強化生成(RAG)市場、

地域別、2024–2030年(百万米ドル) 116

表48 金融サービス:検索拡張生成(RAG)市場、

地域別、2024年~2030年(百万米ドル) 117

表49 通信:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 117

表50 教育分野:検索拡張生成(RAG)市場、地域別、2024年~2030年(百万米ドル) 118

表51 メディア・エンターテインメント分野: 検索強化生成(RAG)市場、地域別、2024–2030年(百万米ドル) 119

表52 その他のエンドユーザー:検索強化生成(RAG)市場、

地域別、2024–2030年(百万米ドル) 119

表53 検索拡張生成(RAG)市場、地域別、

2024–2030年(百万米ドル) 121

表54 北米:検索拡張生成(RAG)市場、

提供形態別、2024年~2030年(百万米ドル) 122

表55 北米:検索強化生成(RAG)市場、

ソリューション別、2024–2030年(百万米ドル) 122

表56 北米:検索拡張生成(RAG)市場、

サービス別、2024年~2030年 (百万米ドル) 123

表57 北米:検索拡張生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 123

表58 北米:検索拡張生成(RAG)市場、種類別、2024年~2030年(百万米ドル) 123

表59 北米:検索拡張生成(RAG)市場、

用途別、2024年~2030年(百万米ドル) 124

表60 北米:検索拡張生成(RAG)市場、

導入タイプ別、2024年~2030年 (百万米ドル) 124

表61 北米:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 124

表62 北米:検索拡張生成 (RAG)市場、

国別、2024年~2030年(百万ドル) 125

表63 アメリカ:検索拡張生成(RAG)市場、提供形態別、

2024年~2030年(百万ドル) 125

表64 アメリカ:検索強化発電(RAG)市場、ソリューション別、

2024–2030年 (百万ドル) 126

表65 アメリカ:検索拡張生成(RAG)市場、サービス別、

2024–2030年(百万ドル) 126

表66 アメリカ:検索拡張生成(RAG)市場、専門サービス別、2024年~2030年(百万ドル) 126

表67 アメリカ:検索強化生成(RAG)市場、種類別、

2024–2030年(百万ドル) 127

表68 アメリカ:検索強化生成(RAG)市場、アプリケーション別、2024–2030年(百万ドル) 127

表69 アメリカ:検索拡張生成(RAG)市場、導入形態別、2024年~2030年(百万ドル) 127

表70 アメリカ:検索拡張生成(RAG)市場、エンドユーザー別、

2024年~2030年(百万ドル) 128

表71 カナダ:検索強化生成(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 128

表72 カナダ:検索強化生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 129

表73 カナダ:検索拡張生成(RAG)市場、サービス別、2024年~2030年(百万米ドル) 129

表74 カナダ: 検索強化生成(RAG)市場、専門サービス別、2024年~2030年(百万米ドル) 129

表75 カナダ: 検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 130

表76 カナダ:検索拡張生成(RAG)市場、用途別、2024–2030年 (百万米ドル) 130

表77 カナダ:検索拡張生成(RAG)市場 (RAG) 市場、導入タイプ別、2024年~2030年(百万米ドル) 130

表78 カナダ:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 131

表 79 ヨーロッパ:検索強化型発電(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 132

表80 ヨーロッパ:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 132

表81 ヨーロッパ:検索拡張生成 (RAG) 市場、サービス別、2024–2030年(百万米ドル) 132

表82 ヨーロッパ:検索拡張生成(RAG)市場、

専門サービス別、2024–2030年 (百万米ドル) 132

表83 ヨーロッパ:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 133

表84 ヨーロッパ:検索強化生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 133

表85 ヨーロッパ: 検索強化生成(RAG)市場、導入タイプ別、2024–2030年(百万米ドル) 133

表86 ヨーロッパ:検索強化生成(RAG)市場、エンドユーザー別、2024–2030年(百万米ドル) 134

表87 ヨーロッパ:検索強化生成(RAG)市場、国別、2024年~2030年(百万米ドル) 134

表88 英国:検索拡張生成(RAG)市場、提供形態別、

2024年~2030年(百万米ドル) 135

表89 英国:検索拡張生成(RAG)市場、ソリューション別、

2024–2030年(百万米ドル) 135

表90 英国: 検索強化生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 135

表91 英国:検索強化生成(RAG)市場、専門サービス別、2024–2030年(百万米ドル) 135

表92 英国:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 136

表93 英国:検索拡張生成 (RAG) 市場、用途別、2024–2030年(百万米ドル) 136

表94 英国:検索拡張生成(RAG)市場、導入タイプ別、2024–2030年(百万米ドル) 136

表95 英国:検索拡張生成(RAG)市場、エンドユーザー別、

2024–2030年(百万米ドル) 137

表96 ドイツ:検索拡張生成(RAG)市場、提供内容別、2024–2030年(百万米ドル) 137

表97 ドイツ:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 138

表98 ドイツ:検索拡張生成(RAG)市場、サービス別、2024年~2030年(百万米ドル) 138

表99 ドイツ:検索拡張生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 138

表100 ドイツ:検索拡張生成(RAG)市場、種類別、2024年~2030年(百万米ドル) 139

表101 ドイツ: 検索拡張生成(RAG)市場、

用途別、2024年~2030年(百万米ドル) 139

表102 ドイツ:検索強化生成(RAG)市場、

導入形態別、2024年~2030年(百万米ドル) 139

表103 ドイツ: 検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 140

表104 フランス:検索拡張生成(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 140

表105 フランス:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 141

表106 フランス:検索拡張生成(RAG)市場、サービス別、2024年~2030年(百万米ドル) 141

表 107 フランス:検索強化型発電(RAG)市場、専門サービス別、2024年~2030年(百万米ドル) (RAG) 市場、専門サービス別、2024–2030年(百万米ドル) 141

表108 フランス:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 142

表109 フランス:検索拡張生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 142

表110 フランス:検索拡張生成(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 142

表111 フランス:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 143

表112 イタリア:検索拡張生成(RAG)市場、提供内容別、2024年~2030年 (百万米ドル) 143

表113 イタリア:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 144

表114 イタリア:検索拡張生成(RAG)市場、サービス別、

2024–2030 (百万米ドル) 144

表115 イタリア:検索拡張生成(RAG)市場、専門サービス別、2024年~2030年(百万米ドル) 144

表116 イタリア:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 145

表117 イタリア:検索強化生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 145

表118 イタリア:検索強化生成(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 145

表 119 イタリア:検索強化生成(RAG)市場、エンドユーザー別、2024–2030年(百万米ドル) 146

表120 アジア太平洋地域:検索拡張生成(RAG)市場、提供形態別、2024年~2030年(百万米ドル) 148

表121 アジア太平洋地域:検索拡張生成 (RAG) 市場、ソリューション別、2024–2030年(百万米ドル) 148

表122 アジア太平洋地域:検索拡張生成(RAG)市場、サービス別、2024–2030年(百万米ドル) 148

表123 アジア太平洋地域:検索拡張生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 148

表124 アジア太平洋地域: 検索拡張生成(RAG)市場、種類別、2024年~2030年(百万米ドル) 149

表125 アジア太平洋地域:検索拡張生成(RAG)市場、

用途別、2024年~2030年 (百万米ドル) 149

表126 アジア太平洋地域:検索拡張生成(RAG)市場、

導入形態別、2024年~2030年(百万米ドル) 149

表127 アジア太平洋地域:検索拡張生成(RAG)市場、 (RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 150

表128 アジア太平洋地域:検索拡張生成(RAG)市場、国別、2024年~2030年(百万米ドル) 150

表 129 中国:検索拡張生成(RAG)市場、提供形態別、2024年~2030年(百万米ドル) 151

表130 中国:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年 (百万米ドル) 151

表131 中国:検索拡張生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 151

表132 中国:検索強化生成(RAG)市場、専門サービス別、2024-2030年(百万米ドル) 151

表133 中国:検索強化生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 152

表134 中国:検索拡張生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 152

表135 中国:検索拡張生成(RAG)市場、導入形態の種類別、2024年~2030年(百万米ドル) 152

表136 中国:検索拡張生成(RAG)市場、エンドユーザー別、2024–2030年(百万米ドル) 153

表137 インド:検索拡張生成(RAG)市場、提供内容別、 2024–2030年(百万米ドル) 153

表138 インド:検索拡張生成(RAG)市場、ソリューション別、2024–2030年(百万米ドル) 154

表139 インド:検索拡張生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 154

表140 インド:検索拡張生成(RAG)市場、専門サービス別、2024–2030年 (百万米ドル) 154

表141 インド:検索拡張生成(RAG)市場、種類別、

2024–2030 (百万米ドル) 155

表142 インド:検索拡張生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 155

表143 インド:検索拡張生成 (RAG) 市場、導入種類別、2024–2030年(百万米ドル) 155

表144 インド:検索拡張発電(RAG)市場、エンドユーザー別、2024–2030年(百万米ドル) 156

表145 日本:検索強化発電(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 156

表146 日本:検索強化発電(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 157

表147 日本:検索強化生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 157

表148 日本: 検索強化生成(RAG)市場、専門サービス別、2024–2030年(百万米ドル) 157

表149 日本:検索強化生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 158

表150 日本:検索強化生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 158

表151 日本:検索強化生成(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 158

表 152 日本:検索強化生成(RAG)市場、エンドユーザー別、2024–2030 年(百万米ドル) 159

表 153 オーストラリアおよびニュージーランド:検索強化生成(RAG)市場、提供形態別、2024–2030 年(百万米ドル) 159 (RAG) 市場、提供内容別、2024年~2030年(百万米ドル) 159

表154 オーストラリアおよびニュージーランド:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 160

表155 オーストラリアおよびニュージーランド:検索拡張生成(RAG)市場、サービス別、2024年~2030年(百万米ドル) 160

表156 オーストラリアおよびニュージーランド:検索拡張生成(RAG)市場、専門サービス別、2024年~2030年(百万米ドル) 160

表157 オーストラリアおよびニュージーランド:検索拡張生成(RAG)市場、種類別、2024–2030年(百万米ドル) 161

表158 オーストラリアおよびニュージーランド:検索拡張生成(RAG)市場、アプリケーション別、2024–2030年(百万米ドル) (RAG) 市場、用途別、2024年~2030年(百万米ドル) 161

表159 オーストラリアおよびニュージーランド:検索拡張発電(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 161

表 160 オーストラリアおよびニュージーランド:検索強化発電(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 162

表 161 韓国:検索強化発電(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 162

(RAG)市場、提供形態別、2024–2030年(百万米ドル) 162

表162 韓国:検索拡張生成(RAG)市場、

ソリューション別、2024–2030年(百万米ドル)

163

表163 韓国:検索拡張生成(RAG)市場、

サービス別、2024–2030年(百万米ドル) 163

表164 韓国: 検索拡張生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 163

表165 韓国:検索拡張生成(RAG)市場、種類別、2024年~2030年 (百万米ドル) 164

表166 韓国:検索拡張生成(RAG)市場、

用途別、2024年~2030年 (百万米ドル) 164

表167 韓国:検索拡張生成(RAG)市場、

導入形態別、2024年~2030年(百万米ドル) 164

表168 韓国:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年 (百万米ドル) 165

表169 中東・アフリカ:検索拡張生成(RAG)市場、

提供内容別、2024年~2030年(百万米ドル) 166

表170 中東・アフリカ地域:検索拡張生成(RAG)市場、

ソリューション別、2024年~2030年(百万米ドル) 166

表171 中東・アフリカ地域:検索拡張生成(RAG)市場、

サービス別、2024年~2030年 (百万米ドル) 167

表172 中東・アフリカ地域:検索拡張生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 167

表173 中東・アフリカ地域:検索拡張生成(RAG)市場、

種類別、2024年~2030年(百万米ドル) 167

表174 中東・アフリカ地域:検索拡張生成(RAG)市場、

用途別、2024年~2030年(百万米ドル) 168

表175 中東・アフリカ地域:検索強化生成(RAG)市場、

導入形態別、2024年~2030年(百万米ドル) 168

表176 中東・アフリカ地域:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 168 (RAG) 市場、

エンドユーザー別、2024–2030年(百万米ドル) 168

表177 中東・アフリカ地域:検索拡張発電(RAG)市場、

国別、2024–2030年 (百万米ドル) 169

表178 アラブ首長国連邦(UAE):検索強化型発電(RAG)市場、提供内容別、

2024–2030年(百万米ドル) 169

表179 アラブ首長国連邦(UAE):検索拡張生成(RAG)市場、ソリューション別、

2024–2030年(百万米ドル) 169

表180 アラブ首長国連邦(UAE):検索拡張生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 170

表 181 アラブ首長国連邦(UAE):検索強化生成(RAG)市場、専門サービス別、2024–2030年 (百万米ドル) 170

表182 アラブ首長国連邦(UAE):検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 170

表183 アラブ首長国連邦(UAE):検索強化生成(RAG)市場、用途別、2024年~2030年(百万米ドル) 171

表184 アラブ首長国連邦(UAE):検索強化生成 (RAG) 市場、導入タイプ別、2024–2030年(百万米ドル) 171

表185 UAE:検索拡張生成(RAG)市場、エンドユーザー別、

2024–2030年 (百万米ドル) 171

表186 サウジアラビア:検索拡張生成(RAG)市場、提供形態別、

2024–2030年(百万米ドル) 172

表187 サウジアラビア:検索拡張生成 (RAG) 市場、ソリューション別、

2024–2030年(百万米ドル) 172

表188 サウジアラビア:検索拡張生成(RAG)市場、サービス別、

2024–2030年(百万米ドル) 172

表189 サウジアラビア:検索拡張生成(RAG)市場、専門サービス別、2024–2030年(百万米ドル) 173

表190 サウジアラビア:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 173

表191 サウジアラビア:検索拡張生成(RAG)市場、用途別、2024–2030年(百万米ドル) 173

表192 サウジアラビア:検索拡張生成(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 174

表193 サウジアラビア:検索強化生成(RAG)市場、エンドユーザー別、

2024–2030年(百万米ドル) 174

表194 南アフリカ:検索強化生成(RAG)市場、提供形態別、2024年~2030年(百万米ドル) 174

表195 南アフリカ:検索強化生成(RAG)市場、

ソリューション別、2024–2030年 (百万米ドル) 175

表196 南アフリカ:検索拡張発電(RAG)市場、

サービス別、2024年~2030年(百万米ドル) 175

表197 南アフリカ:検索拡張発電(RAG) 市場、

専門サービス別、2024年~2030年(百万米ドル) 175

表198 南アフリカ:検索拡張生成(RAG)市場、種類別、2024年~2030年(百万米ドル) 176

表199 南アフリカ:検索拡張発電(RAG)市場、

用途別、2024年~2030年(百万米ドル) 176

表200 南アフリカ:検索強化生成(RAG)市場、

導入タイプ別、2024年~2030年(百万米ドル) 176

表201 南アフリカ:検索拡張発電(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 177

表202 ラテンアメリカ:検索拡張発電(RAG)市場、

提供形態別、2024年~2030年(百万米ドル) 178

表203 ラテンアメリカ:検索拡張発電(RAG)市場、

ソリューション別、2024年~2030年(百万米ドル) 178

表204 ラテンアメリカ:検索拡張生成(RAG)市場、

サービス別、2024年~2030年(百万米ドル) 179

表205 ラテンアメリカ:検索強化生成(RAG)市場、

専門サービス別、2024年~2030年(百万米ドル) 179

表206 ラテンアメリカ:検索拡張生成(RAG)市場、種類別、2024年~2030年(百万米ドル) 179

表207 ラテンアメリカ:検索拡張生成(RAG)市場、

用途別、2024年~2030年(百万米ドル) 180

表208 ラテンアメリカ:

検索拡張生成(RAG)市場、

導入タイプ別、2024年~2030年(百万米ドル) 180

表209 ラテンアメリカ:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 180

表210 ラテンアメリカ:検索強化生成(RAG)市場、

国別、2024年~2030年(百万米ドル) 181

表211 ブラジル:検索拡張生成(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 181

表212 ブラジル:検索拡張生成(RAG)市場、ソリューション別、2024年~2030年 (百万米ドル) 181

表213 ブラジル:検索拡張生成(RAG)市場、サービス別、2024年~2030年(百万米ドル) 182

表214 ブラジル:検索拡張生成 (RAG) 市場、専門サービス別、2024–2030年(百万米ドル) 182

表215 ブラジル:検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 182

表216 ブラジル:検索拡張生成 (RAG) 市場、用途別、2024–2030年(百万米ドル) 183

表217 ブラジル:検索拡張生成(RAG)市場、導入タイプ別、2024–2030年 (百万米ドル) 183

表218 ブラジル:検索拡張発電(RAG)市場、エンドユーザー別、2024年~2030年(百万米ドル) 183

表219 メキシコ:検索拡張生成(RAG)市場、提供内容別、2024年~2030年(百万米ドル) 184

表220 メキシコ:検索強化生成(RAG)市場、ソリューション別、2024年~2030年(百万米ドル) 184

表221 メキシコ:検索強化生成(RAG)市場、サービス別、2024年~2030年 (百万米ドル) 184

表222 メキシコ:検索拡張生成(RAG)市場、専門サービス別、2024–2030年(百万米ドル) 185

表223 メキシコ: 検索拡張生成(RAG)市場、種類別、

2024–2030年(百万米ドル) 185

表224 メキシコ:検索拡張生成(RAG)市場、アプリケーション別、2024–2030年 (百万米ドル) 185

表225 メキシコ:検索拡張生成(RAG)市場、導入タイプ別、2024年~2030年(百万米ドル) 186

表226 メキシコ:検索拡張生成(RAG)市場、エンドユーザー別、2024年~2030年 (百万米ドル) 186

表227 主要検索強化生成(RAG)市場プレイヤーが採用した戦略の概要、2022–2025年 187

表228 検索強化生成(RAG)市場:競争の度合い 189

表229 検索強化生成(RAG)市場:地域別展開状況 195

表230 検索拡張生成(RAG)市場:導入タイプ別展開状況 196

表231 検索拡張生成(RAG)市場:

エンドユーザー別市場規模 196

表232 検索強化生成(RAG)市場:主要スタートアップ/中小企業一覧 199

表233 検索強化生成(RAG)市場: 主要スタートアップ/中小企業の競合ベンチマーク 199

表234 検索拡張生成(RAG)市場:製品リリース(2022年1月~2025年4月) 200

表235 検索拡張生成(RAG)市場:取引実績(2022年1月~2025年4月) 201

表236 マイクロソフト:企業概要 203

表237 マイクロソフト:提供製品/ソリューション/サービス 204

表238 マイクロソフト:製品リリース 205

表239 マイクロソフト:取引実績 205

表240 AWS:企業概要 207

表241 AWS:提供製品/ソリューション/サービス 208

表242 AWS:取引実績 208

表243 グーグル:企業概要 210

表244 グーグル:提供製品・ソリューション・サービス 211

表245 グーグル:取引実績 212

表246 アンソロピック:会社概要 214

表247 アンソロピック:提供製品・ソリューション・サービス 214

表248 アンソロピック:取引実績 214

表249 IBM:会社概要 215

表250 IBM:提供製品・ソリューション・サービス 216

表251 IBM:取引実績 217

表252 NVIDIA:会社概要 218

表253 NVIDIA:提供製品・ソリューション・サービス 219

表254 NVIDIA:取引実績 220

表255 COHERE:企業概要 221

表256 COHERE:提供製品・ソリューション・サービス 221

表257 COHERE:取引実績 222

表258 パインコーン:会社概要 223

表259 パインコーン:提供製品・ソリューション・サービス 223

表260 パインコーン:取引実績 223

表261 エラスティック:会社概要 225

表 262 ELASTIC: 提供製品・ソリューション・サービス 226

表 263 ELASTIC: 取引実績 227

表 264 MONGODB: 会社概要 228

表 265 MONGODB: 提供製品・ソリューション・サービス 229

表266 MONGODB:製品リリース 229

表267 MONGODB:取引事例 229

表268 生成AI市場、提供内容別、2020年~2024年(百万米ドル) 236

表269 生成AI市場、提供内容別、2025–2032年(百万米ドル) 236

表270 生成AI市場、データモダリティ別、2020–2024年(百万米ドル) 237

表271 生成AI市場、データモダリティ別、2025年~2032年(百万米ドル) 237

表272 生成AI市場、アプリケーション別、2020年~2024年(百万米ドル) 238

表273 生成AI市場、用途別、2025年~2032年(百万米ドル) 238

表274 生成AI市場、エンドユーザー別、2020–2024年(百万米ドル) 239

表275 生成AI市場、エンドユーザー別、2025–2032年(百万米ドル) 239

表276 生成AI市場、地域別、2020年~2024年(百万米ドル) 240

表277 生成AI市場、地域別、2025年~2032年(百万米ドル) 240

表278 大規模言語モデル市場、提供形態別、2020年~2023年(百万米ドル) 241

表279 大規模言語モデル市場、提供形態別、2024年~2030年(百万米ドル) 241

表280 大規模言語モデル市場、アーキテクチャ別、

2020–2023年(百万米ドル) 242

表281 大規模言語モデル市場、アーキテクチャ別、

2024–2030年 (百万米ドル) 243

表282 大規模言語モデル市場、モダリティ別、2020–2023年(百万米ドル) 243

表283 大規模言語モデル市場、モダリティ別、2024–2030年(百万米ドル) 244

表284 大規模言語モデル市場、モデルサイズ別、2020–2023年(百万米ドル) 245

表285 大規模言語モデル市場、モデルサイズ別、2024–2030年(百万米ドル) 245

表286 大規模言語モデル市場、用途別、2020–2023年(百万米ドル) 246

表287 大規模言語モデル市場、用途別、2024–2030年 (百万米ドル) 246

表288 大規模言語モデル市場、エンドユーザー別、2020–2023年(百万米ドル) 247

表289 大規模言語モデル市場、エンドユーザー別、2024–2030年 (百万米ドル) 248

表290 大規模言語モデル市場、地域別、2020–2023年(百万米ドル) 249

表291 大規模言語モデル市場、地域別、2024–2030年(百万米ドル) 249

| ※参考情報 検索強化生成(RAG)とは、情報検索と生成モデルを組み合わせた新しいアプローチで、特にナチュラルランゲージプロセッシング(NLP)において注目されています。具体的には、外部の知識ベースやデータベースを活用して必要な情報を検索し、その結果をもとに自然な文章を生成する技術です。このようにして、RAGは単なる生成モデルの限界を補完する形で、より正確で関連性の高い応答を提供することを目指します。 RAGの主要な構成要素は、情報検索モジュールと生成モジュールの2つです。情報検索モジュールは、ユーザーからのクエリに基づいて関連する情報を外部データセットから検索します。この検索結果を次に生成モジュールに渡し、その情報を基に自然言語の文章を生成します。これにより、モデルはより具体的かつ関連性の高い出力を生成することが可能となります。 RAGにはいくつかの種類やバリエーションがあります。例えば、最も一般的な形式は、ベクトル空間モデルやTF-IDFに基づく従来の情報検索手法を用いる方法です。また、BERTやRoBERTaなどのトランスフォーマーベースのモデルを使った検索強化生成も増えてきています。これらのモデルは、より高度な意味理解を実現し、コンテキストに基づいた情報検索を可能にします。加えて、検索の際に用いるインデックスの構造やアルゴリズムもさまざまで、ユーザーのニーズや特定のアプリケーションに応じて最適化されています。 RAGの用途は広範囲にわたります。一つはQ&Aシステムです。特定の質問に対して、関連する情報を検索し、適切な回答を生成することで、より高い精度を持った応答を実現します。例えば、カスタマーサポートにおいて、よくある質問への自動応答を作成する際にRAGが利用されます。また、コンテンツ生成や要約生成にも応用されています。特に、特定のトピックに関する記事やブログの自動生成においては、関連情報を取得し、それを基にしてコンテンツを構築することが非常に有効です。 さらに、RAGは教育分野にも応用可能です。例えば、自動的に教材を生成したり、生徒の質問に対して適切な参考資料を提示するためにRAGが役立つことがあります。 関連技術としては、情報検索技術、自然言語処理技術、そして深層学習技術が挙げられます。情報検索においては、これまでの検索エンジンが採用してきた手法を基に、文書のインデクシングや検索精度を向上させるアルゴリズムの研究が進んでいます。また、NLPにおいては、トランスフォーマーモデルを基にした生成技術の向上がRAGの成功を助けています。 最終的に、RAGの利点は、より広範な知識を総合的に取り入れることができる点にあります。これにより、従来のモデルよりも柔軟で強力な情報処理が可能になります。しかし、RAGにも課題があります。例えば、検索結果の正確性や情報の最新性、生成された内容の一貫性と信頼性の確保などです。これらの課題を克服することが、今後の研究の重要なテーマとなっています。 このように、検索強化生成は、情報処理の新たな可能性を拓く技術であり、今後の展開に目が離せません。RAGを導入することで、さまざまな分野で効果的な情報提供が実現することが期待されています。 |