ペット保険市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域では、ペット飼育率の上昇、可処分所得の増加、ペットの健康に対する意識の高まりにより、急速な成長が見られます。都市化、デジタル化の進展、地域およびグローバル保険会社の参入が、中国、日本、オーストラリアにおける市場拡大をさらに後押ししています。

市場の成長は主に、伴侶動物の増加、獣医療費の上昇、ペットの健康とウェルネスへの意識の高まり、予期せぬ医療費に対する経済的保護の需要拡大によって牽引されています。

主な市場機会としては、デジタル保険契約プラットフォーム、カスタマイズ可能なプラン、ウェルネス付帯サービス、そして動物病院・雇用主・ペットサービス事業者との提携による組み込み型保険モデルの成長が挙げられます。

ヨーロッパペット保険市場では、高いペット飼育率と獣医療費支出の増加が主要な成長要因となっており、消費者の高い意識、成熟した保険インフラ、包括的な補償オプションが地域全体での高い加入率をさらに支えています。

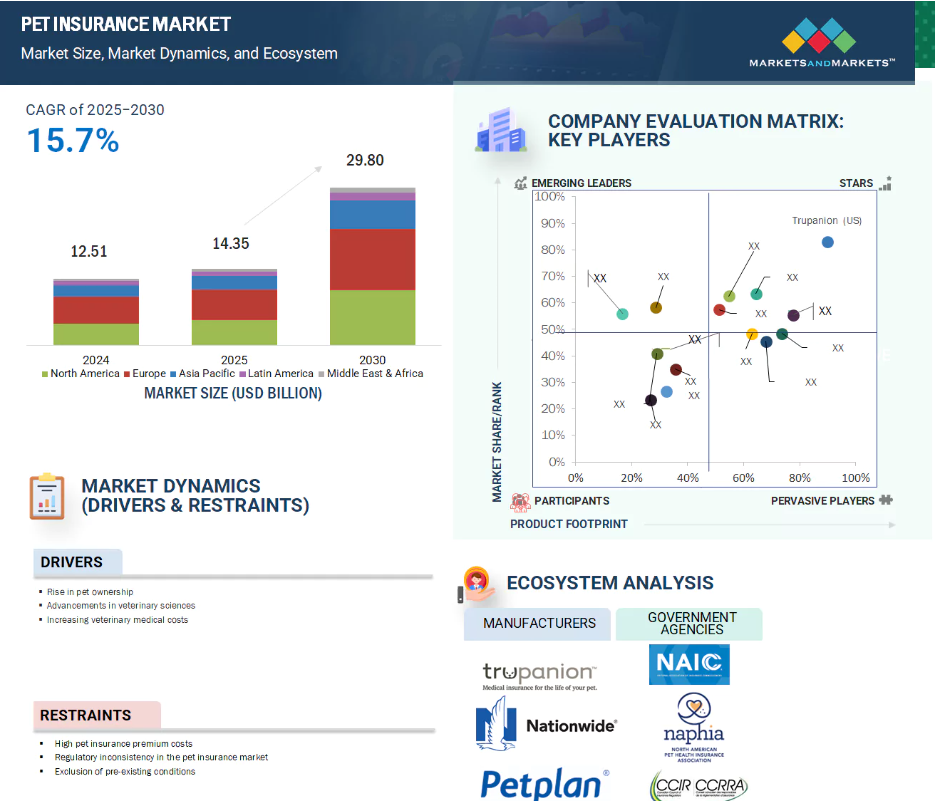

2024年時点でヨーロッパが最大の市場シェアを占めました。

世界のペット保険市場の動向

推進要因:ペット飼育率の上昇

ペット飼育率の上昇は、ペット保険市場の成長を牽引する主要な要因です。特に都市部や高所得世帯において、より多くの個人や家族が伴侶動物を飼育するようになるにつれ、高品質な獣医療への需要も相応に増加しています。ペットはますます大切な家族の一員と見なされるようになり、飼い主はペットの健康と幸福により多くの投資を行うようになっています。この認識の変化と獣医療費の高騰により、ペット保険のような経済的保護手段への強いニーズが生まれています。その結果、保険会社は包括的でカスタマイズ可能な補償プランへの関心の高まりを経験しており、これらは飼い主様に安心感を提供し、予期せぬ医療費の負担を軽減します。

抑制要因:既存疾患の除外

既存疾患の除外は、ペット保険市場における大きな障壁であり続け、多くの飼い主様にとっての魅力を制限しています。多くの保険会社は、契約開始日以前に診断または治療を受けた病状を補償対象外としており、高齢ペットや慢性疾患を持つ動物の飼い主が加入を躊躇する要因となっています。この制限は潜在顧客層を縮小させ、顧客満足度や信頼性に影響を及ぼします。結果として、既往症の補償不足は、特にペットの包括的な健康保護を求める飼い主層において、市場拡大を困難にしています。

機会:AIと機械学習の統合

組み込み型保険モデルは、ペット保険市場における成長の大きな機会を提供します。保険オプションを動物病院、ペット譲渡機関、ブリーダー、ペット小売プラットフォームなどのペット関連サービスに直接統合することで、保険会社は購入プロセスを簡素化し、必要なタイミングで保険契約の獲得を促進できます。このアプローチにより、ペットオーナーの利便性向上、参入障壁の低減、そして別途の煩雑な加入手続きを必要としないシームレスな保障提供による顧客体験の向上が図れます。さらに、組み込み型保険はプロバイダーが新たな流通チャネルにアクセスし、ペットケアエコシステム内での強固なパートナーシップ構築を可能にし、最終的には市場リーチ拡大とコンバージョン率向上につながります。

課題:保険金請求処理の不備

保険金請求処理の不備は、ペット保険市場における重大な課題です。請求承認の遅延、償還手続きの透明性不足、一貫性のない通信は、契約者の不満を招き、保険会社への信頼を損なう可能性があります。複雑で長引く請求プロセスは潜在顧客を遠ざけ、既存契約者の高い解約率につながる恐れがあります。こうした非効率性は顧客体験に影響を与え、保険会社のリソースと業務効率に負担をかけます。

グローバルペット保険市場エコシステム分析

ペット保険市場エコシステムは、保険提供者、動物病院、デジタルプラットフォーム事業者、規制機関が連携し、イノベーションの促進、保険加入機会の拡大、業界基準への準拠を確保する仕組みで構成されています。この統合システムは、柔軟な保険プランの創出を支援し、顧客エンゲージメントを高め、多様な販売チャネルを通じたペット保険ソリューションの普及を促進します。

販売チャネル別では、その他の販売チャネルセグメントが予測期間中に最も高い成長率を示すと推定されます。

その他の販売チャネルセグメントがペット保険市場で最も急速に成長している理由は、アフィニティグループ、小売パートナーシップ、組み込み保険、インシュアテックプラットフォームの増加にあります。これらのチャネルはペットオーナーに対して的を絞った便利なアクセスを提供し、付加価値として関連製品やサービスと補償を組み合わせることが多いです。組み込みモデルは購入時点でシームレスに保険を含み、インシュアテックプラットフォームは技術を活用してプランをカスタマイズし、請求処理を迅速化することで、新規顧客や技術に精通した顧客を惹きつけています。

保険補償範囲別では、2024年に事故・疾病補償セグメントが最大の市場シェアを占めました。

2024年、事故・疾病補償は幅広い保護範囲によりペット保険市場で最大のシェアを維持しました。予期せぬ獣医療費に対する経済的安定を求める多くのペットオーナーに支持されているためです。この種類の保険は通常、診断、手術、入院、投薬、ならびに慢性疾患・遺伝性疾患・品種特有の疾患の治療をカバーし、単なる事故対応型や健康診断プランを超えた包括的なケアを提供します。獣医療が高度化・高コスト化する中、飼い主様はペットが経済的負担なく迅速かつ十分な医療を受けられるよう、事故・疾病保険を選択する傾向が強まっています。

2024年、ヨーロッパは世界のペット保険市場で最大のシェアを占めました。

ヨーロッパはペット保険産業において最大の市場シェアを維持すると予測されており、その主な要因は高いペット飼育率、動物福祉に対する強い文化的意識、そして成熟した保険業界にあります。この地域は世界でもトップクラスのペット保険普及率を誇り、特にスウェーデンや英国などではペットの保険加入が一般的です。ペットの健康問題に対する意識の高まりと獣医療費の増加が、予期せぬ医療費に対応するための保険加入需要を押し上げています。さらに、確立された保険会社の存在、支援的な規制環境、そして利用しやすいデジタル保険プラットフォームが、ヨーロッパの世界ペット保険市場における主導的役割を強化し続けています。

英国:2024年における最大の市場シェア

スペイン:地域で最も成長が著しい国

ペット保険市場の最近の動向

- 2025年6月、Healthy Paws(アメリカ)はCombined Insuranceと提携し、同社の補足保険商品ラインナップにHealthy Pawsのペット保険が追加されました。このサービスは企業の任意福利厚生にシームレスに組み込まれ、企業がペットケアを支援すると同時に、従業員の定着率とウェルビーイング向上に貢献します。

- 2025年4月、パンプキン・インシュアランス・サービス社(アメリカ)は緊急支払いサービス「パンプキンナウ」を導入しました。これにより対象顧客は、獣医師への支払い前に、対象となる獣医療費の最大90%を15分以内に受け取ることが可能となります。この新サービスは、最も必要な時に、高額で不可欠な医療への迅速なアクセスを提供します。

- 2024年10月、Pets Best Insurance Services, LLC(アメリカ)はBindableと提携し、同社のデジタルプラットフォームを通じたペット保険の提供を開始いたしました。この提携により、Bindableのネットワーク(保険会社、ブローカー、アフィニティグループを含む)は、スムーズなオンライン見積もりプロセスを通じてPets Bestの製品にアクセスすることが可能となります。

- 2024年9月、Trupanion(アメリカ)はドイツおよびスイスにおいてプレミアム商品の提供を開始いたしました。これにより、両国で2,900万頭を超えるペットの保護に貢献してまいります。

主要市場プレイヤー

ペット保険市場の主要プレイヤーには以下が含まれます

Trupanion (US)

Nationwide (US)

Pet Plan Limited (UK)

Anicom Holdings, Inc. (Japan)

Healthy Paws (US)

Pets Best Insurance Services, LLC (US)

Pumpkin Insurance Services Inc. (US)

Spot Pet Insurance Services, LLC (US)

Figo Pet Insurance LLC (US)

Agria Pet Insurance Ltd. (Sweden)

PetPartners, Inc. (US)

ASPCA (US)

Pet Protect Limited (UK)

Embrace Pet Insurance Agency, LLC (US)

Getsafe (Germany)

1 はじめに 25

1.1 研究目的 25

1.2 市場定義 25

1.3 市場範囲 26

1.3.1 市場セグメンテーション及び地域範囲 26

1.3.2 対象範囲及び除外範囲 26

1.3.3 対象期間 27

1.4 市場関係者 27

1.5 制限事項 28

2 調査方法論 29

2.1 調査方法論の設計 29

2.1.1 二次調査 30

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 主要な産業インサイト 33

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 40

2.3 市場細分化とデータ三角測量 41

2.4 市場シェア分析 42

2.5 調査の前提条件 42

2.5.1 成長率に関する前提条件 42

2.6 リスク評価 43

2.7 調査の限界 43

2.7.1 方法論に関連する限界 43

2.7.2 範囲に関連する限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 ペット保険市場概要 48

4.2 アジア太平洋地域:ペット保険市場(保険内容別・国別)(2024年) 49

4.3 ペット保険市場:地域別構成 50

4.4 ペット保険市場:地理的成長機会 50

4.5 ペット保険市場:先進国市場と新興経済国 51

5 市場概要 52

5.1 市場動向 52

5.1.1 推進要因 53

5.1.1.1 ペット飼育数の増加 53

5.1.1.2 獣医療サービスの急速な進歩 55

5.1.1.3 ペット関連支出の増加 55

5.1.1.4 慢性疾患および遺伝性疾患の発生率上昇 57

5.1.2 抑制要因 57

5.1.2.1 ペット保険の保険料の高さ 57

5.1.2.2 管轄区域間の規制の不統一 58

5.1.2.3 既存疾患の除外 59

5.1.3 機会 59

5.1.3.1 カスタマイズ可能なプランと健康増進オプション 59

5.1.3.2 組み込み型保険モデル 60

5.1.4 課題 61

5.2 産業動向 61

5.2.1 デジタル流通と直接販売 61

5.2.2 ペット保険におけるウェアラブル機器と遠隔医療の統合 62

5.2.3 複数ペット、犬種、年齢別プラン 63

5.3 技術分析 63

5.3.1 主要技術 63

5.3.1.1 AIおよび機械学習 63

5.3.1.2 遠隔医療/遠隔獣医療プラットフォーム 64

5.3.1.3 モバイルアプリおよびデジタルプラットフォーム 64

5.3.2 関連技術 65

5.3.2.1 ペット向け電子健康記録(EHR) 65

5.3.3 補完的技術 65

5.3.3.1 ペット向け電子商取引プラットフォーム 65

5.4 ポーターの5つの力分析 66

5.4.1 新規参入の脅威 67

5.4.2 代替品の脅威 67

5.4.3 供給者の交渉力 68

5.4.4 購入者の交渉力 69

5.4.5 競争の激しさ 69

5.5 規制分析 70

5.5.1 規制環境 70

5.5.2 規制機関、政府機関、その他の組織 71

5.5.2.1 北米 71

5.5.2.2 ヨーロッパ 72

5.5.2.3 その他の地域 72

5.6 特許分析 73

5.6.1 ペット保険に関する特許公開の動向 73

5.6.2 管轄区域および主要出願者分析 74

5.7 価格分析 76

5.7.1 主要プレイヤーの平均販売価格(保険補償範囲別、2024年) 77

5.7.2 主要プレイヤーの平均販売価格動向(保険補償範囲別、2022年~2024年) 77

5.7.3 主要プレイヤー別、傷害・疾病保険または傷害専用保険プランの平均販売価格(2024年) 78

5.7.4 地域別平均販売価格の推移(2022年~2024年) 78

5.7.4.1 地域別・2024年における傷害・疾病補償(月額保険料)および傷害のみ補償(月額保険料)の平均販売価格 79

5.7.4.2 地域別・2022-2024年における傷害・疾病補償(月額保険料)の平均販売価格推移 79

5.7.4.3 地域別・2022-2024年における傷害のみ補償(月額保険料)の平均販売価格推移 80

5.7.4.4 地域別・2022-2024年における健康増進・予防医療付帯補償(月額保険料)の平均販売価格推移 80

5.8 主要カンファレンス・イベント(2025–2026年) 80

5.9 主要ステークホルダーと購買基準 81

5.9.1 購買プロセスにおける主要ステークホルダー 81

5.9.2 購買基準 82

5.10 エンドユーザー視点と未充足ニーズ 83

5.11 AI/生成AIがペット保険市場に与える影響 84

5.11.1 はじめに 84

5.11.2 ペット保険エコシステムにおける市場の可能性 84

5.11.3 AIの活用事例 85

5.11.4 ペット保険分野でAIを導入している主要企業 86

5.12 エコシステム分析 86

5.13 バリューチェーン分析 88

5.14 サプライチェーン分析 89

5.15 投資・資金調達シナリオ 90

6 ペット保険市場(保険補償範囲別) 92

6.1 はじめに 93

6.2 事故・疾病 95

6.2.1 予期せぬ怪我に対する備えとして、また大多数のペットオーナー様の優先選択肢として需要を促進 95

6.3 事故のみ 97

6.3.1 市場成長を支える基本的な補償能力 97

6.4 健康増進・予防ケアの追加オプション 100

6.4.1 予防医療管理の長期的なメリットに対する高い認知度が市場を牽引 100

7 販売チャネル別ペット保険市場 102

7.1 はじめに 103

7.2 ダイレクト販売 103

7.2.1 デジタルプラットフォームと即時加入が市場を牽引 103

7.3 代理店販売 104

7.3.1 個別対応と地域密着の信頼性が需要を促進 104

7.4 ブローカー販売 106

7.4.1 複数保険会社へのアクセスと専門家の助言による成長促進 106

7.5 バンカシュアランス 107

7.5.1 銀行ロイヤルティプログラムと組み込み保険モデルによる普及促進 107

7.6 その他の販売チャネル 109

8 ペット保険市場(提供者タイプ別) 111

8.1 はじめに 112

8.2 民間提供者 112

8.2.1 柔軟な補償範囲とデジタル革新による市場拡大 112

8.3 公的提供者 113

8.3.1 手頃なプランと政府の福祉施策による需要促進 113

9 動物の種類別によるペット保険市場 115

9.1 はじめに 116

9.2 犬 116

9.2.1 高いペット飼育率と増加する獣医療費が需要を押し上げる 116

9.3 猫 118

9.3.1 猫の保護動物の増加と慢性疾患への意識向上による成長 118

9.4 その他の動物の種類 120

10 地域別ペット保険市場 123

10.1 はじめに 124

10.2 北米 125

10.2.1 北米のマクロ経済見通し 125

10.2.2 アメリカ 127

10.2.2.1 高い獣医療費支出が市場を牽引 127

10.2.3 カナダ 129

10.2.3.1 ペット飼育率の増加が市場を牽引 129

10.3 ヨーロッパ 131

10.3.1 ヨーロッパのマクロ経済見通し 132

10.3.2 ドイツ 134

10.3.2.1 高い獣医療費が市場成長を促進 134

10.3.3 英国 136

10.3.3.1 保険金請求件数の増加が市場を牽引 136

10.3.4 フランス 138

10.3.4.1 新規保険会社の参入が需要を促進 138

10.3.5 イタリア 140

10.3.5.1 インシュアテックへの注目度の高まりが需要を促進 140

10.3.6 スペイン 142

10.3.6.1 賠償責任保険の法的義務化が市場を牽引 142

10.3.7 スウェーデン 143

10.3.7.1 ペット保険の高い普及率が市場を牽引 143

10.3.8 その他のヨーロッパ 145

10.4 アジア太平洋地域 147

10.4.1 アジア太平洋地域のマクロ経済見通し 148

10.4.2 中国 151

10.4.2.1 中産階級の支出増加と高度な獣医療への高い関心による市場拡大 151

10.4.3 日本 153

10.4.3.1 犬・猫の飼育世帯増加による市場拡大 153

10.4.4 インド 155

10.4.4.1 予防医療保険への関心の高まりが市場を牽引 155

10.4.5 オーストラリア 157

10.4.5.1 ペット保険に関する規制ガイドラインが市場成長を支援 157

10.4.6 韓国 160

10.4.6.1 ペット意識の高まりと高貴な血統のステータスが市場を後押し 160

10.4.7 タイ 162

10.4.7.1 プレミアムペットケアへの注力が市場成長を支える 162

10.4.8 ニュージーランド 164

10.4.8.1 動物福祉と予防医療への関心の高まりが市場を牽引 164

10.4.9 その他のアジア太平洋地域 166

10.5 ラテンアメリカ 167

10.5.1 ラテンアメリカのマクロ経済見通し 168

10.5.2 ブラジル 170

10.5.2.1 ペット関連支出の増加が市場普及を支える 170

10.5.3 メキシコ 171

10.5.3.1 市場支援のための動物福祉意識の浸透 171

10.5.4 その他のラテンアメリカ諸国 173

10.6 中東・アフリカ 175

10.6.1 中東・アフリカのマクロ経済見通し 175

10.6.2 GCC諸国 177

10.6.2.1 サウジアラビア王国(KSA) 179

10.6.2.1.1 文化的な意識の変化とペット保険商品の導入が普及を促進 179

10.6.2.2 アラブ首長国連邦(UAE) 181

10.6.2.2.1 駐在員のペット飼育率の高さが需要を押し上げる 181

10.6.2.3 その他のGCC諸国 183

10.6.3 その他中東・アフリカ地域 185

11 競争環境 187

11.1 概要 187

11.2 主要プレイヤーの戦略/勝つための権利 187

11.2.1 ペット保険市場における主要プレイヤーの戦略概要 188

11.3 収益分析(2020年~2024年) 189

11.4 市場シェア分析 190

11.4.1 ペット保険市場における主要プレイヤーのアメリカ市場シェア分析(2024年) 191

11.4.2 主要市場プレイヤーのランキング 192

11.5 企業評価マトリックス:主要プレイヤー、2024年 193

11.5.1 スター企業 193

11.5.2 新興リーダー 193

11.5.3 浸透型プレイヤー 194

11.5.4 参加者 194

11.5.5 主要企業の事業展開状況:2024年 195

11.5.5.1 企業別事業展開状況 195

11.5.5.2 地域別事業展開状況 195

11.5.5.3 政策カバー率 196

11.5.5.4 動物種類フットプリント 197

11.5.5.5 提供者種類フットプリント 197

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 198

11.6.1 先進的企業 198

11.6.2 ダイナミック企業 198

11.6.3 スタート地点 198

11.6.4 対応力のある企業 198

11.6.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 200

11.6.5.1 主要スタートアップ/中小企業プレイヤーの詳細リスト 200

11.6.5.2 主要新興プレイヤー/スタートアップの競争力ベンチマーク 201

11.7 ブランド/製品比較 202

11.7.1 ブランド/製品比較分析 202

11.8 企業評価と財務指標 203

11.8.1 財務指標 203

11.8.2 企業評価 203

11.9 競争環境 204

11.9.1 サービス開始 204

11.9.2 取引 204

11.9.3 事業拡大 205

11.9.4 その他の動向 206

12 企業プロファイル 207

12.1 主要企業 207

12.1.1 TRUPANION 207

12.1.1.1 事業概要 207

12.1.1.2 提供サービス 208

12.1.1.3 最近の動向 209

12.1.1.3.1 サービス開始 209

12.1.1.3.2 取引 209

12.1.1.3.3 その他の動向 210

12.1.1.4 MnMの見解 211

12.1.1.4.1 主な強み 211

12.1.1.4.2 戦略的選択 211

12.1.1.4.3 弱みと競合上の脅威 211

12.1.2 ネイションワイド(ネイションワイド相互保険会社の子会社) 212

12.1.2.1 事業概要 212

12.1.2.2 提供サービス 213

12.1.2.3 最近の動向 214

12.1.2.3.1 取引 214

12.1.2.3.2 その他の動向 214

12.1.2.4 MnMの見解 214

12.1.2.4.1 主な強み 214

12.1.2.4.2 戦略的選択 215

12.1.2.4.3 弱みと競合上の脅威 215

12.1.3 PET PLAN LIMITED 216

12.1.3.1 事業概要 216

12.1.3.2 提供サービス 216

12.1.3.3 MnMの見解 217

12.1.3.3.1 主な強み 217

12.1.3.3.2 戦略的選択 217

12.1.3.3.3 弱みと競合上の脅威 217

12.1.4 アニコムホールディングス株式会社 218

12.1.4.1 事業概要 218

12.1.4.2 提供サービス 219

12.1.4.3 MnMの見解 219

12.1.4.3.1 主な強み 219

12.1.4.3.2 戦略的選択 219

12.1.4.3.3 弱みと競合上の脅威 220

12.1.5 ヘルシー・ポーズ 221

12.1.5.1 事業概要 221

12.1.5.2 提供サービス 221

12.1.5.3 最近の動向 222

12.1.5.3.1 取引 222

12.1.5.4 MnMの見解 222

12.1.5.4.1 主な強み 222

12.1.5.4.2 戦略的選択 222

12.1.5.4.3 弱点と競合上の脅威 223

12.1.6 ペッツ・ベスト・インシュアランス・サービス社 224

12.1.6.1 事業概要 224

12.1.6.2 提供サービス 224

12.1.6.3 最近の動向 225

12.1.6.3.1 取引 225

12.1.6.3.2 その他の動向 225

12.1.7 パンプキン保険サービス株式会社 226

12.1.7.1 事業概要 226

12.1.7.2 提供サービス 226

12.1.7.3 最近の動向 227

12.1.7.3.1 サービス開始 227

12.1.7.3.2 取引 227

12.1.8 スポットペット保険サービス社 228

12.1.8.1 事業概要 228

12.1.8.2 提供サービス 228

12.1.8.3 最近の動向 229

12.1.8.3.1 取引 229

12.1.9 FIGO PET INSURANCE LLC 230

12.1.9.1 事業概要 230

12.1.9.2 提供サービス 230

12.1.9.3 最近の動向 231

12.1.9.3.1 その他の動向 231

12.1.10 AGRIA PET INSURANCE LTD. 232

12.1.10.1 事業概要 232

12.1.10.2 提供サービス 233

12.1.11 PETPARTNERS, INC. 234

12.1.11.1 事業概要 234

12.1.11.2 提供サービス 234

12.1.12 ASPCA 235

12.1.12.1 事業概要 235

12.1.12.2 提供サービス 235

12.1.13 ペットプロテクト有限会社 237

12.1.13.1 事業概要 237

12.1.13.2 提供サービス 237

12.1.14 エンブレイスペット保険代理店有限会社 238

12.1.14.1 事業概要 238

12.1.14.2 提供サービス 238

12.1.14.3 最近の動向 239

12.1.14.3.1 サービス開始 239

12.1.14.3.2 取引 239

12.1.14.3.3 その他の動向 240

12.1.15 GETSAFE 241

12.1.15.1 事業概要 241

12.1.15.2 提供サービス 241

12.1.15.3 最近の動向 242

12.1.15.3.1 取引 242

12.1.15.3.2 事業拡大 242

12.1.15.3.3 その他の動向 242

12.2 その他の企業 243

12.2.1 ワッゲル・リミテッド 243

12.2.2 ナポ・リミテッド 244

12.2.3 マニー・グループ・リミテッド 245

12.2.4 エブリポー 246

12.2.5 ラッシー・エービー 247

12.2.6 ダルマ 248

12.2.7 アイペット保険株式会社 249

12.2.8 アギラ・ハウシュティエフェルシヒャルングAG 250

12.2.9 ワグモ株式会社 251

12.2.10 フェリックス 252

13 付録 253

13.1 ディスカッションガイド 253

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 256

13.3 カスタマイズオプション 258

13.4 関連レポート 258

13.5 著者詳細 259

表1 ペット保険市場:補償内容と免責事項 26

表2 標準為替レート(米ドル建て) 27

表3 ペット保険市場:前提条件分析 42

表4 ペット保険市場:リスク評価分析 43

表5 2024年におけるアメリカ世帯のペット所有数(動物の種類別、単位:百万世帯) 53

表6 ペット保険市場:ポーターの5つの力分析 66

表7 北米:規制機関、政府機関、その他の組織 71

表8 ヨーロッパ:規制機関、政府機関、その他の組織 72

表9 その他の地域:規制機関、政府機関、その他の組織 72

表10 ペット保険市場:主要特許 75

表11 主要企業の平均販売価格(保険契約内容別、2024年) 77

表12 主要プレイヤーの平均販売価格推移(保険補償範囲別)

2022年~2024年 77

表13 事故・疾病補償の平均販売価格推移

(月額保険料)、地域別、2022年~2024年 79

表14 事故のみ補償の平均販売価格推移

(月額保険料)、地域別、2022–2024年 80

表15 ウェルネス/予防医療付帯サービスの平均販売価格動向(月額保険料)、地域別、2022年~2024年 80

表16 ペット保険市場:主要カンファレンス及びイベント、2025年~2026年 80

表17 ペット保険サービスの購入プロセスにおけるステークホルダーの影響度(%) 82

表18 ペット保険サービスの主な購入基準 83

表19 ペット保険分野でAIを導入している主要企業 86

表20 ペット保険市場:エコシステムにおける企業の役割 87

表21 ペット保険市場:保険補償範囲別(2023年~2030年、百万米ドル) 93

表22 ペット保険補償範囲市場:国別(

2023年~2030年、百万米ドル) 94

表23 事故・疾病補償を提供する主要企業 95

表24 事故・疾病補償におけるペット保険市場、

国別、2023–2030年(百万米ドル) 97

表25 傷害のみ保険カバーを提供する主要企業 98

表26 傷害のみ保険カバーのペット保険市場、国別、2023年~2030年(百万米ドル) 99

表27 ウェルネス/予防医療付帯サービスを提供する主要事業者 100

表28 ウェルネス/予防医療付帯サービス保険のペット保険市場規模(国別、2023年~2030年、百万米ドル) 101

表29 販売チャネル別ペット保険市場規模(2023年~2030年、百万米ドル) 103

表30 国別ダイレクト販売におけるペット保険市場規模(

2023年~2030年、百万米ドル) 104

表31 代理店販売によるペット保険市場、国別、

2023–2030年(百万米ドル) 105

表32 ブローカー販売によるペット保険市場、国別、

2023–2030年(百万米ドル) 107

表33 国別バンカシュアランス経由ペット保険市場、

2023–2030年(百万米ドル) 108

表34 国別その他販売チャネル経由ペット保険市場、

2023–2030年(百万米ドル) 110

表35 提供者種類別ペット保険市場、2023–2030年(百万米ドル) 112

表36 国別民間提供者向けペット保険市場、

2023–2030年 (百万米ドル) 113

表37 国別公的提供者向けペット保険市場、

2023–2030年(百万米ドル) 114

表38 ペット保険市場、動物の種類別、2023–2030年(百万米ドル) 116

表39 犬向けペット保険を提供する主要企業 117

表40 犬向けペット保険市場、国別、2023–2030年 (百万米ドル) 118

表41 猫向けペット保険を提供する主要企業 119

表42 国別猫向けペット保険市場、2023年~2030年(百万米ドル) 120

表43 その他の動物種向けペット保険を提供する主要企業 121

表44 その他の動物種向けペット保険市場(国別、2023年~2030年) 122

表45 地域別ペット保険市場、2023年~2030年(百万米ドル) 124

表46 北米:国別ペット保険市場、

2023年~2030年(百万米ドル) 126

表47 北米:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 126

表48 北米:ペット保険市場、販売チャネル別、

2023年~2030年 (百万米ドル) 126

表49 北米:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 127

表50 北米:ペット保険市場、動物の種類別、

2023–2030年(百万ドル) 127

表51 アメリカ:主要マクロ指標 128

表52 アメリカ:ペット保険市場、保険補償範囲別、2023年~2030年(百万ドル) 128

表53 アメリカ:ペット保険市場、販売チャネル別、2023年~2030年(百万ドル) 128

表54 アメリカ:ペット保険市場、提供者種類別、2023年~2030年(百万ドル) 129

表55 アメリカ:ペット保険市場、動物種類別、2023年~2030年(百万ドル) 129

表56 カナダ:主要マクロ指標 130

表57 カナダ:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 130

表58 カナダ:販売チャネル別ペット保険市場、

2023年~2030年(百万米ドル) 130

表59 カナダ:提供者種類別ペット保険市場、

2023年~2030年(百万米ドル) 131

表60 カナダ:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 131

表61 ヨーロッパ:ペット保険市場、国別、2023年~2030年(百万米ドル) 133

表62 ヨーロッパ:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 133

表63 ヨーロッパ:ペット保険市場、販売チャネル別、

2023–2030年(百万米ドル) 133

表64 ヨーロッパ:ペット保険市場、提供者タイプ別、

2023年~2030年(百万米ドル) 134

表65 ヨーロッパ:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 134

表66 ドイツ:主要マクロ指標 135

表67 ドイツ:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 135

表68 ドイツ:ペット保険市場、販売チャネル別、

2023年~2030年(百万米ドル) 135

表69 ドイツ:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 136

表70 ドイツ:ペット保険市場、動物種類別、

2023–2030年(百万米ドル) 136

表71 英国:主要マクロ指標 137

表72 英国:ペット保険市場、保険補償範囲別、2023年~2030年(百万米ドル) 137

表73 英国:販売チャネル別ペット保険市場、2023年~2030年(百万米ドル) 137

表74 英国:提供者種類別ペット保険市場、2023年~2030年(百万米ドル) 138

表75 英国:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 138

表76 フランス:主要マクロ指標 139

表77 フランス:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 139

表78 フランス:ペット保険市場、販売チャネル別、

2023年~2030年(百万米ドル) 139

表79 フランス:ペット保険市場、提供者種類別、

2023年~2030年(百万米ドル) 140

表80 フランス:ペット保険市場、動物種類別、2023年~2030年 (百万米ドル) 140

表81 イタリア:主要マクロ指標 140

表82 イタリア:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 141

表83 イタリア:販売チャネル別ペット保険市場、2023年~2030年(百万米ドル) 141

表84 イタリア:提供者種類別ペット保険市場、2023年~2030年(百万米ドル) 141

表85 イタリア:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 142

表86 スペイン:主要マクロ指標 142

表87 スペイン:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 142

表88 スペイン:ペット保険市場、販売チャネル別、2023年~2030年(百万米ドル) 143

表89 スペイン:ペット保険市場、提供者種類別、2023年~2030年(百万米ドル) 143

表90 スペイン:ペット保険市場、動物種類別、2023年~2030年(百万米ドル) 143

表91 スウェーデン:主要マクロ指標 144

表92 スウェーデン:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 144

表93 スウェーデン:販売チャネル別ペット保険市場、

2023年~2030年(百万米ドル) 145

表94 スウェーデン:提供者タイプ別ペット保険市場、

2023年~2030年(百万米ドル) 145

表95 スウェーデン:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 145

表96 その他のヨーロッパ:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 146

表97 ヨーロッパその他地域:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 146

表98 ヨーロッパその他地域:提供者タイプ別ペット保険市場、

2023–2030年(百万米ドル) 146

表99 ヨーロッパその他地域:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 147

表100 アジア太平洋地域:ペット保険市場、国別、2023–2030年(百万米ドル) 150

表101 アジア太平洋地域:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 150

表102 アジア太平洋地域:ペット保険市場、販売チャネル別、

2023–2030年 (百万米ドル) 150

表103 アジア太平洋地域:ペット保険市場、提供者タイプ別、

2023年~2030年(百万米ドル) 151

表104 アジア太平洋地域:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 151

表105 中国:主要マクロ指標 152

表106 中国:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 152

表107 中国:ペット保険市場、販売チャネル別、

2023–2030年(百万米ドル) 152

表108 中国:ペット保険市場、提供者種類別、2023年~2030年(百万米ドル) 153

表109 中国:ペット保険市場、動物種類別、2023年~2030年(百万米ドル) 153

表110 日本:主要マクロ指標 154

表111 日本:ペット保険市場、保険補償範囲別、

2023–2030 (百万米ドル) 154

表112 日本:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 154

表113 日本:ペット保険市場、提供者種類別、2023年~2030年(百万米ドル) 155

表114 日本:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 155

表115 インド:主要マクロ指標 156

表116 インド:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 156

表117 インド:販売チャネル別ペット保険市場、2023年~2030年(百万米ドル) 157

表118 インド:提供者タイプ別ペット保険市場、2023年~2030年(百万米ドル) 157

表119 インド:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 157

表120 オーストラリア:主要マクロ指標 158

表121 オーストラリア:ペット保険市場、保険補償範囲別、

2023–2030 (百万米ドル) 158

表122 オーストラリア:販売チャネル別ペット保険市場、

2023年~2030年(百万米ドル) 159

表123 オーストラリア:ペット保険市場、提供者種類別、

2023年~2030年(百万米ドル) 159

表124 オーストラリア:ペット保険市場、動物種類別、

2023年~2030年 (百万米ドル) 159

表125 韓国:主要マクロ指標 160

表126 韓国:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 160

表127 韓国:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 161

表128 韓国:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 161

表129 韓国:ペット保険市場、動物種類別、

2023–2030年 (百万米ドル) 161

表130 タイ:主要マクロ指標 162

表131 タイ:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 162

表132 タイ:ペット保険市場、販売チャネル別、

2023–2030年(百万米ドル) 163

表133 タイ:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 163

表134 タイ:ペット保険市場、動物種類別、

2023–2030年(百万米ドル) 163

表135 ニュージーランド:主要マクロ指標 164

表136 ニュージーランド:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 164

表137 ニュージーランド:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 165

表138 ニュージーランド:提供者種類別ペット保険市場、

2023–2030年(百万米ドル) 165

表139 ニュージーランド:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 165

表140 アジア太平洋地域その他:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 166

表141 アジア太平洋地域その他:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 166

表142 アジア太平洋地域その他:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 167

表143 アジア太平洋地域その他:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 167

表144 ラテンアメリカ:ペット保険市場、国別、

2023–2030年(百万米ドル) 168

表145 ラテンアメリカ:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 168

表146 ラテンアメリカ:販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 169

表147 ラテンアメリカ:提供者タイプ別ペット保険市場、

2023–2030年 (百万米ドル) 169

表148 ラテンアメリカ:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 169

表149 ブラジル:主要マクロ指標 170

表150 ブラジル:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 170

表151 ブラジル: 販売チャネル別ペット保険市場、

2023–2030年(百万米ドル) 171

表152 ブラジル:提供者種類別ペット保険市場、

2023–2030年(百万米ドル) 171

表153 ブラジル:ペット保険市場、動物の種類別、2023年~2030年(百万米ドル) 171

表154 メキシコ:主要マクロ指標 172

表155 メキシコ:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 172

表156 メキシコ:ペット保険市場、販売チャネル別、

2023年~2030年(百万米ドル) 172

表157 メキシコ:ペット保険市場、提供者種類別、

2023年~2030年(百万米ドル) 173

表158 メキシコ:ペット保険市場、動物種類別、2023年~2030年 (百万米ドル) 173

表159 その他のラテンアメリカ地域:ペット保険市場、保険補償範囲別、2023年~2030年(百万米ドル) 173

表160 その他のラテンアメリカ地域: 販売チャネル別ペット保険市場、

2023年~2030年(百万米ドル) 174

表161 ラテンアメリカその他の地域:提供者タイプ別ペット保険市場、

2023年~2030年(百万米ドル) 174

表162 ラテンアメリカその他地域:ペット保険市場、動物の種類別、

2023年~2030年(百万米ドル) 174

表163 中東・アフリカ地域:ペット保険市場、地域別、

2023–2030年(百万米ドル) 176

表164 中東・アフリカ地域:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 176

表165 中東・アフリカ地域:ペット保険市場、販売チャネル別、

2023–2030年 (百万米ドル) 176

表166 中東・アフリカ地域:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 177

表167 中東・アフリカ地域:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 177

表168 GCC諸国:ペット保険市場、国別、

2023–2030年 (百万米ドル) 178

表169 GCC諸国:ペット保険市場、保険補償範囲別、

2023年~2030年(百万米ドル) 178

表170 GCC諸国:ペット保険市場、販売チャネル別、

2023–2030年(百万米ドル) 178

表171 GCC諸国:ペット保険市場、提供者種類別、

2023–2030年 (百万米ドル) 179

表172 GCC諸国:ペット保険市場、動物の種類別、

2023–2030 (百万米ドル) 179

表173 サウジアラビア王国:主要マクロ指標 180

表174 サウジアラビア王国:ペット保険市場、保険補償範囲別、2023–2030年(百万米ドル) 180

表175 サウジアラビア王国:販売チャネル別ペット保険市場、2023年~2030年 (百万米ドル) 180

表176 サウジアラビア王国:ペット保険市場、提供者種類別、2023年~2030年(百万米ドル) 181

表177 サウジアラビア王国:ペット保険市場、動物の種類別、

2023–2030年(百万米ドル) 181

表178 アラブ首長国連邦:主要マクロ指標 182

表179 アラブ首長国連邦: ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 182

表180 アラブ首長国連邦:ペット保険市場、販売チャネル別、

2023–2030年(百万米ドル) 182

表181 アラブ首長国連邦:ペット保険市場、提供者種類別、

2023–2030年(百万米ドル) 183

表182 アラブ首長国連邦:ペット保険市場、動物種類別、

2023–2030年 (百万米ドル) 183

表183 その他のGCC諸国:ペット保険市場、保険補償範囲別、

2023–2030年(百万米ドル) 184

表184 その他のGCC諸国:販売チャネル別ペット保険市場、

2023年~2030年(百万米ドル) 184

表185 その他のGCC諸国:ペット保険市場、提供者種類別、

2023年~2030年(百万米ドル) 184

表186 その他のGCC諸国:ペット保険市場、動物種類別、

2023年~2030年 (百万米ドル) 185

表187 その他中東・アフリカ地域:ペット保険市場、保険補償範囲別、2023年~2030年 (百万米ドル) 185

表188 中東・アフリカその他の地域:販売チャネル別ペット保険市場、2023年~2030年(百万米ドル) 186

表189 中東・アフリカその他の地域:ペット保険市場、提供者タイプ別、2023年~2030年(百万米ドル) 186

表190 中東・アフリカその他の地域:ペット保険市場、動物の種類別、2023年~2030年 (百万ドル) 186

表191 ペット保険市場における主要プレイヤーの戦略概要 188

表192 ペット保険市場:競争の度合い 190

表193 米国ペット保険市場:競争の度合い 191

表194 ペット保険市場:地域別展開状況 195

表195 ペット保険市場:保険契約カバー範囲 196

表196 ペット保険市場:動物の種類別展開状況 197

表197 ペット保険市場:提供者種類別展開状況 197

表198 ペット保険市場:主要スタートアップ/中小企業プレイヤー詳細リスト 200

表199 ペット保険市場:主要新興プレイヤー/スタートアップの競争力ベンチマーク 201

表200 ペット保険市場:サービス開始状況(2022年1月~2025年7月) 204

表201 ペット保険市場:取引状況(2022年1月~2025年7月) 204

表202 ペット保険市場:事業拡大動向(2022年1月~2025年7月) 205

表203 ペット保険市場:その他の動向(2022年1月~2025年3月) 206

表204 トゥルーパニオン:会社概要 207

表205 トゥルーパニオン:提供サービス 208

表206 トゥルーパニオン:サービス開始、2022年1月~2025年7月 209

表207 トゥルーパニオン:取引実績(2022年1月~2025年7月) 209

表208 トゥルーパニオン:その他の動向(2022年1月~2025年7月) 210

表209 ネイションワイド相互保険会社:会社概要 212

表210 ネイションワイド:提供サービス 213

表211 ネイションワイド:取引、2022年1月〜2025年7月 214

表212 全国相互保険会社:その他の動向、2022年1月~2025年7月 214

表213 ペットプラン有限会社:会社概要 216

表214 ペットプラン有限会社:提供サービス 216

表215 アニコムホールディングス株式会社:会社概要 218

表216 アニコムホールディングス株式会社:提供サービス 219

表217 ヘルシー・ポーズ:会社概要 221

表218 ヘルシー・ポーズ:提供サービス 221

表219 ヘルシー・ポーズ:取引実績(2022年1月~2025年7月) 222

表220 ペッツベスト保険サービス株式会社:会社概要 224

表221 ペッツベスト保険サービス株式会社:提供サービス 224

表222 ペッツベスト保険サービス株式会社:取引実績(2022年1月~2025年7月) 225

表223 ペッツ・ベスト保険サービス合同会社:その他の動向、2022年1月~2025年7月 225

表224 パンプキン保険サービス株式会社:会社概要 226

表225 パンプキン保険サービス株式会社:提供サービス 226

表226 パンプキン保険サービス株式会社:サービス開始時期、

2022年1月~2025年7月 227

表227 パンプキン保険サービス株式会社:取引実績(2022年1月~2025年7月) 227

表228 スポットペット保険サービス合同会社:会社概要 228

表229 スポットペット保険サービス合同会社:提供サービス 228

表230 スポットペット保険サービス合同会社:取引実績(2022年1月~2025年7月) 229

表231 フィゴペット保険合同会社:会社概要 230

表232 フィゴペット保険合同会社:提供サービス 230

表233 フィゴ・ペット保険株式会社:その他の動向(2022年1月~2025年7月) 231

表234 アグリア・ペット保険株式会社:会社概要 232

表235 アグリア・ペット保険株式会社:提供サービス 233

表236 ペットパートナーズ株式会社:会社概要 234

表237 ペットパートナーズ株式会社:提供サービス 234

表238 ASPCA:会社概要 235

表239 ASPCA:提供サービス 235

表240 ペットプロテクト有限会社:会社概要 237

表241 ペットプロテクト有限会社:提供サービス 237

表242 エンブレイス・ペット保険エージェンシー株式会社:会社概要 238

表243 エンブレイス・ペット保険エージェンシー株式会社:提供サービス 238

表244 エンブレイス・ペット保険エージェンシー合同会社:サービス開始時期(2022年1月~2025年7月) 239

表245 エンブレイス・ペット保険エージェンシー合同会社:取引実績(2022年1月~2025年7月) 239

表246 エンブレイス・ペット保険エージェンシー株式会社:その他の動向、

2022年1月~2025年7月 240

表247 ゲッツェイフ:会社概要 241

表248 GETSAFE:提供サービス 241

表249 GETSAFE:取引実績、2022年1月~2025年7月 242

表250 GETSAFE:事業拡大、2022年1月~2025年7月 242

表251 GETSAFE:その他の動向(2022年1月~2025年7月) 242

表252 WAGGEL LIMITED:会社概要 243

表253 NAPOリミテッド:会社概要 244

表254 MANYグループ株式会社:会社概要 245

表255 エブリポー:会社概要 246

表256 ラッシーAB:会社概要 247

表257 ダルマ:会社概要 248

表258 アイペット保険株式会社:会社概要 249

表259 アギラ・ハウシュティアーフェルシヒュルング株式会社:会社概要 250

表260 ワグモ株式会社:会社概要 251

表261 フェリックス:会社概要 252

| ※参考情報 ペット保険は、ペットの病気や事故による治療費をカバーする保険です。飼い主にとっては、ペットの健康管理にかかる経済的な負担を軽減する重要な手段となります。そのため、ペットを飼っている多くの人々が、ペット保険に加入することを選択しています。 ペット保険には主に二つの種類があります。一つは、治療費用を実費相当額で保障する「実費型」です。このタイプの保険は、ペットが受けた治療に対してかかった費用を支払うもので、限度額を超えた部分は自己負担となる場合があります。もう一つは、「定額型」と呼ばれるもので、あらかじめ決められた金額が治療内容に応じて支払われる仕組みです。定額型は、保険料が比較的安価である場合が多いですが、治療にかかる費用が保険金を上回った場合、自己負担が大きくなることがあります。 ペット保険の用途は、主に病気やけがの治療に関連しています。たとえば、犬や猫が病気にかかった場合、診察費、検査費、手術費、入院費など、多くの費用が発生します。これらの費用は高額になることが多く、特に急な病気や事故の場合、飼い主にとっては大きな経済的負担となります。ペット保険に加入していれば、これらの費用を一定割合でカバーしてくれるため、安心して治療を受けさせることができます。 ペット保険を選ぶ際には、いくつかのポイントに注意が必要です。まず、保険の適用範囲を確認することが重要です。特定の病気や治療が保障の対象外である場合や、制限がある場合があります。また、保険料の高さも考慮すべき要素で、保険料は年齢や種類によって変動します。加えて、自己負担額の設定や免責金額も確認するべきです。免責金額とは、保険金が支払われる前に飼い主が負担しなければならない金額のことで、これが高いと保険の恩恵を実感しづらくなります。 最近では、テクノロジーの進化によってペット保険の選び方や管理も変わりつつあります。オンラインでの加入手続きや管理アプリの登場により、飼い主は手軽に保険の情報を把握し、医療費の請求を行うことができるようになっています。また、AIを活用した診断サービスも普及しており、ペットの健康状態を定期的にモニタリングすることが可能です。これにより、早期に問題を発見し、適切な医療を受けることで、結果的に治療コストを抑えることが期待されます。 さらに、ペット保険の企業も多様化しており、各社で異なるサービスを提供しています。評価の高い病院との提携や、予防医療に関するサポートを充実させたプランも増えてきています。このような多様なサービスを利用することで、飼い主は自分やペットに合った保険を選ぶことが可能です。 ペット保険は、ペットを飼う上でのリスクマネジメントの一環として考えることができます。近年、飼い主の意識も変化し、ペット保険へのニーズが高まっているため、今後も多くの選択肢やサービスが提供されていくことでしょう。ペットを家族の一員として大切に思う方が多い中、適切な保険に加入することは、安心した生活を送るための大切な要素となります。ペットの健康を守るために、保険の内容や保障範囲をしっかりと理解し、自分のライフスタイルに合った選択をすることが大切です。 |