農家の間で種子品質とブランド認証への意識が高まっていることも、市場成長を後押ししています。世界人口の増加に伴い、農家はより高い収量、病害耐性、気候適応性を備えたハイブリッド種子や遺伝子組み換え(GM)種子を求める傾向が強まっています。種子包装は、種子の発芽率を維持し、正確な表示を確保し、汚染を防ぐ上で重要な役割を果たしています。主要な企業は、特に過酷な気候条件下での保管と輸送中に種子の品質を維持するため、包装ソリューションへの投資を強化しています。

もう一つの主要な要因は、種子品質とトレーサビリティを規制する厳格な規制環境です。政府や国際機関(例:国際種子試験協会(ISTA))は、偽造種子の防止と遺伝的純度の確保のため、厳格な包装基準を義務付けています。例えば、インドの植物品種保護と農民の権利当局(PPV&FRA)は、認証済みの種子包装にQRコードの認証を義務付けています。このような規制は、種子生産者が改ざん防止と防湿性に優れた包装を採用するよう促し、多層フィルムや生分解性パウチなどの革新的な素材の需要を拡大しています。

もう一つの主要な要因は、種子品質とトレーサビリティを規制する厳格な規制環境です。政府や国際機関(例:国際種子検査協会(ISTA))は、偽造種子の防止と遺伝的純度の確保を目的として、厳格な包装基準を義務付けています。例えば、インドの植物品種保護と農民の権利保護庁(PPV&FRA)は、認証済みの種子包装にQRコードを付与することを義務付けています。このような規制は、種子生産者が改ざん防止と耐湿性に優れた包装を採用するよう促し、多層フィルムや生分解性パウチなどの革新的な素材の需要を拡大しています。

持続可能性のトレンドも種子包装業界を再編しており、環境に優しい素材への需要が高まっています。伝統的なプラスチック包装は、環境影響を軽減するため、生分解性、堆肥化可能、リサイクル可能な素材に置き換えられています。例えば、Biogreen Bagsは使用後に分解される植物由来の種子袋を開発しています。さらに、Corteva Agriscienceのような種子大手企業は、企業持続可能性目標と消費者のより環境に優しい農業実践への期待に合わせるため、リサイクル可能な紙製包装を採用しています。

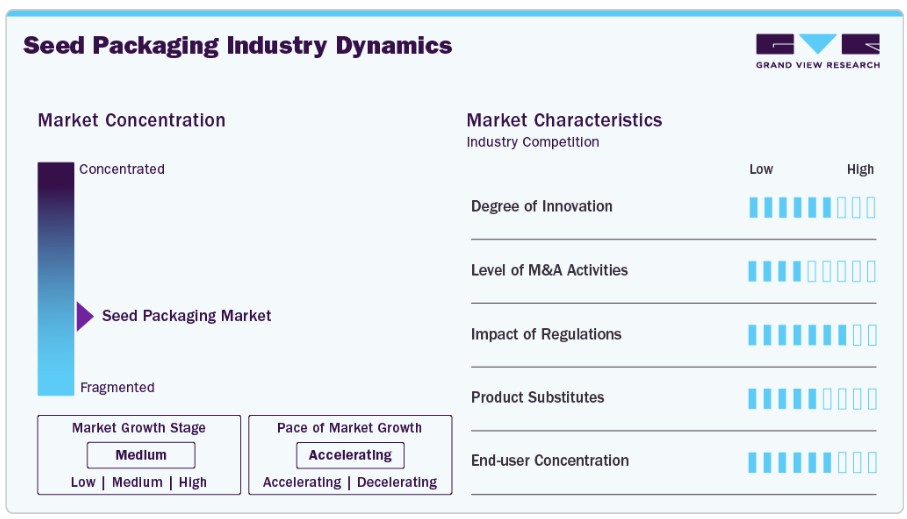

市場集中と特徴

種子包装業界は季節性が高く、地域ごとの播種と収穫のサイクルに密接に依存しています。この農業スケジュールへの依存は需要の変動に影響を与え、主要な播種シーズン前に包装生産のピークが発生します。例えば、北米とヨーロッパでは春と秋に需要が急増する一方、熱帯地域では地元の作付けパターンにより、より分散したサイクルが見られる場合があります。

この業界の特筆すべき特徴は、過酷な環境耐性を備えた保護包装ソリューションの必要性です。種子は湿度、害虫、機械的損傷、紫外線から保護されなければなりません。そのため、業界は材料科学に重点を置き、多層フィルム、ラミネートパウチ、真空密封袋などを使用して種子の発芽率を維持しています。包装は長距離輸送にも耐えられる強度が求められ、特にグローバルな種子貿易において重要です。

種子包装は機能的な役割を超え、ブランドポジショニングと市場差別化の重要なツールとして戦略的な役割を果たします。企業は、視覚的に魅力的なデザイン、独自のブランド要素、包括的なラベルリングを組み込んだカスタムパッケージングソリューションの開発にリソースを投入し、市場存在感を強化し、顧客の信頼を築きます。競争が激しい市場では、購入決定がブランド評判と実証された種子性能に大きく左右されるため、効果的なパッケージデザインは顧客獲得と維持の重要な要因となります。

素材の洞察

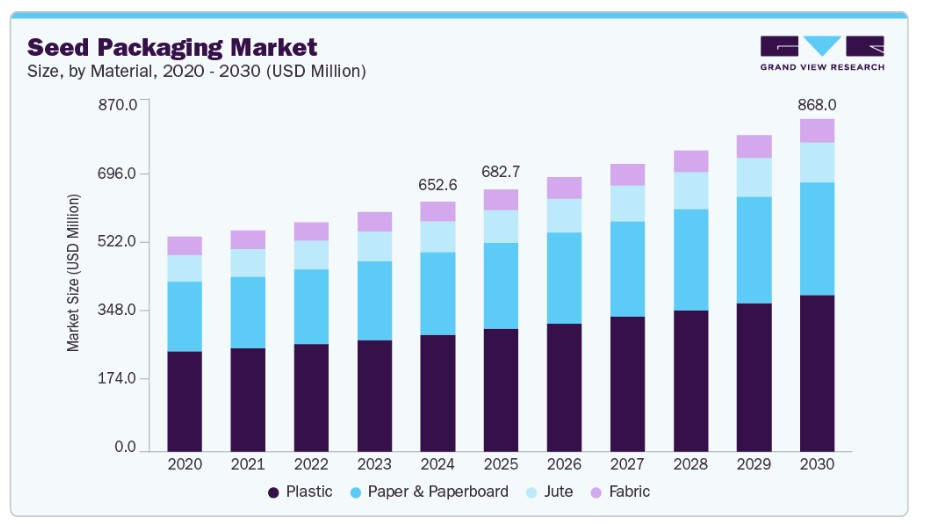

プラスチック素材セグメントは、2024年に46.0%を超える最大の市場売上高シェアを記録しました。プラスチック種子包装は、優れた防水性、耐久性、柔軟性を備えています。小規模小売用パッケージから大量農業用種子包装まで幅広く使用されています。ポリエチレン(PE)、ポリプロピレン(PP)、ラミネートフィルムなどのプラスチックは、輸送と保管中の種子品質を維持するために使用されています。再密封可能な closure の利便性、長い shelf life、軽量特性により、商業用種子生産者から好まれています。

紙・紙板セグメントは、予測期間中に最も高い年平均成長率(CAGR)5.3%で成長すると予想されています。持続可能で環境配慮型の包装への需要増加が、紙・紙板セグメントの主要な成長要因です。プラスチック使用削減に関する規制強化と、消費者による堆肥化可能・リサイクル可能な素材への嗜好が、紙ベースの種子包装の採用をさらに促進しています。さらに、紙包装用の耐湿性コーティング技術の進歩は、湿気の高い環境での利用性を高めています。

製品インサイト

バッグセグメントは2024年に45.0%を超える最大の市場売上高シェアを記録しました。バッグは種子業界で最も伝統的で広く使用されている包装形式で、織りポリプロピレン、ジュート、または紙のバリエーションが利用可能です。これらのバッグは、小麦、コーン、米、大豆などの高収量作物の大量貯蔵と輸送に最適です。袋は中程度の保護性能を備え、大規模な農業用途においてコスト効果が高い点が特徴です。大量包装ソリューションの需要の高まりとコスト効果の向上が、袋市場の主要な成長要因となっています。さらに、袋表面への印刷やブランディング技術の進歩は、農村部や準都市部でのマーケティング活動を支援しています。

パウチセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.3%で成長すると予想されています。パウチは、主にプラスチックフィルムやラミネート材から作られた軽量で柔軟な包装オプションです。種子業界で広く使用されており、再密封性、防水性、効率的な保管能力が特徴です。農業小売業界におけるユーザーフレンドリーでコンパクトかつ携帯可能な包装の需要増加が、パウチの主要な成長要因です。さらに、電子商取引による種子販売の拡大は、輸送コストの低減と材料使用量の削減を可能にする柔軟包装(パウチなど)の採用を促進しています。

最終用途別動向

農業セグメントは2024年に60.0%を超える最大の市場シェアを記録しました。小麦、コーン、米、大豆、綿花などの作物を対象とした商業規模の農業経営が含まれます。高品質な種子包装は、発芽率の維持、湿気保護、長期保存や輸送時の鮮度保持に不可欠です。世界人口の増加に伴う農業生産性向上の需要が主要な要因です。さらに、ハイブリッド種子や遺伝子組み換え(GM)種子の採用は、種子品質を維持するための安全で耐久性のある包装の必要性を高めています。政府の補助金、グローバルな食料安全保障イニシアチブ、気候変動に耐性のある農業実践も、農業分野における高性能種子包装の需要を後押ししています。

ガーデニングセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.2%で成長すると予測されています。このセグメントは、家庭菜園家、苗床、都市農業コミュニティをターゲットとしています。このセグメントの包装は、容量は小さいものの、ブランド認知、再密封性、視覚的な魅力に重点を置いています。包装には、植え付け方法や有機認証の情報を記載したラベルが含まれる場合もあります。自宅でのガーデニングへの関心の高まり(特にCOVID-19以降)と、有機・持続可能な生活スタイルのトレンドの急拡大が主要な要因です。趣味のガーデニングや都市農業への参加増加が、メーカーにユーザーフレンドリーで情報豊富な種子包装の生産を促しています。ガーデニング用品のオンライン小売の拡大も、包装種子市場の拡大に寄与しています。

地域別動向

アジア太平洋地域の種子包装市場は、2024年にグローバル市場を支配し、36.0%を超える最大の売上高シェアを占め、予測期間中に5.5%の最も高い年平均成長率(CAGR)で成長すると予想されています。この前向きな見通しは、急速に拡大する農業部門、ハイブリッド種子と遺伝子組み換え種子の採用増加、食料安全保障を支援する政府の取り組みに起因しています。インドや中国などの国々は、大規模な人口の需要を満たすため、高収量種子品種の開発に多額の投資を行っており、耐久性があり効率的な種子包装の需要を後押ししています。例えば、インドの「種子村プログラム」は品質の高い種子配布を促進しており、種子生存率を維持するための高度な包装ソリューションが求められています。さらに、オーストラリアや日本などの国で契約農業や精密農業が拡大していることから、貯蔵や輸送中の湿気や害虫から種子を守るための専門的な包装ソリューションの需要が高まっています。

中国種子包装市場動向

中国種子包装市場は、大規模な農業生産と政府の種子自給率向上政策により、アジア太平洋地域で主導的な地位を占めています。中国は世界最大の米と野菜の生産国であり、貯蔵と流通時の種子保護のため高品質な包装が求められています。ハイブリッド米の種子は、湿気による損傷を防ぐためアルミニウム箔袋に包装されることが多く、中国政府の「グリーン農業」推進により、持続可能な種子包装の需要も増加しています。さらに、中国における種子輸出産業の拡大、特に大豆やコーンなどの作物向けには、国際的な植物検疫基準を満たす耐久性があり害虫に耐性のある包装が不可欠です。

北米種子包装市場動向

北米の種子包装市場成長は、高度な農業技術、高い機械化率、およびCorteva Agriscience、Bayer、Sakata Seed、Baker Creek、BASF Agricultural Solutionsなどのグローバル種子企業の存在が要因です。米国とカナダは、トウモロコシ、大豆、カノーラなどの遺伝子組み換え(GM)種子の主要な生産国であり、遺伝的純度を維持し汚染を防ぐため、高バリア包装が不可欠です。精密農業と種子処理技術は、UV保護や偽造防止ラベルなどの機能を備えたカスタム包装の需要をさらに後押ししています。

同地域では持続可能な包装にも重点が置かれており、企業は環境規制に対応するため、バイオベースのプラスチックや紙ベースのソリューションへの移行を進めています。例えばカナダでは、種子包装は生分解性に関する厳格なガイドラインに準拠する必要があり、堆肥化可能な種子袋の革新が促進されています。さらに、米国での家庭園芸の普及により、小型でユーザーフレンドリーな種子パッケージの需要が増加しています。大規模農業と小売園芸の組み合わせにより、北米は多様な種子包装ソリューションの主要市場として位置付けられています。

ヨーロッパの種子包装市場動向

ヨーロッパの種子包装市場は、厳格な規制基準、高品質な種子生産、有機・非遺伝子組み換え種子への需要増加に牽引されています。欧州連合(EU)の厳格な種子認証法は、植物検疫規制への準拠を確保するため、改ざん防止と追跡可能な包装を義務付けています。フランスやオランダなどの主要な種子輸出国では、サプライチェーンの透明性を確保するため、QRコードやRFIDタグを搭載した先進的な包装が採用されています。例えば、オランダのRijk Zwaanは、生産から植え付けまで種子バッチを追跡可能なスマート包装を活用しています。

持続可能性は重要なトレンドであり、EUの循環型経済行動計画は、リサイクル可能で生分解可能な種子包装の普及を推進しています。ドイツとイギリスでは、小売市場で販売される有機種子や伝統品種種子向けに、紙製種子パッケージの需要が増加しています。さらに、イタリアやスペインなどでの都市型農業や家庭菜園の普及により、美観に優れた再密封可能な種子ポーチの需要が高まっています。

主要な種子包装企業動向

種子包装市場は、グローバル企業と地域企業がイノベーション、持続可能性、戦略的提携を通じて市場シェアを争う競争環境にあります。主要企業は、種子保護、保存期間の延長、取り扱い効率の向上を保証する先進的な包装ソリューションを提供することで競争しています。環境問題の深刻化と規制圧力により、エコフレンドリーで生分解可能な素材への移行が進んでいます。激しい競争は、製品差別化、効率的な流通ネットワーク、地域ごとの農業セクターの特定ニーズに対応したカスタマイズ化の必要性からも後押しされています。

主要な種子包装企業:

以下の企業は、種子包装市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- SÜDPACK

- XIFA Group

- Amcor plc

- Berry Global Inc.

- ProAmpac

- Jam Jams Group

- Dune Packaging Limited

- J&C Packaging

- NNZ

- Advanced Industries Packaging

- GT Packers

- JBM Packaging

- Giriraj Flexipack

- Marudhar Industries Limited

最近の動向

- 2024年9月、SÜDPACKは「Seed meets Technology」への初出展を通じ、グローバルな種子技術と包装市場における存在感を強化する戦略的イニシアチブを表明しました。この主要な国際イベントへの参加により、SÜDPACKは革新的な包装ソリューションを業界の主要な関係者に直接紹介し、種子技術リーダーとの協業を促進し、新興トレンドと顧客ニーズに関する洞察を得ました。この動きは、SÜDPACKがネットワークを拡大し、ブランド認知度を高め、園芸分野における先進的な包装技術の採用を加速する立場を確立しました。

- 2021年2月、タイの主要な農業イノベーターであるChia Tai Company Limitedは、「Easy and Unique Planting Concept」をコンセプトにした新しいChia Tai Home Garden種子包装を発売し、特に都市部居住者向けに家庭園芸をより手軽で楽しいものにすることを目指しました。リニューアルされた「Easy Package」は、モダンなデザインを採用し、パッケージの両面に詳細で分かりやすい植え付け方法、テクニック、役立つ情報を掲載。顧客から頻繁に寄せられる「より明確なガイド」の要望に応えています。

グローバル種子包装市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバルレベルでの売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル種子包装市場レポートを素材、製品、最終用途、地域に基づいてセグメント化しています:

素材別見通し(売上高、百万ドル、2018年~2030年)

- 紙・紙板

- プラスチック

- ジュート

- 布

製品別見通し(売上高、百万ドル、2018年~2030年)

- パウチ

- コンテナ

- バッグ

- ボトル&ジャー

最終用途別見通し(売上高、百万米ドル、2018年~2030年) 農業 石油生産 園芸 林業 地域別見通し(売上高、百万米ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ フランス イギリス イタリア スペイン アジア太平洋 中国 インド 日本 オーストラリア 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年の市場概況(百万ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章. グローバル種子包装市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.4. 販売チャネル分析

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 事業環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章. グローバル種子包装市場:材料推定と動向分析

4.1. 主要なポイント

4.2. 材料動向分析と市場シェア(2024年と2030年)

4.2.1. 紙と紙板

4.2.1.1. 市場推定と予測(2018年~2030年、USD百万)

4.2.2. プラスチック

4.2.2.1. 市場推定値と予測(2018年~2030年、USD百万)

4.2.3. ジュート

4.2.3.1. 市場推定値と予測(2018年~2030年、USD百万)

4.2.4. 繊維

4.2.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

第5章 グローバル種子包装市場:製品別市場規模とトレンド分析

5.1. 主要なポイント

5.2. 製品動向分析と市場シェア(2024年と2030年)

5.2.1. ポーチ

5.2.1.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.2. コンテナ

5.2.2.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.3. 袋

5.2.3.1. 市場規模と予測(2018年~2030年、USD百万)

5.2.4. ボトル&ジャー

5.2.4.1. 市場規模と予測(2018年~2030年、USD百万)

第6章 グローバル種子包装市場:最終用途別市場規模推計とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2024年と2030年)

6.2.1. 農業

6.2.1.1. 市場規模推計と予測、2018年~2030年(USD百万)

6.2.2. 石油生産

6.2.2.1. 市場規模推計と予測、2018年~2030年(USD百万)

6.2.3. 園芸

6.2.3.1. 市場規模と予測(2018年~2030年、百万ドル)

6.2.4. 林業

6.2.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第7章. グローバル種子包装市場:地域別市場規模とトレンド分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年と2030年

7.3. 北米

7.3.1. 北米種子包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.2. アメリカ

7.3.2.1. アメリカ種子包装市場推定値と予測(2018年~2030年、百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ種子包装市場推定値と予測(2018年~2030年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ種子包装市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ種子包装市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツ種子包装市場規模推計と予測、2018年~2030年(百万ドル)

7.4.3. イギリス

7.4.3.1. イギリス種子包装市場規模推計と予測、2018年~2030年(百万ドル)

7.4.4. フランス

7.4.4.1. フランス種子包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリア種子包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペイン種子包装市場規模予測(2018年~2030年)(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域種子包装市場規模予測(2018年~2030年)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国種子包装市場規模予測(2018年~2030年、百万米ドル)

7.5.3. インド

7.5.3.1. インド種子包装市場規模予測(2018年~2030年、百万米ドル)

7.5.4. 日本

7.5.4.1. 日本の種子包装市場規模と予測(2018年~2030年)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国の種子包装市場規模と予測(2018年~2030年)(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリア種子包装市場規模推計と予測、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ種子包装市場規模推計と予測、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル種子包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン種子包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ種子包装市場規模推計と予測(2018年~2030年)(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア種子包装市場規模推計と予測(2018年~2030年) (USD百万)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦種子包装市場規模予測(2018年~2030年)(USD百万)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ種子包装市場規模推計と予測(2018年~2030年) (USD百万)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向および業界への影響

8.2. ベンダー動向

8.2.1. 原材料サプライヤーとチャネルパートナーのリスト

8.2.2. 企業分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 企業ダッシュボード分析

8.6. 戦略マッピング

8.6.1. 拡張

8.6.2. 合併・買収

8.6.3. 協業

8.6.4. 新製品発売

8.6.5. その他

第9章. 企業一覧 (概要、財務実績、製品概要)

9.1. SÜDPACK

9.1.1. 会社概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. XIFA Group

9.2.1. 会社概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. Amcor plc

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーク

9.4. Berry Global Inc.

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーク

9.5. ProAmpac

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. Jam Jams Group

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. Dune Packaging Limited

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. J&C Packaging

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. NNZ

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. Advanced Industries Packaging

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. GT パッカーズ

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. JBM パッケージング

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーク

9.13. ギリラージ・フレキシパック

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーク

9.14. マルダール・インダストリーズ・リミテッド

9.14.1. 会社概要

9.14.2. 財務実績

9.14.3. 製品ベンチマーク

表一覧

表1. 種子包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表2. 種子包装市場の見積もりおよび予測(紙・紙板別)、2018年~2030年(百万ドル)

表3. 種子包装市場の見積もりおよび予測(プラスチック別)、2018年~2030年(百万ドル)

表4. 種子包装市場の見積もりおよび予測(ジュート別)、2018年~2030年(百万ドル)

表5. 種子包装市場の見積もりおよび予測(生地別)、2018年~2030年(百万ドル)

表6. 種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表7. 種子包装市場の見積もりおよび予測(ポーチ別)、2018年~2030年(百万米ドル)

表8. 種子包装市場の見積もりおよび予測(容器別)、2018年~2030年(百万米ドル)

表9. 種子包装市場の見積もりおよび予測(袋別)、2018年~2030年(百万米ドル)

表10. 種子包装市場規模の推計と予測(ボトル・ジャー別)、2018年~2030年(百万米ドル)

表11. 種子包装市場規模の推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表12. 種子包装市場の見積もりおよび予測(農業分野)、2018年~2030年(百万米ドル)

表13. 種子包装市場の見積もりおよび予測(石油生産分野)、2018年~2030年(百万米ドル)

表14. 種子包装市場の見積もりおよび予測(園芸分野)、2018年~2030年(百万米ドル)

表15. 種子包装市場の見積もりおよび予測(林業分野)、2018年~2030年(百万米ドル)

表16. 種子包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万米ドル)

表17. 北米種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表18. 北米種子包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表19. 北米種子包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表20. 北米種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表21. 米国種子包装市場の見積もりおよび予測、2018年~2030年 (百万ドル)

表22. 米国種子包装市場の見積もりおよび予測(材料別)、2018年~2030年(単位) (百万ドル)

表23. 米国種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(単位) (百万ドル)

表24. 米国種子包装市場規模推計と予測(用途別)、2018年~2030年(単位:百万ドル)

表25. カナダ種子包装市場規模推計と予測、2018年~2030年(単位:百万ドル)

表26. カナダ種子包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表27. カナダ種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表28. カナダ種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表29. メキシコ種子包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表30. メキシコ種子包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

表31. メキシコ種子包装市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万)

表32. メキシコ種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表33. ヨーロッパ種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表34. ヨーロッパ種子包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

表35. ヨーロッパ種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表36. ヨーロッパ種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表37. ドイツ種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表38. ドイツ種子包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表39. ドイツ種子包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表40. ドイツ種子包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表41. イギリス種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表42. イギリス種子包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表43. イギリス種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表44. イギリス種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表45. フランス種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表46. フランス種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

表47. フランス種子包装市場の見積もりおよび予測、製品別、2018年~2030年(百万米ドル)

表48. フランス種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表49. イタリア種子包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表50. イタリア種子包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表51. イタリア種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表52. イタリア種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表53. スペイン種子包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表54. スペイン種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表55. スペイン種子包装市場の見積もりおよび予測、製品別、2018年~2030年(百万ドル)

表56. スペイン種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表57. アジア太平洋地域種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表58. アジア太平洋地域種子包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表59. アジア太平洋地域種子包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表60. アジア太平洋地域種子包装市場規模と予測(用途別)、2018年~2030年(百万ドル)

表61. 中国種子包装市場規模と予測、2018年~2030年(百万ドル)

表62. 中国種子包装市場規模と予測(素材別)、2018年~2030年 (米ドル百万)

表63. 中国種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)

表64. 中国種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)

表65. 日本の種子包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表66. 日本の種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表67. 日本の種子包装市場の見積もりおよび予測、製品別、2018年~2030年 (百万ドル)

表68. 日本の種子包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表69. インド種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表70. インド種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

表71. インド種子包装市場の見積もりおよび予測、製品別、2018年~2030年 (百万米ドル)

表72. インド種子包装市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

表73. オーストラリア種子包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表74. オーストラリア種子包装市場の見積もりおよび予測、素材別、2018年~2030年(USD百万)

表75. オーストラリアの種子包装市場規模と予測(製品別)、2018年~2030年(百万米ドル)

表76. オーストラリアの種子包装市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

表77. 韓国の種子包装市場規模と予測、2018年~2030年 (百万米ドル)

表78. 韓国種子包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表79. 韓国種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表80. 韓国種子包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表81. ラテンアメリカ種子包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表82. ラテンアメリカ種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表83. ラテンアメリカ種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表84. ラテンアメリカ種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (百万ドル)

表85. ブラジル種子包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表86. ブラジル種子包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表87. ブラジル種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表88. ブラジル種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表89. アルゼンチン種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表90. アルゼンチン種子包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表91. アルゼンチン種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表92. アルゼンチン種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表93. 中東・アフリカ種子包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表94. 中東・アフリカ種子包装市場規模推計と予測(素材別)、2018年~2030年(USD百万)

表95. 中東・アフリカ種子包装市場規模推計と予測(製品別)、2018年~2030年(USD百万)

表96. 中東・アフリカ種子包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表97. サウジアラビア種子包装市場規模推計と予測(2018年~2030年、百万米ドル)

表98. サウジアラビア種子包装市場規模推計と予測(素材別、2018年~2030年、百万米ドル)

表99. サウジアラビア種子包装市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表100. サウジアラビア種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表101. アラブ首長国連邦(UAE)種子包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表102. アラブ首長国連邦(UAE)種子包装市場の見積もりおよび予測(素材別)、2018年~2030年 (百万米ドル)

表103. アラブ首長国連邦(UAE)種子包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表104. アラブ首長国連邦(UAE)種子包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表105. 南アフリカ種子包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表106. 南アフリカ種子包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

表107. 南アフリカ種子包装市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万)

表108. 南アフリカ種子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 種子包装市場 – 市場概要

図8 種子包装市場 – セグメント概要(1/2)

図9 種子包装市場 – セグメント概要(2/2)

図10 種子包装市場 – 競争環境の概要

図11 種子包装市場:浸透率と成長見込みのマッピング

図12 種子包装市場:バリューチェーン分析

図13 種子包装市場:ポーターの5つの力分析

図14 種子包装市場:PESTEL分析

図15 種子包装市場:材料動向分析、2024年と2030年

図16 種子包装市場:製品動向分析、2024年と2030年

図17 種子包装市場:最終用途動向分析、2024年と2030年

図18 種子包装市場:地域別動向分析、2024年と2030年

図19 種子包装市場:企業ポジショニング分析

図20 種子包装市場:市場ダッシュボード分析

| ※参考情報 種子包装は、農業や園芸において重要な役割を果たす商品です。種子を劣化から守り、発芽率を保持し、輸送や保管を容易にするために行われます。種子包装には、さまざまな形状や材質があり、それぞれの用途に応じて選ばれます。 まず、種子包装の主な種類について説明します。一般的には、袋型、箱型、瓶型、カプセル型などがあります。袋型は、ポリエチレンやナイロンなどのプラスチック素材で作られ、軽量で持ち運びやすいのが特徴です。箱型は、紙製や段ボール製で、より堅牢な保護が必要な場合に使用されます。瓶型は、液体種子や特殊な種子を保護する際に用いられ、密閉性が高く、内容物を安全に保存できます。カプセル型は、特定の農薬や肥料と組み合わせて使用されることがあります。 種子包装の用途は多岐にわたります。まず、種子を物理的な損傷から守ります。農作物の生育段階では、種子が地中で様々な外的要因にさらされるため、包装によってそのリスクを軽減します。さらに、湿気や紫外線からも守り、適切な環境で保管することが重要です。また、正しいラベリングが施されることで、種子の種類や発芽日、使用方法などの情報を伝える役割も果たします。 次に、包装技術の進化について考えてみましょう。従来の包装方法に加えて、最近ではバイオマス素材や再生可能な素材を使用したエコフレンドリーな包装が注目されています。これにより、環境への負担を軽減し、持続可能な農業の実現に寄与します。また、真空包装や窒素置換包装などの技術も利用されており、これにより酸素や湿度を排除し、長期間の保存を可能にしています。 加えて、種子包装にはマーケティングの要素も含まれています。派手なデザインや情報提供によって、消費者の注意を引きつけることができます。これにより、消費者は自分のニーズに合った種子を選びやすくなります。さらに、パッケージングにバーコードやQRコードを取り入れることで、商品管理や販売促進にもつながるでしょう。 種子包装の市場は、農業の規模が拡大するにつれて成長が期待されています。特に、アジアやアフリカの新興国では、農業の効率化が求められており、高品質な種子はその鍵となります。また、都市農業が進む中で、小型の種子包装も需要が高まっています。これにより、個人の家庭菜園やベランダガーデニングに適したサイズやデザインが求められています。 最後に、今後の展望について考察します。テクノロジーの進化により、インターネットとの連携が進み、消費者が手軽に情報を取得できる時代が来ています。種子包装は単なる物理的な保護だけでなく、情報提供の役割を強化する必要があります。例えば、アプリを通じて発芽条件や育成方法を提示することで、消費者の満足度を高めることができるでしょう。また、スマート農業の進展に伴い、種子の選別や分析がより精密になり、それに伴って包装の重要性も増すと考えられます。 このように、種子包装は多面的な側面を持つ重要な要素です。農業の発展や環境保護、消費者のニーズに応じた柔軟な対応が求められています。今後も新しい技術やデザインの導入が期待され、種子包装の市場は更に活性化することでしょう。 |