包装ラベル業界は、スマートで持続可能なラベルソリューションへの移行が進んでいます。ブランドは、製品追跡性、認証、消費者エンゲージメントの向上を目的として、ラベルにRFIDタグ、QRコード、NFC技術を導入する傾向が強まっています。同時に、持続可能性への懸念から、生分解性フィルム、リサイクル紙、水溶性接着剤などのエコフレンドリーなラベル材料の採用が加速しています。欧州や北米などの地域における廃棄物削減や循環型経済に関する規制は、このトレンドを加速させており、製造メーカーは材料の廃棄物を最小限に抑え、効率を向上させるデジタル印刷技術への投資を迫られています。

ドライバー、機会、制約

ECの急速な拡大は、パッケージングラベルの需要を大幅に増加させています。オンライン小売が拡大する中、ブランド企業と物流企業は、輸送、取り扱い、保管条件に耐えられる高品質で耐久性のあるラベルを必要としています。バーコードラベル、改ざん防止ラベル、RFID対応タグは、サプライチェーンの効率化、正確な追跡、偽造防止に重要な役割を果たしています。さらに、競争の激しいオンライン市場で強いビジュアルアイデンティティを確立するため、カスタマイズ可能でデザイン性の高いラベルが必須となり、市場成長をさらに後押ししています。

包装ラベル業界におけるデジタル印刷への移行は、製造業者にとって大きな機会をもたらしています。デジタル印刷はラベル生産の柔軟性を提供し、高品質でコスト効率の良い短納期印刷を可能にします。これは、カスタムメイド、限定版、または季節限定のパッケージングを必要とする中小企業(SMB)にとって特に有益です。さらに、可変データ印刷(VDP)は、ブランドがユニークなコード、プロモーションコンテンツ、または地域別の情報をラベルにパーソナライズするのを可能にし、消費者エンゲージメントを向上させます。インクジェット印刷とエレクトロフォトグラフィック印刷技術の継続的な革新は、食品、飲料、医薬品など、多様な業界での採用拡大を促進すると予想されています。

原材料価格の変動は、パッケージングラベル市場にとって重大な課題です。紙、プラスチックフィルム、接着剤、印刷インクなどの主要原材料のコストは、サプライチェーンの混乱、地政学的不安定、原油価格の変動など、複数の要因に影響を受けています。例えば、石油由来材料の価格急騰はプラスチックラベルの生産コストに直接影響を及ぼす一方、持続可能な代替品の需要増加は紙ベースのラベルに圧力をかけています。これらの価格変動は、特にコストに敏感な業界において、ラベル製造業者と最終ユーザーの利益率を圧迫し、長期的な価格戦略の維持を困難にしています。

素材の洞察

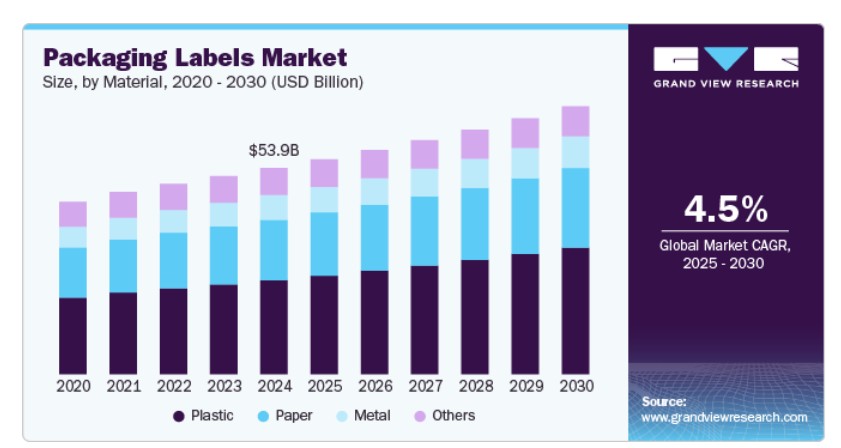

プラスチックは、素材セグメンテーションにおいて包装ラベル市場を支配し、2024年に売上高の45.61%を占めました。耐久性、防水性、柔軟性を備えたラベルソリューションの需要増加が、プラスチックベースのラベルの需要を後押ししています。化学、自動車、個人ケア業界などは、水、油、極端な温度への曝露を含む過酷な環境条件に耐えられるため、プラスチックラベルを好んでいます。BOPP(両軸延伸ポリプロピレン)やPET(ポリエチレンテレフタレート)などの合成ラベル材料の採用拡大は、優れた印刷性、破れにくさ、多様な接着剤との相性によりさらに加速しています。ブランドが長期耐久性とプレミアムな包装に注力する中、プラスチックラベルは高性能ラベルアプリケーションで引き続き主導的な地位を維持しています。

持続可能な包装ソリューションへの移行は、紙ベースのラベルの需要を大幅に増加させています。政府や規制当局は、より厳格な環境規制を施行し、ブランドがプラスチックラベルを生分解性、堆肥化可能、またはFSC認証済みの紙製代替品に置き換えるよう促しています。消費者の嗜好も変化しており、エコ意識の高い消費者は、特に有機食品や高級品などのセグメントで、リサイクル可能でプラスチック不使用の包装を好む傾向にあります。さらに、防水コーティングや耐久性のある紙基材の進歩により、従来はプラスチックラベルが主流だった業界でも、紙ラベルが現実的な代替案として浮上しています。

ラベルタイプ別動向

圧着式ラベルは、ラベルタイプ別セグメンテーションにおいて包装ラベル市場を支配し、2024年に売上高の40.70%を占めました。プレミアム製品ブランディングと高級包装の増加が、高度なコーティングを備えた圧着式ラベルの需要を後押ししています。これらのラベルは優れた接着性、汎用性、高品質な印刷仕上げを提供し、高級品、パーソナルケア、特殊飲料などに最適です。UV硬化型コーティングや触覚コーティングは、光沢、マット、テクスチャ効果を加えることで美観を向上させ、小売棚でのブランド差別化を強化します。

ブランドは、不規則な形状のパッケージにフルボディでインパクトのあるブランディングを実現するため、シュリンクラベルの採用を拡大しています。飲料、パーソナルケア、ホームケア業界など、複雑な容器にシームレスにフィットするシュリンクラベルの特性は、プレミアムで視覚的に魅力的なパッケージングの優先選択肢となっています。

最終用途別動向

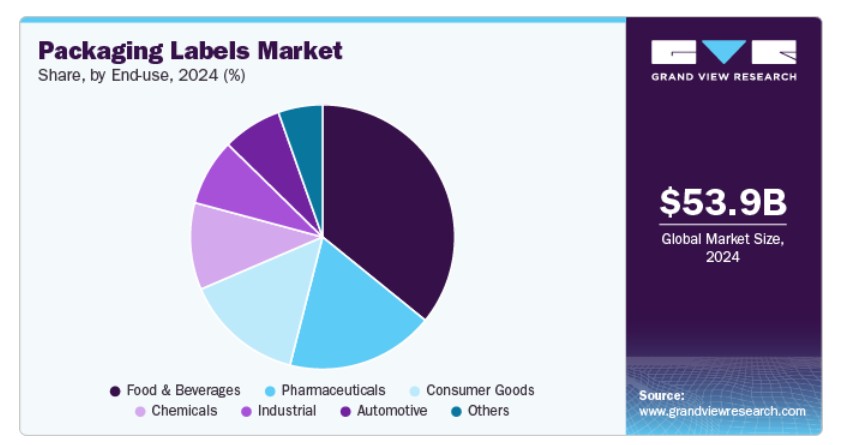

食品・飲料は、最終用途セグメンテーションにおいて包装ラベル市場を支配し、2024年に売上高の35.85%を占めました。食品・飲料業界は、消費者エンゲージメントの向上と規制遵守を目的とした、スマートでインタラクティブなラベルソリューションの需要を牽引しています。QRコード、NFCタグ、温度感応インクは、リアルタイムの製品情報、追跡可能性、認証を提供するため、ラベルにますます統合されています。消費者からの原材料の調達透明性、栄養情報、賞味期限追跡への需要の高まりが、スマートラベルの採用をさらに加速しています。グローバルな食品安全規制の強化に伴い、製造メーカーは製品品質の確保と消費者信頼の構築のため、改ざん防止機能や鮮度表示ラベルを組み込んでいます。

世界中の規制当局は、偽造医薬品対策のため、より厳格なシリアル化と追跡システムを義務付けており、高度な医薬品ラベルは業界の必須要件となっています。バーコード、RFIDタグ、改ざん防止機能を備えたシリアル化対応ラベルは、米国医薬品サプライチェーンセキュリティ法(DSCSA)や欧州偽造医薬品指令(FMD)などの法規遵守に不可欠となっています。医薬品偽造の脅威が高まる中、高セキュリティラベルソリューションの需要も増加しており、消費者へ安全な医薬品のみを届けることが求められています。製薬企業がサプライチェーンの透明性と患者安全に多額の投資を行う中、高度なラベル市場の拡大が続いています。

地域別動向

北米の包装ラベル市場は2024年にグローバル市場を支配し、31.23%の最大の売上高シェアを占めました。これは、持続可能性への注目と政府支援の循環型経済政策の推進が要因です。主要なブランドと小売業者は、消費者需要と規制イニシアチブの両方に応えるため、生分解性、リサイクル可能、堆肥化可能なラベル材料の採用を迫られています。米国とカナダでは、包装廃棄物の削減と環境配慮型ラベルソリューションの採用を促進する拡大生産者責任(EPR)プログラムが導入されています。

製品の本物性、安全性、規制遵守に関する懸念の高まりが、北米における改ざん防止ラベルとセキュリティラベルの強い需要を後押ししています。医薬品、食品、高付加価値消費財などの業界は、偽造防止、不正アクセス、製品改ざんを防ぐため、高度なラベルソリューションを統合しています。ECの拡大とダイレクト・トゥ・コンシューマー配送の増加に伴い、ブランドは製品セキュリティと追跡可能性を強化するため、ホログラムラベル、無効化シール接着剤、シリアル化された追跡コードを採用する傾向が強まっています。

米国包装ラベル市場動向

米国における包装ラベル市場は、サプライチェーンの可視化と効率化を追求する企業からスマートラベル技術への需要が急増しています。ECとオムニチャネル小売の急速な拡大に伴い、企業はRFID対応ラベル、QRコード、NFCタグを導入し、製品のリアルタイム追跡、偽造防止、在庫管理の強化を図っています。食品、医薬品、物流業界など主要産業では、トレーサビリティと規制遵守を実現するインテリジェントラベルの採用が進んでいます。

欧州の包装ラベル市場動向

欧州の包装ラベル市場は、地域全体の厳格な規制環境が主な要因となっています。EUの「包装および包装廃棄物指令(PPWD)」や「欧州グリーンディール」は、製造業者に対し、リサイクル可能な素材の使用や明確なラベル表示を義務付け、消費者意識の向上と廃棄物管理の改善を促進しています。

アジア太平洋地域の包装ラベル市場動向

アジア太平洋地域の包装ラベル市場は、急速な工業化とコスト効率の良いラベルソリューションへの需要増加により、強い成長を遂げています。中国、インド、東南アジア諸国では、食品・飲料、医薬品、消費財など多様な業界で製造活動が急増しており、経済的でありながら高品質なラベル材料の採用が拡大しています。

さらに、中間層の人口増加と都市化が進むことで、パッケージ製品への需要が拡大しており、企業はコスト効率とブランドニーズを両立させる手頃で拡張可能なラベルソリューションを模索しています。地元企業がグローバル展開を拡大するに伴い、高ボリュームかつカスタマイズされたラベル要件に対応するため、デジタル印刷や可変データ印刷技術への投資も増加しています。

主要な包装ラベル企業動向

包装ラベル業界は競争が激しく、複数の主要企業が市場を支配しています。主要企業にはAll4Labels、CCL Industries、Amcor Plc、Avery Dennison、Multi-Color Corporation、Mondi plc、Huhtamaki Group、Neenah, Inc、Berry Global、3Mなどが挙げられます。包装ラベル市場は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場構造が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要なパッケージングラベル企業:

以下の企業は、パッケージングラベル市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- All4Labels

- CCL Industries

- Amcor Plc

- Avery Dennison

- Multi-Color Corporation

- Mondi plc

- Huhtamaki Group

- Neenah, Inc

- Berry Global

- 3M

最近の動向

- 2024年1月、How2Recycleは、The Recycling PartnershipのRecycle Check技術を活用したQRコードを搭載した新しい「How2Recycle Plus」ラベルをリリースしました。QRコードをスキャンすることで、消費者は郵便番号を入力し、その地域でリサイクル可能なアイテムかどうかを即時確認できます。

- 2024年11月、リソース・ラベル・グループは特殊包装に特化した新部門を設立しました。この部門は、伝統的なラベルを超えた独自の包装ソリューションの提供に注力し、同社の製品ラインナップを拡大します。

グローバル包装ラベル市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル包装ラベル市場レポートを素材、ラベルタイプ、最終用途、地域に基づいてセグメント化しています:

素材別見通し(売上高、米ドル百万、2018年~2030年)

- 紙

- プラスチック

- 金属

- その他

ラベルタイプ別見通し(売上高、USD百万、2018年~2030年)

- 圧着式ラベル

- 収縮ラベル

- 伸張ラベル

- 湿式接着剤ラベル

- その他

最終用途別見通し(売上高、USD百万、2018年~2030年)

- 食品・飲料

- 医薬品

- 消費財

- 化学

- 自動車

- 産業

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランスイタリアスペインアジア太平洋中国インド日本韓国オーストラリア中南米ブラジルアルゼンチン中東・アフリカサウジアラビアアラブ首長国連邦南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章 パッケージングラベル市場変数、動向、範囲

3.1. グローバルパッケージングラベル市場見通し

3.2. 業界バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠要件

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約要因分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. パッケージングラベル市場:材料別見通しと予測

4.1. パッケージングラベル市場:素材動向分析、2024年と2030年

4.1.1. プラスチック

4.1.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.2. 紙

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. 金属

4.1.3.1. 市場規模と予測(2018年~2030年、百万ドル)

4.1.4. その他

4.1.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第5章 パッケージングラベル市場:ラベルタイプ別見通し、推定値および予測

5.1. パッケージングラベル市場:ラベルタイプ別動向分析、2024年と2030年

5.1.1. 圧着式ラベル

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万ドル)

5.1.2. 収縮ラベル

5.1.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.3. ストレッチラベル

5.1.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.4. 湿式接着剤ラベル

5.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.5. その他

5.1.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 パッケージングラベル市場:最終用途別見通しと予測

6.1. パッケージングラベル市場:最終用途別動向分析、2024年と2030年

6.1.1. 食品・飲料

6.1.1.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.1.2. 医薬品

6.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)

6.1.3. 消費財

6.1.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)

6.1.4. 化学品

6.1.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.1.5. 自動車

6.1.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.1.6. 産業

6.1.6.1. 市場規模推計と予測(2018年~2030年、百万ドル)

6.1.7. その他

6.1.7.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第7章 パッケージングラベル市場地域別動向推計と予測

7.1. 地域別概要

7.2. パッケージングラベル市場:地域別動向分析、2024年と2030年

7.3. 北米

7.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.3.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

7.3.3. 市場推定値と予測、ラベルタイプ別、2018年~2030年(百万ドル)

7.3.4. 市場推定値と予測、用途別、2018年~2030年(百万ドル)

7.3.5. アメリカ

7.3.5.1. 市場規模と予測(2018年~2030年、百万ドル)

7.3.5.2. 市場規模と予測(素材別、2018年~2030年、百万ドル)

7.3.5.3. 市場規模と予測(ラベルタイプ別、2018年~2030年、百万ドル)

7.3.5.4. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)

7.3.6. カナダ

7.3.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.3.6.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

7.3.6.3. 市場規模と予測、ラベルタイプ別、2018年~2030年(百万ドル)

7.3.6.4. 市場規模と予測、最終用途別、2018年~2030年(百万ドル)

7.3.7. メキシコ

7.3.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.7.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

7.3.7.3. 市場規模と予測(ラベルタイプ別、2018年~2030年、百万米ドル)

7.3.7.4. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.4.2. 市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.5. イギリス

7.4.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.4.5.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.4.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.4.6. ドイツ

7.4.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)

7.4.6.2. 市場規模推計と予測、素材別、2018年~2030年(米ドル百万)

7.4.6.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

7.4.6.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

7.4.7. フランス

7.4.7.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.4.7.2. 市場規模推計と予測、素材別、2018年~2030年(百万米ドル)

7.4.7.3. 市場規模推計と予測、ラベルタイプ別、2018年~2030年(百万米ドル)

7.4.7.4. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)

7.4.8. イタリア

7.4.8.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.4.8.2. 市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

7.4.8.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

7.4.8.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

7.4.9. スペイン

7.4.9.1. 市場規模推計と予測、2018年~2030年(百万ドル)

7.4.9.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

7.4.9.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

7.4.9.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.5.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.5. 中国

7.5.5.1. 市場規模と予測(2018年~2030年、百万ドル)

7.5.5.2. 市場規模と予測(素材別、2018年~2030年、百万ドル)

7.5.5.3. 市場規模と予測(ラベルタイプ別、2018年~2030年、百万ドル)

7.5.5.4. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

7.5.6. インド

7.5.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.5.6.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.5.6.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.5.6.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.7. 日本

7.5.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)

7.5.7.2. 市場規模推計と予測、素材別、2018年~2030年(米ドル百万)

7.5.7.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.5.7.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.8. 韓国

7.5.8.1. 市場規模と予測(2018年~2030年、百万ドル)

7.5.8.2. 市場規模と予測(素材別、2018年~2030年、百万ドル)

7.5.8.3. 市場規模と予測(ラベルタイプ別、2018年~2030年、百万ドル)

7.5.8.4. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

7.5.9. オーストラリア

7.5.9.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.5.9.2. 市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

7.5.9.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

7.5.9.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

7.6. 中南米

7.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)

7.6.2. 市場規模推計と予測、素材別、2018年~2030年(米ドル百万)

7.6.3. 市場規模推計と予測、ラベルタイプ別、2018年~2030年(米ドル百万)

7.6.4. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

7.6.5. ブラジル

7.6.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.6.5.2. 市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

7.6.5.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

7.6.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.6.6. アルゼンチン

7.6.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.6.6.2. 市場規模推計と予測、素材別、2018年~2030年(百万米ドル)

7.6.6.3. 市場規模推計と予測、ラベルタイプ別、2018年~2030年(百万米ドル)

7.6.6.4. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.7.2. 市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

7.7.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.7.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.7.5. アラブ首長国連邦(UAE)

7.7.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.7.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.7.5.3. 市場規模と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.7.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.7.6. サウジアラビア

7.7.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)

7.7.6.2. 市場規模推計と予測、素材別、2018年~2030年(米ドル百万)

7.7.6.3. 市場規模推計と予測(ラベルタイプ別)、2018年~2030年(百万ドル)

7.7.6.4. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

7.7.7. 南アフリカ

7.7.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.7.7.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

7.7.7.3. 市場規模と予測(ラベルタイプ別、2018年~2030年、百万米ドル)

7.7.7.4. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. ベンダー動向

8.2.1. 企業分類

8.2.2. 主要な販売代理店およびチャネルパートナーのリスト

8.2.3. 潜在的顧客/最終ユーザー一覧

8.3. 競争動向

8.3.1. 企業市場シェア分析と市場ポジション

8.3.2. 競争ベンチマーク

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. 参加企業の概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーク

8.4.3.1. All4Labels

8.4.3.2. CCL Industries

8.4.3.3. Amcor Plc

8.4.3.4. Avery Dennison

8.4.3.5. Multi-Color Corporation

8.4.3.6. Mondi plc

8.4.3.7. Huhtamaki Group

8.4.3.8. Neenah, Inc

8.4.3.9. Berry Global

8.4.3.10. 3M

表の一覧

表1 略語一覧

表2 材料市場の見積もりおよび予測(2018年~2030年、USD百万)

表3 紙市場の見積もりおよび予測(2018年~2030年、USD百万)

表4 プラスチック市場の見積もりおよび予測(2018年~2030年、USD百万)

表5 金属市場の見積もりおよび予測(2018年~2030年、USD百万)

表6 その他市場の見積もりおよび予測(2018年~2030年、USD百万)

表7 ラベルの種類別市場規模推計と予測(2018年~2030年)(百万ドル)

表8 圧敏ラベル市場規模推計と予測(2018年~2030年)(百万ドル)

表9 収縮ラベル市場規模推計と予測(2018年~2030年)(百万ドル)

表10 ストレッチラベル市場規模と予測(2018年~2030年、百万米ドル)

表11 湿式接着剤ラベル市場規模と予測(2018年~2030年、百万米ドル)

表12 その他市場規模と予測(2018年~2030年、百万米ドル)

表13 用途別市場規模推計と予測(2018年~2030年、百万米ドル)

表14 食品・飲料市場規模推計と予測(2018年~2030年、百万米ドル)

表15 医薬品市場規模推計と予測(2018年~2030年、百万米ドル)

表16 消費財市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表17 化学品市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表18 自動車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表19 産業市場の見積もりおよび予測、2018年~2030年(百万ドル)

表20 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

表21 北米包装ラベル市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表22 北米包装ラベル市場の見積もりおよび予測(ラベルの種類別)、2018年~2030年(百万ドル)

表23 北米包装ラベル市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表24 米国包装ラベル市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表25 米国包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表26 米国包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表27 カナダ包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表28 カナダ包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表29 カナダ包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表30 メキシコ包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表31 メキシコ包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表32 メキシコ包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表33 欧州包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表34 欧州の包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表35 欧州の包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表36 ドイツの包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表37 ドイツの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表38 ドイツの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表39 イギリスの包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表40 イギリス包装ラベル市場の見積もりおよび予測(ラベル種類別)、2018年~2030年(百万ドル)

表41 イギリス包装ラベル市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表42 フランス包装ラベル市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表43 フランス包装ラベル市場の見積もりおよび予測(ラベル種類別)、2018年~2030年(百万ドル)

表44 フランス包装ラベル市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表45 イタリア包装ラベル市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表46 イタリアの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表47 イタリアの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表48 スペインの包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表49 スペインの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表50 スペインの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表51 アジア太平洋地域の包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表52 アジア太平洋地域包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表53 アジア太平洋地域包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表54 中国包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表55 中国包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表56 中国包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表57 インド包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表58 インドの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表59 インドの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表60 日本の包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表61 日本の包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表62 日本の包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表63 韓国の包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表64 韓国の包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表65 韓国の包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表66 オーストラリアの包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表67 オーストラリアの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表68 オーストラリアの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表69 中南米の包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表70 中南米包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表71 中南米包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表72 ブラジル包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表73 ブラジル包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万ドル)

表74 ブラジル包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表75 アルゼンチン包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表76 アルゼンチン包装ラベル市場の見積もりおよび予測(ラベルタイプ別)、2018年~2030年(百万米ドル)

表77 アルゼンチン包装ラベル市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表78 中東・アフリカ包装ラベル市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表81 サウジアラビア包装ラベル市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表82 サウジアラビアの包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(米ドル百万)

表83 サウジアラビアの包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)

表84 アラブ首長国連邦(UAE)の包装ラベル市場規模推計と予測(素材別)、2018年~2030年(米ドル百万)

表85 アラブ首長国連邦(UAE)の包装ラベル市場推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)の包装ラベル市場推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表87 南アフリカ共和国の包装ラベル市場推計と予測(素材別)、2018年~2030年(百万米ドル)

表88 南アフリカ包装ラベル市場規模推計と予測(ラベル種類別)、2018年~2030年(百万米ドル)

表89 南アフリカ包装ラベル市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概況

図6 セグメント別見通し – プラスチック材料、ラベルの種類、および最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 包装ラベル市場(材料別):主要なポイント

図13 パッケージングラベル市場(材料別):市場シェア(2024年と2030年)

図14 パッケージングラベル市場(ラベルタイプ別):主要なポイント

図15 パッケージングラベル市場(ラベルタイプ別):市場シェア(2024年と2030年)

図16 パッケージングラベル市場(最終用途別):主要なポイント

図17 包装ラベル市場(用途別):市場シェア、2024年と2030年

図18 包装ラベル市場(地域別):主要なポイント

図19 包装ラベル市場(地域別):市場シェア、2024年と2030年

| ※参考情報 包装ラベルとは、製品の外装に貼付される、情報を伝達するためのシールやタグのことを指します。これは商品の識別、誤使用防止、消費者への情報提供、マーケティングの一環として重要な役割を果たしています。包装ラベルは、商品の名称、成分、使用方法、賞味期限、価格、販売業者の情報、バーコードやQRコードなど、多岐にわたる情報を含むことが一般的です。 包装ラベルの種類には、主に以下のようなものがあります。まず、情報ラベルです。これは商品の詳細情報を提供するもので、成分や栄養成分、使用上の注意などが記載されています。次に、警告ラベルです。これは製品の使用時に注意が必要な場合に表示され、不適切な使用を防ぐための情報を提供します。また、取扱いラベルも存在し、主に製品の保管方法や取り扱い時の注意事項が記されています。さらに、マーケティングラベルも重要な役割を果たし、ブランドやロゴ、デザインを通じて消費者の目を引くことを目的としています。 用途としては、商品情報の提供に加え、消費者に対する安心感を与えることや、商品の所有権を証明するためにも用いられます。特に食品や医薬品などの分野では、適切な情報を提供することで消費者の信頼を得ることが必要です。また、包装ラベルは、商品のトレーサビリティを確保する手段としても利用されています。これにより、製品がどのように製造され、流通してきたのかを追跡することができ、不良品やリコール時の対応が容易になります。 関連技術としては、ラベルの素材や印刷技術が挙げられます。包装ラベルには、紙、プラスチック、フィルムなどが使用され、それぞれの特性に応じて使い分けられています。紙ラベルは、環境に優しい選択肢として人気がありますが、水や油に弱いという欠点があります。一方、プラスチックやフィルムは、耐水性に優れ、さまざまな条件下でも効果的に機能します。印刷技術も進化しており、デジタル印刷やオフセット印刷、フレキソ印刷などが利用されています。これにより、小ロットでも高品質な印刷が可能になり、カスタマイズしやすくなりました。 また、最近ではスマートラベルの導入も進んでいます。これは、RFID(無線周波数識別)やNFC(近距離無線通信)技術を活用したラベルで、商品の情報を無線で読み取ることができます。この技術により、在庫管理や顧客とのインタラクションがスムーズになり、マーケティングの新たな手法として広がりを見せています。 さらに、環境意識の高まりを背景に、エコラベルやリサイクル対応の包装ラベルに対するニーズも増えています。企業は、持続可能な素材を使用したラベルや、環境に優しいインクを使用することで、エコロジー意識の高い消費者にアピールしています。これにより、ブランドイメージの向上につながることが期待されています。 包装ラベルは、消費者の日常生活に欠かせない存在であり、技術の進化とともにその役割も多様化しています。今後も、新しい材料や技術の導入により、より機能的で魅力的な包装ラベルが生まれることでしょう。これにより、消費者にとっての便利さはもちろん、企業にとっても新たなマーケティングの機会が生まれることが期待されています。このように、包装ラベルは単なる商品情報の伝達手段ではなく、マーケティング、環境配慮、技術革新が融合する重要な役割を担っています。 |