IBCは、化学、食品・飲料、医薬品、製造業など幅広い業界で汎用性が高く広く使用されています。輸送コストの削減、廃棄物の最小化、製品安全性の向上といった特徴から、世界中で市場成長を後押しする主要な選択肢となっています。持続可能で再利用可能な包装への移行と、製造業および産業活動の拡大が、市場規模の拡大を促進すると予想されています。

産業が廃棄物とカーボンフットプリントの削減を目指す中、エコフレンドリーで耐久性がありコスト効率の良い包装ソリューション(IBCなど)の需要が急増すると予想されます。これらの容器は最適な保管・輸送ソリューションを提供し、単一使用包装の必要性を削減します。化学、食品・飲料、医薬品など多様な業界における大量保管の需要増加が、中間バルクコンテナ業界の成長をさらに後押しすると見込まれます。

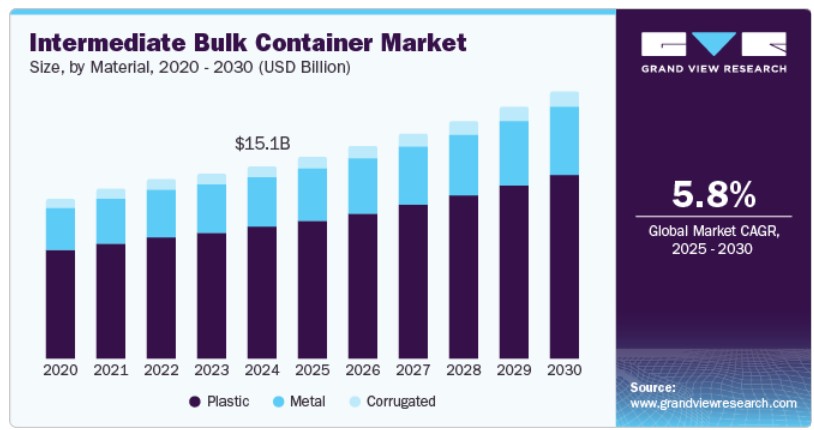

素材の動向

2024年にプラスチックセグメントは67.9%の最大の売上高シェアを記録しました。これは、その手頃な価格、汎用性、軽量性が要因です。プラスチック製IBCはコスト効率が高く、耐久性があり、腐食に強いため、多様な産業で理想的な選択肢となっています。液体と粉末の両方の製品に対応可能な取り扱いやすさ、積み重ね可能性、相容れ性が、その広範な採用を後押ししています。プラスチック材料技術の進歩、例えば高密度ポリエチレン(HDPE)は、プラスチックIBCの強度と性能を向上させ、需要をさらに拡大させています。

金属セグメントは、耐久性、強度、汎用性を理由に、予測期間中に最も高い年平均成長率(CAGR)5.5%を記録すると予想されています。金属製IBCは、腐食耐性、頑丈な構造、極限環境への耐性から、危険物化学品、油、重工業製品輸送に increasingly 採用されています。産業が安全性と製品品質を重視する中、金属製IBCの需要は急増すると予想されます。リサイクル可能性と長寿命といったメリットは、持続可能な選択肢として市場での人気を後押ししています。

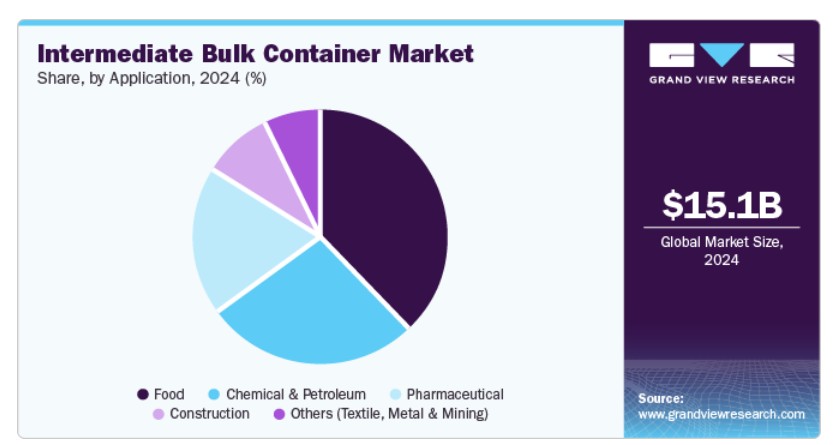

アプリケーションインサイト

食品セグメントは2024年に37.6%の最大の売上高シェアを占めました。これは、大量の食品の保管と輸送向けに効率的、安全、衛生的な包装ソリューションの需要が増加しているためです。IBC、特に食品グレードのプラスチックやステンレス鋼製のもの は、汚染から最適な保護を提供し、食品の品質を維持します。取り扱いやすさ、耐久性、厳格な食品安全基準への準拠が、これらを好ましい選択肢としています。グローバルな食品生産と流通の拡大に伴い、このセグメントにおける信頼性が高くスケーラブルなIBCソリューションの需要は継続的に増加しています。

化学・石油セグメントは、危険な液体や化学物質の安全かつ効率的な保管・輸送に対する需要の増加により、予測期間中に最も高い年平均成長率(CAGR)5.3%を記録すると予測されています。IBCはこれらの産業に安全なソリューションを提供し、安全規制への準拠を確保し、汚染リスクを最小限に抑えます。化学・石油セクターが世界的に拡大する中、耐久性があり、コスト効率が高く、環境に優しい包装ソリューションの需要がさらに増加すると予想されます。大容量の処理能力と環境要因からの内容物保護能力は、これらの産業においてますます不可欠な要素となっています。

地域別動向

北米の中間バルクコンテナ市場は、2025年から2030年までの期間に年平均成長率(CAGR)4.9%で最も急速に成長する地域として浮上すると予測されています。この地域では、化学および石油化学業界からのIBCの需要が拡大すると見込まれています。IBCは、液体、化学物質、粉末の安全かつ効率的な輸送に不可欠です。さらに、製薬業界における衛生的な包装ソリューションの需要増加が、市場成長をさらに後押ししています。これらの業界の包装要件の進化はイノベーションと成長を促進しており、両セクターは今後も市場の成長軌道を支え、今後数年間で市場規模を拡大すると予想されます。

米国中間バルクコンテナ市場動向

米国の中間バルクコンテナ市場は、安全基準への重点強化とコスト効率の良いソリューションの需要が、米国の中間バルクコンテナ業界を形作っています。危険物資の安全で準拠した包装を優先する産業が増加する中、厳格な規制要件を満たすIBCの採用が拡大しています。さらに、企業は伝統的な包装の代替としてより経済的なオプションを模索しており、耐久性があり再利用可能なIBCの需要が拡大しています。安全性とコスト効率の両方に焦点を当てるこの傾向は、企業がサプライチェーンの効率化と運営費の削減を目指す中で、市場成長を加速させるものと予想されます。

カナダの中間バルクコンテナ市場は、農業部門の需要拡大により、予測期間中に著しい年平均成長率(CAGR)を記録すると見込まれています。農業生産の増加に伴い、肥料、農薬、植物油の効率的な保管と輸送の必要性が急増しています。さらに、持続可能性の取り組みと環境問題への懸念から、エコフレンドリーで再利用可能なIBCの需要が拡大しており、これにより同国の中間バルクコンテナ業界の成長がさらに加速しています。これらのコンテナは、コスト効率、持続可能性、再利用可能性を兼ね備えたソリューションを提供し、環境負荷の削減を目指す業界において優先的な選択肢となっています。

ヨーロッパ中間バルクコンテナ市場動向

ヨーロッパの中間バルクコンテナ市場では、衛生的なソリューションとRFID技術の導入が、市場成長を後押しすると予想されています。食品、飲料、医薬品など、製品安全と衛生を優先する業界において、衛生機能(特に漏洩防止と汚染制御)を備えたIBCの需要が高まっています。IBCへのRFID技術統合は、物流効率の向上、偽造防止、コンテナの正確な追跡を実現します。これらの技術革新は、業界のニーズの変化に対応し、市場拡大を促進し、革新的なIBCソリューションへの投資を誘引しています。

ドイツにおけるカスタムメイドの中間バルクコンテナ(IBC)の需要増加が、市場成長を加速させる見込みです。業界は、製品保護と輸送効率の向上を目的としたカスタマイズされたソリューションをますます求めています。さらに、ECの急速な拡大とグローバル貿易の拡大は、大量貨物用の柔軟性、耐久性、コスト効率に優れた包装ソリューションの需要を後押ししています。これらのトレンドは、ドイツのIBC市場規模を拡大し、業界固有の要件と国際物流ニーズの両方を支援し、今後数年間で市場範囲を拡大すると予測されています。

持続可能性と規制遵守への重点強化は、フランスの中間バルクコンテナ業界の成長を後押しすると予測されています。環境問題の深刻化に伴い、業界は持続可能性目標を達成するため、エコフレンドリーで再利用可能かつリサイクル可能なIBCを選択する傾向が強まっています。さらに、化学、医薬品、食品加工業界における厳格な規制は、信頼性が高く規制に準拠した保管ソリューションを必要としています。IBCは、製品の安全な輸送と汚染の最小化を保証し、フランスの環境基準と規制枠組みと一致しているため、市場成長と需要をさらに促進しています。

アジア太平洋地域中間バルクコンテナ市場動向

アジア太平洋地域は2024年に45.6%の最大の市場シェアを占め、地域内の食品・飲料業界の拡大と持続可能な包装ソリューションへの需要増加が背景にあります。消費者のエコフレンドリーな包装への嗜好の変化に伴い、食品・飲料業界の企業は効率的な大量輸送と保管のためIBCの採用を拡大しています。これらの容器は環境への影響を最小限に抑え、廃棄物を削減し、物流を改善します。このトレンドと地域における工業活動の急拡大が、市場におけるIBCの需要を後押ししています。

製造業の急速な成長、輸出活動の増加、スマート技術の導入が、中国における市場成長を加速すると予想されています。中国の製造業が拡大するにつれ、大量貨物輸送用の効率的でコスト効果の高い包装ソリューションの需要にポジティブな影響が及んでいます。さらに、RFID追跡や温度監視などのスマート技術の統合は、物流効率を向上させ、より安全で信頼性の高い輸送を可能にします。生産能力と技術革新の両面での進展は、グローバルな貿易と産業のニーズに応える市場拡大を促進しています。

特定の用途向けのカスタマイズと、危険物輸送における高い安全基準への強い重視が、日本のIBC市場を牽引すると予測されています。産業が様々な物質の保管と輸送のための専門的なソリューションを要求する中、カスタマイズされたIBCの需要が増加しています。さらに、日本における危険物取り扱いに関する厳格な規制は、安全基準に準拠したIBCの採用を促進しています。物流におけるカスタム設計と安全への重点は、市場拡大を支援し、日本の製造・化学業界の多様なニーズを満たすと予想されます。

中間バルクコンテナ主要企業動向

中間バルクコンテナ市場における主要企業には、Greif、Mauser Packaging Solutions、Schuetz Container Systems Pvt. Ltd.、Snyder Industries、Hoover CS、Schafer Werke GmbH & Co KG、DS Smith PLC、Mondi、Thielmann – The Container Company、Bulk Lift International LLC、およびSchoeller Allibertが含まれます。

- Greifは、鋼鉄、プラスチック、繊維製コンテナ、バルクコンテナ、特殊製品を含む総合的な産業用包装ソリューションを提供しています。その製品は、食品、化学、農業、医療など多様な業界向けに展開されています。

- Mauser Packaging Solutionsは、鋼鉄、プラスチック、複合材製ドラム、IBC、プラスチックコンテナ、中間バルク包装製品を提供する産業用包装製品メーカーです。同社は持続可能性、再利用可能な包装、多様な業界向けのカスタマイズソリューションに焦点を当てています。

主要中間バルクコンテナ企業:

以下は、中間バルクコンテナ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Greif

- Mauser Packaging Solutions

- Schuetz Container Systems Pvt. Ltd

- Snyder Industries

- Hoover CS

- Schafer Werke GmbH & Co KG

- DS Smith PLC

- Mondi

- Thielmann – The Container Company

- Bulk Lift International LLC

- Schoeller Allibert

最近の動向

- 2024年9月、Greifはマレーシアのジョホール州パシール・グダンに新工場を設立し、高品質な包装ソリューションへのコミットメントを強化し、地域経済に貢献する新たな章を開きました。この工場では、食品、化学品、潤滑油、香料、香料など多様な業界向けの中間バルクコンテナ(IBC)を製造しています。

- 2024年3月、GreifとCDFコーポレーションは、無菌条件下で敏感な液体を安全に輸送するために特別に設計された再設計されたGCUBE IBC Flexを共同で導入しました。この革新的なパートナーシップは、デリケートな材料の安全で無菌な輸送のための最先端のソリューションを提供します。

グローバル中間バルクコンテナ市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル中間バルクコンテナ市場レポートを、素材、用途、地域に基づいてセグメント化しています:

- 素材別見通し(売上高、米ドル百万、2018年~2030年)

- プラスチック

- 金属

- 段ボール

- 用途別見通し(売上高、百万ドル、2018年~2030年)

- 化学・石油

- 食品

- 医薬品

- 建設

- その他(繊維、金属・鉱業)

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 中間バルクコンテナ市場変数、動向、および範囲

3.1. グローバル中間バルクコンテナ市場見通し

3.2. 業界バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.4.1. 政策とインセンティブ計画

3.4.2. 基準とコンプライアンス

3.4.3. 規制影響分析

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の力

3.6.2. 購入者の力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合他社の競争

3.7. PESTEL分析

3.7.1. 政治的環境

3.7.2. 経済的環境

3.7.3. 社会的環境

3.7.4. 技術的環境

3.7.5. 環境的環境

3.7.6. 法的環境

第4章 中間バルクコンテナ市場:材料別見通しと予測

4.1. 中間バルクコンテナ市場:材料動向分析、2024年と2030年

4.1.1. プラスチック

4.1.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.2. 金属

4.1.2.1. 市場推定値と予測(2018年~2030年、百万ドル)

4.1.3. 段ボール

4.1.3.1. 市場推定値と予測(2018年~2030年、百万ドル)

第5章 中間バルクコンテナ市場:用途別見通し、推定値および予測

5.1. 中間バルクコンテナ市場:用途別動向分析、2024年と2030年

5.1.1. 化学・石油

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.1.2. 食品

5.1.2.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.3. 医薬品

5.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.4. 建設

5.1.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.5. その他(繊維、金属・鉱業)

5.1.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第6章 中間バルクコンテナ市場地域別動向推計と予測

6.1. 地域別概要

6.2. 中間バルクコンテナ市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.3.2. 市場推定値と予測、素材別、2018年~2030年(百万米ドル)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(百万米ドル)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測(2018年~2030年、百万ドル)

6.3.4.2. 市場規模と予測(素材別、2018年~2030年、百万ドル)

6.3.4.3. 市場規模と予測(用途別、2018年~2030年、百万ドル)

6.3.5. カナダ

6.3.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.5.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.3.6.2. 市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.3.6.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.4.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.4.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.4.4.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.4.5. フランス

6.4.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.5.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.6. イギリス

6.4.6.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.6.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

6.4.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)

6.4.7. イタリア

6.4.7.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.7.2. 市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.4.7.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.8.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.4.8.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.5. アジア太平洋

6.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.4.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.5. 日本

6.5.5.1. 市場規模と予測、2018年~2030年(百万ドル)

6.5.5.2. 市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.5.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.6. インド

6.5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.6.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.7.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.5.7.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.8. オーストラリア

6.5.8.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.5.8.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.5.8.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.6.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.4.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.6.4.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.7.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

6.7.4.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. Greif

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. マウザー・パッケージング・ソリューションズ

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. シュッツ・コンテナ・システムズ・プライベート・リミテッド

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. スナイダー・インダストリーズ

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. Hoover CS

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. シャーファー・ヴェルケ GmbH & Co KG

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. DS スミス PLC

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. Mondi

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Thielmann – The Container Company

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. バルクリフト・インターナショナルLLC

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. ショイラー・アリベルト

7.4.11.1. 参加者の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

表の一覧

表1. 略語一覧

表2. 中間バルクコンテナ市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表3. 中間バルクコンテナ市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表4. 中間バルクコンテナ市場の見積もりおよび予測(地域別、2018年~2030年、百万ドル)

表5. 北米中間バルクコンテナ市場の見積もりおよび予測(国別、2018年~2030年、百万ドル)

表6. 北米中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表7. 北米中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表8. 米国中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表9. 米国中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表10. カナダ中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表11. カナダ中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表12. メキシコ中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表13. メキシコ中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表14. ヨーロッパ中間バルクコンテナ市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表15. ヨーロッパ中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表16. 欧州中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表17. ドイツ中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表18. ドイツの中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19. フランスの中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表20. フランス中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表21. イギリス中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表22. イギリス中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表23. イタリア中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表24. イタリア中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表25. スペイン中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表26. スペイン中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表27. アジア太平洋地域中間バルクコンテナ市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表28. アジア太平洋地域中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表29. アジア太平洋地域中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表30. 中国中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表31. 中国中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表32. 日本の中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表33. 日本の中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表34. インドの中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表35. インドの中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表36. 韓国中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表37. 韓国中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表38. オーストラリア中間バルクコンテナ市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表39. オーストラリア中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表40. ラテンアメリカ中間バルクコンテナ市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表41. ラテンアメリカ中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表42. ラテンアメリカ中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表43. ブラジル中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表44. ブラジル中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表45. 中東・アフリカ中間バルクコンテナ市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表46. 中東・アフリカ中間バルクコンテナ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表47. 中東・アフリカ中間バルクコンテナ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表48. サウジアラビア中間バルクコンテナ市場規模推計と予測(素材別、2018年~2030年)(百万米ドル)

表49. サウジアラビア中間バルクコンテナ市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 素材と用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 中間バルクコンテナ市場(材料別):主要なポイント

図13 中間バルクコンテナ市場(材料別):市場シェア(2024年と2030年)

図14 プラスチック市場(2018年~2030年)(百万米ドル)

図15 金属市場(2018年~2030年)(百万米ドル)

図16 段ボール市場、2018年~2030年(百万ドル)

図17 中間バルクコンテナ市場、用途別:主要なポイント

図18 中間バルクコンテナ市場、用途別:市場シェア、2024年と2030年

図19 化学・石油市場、2018年~2030年(百万ドル)

図20 食品市場、2018年~2030年(百万ドル)

図21 医薬品市場、2018年~2030年(百万ドル)

図22 建設市場、2018年~2030年(百万ドル)

図23 その他の市場(繊維、金属・鉱業)2018年~2030年(百万ドル)

図24 中間バルクコンテナ市場、地域別:主要なポイント

図25 中間バルクコンテナ市場、地域別:市場シェア、2024年と2030年

図26 北米中間バルクコンテナ市場、2018年~2030年(百万ドル)

図27 米国中間バルクコンテナ市場、2018年~2030年(百万ドル)

図28 カナダ中間バルクコンテナ市場、2018年~2030年(百万ドル)

図29 メキシコ中間バルクコンテナ市場、2018年~2030年(百万ドル)

図30 欧州中間バルクコンテナ市場、2018年~2030年(百万ドル)

図31 ドイツ中間バルクコンテナ市場、2018年~2030年(百万ドル)

図32 フランス中間バルクコンテナ市場、2018年~2030年(百万ドル)

図33 イギリス中間バルクコンテナ市場、2018年~2030年(百万ドル)

図34 イタリア中間バルクコンテナ市場、2018年~2030年(百万ドル)

図35 スペイン中間バルクコンテナ市場、2018年~2030年(百万ドル)

図36 アジア太平洋地域中間バルクコンテナ市場、2018年~2030年(百万ドル)

図37 中国中間バルクコンテナ市場、2018年~2030年(百万ドル)

図38 日本の中間バルクコンテナ市場、2018年~2030年(百万ドル)

図39 インドの中間バルクコンテナ市場、2018年~2030年(百万ドル)

図40 韓国の中間バルクコンテナ市場、2018年~2030年(百万ドル)

図41 オーストラリア中間バルクコンテナ市場、2018年~2030年(百万米ドル)

図42 ラテンアメリカ中間バルクコンテナ市場、2018年~2030年(百万米ドル)

図43 ブラジル中間バルクコンテナ市場、2018年~2030年(百万米ドル)

図44 中東・アフリカ中間バルクコンテナ市場、2018年~2030年(百万米ドル)

図45 サウジアラビア中間バルクコンテナ市場、2018年~2030年(百万米ドル)

| ※参考情報 中間バルクコンテナ(Intermediate Bulk Container、IBC)は、液体や粉状の物質を輸送・保管するために設計された大型の容器です。通常、容量は1000リットル前後で、金属、プラスチック、繊維強化プラスチックなどの材料で作られます。IBCは、製造業、化学業、食品業、医薬品業など、さまざまな産業で幅広く使用されています。 IBCの利点の一つは、その空間効率の高さです。従来のドラム缶やタンクに比べて、より多くの内容物を効率的に収納できるため、輸送コストや保管スペースの削減につながります。また、トラックやコンテナに積みやすく、輸送時に安定性があるため、リスク管理の面でも優れています。 中間バルクコンテナには、主に二つの種類があります。一つは、剛体型のIBCで、金属やプラスチックなどで製造されています。このタイプは、より高い耐圧性能を持ち、重い液体や化学薬品を安全に運ぶことができます。もう一つは、柔軟型のIBCで、主にウォビニールや合成樹脂から作られています。このタイプは軽量で、使用しない時は折りたたんで収納することができるため、コストパフォーマンスが良いとされています。 IBCの用途は多岐にわたります。化学薬品や石油製品の輸送、食品や飲料の貯蔵、農薬や肥料の保管など、さまざまな分野で利用されています。特に、化学業界では危険物を輸送する際の規制が厳しいため、IBCはその規制に適合するように設計されており、安全性が高いと評価されています。また、食品業界でも、衛生面や耐久性が求められるため、特別なコーティングが施されたIBCが使用されることがあります。 関連技術の面では、IBCの洗浄や再利用のテクノロジーが進化しています。使い終わったIBCを効率的に洗浄し、再利用することで、廃棄物を削減し、環境負荷を軽減する取り組みが進められています。特に、食品や医薬品関連のIBCは、徹底した洗浄プロセスが必要であり、専用の洗浄設備が導入されている場合もあります。 さらに、IBCのトレーサビリティ技術も重要です。RFID(無線周波数識別)やバーコードを活用することで、IBCの履歴管理や内容物の追跡が可能になり、物流の効率化やトレーサビリティの向上に寄与しています。これにより、適切な在庫管理や、不正使用の防止につながります。 近年では、環境への配慮から、リサイクル可能な素材を使用したIBCの開発が進んでいます。また、持続可能な物流という観点からも、IBCの再利用やリフィルシステムの導入が注目されています。リフィルシステムとは、使い終わったIBCをメーカーに返却し、中身を再充填して再度使用する仕組みで、その結果、輸送コストの削減や廃棄物の低減につながります。 このように、中間バルクコンテナは、効率的な資材管理、経済的な輸送、環境保護の面で非常に重要な役割を果たしています。さまざまな技術革新やトレンドが進む中で、IBCの使用は今後もますます拡大し、進化していくことでしょう。これにより、各業界での生産性向上だけでなく、持続可能な社会の実現に向けた貢献も期待されています。 |