規制当局の監視強化と臨床試験プロトコルの複雑化は、安全で適応性の高い包装形式の必要性を高めています。臨床試験包装業界の成長は、主に世界的な臨床試験の増加に牽引されており、これは製薬研究開発への投資拡大と新規医薬品開発の急増が背景にあります。FDAやEMAなどの規制当局が安全性・有効性の厳格な評価を推進する中、適切に構造化され規制に準拠した臨床試験の需要が急増しています。例えば、パーソナライズド医療、バイオ医薬品、ワクチンなどの開発が進む中、特にCOVID-19パンデミックのような事態において、臨床試験の量と複雑さが急増しています。これにより、冷チェーン要件に対応できる小ロット形式や適応型試験設計に対応可能な専門的な包装ソリューションの必要性が高まっています。

臨床試験の複雑化、特にグローバルな多施設試験や適応型試験手法の増加は、市場成長の要因となっています。これらの試験では、複数の地理的地域や時間帯にわたる薬物の安定性、正確な投与量、追跡可能性を確保するための高度な包装ソリューションが求められます。臨床試験に分散型やリモート要素(例:患者直接投与)が組み込まれるにつれ、包装は改竄防止、患者遵守、安全なラベル表示を確保するため、進化する必要があります。例えば、スマートラベルや統合型RFIDタグを組み込んだ包装が注目されています。これにより、スポンサーは配送チェーン全体で温度や湿度などの条件をリアルタイムで監視できるようになります。

規制遵守とシリアル化要件も、臨床試験包装市場を牽引する主要な要因です。臨床試験材料は、特に第III相試験や管理物質を含む試験において、ラベル表示、文書化、追跡に関する厳格な基準を満たす必要があります。これにより、盲検化と無作為化をサポートしつつ、追跡可能性と監査対応性を両立する標準化されGMP準拠の包装フォーマットの採用が促進されています。例えば、欧州の偽造医薬品指令(FMD)や米国の医薬品サプライチェーンセキュリティ法(DSCSA)は、シリアル化包装と集約化を義務付けており、試験におけるコンプライアンス包装の複雑さと重要性を高めています。

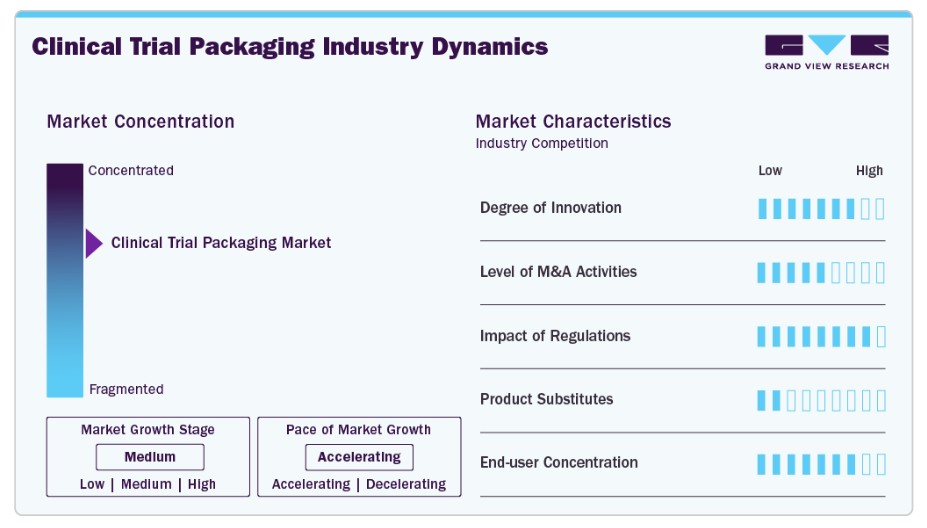

市場集中と特徴

臨床試験包装は、医薬品包装業界の専門分野であり、臨床研究の厳格な要件を満たすように設計されています。商業用包装とは異なり、複雑な試験設計に対応する必要があります。これには、ブラインド化、ランダム化、多様な投与スケジュールが含まれます。各試験では、プラセボ対照試験や多群試験など、独自の包装構成が必要となる場合があり、設計と実行の柔軟性が求められます。さらに、臨床試験包装は、患者安全とデータ整合性を確保するため、Good Manufacturing Practices(GMP)および国際的な規制基準に準拠する必要があります。

臨床試験用包装の主要な特徴は、高いカスタマイズ性です。包装は各試験の特定の要件に合わせ、グローバル試験向けの言語別ラベル、生物製剤向けの温度管理材料、特定の患者層向けの子供用安全機能など、多様な要件に対応する必要があります。シリアル化や追跡管理技術も組み込まれ、サプライチェーンの整合性を維持します。さらに、包装デザインは患者と医療従事者が容易に使用できるように設計されつつ、試験結果の偏りを防ぐため、盲検化が維持される必要があります。

業界は、厳しい納期と変動する需要にも特徴付けられています。臨床試験は遅延やプロトコルの変更に直面することが多く、包装サプライヤーは迅速に対応する必要があります。小ロット生産は一般的で、患者数が限られたコホートや段階的な展開を含む試験が対象となるためです。ジャストインタイム製造と在庫管理は、廃棄物を回避し、グローバルな試験サイトへの timely 配送を確保するために不可欠です。このダイナミックな環境では、スポンサー、契約研究機関(CRO)、および包装サプライヤー間の緊密な協業が求められます。

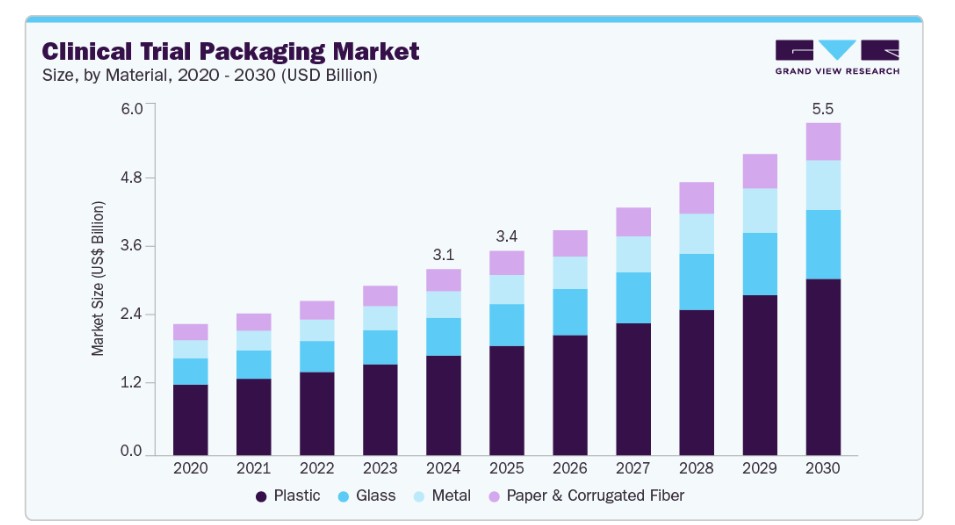

材料の動向

プラスチック材料セグメントは2024年に53.0%を超える最大の売上シェアを記録しました。プラスチックは、汎用性、軽量性、コスト効率の良さから、臨床試験包装材料として広く使用されています。ボトル、パウチ、バイアルなどに一般的に使用されています。臨床試験における無菌・単回使用包装ソリューションの需要増加と新興国における臨床研究活動の拡大が、プラスチックの優位性をさらに強化しています。さらに、生分解性やリサイクル可能なプラスチックの革新は、持続可能性への懸念に対応し、規制準拠包装における採用を拡大しています。

金属セグメントは、予測期間中に最も高い年平均成長率(CAGR)11.1%で成長すると予想されています。金属、特にアルミニウムは、臨床試験包装において優れたバリア性能、機械的強度、光遮断特性から利用されています。フォイルパウチや缶などに広く採用されています。金属は、臨床試験プロセスを通じて薬剤を光、湿気、ガスから保護します。高いバリア保護と薬剤の長期保存期間の必要性が、臨床試験包装における金属の使用を主に牽引しています。

製品インサイト

バイアルとアンプルセグメントは、2024年に31.0%を超える最大の市場売上高シェアを記録し、予測期間中に最も高いCAGR(年平均成長率)10.8%で成長すると予想されています。バイアルとアンプルは、液体、凍結乾燥、粉末ベースの薬剤を収納する汎用性から、臨床試験で最も広く使用される一次包装形式です。バイアルは再利用可能で再密封可能な特徴を有し、アンプルは改竄防止の単回使用ソリューションを提供します。これらは早期段階の臨床試験や長期安定性が求められる薬剤において広く使用されています。親水性薬剤の開発拡大と温度管理が必要なバイオロジクス製品の増加も、バイアルやアンプルのような耐久性があり不活性な包装の需要を後押ししています。

ボトルは、ガラスまたは高グレードのプラスチック製で、臨床試験における経口液剤、カプセル、錠剤の包装に使用されます。その設計はラベル貼付や投与量の管理が容易なため、外来臨床試験や長期投与療法において好まれています。臨床試験における経口製剤の需要増加と、コスト効率が高く改竄防止機能を備えた包装ソリューションの必要性が、ボトルの使用を後押ししています。

最終用途別動向

2024年に51.0%を超える最大の市場シェアを記録したのは研究施設セグメントです。研究施設は、前臨床試験と臨床試験を担当する早期段階の医薬品開発における主要なステークホルダーです。これらの施設は、サンプルの完全性確保、規制基準への準拠、複雑な試験における効率的な識別を可能にする専門的な臨床試験用包装ソリューションを必要とします。主に、制御された環境下での試験サンプル、試薬、治験薬の小ロット包装を扱っています。

臨床研究組織セグメントは、予測期間中に最も高い年平均成長率(CAGR)10.8%で成長すると予測されています。CROは、製薬、バイオテクノロジー、医療機器企業向けに臨床試験を管理する第三者サービスプロバイダーです。その役割は、試験設計からデータ管理まで多岐にわたり、治験製品の包装とラベル付けも含まれます。規模と専門性のため、CROは多施設臨床試験や国際的な規制要件に対応するため、臨床試験包装企業にアウトソーシングまたはパートナーシップを締結することが多いです。製薬・バイオテクノロジー企業がコスト削減とスケジュール短縮を目的として臨床試験のアウトソーシングを増加させる傾向が、主要な成長要因となっています。

地域別動向

北米は臨床試験包装市場を支配し、2024年に37.0%を超える最大の売上高シェアを占めました。この前向きな見通しは、堅固な製薬研究開発エコシステム、厳格な規制基準、革新的な包装技術の高採用率に起因します。米国はグローバル臨床試験の約50%を占めており、信頼性が高く規制準拠の包装ソリューションが不可欠です。例えば、FDAが患者中心の臨床試験に重点を置くことで、追跡機能を備えたスマート包装の需要が増加しています。さらに、パーソナライズド医療や希少疾病用医薬品の臨床試験の拡大は、小ロット生産や高精度ラベルリングなどの専門的な包装を必要としています。CatalentやPCI Pharma Servicesなどの企業は、これらのニーズに対応するため、高度なシリアル化や偽造防止ソリューションを提供しています。

米国臨床試験包装市場動向

米国は、高い研究開発費、複雑な試験設計、規制要件により、臨床試験包装業界でリードしています。分散型臨床試験(DCT)の拡大により、改ざん防止機能を備えた患者直接配送包装の需要が増加しています。Thermo Fisher Scientificのような企業は、DCT向けの統合包装と物流ソリューションを提供しています。

欧州臨床試験包装市場動向

欧州は、強力な規制枠組み、EU臨床試験規制(CTR)による臨床試験承認の集中化、持続可能性への注目が高まっていることから、臨床試験包装業界の主要な拠点です。ドイツとイギリスは臨床研究でリードしており、環境に優しいコンプライアンス対応包装の需要が増加しています。さらに、欧州の高齢化人口は慢性疾患の臨床試験を促進しており、高齢者向けのユーザーフレンドリーな包装(例:簡単開封可能なブリスターパック)の需要が高まっています。

アジア太平洋地域臨床試験包装市場動向

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)10.8%で成長すると予測されています。この見通しは、コスト効率の良い製造、医薬品アウトソーシングの拡大、臨床試験活動の増加に起因しています。インドや中国などの国は、西欧市場と比較して包装と物流において大幅なコスト削減が可能であり、グローバルなスポンサーを引き付けています。さらに、中国国家医薬品監督管理局(NMPA)による承認プロセスの簡素化など、規制改革が臨床試験を促進しています。例えば、2023年には中国で第III相臨床試験が20%増加し、専門的な臨床包装ソリューションの需要を後押ししました。アジア太平洋地域におけるバイオ医薬品とバイオシミラーの普及は、温度管理ソリューションなど、敏感な薬剤向けの高度な包装の需要をさらに高めています。

主要な臨床試験包装企業動向

臨床試験包装市場は、グローバルな包装大手企業と専門的なニッチプレイヤーが混在する競争環境が特徴で、製薬業界の厳格な規制、安全性、物流要件を満たすために競っています。主要なプレイヤーは、温度管理や改ざん防止ソリューションの革新、国際規制(FDA、EMA、ICHガイドラインなど)への準拠、パーソナライズド医療試験向けのジャストインタイム生産や小ロット生産能力などで差別化を図っています。

契約包装機関(CPO)へのアウトソーシングの増加、およびより機敏で技術主導の包装ソリューションを必要とする分散型臨床試験の増加により、競争はさらに激化しています。このような環境では、競争優位性を獲得するために、スマート包装、持続可能性、および自動化への継続的な投資が促進されています。

- 2025年4月、Gerresheimer AG は、Injecto Group A/S と共同開発した、ガラスとシクロオレフィンポリマー(COP)の両方のオプションを備えた、シリコーンオイルおよび PFAS を一切使用しない注射器システムの発売を発表しました。シリコーンオイルを排除したこの充填準備完了の注射器は、粒子負荷を大幅に低減し、潜在的な医療リスクや副作用を最小限に抑えるため、敏感な生物製剤や眼科などの需要の高い用途に特に適しています。

- 2024年10月、ニプロは、ステヴァナートグループの先進的なEZ-fillテクノロジーを採用したD2F(Direct-to-Fill)ガラスバイアルを発売しました。これは、製薬業界向けに、無菌充填仕上げプロセス用に設計された、高品質で即使用可能な(RTU)包装ソリューションです。この革新的な包装ソリューションは、機械的耐久性の向上、ダウンタイムの短縮、品質検査時の不良率の低減を目的としています。

主要な臨床試験包装企業:

以下の企業は、臨床試験包装市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- Clinigen Limited

- PCI Pharma Services

- Yourway

- WestRock Company

- Oliver

- CCL Industries Inc.

- Sharp Services, LLC

- SCHOTT Pharma

- Gerresheimer AG

- Borosil Scientific

- Nipro

グローバル臨床試験用包装市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル臨床試験用包装市場レポートを、素材、製品、最終用途、地域に基づいてセグメント化しています:

- 素材別見通し(売上高、米ドル百万 2018 – 2030)

- プラスチック

- ガラス

- 金属

- 紙と段ボール繊維

- 製品別見通し(売上高、米ドル百万 2018 – 2030)

- 注射器

- バイアル&アンプル

- ボトル

- バッグ&ポーチ

- その他

- 最終用途別見通し(売上高、百万ドル 2018年~2030年)

- 研究施設

- 臨床研究機関

- 医薬品製造施設

- 地域別見通し(売上高、百万ドル 2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年の市場概況(百万ドル)

2.2. セグメント別概況

2.3. 競合状況概況

第3章. グローバル臨床試験包装市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業価値チェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.4. 販売チャネル分析

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. ビジネス環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章. グローバル臨床試験包装市場:材料推定と動向分析

4.1. 主要なポイント

4.2. 材料動向分析と市場シェア(2024年と2030年)

4.2.1. ガラス

4.2.1.1. 市場推定値と予測、2018年~2030年(USD百万)

4.2.2. プラスチック

4.2.2.1. 市場推定値と予測、2018年~2030年 (USD百万)

4.2.3. 金属

4.2.3.1. 市場規模と予測、2018年~2030年(USD百万)

4.2.4. 紙と段ボール繊維

4.2.4.1. 市場規模と予測、2018年~2030年(USD百万)

第5章. グローバル臨床試験包装市場:製品推定値とトレンド分析

5.1. 主要なポイント

5.2. 製品動向分析と市場シェア、2024年と2030年

5.2.1. バイアルとアンプル

5.2.1.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.2.2. ボトル

5.2.2.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.2.3. 袋とパウチ

5.2.3.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.2.4. シリンジ

5.2.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.5. その他

5.2.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 グローバル臨床試験包装市場:最終用途別市場規模推計とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2024年と2030年)

6.2.1. 研究施設

6.2.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.2.2. 臨床研究機関

6.2.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.2.3. 医薬品製造施設

6.2.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

第7章. グローバル臨床試験包装市場:地域別推定値とトレンド分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年と2030年

7.3. 北米

7.3.1. 北米臨床試験包装市場推定値と予測、2018年~2030年 (USD百万)

7.3.2. アメリカ合衆国

7.3.2.1. アメリカ合衆国臨床試験包装市場推定値と予測、2018年~2030年 (USD百万)

7.3.3. カナダ

7.3.3.1. カナダ臨床試験包装市場推定値と予測、2018年~2030年 (USD百万)

7.3.4. メキシコ

7.3.4.1. メキシコ臨床試験包装市場規模と予測、2018年~2030年 (USD百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパ臨床試験包装市場規模と予測、2018年~2030年 (USD百万)

7.4.2. ドイツ

7.4.2.1. ドイツの臨床試験用包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.3. イギリス

7.4.3.1. イギリスの臨床試験用包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリアの臨床試験用包装市場規模と予測(2018年~2030年)(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペインの臨床試験用包装市場規模と予測(2018年~2030年)(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国臨床試験包装市場規模予測(2018年~2030年) (USD百万)

7.5.3. インド

7.5.3.1. インド臨床試験包装市場規模と予測(2018年~2030年)(USD百万)

7.5.4. 日本

7.5.4.1. 日本臨床試験包装市場規模と予測(2018年~2030年) (USD百万)

7.5.5. 韓国

7.5.5.1. 韓国の臨床試験包装市場規模と予測(2018年~2030年) (USD百万)

7.5.6. オーストラリア

7.5.6.1. オーストラリアの臨床試験包装市場規模と予測(2018年~2030年) (USD百万)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル臨床試験包装市場規模予測(2018年~2030年) (USD百万)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン臨床試験包装市場規模予測(2018年~2030年)(USD百万)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ臨床試験包装市場規模予測(2018年~2030年)(USD百万)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビアの臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦の臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ臨床試験包装市場規模予測(2018年~2030年)(百万米ドル)

第8章 グローバル臨床試験包装市場:競争環境

8.1. 主要グローバル企業と最近の動向および業界への影響

8.2. ベンダー動向

8.2.1. 原材料サプライヤーおよびチャネルパートナー一覧

8.2.2. 企業分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 企業ダッシュボード分析

8.6. 戦略マッピング

8.6.1. 拡張

8.6.2. 合併・買収

8.6.3. 提携

8.6.4. 新製品発売

8.6.5. その他

第9章 企業一覧(概要、財務実績、製品概要)

9.1. サーモフィッシャーサイエンティフィック株式会社

9.1.1. 概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. クリニゲン・リミテッド

9.2.1. 概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. PCI Pharma Services

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーク

9.4. Yourway

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーク

9.5. WestRock Company

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. Oliver

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. CCL Industries Inc.

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. シャープ・サービスズ・エルエルシー

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ショット・ファーマ

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. ゲレスハイマーAG

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. ボロシル・サイエンティフィック

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. Nipro

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーク

表一覧

表1. 臨床試験包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表2. 臨床試験用包装市場の見積もりおよび予測(ガラス別)、2018年~2030年(百万ドル)

表3. 臨床試験用包装市場の見積もりおよび予測(プラスチック別)、2018年~2030年(百万ドル)

表4. 臨床試験用包装市場の見積もりおよび予測(金属別)、2018年~2030年 (百万ドル)

表5. 臨床試験用包装市場の見積もりおよび予測(紙および段ボール繊維別)、2018年~2030年(百万ドル)

表6. 臨床試験用包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表7. 臨床試験用包装市場の見積もりおよび予測(ボトル別)、2018年~2030年(百万ドル)

表8. 臨床試験用包装市場の見積もりおよび予測(バイアルおよびアンプル別)、2018年~2030年(百万ドル)

表9. 臨床試験用包装市場の見積もりおよび予測(バッグおよびポーチ別)、2018年~2030年 (USD百万)

表10. 臨床試験用包装市場の見積もりおよび予測(シリンジ別)、2018年~2030年(USD百万)

表11. 臨床試験用包装市場の見積もりおよび予測(その他別)、2018年~2030年 (USD百万)

表12. 臨床試験用包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表13. 臨床試験用包装市場の見積もりおよび予測(研究施設別)、2018年~2030年(USD百万)

表14. 臨床試験包装市場の見積もりおよび予測(臨床研究機関別)、2018年~2030年(百万米ドル)

表15. 臨床試験包装市場の見積もりおよび予測(医薬品製造施設別)、2018年~2030年(百万米ドル)

表16. 臨床試験包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万ドル)

表17. 北米臨床試験包装市場の見積もりおよび予測、2018年~2030年 (USD 百万)

表18. 北米臨床試験用包装市場の見積もりおよび予測(材料別)、2018年~2030年(USD 百万)

表19. 北米臨床試験用包装市場の見積もりおよび予測(製品別)、2018年~2030年 (USD百万)

表20. 北米臨床試験包装市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表21. 米国臨床試験包装市場規模推計と予測、2018年~2030年(USD百万)

表22. 米国臨床試験包装市場の見積もりおよび予測(材料別)、2018年~2030年(単位) (百万ドル)

表23. 米国臨床試験包装市場の見積もりおよび予測(製品別)、2018年~2030年(単位) (百万ドル)

表24. 米国臨床試験包装市場規模推計と予測(用途別)、2018年~2030年(単位) (百万ドル)

表25. カナダ臨床試験包装市場規模推計と予測、2018年~2030年(百万ドル)

表26. カナダ臨床試験用包装市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

表27. カナダ臨床試験用包装市場の見積もりおよび予測、製品別、2018年~2030年(百万ドル)

表28. カナダ臨床試験用包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (百万米ドル)

表29. メキシコ臨床試験用包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表30. メキシコ臨床試験用包装市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

表31. メキシコ臨床試験用包装市場の見積もりおよび予測、製品別、2018年~2030年(百万米ドル)

表32.メキシコ臨床試験用包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表33. ヨーロッパ臨床試験用包装市場規模と予測(2018年~2030年)(百万ドル)

表34. ヨーロッパ臨床試験用包装市場規模と予測(材料別、2018年~2030年)(百万ドル)

表35. ヨーロッパ臨床試験用包装市場規模と予測(製品別、2018年~2030年)(百万ドル)

表36. 欧州臨床試験包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表37. ドイツ臨床試験包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表38. ドイツ臨床試験包装市場の見積もりおよび予測(素材別)、2018年~2030年 (百万米ドル)

表39. ドイツの臨床試験用包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表40. ドイツの臨床試験用包装市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表41. イギリス臨床試験包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表42. イギリス臨床試験包装市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表43. イギリス臨床試験包装市場の見積もりおよび予測、製品別、2018年~2030年 (百万米ドル)

表44. イギリス臨床試験用包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表45. フランス臨床試験用包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表46. フランス臨床試験包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表47. フランス臨床試験包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表48. フランス臨床試験用包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表49. イタリア臨床試験用包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表50. イタリア臨床試験用包装市場の見積もりおよび予測(材料別)、2018年~2030年 (USD百万)

表51. イタリアの臨床試験用包装市場規模推計と予測(製品別)、2018年~2030年(USD百万)

表52. イタリアの臨床試験用包装市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表53. スペイン 臨床試験用包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表54. スペイン 臨床試験用包装市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表55. スペイン 臨床試験用包装市場の見積もりおよび予測、製品別、2018年~2030年(USD百万)

表56. スペインの臨床試験用包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表57. アジア太平洋地域の臨床試験用包装市場規模推計と予測、2018年~2030年 (USD百万)

表58. アジア太平洋地域 臨床試験用包装市場規模推計と予測(材料別)、2018年~2030年(USD百万)

表59. アジア太平洋地域 臨床試験用包装市場規模推計と予測(製品別)、2018年~2030年 (USD百万)

表60. アジア太平洋地域臨床試験包装市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表61. 中国臨床試験包装市場規模推計と予測、2018年~2030年 (USD百万)

表62. 中国臨床試験包装市場規模と予測(材料別)、2018年~2030年(百万ドル)

表63. 中国臨床試験包装市場規模と予測(製品別)、2018年~2030年(百万ドル)

表64. 中国臨床試験包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表65. 日本臨床試験包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表66. 日本臨床試験包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表67. 日本の臨床試験用包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表68. 日本の臨床試験用包装市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表69. インド臨床試験包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表70. インド臨床試験包装市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表71. インドの臨床試験用包装市場規模と予測(製品別)、2018年~2030年(百万ドル)

表72. インドの臨床試験用包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表73. オーストラリアの臨床試験用包装市場規模と予測、2018年~2030年(百万ドル)

表74. オーストラリアの臨床試験包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表75. オーストラリアの臨床試験包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表76. オーストラリアの臨床試験包装市場規模推計と予測(最終用途別)、2018年~2030年 (USD百万)

表77. 韓国の臨床試験用包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表78. 韓国の臨床試験用包装市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表79. 韓国の臨床試験用包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表80. 韓国の臨床試験用包装市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表81. ラテンアメリカ臨床試験包装市場の見積もりおよび予測(2018年~2030年、百万米ドル)

表82. ラテンアメリカ臨床試験包装市場の見積もりおよび予測(材料別、2018年~2030年、百万米ドル)

表83. ラテンアメリカ臨床試験包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表84. ラテンアメリカ臨床試験包装市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表85. ブラジル臨床試験包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表86. ブラジル臨床試験包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表87. ブラジル臨床試験包装市場の見積もりおよび予測、製品別、2018年~2030年 (USD百万)

表88. ブラジル臨床試験用包装市場の見積もりおよび予測、用途別、2018年~2030年(USD百万)

表89. アルゼンチン臨床試験用包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表90. アルゼンチン臨床試験用包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表91. アルゼンチン臨床試験用包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表92. アルゼンチン臨床試験包装市場の見積もりおよび予測(用途別)、2018年~2030年 (USD百万)

表93. 中東・アフリカ臨床試験用包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表94. 中東・アフリカ臨床試験用包装市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表95. 中東・アフリカ臨床試験包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表96. 中東・アフリカ臨床試験包装市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表97. サウジアラビア臨床試験包装市場規模推計と予測(2018年~2030年、百万米ドル)

表98. サウジアラビア臨床試験包装市場規模推計と予測(材料別、2018年~2030年、百万米ドル)

表99. サウジアラビア臨床試験包装市場規模推計と予測(製品別、2018年~2030年) (百万米ドル)

表100. サウジアラビアの臨床試験用包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表101. アラブ首長国連邦(UAE)臨床試験包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表102. アラブ首長国連邦(UAE)臨床試験包装市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

表103. アラブ首長国連邦(UAE)臨床試験包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表104. アラブ首長国連邦(UAE)臨床試験包装市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表105. 南アフリカ臨床試験包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表106. 南アフリカ臨床試験包装市場の見積もりおよび予測、材料別、2018年~2030年(米ドル百万)

表107. 南アフリカ臨床試験包装市場の見積もりおよび予測、製品別、2018年~2030年 (百万米ドル)

表108. 南アフリカ臨床試験包装市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 臨床試験包装市場 – 市場概要

図8 臨床試験包装市場 – セグメント概要(1/2)

図9 臨床試験包装市場 – セグメント概要(2/2)

図10 臨床試験包装市場 – 競争環境概要

図11 臨床試験包装市場:浸透率と成長見込みのマッピング

図12 臨床試験包装市場:バリューチェーン分析

図13 臨床試験包装市場:ポーターの5つの力分析

図14 臨床試験包装市場:PESTEL分析

図15 臨床試験包装市場:材料移動分析、2024年と2030年

図16 臨床試験包装市場:製品移動分析、2024年と2030年

図17 臨床試験包装市場:最終用途別動向分析、2024年と2030年

図18 臨床試験包装市場:地域別動向分析、2024年と2030年

図19 臨床試験包装市場:企業ポジショニング分析

図20 臨床試験包装市場:市場ダッシュボード分析

| ※参考情報 臨床試験用包装は、医薬品や治療法の臨床試験を円滑に進めるために特別に設計されたパッケージングのことを指します。この包装は、試験に参加する被験者に医薬品を安全に提供し、試験の信頼性を確保する役割を持っています。臨床試験用包装は、通常の医薬品の包装とは異なり、試験の目的や条件に応じてカスタマイズされることが多く、適切な情報提供や管理が求められます。 臨床試験用包装の種類には、主に以下のようなものがあります。まず、ブランクラベル包装があります。これは、被験者に提供する際に、ラベルの情報を事前に記載することができる包装です。ブランクラベルを使用することで、試験の進行や参加者の安全性を考慮して、必要に応じて情報を調整することが可能です。次に、ブラインド包装があります。これは、薬剤の種類や投与量を被験者や医療スタッフが特定できないようにするための包装形態です。ブラインド包装は、試験のバイアスを避け、結果の信頼性を高めるために重要です。また、ランダム化包装もあります。これは、ランダムに割り当てられた治療群ごとに異なる包装形式を用いることにより、治療の比較をより公平に行うための方法です。 用途としては、臨床試験用包装は主に医薬品の運搬や保管、使用時の安全性を確保するために設計されています。患者の安全を第一に考え、誤投与や副作用の発生を最小限に抑えることが目的です。また、試験の進行に必要なデータを適切に収集するため、包装には参加者の識別情報や使用方法がラベルに記載されていることが求められます。これにより、薬剤がどの被験者に投与され、どのように反応したかを明確に追跡することが可能となります。 関連技術としては、温度管理技術やトラッキングシステムがあります。温度管理技術は、特に温度に敏感な医薬品の保存や輸送に用いられます。これにより、医薬品が効果を発揮できる条件を維持します。トラッキングシステムは、包装に搭載されたRFIDタグやバーコードを用いて、医薬品の流通経路や使用状況をリアルタイムで把握することができます。これにより、臨床試験中の問題を早期に発見し、適切な対応を取ることが可能となります。 また、包装材自体に注意が必要です。耐候性や耐薬品性を考慮し、異なる環境条件下でも薬剤を保護するために、高品質な材料が選ばれることが一般的です。たとえば、紫外線を遮断する素材や酸素バリア性を有するフィルムが使用されることがあります。 さらに、規制に準拠した適正な包装設計が求められます。各国の規制機関は、臨床試験におけるパッケージングに関するガイドラインを提供しており、その遵守が求められます。試験の信頼性や参加者の安全性を確保するため、重量、容量、ラベルの情報などについて厳密な基準が設けられています。 最後に、臨床試験用包装は、医薬品業界の発展とともに進化しています。新たなテクノロジーの導入や、より効率的な包装方法の検討が行われる中で、情報の透明性や参加者の負担軽減を目指した新しいアプローチが模索されています。今後も臨床試験用包装の重要性は増していくと考えられます。試験の成功や新しい治療法の発見には、適切な包装が不可欠であると言えるでしょう。 |