この成長は、技術革新、慢性疾患の増加、および個人向け・在宅ケアの需要拡大に起因しています。さらに、インスリンポンプ、スマート吸入器、神経刺激システムなどの携帯型・接続型デバイスの採用拡大は、糖尿病、喘息、COPD、神経疾患などの疾患管理能力を大幅に向上させています。AI、データ追跡、ワイヤレス接続の統合により、リアルタイムモニタリング、患者エンゲージメント、臨床的意思決定が可能となり、治療成果の向上と患者遵守の向上を実現しています。

慢性疾患の管理には継続的なケアが不可欠であり、スマート医療機器は病院訪問と在宅医療のギャップを埋めることで、生活の質向上と入院率の低下に貢献しています。例えば、2022年7月、オムロンヘルスケアはPSA技術を採用し、5L/分以上の90%以上の純酸素を供給する携帯用酸素濃縮器を発売しました。在宅ケア向けに設計されたこの製品は、コンパクトで耐久性のあるデザインにキャスターホイールを搭載し、移動性を確保しています。

さらに、パーソナライズド医療のトレンドはスマート技術の採用を加速させています。例えば、2024年2月、タンデム・ダイアベティス・ケアは世界最小の耐久性のある自動インスリン投与システム「タンデム・モビ」を発売しました。このコンパクトなウェアラブルデバイスは、iOSモバイル制御、高度なControl-IQ技術、デクコムCGMとの互換性を備え、6歳以上のユーザー向けにパーソナライズドインスリン療法を提供します。

世界保健機関(WHO)によると、2024年時点で、心血管疾患、がん、糖尿病、慢性呼吸器疾患などの非伝染性疾患(NCDs)は、年間死亡者の74%以上を占めています。これに対応し、WHOはデジタルヘルスソリューション(テレメディシンやモバイルヘルス技術を含む)への投資拡大を、NCDsの管理と影響軽減のためのコスト効果の高い戦略として積極的に推進しています。特に、患者1人あたり年間USD 0.24のデジタルヘルス介入への投資は、今後10年間で200万人以上の命を救い、約700万件の急性イベントと入院を防止し、グローバルな医療システムへの圧力を大幅に軽減すると予測されています。

これらのグローバルな課題は、医療技術企業がスマート治療デバイスポートフォリオの拡大と多様化を推進しています。その代表例として、GNが2025年2月に発売予定の「ReSound Vivia」があります。これは世界最小のAI搭載型補聴器として注目されており、1,350万件の実際の会話データで訓練されたアルゴリズムにより、騒がしい環境での音声明瞭性を大幅に向上させつつ、最大30時間のバッテリー寿命を実現し、一日中使用可能です。GNはさらに、Bluetooth LE AudioとAuracast放送機能を搭載した価値重視の製品ライン「ReSound Savi」を発売。これにより、高度な聴覚ソリューションへのアクセスをさらに民主化し、グローバルなデジタルヘルスケアの優先事項と一致しています。

COVID-19パンデミックは、ポータブル酸素濃縮器や人工呼吸器などのスマート治療用デバイスの需要を急増させ、呼吸器合併症の管理に不可欠な役割を果たしました。スマート吸入器、接続型吸入器、COPD管理ツールは、呼吸器疾患の意識向上により注目されました。一方、インスリンポンプ、ウェアラブル注射器、埋め込み型薬物投与デバイスは、慢性疾患患者の病院訪問回数を削減しました。パンデミックは、テレヘルス統合を通じた神経刺激装置と聴覚装置の採用を促進しました。

ケーススタディ:スマート吸入器のイノベーションによる小児喘息管理の変革 – CareTRxケーススタディ

背景:小児喘息は10人に1人の子供に影響を及ぼし、早期小児期で最も一般的な慢性疾患です。薬物療法の遵守が不十分だと治療効果が低下し、医療費が増加します。子どもは監督不足のため投与を忘れることが多く、知能型薬物管理ツールの必要性が浮き彫りになっています。

概要: XimedicaはGecko Health Innovationsと協力し、喘息とCOPD患児の薬物療法遵守を改善するための接続型吸入器アタッチメントCareTRxを開発しました。目標は、投与漏れや介護者の監督不足といった共通の課題を解決するため、標準的な吸入器をデジタル化することでした。

Geckoのイノベーション:マサチューセッツ州ケンブリッジに本社を置くGecko Health Innovationsは、CareTRxの概念実証モデルを開発しました。これは、スマートフォンと同期して使用状況を追跡し、リマインダーを提供し、より良い薬物療法の習慣を支援するクラウド接続型キャップです。

Ximedicaの貢献: コネクテッドヘルス、ヒューマンセントリックデザイン、コンシューマーグレードのパッケージングにおける専門知識を活かし、XimedicaはGeckoのコンセプトを臨床的に実用可能なデバイスに具現化しました。エンドツーエンドのサービスには、迅速なプロトタイピング、製品ライフサイクルテスト、キャップ設計の互換性検証、規制対応準備が含まれます。

成果: XimedicaはGeckoのソフトウェアをカスタム設計のハードウェアに統合し、臨床検証と処方準備を可能にしました。彼らの包括的な開発アプローチは、市場投入までの時間を短縮し、全体的な開発コストを削減しました。

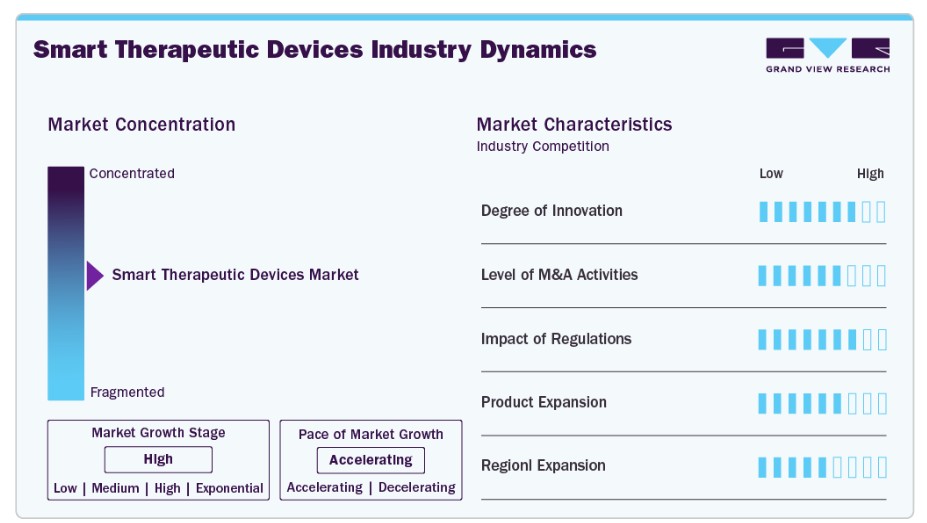

市場集中度と特徴

スマート治療デバイス業界のイノベーションの度合いは高く、AI、IoT、ウェアラブルセンサー技術の発展が牽引しています。企業は治療を提供しリアルタイムデータを提供するデバイスを開発し、パーソナライズド治療を実現しています。クローズドループインスリンポンプ、神経インプラント、AIベースの疼痛管理ツールなどのイノベーションがケアの提供を変革しています。注目はミニチュア化、ワイヤレス接続性、スマートヘルスプラットフォームを通じた患者エンゲージメントに移っています。

スマート治療デバイス業界における合併・買収の件数は、技術力強化と製品ポートフォリオの拡大を目的として増加しています。既存の主要企業は、ウェアラブル技術、AI、遠隔モニタリング技術に特化したスタートアップ企業を買収しています。この統合は市場ポジションを強化し、革新的なソリューションの市場投入を加速しています。例えば、2024年10月、ModivcareとTenoviは、喘息やCOPDなどの慢性疾患患者の呼吸器ケアを改善するため、AdheriumのHailieスマート吸入器を展開するパートナーシップを締結しました。この協業は、TenoviのセルラーゲートウェイとModivcareの慢性疾患管理サービスを統合し、医療提供者が遠隔で薬物遵守を監視できるコスト効果の高いエコシステムを構築します。

規制枠組みはスマート治療デバイス業界の形成に重要な役割を果たしています。デバイスは、FDAやEMAなどの機関が定める厳格な安全性、サイバーセキュリティ、データプライバシー基準を満たす必要があります。規制はデバイスの有効性と患者安全を確保しますが、スマート技術の進化はコンプライアンス上の課題をもたらしています。最近のFDAのデジタルヘルスガイドラインは、ソフトウェアベースの療法の承認手続きを簡素化し、イノベーションを促進しつつ、臨床結果の厳格な監視を維持しています。例えば、2023年8月、FDAはロシュのAccu-Chek Soloマイクロポンプを承認しました。このチューブレスでウェアラブルなインスリンポンプは、2歳以上の糖尿病患者向けにデジタル投与システムと互換性があり、個人に合わせた接続型インスリン投与と管理を可能にします。

スマート治療デバイス業界における地域展開のレベルは顕著です。北米が採用をリードする一方、アジア太平洋地域は医療投資の増加と慢性疾患の蔓延により急速に台頭しています。企業はインド、中国、東南アジアの未開拓市場をターゲットに、地域に合わせた製品とパートナーシップを展開しています。さらに、政府の支援策とテレヘルスインフラの拡大が、市場浸透の拡大とスマート治療ソリューションのグローバル成長を加速しています。

デバイスタイプの洞察

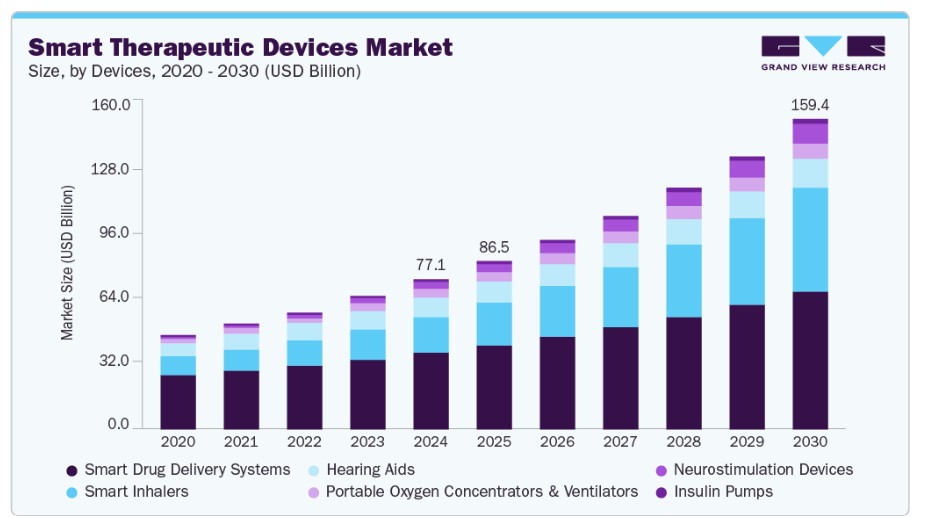

2024年に市場最大の売上高シェア51.14%を占めたスマート薬物投与システムセグメントが市場をリードしています。この成長は、正確な薬物投与量、副作用の軽減、患者順守の向上、および治療反応のリアルタイムモニタリング能力に起因しています。これらの次世代システムは、神経疾患など、治療の精度と一貫性が重要な慢性・複雑な疾患の管理において特に効果的です。

このような革新的なソリューションの必要性は、世界保健機関(WHO)の2023年の調査結果で強調されています。同調査では、非伝染性疾患(NCDs)が現在、年間死亡者の約75%を占めていることが示されています。今後、心臓病、がん、糖尿病、呼吸器疾患を含む慢性疾患の負担は劇的に増加すると予測されています。2050年までに、NCDは年間9000万人の死亡の86%を占めると予測されており、2019年と比較して絶対的な死亡率が90%増加する見込みです。この懸念すべき傾向は、世界中の医療システムへの負担を軽減し、治療成果を向上させるため、SDDSのようなスケーラブルで技術を活用した治療介入の緊急性を浮き彫りにしています。

神経刺激装置セグメントは、てんかん、パーキンソン病、慢性疼痛、うつ病などの神経疾患の発生率上昇により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらの装置は、手術や薬物の過剰使用を伴わない非侵襲的な集中治療を提供します。てんかん患者が5,000万人を超え、メンタルヘルスへの意識が高まる中、新たな脳刺激療法の需要が急速に高まっています。これにより、神経モジュレーションデバイスはスマート医療機器市場における重要な要素となっています。

販売チャネルの洞察

2024年に39.42%の最大の売上高シェアを占めたのは薬局セグメントです。これは、薬局の広範なアクセス可能性、薬物投与における信頼性の高い役割、デジタルヘルスソリューションの統合が進んでいることが要因です。薬局は、スマート吸入器、インスリンポンプ、ウェアラブルモニターなどのスマート治療デバイスの配布において重要な役割を果たしています。慢性疾患管理や患者教育における役割の拡大は、この傾向をさらに後押ししています。特に、世界的な高齢化と都市化が進む地域で顕著です。

オンラインチャネルセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、在宅ケアソリューションへの消費者需要の増加と、高度な医療機器へのアクセス容易さが要因です。ポータブル酸素濃縮器、インスリンポンプ、補聴器、スマート吸入器などのスマートデバイスは、オンラインでの販売が拡大しています。ウェアラブルインジェクター、接続型吸入器、埋め込み型薬物投与システムなどのデバイスは、慢性疾患(喘息、糖尿病、神経疾患など)の遠隔管理に対する患者意識の高まり、デジタルリテラシーの向上、および遠隔管理の好みから恩恵を受けています。

エンドユーザー別動向

病院セグメントは2024年に最大の市場売上高シェアを占めました。これは、パーキンソン病、慢性疼痛、COPD、糖尿病などの重篤な疾患の管理に高度なスマート治療デバイスが広く採用されているためです。この傾向を後押しする2023年のHealth Affairs誌の調査(アメリカ病院協会年次調査に基づく)によると、米国病院の約65%(1,696施設)が電子健康記録(EHR)システムに人工知能(AI)または予測分析を統合しています。病院は、病院のITインフラとシームレスに連携するAI搭載治療システム、スマートインスリンポンプ、遠隔モニタリングウェアラブルへの投資を拡大しています。これらの技術は、患者安全の強化、手動エラーの削減、病院内合併症の発生率低下を目的としています。これらの要因が、予測期間中のセグメント成長を後押しすると予想されています。

在宅医療セグメントは、臨床施設外での利便性が高くコスト効果の高い治療を好む患者の増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。ウェアラブルインジェクター、インスリンポンプ、ポータブル酸素濃縮器、接続型吸入器などのスマート治療デバイスは、糖尿病、COPD、心不全などの慢性疾患の自宅での継続的なケアを可能にします。高齢化、リモートモニタリング技術の普及、ユーザーフレンドリーでアプリ統合型デバイスの拡大は、自宅ベースのスマートヘルスケアソリューションの需要をさらに後押ししています。

地域別動向

北米は2024年にスマート治療デバイス市場で最大の売上高シェアを占めました。これは、高度な医療インフラ、慢性疾患の増加、デジタルヘルス技術の急速な採用が要因です。主要な市場プレイヤーの存在、患者の意識の高まり、有利な償還政策も需要を後押ししています。テレヘルスと遠隔モニタリングに対する政府の支援強化も、スマート薬物投与デバイスとウェアラブルデバイスの利用を加速させています。

米国スマート治療デバイス市場

米国におけるスマート治療用デバイス市場は、糖尿病、心血管疾患、呼吸器疾患の高発症率が主要な要因となっています。CNBCの2023年1月報告によると、米国では3700万人以上が糖尿病を患っており、多くがインスリンポンプや連続血糖モニターに依存しています。FDAのデジタルヘルスケアイノベーションに対する強力な規制支援と、技術に精通した人口が、個人向けや在宅ケア向けのスマート治療用デバイスの利用を促進しています。

欧州スマート治療用デバイス市場

欧州のスマート治療機器市場は、医療のデジタル化進展と遠隔医療支援を目的とした政府施策により、著しい成長を遂げています。ドイツやフランスなどではeヘルスインフラへの投資が進んでいます。EU医療機器規制(MDR)はスマート治療製品の安全基準を統一しました。高齢化と慢性疾患の増加により、神経刺激装置、スマート吸入器、埋め込み型薬物投与システムへの需要が拡大しています。

英国のスマート治療機器市場は著しく成長しています。国民保健サービス(NHS)は、慢性疾患管理プログラムにスマート治療ソリューションを積極的に統合しています。喘息、COPD、メンタルヘルス疾患の高発症率は、接続型吸入器、深部脳刺激システム、スマート薬物投与システムなどのデバイスを不可欠なものとしています。政府のデジタルイノベーション支援とテレヘルス導入の普及は、自宅用およびウェアラブル治療デバイスの需要をさらに後押ししています。

ドイツのスマート治療デバイス市場は、高度な医療インフラ、高い医療保険カバー率、高齢化人口に支えられています。同国では神経疾患、心血管疾患、糖尿病の有病率がが高く、スマート薬物投与システムや神経刺激デバイスの需要を増加させています。デジタルヘルスケア法(DVG)を通じた政府のデジタルヘルス支援は、接続型ヘルスケアデバイスの採用を促進しています。ドイツの精密医療と個人に合わせたケアへの重点は、ウェアラブルや埋め込み型治療技術のイノベーションと利用を後押ししています。

アジア太平洋地域スマート治療デバイス市場

アジア太平洋地域のスマート治療デバイス市場は、人口動態と技術的な要因の組み合わせにより、強い市場成長を遂げています。急速に拡大する人口と、糖尿病や心血管疾患などの慢性疾患の発生率上昇が、高度な治療ソリューションの需要を後押ししています。地域内の政府は、農村部や医療サービスが不足する地域における医療アクセス格差を解消するため、テレメディシンとリモートモニタリングプラットフォームへの投資を積極的に進めています。同時に、スマートフォン普及率の向上と中間層人口の増加が、コネクテッドヘルス技術の採用を加速させています。

さらに、地域の高齢化人口構成は、特に加齢関連疾患や代謝障害の管理において、スマートな薬物送達システムや神経刺激装置の重要性を高めています。このダイナミックな市場環境は、地域ごとの医療優先事項に適合したスケーラブルでAI搭載の治療イノベーションを市場に投入する機会を、市場参加者にもたらしています。

中国のスマート治療デバイス市場は、巨大な人口、急速な都市化、医療イノベーションへの政府支援により、著しい成長を示しています。これらのデバイスは、糖尿病、脳卒中リハビリテーション、呼吸器疾患の管理に需要が高まっています。これらの疾患は同国で高頻度に発生しています。中国政府の「健康中国2030」イニシアチブは、AIとスマート治療技術の採用を促進し、接続型吸入器、スマート注射器、埋め込み型デバイスの成長を後押ししています。

インドのスマート医療機器市場は、大規模な人口基盤、糖尿病や高血圧などの生活習慣病の増加、医療分野のデジタル変革の加速により、新興市場として成長しています。糖尿病患者が7700万人を超える中、スマートインスリンポンプ、ウェアラブル注射器、モバイル接続型健康デバイスへの需要が拡大しています。インドの「アユシュマン・バーラト・デジタル・ミッション」を通じたテレメディシンへの注力とスマートフォン利用の拡大により、遠隔モニタリングや在宅ケアがよりアクセスしやすくなっています。

ラテンアメリカ スマート治療デバイス市場

ラテンアメリカのスマート治療デバイス市場は、医療意識の高まりと慢性疾患の増加により拡大しています。メキシコ、コロンビア、アルゼンチンなどの国でデジタルヘルスケアイニシアチブが進展し、スマート治療デバイスへのアクセスが改善されています。公私連携とモバイルヘルスプログラムは、特にスマート吸入器、ウェアラブル注射器、遠隔療法ツールの普及を促進しています。

中東・アフリカ スマート治療デバイス市場

中東・アフリカにおけるスマート治療デバイス市場は、慢性疾患の増加、都市化、医療の近代化により、徐々に拡大しています。アラブ首長国連邦(UAE)やサウジアラビアのような富裕国は、AIとコネクテッドヘルスソリューションへの投資を拡大しており、スマート治療デバイスの需要を後押ししています。

主要なスマート治療デバイス企業動向

市場は高度に分散化されており、多くの小規模企業と大手企業が参入しています。これにより、小規模企業は競争を生き残るために激しい競争を繰り広げています。新製品発売やパートナーシップといった戦略が、市場成長を後押しする重要な役割を果たしています。

主要なスマート治療デバイス企業:

以下の企業は、グローバルなスマート治療デバイス市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Inogen, Inc.

- Presspart Verwaltungs GmbH.

- Cognita Labs

- adherium

- Medtronic

- Hoffmann-La Roche AG

- Insulet Corporation

- Audicus

- Eargo, Inc.

- Nidek Medical Products, Inc.

- AptarGroup, Inc.

- Koninklijke Philips N.V.,

- Drive Devilbiss International

- Tandem Diabetes Care, Inc.

- Ypsomed

- GN Hearing

- Cochlear Ltd.

- Sonova.

- Boston Scientific Corporation

- Abbott.

- Nevro Corp.

最近の動向

- 2025年2月、FDA はメドトロニック社の脳深部刺激装置「BrainSense Adaptive」を承認しました。この装置は、パーキンソン病患者の異常な脳信号に動的に調整し、個別化された症状管理を実現し、薬物依存を軽減します。

「深部脳刺激装置は、心臓のペースメーカーとよく似た、脳のペースメーカーです。心臓のペースメーカーと異なる点は、脳に電極を挿入して脳のニューロンを刺激する点だけです」

– スタンフォード大学神経学、神経科学、脳神経外科教授、ヘレン・ブロンテ・スチュワート博士

- 2025年2月、GNは世界最小のAI搭載補聴器「ReSound Vivia」を発売しました。この製品は1350万文の音声データで訓練されたディープニューラルネットワークを搭載し、騒がしい環境での音声明瞭度を向上させ、1日中のバッテリー寿命を提供。さらに、ユーザーの視線方向に応じて音を調整する「Intelligent Focus」機能を搭載しています。GNはまた、Bluetooth LE AudioとAuracast対応のエントリーモデル「ReSound Savi」も発表しました。

「ReSound Viviaにより、私たちはAIが聴覚体験を向上させる方法を根本から再考しました。独自のインテリジェントフォーカス機能は、人間の自然な行動を模倣し、音の大きさに依存せず、ユーザーの視線方向に基づいて音を優先的に処理します。これにより、ユーザーの環境認識とシームレスに統合された、直感的で自然な聴覚体験を実現します。これは単に音を拡大するだけではありません。最も重要な音をインテリジェントに強化することです。そして私たちはここにとどまりません。当社が蓄積した知識、技術、研究は、GNの他の製品やプロジェクトにも適用され、グループ全体のイノベーションをさらに推進していきます。」

-ブライアン・ダム・ペデルセン、GN チーフテクノロジーオフィサー兼研究開発部門責任者

- 2024年9月、FDAは初めて市販用の聴覚補助ソフトウェアを承認し、Apple AirPods Proが軽度から中等度の聴力障害を持つ成人向けにカスタマイズ可能な聴覚補助デバイスとして機能可能になりました。このソフトウェアはiOS HealthKitを活用して個人設定を行い、臨床試験で専門家に調整されたデバイスと同等の効果を確認しています。この開発は、聴覚補助デバイスのアクセス性を高め、その使用に対する偏見を軽減することを目的としています。

「聴力障害は、数百万のアメリカ人に影響を与える重大な公衆衛生問題です。本日、広く使用されている消費者向けオーディオ製品に市販用聴覚補助ソフトウェアの承認が下りたことは、軽度から中等度の聴力障害を自覚する成人向けの聴覚支援の可用性、アクセス可能性、受容性を向上させるためのもう一つのステップです」

–ミシェル・ターバー、M.D., Ph.D.、FDAの医療機器と放射線健康センター代理所長

- 2024年2月、医薬品デリバリーシステムとアクティブマテリアルサイエンスソリューションのグローバルプロバイダーであるAptar Pharmaは、伝統的な加圧式定量噴霧吸入器(pMDI)をスマートで接続可能な医療デバイスに変換する革新的なデジタル呼吸器健康ソリューション「HeroTracker Sense」を発売しました。この最先端技術は、呼吸器疾患のリアルタイムモニタリングとデータ駆動型管理を可能にし、治療遵守の向上とより個人に合わせた患者ケアを支援します。

「HeroTracker Senseの発売は、Aptarのデジタル呼吸器ポートフォリオを世界トップクラスのソリューションとして位置付けます。患者様の行動パターンを分析し、それが患者様がデバイスとインタラクトする方法や、自身の疾患に対する理解にどうつながるかを示します。これは未来の製品であり、多様な市場における償還モデル支援に役立つ現実世界のエビデンスを創出する重要な価値を証明するものと確信しています」

-マーカス・ベイツ、デジタルヘルスケア事業開発ディレクター、Aptar Pharma。

グローバルスマート治療デバイス市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchはグローバルスマート治療デバイス市場レポートを、デバイス、流通、最終用途、地域に基づいてセグメント化しています。

デバイス種類別見通し(売上高、百万ドル、2018年~2030年)

- 携帯用酸素濃縮器および人工呼吸器

- インスリンポンプ

- 補聴器

- 神経刺激デバイス

- 脊髄刺激

- 深部脳刺激

- 経頭蓋磁気刺激

- スマート吸入器

- 喘息およびCOPD管理

- データ追跡機能付き接続型吸入器

- スマート薬物送達システム

- ウェアラブル注射器

- 埋め込み型薬物送達デバイス

販売チャネル別見通し(売上高、百万ドル、2018年~2030年)

- 薬局

- オンラインチャネル

- ダイレクト・トゥ・コンシューマー(DTC)

- その他(ハイパーマーケット、専門小売店)

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- クリニック

- 在宅ケア

- その他(スポーツ、フィットネスセンター、介護施設)

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 治療用デバイス

1.2.2. デバイス/製品

1.2.3. 技術/ソフトウェア

1.2.4. 流通

1.2.5. 最終用途

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況の概要

第3章 市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 個人化治療計画の増加

3.2.1.2. 技術革新

3.2.1.3. 慢性疾患の増加

3.2.2. 市場制約要因分析

3.2.3. 業界機会分析

3.2.4. 業界課題分析

3.2.5. ケーススタディ

3.3. ビジネス環境分析

3.3.1. ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.4. COVID-19の影響分析

第4章 スマートセラピューティックデバイス市場:セラピューティックデバイス種類別推定値とトレンド分析

4.1. セラピューティックデバイスセグメントダッシュボード

4.2. セラピューティックデバイス市場シェア動向分析、2024年と2030年

4.3. 市場規模と予測、およびトレンド分析(デバイス種類別)、2018年から2030年 (USD百万)

4.3.1. 携帯用酸素濃縮器および人工呼吸器

4.3.1.1. 携帯用酸素濃縮器および人工呼吸器市場、2018年~2030年 (USD百万)

4.3.2. インスリンポンプ

4.3.2.1. インスリンポンプ市場、2018年~2030年 (USD百万)

4.3.3. 補聴器

4.3.3.1. 補聴器市場、2018年~2030年(百万米ドル)

4.3.4. 神経刺激装置

4.3.4.1. 神経刺激装置市場、2018年~2030年(百万米ドル)

4.3.4.2. 脊髄刺激

4.3.4.2.1. 脊髄刺激市場、2018年~2030年(百万米ドル)

4.3.4.3. 深部脳刺激

4.3.4.3.1. 深部脳刺激市場、2018年~2030年(百万米ドル)

4.3.4.4. 経頭蓋磁気刺激

4.3.4.4.1. 経頭蓋磁気刺激市場、2018年~2030年(百万米ドル)

4.3.5. スマート吸入器

4.3.5.1. スマート吸入器市場、2018年~2030年(百万米ドル)

4.3.5.2. 喘息およびCOPD管理

4.3.5.2.1. 喘息およびCOPD管理市場、2018年~2030年(百万米ドル)

4.3.5.3. データ追跡機能付き接続型吸入器

4.3.5.3.1. データ追跡機能付き接続型吸入器市場、2018年~2030年(百万米ドル)

4.3.6. スマート薬物送達システム

4.3.6.1. スマート薬物送達システム市場、2018年~2030年(百万米ドル)

4.3.6.2. ウェアラブル注射器

4.3.6.2.1. ウェアラブル注射器市場、2018年~2030年(百万米ドル)

4.3.6.3. 薬物送達デバイス

4.3.6.3.1. 薬物送達デバイス市場、2018年~2030年(百万米ドル)

第5章 スマートセラピューティクスデバイス市場:流通チャネルの推定とトレンド分析

5.1. 流通セグメントダッシュボード

5.2. 流通市場シェアの動向分析、2024年と2030年

5.3. 市場規模と予測、およびトレンド分析(流通チャネル別)、2018年から2030年(百万ドル)

5.4. 薬局

5.4.1. 薬局市場、2018年~2030年(百万ドル)

5.5. オンラインチャネル

5.5.1. オンラインチャネル市場、2018年~2030年(百万ドル)

5.6. 直接消費者向け(DTC)

5.6.1. 直接消費者向け(DTC)市場、2018年~2030年(百万ドル)

5.7. その他(ハイパーマーケット、専門小売店)

5.7.1. その他(ハイパーマーケット、専門小売店)市場、2018年~2030年(百万ドル)

第6章 スマートセラピューティクスデバイス市場:最終用途別推定値とトレンド分析

6.1. 最終用途セグメントダッシュボード

6.2. 最終用途別市場シェア動向分析、2024年と2030年

6.3. 市場規模と予測、およびトレンド分析(最終用途別)、2018年から2030年 (百万米ドル)

6.4. 病院

6.4.1. 病院市場、2018年~2030年(百万米ドル)

6.5. クリニック

6.5.1. クリニック市場、2018年~2030年(USD百万)

6.6. 自宅介護

6.6.1. 自宅介護市場、2018年~2030年(USD百万)

6.7. その他(スポーツ、フィットネスセンター、介護施設)

6.7.1. その他(スポーツ、フィットネスセンター、介護施設)市場、2018年~2030年(百万ドル)

第7章 スマートセラピューティクスデバイス市場:地域別推定値とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場:主要なポイント

7.3. 北米

7.3.1. 北米スマートセラピューティクスデバイス市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.3.2. アメリカ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み

7.3.2.3. 競争状況

7.3.2.4. アメリカのスマートセラピューティクスデバイス市場推定値と予測(2018年~2030年、百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み

7.3.3.3. 競争動向

7.3.3.4. カナダ スマートセラピューティクス機器市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 規制枠組み

7.3.4.3. 競争動向

7.3.4.4. メキシコ スマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、米ドル百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパ スマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、米ドル百万)

7.4.2. ドイツ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. ドイツのスマートセラピューティクスデバイス市場規模と予測(2018年~2030年、百万ドル)

7.4.3. イギリス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. イギリス スマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年)(百万ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. フランス スマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み

7.4.5.3. 競争状況

7.4.5.4. イタリアのスマート医療機器市場規模予測(2018年~2030年)(百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み

7.4.6.3. 競争状況

7.4.6.4. スペインのスマート医療機器市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み

7.4.7.3. 競争状況

7.4.7.4. デンマークのスマート医療機器市場規模予測(2018年~2030年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み

7.4.8.3. 競争動向

7.4.8.4. スウェーデンのスマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 規制枠組み

7.4.9.3. 競争動向

7.4.9.4. ノルウェーのスマートセラピューティクスデバイス市場規模と予測(2018年~2030年、百万ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のスマートセラピューティクスデバイス市場規模と予測(2018年~2030年、百万ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. 日本のスマートセラピューティクスデバイス市場規模予測(2018年~2030年、百万ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合分析

7.5.3.4. 中国スマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、USD百万)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. インドのスマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. 韓国のスマートセラピューティクスデバイス市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. オーストラリアのスマートセラピューティクスデバイス市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. タイのスマートセラピューティクスデバイス市場推定値と予測(2018年~2030年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ スマートセラピューティクスデバイス市場規模推計と予測、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争動向

7.6.2.4. ブラジル スマートセラピューティクス機器市場規模と予測(2018年~2030年)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. アルゼンチンのスマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、百万米ドル)

7.7. MEA

7.7.1. MEAのスマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. 南アフリカ スマートセラピューティクス機器市場規模予測(2018年~2030年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争状況

7.7.3.4. サウジアラビアのスマート医療機器市場規模予測(2018年~2030年)(百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み

7.7.4.3. 競争状況

7.7.4.4. アラブ首長国連邦(UAE)のスマート医療機器市場規模推計と予測(2018年~2030年)(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 規制枠組み

7.7.5.3. 競争動向

7.7.5.4. クウェートスマートセラピューティクスデバイス市場規模推計と予測(2018年~2030年、米ドル百万)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. Inogen, Inc.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. プレスパート・ヴェルタールングス・GmbH.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. コグニタ・ラボズ

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. adherium

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. Medtronic

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. ホフマン・ラ・ロシュAG

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. インスレット・コーポレーション

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. オーディカス

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. Eargo, Inc.

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品・サービスベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. Nidek Medical Products, Inc.

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

8.5.11. Koninklijke Philips N.V.

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアチブ

8.5.12. ドライブ・デビルビス・インターナショナル

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的イニシアチブ

8.5.13. タンデム・ダイアベティス・ケア・インク.

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 戦略的イニシアチブ

8.5.14. Ypsomed

8.5.14.1. 概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーク

8.5.14.4. 戦略的イニシアチブ

8.5.15. GN ヒーリング

8.5.15.1. 概要

8.5.15.2. 財務実績

8.5.15.3. 製品ベンチマーク

8.5.15.4. 戦略的イニシアチブ

8.5.16. コクレア・リミテッド

8.5.16.1. 概要

8.5.16.2. 財務実績

8.5.16.3. 製品ベンチマーク

8.5.16.4. 戦略的イニシアチブ

8.5.17. ソノバ.

8.5.17.1. 概要

8.5.17.2. 財務実績

8.5.17.3. 製品ベンチマーク

8.5.17.4. 戦略的イニシアチブ

8.5.18. ボストン・サイエンティフィック・コーポレーション

8.5.18.1. 概要

8.5.18.2. 財務実績

8.5.18.3. 製品ベンチマーク

8.5.18.4. 戦略的取り組み

8.5.19. アボット

8.5.19.1. 概要

8.5.19.2. 財務実績

8.5.19.3. 製品ベンチマーク

8.5.19.4. 戦略的取り組み

8.5.20. ネブロ社

8.5.20.1. 概要

8.5.20.2. 財務実績

8.5.20.3. 製品ベンチマーク

8.5.20.4. 戦略的取り組み

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米スマート治療機器市場(国別)、2018年~2030年(百万ドル)

表4 北米スマート治療機器市場(機器種類別)、2018年~2030年(百万ドル)

表5 北米スマート治療機器市場、流通チャネル別、2018年~2030年(百万ドル)

表6 北米スマート治療機器市場、最終用途別、2018年~2030年(百万ドル)

表7 米国スマート治療機器市場、機器の種類別、2018年~2030年(百万ドル)

表8 米国スマート治療機器市場、販売チャネル別、2018年~2030年(百万ドル)

表9 米国スマート治療機器市場、最終用途別、2018年~2030年(百万ドル)

表10 カナダ スマート治療用デバイス市場、デバイス種類別、2018年~2030年(米ドル百万)

表11 カナダ スマート治療用デバイス市場、流通チャネル別、2018年~2030年(米ドル百万)

表12 カナダ スマート治療用デバイス市場、最終用途別、2018年~2030年 (USD百万)

表13 メキシコ スマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表14 メキシコ スマート治療機器市場、流通チャネル別、2018年~2030年(USD百万)

表15 メキシコ スマート治療機器市場、最終用途別、2018年~2030年 (USD百万)

表16 欧州スマート治療機器市場、機器の種類別、2018年~2030年 (USD百万)

表17 欧州スマート治療機器市場、販売チャネル別、2018年~2030年 (USD百万)

表18 欧州スマート治療機器市場、最終用途別、2018年~2030年 (USD百万)

表19 イギリス スマート治療機器市場(機器種類別)、2018年~2030年(百万ドル)

表20 イギリス スマート治療機器市場(流通チャネル別)、2018年~2030年(百万ドル)

表21 イギリス スマート治療機器市場(最終用途別)、2018年~2030年 (USD百万)

表22 ドイツのスマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表23 ドイツのスマート治療機器市場、販売チャネル別、2018年~2030年(USD百万)

表24 ドイツのスマート治療機器市場、最終用途別、2018年~2030年(USD百万)

表25 フランス スマート治療機器市場(機器の種類別)、2018年~2030年 (USD百万)

表26 フランス スマート治療機器市場、流通チャネル別、2018年~2030年(USD百万)

表27 フランス スマート治療機器市場、最終用途別、2018年~2030年(USD百万)

表28 イタリア スマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表29 イタリアのスマート医療機器市場、販売チャネル別、2018年~2030年(百万ドル)

表30 イタリアのスマート医療機器市場、最終用途別、2018年 – 2030年(百万ドル)

表31 スペインのスマート治療機器市場、機器の種類別、2018年 – 2030年(百万ドル)

表32 スペインのスマート治療機器市場、流通チャネル別、2018年 – 2030年(百万ドル)

表33 スペインのスマート治療機器市場、最終用途別、 2018 – 2030(百万ドル)

表34 ノルウェーのスマート治療機器市場、機器の種類別、2018 – 2030(百万ドル)

表35 ノルウェーのスマート治療機器市場、販売チャネル別、2018 – 2030(百万ドル)

表36 ノルウェーのスマート医療機器市場(用途別)、2018年~2030年(百万米ドル)

表37 スウェーデンのスマート医療機器市場(機器の種類別)、2018年~2030年(百万米ドル)

表38 スウェーデンのスマート医療機器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表39 スウェーデンのスマート医療機器市場(用途別)、2018年~2030年(百万米ドル)

表40 デンマークのスマート医療機器市場(機器の種類別)、2018年 – 2030年(百万ドル)

表41 デンマークのスマート治療機器市場、流通チャネル別、2018年~2030年(百万ドル)

表42 デンマークのスマート治療機器市場、最終用途別、2018年~2030年 (百万米ドル)

表43 アジア太平洋地域スマート治療機器市場、国別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域スマート治療機器市場、機器種類別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域スマート治療機器市場、販売チャネル別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域スマート治療機器市場、用途別、2018年~2030年(百万米ドル)

表47 日本スマート治療機器市場、機器種類別、2018年~2030年 (USD百万)

表48 日本のスマート治療機器市場、流通チャネル別、2018年~2030年(USD百万)

表49 日本のスマート治療機器市場、最終用途別、2018年~2030年(USD百万)

表50 中国のスマート治療機器市場、機器種類別、2018年~2030年(USD百万)

表51 中国スマート治療機器市場、販売チャネル別、2018年~2030年(百万ドル)

表52 中国スマート治療機器市場、最終用途別、2018年~2030年(百万ドル)

表53 インドスマート治療機器市場、機器種類別、2018年~2030年(百万ドル)

表54 インドのスマート治療機器市場、販売チャネル別、2018年~2030年(百万ドル)

表55 インドのスマート治療機器市場、最終用途別、2018年~2030年 (USD百万)

表56 オーストラリアのスマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表57 オーストラリアのスマート治療機器市場、販売チャネル別、2018年~2030年(USD百万)

表58 オーストラリアのスマート医療機器市場(用途別)、2018年~2030年(百万ドル)

表59 韓国のスマート医療機器市場(機器の種類別)、2018年~2030年(百万ドル)

表60 韓国のスマート医療機器市場(販売チャネル別)、2018年~2030年 (百万米ドル)

表61 韓国のスマート治療機器市場、用途別、2018年~2030年(百万米ドル)

表62 タイのスマート治療機器市場、機器の種類別、2018年~2030年(百万米ドル)

表63 タイのスマート治療機器市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 タイのスマート治療機器市場、用途別、2018年~2030年(百万米ドル)

表65 ラテンアメリカスマート治療機器市場、国別、2018年~2030年(百万米ドル)

表66 ラテンアメリカスマート治療機器市場、機器の種類別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ スマート治療機器市場、流通チャネル別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ スマート治療機器市場、最終用途別、2018年~2030年(百万米ドル)

表69 ブラジル スマート治療機器市場、機器の種類別、2018年~2030年 (USD百万)

表70 ブラジル スマート治療機器市場、流通チャネル別、2018年~2030年(USD百万)

表71 ブラジル スマート治療機器市場、最終用途別、2018年~2030年(USD百万)

表72 アルゼンチン スマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表73 アルゼンチン スマート治療機器市場、流通チャネル別、2018年~2030年(米ドル百万)

表74 アルゼンチン スマート治療機器市場、最終用途別、2018年~2030年 (USD百万)

表75 中東・アフリカ スマート治療機器市場、国別、2018年~2030年(USD百万)

表76 中東・アフリカ スマート治療機器市場、機器の種類別、2018年~2030年(USD百万)

表77 中東・アフリカ スマート治療機器市場、流通チャネル別、2018年~2030年 (USD 百万)

表78 中東・アフリカ スマート治療機器市場、用途別、2018年~2030年 (USD 百万)

表79 南アフリカ スマート治療機器市場、機器の種類別、2018年~2030年 (USD 百万)

表80 南アフリカ スマート治療機器市場、流通チャネル別、2018年~2030年 (USD 百万)

表81 南アフリカ スマート治療機器市場、用途別、2018年~2030年 (USD 百万)

表82 サウジアラビア スマート治療機器市場、機器の種類別、2018年~2030年 (USD 百万)

表83 サウジアラビア スマート治療機器市場、流通チャネル別、2018年~2030年 (USD百万)

表84 サウジアラビアのスマート治療機器市場、用途別、2018年~2030年 (USD百万)

表85 アラブ首長国連邦のスマート治療機器市場、機器の種類別、2018年~2030年 (USD百万)

表86 アラブ首長国連邦のスマート治療機器市場、流通チャネル別、2018年~2030年 (USD百万)

表87 アラブ首長国連邦(UAE)のスマート治療機器市場、用途別、2018年~2030年(百万米ドル)

表88 クウェートのスマート治療機器市場、機器の種類別、2018年~2030年(百万米ドル)

表89 クウェートのスマート治療機器市場、流通チャネル別、2018年~2030年(百万米ドル)

表90 クウェート スマート治療機器市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 スマート治療機器市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場形成と検証

図6 市場調査アプローチ

図7 バリューチェーンに基づく市場規模推定と予測

図8 市場シェア評価のためのQFDモデリング

図9 商品フロー分析

図10 市場スナップショット

図11 市場セグメンテーション(百万ドル)

図12 競合状況

図13 親市場の見通し(USD億ドル)

図14 関連/付帯市場の見通し(USD億ドル)

図15 スマートセラピューティクスデバイス市場動向

図16 スマートセラピューティクスデバイス市場:ポーターの5つの力分析

図17 スマートセラピューティクスデバイス市場:PESTLE分析

図18 スマートセラピューティクスデバイス市場:デバイスタイプセグメントダッシュボード

図19 スマートセラピューティクスデバイス市場:デバイスタイプ市場シェア分析、2024年と2030年

図20 ポータブル酸素濃縮器および人工呼吸器市場、2018年~2030年 (USD百万)

図21 インスリンポンプ市場、2018年~2030年 (USD百万)

図22 補聴器市場、2018年~2030年 (USD百万)

図23 神経刺激デバイス市場、2018年~2030年 (USD百万)

図24 脊髄刺激装置市場、2018年~2030年 (USD百万)

図25 深部脳刺激装置市場、2018年~2030年 (USD百万)

図26 経頭蓋磁気刺激装置市場、2018年~2030年 (USD百万)

図27 スマート吸入器市場、2018年~2030年 (USD百万)

図28 喘息・COPD管理市場、2018年~2030年 (USD百万)

図29 データ追跡機能付き接続型吸入器市場、2018年~2030年(百万米ドル)

図30 スマート薬物送達システム市場、2018年~2030年(百万米ドル)

図31 ウェアラブル注射器市場、2018年~2030年(百万米ドル)

図32 薬剤投与デバイス市場、2018年~2030年(百万米ドル)

図33 スマート治療デバイス市場: 2024年と2030年の市場シェア分析

図34 薬局市場、2018年~2030年(百万ドル)

図35 オンラインチャネル市場、2018年~2030年 (USD百万

図36 直接消費者向け(DTC)市場、2018年~2030年(USD百万

図37 その他(ハイパーマーケット、専門小売店)市場、2018年~2030年(USD百万

図38 スマート治療デバイス市場:最終用途別市場シェア分析、2024年と2030年

図39 病院市場、2018年~2030年(百万米ドル)

図40 クリニック市場、2018年~2030年(百万米ドル)

図41 家庭用ケア市場、2018年~2030年(百万米ドル)

図42 その他(スポーツ、フィットネスセンター、介護施設)市場、2018年~2030年(百万米ドル)

図43 スマート治療機器市場売上高、地域別

図44 地域別市場動向: 主要なポイント

図45 北米スマート治療機器市場、2018年~2030年(百万ドル)

図46 主要国の動向

図47 米国スマート治療機器市場、2018年~2030年(百万ドル)

図48 主要国動向

図49 カナダ スマート治療用デバイス市場、2018年~2030年(百万米ドル)

図50 主要国動向

図51 メキシコ スマート治療用デバイス市場、2018年~2030年(百万米ドル)

図52 欧州 スマート治療用デバイス市場、2018年~2030年(百万米ドル)

図53 主要国動向

図54 イギリス スマート治療機器市場、2018年~2030年(百万ドル)

図55 主要国動向

図56 ドイツ スマート治療機器市場、2018年~2030年 (USD百万)

図57 主要国動向

図58 フランス スマート治療機器市場、2018年~2030年 (USD百万)

図59 主要国動向

図60 イタリア スマート治療機器市場、2018年~2030年 (USD百万)

図61 主要国動向

図62 スペインのスマート治療機器市場、2018年~2030年 (USD百万)

図63 主要国動向

図64 ノルウェーのスマート治療機器市場、2018年~2030年(百万ドル)

図65 主要国の動向

図66 スウェーデンのスマート治療機器市場、2018年~2030年(百万ドル)

図67 主要国の動向

図68 デンマークのスマート治療機器市場、2018年~2030年(百万ドル)

図69 アジア太平洋地域スマート治療機器市場、2018年~2030年(百万米ドル)

図70 主要国動向

図71 日本スマート治療機器市場、2018年~2030年(百万米ドル)

図72 主要国動向

図73 中国のスマート治療機器市場、2018年~2030年(百万ドル)

図74 主要国動向

図75 インドのスマート治療機器市場、2018年~2030年(百万ドル)

図76 主要国の動向

図77 オーストラリアのスマート治療機器市場、2018年~2030年(百万ドル)

図78 主要国の動向

図79 韓国のスマート治療機器市場、2018年~2030年(百万ドル)

図80 主要国の動向

図81 タイのスマート医療機器市場、2018年~2030年(百万ドル)

図82 ラテンアメリカのスマート医療機器市場、2018年~2030年(百万ドル)

図83 主要国の動向

図84 ブラジルのスマート医療機器市場、2018年~2030年 (USD百万)

図85 主要国動向

図86 アルゼンチン スマート治療機器市場、2018年~2030年(USD百万)

図87 MEA スマート治療機器市場、2018年~2030年(USD百万)

図88 主要国動向

図89 南アフリカ スマート治療機器市場、2018年~2030年(百万ドル)

図90 主要国動向

図91 サウジアラビア スマート治療機器市場、2018年~2030年(百万ドル)

図92 主要国動向

図93 UAEスマート治療機器市場、2018年~2030年(百万ドル)

図94 主要国動向

図95 クウェート医療情報システム市場、2018年~2030年(百万ドル)

図96 企業分類

図97 企業市場ポジション分析

図98 戦略的フレームワーク

| ※参考情報 スマート医療機器とは、医療分野におけるデジタル技術を駆使した機器で、患者の健康管理や治療の効率を向上させるために設計されたデバイスです。これらの機器は、センサーやデータ通信機能、先進的な分析アルゴリズムを組み込んでおり、リアルタイムでデータを収集・分析することが可能です。スマート医療機器は、医師や患者に対して重要な情報を提供するだけでなく、医療の提供方法や患者の生活の質を向上させる役割も持っています。 スマート医療機器の種類には、主にセンサー類、ウェアラブルデバイス、遠隔モニタリング機器、治療支援デバイスがあります。センサー類は、心拍数や血圧、血糖値などの生体情報を測定するために使用されます。代表的な例としては、心拍数センサーや血糖値モニターが挙げられます。 ウェアラブルデバイスは、身体に装着することで健康データをリアルタイムで収集できる機器です。スマートウォッチやフィットネストラッカーがこれに該当し、運動量や睡眠状態などを記録し、ユーザーや医療従事者にフィードバックを提供します。これらのデバイスは、日常生活での健康管理に役立つだけでなく、疾病予防にも寄与しています。 遠隔モニタリング機器は、患者の健康状態を医療従事者が遠隔で監視するためのツールです。高齢者や慢性疾患を抱える患者向けに開発され、在宅医療の普及を促進しています。これにより、患者は自宅にいながらも、必要に応じて医療サービスを受けることができ、医療機関への通院が減るため、医療費の削減にもつながります。 治療支援デバイスは、特定の治療を助けるために設計された機器です。インスリンポンプや人工呼吸器などがこのカテゴリに該当します。これらのデバイスは、自動的に薬剤を投与したり、患者に必要な治療を行ったりすることができるため、治療の効率と安全性を向上させます。 スマート医療機器が持つ重要な機能の一つは、データの収集と解析です。これにより、医療従事者は患者の状態をリアルタイムで把握し、必要な医療介入を迅速に行うことが可能になります。また、収集したデータはAIや機械学習の技術を用いて解析され、疾病の予測や早期発見につながることがあります。例えば、心疾患や糖尿病などのリスクが高い患者を特定するために用いられることがあります。 関連技術としては、インターネット・オブ・シングス(IoT)やビッグデータ、クラウドコンピューティングが挙げられます。IoTは多くのデバイスがインターネットに接続されることにより、情報の共有やデータの同期が容易に行えるようになります。また、ビッグデータは、収集された大量のデータを分析し、医療の質を向上させるための洞察を得る為に活用されます。クラウドコンピューティングは、これらのデータを効率的に保存・管理するためのインフラを提供し、医療従事者が必要なときにすぐにアクセスできるようにします。 このようなスマート医療機器は、今後の医療の形を大きく変える可能性を秘めています。患者中心の医療の推進、高齢化社会における医療の効率化、コスト削減など、さまざまな利点を提供することで、医療の質を向上させる役割が期待されます。医療従事者と患者のコミュニケーションの改善にも寄与し、より質の高い医療サービスの提供が可能になるでしょう。 総じて、スマート医療機器は、技術の進化に伴い、医療現場に多くの変革をもたらしています。今後もますます進化していくこれらの機器は、健康管理や治療の領域を飛躍的に向上させ、人々の生活の質を高める重要な要素となっていくことでしょう。 |