ライフスタイルや人口動態の変化が、採用率の増加の主な要因となっています。働く母親がいる共働き世帯は、育児と仕事を両立させるために粉ミルクへの移行が進んでいます。さらに、医療インフラの整備や小児科医の推奨の増加により、乳児や新生児の栄養源としての母乳代替品の安全性と有効性に対する認識が向上しています。

母乳代替品の市場も、購買行動の変化に伴い成長しています。E コマースの浸透により、高品質の乳児用栄養食品が簡単に手に入るようになりました。また、アジア太平洋地域およびラテンアメリカ地域では、可処分所得の増加が、特殊粉ミルクやオーガニック粉ミルクへの支出の増加につながっています。各企業は、乳糖不耐症、アレルギー、ビーガニズムに対応した製品を開発し、新たな成長の道を開いています。

規制の調和と臨床的根拠の確立がブランドポジションの鍵となっています。政府と食品安全規制当局は、乳児の安全を促進するため、表示、栄養成分、広告に関する厳格な規制を課しています。これにより、企業はより透明で科学に基づいたイノベーションを推進し、より信頼性が高く強固なグローバルな母乳代替品エコシステムが形成されています。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

母乳代替品業界は、栄養の正確性、安全性、地域ごとのカスタマイズ化のニーズに後押しされ、大きな変革の波に直面しています。Fact.MR の分析によると、81% のステークホルダーが、天然の母乳の栄養成分にできるだけ近い粉ミルクを求め、75% が規制の遵守と明確な表示を重視しています。

製造業者は、アレルゲンフリー、ビーガン、早産児用粉ミルクなど、多様な層を対象とする製品の開発を進めています。北米は低アレルギー性および AI 配合のソリューションを優先し、ヨーロッパはオーガニック、クリーンラベルに重点を置き、アジア太平洋地域は手頃な価格とインフラの拡張性を重視しています。

先進技術の採用は地域によって異なり、北米は AI、ヨーロッパは酵素加水分解、アジア太平洋地域は発酵ベースのアプローチを模索しています。乳成分価格の変動や認証の遅延など、サプライチェーンの課題が、地域間の安定的な供給を困難にしています。

今後の投資は、ヒト乳糖鎖(HMO)の整合化と持続可能な慣行に集中し、地域によっては、アレルゲンフリーのイノベーション、エコフレンドリーな包装、現地生産が重視されるでしょう。FDA や EU の規制、インドや韓国のマーケティング規制など、複雑な規制も製品の入手可能性に影響を与えています。

地域インフラと消費者ニーズに適合した統一されたグローバルな研究開発フレームワークが不可欠です。HMOを軸としたイノベーション、地域特化型製品ライン、透明性の高い表示をリードする企業が、親と規制当局が母乳代替品にさらなる要求を課す中、この高成長セクターを支配するでしょう。

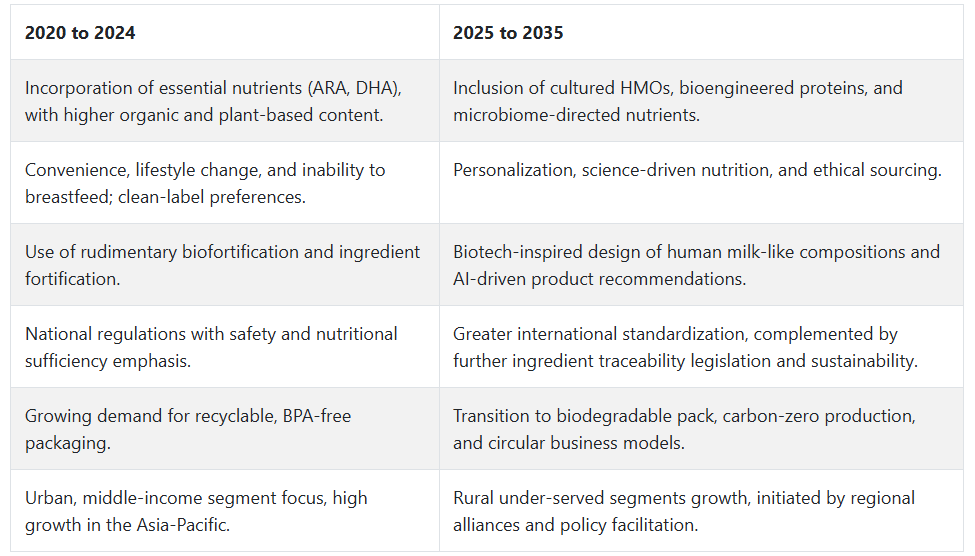

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、乳児栄養への意識の高まりと親のライフスタイルの変化により、母乳代替品市場は劇的に変化しました。COVID-19パンデミックは、特に働く親や授乳できない親の間で需要を加速させました。

ヒト乳の組成を模倣するための配合技術の進歩(例:DHA、ARA、プレバイオティクス、ヌクレオチドの配合)がより一般的になりました。また、消費者がクリーンラベルでアレルギーに配慮した製品を求める傾向が強まったことから、植物由来やオーガニックの製品も増加しました。しかし、特に発展途上国では規制要件が依然として問題となっており、手頃な価格の問題も普及の妨げとなっています。

2025年から2035年にかけて、母乳代替品市場は、より生物学的に正確で、個別化された乳児用栄養ソリューションへと移行していくでしょう。技術面では、ヒト乳オリゴ糖(HMO)や生体同一タンパク質など、バイオテクノロジーによって実験室で培養されたヒト乳成分の利用が進むと予想されます。

さらに、AI やマイクロバイオームの研究により、乳児の固有の健康要件に合わせた個別化された粉ミルクの開発が可能になるかもしれません。また、サステナビリティも注目され、企業は、持続可能な原材料、環境に優しい包装、炭素排出量に配慮した生産手段を重視するようになるでしょう。

セグメント別分析

粉ミルク

牛乳ベースの粉ミルクは、2025年に45%のシェアを占め、業界トップの座を維持すると予想されています。一方、大豆ベースの粉ミルクは30%のシェアを占めると予測されています。これらの粉ミルクは、地域ごとの食習慣と健康への関心とのギャップに対応し、それぞれの栄養ニーズや嗜好に合わせた製品です。

牛乳ベースの粉ミルクは、タンパク質、脂肪、炭水化物の組成が母乳に非常に近く、世界中のほとんどの親から、最初の代替品として、優れた栄養代替品とみなされています。成長、免疫力、脳の発達を促進します。このセグメントの主要企業には、ネスレとアボットがあります。ネスレの「NAN Optipro」とアボットの「Similac Pro-Advance」は、No.

母乳代替品市場では、乳児の発育段階ごとに栄養を強化し、消化の良さ、敏感な胃、脳の発達などを売り文句にした製品が販売されています。ネスレの強みは、牛乳タンパク質ベースの粉ミルクが、健康的な発育を促進する製品として親たちに高い支持を得ているヨーロッパ、北米、アジアです。

大豆粉ミルクも 30% のシェアを占める強力な製品であり、特に牛乳タンパク質アレルギーや乳糖不耐症の乳児に好まれています。大豆粉ミルクは植物由来で、適切な成長のために鉄分、カルシウム、脂肪酸が強化されています。アボットは、Enfamil および Earth’s Best とともに大豆ベースの代替品を提供しています。

大豆粉ミルクには、Enfamil ProSobee や Earth’s Best Organic Soy などの製品があり、植物由来の製品に対する需要の高まりを受けて、乳製品を使用しない選択肢として人気があります。大豆粉ミルクは、ほぼ全人口が乳糖不耐症であるアジアおよびラテンアメリカで主に販売されています。

形態別

2025 年も、粉ミルクは母乳代替品の販売量で業界シェアの 65% を占め、液体粉ミルクは 35% を占めると予想されています。この製品のセグメント化は、利便性、コスト、保存期間に関して、親や介護者の傾向が分かれていることを示しています。

粉ミルクは、一般的に世界中で広く受け入れられています。その主な理由は、保存が容易で、保存期間が長く、輸送コストが安いことです。そのため、調製や持ち運びが簡単で、引っ越しが多い家庭にも柔軟に対応できます。ネスレ、アボット、さらにはダノンなどの大手企業がこの分野を支配しています。

これらの企業の粉ミルクブランドには、ネスレの「NAN Optipro Powder」やアボットの「Similac Powder」などの定評ある製品があります。発展途上国と先進国の両方で入手が容易なこれらの製品は、生産と流通が最適化され、コスト効率に優れ、液体製品よりも安価です。粉ミルクは、大規模小売流通でも好まれる傾向があり、この分野での優位性に貢献しています。

液体粉ミルクは、比較的人気は低いものの、便利で簡単に混ぜられるという利点があります。実際、忙しい親たちにとっては、手間をかけて粉ミルクを準備する時間がないため、このタイプが好まれています。液体粉ミルクは、濃縮タイプとすぐに飲めるタイプがあり、残念ながら粉末タイプよりも高価です。

しかし、その即効性はコストをはるかに上回ります。この分野の主要企業としては、Mead Johnson Nutrition 社と Danone 社があり、それぞれ Enfamil Liquid および Aptamil Liquid というブランドで、利便性がコストの問題を上回る需要の高い産業に主に供給しています。これらの粉ミルクは、一人当たりの所得が高く、人々が日々の家事に時間をかけないことを好む都市で最も人気があります。

どちらのタイプも乳児の栄養ニーズを満たしていますが、その普及率は、地域の嗜好、利便性、価格などの要因によって異なります。

国別分析

米国

米国の母乳代替品市場は、調査期間において 5.6% の CAGR で成長すると予測されています。乳児栄養の重要性の認識の高まりと、母乳の代替品として粉ミルクが広く受け入れられるようになったことが、この産業の重要な成長要因となっています。働く母親の増加やストレスの多いライフスタイルにより、栄養価の高い粉ミルクの需要が定期的に高まっています。

また、米国は医療インフラが整備されており、栄養不足や特別な食事制限のある場合、小児科医が母乳代替品を処方しています。母乳の作用を模倣するプロバイオティクス、DHA、その他の生物活性物質を配合した製品など、配合の革新により、消費者の需要も拡大しています。

厳格な品質管理と規制により、製品の安全性が確保され、消費者の信頼が強化されています。オーガニック製品やアレルゲンフリー製品の需要の高まりにより、製品環境が大きく変化しており、新旧のブランドが製品ラインナップの多様化を進めています。粉ミルクを好むヒスパニック系およびアジア系の人口の増加も、全国の販売動向に好影響を与えています。

英国

英国の母乳代替品市場は、調査期間を通じて4.9% の CAGR で成長すると予測されています。母乳育児は依然として推奨されていますが、親の嗜好の変化や新しい親子の関係により、母乳代替品の利用が増加しています。

女性の労働力参加の増加、薬局、スーパーマーケット、インターネットなどでの粉ミルク製品の入手容易化も、この産業の成長を後押ししています。同国の組織的な小売業界も、特別食品や強化食品の品揃えを充実させることで、母乳代替品市場を支えています。

製造業者は、トレーサビリティ、オーガニック、植物由来の粉ミルクの選択肢を追加することで、消費者の透明性に対する要求に対応しています。共働き世帯の増加により、包装された乳児用栄養製品の依存度が高まっています。

小児のライフスタイルの傾向や医療従事者の推奨により、母乳育児が制限される場合、粉ミルクによる授乳がさらに正当化されています。さらに、研究と配合の改良により、製造業者は、免疫力を高める成分など、母乳の機能的メリットを忠実に再現することが可能になっています。

フランス

フランスの母乳代替品市場は、調査期間において4.5% の CAGR で成長すると予想されています。母乳育児の割合は依然として比較的高いものの、ライフスタイルの変化や親の健康意識の高まりにより、母乳代替製品の市場機会が拡大しています。フランスは、長年にわたり母子保健に重点を置いてきたため、臨床的に証明された高品質の粉ミルクに対する需要が高まっています。栄養や天然の安全な成分を求める消費者の行動が、この産業の成長を推進しています。

政府規制により、安全および栄養基準の厳格な遵守が義務付けられており、厳格な試験に合格した製品のみが母乳代替品市場に投入されています。母乳の栄養成分を忠実に再現した粉ミルクの進歩は、消費者に好評です。

消化、免疫、認知発達のサポートに役立つ粉ミルクの需要が特に旺盛です。食物アレルギーのある乳児の親も、乳糖を含まない低アレルギーの製品に目を向け始めており、製品の多様化と都市部への市場参入を後押ししています。

ドイツ

ドイツの母乳代替品市場は、調査期間において 4.3% の CAGR で成長すると予測されています。機能性および有機栄養に対する需要が高まっており、これが母乳代替品の成長を推進しています。赤ちゃんの健康に対する意識が高く、医薬品レベルの栄養製品に対する信頼も厚いドイツは、ヨーロッパ大陸にとって重要な産業となっています。同国の規制は科学的証拠と純度に基づいており、ブランドの評判と顧客の信頼をさらに高めています。

乳児用粉ミルクの高級化は、オリゴ糖、ヌクレオチド、プレバイオティクスなどの成分を含む生物活性模倣製品の需要の増加に反映されています。都市化と出産年齢の高齢化により、従来の育児習慣が変化し、代替の授乳方法を求める家族が増えています。女性の労働力参加の増加と寛大な育児休暇制度も、乳児への授乳行動に影響を与え、母乳と粉ミルクのバランスのとれた利用を促進しています。

イタリア

イタリアの母乳代替品市場は、調査期間を通じて4.1% の CAGR で拡大すると予想されています。家族へのケアと栄養の質を重視する文化が、従来から母乳育児を後押ししてきましたが、都市化の進展や母親の就業率の変化により、親の行動が変化しています。母乳代替品市場は、特に乳児の特別な食事ニーズや母親の授乳困難に対応するため、着実に拡大しています。

イタリアの顧客は、天然、オーガニック、地元産の商品に強い親和性を示しています。この傾向が、プレミアムおよびオーガニックの乳児用粉ミルクブランドのニッチ産業の活況の背景となっています。乳児栄養に関する継続的なキャンペーンにより、科学的に裏付けされた代替品への関心が高まっています。

薬局や小児科クリニックは主要な流通チャネルとして機能しており、臨床的アドバイスに基づいて製品の選択に影響を与えることがよくあります。粉ミルクの成分、特に消化の健康と栄養素の吸収に関する持続的な革新が、2035年まで漸進的な成長を推進し続けるでしょう。

韓国

韓国の母乳代替品市場は、調査期間を通じて5.2% の CAGR で成長すると予想されます。ハイテクな医療制度と積極的な子育て文化が、高品質の母乳代替品の需要を牽引しています。都市生活、出産年齢の高齢化、家族構成の変化により、特に共働き世帯で粉ミルクの使用量が増加しています。消費者は、安全性、栄養のバランス、利便性を最優先事項としています。

韓国の企業は、母乳の複雑さを模倣した、免疫力を高める成分や脳の発達を促す成分など、粉ミルクの成分を強化するための研究に多額の投資を行っています。乳糖不使用、オーガニック、非遺伝子組み換えの粉ミルクなど、高級製品セグメントが普及しています。

デジタルプラットフォームは、製品の発見と購入の意思決定を支配しており、容易なアクセスと比較を可能にしています。さらに、強力な輸出入ネットワークにより、変化する消費者のニーズに応える革新的な製品が常に供給されています。

日本

日本の母乳代替品市場は、予測期間において 4.6% の CAGR で拡大すると予想されています。高齢化と出生率の低下により、乳幼児の福祉がますます重視されるようになり、親たちは安全で栄養価の高い母乳代替品に関心を持っています。この産業は、地元ブランドに対する消費者の高い信頼と、徹底した研究に基づく配合への要望によって支えられています。

食品科学技術の進歩により、認知機能や免疫力を高める栄養豊富な粉ミルクが開発されています。日本の親たちは、アレルギーや胃腸の健康など、乳児のニーズに応える精密な栄養を望んでいます。

出産後に職場復帰する女性が増えるにつれ、粉ミルクを主な授乳方法または補助的な授乳方法として使用することがますます一般的になっています。

オンラインとオフラインの小売チャネルはよく統合されており、都市部と郊外の両方の消費者に推奨商品と利便性を提供しています。

中国

中国の母乳代替品市場は、調査期間中に6.3%のCAGRで成長すると予測されています。世界最大かつ最も急速に成長する母乳代替品市場である中国は、出生率の増加、都市化、プレミアム乳児栄養への移行といった要因に後押しされています。

一人っ子政策の廃止と医療意識の高まりにより、消費者層が大幅に拡大しています。中国の親たちは、総合的な発育と免疫力を高める高級粉ミルク製品に、積極的に投資する傾向があります。

プレミアムな国際的なブランドが需要の大部分を占めていますが、現地企業は、競争力のある配合と高品質基準で急速に追い上げています。国境を越えた E コマースプラットフォームの増加とソーシャルメディアの影響により、消費者は、幅広い粉ミルク製品に関するレビューにアクセスして読むことができるようになっています。製品イノベーション、政府規制の改善、乳児栄養プログラムの充実は、予測期間中も強い成長を支え続けるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの母乳代替品市場は、分析期間中、5%のCAGRで成長すると予測されています。乳児と母親の健康に高い重点を置くこの地域では、母乳代替品に対する安定した需要が見られます。両国は透明性の高い規制構造を有し、科学的に検証された乳児栄養製品に対する顧客の信頼度が高いです。価値を重視する親の間では、オーガニック、持続可能な資源から製造され、アレルゲンを含まない粉ミルクが人気を集めています。

オーストラリアとニュージーランドは、アジア太平洋地域の産業に高品質の粉ミルクを供給する主要国であり、現地産業の能力をさらに補完しています。国内需要は、家族構造の変化、母親の労働力参加率の向上、健康的な育児方法の一部として粉ミルクが広く受け入れられるようになったことを背景に拡大しています。

薬局のチェーン店やインターネットサイトは、顧客に専門製品を提供する上で重要な役割を果たしています。栄養科学の継続的な進歩と、子供の健康に関する政府の積極的な取り組みにより、この産業は着実な成長を続けるでしょう。

競争の見通し

母乳代替品市場は高度に統合されており、アボット、ダノン、ネスレ、レキット(エンファミル)などの大手企業が、グローバルなブランド力、臨床研究に裏打ちされた配合、規制順守により、この産業を強力に支配しています。

2024 年以降、アボットは、乳児の腸の健康に関する顧客のアレルギーの懸念やニーズに対応するため、低アレルギー性およびオーガニック認証の粉ミルク用成分の拡大に主に注力する予定です。ダノンは、プレバイオティクスおよびポストバイオティクスの革新に投資を継続するとともに、ヨーロッパおよびアジアの消費者の多様な栄養ニーズに応えるため、製品のカスタマイズを進めています。

ネスレは、都市部の消費者をターゲットに、母乳オリゴ糖(HMO)と持続可能な包装の研究開発を強化しています。エンファミルは、病院用粉ミルクと新興産業での入手容易性を武器に、レキット社傘下でも競争力を維持しています。HiPP と Kendamil は、特にヨーロッパで、パーム油を使用せず、牧草飼育の乳を原料とした代替品として、新進気鋭のプレミアム天然/オーガニックブランドとして注目されています。

Vitagermine SAS、Cow & Gate、Humana Inc. は、ヨーロッパおよびアジアにおけるクリーンラベルのトレンドと現地配送の恩恵を受けている中堅およびニッチ企業です。一方、Fonterra は、ブランド乳児用栄養食品メーカー向けに高品質の乳成分を B2B で供給することで、その地位を強化しています。禁止事項の遵守、トレーサビリティ、消費者への透明性は、先進国および新興国における競争の主な推進要因となっています。

主要企業の概要

アボット (20-22%)

幅広い製品の入手可能性、腸の健康に関するイノベーション、およびオーガニックおよび低アレルギー製品ラインへの拡大により、引き続きリーダーとしての地位を維持しています。

ダノン (17-19%)

栄養の多様化とトレーサビリティを目的としたグローバル戦略により、バイオティクスおよび植物由来の乳児用栄養製品のイノベーションを推進しています。

ネスレ (14-16%)

HMO 研究を通じて乳児の腸の健康に投資し、包装および原材料の調達におけるサステナビリティに取り組んでいます。

エンファミル/レキット (11-13%)

医療用粉ミルクおよび病院との提携における地位を強化するとともに、発展途上の産業への進出を強化しています。

HiPP (5-7%)

有機農業、クリーンラベル、および環境意識の高いブランディングに重点を置く、ヨーロッパの新興プレミアムプレーヤーです。

主要市場プレーヤー

-

- Abbott

- Danone

- Nestlé

- Enfamil (Reckitt)

- HiPP

- Kendamil

- Vitagermine SAS

- Cow & Gate

- Perrigo

- Humana Inc.

- Heinz

- Fonterra

セグメント

粉ミルクの種類:

- 牛乳タンパク質

- 大豆ベースの粉ミルク

- 加水分解粉ミルク

- その他(山羊乳、果物、野菜)

形態別

- 粉末

- 液体

消費者年齢別

- 6 ヶ月未満

- 6~23 ヶ月

流通チャネル別

- オンライン

- ブランドウェブサイト

- E コマースプラットフォーム

- オフライン

- 小売店

- 薬局

- スーパーマーケット/ハイパーマーケット

地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 投資実現可能性マトリックス

- PESTLE およびポーターの分析

- 世界需要(トン)の分析と予測

- 世界市場 – 価格分析

- 世界市場価値(10億米ドル)の分析と予測

- 世界市場分析と予測、粉ミルクの種類別

- 牛乳タンパク質

- 大豆ベースの粉ミルク

- 加水分解粉ミルク

- その他

- 世界市場分析および予測、製品形態別

- 粉末

- 液体

- 世界市場分析および予測、消費者年齢別

- 6 ヶ月未満

- 6~23 ヶ月

- 世界市場分析および予測、販売チャネル別

- オンライン

- ブランドウェブサイト

- E コマースプラットフォーム

- オフライン

- 小売店

- 薬局

- スーパーマーケット/ハイパーマーケット

- オンライン

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよび ASEAN

- オセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- 南米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよび ASEAN 市場分析および予測

- オセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 競争分析

- Abbott

- Vitagermine SAS

- Fonterra

- Heinz

- Danone

- HiPP

- Cow & Gate

- Flowserve Corp

- Kendamil

- Perrigo

- Nestle

- Enfamil

- Humana Inc.

- 使用仮定および略語

- 調査方法

表

表 01:2017 年から 2021 年までの地域別世界市場規模(10 億米ドル)および予測

表 02:2025 年から 2035 年までの地域別世界市場規模(10 億米ドル)および予測

表 03:2017 年から 2021 年までの地域別世界市場規模(トン)および予測

表 04:2025 年から 2035 年までの地域別世界市場規模(トン)および予測

表 05:2017 年から 2021 年までの粉ミルクの種類別世界市場規模(10 億米ドル)および予測

表 06:2025 年から 2035 年までの粉ミルクの種類別世界市場規模(10 億米ドル)および予測

表 07:2017 年から 2021 年までの世界市場量(トン)および粉ミルク別予測

表 08:2025 年から 2035 年までの世界市場量(トン)および粉ミルク別予測

表 09:2017 年から 2021 年までの世界市場額(10 億米ドル)および形態別予測

表 10:2025 年から 2035 年までの世界市場規模(10 億米ドル)および予測(形態別

表 11:2017 年から 2021 年までの世界市場規模(トン)および予測(形態別

表 12:2025 年から 2035 年までの世界市場規模(トン)および予測(形態別

表 13:2017 年から 2021 年までの世界市場規模(10 億米ドル)および予測(消費者年齢別

表 14:2025 年から 2035 年までの世界市場規模(10 億米ドル)および消費者年齢別予測

表 15:2017 年から 2021 年までの世界市場規模(トン)および消費者年齢別予測

表 16:2025 年から 2035 年までの世界市場規模(トン)および消費者年齢別予測

表 17:販売チャネル別世界市場規模(10 億米ドル)および 2017 年から 2021 年までの予測

表 18:販売チャネル別世界市場規模(10 億米ドル)および 2025 年から 2035 年までの予測

表 19:販売チャネル別世界市場規模(トン)および 2017 年から 2021 年までの予測

表 20:2025 年から 2035 年までの販売チャネル別世界市場規模(トン)および予測

表 21:2017 年から 2021 年までの北米市場規模(10 億米ドル)および国別予測

表 22:2025 年から 2035 年までの北米市場規模(10 億米ドル)および国別予測

表 23:2017 年から 2021 年までの北米市場規模(トン)および国別予測

表 24:2025 年から 2035 年までの北米市場規模(トン)および国別予測

表 25:2017 年から 2021 年までの北米市場規模(10 億米ドル)および粉ミルク別予測

表 26:2025 年から 2035 年までの北米市場規模(10 億米ドル)および粉ミルクの種類別予測

表 27:2017 年から 2021 年までの北米市場規模(トン)および粉ミルクの種類別予測

表 28:2025 年から 2035 年までの北米市場規模(トン)および粉ミルクの種類別予測

表 29:2017 年から 2021 年までの北米市場規模(10 億米ドル)および形態別予測

表 30:2025 年から 2035 年までの北米市場規模(10 億米ドル)および形態別予測

表 31:2017 年から 2021 年までの北米市場規模(トン)および形態別予測

表 32:北米市場規模(トン)および形態別予測、2025 年から 2035 年

表 33:2017 年から 2021 年までの北米市場規模(10 億米ドル)および消費者年齢別予測

表 34:2025 年から 2035 年までの北米市場規模(10 億米ドル)および消費者年齢別予測

表 35:2017 年から 2021 年までの北米市場規模 (トン)および消費者年齢別予測、2017 年から 2021 年

表 36:北米市場規模(トン)および形態別予測、2025 年から 2035 年

表 37:北米市場規模(10 億米ドル)および販売チャネル別予測、2017 年から 2021 年

表 38:2025 年から 2035 年までの北米市場規模(10 億米ドル)および販売チャネル別予測

表 39:2017 年から 2021 年までの北米市場規模(トン)および販売チャネル別予測

表 40:2025 年から 2035 年までの北米市場規模(トン)および販売チャネル別予測

表 41:2017 年から 2021 年までのラテンアメリカ市場規模(10 億米ドル)および国別予測

表 42:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および国別予測

表 43:2017 年から 2021 年までのラテンアメリカ市場規模(トン)および国別予測

表 44:2025 年から 2035 年までのラテンアメリカ市場規模(トン)および国別予測

表 45:2017 年から 2021 年までのラテンアメリカ市場規模(10 億米ドル)および粉ミルク別予測

表 46:ラテンアメリカ市場規模(10 億米ドル)および粉ミルクの種類別予測、2025 年から 2035 年

表 47:ラテンアメリカ市場規模(トン)および粉ミルクの種類別予測、2017 年から 2021 年

表 48:ラテンアメリカ市場規模(トン)および粉ミルクの種類別予測、2025 年から 2035 年

表 49:2017 年から 2021 年までのラテンアメリカ市場規模(10 億米ドル)および形態別予測

表 50:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および形態別予測

表 51:2017 年から 2021 年までのラテンアメリカ市場規模(トン)および形態別予測

表 52:2025 年から 2035 年までのラテンアメリカ市場規模(トン)および形態別予測

表 53:2017 年から 2021 年までのラテンアメリカ市場規模(10 億米ドル)および消費者年齢別予測

表 54:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および消費者年齢別予測

表 55:2017 年から 2021 年までのラテンアメリカ市場規模(トン)および消費者年齢別予測

表 56:2025 年から 2035 年までのラテンアメリカ市場規模(トン)および消費者年齢別予測

表 57:2017 年から 2021 年までの販売チャネル別ラテンアメリカ市場規模(10 億米ドル)および予測

表 58:2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場規模(10 億米ドル)および予測

表 59:2017 年から 2021 年までの販売チャネル別ラテンアメリカ市場規模(トン)および予測

表 60:2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場規模(トン)および予測

表 61:2017 年から 2021 年までのヨーロッパ市場規模(10 億米ドル)および国別予測

表 62:2025 年から 2035 年までのヨーロッパ市場規模(10 億米ドル)および国別予測

表 63:2017 年から 2021 年までのヨーロッパの市場規模(トン)および国別予測

表 64:2025 年から 2035 年までのヨーロッパ市場規模(トン)および国別予測

表 65:2017 年から 2021 年までのヨーロッパ市場規模(10 億米ドル)および粉ミルク別予測

表 66:2025 年から 2035 年までのヨーロッパ市場規模(10 億米ドル)および粉ミルク別予測

表 67:ヨーロッパ市場規模(トン)および粉ミルクの種類別予測、2017 年から 2021 年

表 68:ヨーロッパ市場規模(トン)および粉ミルクの種類別予測、2025 年から 2035 年

表 69: 2017年から2021年までのヨーロッパの市場価値(10億米ドル)および形態別予測

表70:2025年から2035年までのヨーロッパの市場価値(10億米ドル)および形態別予測

表71:2017年から2021年までのヨーロッパの市場量(トン)および形態別予測

表 72:ヨーロッパの市場規模(トン)および 2025 年から 2035 年までの予測(形態別

表 73:ヨーロッパの市場規模(10 億米ドル)および 2017 年から 2021 年までの予測(消費者年齢別

表 74:2025 年から 2035 年までのヨーロッパの市場規模(10 億米ドル)および消費者年齢別予測

表 75:2017 年から 2021 年までのヨーロッパの市場規模(トン)および消費者年齢別予測

表 76:2025 年から 2035 年までのヨーロッパの市場規模(トン)および消費者年齢別予測

表 77:2017 年から 2021 年までのヨーロッパの市場規模(10 億米ドル)および販売チャネル別予測

表 78:2025 年から 2035 年までのヨーロッパの市場規模(10 億米ドル)および販売チャネル別予測

表 79:2017 年から 2021 年までのヨーロッパの市場規模(トン)および販売チャネル別予測

表 80:2025 年から 2035 年までのヨーロッパの市場規模(トン)および販売チャネル別予測

表 81:2017 年から 2021 年までの東アジア市場規模(10 億米ドル)および国別予測

表 82:2025 年から 2035 年までの東アジア市場規模(10 億米ドル)および国別予測

表 83:2017 年から 2021 年までの東アジア市場規模(トン)および国別予測

表 84:2025 年から 2035 年までの東アジア市場規模(トン)および国別予測

表 85:2017 年から 2021 年までの東アジア市場規模 (10億米ドル)および粉ミルク別予測、2017年から2021年

表86:東アジア市場規模(10億米ドル)および粉ミルク別予測、2025年から2035年

表87:東アジア市場規模(トン)および粉ミルク別予測、2017年から2021年

表 88:東アジア市場規模(トン)および粉ミルク別予測、2025 年から 2035 年

表 89:東アジア市場規模(10 億米ドル)および粉ミルク別予測、2017 年から 2021 年

表 90:東アジア市場規模(10 億米ドル)および粉ミルク別予測、2025 年から 2035 年

表 91:2017 年から 2021 年までの東アジア市場規模(トン)および形態別予測

表 92:2025 年から 2035 年までの東アジア市場規模(トン)および形態別予測

表 93:2017 年から 2021 年までの東アジア市場規模(10 億米ドル)および消費者年齢別予測

表 94:2025 年から 2035 年までの東アジア市場規模(10 億米ドル)および消費者年齢別予測

表 95:2017 年から 2021 年までの東アジア市場規模(トン)および消費者年齢別予測

表 96:2025 年から 2035 年までの東アジア市場規模(トン)および消費者年齢別予測

表 97:2017 年から 2021 年までの東アジア市場規模(10 億米ドル)および販売チャネル別予測

表 98:2025 年から 2035 年までの東アジア市場規模(10 億米ドル)および販売チャネル別予測

表 99:2017 年から 2021 年までの東アジア市場規模(トン)および販売チャネル別予測

表 100:2025 年から 2035 年までの東アジア市場規模(トン)および販売チャネル別予測

表 101:2017 年から 2021 年までの南アジア市場規模 (10億米ドル)および2017年から2021年までの予測

表 102:南アジア市場規模(10億米ドル)および2025年から2035年までの予測

表 103:2017 年から 2021 年までの南アジア市場規模(トン)および国別予測

表 104:2025 年から 2035 年までの南アジア市場規模(トン)および国別予測

表 105:2017 年から 2021 年までの南アジア市場規模(10 億米ドル)および粉ミルク別予測

表 106:南アジア市場規模(10 億米ドル)および粉ミルク別予測、2025 年から 2035 年

表 107:南アジア市場規模(トン)および粉ミルク別予測、2017 年から 2021 年

表 108:南アジア市場規模(トン)および粉ミルク別予測、2025 年から 2035 年

表 109:南アジアの市場価値(10 億米ドル)および 2017 年から 2021 年までの予測(形態別

表 110:南アジアの市場価値(10 億米ドル)および 2025 年から 2035 年までの予測(形態別

表 111:南アジア市場規模(トン)および予測(形態別)、2017 年から 2021 年

表 112:南アジア市場規模(トン)および予測(形態別)、2025 年から 2035 年

表 113:南アジア市場規模(10 億米ドル)および消費者年齢別予測、2017 年から 2021 年

表 114:南アジア市場規模(10 億米ドル)および消費者年齢別予測、2025 年から 2035 年

表 115:2017 年から 2021 年までの南アジア市場規模(トン)および消費者年齢別予測

表 116:2025 年から 2035 年までの南アジア市場規模(トン)および消費者年齢別予測

表 117:2017 年から 2021 年までの南アジア市場規模(10 億米ドル)および販売チャネル別予測

表 118:2025 年から 2035 年までの南アジアの市場規模(10 億米ドル)および販売チャネル別予測

表 119:2017 年から 2021 年までの南アジアの市場規模(トン)および販売チャネル別予測

表 120:2025 年から 2035 年までの南アジア市場規模(トン)および販売チャネル別予測

表 121:2017 年から 2021 年までのオセアニア市場規模(10 億米ドル)および国別予測

表 122:2025 年から 2035 年までのオセアニア市場規模(10 億米ドル)および国別予測

表 123:2017 年から 2021 年までのオセアニア市場規模(トン)および国別予測

表 124:2025 年から 2035 年までのオセアニア市場規模(トン)および国別予測

表 125:2017 年から 2021 年までのオセアニア市場規模(10 億米ドル)および粉ミルク別予測

表 126:2025 年から 2035 年までのオセアニア市場規模(金額、10 億米ドル)および粉ミルク別予測

表 127:2017 年から 2021 年までのオセアニア市場規模(トン)および粉ミルク別予測

表 128:オセアニア市場規模(トン)および粉ミルク別予測 2025 年から 2035 年

表 129:オセアニア市場規模(10 億米ドル)および 2017 年から 2021 年までの予測(形態別

表 130:2025 年から 2035 年までのオセアニア市場規模(10 億米ドル)および予測(形態別

表 131:2017 年から 2021 年までのオセアニア市場規模(トン)および予測(形態別

表 132:2025 年から 2035 年までのオセアニア市場規模(トン)および予測(形態別

表 133:2017 年から 2021 年までのオセアニアの市場規模(10 億米ドル)および消費者年齢別予測

表 134:2025 年から 2035 年までのオセアニアの市場規模(10 億米ドル)および消費者年齢別予測

表135:オセアニア市場規模(トン)と消費者年齢別予測、2017年から2021年

表136:オセアニア市場規模(トン)と消費者年齢別予測、2025年から2035年

表 137:2017 年から 2021 年までのオセアニアの市場規模(10 億米ドル)および販売チャネル別予測

表 138:2025 年から 2035 年までのオセアニアの市場規模(10 億米ドル)および販売チャネル別予測

表 139:2017 年から 2021 年までのオセアニアの市場規模 (トン)および販売チャネル別予測、2017年から2021年

表 140:オセアニア市場規模(トン)および販売チャネル別予測、2025年から2035年

表 141:MEA 市場規模(10億米ドル)および国別予測、2017年から2021年

表 142:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および国別予測

表 143:2017 年から 2021 年までの MEA 市場規模(トン)および国別予測

表 144:2025 年から 2035 年までの MEA 市場規模(トン)および国別予測

表 145:2017 年から 2021 年までの MEA 市場規模(10 億米ドル)および粉ミルク別予測

表 146:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および粉ミルク別予測

表 147:2017 年から 2021 年までの MEA 市場規模(トン)および粉ミルク別予測

表 148:MEA 市場規模(トン)および粉ミルク別予測、2025 年から 2035 年

表 149:MEA 市場規模(10 億米ドル)および形態別予測、2017 年から 2021 年

表 150:MEA 市場規模(10 億米ドル)および形態別予測、2025 年から 2035 年

表 151:2017 年から 2021 年までの MEA 市場規模(トン)および形態別予測

表 152:2025 年から 2035 年までの MEA 市場規模(トン)および形態別予測

表 153:2017 年から 2021 年までの MEA 市場規模(10 億米ドル)および消費者年齢別予測

表 154:MEA 市場規模(10 億米ドル)および消費者年齢別予測、2025 年から 2035 年

表 155:MEA 市場規模(トン)および消費者年齢別予測、2017 年から 2021 年

表 156:MEA 市場規模(トン)および消費者年齢別予測、2025 年から 2035 年

表 157:MEA 市場規模(10 億米ドル)および販売チャネル別予測、2017 年から 2021 年

表 158: MEA 市場規模(10億米ドル)および販売チャネル別予測、2025年から2035年

表 159:MEA 市場規模(トン)および販売チャネル別予測、2017年から2021年

表 160:MEA 市場規模(トン)および販売チャネル別予測、2025年から2035年

図表

図 01:2025 年から 2035 年までの世界市場規模(10 億米ドル)および販売量(トン)の予測

図 02:2025 年から 2035 年までの世界市場における絶対的な機会(10 億米ドル

図 03:2025 年および 2035 年の地域別世界市場規模(10 億米ドル)および販売量(トン

図 04:2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05:2025 年および 2035 年の世界市場規模(10 億米ドル)および販売量 2025 年および 2035 年の粉ミルク別

図 06:2025 年から 2035 年までの粉ミルク別世界市場の前年比成長率

図 07:2025 年および 2035 年の世界市場規模(10 億米ドル)および販売量(トン

図 08:2025 年から 2035 年までの世界市場の前年比成長率(形態別

図 09:2025 年および 2035 年の世界市場規模(10 億米ドル)および販売量(トン)(消費者年齢別

図 10:2025 年から 2035 年までの消費者年齢別世界市場の前年比成長率

図 11:2025 年および 2035 年の販売チャネル別世界市場規模(10 億米ドル)および販売量(トン

図 12:販売チャネル別世界市場の前年比成長率、2025 年から 2035 年

図 13:北米市場の予測(2025 年から 2035 年)、金額(10 億米ドル)および数量(トン

図 14: 2025 年から 2035 年までの北米市場の絶対的機会(10 億米ドル

図 15:2025 年および 2035 年の北米市場価値(10 億米ドル)および販売量(トン)

図 16:2025 年から 2035 年までの北米市場における国別前年比成長率

図 17:2025 年および 2035 年の北米市場における粉ミルクの種類別市場規模(10 億米ドル)および販売量(トン

図 18:2025 年から 2035 年までの北米市場における粉ミルクの種類別前年比成長率

図 19:2025 年および 2035 年の北米市場規模(金額、単位:10 億米ドル)および販売量(単位:トン

図 20:2025 年から 2035 年までの北米市場の前年比成長率(形態別

図 21:2025 年および 2035 年の北米市場規模(金額、単位:10 億米ドル)および販売量 (トン) 消費者年齢別、2025 年および 2035 年

図 22:2025 年から 2035 年までの北米市場の前年比成長率(消費者年齢別

図 23:2025 年および 2035 年の北米市場規模(10 億米ドル)および販売チャネル別販売量(トン

図 24:2025 年から 2035 年までの北米市場の販売チャネル別前年比成長率

図 25:2025 年から 2035 年までの北米市場の国別魅力度分析

図 26:2025 年から 2035 年までの北米市場粉ミルク別魅力度分析

図 27:2025 年から 2035 年までの北米市場の魅力度分析(形態別

図 28:2025 年から 2035 年までの北米市場の魅力度分析(消費者年齢別

図 29:2025 年から 2035 年までの北米市場の魅力度分析(販売チャネル別

図 30:ラテンアメリカ市場 (10億米ドル)および数量(トン)予測、2025年から2035年

図31:ラテンアメリカ市場の絶対的な米ドル機会(10億米ドル)、2025年から2035年

図 32:2025 年および 2035 年のラテンアメリカ市場規模(10 億米ドル)および販売量(トン)

図 33:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 34:2025 年および 2035 年のラテンアメリカ市場規模 (10億米ドル)および粉ミルクの種類別販売量(トン)、2025年および2035年

図35:ラテンアメリカ市場、粉ミルクの種類別前年比成長率、2025年から2035年

図36:ラテンアメリカ市場、粉ミルクの種類別市場規模(10億米ドル)および販売量(トン)、2025年および2035年

図37: 2025 年から 2035 年までのラテンアメリカ市場における形態別前年比成長率

図 38:2025 年および 2035 年のラテンアメリカ市場における消費者年齢別市場規模(10 億米ドル)および販売量(トン

図 39:2025 年から 2035 年までのラテンアメリカ市場における消費者年齢別前年比成長率

図 40:2025 年および 2035 年の販売チャネル別ラテンアメリカ市場規模(10 億米ドル)および販売量(トン

図 41:2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場の前年比成長率

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(粉ミルク別

図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(形態別

図 45:2025 年から 2035 年までのラテンアメリカ市場の消費者年齢別魅力度分析

図 46:2025 年から 2035 年までのラテンアメリカ市場の販売チャネル別魅力度分析

図 47:2025 年から 2035 年までのヨーロッパ市場の予測(金額:10 億米ドル、数量:トン

図 48:2025 年から 2035 年までのヨーロッパ市場の絶対的機会(10 億米ドル

図 49:2025 年および 2035 年のヨーロッパ市場価値(10 億米ドル)および販売量(トン)

図 50:2025 年から 2035 年までのヨーロッパ市場の前年比成長率

図 51:2025 年および 2035 年のヨーロッパ市場における粉ミルクの種類別市場規模(10 億米ドル)および販売量(トン

図 52:2025 年から 2035 年までのヨーロッパ市場における粉ミルクの種類別前年比成長率

図 53:2025 年および 2035 年のヨーロッパ市場における製品形態別市場規模(10 億米ドル)および販売量(トン

図 54:2025 年から 2035 年までのヨーロッパ市場における形態別前年比成長率

図 55:2025 年および 2035 年のヨーロッパ市場における消費者年齢別市場規模(10 億米ドル)および販売量(トン

図 56:2025 年から 2035 年までのヨーロッパ市場における消費者年齢別前年比成長率

図 57:2025 年および 2035 年のヨーロッパ市場の販売チャネル別金額(10 億米ドル)および数量(トン

図 58:2025 年から 2035 年までのヨーロッパ市場の売上高の年間成長率

図 59:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 60: 2025年から2035年のヨーロッパ市場の魅力度分析(粉ミルク

図61:2025年から2035年のヨーロッパ市場の魅力度分析(形態別

図62:2025年から2035年のヨーロッパ市場の魅力度分析(消費者年齢別

図63:2025年から2035年のヨーロッパ市場の魅力度分析(販売チャネル別

図 64:2025 年から 2035 年までの東アジア市場の金額(10 億米ドル)および数量(トン)の予測

図 65:2025 年から 2035 年までの東アジア市場の絶対的な機会(10 億米ドル

図 66:2025 年および 2035 年の東アジア市場規模(10 億米ドル)および販売量(トン)

図 67:2025 年から 2035 年までの東アジア市場の前年比成長率

図 68:東アジア市場、粉ミルク別金額(10 億米ドル)および数量(トン)、2025 年および 2035 年

図 69:東アジア市場、粉ミルク別前年比成長率、2025 年から 2035 年

図 70:2025 年および 2035 年の東アジア市場規模(10 億米ドル)および販売量(トン)

図 71:2025 年から 2035 年までの東アジア市場の前年比成長率

図 72:2025 年および 2035 年の東アジア市場における消費者年齢別市場規模(10 億米ドル)および販売量(トン

図 73:2025 年から 2035 年までの東アジア市場における消費者年齢別前年比成長率

図 74:2025 年および 2035 年の東アジア市場の販売チャネル別金額(10 億米ドル)および数量(トン

図 75:2025 年から 2035 年までの東アジア市場の年間成長率(販売チャネル別

図 76:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 77:2025 年から 2035 年までの東アジア市場の魅力度分析(粉ミルク別

図 78:2025 年から 2035 年までの東アジア市場の魅力度分析(形態別

図 79:2025 年から 2035 年までの東アジア市場の消費者年齢別魅力度分析

図 80:2025 年から 2035 年までの東アジア市場の販売チャネル別魅力度分析

図 81:2025 年から 2035 年までの南アジア市場の予測(10 億米ドル)および予測(トン

図 82:2025 年から 2035 年までの南アジア市場の絶対的機会(10 億米ドル

図 83:2025 年および 2035 年の南アジア市場価値(10 億米ドル)および販売量(トン)

図 84:2025 年から 2035 年までの南アジア市場の前年比成長率

図 85:南アジア市場、粉ミルク別金額(10 億米ドル)および数量(トン)、2025 年および 2035 年

図 86:南アジア市場、粉ミルク別前年比成長率、2025 年から 2035 年

図 87: 2025 年および 2035 年の南アジア市場における形態別市場規模(10 億米ドル)および販売量(トン

図 88:2025 年から 2035 年までの南アジア市場における形態別前年比成長率

図 89:2025 年および 2035 年の南アジア市場における消費者年齢別市場規模(10 億米ドル)および販売量(トン

図 90:2025 年から 2035 年までの南アジア市場における消費者年齢別前年比成長率

図 91:2025 年および 2035 年の南アジア市場における販売チャネル別市場規模(10 億米ドル)および販売量(トン

図 92:2025 年から 2035 年までの南アジア市場における販売チャネル別前年比成長率

図 93:2025 年から 2035 年までの南アジア市場の魅力度分析(国別

図 94:2025 年から 2035 年までの南アジア市場の魅力度分析(粉ミルク別

図 95:2025 年から 2035 年までの南アジア市場の魅力度分析(形態別

図 96:2025 年から 2035 年までの南アジア市場の消費者年齢別魅力度分析

図 97:2025 年から 2035 年までの南アジア市場の販売チャネル別魅力度分析

図 98:2025 年から 2035 年までのオセアニア市場の予測(10 億米ドル、トン

図 99:2025 年から 2035 年までのオセアニア市場の絶対的な機会(10 億米ドル

図 100:2025 年および 2035 年のオセアニア市場規模(10 億米ドル)および販売量(トン)

図 101:2025 年から 2035 年までのオセアニア市場の年間成長率(国別

図 102:2025 年および 2035 年のオセアニア市場規模(金額、10 億米ドル)および販売量(トン、粉ミルク

図 103:2025 年から 2035 年までのオセアニア市場の前年比成長率(粉ミルク

図 104:2025 年および 2035 年のオセアニア市場規模(金額、億米ドル)および販売量(トン、形態別

図 105:2025 年から 2035 年までのオセアニア市場の前年比成長率(形態別

図 106:2025 年および 2035 年のオセアニア市場規模(金額、億米ドル)および販売量 (トン) 消費者年齢別、2025 年および 2035 年

図 107:2025 年から 2035 年までのオセアニア市場の前年比成長率

図 108:2025 年および 2035 年のオセアニア市場の販売チャネル別市場規模(10 億米ドル)および販売量(トン

図 109:2025 年から 2035 年までの販売チャネル別オセアニア市場の前年比成長率

図 110:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 111:2025 年から 2035 年までの粉ミルク別オセアニア市場の魅力度分析

図112:オセアニア市場の魅力度分析(形態別)、2025年から2035年

図113:オセアニア市場の魅力度分析(消費者年齢別)、2025年から2035年

図114:オセアニア市場の魅力度分析(販売チャネル別)、2025年から2035年

図115: 2025年から2035年のMEA市場規模(10億米ドル)および販売量(トン)予測

図116:2025年から2035年のMEA市場の絶対的機会(10億米ドル

図117:2025年から2035年のMEA市場規模(10億米ドル)および販売量 (トン)2025 年および 2035 年

図 118:MEA 市場、国別前年比成長率、2025 年から 2035 年

図 119:MEA 市場、粉ミルク別市場規模(10 億米ドル)および販売量(トン)、2025 年および 2035 年

図 120:2025 年から 2035 年までの MEA 市場の前年比成長率(粉ミルク

図 121: 2025 年および 2035 年の MEA 市場規模(10 億米ドル)および数量(トン)

図 122:2025 年から 2035 年までの MEA 市場の前年比成長率

図 123:2025 年および 2035 年の MEA 市場規模(10 億米ドル)および数量(トン)

図 124:2025 年から 2035 年までの MEA 市場の前年比成長率(消費者年齢別

図 125:2025 年および 2035 年の MEA 市場(金額別)および販売チャネル別(数量別

図126:販売チャネル別MEA市場の前年比成長率、2025年から2035年

図 127:2025 年から 2035 年までの MEA 市場の魅力度分析(国別

図 128:2025 年から 2035 年までの MEA 市場の魅力度分析(粉ミルク別

図 129:2025 年から 2035 年までの MEA 市場の魅力度分析(形態別

図 130: MEA市場の魅力度分析(消費者年齢別)、2025年から2035年

図131:MEA市場の魅力度分析(販売チャネル別)、2025年から2035年

| ※参考情報 母乳代替品とは、母乳の栄養成分を模倣したり、特定の栄養素を補完する目的で製造された製品のことを指します。これらは、母親の母乳が利用できない場合、または母乳育児が困難な場合に用いられます。母乳代替品は、主に乳児用に設計されており、その成分や栄養バランスは、成長発達に必要な要素を考慮して作られています。 種類としては、主に粉ミルクと液体ミルクに分類されます。粉ミルクは、水と混ぜて使用するタイプで、長期間の保存が可能です。液体ミルクは、すでに水分が加えられているため、開封後すぐに与えることができる便利な製品です。粉ミルクには、さらにさまざまな種類があり、例えば、成長段階に応じて調整された段階別ミルク、アレルギー対応ミルク、特殊な病気に対応した医療用ミルクなどがあります。 粉ミルクは、通常、乳児に必要な主要栄養素、すなわちタンパク質、脂肪、炭水化物、ビタミン、ミネラルなどを含みます。また、最近ではプロバイオティクスやオメガ3脂肪酸のような機能性成分を添加した製品も多く流通しています。これらの成分は、腸内環境を整えたり、脳の発達を助けるとされています。 母乳代替品の用途は、単に母乳の代わりとして使うことにとどまりません。例えば、働く母親が育児と仕事を両立させるために、母乳を一定量搾乳した上で、それを補完する形で使用することが一般的です。また、赤ちゃんが出生時に早産や低出生体重の場合、特に栄養管理が重要になるため、医師の指導の下で適切な母乳代替品を選ぶことが求められます。 関連技術としては、乳製品の加工技術や栄養成分の分析技術が挙げられます。特に、乳児の成長段階に応じた正確な栄養成分のバランスを実現するためには、高度な技術と研究が必要です。また、製品の安全性を確保するために、厳格な品質管理や衛生管理が実施されており、規格に従った製品が市場に流通しています。 最近の動向として、持続可能な製品開発が注目されています。例えば、パッケージのリサイクル性や原材料の調達方法に対する消費者の意識が高まっており、環境に配慮した製品設計が求められています。この潮流に応じて、企業はサステナブルな原材料の使用や排出量削減に力を入れるようになっています。 さらに、デジタル技術の進展により、オンラインでの購入や家庭での成分分析が可能になってきました。このような情報のデジタル化は、消費者がより適切な選択を行いやすくすることにつながります。 母乳代替品は、赤ちゃんの成長に必要な栄養を提供する重要な手段であり、さまざまな種類や用途が各家庭のニーズに応える形で進化しています。親が安心して使用できるよう、常に新しい技術的发展や環境への配慮が求められており、今後の展望も非常に楽しみです。 |