主なポイント

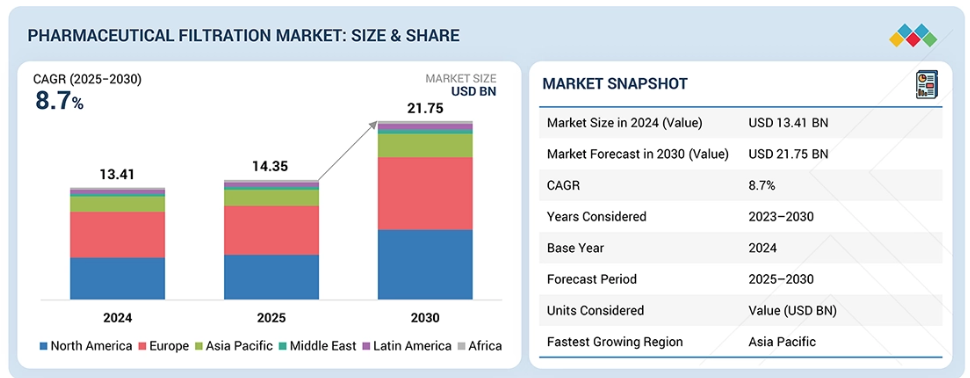

- アジア太平洋地域の医薬品ろ過市場は、2024年に24.2%の収益シェアを占めました。

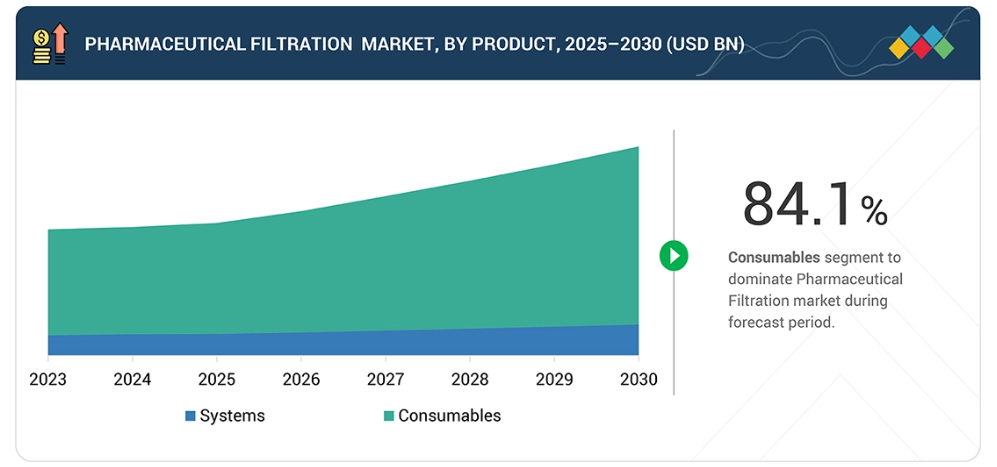

- 製品別では、消耗品セグメントが84.1%の収益シェアで市場を支配すると予想されます。

- 技術別では、精密ろ過セグメントが2025年から2030年にかけて最も速い成長率を示すと予測されます。

- 種類別では、無菌製剤が医薬品ろ過市場を支配しています。

- 用途別では、最終製品加工セグメントが市場を支配すると予想されます。

- 操業規模別では、製造規模の操業セグメントが予測期間中に最も急速に成長する見込みです。

- エンドユーザー別では、製薬・バイオ医薬品企業セグメントが市場を支配すると予想されます。

メルクKGaA(ドイツ)、ダナハー・コーポレーション(アメリカ)、ザルトリウスAG(ドイツ)といった企業は、高い市場シェアと製品展開力を背景に、医薬品ろ過市場(グローバル)における主要プレイヤーとして位置づけられています。

Meissner Filtration Products, Inc.(アメリカ)、Amazon Filters Ltd.(英国)、Graver Technologies, LLC(アメリカ)などは、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を確立し、新興市場リーダーとしての可能性を強調しています。

医薬品ろ過市場は、より厳格な品質基準、無菌医薬品製造への需要増加、生物学的療法の拡大に牽引され、急速な成長を遂げています。先進的なろ過技術の採用により、ワクチン、注射剤、個別化医薬品など、より安全で信頼性の高い生産が可能となります。産業が汚染管理と規制順守を優先する中、ろ過システムは医薬品の品質と革新の基盤となりつつあります。

顧客の顧客に影響を与えるトレンドと変革

医薬品ろ過市場への影響は、急速に進化する産業動向、規制動向、治療トレンドによって形作られています。予測期間中にさらに加速すると見込まれる主要な変化として、バイオ医薬品およびバイオシミラーの生産増加、シングルユースバイオプロセスシステムの普及拡大、高い製品純度と効果的な汚染管理を確保するための無菌処理需要の増加が挙げられます。細胞・遺伝子治療、mRNAワクチン、組換えタンパク質などの先進的治療法の開発進展は、高性能ろ過技術の必要性をさらに高めています。加えて、無菌保証、データ完全性、プロセスバリデーションに対する世界的な規制要件の厳格化が、バイオ製造業者、CDMO、研究機関における運用要件を再構築しています。こうした短期的・長期的な要因が、上流工程、下流工程、最終充填工程における濾過ニーズを変革し、濾過技術プロバイダーやシステムメーカーにとって強力な成長機会を生み出しています。

市場エコシステム

医薬品ろ過エコシステムは、膜・装置メーカー、システムインテグレーター、バイオ医薬品メーカー、CMO/CDMO、流通業者、エンドユーザーなど、密接に連携するステークホルダーで構成されています。フィルターおよびメディアサプライヤーは、滅菌グレード膜、限外ろ過・精密ろ過ユニット、シングルユースアセンブリ、深層ろ過システムなど、重要なコンポーネントを提供します。バイオ医薬品企業およびCMOは、無菌性、製品純度、規制順守を確保するため、上流工程、下流工程、充填・仕上げ工程の全段階でこれらの技術を適用します。エンジニアリングパートナーはバリデーション、スケールアップ、プロセス最適化を支援し、流通業者は世界中の製造拠点への確実な供給を促進します。この統合されたエコシステムは、プロセス効率の強化、汚染管理の向上、そしてバイオ医薬品、ワクチン、先進治療薬の生産拡大を支えています。

地域

予測期間中、アジア太平洋地域が世界市場で最も急速に成長する地域となる見込み

2024年、アジア太平洋地域は医薬品ろ過市場において最も急速に成長する市場となります。これは、バイオ医薬品製造の急速な拡大、生物学的製剤およびバイオシミラーの堅調な成長、ならびに中国、インド、韓国、シンガポールなどの国々における受託製造および研究活動の急増に牽引されるものです。これらは、医療インフラの改善、医療費支出の増加、および先進的なろ過技術への大規模投資を誘致する有利な政府施策によって支えられています。

医薬品ろ過市場:企業評価マトリックス

医薬品ろ過市場マトリックスにおいて、メルク(Star)は、無菌・非無菌用途向け高効率フィルターの幅広い製品ライン、グローバルな展開、製造・研究環境における強固なサポート体制により主導的地位を占めています。このリーダーシップにより、バイオ医薬品企業、受託製造業者、病院ネットワークにおける広範な採用が進んでいます。マイスナー・フィルターレーション・プロダクツ(新興リーダー)は、革新的な膜技術、柔軟な製品設計、精密治療領域での存在感拡大により、急速に存在感を高めております。一方、ニッチな濾過ニーズに特化し、俊敏な製造手法を追求する専門企業は、戦略的な進歩により将来のリーダー候補として位置づけられ、著しい成長可能性を示しております。

主要市場プレイヤー

Merck KGaA (Germany)

Danaher Corporation (US)

Sartorius AG (Germany)

Parker Hannifin Corporation (US)

Eaton Corporation PLC (Ireland)

Thermo Fisher Scientific Inc. (US)

Solventum (US)

Donaldson Company, Inc. (US)

Repligen Corporation (US)

Porvair PLC (UK)

Alfa Laval Corporate AB (Sweden)

Corning Incorporated (US)

Mann+Hummel International GmbH & Co. KG (Germany)

Saint-Gobain Performance Plastics (France)

Steris (Ireland)

Asahi Kasei Corporation (Japan)

最近の動向

2025年6月 : サイトバ社はフロリダ州ペンサコーラに新たなろ過製造ラインを設置し、北米におけるフィルター膜の生産能力を20%増強いたしました。

2024年9月 : ザルトリウスAGはVivaflow SUを発表し、実験室専用のタンジェンシャルフローろ過(TFF)における新たな基準を確立いたしました。Vivaflow SUは、100~1,000mLの供給量において、より効率的で持続可能な限外ろ過プロセスを実現します。

2023年10月:サイトバ社はバイオ医薬品顧客向けに、約300万米ドルを投資しインドに新拠点を設立いたしました。新施設には、タンジェンシャルフロー、ウイルスろ過、不活化システムを含むサイトバ社のバイオプロセス機器が導入されております。

1 はじめに 54

1.1 調査目的 54

1.2 市場定義 54

1.3 調査範囲 55

1.3.1 市場セグメンテーション及び地域範囲 55

1.3.2 対象範囲と除外範囲 56

1.3.3 対象期間 57

1.3.4 対象通貨 57

1.4 ステークホルダー 57

1.5 変更点の要約 58

2 エグゼクティブサマリー 59

2.1 主な知見と市場のハイライト 59

2.2 主要市場参加者:シェアの知見と戦略的展開 60

2.3 市場を形成する破壊的トレンド 61

2.4 高成長セグメントと新興フロンティア 62

2.5 概要:世界市場規模、成長率、および予測 63

3 プレミアムインサイト 64

3.1 医薬品ろ過市場の概要 64

3.2 北米:医薬品ろ過市場(種類別・国別) 65

3.3 医薬品ろ過市場:地域別成長機会 66

4 市場概要 67

4.1 はじめに 67

4.2 市場動向 67

4.2.1 推進要因 68

4.2.1.1 生物学的製剤およびバイオシミラーの開発・商業化の急速な成長 68

4.2.1.2 無菌性およびウイルス安全性に対する世界的な規制要求の高まり 70

4.2.1.3 シングルユースろ過システムおよびアセンブリの採用拡大 70

4.2.1.4 無菌・高濃度医薬品の需要増加 71

4.2.1.5 連続製造プロセスの採用 71

4.2.2 制約要因 72

4.2.2.1 高度なろ過技術およびシングルユースシステムの高コスト 72

4.2.2.2 技術的制約 72

4.2.3 機会 72

4.2.3.1 デジタル化と革新によるスマートろ過 72

4.2.3.2 持続可能でエコフレンドリーなろ過ソリューションへの注目の高まり 73

4.2.4 課題 73

4.2.4.1 厳格な規制順守 73

4.2.4.2 技術的・運用上の課題 73

4.2.4.3 熟練労働力の不足 74

4.3 未充足ニーズと空白領域 74

4.4 相互接続された市場とクロスセクターの機会 75

4.5 ティア1/2/3プレイヤーによる戦略的動き 76

5 産業動向 77

5.1 ポーターの5つの力分析 77

5.1.1 新規参入の脅威 78

5.1.2 代替品の脅威 78

5.1.3 購買者の交渉力 78

5.1.4 供給者の交渉力 78

5.1.5 競争の激しさ 78

5.2 マクロ経済見通し 79

5.2.1 はじめに 79

5.2.2 GDPの動向と予測 79

5.2.3 世界の医薬品ろ過市場の動向 79

5.3 バリューチェーン分析 80

5.4 エコシステム分析 82

5.5 価格分析 84

5.5.1 主要企業の平均販売価格動向(製品別、2022–2024年) 84

5.5.2 地域別平均販売価格動向(2022–2024年) 85

5.5.2 地域別平均販売価格の推移(2022年~2024年) 85

5.6 貿易分析 86

5.6.1 HSコード8421の輸入データ(2020年~2024年) 86

5.6.2 HSコード8421の輸出データ、2020–2024年 87

5.6.3 HSコード8421の輸出数量、2020–2024年 88

5.6.4 HSコード8421の輸入量(2020年~2024年) 89

5.7 主要な会議・イベント 90

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 90

5.9 投資/資金調達活動 91

5.9.1 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 91

5.10 ケーススタディ分析 92

5.11 2025年アメリカ関税が医薬品ろ過市場に与える影響 94

5.11.1 はじめに 94

5.11.2 主な関税率 94

5.11.3 価格への影響分析 95

5.11.4 国・地域への影響 96

5.11.4.1 アメリカ 96

5.11.4.2 ヨーロッパ 96

5.11.4.3 アジア太平洋地域 97

5.11.5 最終用途産業への影響 97

5.11.5.1 製薬・バイオテクノロジー企業 97

5.11.5.2 CROおよびCDMO/CMO 98

5.11.5.3 学術・研究機関 98

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 99

6.1 技術分析 99

6.1.1 主要技術 99

6.1.1.1 精密ろ過 99

6.1.1.2 限外ろ過 99

6.1.1.3 ナノろ過 100

6.1.2 補完技術 100

6.1.2.1 エレクトロスピニングマイクロファイバー 100

6.1.2.2 光触媒ろ過 100

6.1.3 関連技術 101

6.1.3.1 クロマトグラフィー 101

6.1.3.2 マイクロ流体工学 101

6.2 技術/製品ロードマップ 102

6.3 特許分析 103

6.3.1 医薬品ろ過特許における主要出願者/権利者(企業)、2014年~2024年 103

6.4 将来の応用分野 104

6.5 AI/汎用AIが医薬品ろ過市場に与える影響 104

6.5.1 主要なユースケースと市場の可能性 105

6.5.2 医薬品ろ過市場におけるAI導入の事例研究 106

6.5.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 106

6. 5.4 製薬用ろ過市場における生成AI導入に向けた顧客の準備状況 106

7 規制環境と持続可能性への取り組み 108

7.1 地域規制とコンプライアンス 108

7.1.1 規制機関、政府機関、その他の組織 108

7.1.2 規制の枠組み 111

7.1.3 産業基準 113

7.2 サステナビリティへの影響と規制政策イニシアチブ 113

7.3 認証、表示、および環境基準 114

8 顧客環境と購買行動 116

8.1 意思決定プロセス 116

8.2 購買関係者及び購買評価基準 116

8.2.1 購買プロセスにおける主要関係者 116

8.2.2 エンドユーザー別主要購買基準 117

8.3 導入障壁と内部課題 118

8.4 様々なエンドユーザー産業における未充足ニーズ 118

8.5 市場の収益性 119

9 医薬品ろ過市場(製品別) 120

9.1 はじめに 121

9.2 消耗品 121

9.2.1 フィルター 124

9.2.1.1 膜フィルター 127

9.2.1.1.1 ポリエーテルサルホン(PES) 131

9.2.1.1.1.1 滅菌用途における親水性PES膜の広範な使用が成長を促進 131

9.2.1.1.2 ポリフッ化ビニリデン(PVDF) 135

9.2.1.1.2.1 無毒性によりPVDFフィルターの需要が増加 135

9.2.1.1.3 ナイロン 138

9.2.1.1.3.1 ナイロンフィルターのエンドトキシン吸着能力の向上による成長の促進 138

9.2.1.1.4 ポリテトラフルオロエチレン(PTFE) 141

9.2.1.1.4.1 PTFE 膜フィルターは 0.01μ という微細なろ過精度を実現 141

9.2.1.1.5 混合セルロースエステルおよび酢酸セルロース (MCE および CA) 144

9.2.1.1.5.1 MCE 膜は分析および研究用途で広く使用されています 144

9.2.1.1.6 ポリカーボネート・トラックエッチング(PCTE) 148

9.2.1.1.6.1 PCTE 膜フィルターは、細胞生物学および分析試験用途で広く使用されています 148

9.2.1.1.7 その他の材料 151

9.2.1.2 深層フィルター 154

9.2.1.2.1 珪藻土 157

9.2.1.2.1.1 バイオテクノロジー産業における細胞清澄化用途での使用増加が市場を牽引 157

9.2.1.2.2 セルロース 160

9.2.1.2.2.1 セルロースベースの深層フィルターの費用対効果による普及促進 160

9.2.1.2.3 活性炭 163

9.2.1.2.3.1 医薬品産業において、APIを含むプロセスストリームから各種の可溶性不純物を除去するために広く使用されています 163

9.2.1.2.4 パーライト 166

9.2.1.2.4.1 高固形分負荷の液体から粗い微粒子を分離するのに適しております 166

9.2.1.2.5 その他の深層ろ過材 169

9.2.1.3 エアフィルター 172

9.2.1.4 ウイルスフィルター 175

9.2.1.5 その他のフィルター 178

9.2.2 その他の消耗品 182

9.2.2.1 ろ過アセンブリ 185

9.2.2.1.1 精密ろ過アセンブリ 188

9.2.2.1.1.1 セグメント成長を支える高品質製品への需要拡大 188

9.2.2.1.2 限外ろ過アセンブリ 192

9.2.2.1.2.1 セグメント成長を支える厳格な規制要件 192

9.2.2.1.3 ナノろ過アセンブリ 195

9.2.2.1.3.1 市場を牽引する高純度バイオ医薬品の需要増加 195

9.2.2.1.4 その他のろ過アセンブリ 199

9.2.2.2 フィルターホルダー 202

9.2.2.2.1 フィルターホルダーは膜フィルターに構造的サポートを提供します 202

9.2.2.3 ろ過用付属品 205

9.2.2.3.1 成長を支える医薬品ろ過製品の採用増加 205

9.3 システム 208

9.3.1 シングルユースシステム 211

9.3.1.1 製品バリデーションの必要性が低減され、交差汚染リスクが最小化されることで採用が促進される 211

9.3.2 再利用可能システム 215

9.3.2.1 大規模製造で広く使用され、採用を推進する 215

10 製薬用ろ過市場(技術別) 218

10.1 はじめに 219

10.2 精密ろ過 219

10.2.1 精密ろ過の採用拡大が成長を推進 219

10.3 限外ろ過 222

10.3.1 微細ろ過処置の採用が成長を促進 222

10.4 ナノろ過 224

10.4.1 バイオテクノロジー産業における需要増加が市場成長を支える 224

10.5 その他の技術 227

11 医薬品ろ過市場(種類別) 231

11.1 はじめに 232

11.2 滅菌ろ過 232

11.2.1 非滅菌フィルターに対する滅菌フィルターの優位性が成長を牽引 232

11.3 非滅菌ろ過 235

11.3.1 製薬業界における研究開発活動の拡大が市場を推進 235

12 用途別医薬品ろ過市場 238

12.1 はじめに 239

12.2 最終製品加工 239

12.2.1 医薬品有効成分(API)ろ過 243

12.2.1.1 APIろ過の継続的な需要が市場を牽引 243

12.2.2 タンパク質精製 247

12.2.2.1 タンパク質治療薬の最近の進歩が成長を促進 247

12.2.3 ワクチンおよび抗体処理 250

12.2.3.1 ウイルス性疾患向けワクチンの開発が成長を牽引 250

12.2.4 製剤および充填ソリューション 254

12.2.4.1 無菌充填およびバイオバーデン低減への需要が成長を促進 254

12.2.5 ウイルス除去 257

12.2.5.1 治療用モノクローナル抗体の開発拡大が市場を牽引 257

12.3 原料ろ過 260

12.3.1 培地および緩衝液のろ過 263

12.3.1.1 バイオ医薬品の製造増加が市場を牽引 263

12.3.2 プレろ過 267

12.3.2.1 膜目詰まり問題が成長を促進 267

12.3.3 バイオバーデン試験 270

12.3.3.1 バイオ医薬品の厳格な品質管理が成長を牽引 270

12.4 細胞分離 273

12.4.1 個別化医薬品および細胞治療の成長が市場を推進 273

12.5 浄水 276

12.5.1 研究および製剤における需要が市場を牽引 276

12.6 空気浄化 279

12.6.1 GMP プラクティスの採用拡大が成長を牽引 279

13 医薬品ろ過市場、操業規模別 282

13.1 はじめに 283

13.2 製造規模別 283

13.2.1 バイオ医薬品およびバイオシミラー製造の成長が市場を牽引 283

13.3 パイロット -スケール 288

13.3.1 パイロットスケールバイオプロセス開発の外部委託増加が市場を牽引 288

13.4 研究開発スケール 291

13.4.1 バイオロジクス研究開発への投資増加が成長を推進 291

14 エンドユーザー別医薬品ろ過市場 295

14.1 はじめに 296

14.2 製薬・バイオ医薬品企業 296

14.2.1 バイオ医薬品生産の拡大が需要を牽引 296

14.3 CRO(受託研究機関)およびCMO(受託製造機関) 300

14.3.1 製薬研究開発活動の拡大が市場を牽引 300

14.4 学術・研究機関 303

14.4.1 CROSおよび研究機関における実験室用ろ過の需要増加が市場を牽引 303

15 地域別医薬品ろ過市場 307

15.1 はじめに 308

15.2 北米 308

15.2.1 北米:マクロ経済分析 309

15.2.2 アメリカ 317

15.2.2.1 予測期間中、アメリカが北米市場を主導する見込み 317

15.2.3 カナダ 323

15.2.3.1 市場成長を支えるバイオ医薬品製造施設の拡大に対する政府支援の増加 323

15.3 ヨーロッパ 328

15.3.1 ヨーロッパ:マクロ経済分析 328

15.3.2 ドイツ 336

15.3.2.1 市場を牽引する医薬品研究開発および製造の拡大 336

15.3.3 英国 342

15.3.3.1 医薬品品質への意識の高まりにより、創薬研究所におけるろ過製品の利用が増加 342

15.3.4 フランス 348

15.3.4.1 成長を促進する製薬産業への政府投資 348

15.3.5 イタリア 354

15.3.5.1 バイオテクノロジー研究開発への投資が市場成長を促進する 354

15.3.6 スペイン 360

15.3.6.1 バイオ製造施設の拡大が市場成長を支える 360

15.3.7 スイス 366

15.3.7.1 主要製薬・バイオ医薬品企業の存在が市場成長を支える 366

15.3.8 その他のヨーロッパ諸国 372

15.4 アジア太平洋地域 378

15.4.1 アジア太平洋地域: マクロ経済分析 379

15.4.2 中国 386

15.4.2.1 予測期間中、中国がアジア太平洋市場を主導する見込み 386

15.4.3 日本 392

15.4.3.1 厳格な規制ガイドラインにより、高度なろ過製品の需要が生じる見込み 392

15.4.4 インド 398

15.4.4.1 市場成長を促進する外国直接投資の好条件 398

15.4.5 韓国 404

15.4.5.1 市場成長を支える医薬品輸出の増加 404

15.4.6 オーストラリア 410

15.4.6.1 革新的ろ過ソリューションへの需要増加が市場を牽引 410

15.4.7 その他のアジア太平洋地域 416

15.5 南米アメリカ 422

15.5.1 南米アメリカ:マクロ経済分析 422

15.5.2 ブラジル 429

15.5.2.1 医薬品研究開発への政府投資の増加が市場を牽引 429

15.5.3 メキシコ 435

15.5.3.1 慢性疾患治療への需要増加が市場成長を支える 435

15.5.4 その他の南米アメリカ諸国 441

15.6 中東 447

15.6.1 中東:マクロ経済分析 447

15.6.2 GCC諸国 454

15.6.2.1 サウジアラビア 460

15.6.2.1.1 医療支出の増加が市場成長を促進 460

15.6.2.2 アラブ首長国連邦(UAE) 466

15.6.2.2.1 より効率的で精密なろ過プロセスの採用が市場成長を支援 466

15.6.2.3 その他のGCC諸国 472

15.6.3 その他中東地域 478

15.7 アフリカ 483

15.7.1 アフリカ:マクロ経済分析 483

16 競争環境 490

16.1 はじめに 490

16.2 主要プレイヤーが採用する戦略 490

16.3 収益シェア分析 492

16.4 市場シェア分析 492

16.5 企業評価マトリックス:主要プレイヤー 494

16.5.1 スター企業 495

16.5.2 新興リーダー 495

16.5.3 普及型プレイヤー 495

16.5.4 参加企業 495

16.5.5 競合ベンチマーキング: 主要プレイヤー、2024年 497

16.5.5.1 企業の事業範囲 497

16.5.5.2 製品の事業範囲 498

16.5.5.3 技術の事業範囲 499

16.5.5.4 アプリケーションの事業範囲 500

16.5.5.5 地域の事業範囲 501

16.6 企業評価マトリックス:スタートアップ/中小企業 502

16.6.1 先進的企業 502

16.6.2 対応力のある企業 502

16.6.3 ダイナミックな企業 502

16.6.4 スタート地点 503

16.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 504

16.6.5.1 主要スタートアップ/中小企業の詳細リスト、2024年 504

16.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク、2024年 505

16.7 医薬品ろ過ベンダーの評価と財務指標 506

16.8 ブランド/製品比較分析 507

16.8.1 製品別ブランド/製品比較分析 507

16.9 競争環境 508

16.9.1 製品発売 508

16.9.2 取引 509

16.9.3 事業拡大 510

17 企業プロファイル 511

17.1 主要企業 511

17.1.1 メルク KGAA 511

17.1.1.1 事業概要 511

17.1.1.2 提供製品 512

17.1.1.3 最近の動向 516

17.1.1.3.1 事業拡大 516

17.1.1.4 MnMの見解 517

17.1.1.4.1 主な強み 517

17.1.1.4.2 戦略的選択 517

17.1.1.4.3 弱みと競合上の脅威 517

17.1.2 ダナハー・コーポレーション 518

17.1.2.1 事業概要 518

17.1.2.2 提供製品 519

17.1.2.3 最近の動向 525

17.1.2.3.1 製品発売 525

17.1.2.3.2 取引 525

17.1.2.3.3 事業拡大 525

17.1.2.4 MnMの見解 526

17.1.2.4.1 主要な強み 526

17.1.2.4.2 戦略的選択 526

17.1.2.4.3 弱みと競合上の脅威 526

17.1.3 SARTORIUS AG 527

17.1.3.1 事業概要 527

17.1.3.2 提供製品 528

17.1.3.3 最近の動向 531

17.1.3.3.1 製品発売 531

17.1.3.3.2 取引 531

17.1.3.3.3 事業拡大 531

17.1.3.4 MnMの見解 532

17.1.3.4.1 主な強み 532

17.1.3.4.2 戦略的選択 532

17.1.3.4.3 弱みと競合上の脅威 532

17.1.4 SOLVENTUM 533

17.1.4.1 事業概要 533

17.1.4.2 提供製品 534

17.1.4.3 最近の動向 536

17.1.4.3.1 製品発売 536

17.1.4.3.2 取引 537

17.1.4.3.3 その他の動向 537

17.1.4.4 MnMの見解 537

17.1.4.4.1 主な強み 537

17.1.4.4.2 戦略的選択 538

17.1.4.4.3 弱みと競合上の脅威 538

17.1.5 PARKER HANNIFIN CORPORATION 539

17.1.5.1 事業概要 539

17.1.5.2 提供製品 540

17.1.5.3 MnMの見解 542

17.1.5.3.1 主な強み 542

17.1.5.3.2 戦略的選択 542

17.1.5.3.3 弱みと競合上の脅威 542

17.1.6 レプリジェン・コーポレーション 543

17.1.6.1 事業概要 543

17.1.6.2 提供製品 544

17.1.6.3 最近の動向 546

17.1.6.3.1 製品発売 546

17.1.6.3.2 取引 546

17.1.7 イートン・コーポレーション・ピーエルシー 547

17.1.7.1 事業概要 547

17.1.7.2 提供製品 548

17.1.7.3 最近の動向 550

17.1.7.3.1 製品発売 550

17.1.8 サーモフィッシャーサイエンティフィック社 551

17.1.8.1 事業概要 551

17.1.8.2 提供製品 552

17.1.8.3 最近の動向 555

17.1.8.3.1 取引 555

17.1.8.3.2 事業拡大 555

17.1.9 ドナルドソン・カンパニー 557

17.1.9.1 事業概要 557

17.1.9.2 提供製品 558

17.1.9.3 最近の動向 559

17.1.9.3.1 取引 559

17.1.9.3.2 事業拡大 560

17.1.10 ポルベアー・ピーエルシー 561

17.1.10.1 事業概要 561

17.1.10.2 提供製品 562

17.1.10.3 最近の動向 564

17.1.10.3.1 製品発売 564

17.1.11 ALFA LAVAL CORPORATE AB 565

17.1.11.1 事業概要 565

17.1.11.2 提供製品 566

17.1.11.3 最近の動向 567

17.1.11.3.1 製品発売 567

17.1.12 コーニング社 568

17.1.12.1 事業概要 568

17.1.12.2 提供製品 569

17.1.13 マン・フンメル 572

17.1.13.1 事業概要 572

17.1.13.2 提供製品 573

17.1.13.3 最近の動向 574

17.1.13.3.1 取引 574

17.1.14 サンゴバン 575

17.1.14.1 事業概要 575

17.1.14.2 提供製品 576

17.1.14.3 最近の動向 577

17.1.14.3.1 製品発売 577

17.1.14.3.2 事業拡大 577

17.1.15 STERIS PLC 578

17.1.15.1 事業概要 578

17.1.15.2 提供製品 579

17.1.16 旭化成株式会社 580

17.1.16.1 事業概要 580

17.1.16.2 提供製品 581

17.1.16.3 最近の動向 581

17.1.16.3.1 新製品発売 581

17.1.16.3.2 取引 582

17.1.16.3.3 事業拡大 582

17.2 その他の企業 583

17.2.1 マイスナー・フィルトレーション・プロダクツ社 583

17.2.2 アマゾン・フィルターズ社 584

17.2.3 グレイバー・テクノロジーズ社 586

17.2.4 MMS AG 588

17.2.5 エルテラルソップ社 589

17.2.6 カサグ・スイス株式会社 590

17.2.7 フロイデンベルク・フィルター・技術SE&CO. KG 591

17.2.8 アンティリア・サイエンティフィック 592

17.2.9 FILTROX AG 593

17.2.10 MEMBRANE SOLUTIONS 594

18 調査方法論 595

18.1 調査データ 595

18.1.1 二次データ 596

18.1.2 一次データ 596

18.2 市場推定方法論 598

18.2.1 市場規模の推定 598

18.2.2 一次専門家による知見 600

18.2.3 トップダウンアプローチ 601

18.3 市場成長率予測 602

18.4 市場分析とデータ三角測量 603

18.5 調査の前提条件 604

18.6 調査の制限事項 605

18.7 リスク分析 605

19 付録 606

19.1 ディスカッションガイド 606

19.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 611

19.3 カスタマイズオプション 613

19.4 関連レポート 614

19.5 著者詳細 615

| ※参考情報 医薬品用ろ過は、医薬品の製造プロセスにおいて、不純物や微生物を除去するための重要な工程です。このろ過は、薬剤の品質、安全性、効力を保つために不可欠であり、特に注射剤や点滴液などの無菌製品には欠かせないプロセスです。ろ過は、物理的な手法に依存しており、流体を膜やフィルターを通過させることで、固体不純物や微生物を取り除きます。 医薬品用ろ過にはいくつかの種類があります。まず、一般的なろ過としては、前処理ろ過と最終ろ過があります。前処理ろ過は、粗い不純物を除去するために用いられるもので、比較的大きな粒子をフィルターで捉えます。一方、最終ろ過は、無菌性を確保するために用いる高性能フィルターで、微生物やウイルスの除去を目的としています。 次に、ろ過の方式としては、深層ろ過と表面ろ過の2つがあります。深層ろ過は、フィルターの内部で粒子を捉える方法で、フィルターの厚みがあるほど効率的に不純物を捕らえることができます。表面ろ過は、フィルターの表面で粒子を捉える方式であり、より大きな粒子に対して効果的ですが、小さな粒子や微生物の除去には限界があります。これらのろ過方式は、対象とする製品や目的に応じて使い分けられます。 用途としては、医薬品の製造工程での様々なステップにおいて必要不可欠です。例えば、原料の段階での不純物除去、製剤における細菌の除去、最終製品の滅菌処理など、多岐にわたります。特に注射剤や点滴液は、厳密な無菌性の基準が求められるため、最終ろ過工程での操作が重要です。これらの用途は、製品の安全性と効果を直接的に影響しますので、中途半端なろ過工程は許されません。 さらに、医薬品用ろ過には関連技術が多数存在します。例えば、膜ろ過技術や逆浸透技術、クロマトグラフィーなどが挙げられます。膜ろ過技術は、フィルター膜を使用して特定のサイズの粒子を除去する方法で、薬品固有の特性に応じて膜の選定が重要です。逆浸透技術は、特に水のろ過において使用され、高い純度の水を得るための方法として広く採用されています。また、クロマトグラフィーは、化学成分の分離や精製を行う技術であり、製薬分野において有用です。 このように医薬品用ろ過は、製品の品質管理や製造プロセスの効率化に寄与する重要な技術です。今後も、ろ過技術は進化を続け、より高性能なフィルターや効率的な工程が開発されることが期待されます。これにより、より安全で効果的な医薬品の供給が可能になるでしょう。医薬品産業におけるさらなる技術革新や新たな規制対応を背景に、医薬品用ろ過の重要性はますます高まっています。 このため、製薬企業や研究開発機関は、ろ過プロセスの最適化や新たな技術の導入に取り組むことが求められます。また、ろ過に関連する規制やガイドラインに従った適切な管理体制を整えることも不可欠です。これらの取り組みにより、医薬品の製造工程全体の品質を向上させ、患者に安心して使用できる製品を届けることができます。医薬品用ろ過は、製薬業界の基盤を支える技術として、今後も重要な役割を果たすことでしょう。 |