主なポイント

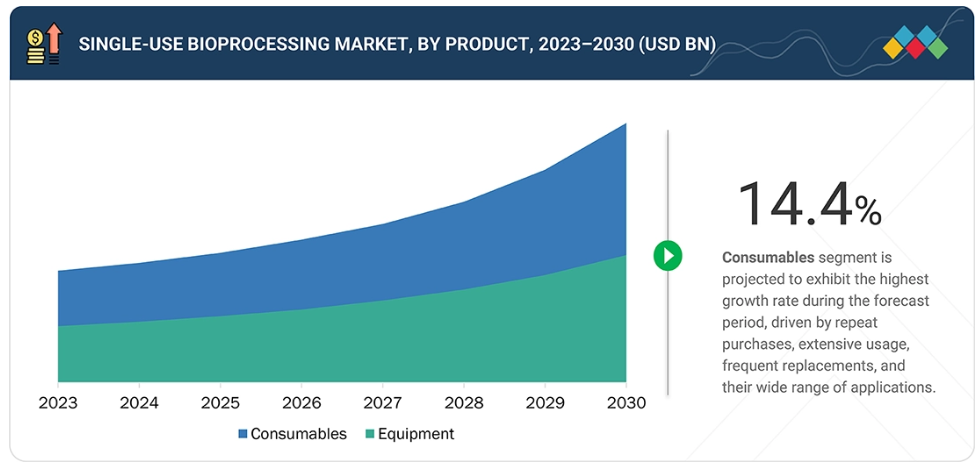

製品別に見ると、シングルユースバイオプロセッシング市場は消耗品と機器の2つのセグメントに分類されます。このうち消耗品セグメントは2024年に最大の市場シェアを占めました。この大きな割合は、バイオプロセッシングワークフロー全体における効率性、費用対効果、無菌性の確保に不可欠な役割を担うフィルター、バッグ、チューブなどの使い捨て部品に対する継続的な需要に起因しています。

用途別では、市場は細胞培養、ろ過、精製、混合、貯蔵・移送、その他の用途に分類されます。2024年には、製薬業界における様々なろ過用途への機器の広範な利用と、バイオ医薬品業界におけるろ過要件の増加により、ろ過セグメントがシングルユースバイオプロセッシング市場で最大のシェアを占めました。

ワークフローに基づく分類では、シングルユースバイオプロセッシング市場は上流工程と下流工程に区分されます。上流工程セグメントがシングルユースバイオプロセッシング市場を牽引しており、このセグメントの大きなシェアは、バイオ医薬品製剤におけるシングルユースバイオプロセッシングの広範な利用に起因しています。

分子の種類に基づく市場区分では、モノクローナル抗体、ワクチン、治療用タンパク質・ペプチド、細胞・遺伝子治療に分類されます。2024年にはモノクローナル抗体セグメントがシングルユースバイオプロセッシング市場で最大のシェアを占めました。これは、製薬業界における研究開発パイプラインの拡大、がん発生率の上昇、およびがん治療への利用と需要の増加に起因しています。

2024年、製薬・バイオテクノロジー企業セグメントは、製薬企業によるシングルユースバイオプロセシング機器・消耗品の採用拡大、厳格な規制環境、研究開発活動の活発化、生物学的製剤の生産増加、先進国における生物学的製剤およびバイオシミラーの製造拡大により、シングルユースバイオプロセシング市場で最大のシェアを占めました。

アジア太平洋地域は、バイオシミラーの需要増加、新興アジア太平洋諸国におけるバイオ医薬品企業および受託製造機関(CMO)による投資、先進的な医療製品開発への注力により、予測期間中に最も速い成長率を示すと予測されています。

競争環境においては、シングルユースバイオプロセッシング市場における主要プレイヤーが実施する主要な成長戦略の分析が重要です。グローバル市場の企業は、事業拡大と市場シェア拡大のために様々なアプローチを採用しています。これらの主要プレイヤーが活用する主な戦略には、製品発売、契約締結、事業拡大、買収などが含まれます。

バイオ医薬品分野における使い捨て技術の採用拡大により、シングルユースバイオプロセッシング市場は著しい成長を遂げております。これらの技術は、生産プロセスの効率化や、従来型システムの洗浄・滅菌に伴うダウンタイムの削減が可能であることから、ますます支持を集めております。さらに、バイオリアクター、ろ過システム、クロマトグラフィーなどのシングルユース技術の進歩により、バイオプロセッシング業務の効率性と拡張性が向上しております。

顧客の顧客に影響を与えるトレンドと変革

CMO、CRO、スタートアップ、中小企業におけるシングルユースバイオプロセッシングの採用拡大、運用複雑性の低減、成長するバイオロジクス市場、シングルユースバイオリアクターの技術進歩は、シングルユースバイオプロセッサー(SUB)プロバイダーにとって新たな収益源を生み出しています。多くのSUBプロバイダーは現在、成長を続ける生物学的製剤および細胞・遺伝子治療市場における機会を逃しています。創薬分野におけるSUB技術の浸透(主に受託製造サービスプロバイダー間での普及)と、シングルユースバイオプロセッシングにおける自動化の進展は、シングルユースバイオプロセッシングの収益構成に変化をもたらすと予想されます。

市場エコシステム

シングルユースバイオプロセッシング市場は、多様なステークホルダーが関与する複雑なエコシステムの中で運営されています。各ステークホルダーは、シングルユース技術の開発、採用、導入において重要な役割を担っています。このエコシステムには、原材料サプライヤー、製品プロバイダー(シングルユース機器および消耗品)、エンドユーザー(製薬・バイオ医薬品企業)、規制当局が含まれます。

地域

予測期間中、アジア太平洋地域は世界のシングルユースバイオプロセス市場において最も急速に成長する地域となる見込みです。

アジア太平洋市場の高い成長率は、バイオシミラーに対する需要の増加、新興アジア太平洋諸国におけるバイオ医薬品企業およびCMO(受託製造機関)による投資、そして先進的な医療製品の開発への注力に起因すると考えられます。医療インフラへの投資増加と政府の支援政策により、同地域はこの分野で大幅な成長が見込まれています。バイオ製造プロセスにおける灌流技術の採用に伴い、バイオシミラーの生産拡大とともにシングルユースバイオプロセッシングの需要増加が見込まれます。

シングルユースバイオプロセッシング市場:企業評価マトリックス

ザルトリウス社は、開発段階からGMPスケールまでの一貫したプロセスを提供するBiostat STRおよびAmbrプラットフォームを基盤に、シングルユースバイオプロセッシング市場におけるスタープレイヤーとして認知されています。同社の製品ポートフォリオは、バイオリアクター、ろ過・流体管理コンポーネント、シングルユースセンサー、カスタムアセンブリに及び、グローバルなサービスおよびバリデーション能力によって支えられています。アバンター社は、上流工程から下流工程まで幅広く使用されるエンジニアリングされたシングルユースアセンブリおよびフローパスキットを原動力として、新興リーダーとして位置付けられています。拡大するグローバルクリーンルームネットワーク、標準化ツールセット、在庫管理ソリューションが、イノベーターやCDMO(受託開発製造機関)との連携を強化しています。

主要市場プレイヤー

- Sartorius AG (Germany)

- Danaher Corporation (US)

- Thermo Fisher Scientific, Inc. (US)

- Merck KGaA (Germany)

- Avantor, Inc. (US)

最近の動向

2025年9月:サーモフィッシャーサイエンティフィック社は、ソルベンタムの精製・濾過事業を約40億米ドルで買収いたしました。本買収により、上流工程から下流工程までのワークフローにおける品質と効率性を向上させる先進的な濾過技術が加わり、同社のバイオ生産ソリューションが強化されました。

2025年3月:ABEC社は、先進医療用医薬品(ATMP)向けの細胞増殖プロセスを変革する設計のシングルユース型先進治療用バイオリアクター(ATB)を発表しました。

2025年6月:ザルトリウス社は、フランス・オーバニュにおけるバイオプロセス製造および研究開発能力の拡張が完了したことを発表しました。この拡張により、同社はバイオ医薬品製造における細胞培養、保存、輸送に使用されるシングルユースバッグなどの流体管理技術の供給強化を目指しております。

2024年11月:ザルトリウスAGはアメリカマサチューセッツ州に新たなバイオプロセス・イノベーションセンターを開設いたしました。63,000平方フィートの施設は、細胞療法や遺伝子治療を含む先進治療薬のプロセス開発、最適化、バリデーションを支援いたします。

1 はじめに 49

1.1 調査目的 49

1.2 市場定義 49

1.3 調査範囲 50

1.3.1 市場セグメンテーション及び地域範囲 50

1.3.2 対象範囲及び除外範囲 51

1.3.3 対象年度 52

1.3.4 対象通貨 52

1.4 ステークホルダー 52

1.5 変更点の要約 53

2 調査方法論 54

2.1 調査データ 54

2.1.1 二次データ 55

2.1.1.1 二次データの主な情報源 55

2.1.1.2 二次調査の主な目的 55

2.1.2 一次データ 55

2.1.2.1 一次データの内訳 56

2.1.2.2 一次調査の主な目的 56

2.2 市場規模の推定 57

2.2.1 2024年のグローバル使い捨てバイオプロセッシング市場規模の推定 57

2.2.1.1 企業収益分析(ボトムアップアプローチ) 57

2.2.1.2 製品レベルにおける企業収益分析 (ボトムアップアプローチ)製品レベルでの 58

2.2.1.3 MNMリポジトリ分析 59

2.2.1.4 セカンダリ分析 60

2.2.1.5 一次調査 60

2.2.1.5.1 一次専門家からの知見 60

2.2.2 セグメント別市場規模推定(トップダウンアプローチ) 61

2.3 市場成長率予測 62

2.4 データ三角測量 65

2.5 調査の前提条件 66

2.6 調査の限界 67

2.7 リスク分析 67

3 エグゼクティブサマリー 68

3.1 主要な知見と市場のハイライト 68

3.2 シングルユースバイオプロセッシング市場におけるステークホルダーのための戦略的要請 72

3.3 シングルユースバイオプロセッシング市場を形成する破壊的トレンド 73

3.4 高成長セグメントと新興フロンティア 74

4 プレミアムインサイト 75

4.1 グローバル・シングルユースバイオプロセッシング市場概況 75

4.2 北米(アメリカ):シングルユースバイオプロセッシング市場(用途別・国別、2024年) 76

4.3 シングルユースバイオプロセッシング市場: 地域別成長機会 77

4.4 未充足ニーズと空白領域 77

4.5 相互接続市場とクロスセクター機会 78

4.6 新興ビジネスモデルとエコシステム変革 78

4.7 成長機会の戦略的分析 79

4.8 持続可能性への影響と規制政策の取り組み 80

4.9 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 80

5 市場概要 82

5.1 はじめに 82

5.2 市場動向 82

5.2.1 推進要因 83

5.2.1.1 CDMOおよびCMOにおける採用拡大 83

5.2.1.2 生産性の向上と交差汚染リスクの低減 84

5.2.1.3 従来型ステンレス鋼システムと比較した資本投資の削減 85

5.2.1.4 水およびエネルギー消費量の削減による環境持続可能性の向上 86

5.2.1.5 成長を続ける生物学的製剤およびバイオシミラー市場 87

5.2.2 制約要因 88

5.2.2.1 溶出物および抽出物に関連する課題 88

5.2.2.2 PFAS規制が製品開発に与える影響 88

5.2.3 機会 89

5.2.3.1 新興経済国における未開拓の市場可能性 89

5.2.3.2 成長とイノベーション強化のためのカスタマイズオプション 90

5.2.4 課題 90

5.2.4.1 標準化の欠如 90

5.2.4.2 シングルユースバイオプロセッシング廃棄物処理における環境的・物流的課題 91

5.2.4.3 シングルユースバッグの破損可能性 92

5.2.4.4 規制順守に関する課題 92

6 産業動向 94

6.1 顧客のビジネスに影響を与えるトレンド/ディスラプション 94

6.2 ポーターの5つの力分析 95

6.2.1 新規参入の脅威 96

6.2.2 代替品の脅威 96

6.2.3 購買者の交渉力 96

6.2.4 供給者の交渉力 96

6.2.5 競争の激しさ 96

6.3 主要な利害関係者及び購買基準 97

6.3.1 購買プロセスにおける主要な利害関係者 97

6.3.2 主要な購買基準 98

6.3.3 採用障壁及び内部課題 99

6.4 価格分析 99

6.4.1 主要企業別、2024年におけるシングルユースバイオプロセス製品の参考価格分析 100

6.4.2 地域別シングルユースバイオリアクターの参考価格分析(2024年) 100

6.5 バリューチェーン分析 101

6.6 エコシステム分析 103

6.6.1 エコシステムにおける役割 103

6.6.2 主要技術 103

6.7 技術分析 104

6.7.1 主要技術 104

6.7.1.1 ろ過 104

6.7.1.2 クロマトグラフィー 104

6.7.1.3 発酵 105

6.7.2 補完技術 105

6.7.2.1 自動化・制御システム 105

6.7.2.2 3D細胞培養 105

6.7.2.3 連続バイオプロセス 105

6.7.3 関連技術 106

6.7.3.1 バイオプロセスモデリング・シミュレーション 106

6.7.3.2 バイオプロセスモニタリング・データ分析 106

6.8 特許分析 106

6.8.1 シングルユースバイオプロセシング特許における主要出願者/権利者(企業)、2014–2024年 107

6.8.2 特許の代表的なリスト 108

6.9 主要な会議・イベント(2025年~2026年) 110

6.10 規制分析 111

6.10.1 規制機関、政府機関、その他の組織 111

6.10.2 規制の枠組み 113

6.10.2.1 北米 113

6.10.2.1.1 アメリカ 113

6.10.2.1.2 カナダ 113

6.10.2.2 ヨーロッパ 114

6.10.2.2.1 ドイツ 114

6.10.2.2.2 英国 114

6.10.2.3 アジア太平洋地域 114

6.10.2.3.1 日本 114

6.10.2.3.2 中国 114

6.10.2.4 ラテンアメリカ 114

6.10.2.4.1 ブラジル 114

6.10.3 持続可能性に関する取り組み 114

6.11 投資・資金調達シナリオ 115

6.12 貿易分析 116

6.12.1 HSコード902720および842129の輸入データ(2020年~2024年) 116

6.12.2 HSコード902720および842129の輸出データ(2020年~2024年) 120

6.13 成功事例と実世界での応用 123

6.13.1 SARTORIUS:シングルユース技術を用いた商業バイオ製造 123

6.13.2 サーモサイエンティフィック ハイパーフォーマ シングルユース発酵槽によるワクチン製造の革新 124

6.14 技術/製品ロードマップ 124

6.15 将来の応用分野 125

6.15.1 細胞・遺伝子治療製造におけるシングルユースシステム 125

6.15.2 連続バイオプロセスとの統合 125

6.15.3 個別化医薬品向け先進的シングルユースバイオリアクター 125

6.16 顧客環境 125

6.16.1 成長機会の戦略的分析 125

6.16.2 様々な最終用途産業における未充足ニーズ 126

6.17 AI/生成AIがシングルユースバイオプロセッシング市場に与える影響 126

6.17.1 主要なユースケースと市場の可能性 127

6.17.2 シングルユースバイオプロセッシング市場におけるAI導入事例 128

6.17.3 シングルユースバイオプロセッシングにおけるベストプラクティス 128

6.18 2025年アメリカ関税がシングルユースバイオプロセッシング市場に与える影響 128

6.18.1 はじめに 128

6.18.2 主な関税率 129

6.18.3 価格影響分析 130

6.18.4 国・地域への影響 130

6.18.4.1 アメリカ 130

6.18.4.2 ヨーロッパ 131

6.18.4.3 アジア太平洋地域 131

6.18.5 最終用途産業への影響 131

6.18.5.1 製薬・バイオテクノロジー企業 131

6.18.5.2 CROおよびCMO 132

7 製品別シングルユースバイオプロセス市場 133

7.1 はじめに 134

7.2 機器 134

7.2.1 シングルユースバイオリアクター 138

7.2.1.1 10 L以下のバイオリアクター 142

7.2.1.1.1 市場成長を促進する初期段階の研究開発における柔軟性 142

7.2.1.2 11 ~100 L バイオリアクター 145

7.2.1.2.1 小規模研究開発から大規模パイロットスケール操業におけるプロセス開発の拡張性による需要拡大 145

7.2.1.3 101~500 L バイオリアクター 148

7.2.1.3.1 パイロットスケール生産および臨床試験用材料製造における効率性による需要拡大 148

7.2.1.4 501~1,500 L バイオリアクター 151

7.2.1.4.1 市場成長を促進する大規模商業生産における利用拡大 151

7.2.1.5 1,500L超バイオリアクター 154

7.2.1.5.1 市場成長を支える高需要アプリケーションにおけるシングルユース技術の導入増加 154

7.2.2 シングルユースろ過システム 157

7.2.2.1 製造規模のろ過システム 161

7.2.2.1.1 バイオ医薬品製品における大容量操作の需要が市場成長を促進 161

7.2.2.2 パイロットスケールろ過システム 164

7.2.2.2.1 ウイルスろ過および緩衝液調製におけるエンドユーザー導入を促進する柔軟性 164

7.2.2.3 研究開発スケールろ過システム 167

7.2.2.3.1 研究用途を支援する迅速な仮説検証とデータ生成 167

7.2.3 シングルユース混合システム 170

7.2.3.1 製造規模の混合システム 174

7.2.3.1.1 市場を牽引する大規模生産プロセスにおける高スループット能力の必要性 174

7.2.3.2 パイロットスケールの混合システム 177

7.2.3.2.1 プロセス調整や試験におけるエンドユーザーの採用を促進するアプリケーションの柔軟性 177

7.2.3.3 研究開発規模の混合システム 180

7.2.3.3.1 小規模オペレーションにおける採用拡大が市場を牽引 180

7.2.4 シングルユースクロマトグラフィーシステム 183

7.2.4.1 バイオ医薬品生産における費用対効果の低下と導入の遅れが市場成長を抑制する 183

7.2.5 その他のシングルユース機器 186

7.3 消耗品 190

7.3.1 シングルユースバッグおよび容器 194

7.3.1.1 2Dバッグおよび容器 198

7.3.1.1.1 バイオ生産用途における2Dバッグの高使用量および広範な応用が市場を牽引 198

7.3.1.2 3Dバッグおよび容器 201

7.3.1.2.1 精製プロセスにおける使用増加が市場を牽引 201

7.3.2 シングルユースフィルター 205

7.3.2.1 シングルユースフィルターは費用対効果に優れ、汚染管理と運用効率の向上に寄与 205

7.3.3 シングルユースアセンブリ 208

7.3.3.1 バッグアセンブリ 211

7.3.3.1.1 バイオ製造プロセス全体における使い捨てフィルター漏斗の高効率性が市場成長を促進 211

7.3.3.2 ろ過アセンブリ 215

7.3.3.2.1 迅速なろ過・精製による利点が市場成長を推進 215

7.3.3.3 ボトルアセンブリ 218

7.3.3.3.1 市場成長を促進するターンアラウンド時間とダウンタイムの短縮 218

7.3.3.4 混合システムアセンブリ 222

7.3.3.4.1 需要を牽引する多製品製造における柔軟性 222

7.3.3.5 その他のアセンブリ 226

7.3.4 シングルユースクロマトグラフィーカラム 229

7.3.4.1 クロマトグラフィーカラムの再現性、拡張性、速度、使いやすさ、および操作上の安全性が需要を促進 229

7.3.5 シングルユースセンサー 233

7.3.5.1 pHセンサー 236

7.3.5.1.1 市場成長を促進する、より高度で精密なモニタリングの必要性 236

7.3.5.2 酸素センサー 239

7.3.5.2.1 市場を促進する、バイオプロセスにおける最適な酸素レベルの必要性 239

7.3.5.3 圧力センサー 242

7.3.5.3.1 ろ過分野での広範な採用が市場を牽引 242

7.3.5.4 温度センサー 245

7.3.5.4.1 バイオプロセスにおける高精度測定の必要性が市場成長を促進 245

7.3.5.5 導電率センサー 249

7.3.5.5.1 採用を支援する正確なシングルユースイオン強度モニタリングへの需要 249

7.3.5.6 流量センサー 252

7.3.5.6.1 使用を促進する一貫性と信頼性の高い流体供給 252

7.3.5.7 その他のセンサー 255

7.3.6 その他のシングルユース消耗品 258

7.3.6.1 チューブ 262

7.3.6.2 コネクター 265

7.3.6.3 ディスコネクター 268

7.3.6.4 アダプター 271

7.3.6.5 バルブ 274

7.3.6.6 その他の消耗品 277

8 用途別シングルユースバイオプロセッシング市場 281

8.1 はじめに 282

8.2 ろ過 282

8.2.1 バイオ医薬品分野における清澄化、滅菌、ウイルス除去工程で有用なろ過 282

8.3 細胞培養 286

8.3.1 汚染リスクの低減とコスト効率への注力が市場成長を支える 286

8.4 混合 290

8.4.1 使い捨て混合システムの需要を牽引する、コスト効率と使い捨てミキサー設計の進歩 290

8.5 精製 293

8.5.1 モノクローナル抗体(MAB)および細胞・遺伝子治療における先進的なシングルユース精製技術の利点が市場成長を促進 293

8.6 貯蔵・移送 297

8.6.1 細胞・遺伝子治療の複雑化と規模拡大がシングルユース容器の需要増加を促進 297

8.7 その他の用途 300

9 ワークフロー別シングルユースバイオプロセッシング市場 304

9.1 はじめに 305

9.2 上流バイオプロセシング 305

9.2.1 汚染リスクの低減とコスト効率が市場成長を支える 305

9.3 下流バイオプロセシング 309

9.3.1 使い捨てクロマトグラフィー、ろ過、ウイルス除去システムの進歩が市場を牽引 309

10 分子タイプ別シングルユースバイオプロセッシング市場 313

10.1 はじめに 314

10.2 モノクローナル抗体 314

10.2.1 治療法の拡大とパイプラインの多様化が市場を牽引 314

10.2.2 モノクローナル抗体向けシングルユースバイオプロセッシング市場、

製品別 319

10.3 ワクチン 319

10.3.1 予防接種プログラムの拡大とmRNAおよびウイルスベクターベース技術の継続的な成功が市場を後押し 319

10.3.2 ワクチン向けシングルユースバイオプロセッシング市場(製品別) 324

10.4 治療用タンパク質およびペプチド 324

10.4.1 複雑な生物学的製剤への需要増加と柔軟な製造プロセスがシングルユース採用を促進 324

10.4.2 治療用タンパク質・ペプチド向けシングルユースバイオプロセッシング市場(製品別) 328

10.5 細胞・遺伝子治療 328

10.5.1 細胞・遺伝子治療開発のための研究開発イニシアチブと資金の増加が市場を牽引 328

10.5.2 細胞・遺伝子治療向けシングルユースバイオプロセッシング市場、

製品別 332

11 シングルユースバイオプロセッシング市場、エンドユーザー別 333

11.1 はじめに 334

11.2 製薬・バイオテクノロジー企業 334

11.2.1 市場成長を持続させる研究開発費の増加とパイプラインの拡大 334

11.3 CROS および CMOS 338

11.3.1 市場成長を促進する臨床開発およびGMP製造のアウトソーシング増加 338

11.4 その他のエンドユーザー 342

12 シングルユースバイオプロセッシング市場、地域別 346

12.1 はじめに 347

12.2 北米 347

12.2.1 北米のマクロ経済見通し 348

12.2.2 アメリカ 352

12.2.2.1 予測期間中、アメリカが北米のシングルユースバイオプロセッシング市場を主導する見込み 352

12.2.3 カナダ 357

12.2.3.1 バイオ医薬品および生物学的製剤の需要増加と政府投資の拡大が市場を牽引 357

12.3 ヨーロッパ 360

12.3.1 ヨーロッパのマクロ経済見通し 361

12.3.2 ドイツ 365

12.3.2.1 強力なバイオ医薬品製造基盤と先進的な研究開発インフラが市場成長を支えます 365

12.3.3 英国 369

12.3.3.1 バイオ製造イノベーションに対する強力な政府支援とダイナミックなバイオテクノロジーエコシステムが市場成長を促進します 369

12.3.4 フランス 372

12.3.4.1 バイオ製造への高い投資と政府支援のイノベーションプログラムが市場成長を促進 372

12.3.5 イタリア 376

12.3.5.1 バイオ医薬品研究への政府資金増加が市場成長を促進 376

12.3.6 スペイン 379

12.3.6.1 市場成長を支える個人向け医薬品の開発への注目の高まり 379

12.3.7 その他のヨーロッパ 382

12.4 アジア太平洋地域 386

12.4.1 アジア太平洋地域のマクロ経済見通し 386

12.4.2 中国 391

12.4.2.1 製造コストの低さと個人向け医薬品に対する膨大な需要が市場成長を推進 391

12.4.3 韓国 395

12.4.3.1 市場成長を支える高品質な製造手法への注目の高まり 395

12.4.4 日本 398

12.4.4.1 バイオテクノロジー企業間の連携強化が市場を牽引 398

12.4.5 インド 402

12.4.5.1 外国直接投資にとって有利な状況が市場成長を促進 402

12.4.6 オーストラリア 405

12.4.6.1 市場を推進する革新的な研究ソリューションへの需要増加 405

12.4.7 その他のアジア太平洋地域 409

12.5 ラテンアメリカ 412

12.5.1 ラテンアメリカのマクロ経済見通し 412

12.5.2 ブラジル 416

12.5.2.1 バイオ医薬品および医薬品のバイオ製造増加

市場成長を促進する研究開発 416

12.5.3 メキシコ 419

12.5.3.1 慢性疾患治療への需要増加が市場成長を支える 419

12.5.4 その他のラテンアメリカ諸国 423

12.6 中東 426

12.6.1 中東のマクロ経済見通し 426

12.6.2 GCC諸国 430

12.6.2.1 サウジアラビア王国 433

12.6.2.1.1 市場成長を促進するインフラ、研究、技術への医療支出の増加 433

12.6.2.2 アラブ首長国連邦 436

12.6.2.2.1 市場を牽引する生物学的療法への需要の高まりと高品質医薬品に対する政府の取り組み 436

12.6.2.3 その他のGCC諸国 439

12.6.3 その他中東地域 443

12.7 アフリカ 446

12.7.1 医薬品市場の拡大と需要増加が市場を牽引 446

12.7.2 アフリカのマクロ経済見通し 446

13 競争環境 450

13.1 はじめに 450

13.2 主要企業の戦略/勝つための権利 450

13.2.1 シングルユースバイオプロセッシング市場における主要プレイヤーの戦略概要 450

13.3 収益分析(2020年~2024年) 452

13.4 市場シェア分析(2024年) 452

13.5 企業評価マトリックス:主要プレイヤー(2024年) 455 452

13.5 企業評価マトリックス:主要プレイヤー、2024年 455

13.5.1 スター企業 455

13.5.2 新興リーダー 455

13.5.3 普及型プレイヤー 455

13.5.4 参加者 455

13.5.5 企業フットプリント:主要プレイヤー、2024年 457

13.5.5.1 企業フットプリント 457

13.5.5.2 地域別フットプリント 458

13.5.5.3 製品別フットプリント 459

13.5.5.4 アプリケーション別フットプリント 460

13.5.5.5 ワークフロー別フットプリント 462

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 463

13.6.1 先進企業 463

13.6.2 対応力のある企業 463

13.6.3 ダイナミックな企業 463

13.6.4 スタート地点 463

13.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 465

13.6.5.1 主要スタートアップ/中小企業の詳細リスト 465

13.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 467

13.7 企業評価と財務指標 468

13.7.1 財務指標 468

13.7.2 企業評価 468

13.8 ブランド/製品比較 469

13.9 競争環境 470

13.9.1 製品発売 470

13.9.2 取引 471

13.9.3 事業拡大 472

14 企業プロファイル 473

14.1 はじめに 473

14.2 主要企業 473

14.2.1 ザルトリウスAG 473

14.2.1.1 事業概要 473

14.2.1.2 提供製品 474

14.2.1.3 最近の動向 476

14.2.1.3.1 製品発売 476

14.2.1.3.2 取引 477

14.2.1.3.3 事業拡大 478

14.2.1.4 MnMの見解 478

14.2.1.4.1 勝つ権利 478

14.2.1.4.2 戦略的選択 479

14.2.1.4.3 弱みと競合上の脅威 479

14.2.2 ダナハー・コーポレーション 480

14.2.2.1 事業概要 480

14.2.2.2 提供製品 481

14.2.2.3 最近の動向 484

14.2.2.3.1 製品発売 484

14.2.2.3.2 取引 485

14.2.2.3.3 事業拡大 485

14.2.2.4 MnMの見解 486

14.2.2.4.1 勝つ権利 486

14.2.2.4.2 戦略的選択 487

14.2.2.4.3 弱みと競合上の脅威 487

14.2.3 サーモフィッシャーサイエンティフィック社 488

14.2.3.1 事業概要 488

14.2.3.2 提供製品 489

14.2.3.3 最近の動向 492

14.2.3.3.1 製品発売 492

14.2.3.3.2 取引 493

14.2.3.3.3 事業拡大 493

14.2.3.4 MnMの見解 494

14.2.3.4.1 勝利の権利 494

14.2.3.4.2 戦略的選択 495

14.2.3.4.3 弱点と競合上の脅威 495

14.2.4 MERCK KGAA 496

14.2.4.1 事業概要 496

14.2.4.2 提供製品 497

14.2.4.3 最近の動向 499

14.2.4.3.1 製品発売 499

14.2.4.3.2 取引 499

14.2.4.3.3 事業拡大 500

14.2.4.4 MnMの見解 502

14.2.4.4.1 勝利の権利 502

14.2.4.4.2 戦略的選択 502

14.2.4.4.3 弱点と競合上の脅威 502

14.2.5 AVANTOR, INC. 503

14.2.5.1 事業概要 503

14.2.5.2 提供製品 504

14.2.5.3 最近の動向 505

14.2.5.3.1 取引 505

14.2.5.3.2 事業拡大 506

14.2.6 ソルベンタム 507

14.2.6.1 事業概要 507

14.2.6.2 提供製品 508

14.2.7 レプリジェン・コーポレーション 509

14.2.7.1 事業概要 509

14.2.7.2 提供製品 510

14.2.7.3 最近の動向 512

14.2.7.3.1 製品発売 512

14.2.7.3.2 取引 512

14.2.7.3.3 事業拡大 513

14.2.8 ENTEGRIS 514

14.2.8.1 事業概要 514

14.2.8.2 提供製品 515

14.2.8.3 最近の動向 516

14.2.8.3.1 事業拡大 516

14.2.9 ゲティンゲ 517

14.2.9.1 事業概要 517

14.2.9.2 提供製品 518

14.2.9.3 最近の動向 519

14.2.9.3.1 製品発売 519

14.2.9.3.2 取引 519

14.2.10 PARKER HANNIFIN CORP. 520

14.2.10.1 事業概要 520

14.2.10.2 提供製品 521

14.2.11 ALFA LAVAL 524

14.2.11.1 事業概要 524

14.2.11.2 提供製品 525

14.2.11.3 最近の動向 526

14.2.11.3.1 新製品発売 526

14.2.12 サンゴバン 527

14.2.12.1 事業概要 527

14.2.12.2 提供製品 528

14.2.12.3 最近の動向 529

14.2.12.3.1 製品発売 529

14.2.12.3.2 事業拡大 530

14.2.13 EPPENDORF SE 531

14.2.13.1 事業概要 531

14.2.13.2 提供製品 532

14.2.13.3 最近の動向 533

14.2.13.3.1 取引 533

14.2.13.3.2 事業拡大 533

14.2.14 コーニング社 535

14.2.14.1 事業概要 535

14.2.14.2 提供製品 536

14.2.15 イートン 538

14.2.15.1 事業概要 538

14.2.15.2 提供製品 539

14.2.16 メトラー・トレド 540

14.2.16.1 事業概要 540

14.2.16.2 提供製品 541

14.2.16.3 最近の動向 542

14.2.16.3.1 製品発売 542

14.2.17 PORVAIR 543

14.2.17.1 事業概要 543

14.2.17.2 提供製品 544

14.2.18 ロンザ 546

14.2.18.1 事業概要 546

14.2.18.2 提供製品 547

14.3 その他の企業 548

14.3.1 ABEC 548

14.3.2 シングルユースサポート 549

14.3.3 ニューエイジ産業 550

14.3.4 ブロードリー・ジェームズ・コーポレーション 551

14.3.5 PBSバイオテック社 552

14.3.6 センチネル・プロセス・システムズ社 553

14.3.7 マイスナー・フィルトレーション・プロダクツ社 554

14.3.8 サタケマルチミックス株式会社 555

14.3.9 ハミルトン・カンパニー 556

14.3.10 メンブレン・ソリューションズ 557

14.3.11 アンティリア・サイエンティフィック 558

14.3.12 ディステック社 559

14.3.13 エスコ・ライフサイエンス・グループ 560

14.3.14 テクニック 561

15 付録 562

15.1 ディスカッションガイド 562

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 568

15.3 カスタマイズオプション 570

15.4 関連レポート 571

15.5 著者詳細 572

表1 シングルユースバイオプロセシング市場:対象範囲と除外項目 51

表2 供給側および需要側要因の影響分析 63

表3 シングルユースバイオプロセシング市場: リスク分析 67

表4 シングルユースバイオプロセッシング市場:新興ビジネスモデルとターゲットセグメント 79

表5 シングルユースバイオプロセッシング市場:成長機会の戦略的分析 79

表6 シングルユースバイオプロセシング市場:影響分析 83

表7 3×2,000 Lスケールにおける商業用MAB生産の水・エネルギー消費量 86

表8 SU基準に関与する組織の例 91

表9 シングルユースバイオプロセスシステムの廃棄方法比較 91

表10 シングルユースバイオプロセッシング市場:ポーターの5つの力分析 95

表11 エンドユーザー別シングルユースバイオプロセッシング製品の購入基準 98

表12 主要企業別、2024年における使い捨てバイオプロセス製品の参考価格分析 100

表13 地域別シングルユースバイオリアクターの参考価格分析(2024年) 101

表14 シングルユースバイオプロセッシング市場:エコシステムにおける役割 103

表15 シングルユースバイオプロセッシング市場:

特許の参考リスト、2024–2025年 108

表16 シングルユースバイオプロセッシング市場:会議・イベント一覧、2025年1月~2026年12月 110

表17 北米:規制機関、政府機関、その他の組織 111

表18 ヨーロッパ:規制機関、政府機関、 その他の組織 111

表19 アジア太平洋地域:規制機関、政府機関、その他の組織 112

表20 中南米アメリカ:規制機関、政府機関、その他の組織 112

表21 中東・アフリカ:規制機関、政府機関、その他の組織 113

表22 HSコード902720の輸入額、2020年~2024年(千米ドル) 116

表23 HSコード902720の輸入数量、2020年~2024年(トン) 117

表24 HSコード842129の輸入金額、2020年~2024年(千米ドル) 118

表25 HSコード842129の輸入量、2020–2024年(トン) 119

表26 HSコード902720の輸出額、2020–2024年(千米ドル) 120

表27 HSコード902720の輸出量、2020–2024年(トン) 121

表28 HSコード842129の輸出額、2020–2024年(千米ドル) 122

表29 HSコード842129の輸出量、2020–2024年(トン) 123

表30 シングルユースバイオプロセッシング市場におけるAI導入事例 128

表31 アメリカ調整済み相互関税率 129

表32 製品別シングルユースバイオプロセッシング市場、2023–2030年(百万ドル) 134

表33 シングルユースバイオプロセッシング機器市場、種類別、

2023–2030年(百万米ドル) 135

表34 シングルユースバイオプロセッシング機器市場、 地域別、

2023–2030年(百万米ドル) 135

表35 北米:シングルユースバイオプロセッシング機器市場、

国別、2023–2030年(百万米ドル) 136

表36 ヨーロッパ:シングルユースバイオプロセス機器市場、国別、2023年~2030年(百万米ドル) 136

表37 アジア太平洋地域:シングルユースバイオプロセス機器市場、国別、2023年~2030年 (百万米ドル) 137

表38 ラテンアメリカ:シングルユースバイオプロセス機器市場、国別、2023年~2030年(百万米ドル) 137

表39 中東地域:シングルユースバイオプロセッシング機器市場、 地域別、2023年~2030年(百万米ドル) 137

表40 GCC諸国:シングルユースバイオプロセッシング機器市場、

国別、2023年~2030年 (百万米ドル) 138

表41 シングルユースとマルチユースバイオリアクターの比較 138

表42 シングルユースバイオリアクター市場、地域別、2023年~2030年(百万米ドル) 139

表43 北米:シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 139

表44 ヨーロッパ:

シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 140

表45 アジア太平洋地域:シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 140

表46 ラテンアメリカ:国別シングルユースバイオリアクター市場、

2023–2030年(百万米ドル) 141

表47 中東:地域別シングルユースバイオリアクター市場、

2023–2030年(百万米ドル) 141

表48 GCC諸国:国別シングルユースバイオリアクター市場、

2023–2030年(百万米ドル) 141

表49 シングルユースバイオリアクター市場、規模範囲別、

2023–2030年(百万米ドル) 142

表50 ≤10 L シングルユースバイオリアクター市場、地域別、

2023–2030年(百万米ドル) 142

表51 北米:≤10 L シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 143

表52 ヨーロッパ:10 L以下シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 143

表53 アジア太平洋地域:10 L以下シングルユースバイオリアクター市場、国別、

2023–2030年 (百万米ドル) 144

表54 ラテンアメリカ:10リットル以下の使い捨てバイオリアクター市場、国別、

2023–2030年(百万米ドル) 144

表55 中東地域:10リットル以下の使い捨てバイオリアクター市場、地域別、

2023年~2030年 (百万米ドル) 144

表56 GCC諸国:10リットル以下の使い捨てバイオリアクター市場、国別、

2023年~2030年(百万米ドル) 145

表57 11~100 L シングルユースバイオリアクター市場、地域別、

2023~2030年(百万米ドル) 145

表58 北米:11~100 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 146

表59 ヨーロッパ:11~100 L シングルユースバイオリアクター市場、国別、

2023~2030年(百万米ドル) 146

表60 アジア太平洋地域:11~100 L シングルユースバイオリアクター市場、国別、2023~2030年 (百万米ドル) 147

表61 ラテンアメリカ:11~100 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 147

表62 中東地域:11~100リットル使い捨てバイオリアクター市場、地域別、

2023~2030年(百万米ドル) 147

表63 GCC諸国:11~100 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 148

表64 101~500 L シングルユースバイオリアクター市場、地域別、

2023~2030年(百万米ドル) 148

表65 北米:101~500 L シングルユースバイオリアクター市場、国別、2023~2030年 (百万米ドル) 149

表66 ヨーロッパ:101~500 L シングルユースバイオリアクター市場、国別、

2023~2030年(百万米ドル) 149

表67 アジア太平洋地域:101~500 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 150

表68 ラテンアメリカ:

101~500 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 150

表69 中東地域:101~500 L シングルユースバイオリアクター市場、地域別、2023~2030年(百万米ドル) 150

表70 GCC諸国:101~500 L シングルユースバイオリアクター市場、国別、2023~2030年(百万米ドル) 151

表71 501~1,500 L シングルユースバイオリアクター市場、地域別、

2023~2030年(百万米ドル) 151

表72 北米:501~1,500 L シングルユースバイオリアクター市場、

国別、2023~2030年(百万米ドル) 152

表73 ヨーロッパ:501~1,500 L シングルユースバイオリアクター市場、国別、

2023~2030年(百万米ドル) 152

表74 アジア太平洋地域:501~1,500 L シングルユースバイオリアクター市場、国別、2023~2030年 (百万米ドル) 153

表 75 ラテンアメリカ:501~1,500 L シングルユースバイオリアクター市場、国別、2023~2030年 (百万米ドル) 153

表 76 中東地域:501~1,500 L シングルユースバイオリアクター市場、地域別、2023~2030年 (百万米ドル) 153

表77 GCC諸国:501~1,500リットル使い捨てバイオリアクター市場、国別、2023~2030年(百万米ドル) 154

表78 1,500リットル超使い捨てバイオリアクター市場、地域別、

2023–2030年(百万米ドル) 155

表79 北米:1,500 L超 シングルユースバイオリアクター市場、国別、2023–2030年(百万米ドル) 155

表80 ヨーロッパ:

1,500 L超 シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 155

表81 アジア太平洋地域:1,500 L超シングルユースバイオリアクター市場、国別、

2023–2030年(百万米ドル) 156

表82 ラテンアメリカ:1,500 L超シングルユースバイオリアクター市場、国別、2

023–2030年(百万米ドル) 156

表83 中東地域:1,500リットル超使い捨てバイオリアクター市場、地域別、

2023–2030年(百万米ドル) 156

表 84 GCC 諸国:1,500 L 以上のシングルユースバイオリアクター市場、国別、2023 年~2030 年(百万米ドル) 157

表85 シングルユースろ過システム市場、規模別、

2023–2030年(百万米ドル) 158

表86 シングルユースろ過システム市場、地域別、

2023–2030年(百万米ドル) 158

表87 北米:国別シングルユースろ過システム市場、2023年~2030年(百万米ドル) 158

表88 ヨーロッパ:国別シングルユースろ過システム市場、

2023年~2030年(百万米ドル) 159

表89 アジア太平洋地域:国別シングルユースろ過システム市場、

2023–2030年(百万米ドル) 159

表90 ラテンアメリカ:国別シングルユースろ過システム市場、

2023–2030年(百万米ドル) 160

表91 中東:地域別シングルユースろ過システム市場、

2023–2030年 (百万米ドル) 160

表92 GCC諸国:シングルユースろ過システム市場、国別、2023–2030年(百万米ドル) 160

表 93 製造規模のシングルユースろ過システム市場、地域別、2023–2030年(百万米ドル) 161

表94 北米:製造規模のシングルユースろ過システム市場、国別、2023年~2030年(百万米ドル) 161

表95 ヨーロッパ:製造規模のシングルユースろ過システム市場、

国別、2023年~2030年 (百万米ドル) 162

表96 アジア太平洋地域:製造規模のシングルユースろ過システム市場、国別、2023年~2030年(百万米ドル) 162

表97 ラテンアメリカ:製造規模のシングルユースろ過システム市場、国別、2023年~2030年(百万米ドル) 163

表98 中東・アフリカ地域:製造規模のシングルユースろ過システム市場、国別、2023年~2030年(百万米ドル) 164

国別市場規模、2023年~2030年(百万米ドル) 163

表98 中東地域:製造規模の使い捨てろ過システム市場、地域別、2023年~2030年(百万米ドル) 163

表99 GCC諸国:製造規模のシングルユースろ過システム市場、国別、2023年~2030年(百万米ドル) 163

表100 パイロットスケール使い捨てろ過システム市場、地域別、

2023–2030年 (百万米ドル) 164

表101 北米:パイロットスケール使い捨てろ過システム市場、

国別、2023年~2030年(百万米ドル) 164

表102 ヨーロッパ:パイロットスケール使い捨てろ過システム市場、国別、2023年~2030年(百万米ドル) 165

表103 アジア太平洋地域:パイロットスケール使い捨てろ過システム市場、

国別、2023年~2030年(百万米ドル) 165

表104 ラテンアメリカ:パイロットスケール使い捨てろ過システム市場、

国別、2023年~2030年 (百万米ドル) 166

表105 中東地域:パイロットスケール使い捨てろ過システム市場、

地域別、2023年~2030年(百万米ドル) 166

表106 GCC諸国:パイロットスケール使い捨てろ過システム市場、

国別、2023年~2030年(百万米ドル) 166

表107 研究開発規模の使い捨てろ過システム市場、地域別、

2023–2030年(百万米ドル) 167

表108 北米:研究開発規模の使い捨てろ過システム市場、

国別、2023年~2030年(百万米ドル) 167

表109 ヨーロッパ:研究開発規模のシングルユースろ過システム市場、国別、2023年~2030年 (百万米ドル) 168

表110 アジア太平洋地域:研究開発規模のシングルユースろ過システム市場、

国別、2023年~2030年 (百万米ドル) 168

表111 ラテンアメリカ:研究開発規模のシングルユースろ過システム市場、

国別、2023年~2030年(百万米ドル) 169

表112 中東地域:研究開発規模の使い捨てろ過システム市場、

地域別、2023年~2030年(百万米ドル) 169

表113 GCC諸国:研究開発規模の使い捨てろ過システム市場、

国別、2023年~2030年(百万米ドル) 169

表 114 シングルユース混合システム市場、規模別、2023–2030年(百万米ドル) 170

表115 シングルユース混合システム市場、地域別、2023年~2030年(百万米ドル) 171

表116 北米:シングルユース混合システム市場、国別、

2023年~2030年 (百万米ドル) 171

表117 ヨーロッパ:シングルユース混合システム市場、国別、

2023年~2030年 (百万米ドル) 172

表118 アジア太平洋地域:シングルユース混合システム市場、国別、

2023–2030年(百万米ドル) 172

表119 ラテンアメリカ:シングルユース混合システム市場、国別、

2023–2030年(百万米ドル) 173

表120 中東地域:シングルユース混合システム市場、地域別、

2023年~2030年(百万米ドル) 173

表121 GCC諸国: シングルユース混合システム市場、国別、

2023–2030年(百万米ドル) 173

表122 製造規模シングルユース混合システム市場、地域別、2023–2030年(百万米ドル) 174

表123 北米:製造規模シングルユース混合システム市場、国別、2023年~2030年(百万米ドル) 174

表124 ヨーロッパ:製造規模のシングルユース混合システム市場、

国別、2023年~2030年 (百万米ドル) 175

表125 アジア太平洋地域:製造規模のシングルユース混合システム市場、

国別、2023年~2030年(百万米ドル) 175

表126 ラテンアメリカ:製造規模のシングルユース混合システム市場、国別、2023年~2030年(百万米ドル) 176 表127 中東:製造規模のシングルユース混合システム市場、地域別、2023年~2030年(百万米ドル) 177 表128 北米:製造規模のシングルユース混合システム市場、国別、2023年~2030年(百万米ドル) 178 表129 北米:製造規模のシングルユース混合システム市場、地域別、20 –2030年(百万米ドル) 176

表127 中東地域:製造規模のシングルユース混合システム市場、地域別、2023–2030年(百万米ドル) 176

表128 GCC諸国:製造規模のシングルユース混合システム市場、国別、2023年~2030年(百万米ドル) 176

表129 パイロットスケール使い捨て混合システム市場、地域別、

2023–2030年(百万米ドル) 177

表130 北米:パイロットスケール使い捨て混合システム市場、

国別、2023年~2030年(百万米ドル) 177

表131 ヨーロッパ:パイロットスケール使い捨て混合システム市場、国別、2023年~2030年 (百万米ドル) 178

表132 アジア太平洋地域:パイロットスケール使い捨て混合システム市場、国別、2023年~2030年(百万米ドル) 178

表133 ラテンアメリカ:パイロットスケール使い捨て混合システム市場、

国別、2023年~2030年(百万米ドル) 179

表134 中東地域:パイロットスケール使い捨て混合システム市場、地域別、2023年~2030年(百万米ドル) 179

表135 GCC諸国:パイロットスケール使い捨て混合システム市場、

国別、2023年~2030年 (百万米ドル) 179

表136 研究開発用シングルユース混合システム市場、地域別、

2023–2030年(百万米ドル) 180

表137 北米: 研究開発用シングルユース混合システム市場、

国別、2023年~2030年(百万米ドル) 180

表138 ヨーロッパ:研究開発用シングルユース混合システム市場、国別、2023年~2030年 (百万米ドル) 181

表139 アジア太平洋地域:研究開発用シングルユース混合システム市場、国別、2023年~2030年(百万米ドル) 181

表140 ラテンアメリカ:研究開発規模のシングルユース混合システム市場、

国別、2023年~2030年(百万米ドル) 182

表141 中東:

研究開発用シングルユース混合システム市場、地域別、2023年~2030年(百万米ドル) 182

表142 GCC諸国:研究開発用シングルユース混合システム市場、

国別、2023年~2030年 (百万米ドル) 182

表143 シングルユースクロマトグラフィーシステム市場、地域別、

2023–2030年(百万米ドル) 183表144 北米:シングルユースクロマトグラフィーシステム市場、国別、2023年~2030年(百万米ドル) 184

表145 ヨーロッパ:シングルユースクロマトグラフィーシステム市場、国別、2023年~2030年(百万米ドル) 184

表146 アジア太平洋:シングルユースクロマトグラフィーシステム市場、国別、2023年~2030年(百万米ドル) 185

–2030年(百万米ドル) 185

表147 ラテンアメリカ:シングルユースクロマトグラフィーシステム市場、

国別、2023–2030年(百万米ドル) 185

表 148 中東地域:シングルユースクロマトグラフィーシステム市場、地域別、2023–2030年 (百万米ドル) 186

表149 GCC諸国:シングルユースクロマトグラフィーシステム市場、

国別、2023年~2030年(百万米ドル) 186

表150 その他のシングルユース機器市場、地域別、2023年~2030年(百万米ドル) 187

表151 北米:その他のシングルユース機器市場、国別、

2023年~2030年(百万米ドル) 187

表152 ヨーロッパ:その他の使い捨て機器市場、国別、

2023–2030年(百万米ドル) 188

表153 アジア太平洋地域:その他の使い捨て機器市場、国別、

2023–2030年(百万米ドル) 188

表154 ラテンアメリカ:その他の使い捨て機器市場、国別、

2023–2030年(百万米ドル) 189

表155 中東地域:その他の使い捨て機器市場、地域別、

2023–2030年(百万米ドル) 189

表156 GCC諸国: その他の使い捨て機器市場、国別、

2023–2030年(百万米ドル) 189

表157 使い捨てバイオプロセッシング消耗品市場、種類別、

2023–2030年(百万米ドル) 190

表158 シングルユースバイオプロセシング消耗品市場、地域別、

2023–2030年(百万米ドル) 191

表159 北米:シングルユースバイオプロセッシング消耗品市場、

国別、2023年~2030年(百万米ドル) 191

表160 ヨーロッパ:シングルユースバイオプロセッシング消耗品市場、国別、2023年~2030年(百万米ドル) 192

表161 アジア太平洋地域:シングルユースバイオプロセッシング消耗品市場、

国別、2023年~2030年(百万米ドル) 192

表162 ラテンアメリカ:シングルユースバイオプロセス消耗品市場、

国別、2023年~2030年(百万米ドル) 193

表163 中東地域:シングルユースバイオプロセッシング消耗品市場、地域別、 2023–2030年(百万米ドル) 193

表164 GCC諸国:シングルユースバイオプロセッシング消耗品市場、

国別、2023–2030年(百万米ドル) 193

表165 シングルユースバッグ・容器市場、種類別、2023年~2030年(百万米ドル) 194

表166 シングルユースバッグ・容器市場、地域別、

2023–2030年(百万米ドル) 195

表167 北米:シングルユースバッグ・容器市場、国別、2023–2030年(百万米ドル) 195

表168 ヨーロッパ:国別使い捨てバッグ・容器市場、

2023–2030年 (百万米ドル) 196

表169 アジア太平洋地域:使い捨てバッグ・容器市場、国別、

2023–2030年(百万米ドル) 196

表170 ラテンアメリカ: 使い捨てバッグ・容器市場、国別、

2023–2030年(百万米ドル) 197

表171 中東地域:使い捨て袋・容器市場、地域別、

2023–2030年(百万米ドル) 197

表172 GCC諸国:使い捨て -使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 197

表173 2D使い捨てバッグ・容器市場、地域別、

2023年~2030年 (百万米ドル) 198

表174 北米:2D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 199

表175 ヨーロッパ:2D使い捨てバッグ・容器市場、国別、

2023年~2030年(百万米ドル) 199

表176 アジア太平洋地域:2D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 200

表177 ラテンアメリカ:2D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 200

表178 中東地域:2D使い捨てバッグ・容器市場、地域別、

2023–2030年(百万米ドル) 200

表179 GCC諸国:2D使い捨てバッグ・容器市場、国別、 2023–2030年(百万米ドル) 201

表180 3D使い捨てバッグ・容器市場、地域別、

2023–2030年(百万米ドル) 202

表181 北米:3D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 202

表182 ヨーロッパ:3D使い捨てバッグ・容器市場、国別、

2023–2030年(百万米ドル) 203

表183 アジア太平洋地域:3D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 203

表184 ラテンアメリカ:3D使い捨てバッグ・容器市場、国別、2023年~2030年(百万米ドル) 204

表185 中東:3D使い捨てバッグ・容器市場、地域別、

2023–2030年(百万米ドル) 204

表186 GCC諸国:3D使い捨てバッグ・容器市場、国別、2023–2030年(百万米ドル) 204

表187 使い捨てフィルター市場、地域別、2023–2030年(百万米ドル) 205

表188 北米:使い捨てフィルター市場、国別、

2023–2030年(百万米ドル) 205

表189 ヨーロッパ:使い捨てフィルター市場、国別、2023–2030年

(百万米ドル) 206

表190 アジア太平洋地域:シングルユースフィルター市場、国別、

2023–2030年(百万米ドル) 206

表191 ラテンアメリカ:シングルユースフィルター市場、国別、

2023年~2030年(百万米ドル) 207

表192 中東地域:シングルユースフィルター市場、地域別、

2023年~2030年(百万米ドル) 207

表193 GCC諸国:シングルユースフィルター市場、国別、

2023年~2030年 (百万米ドル) 207

表194 シングルユースアセンブリ市場、種類別、2023年~2030年(百万米ドル) 208

表195 シングルユースアセンブリ市場、地域別、2023年~2030年 (百万米ドル) 209

表196 北米:シングルユースアセンブリ市場、国別、

2023–2030年(百万米ドル) 209

表197 ヨーロッパ:国別シングルユースアセンブリ市場、

2023–2030年(百万米ドル) 209

表198 アジア太平洋:国別シングルユースアセンブリ市場、

2023–2030年(百万米ドル) 210

表199 ラテンアメリカ:国別シングルユースアセンブリ市場、

2023–2030年(百万米ドル) 210

表200 中東地域:シングルユースアセンブリ市場、地域別、

2023年~2030年(百万米ドル) 210

表201 GCC諸国:シングルユースアセンブリ市場、国別、

2023–2030年(百万米ドル) 211

表202 シングルユースバッグアセンブリ市場、地域別、2023–2030年(百万米ドル) 212

表203 北米:国別シングルユースバッグアセンブリ市場、

2023–2030年(百万米ドル) 212

表204 ヨーロッパ:国別シングルユースバッグアセンブリ市場、

2023–2030年 (百万米ドル) 213

表205 アジア太平洋地域:使い捨てバッグアセンブリ市場、国別、

2023–2030年(百万米ドル) 213

表206 ラテンアメリカ:使い捨てバッグアセンブリ市場、国別、

2023–2030年(百万米ドル) 214

表207 中東:

使い捨てバッグアセンブリ市場、地域別、

2023–2030年(百万米ドル) 214

表208 GCC諸国:使い捨てバッグアセンブリ市場、国別、

2023–2030年(百万米ドル) 214

表209 シングルユースろ過アセンブリ市場、地域別、

2023–2030年(百万米ドル) 215

表210 北米:シングルユースろ過アセンブリ市場、国別、2023–2030年(百万米ドル) 216

表211 ヨーロッパ:国別使い捨てろ過アセンブリ市場、

2023–2030年(百万米ドル) 216

表212 アジア太平洋地域:国別使い捨てろ過アセンブリ市場、2023–2030年

(百万米ドル) 217

表213 ラテンアメリカ:シングルユースろ過アセンブリ市場、国別、2023–2030年(百万米ドル) 217

表214 中東地域:シングルユースろ過アセンブリ市場、地域別、

2023–2030年(百万米ドル) 217

表215 GCC諸国: シングルユースろ過アセンブリ市場、国別、2023年~2030年(百万米ドル) 218

表216 シングルユースボトルアセンブリ市場、地域別、

2023年~2030年(百万米ドル) 219

表217 北米:国別使い捨てボトルアセンブリ市場、2023–2030年(百万米ドル) 219

表218 ヨーロッパ:国別使い捨てボトルアセンブリ市場、

2023–2030年(百万米ドル) 220

表219 アジア太平洋地域:国別使い捨てボトルアセンブリ市場、

2023–2030年(百万米ドル) 220

表220 ラテンアメリカ:シングルユースボトルアセンブリ市場、国別、

2023–2030年 (百万米ドル) 221

表221 中東地域:シングルユースボトルアセンブリ市場、地域別、

2023–2030年(百万米ドル) 221

表222 GCC諸国:シングルユースボトルアセンブリ市場、国別、2023年~2030年(百万米ドル) 221

表223 シングルユース混合システムアセンブリ市場、地域別、

2023年~2030年 (百万米ドル) 223

表224 北米:シングルユース混合システムアセンブリ市場、

国別、2023–2030年(百万米ドル) 223

表225 ヨーロッパ:国別シングルユース混合システムアセンブリ市場、2023–2030年(百万米ドル) 224

表226 アジア太平洋地域:国別シングルユース混合システムアセンブリ市場、2023

–2030年(百万米ドル) 224

表227 ラテンアメリカ:シングルユース混合システムアセンブリ市場、

国別、2023–2030年(百万米ドル) 225

表228 中東地域:シングルユース混合システムアセンブリ市場、地域別、2023年~2030年(百万米ドル) 225

表229 GCC諸国:シングルユース混合システムアセンブリ市場、

国別、2023年~2030年(百万米ドル) 225

表230 その他のシングルユースアセンブリ市場、地域別、

2023–2030年(百万米ドル) 226

表231 北米:その他のシングルユースアセンブリ市場、国別、

2023–2030年(百万米ドル) 227

表232 ヨーロッパ:その他のシングルユースアセンブリ市場、国別、

2023–2030年(百万米ドル) 227

表233 アジア太平洋地域:その他のシングルユースアセンブリ市場、国別、

2023–2030年 (百万米ドル) 228

表234 ラテンアメリカ:その他の使い捨てアセンブリ市場、国別、

2023–2030年(百万米ドル) 228

表235 中東地域:その他の単回使用アセンブリ市場、地域別、

2023–2030年(百万米ドル) 228

表236 GCC諸国:その他のシングルユースアセンブリ市場、国別、

2023–2030年(百万米ドル) 229

表237 シングルユースクロマトグラフィーカラム市場、地域別、

2023–2030年(百万米ドル) 230

表238 北米:シングルユースクロマトグラフィーカラム市場、

国別、2023年~2030年(百万米ドル) 230

表239 ヨーロッパ:シングルユースクロマトグラフィーカラム市場、国別、2023年~2030年(百万米ドル) 231

表240 アジア太平洋地域:シングルユースクロマトグラフィーカラム市場、国別、2023年~2030年 (百万米ドル) 231

表241 ラテンアメリカ:シングルユースクロマトグラフィーカラム市場、

国別、2023年~2030年(百万米ドル) 232

表242 中東地域:シングルユースクロマトグラフィーカラム市場、地域別、2023年~2030年(百万米ドル) 232

表243 GCC諸国:シングルユースクロマトグラフィーカラム市場、

国別、2023年~2030年(百万米ドル) 232

表244 シングルユースセンサー市場、種類別、2023年~2030年 (百万米ドル) 233

表 245 シングルユースセンサー市場、地域別、2023–2030年(百万米ドル) 234

表246 北米:シングルユースセンサー市場、国別、

2023–2030年(百万米ドル) 234

表247 ヨーロッパ:シングルユースセンサー市場、国別、

2023–2030年 (百万米ドル) 234

表248 アジア太平洋地域:シングルユースセンサー市場、国別、

2023–2030年(百万米ドル) 235

表249 ラテンアメリカ:シングルユースセンサー市場、国別、

2023–2030年 (百万米ドル) 235

表250 中東地域:シングルユースセンサー市場、地域別、

2023–2030年(百万米ドル) 235

表251 GCC諸国:シングルユースセンサー市場、国別、

2023–2030年(百万米ドル) 236

表252 地域別使い捨てpHセンサー市場、2023年~2030年(百万米ドル) 236

表253 北米:国別使い捨てpHセンサー市場、

2023年~2030年(百万米ドル) 237

表254 ヨーロッパ:国別使い捨てpHセンサー市場、

2023–2030年(百万米ドル) 237

表255 アジア太平洋:国別使い捨てpHセンサー市場、

2023–2030年(百万米ドル) 238

表256 ラテンアメリカ:シングルユースpHセンサー市場、国別、

2023–2030年(百万米ドル) 238

表257 中東地域:シングルユースpHセンサー市場、地域別、

2023–2030年(百万米ドル) 238

表258 GCC諸国:シングルユースpHセンサー市場、国別、

2023–2030年 (百万米ドル) 239

表259 シングルユース酸素センサー市場、地域別、2023–2030年(百万米ドル) 239

表260 北米:シングルユース酸素センサー市場、国別、

2023–2030年(百万米ドル) 240

表261 ヨーロッパ:国別使い捨て酸素センサー市場、

2023–2030年(百万米ドル) 240

表262 アジア太平洋地域:

シングルユース酸素センサー市場、国別、

2023–2030年(百万米ドル) 241

表263 ラテンアメリカ:シングルユース酸素センサー市場、国別、

2023–2030年(百万米ドル) 241

表264 中東地域:使い捨て酸素センサー市場、地域別、

2023–2030年(百万米ドル) 241

表265 GCC諸国:使い捨て酸素センサー市場、国別、

2023–2030年(百万米ドル) 242

表266 使い捨て圧力センサー市場、地域別、

2023–2030年(百万米ドル) 242

表 267 北米:シングルユース圧力センサー市場、国別、2023年~2030年(百万米ドル) 243

表268 ヨーロッパ:国別シングルユース圧力センサー市場、

2023–2030年(百万米ドル) 243

表269 アジア太平洋地域:国別シングルユース圧力センサー市場、

2023–2030年(百万米ドル) 244

表270 中南米アメリカ:シングルユース圧力センサー市場、国別、

2023–2030年(百万米ドル) 244

表271 中東地域:シングルユース圧力センサー市場、地域別、

2023–2030年(百万米ドル) 244

表272 GCC諸国:シングルユース圧力センサー市場、国別、2023年~2030年(百万米ドル) 245

表273 シングルユース温度センサー市場、地域別、

2023–2030年(百万米ドル) 246

表274 北米:シングルユース温度センサー市場、国別、2023–2030年 (百万米ドル) 246

表275 ヨーロッパ:国別使い捨て温度センサー市場、

2023–2030 (百万米ドル) 247

表276 アジア太平洋地域:国別使い捨て温度センサー市場、2023年~2030年(百万米ドル) 247

表277 ラテンアメリカ:国別使い捨て温度センサー市場、2023年~2030年(百万米ドル) 248

表278 中東地域:シングルユース温度センサー市場、地域別、

2023–2030年(百万米ドル) 248

表279 GCC諸国:国別使い捨て温度センサー市場、2023年~2030年(百万米ドル) 248

表280 地域別使い捨て導電率センサー市場、

2023–2030年(百万米ドル) 249

表281 北米:国別使い捨て導電率センサー市場、2023–2030年(百万米ドル) 249

表282 ヨーロッパ: シングルユース導電率センサー市場、国別、

2023–2030年(百万米ドル) 250

表283 アジア太平洋地域:シングルユース導電率センサー市場、国別、2023–2030年 (百万米ドル) 250

表284 ラテンアメリカ:国別シングルユース導電率センサー市場、2023年~2030年(百万米ドル) 251

表285 中東地域:シングルユース導電率センサー市場、地域別、

2023–2030年(百万米ドル) 251

表286 GCC諸国:シングルユース導電率センサー市場、国別、2023–2030年 (百万米ドル) 251

表287 シングルユース流量センサー市場、地域別、2023–2030年(百万米ドル) 252

表288 北米:シングルユースフローセンサー市場、国別、

2023–2030年(百万米ドル) 252

表289 ヨーロッパ:シングルユースフローセンサー市場、国別、

2023–2030年(百万米ドル) 253

表290 アジア太平洋地域:シングルユースフローセンサー市場、国別、

2023–2030年(百万米ドル) 253

表291 ラテンアメリカ:シングルユースフローセンサー市場、国別、

2023–2030年(百万米ドル) 254

表292 中東地域:シングルユース流量センサー市場、地域別、

2023–2030年 (百万米ドル) 254

表293 GCC諸国:シングルユース流量センサー市場、国別、

2023–2030年(百万米ドル) 254

表294 その他のシングルユースセンサー市場、地域別、2023–2030年(百万米ドル) 255

表295 北米:その他のシングルユースセンサー市場、国別、

2023–2030年(百万米ドル) 256

表296 ヨーロッパ:その他の使い捨てセンサー市場、国別、

2023年~2030年(百万米ドル) 256

表297 アジア太平洋地域:その他の使い捨てセンサー市場、国別、

2023年~2030年(百万米ドル) 257

表298 ラテンアメリカ:その他の使い捨てセンサー市場、国別、

2023–2030年(百万米ドル) 257

表299 中東:その他の使い捨てセンサー市場、地域別、

2023–2030年(百万米ドル) 257

表 300 GCC 諸国:その他の使い捨てセンサー市場、国別、

2023–2030 年(百万米ドル) 258

| ※参考情報 使い捨て式バイオプロセシングは、バイオ医薬品やバイオプロダクトの製造において、従来のリユーザブルな設備に代わる新たなアプローチとして急速に普及しています。この技術は、製品の製造に使用された機材が使い捨てであり、使用後は廃棄されることが特徴です。従来のバイオプロセシングでは、高度な洗浄や滅菌プロセスが必要であり、これによりコストや時間がかかることがしばしばありました。しかし、使い捨て式バイオプロセシングでは、こうした洗浄や滅菌が不要であり、より迅速かつ効率的に製品を製造できるメリットがあります。 使い捨て式バイオプロセシングの主な種類には、使い捨てバイオリアクター、使い捨てフィルター、使い捨てバッグ、使い捨てパイプラインなどがあります。バイオリアクターは、細胞の培養や発酵過程を行うための設備であり、使い捨てデザインにより、使用後はさらなる洗浄プロセスなく廃棄できます。使い捨てフィルターに関しては、製品のろ過や精製に利用され、一般的なフィルタープロセスにおいても同様の利点があります。使い捨てバッグやパイプラインは流体の移動において重要な役割を果たし、容易に組み立てや分解ができるため、製造ラインの柔軟性を向上させます。 用途としては、バイオ医薬品、ワクチン、抗体医薬品、生物由来の製品を製造する際に広く利用されています。特に、少量生産やカスタマイズしたプロダクトの製造において、高速かつ効率的に対応することができます。最近では、小規模な製造所や、製品開発初期の段階において、手軽に使用できる点が大変好評です。また、品質管理やトレーサビリティの観点からも、使い捨て機器の使用はリスクを大幅に低減します。 関連技術としては、セルエンジニアリングや培養テクノロジーが挙げられます。これらの技術は細胞の生育環境を最適化し、高効率のプロセスを実現するために必要不可欠です。また、デジタル化が進む中で、プロセスのリアルタイムモニタリングやデータ解析も重要な要素となっています。これにより、生産プロセス全体の監視が可能となり、製造の一貫性や製品の品質を高める助けとなります。 さらに、使い捨て式バイオプロセシングは、環境への配慮も重要な視点の一つです。従来のリユーザブルな設備は洗浄剤やエネルギーを多く消費するため、環境負荷が大きいことがありますが、使い捨て方式ではそれらの負担を軽減することができます。ただし、使い捨て資材の廃棄に伴う環境問題については、サステナビリティを意識した材質の選定や再利用可能な資材の研究が進められています。 そのため、使い捨て式バイオプロセシングは、製造効率やコスト削減、環境への配慮といったメリットを兼ね備え、多くのバイオテクノロジー企業によって採用されている技術です。動的な市場環境において、迅速な対応が求められる現代のバイオ医薬品製造において、今後ますますその重要性が高まると予想されます。使い捨て式バイオプロセシング技術は、これからの製品開発や新しい治療法の実現に向けて、欠かせない基盤となるでしょう。 |