さらに、拡大する半導体産業や製薬産業はクリーンな環境を求めており、電子ろ過の市場をさらに促進しています。空気中の病原体や水中の汚染物質に関連する健康リスクに対する意識の高まりも、家庭用および商業用環境における電子ろ過システムの普及を後押ししています。新興市場における都市化と産業の拡大は、ろ過技術の展望に新たな機会をもたらしています。同時に、持続可能でエネルギー効率の高いろ過ソリューションへのシフトは、世界的な持続可能性の目標にますます合致しつつあります。

電子ろ過市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、大規模な人口増加の存在に起因しています。

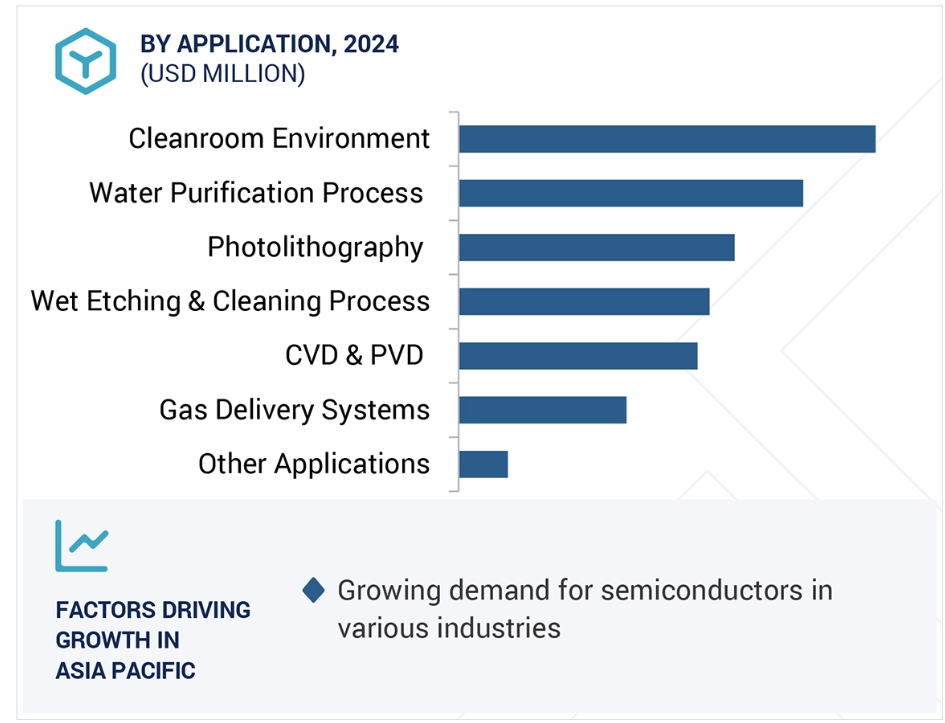

様々な産業からの半導体需要の増加がアジア太平洋市場を牽引しています。

マイクロエレクトロニクスの需要拡大が市場成長に寄与する見込み。

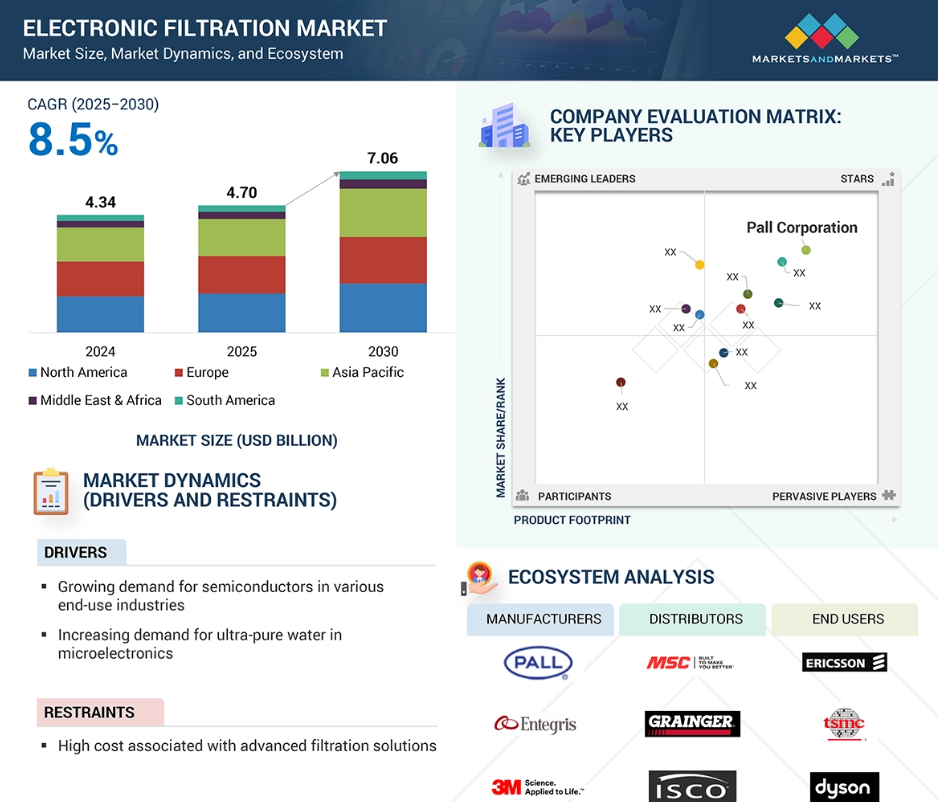

アジア太平洋地域の電子ろ過市場は、2030年までに45億5,000万米ドルに達すると予測されています。

電子ろ過製品の製造・販売コストが高いことが、この市場の課題です。

電子ろ過の世界市場ダイナミクス

原動力:半導体およびマイクロエレクトロニクス製造におけるクリーンルーム要件の強化

マイクロエレクトロニクス製造では、リソグラフィ、拡散(ホウ素、リン、ヒ素、アンチモンなどのドーパントを利用)、メタライゼーション、化学蒸着、誘電体蒸着、熱酸化、イオン注入、化学エッチングなどのプロセスで、卓越した精度と感度が要求されます。これらのプロセスは汚染の影響を非常に受けやすいため、超清浄な環境を維持することが重要です。微小な粒子や化学的不純物は、欠陥、在庫不良、致命的なシステム障害につながる可能性があります。クリーンルームは、空気中の微粒子レベルを超低レベルに維持し、汚染を防ぐために環境条件を積極的に管理するようにエンジニアリングされています。高品質のプレフィルターと高効率微粒子空気(HEPA)フィルターを組み込んだ堅牢な二重ろ過システムが不可欠です。プレフィルターはより大きな粒子を捕捉し、HEPAフィルターはより微細な粒子を効果的に保持し、マイクロエレクトロニクス製造に不可欠な汚染のない雰囲気を確保します。さらに、気相ろ過は、製造中に発生する可能性のある有害な化学臭の除去に不可欠であり、精密な環境制御を可能にします。

新技術の登場により製造工程がますます複雑になるにつれ、厳密に制御された環境の必要性はさらに顕著になっています。この進化は、電子ろ過システム市場を牽引しています。電子ろ過システムは、詳細な製造方法と、汚染のないクリーンルーム条件への要求との間の複雑な相互作用をサポートする上で重要な役割を果たしています。

制約:ろ過プロセスで発生する廃棄物の処理

メンブレンベースのろ過では、廃棄物処理に大きな課題があり、これが電子ろ過産業における重要な制限要因となっています。この技術は水の浄化と汚染物質の除去に優れていますが、廃棄物管理プロトコルを複雑にする濃縮された廃棄物の流れが発生します。固形物や有機物から無機物や生物学的物質まで、汚染物質の多様性が電子ろ過の廃棄物階層を複雑にしています。特定の濃縮廃棄物の毒物学的特性は、厳しい環境規制を満たすために、廃棄前に特殊な処理が必要です。濃縮された廃棄物の量は、元の供給物よりも少ないものの、その濃縮された性質により、処分の課題が増えます。埋め立てや焼却といった従来型の廃棄物管理手段では、こうした廃棄物の不均一性に適切に対処できないことが多く、浸出水汚染、大気質への影響、温室効果ガスの排出が懸念されます。

さらに、ろ過副産物の廃棄に関する環境規制の遵守は、電子ろ過システムの運用状況をさらに複雑にしています。したがって、持続可能な廃棄物管理方法を開発・実施することは、浄水プロセスの有効性を維持しながら環境責任を果たすために最も重要です。

可能性:ナノ複合膜の使用

ナノ複合膜は、電子ろ過産業における重要な進歩であり、ナノスケールの粒子を除去するためのろ過効率、選択性、耐久性を強化するアプローチを変革します。ナノテクノロジーの相乗特性を活用することで、これらの膜は、電子ろ過に関連する複雑な問題に対処する上で前例のない能力を提供します。膜構造へのナノ材料の統合は、ろ過性能の大幅な向上につながります。これらのナノ材料の本質的に高い表面積とカスタマイズ可能な特性は、より小さな汚染物質の正確な捕捉を可能にし、ろ過プロセスを強化します。このような効率の向上は、半導体製造や生物医学用途など、微細な不純物が重大なリスクをもたらす状況で特に重要です。

さらに、ナノコンポジット膜は優れた選択性を示し、目的の物質の完全性を維持しながら、不要な汚染物質の標的除去を容易にします。この特性は、電子部品の機能を損なうことなく効果的に汚染物質を除去しなければならない電子ろ過シナリオにおいて不可欠です。ナノコンポジット膜の設計と構造は、多様な電子用途にわたってろ過性能を最適化するために特別に調整することができます。さらに、これらの膜は、使用されるナノ材料の堅牢な性質に由来する優れた強靭性が特徴です。これは、過酷な化学的・機械的条件下で使用されるろ過システムにとって重要な要素です。

課題 電子部品の多様性に起因する標準化されたろ過ソリューションの欠如

標準化された濾過システムの欠如は、電子濾過市場にとって大きな課題となっています。電子産業には、半導体、プリント回路基板、センサー、マイクロプロセッサーなどの幅広い要素が含まれ、それぞれ動作要件が異なり、粒子状物質、化学蒸気、湿気などの汚染物質に対する感受性もさまざまです。このような不均一性により、カスタマイズされたろ過ソリューションが必要となり、設計、製造、実装プロセスが複雑になります。これらのシステムに固有のカスタマイズは、追加コストの発生、開発期間の長期化、メーカーとエンドユーザーの全体的な運用効率の低下を招きます。特定の用途に最適化されたろ過ソリューションは、さまざまなユースケースで一般化できないことが多いため、このような状況はスケーラビリティの妨げとなり、産業界での幅広い採用が制限されます。

さらに、標準化された測定基準がないため、特に産業が自動化とインテリジェントな製造プロセスへと移行するにつれて、品質管理、規制遵守、メンテナンス業務が複雑になります。技術革新がますます進む競争市場では、適応性がありながら標準化されたろ過システムに対する需要が高まっています。業界全体のガイドラインとベストプラクティスを確立することで、生産を合理化し、コストを削減し、さまざまな用途におけるデバイスの互換性を高めることができます。電子が進歩し続け、重要産業に浸透していく中で、このギャップに対処することは、電子ろ過分野の信頼性、効率、成長を維持するために不可欠です。

世界の電子ろ過市場のエコシステム分析

電子ろ過市場には、製造業者、原料供給業者、流通業者、エンドユーザーを含む複雑なエコシステムがあります。この市場で著名な企業には、電子ろ過システムの老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

製品種類別では、液体フィルター分野が予測期間中に電子ろ過市場で最大シェアを占める見込み

液体フィルターは、電子機器製造に不可欠な液体プロセスの純度と信頼性を維持する上で重要な役割を果たすため、電子ろ過市場で重要な地位を占めています。半導体、プリント基板(PCB)、マイクロエレクトロニクスデバイスの製造には、微粒子、金属イオン、有機不純物、生存微生物を含まない超純水と高純度の化学薬品が必要です。微量の汚染物質であっても、欠陥、歩留まりの低下、またはデバイスの完全な故障につながる可能性があります。効果的な液体ろ過システムは、これらの不純物を除去し、高い製品品質と信頼できるプロセス性能を確保するための基本です。

さらに、電子材料の複雑化と小型化の進行により、製造プロセスの汚染に対する感度が高まっており、正確で一貫した汚染物質除去を実現する高度な液体ろ過技術に対する需要が高まっています。また、液体フィルターは、フォトリソグラフィ、化学的機械的平坦化(CMP)、エッチング、洗浄など、極めて高純度の液体の使用を必要とする数多くの重要なプロセスに不可欠です。さらに、半導体製造施設(ファブ)の継続的な拡張と、特にアジア太平洋地域における電子製造への投資の増加は、産業における液体ろ過ソリューションの優位性をさらに強化しています。

アプリケーション別では、CVDとPVDが予測期間中に電子ろ過市場で最も急成長するセグメント。

化学気相成長法(CVD)と物理気相成長法(PVD)は、主に先端半導体製造と薄膜技術における重要な役割のため、電子ろ過市場に急速に不可欠になっています。これらの蒸着技術は、集積回路、センサー、ディスプレイ、光電池などの高性能マイクロエレクトロニクスデバイスの製造に不可欠です。

CVDとPVDプロセスでは、微量の汚染物質(微粒子、化学蒸気、金属不純物)でも膜の均一性、密着性、電気特性を著しく損なうため、超クリーンな条件が必要です。この要件は、成膜作業における気体、液体、および周囲環境の汚染のない環境を維持するための高度な電子ろ過システムの必要性が高まっていることを明確に示しています。小型、高出力、低消費電力の電子デバイスに対するかつてない需要が、CVDとPVDを基盤技術とする半導体製造の進歩を促進しました。メーカーがより高度なノード、特に5nm以下のノードに移行するにつれ、汚染に対する感度はますます顕著になり、高度なろ過ソリューションの必要性が高まっています。

さらに、5G、人工知能(AI)、電気自動車(EV)、モノのインターネット(IoT)などの新興技術の普及は、高性能半導体チップの需要を促進し、安定した原始的な成膜環境への要求をさらに高めています。また、アジア太平洋地域と北米を中心とした世界的な半導体製造の拡大も、CVDとPVDプロセスに対する需要を押し上げ、電子ろ過システム市場を拡大しています。これらの要因により、CVDとPVDプロセスは電子ろ過産業で最も急成長している分野となっています。

予測期間中、ガラス繊維が電子ろ過市場最大の材料セグメントに

ガラス繊維は、その卓越した熱安定性、耐薬品性、濾過効率、顕著な耐久性により、電子濾過市場を支配しています。この媒体は、サブミクロン粒子の捕捉に優れ、気流への影響を最小限に抑えながら高い粒子保持力を発揮します。これは、クリーンルーム、化学処理、高純度液体ろ過システムなど、高い精度と効率が要求される用途にとって極めて重要です。ガラス繊維の際立った特徴は、さまざまな化学薬品に耐える能力と高温安定性で、化学蒸着(CVD)、エッチング、洗浄などの電子製造工程で見られる過酷な条件に特に適しています。寿命が長く、空気や液体のろ過システムとの互換性が高いため、費用対効果が高く、産業での採用がさらに進んでいます。

さらに、電子機器の複雑化と小型化により、より高い清浄度基準が必要となり、ガラス繊維のような高性能フィルターメディアへの需要が高まっています。その用途は、半導体製造施設やクリーンルーム環境で重要なHEPAフィルターやULPAフィルターにまで及びます。

予測期間中、アジア太平洋地域が最大の電子フィルター市場に

アジア太平洋地域は、電子機器製造の世界的リーダーとしての地位と急速な産業拡大が主な要因となって、電子ろ過市場を支配すると予想されます。中国、韓国、日本、台湾などの主要国は、半導体、民生用電子機器、高度なディスプレイ技術を生産する極めて重要な拠点です。これらの分野では、特にクリーンルーム環境や、フォトリソグラフィ、エッチング、蒸着など、製品の品質と作業効率が最重要となる重要なプロセスにおいて、最先端のろ過ソリューションが必要とされています。5G、電気自動車、人工知能、再生可能エネルギーなどの新技術の生産能力を向上させることを目的とした政府と民間部門の両方からの大規模な投資は、クリーンな空気、超高純度液体、および特殊な化学ろ過システムの需要をさらに促進します。製造活動の急増は、これらのろ過ソリューションの必要性を増大させ、地域市場の成長を促進します。

さらに、ベトナムやインドのような急成長中の経済地域における急速な都市化と工業化は、新しい電子製造施設の設立を促進し、市場の需要を促進しています。この地域の運営費や人件費の低さなどのコスト優位性は、アジア太平洋地域に製造拠点を設置する国際的プレイヤーを惹きつけ、電子ろ過ソリューションの需要を増幅しています。政府の強力な支援、継続的な技術の進歩、継続的に拡大する電子産業により、アジア太平洋地域は当面、電子ろ過市場における主導権を維持する構えです。

2025年~2030年の最高成長率市場

アジア太平洋地域で最も急成長している市場

電子ろ過市場の最新動向

- 2023年6月、エンテグリスはコロラドスプリングスで最先端の製造工場の起工式を開始。エンテグリスの新施設は2025年の早い時期に操業を開始する予定で、地元の半導体生産を強化すると言われています。この10万平方フィートの新工場は、エンテグリスのろ過・浄化ソリューションを可能にし、アメリカの半導体産業の成長と、イノベーションとサプライチェーン最大化のリーダーであり続けるという同国の意志を後押しします。

- 2023年5月、半導体先端材料大手のエンテグリスは、台湾南部の高雄サイエンスパークに施設を拡張しました。約5億5,000万米ドルを投資した54,000平方メートルの施設は、先端液体フィルター、高純度ドラム、先端蒸着材料などの重要なアイテムの製造能力を強化します。

- 2023年1月、Donaldson Company, Inc.はマネージド・フィルトレーション・サービスを導入しました。この新しいサービスは、ドナルドソンのiCue技術と幅広いOEMの専門知識を組み合わせたもので、クラス最高の産業用ろ過装置の性能と長寿命を実現するための接続サービスとコンサルティングサービスを提供します。

- 2022年12月、ハイテク産業向け先端材料の大手サプライヤーであるエンテグリスは、コロラドスプリングスに新たな製造センターを導入しました。マイクロコンタミネーションコントロールとアドバンストマテリアルハンドリングに重点を置き、2024年半ばに稼働を開始するこの工場には、段階的に6億6,000万米ドルが投資されます。

- 2022年8月、ろ過・分離・精製技術のリーディングカンパニーであるポール・コーポレーションは、シンガポールに1億米ドルを投資して最先端の製造施設を起工しました。この動きは、世界的なチップ不足の中、アジア太平洋地域の半導体市場を活性化させ、ポールが生産能力を大幅に増強するための準備です。

主要市場プレイヤー

電子ろ過市場 の主要プレーヤーは 以下の通り。

Pall Corporation (US)

Entegris, Inc. (US)

3M (US)

Cobetter Filtration (China)

Parker Hannifin (US)

Donaldson Company, inc. (US)

Mott Corporation (US)

Porvair PLC (UK)

Mann+Hummel (Germany)

Critical Process Filtration, Inc. (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.3.4 通貨

1.3.5 単位の考慮 27

1.4 利害関係者 27

1.5 変更点のまとめ 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源のリスト 29

2.1.1.2 二次資料からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次資料からの主要データ 30

2.1.2.2 需要側と供給側の専門家へのインタビュー 31

2.1.2.3 主要産業インサイト 31

2.1.2.4 専門家へのインタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 33

2.3 予想数の算出 33

2.4 ベース数の算出 34

2.4.1 需要サイドアプローチ 34

2.4.2 供給サイドアプローチ 34

2.5 市場予測アプローチ 34

2.5.1 供給サイド 34

2.5.2 需要サイド

2.6 データの三角測量 35

2.7 要因分析 36

2.8 調査の前提 36

2.9 研究の限界とリスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 電子ろ過市場におけるプレーヤーにとっての魅力的な機会 42

4.2 電子ろ過市場、製品種類別 42

4.3 電子ろ過市場:最終用途産業別 43

4.4 電子ろ過市場:地域別 43

5 市場の概要 44

5.1 はじめに 44

5.2 市場ダイナミクス 44

5.2.1 ドライバー 45

5.2.1.1 半導体産業の拡大 45

5.2.1.2 マイクロエレクトロニクス製造における超純水需要の増加 46

5.2.1.3 半導体・マイクロエレクトロニクス製造におけるクリーンルーム環境の必要性 46

5.2.1.4 厳しい環境規制の高まりに伴う電子ろ過の革新 46

5.2.2 阻害要因 47

5.2.2.1 高度なろ過技術の高コスト 47

5.2.2.2 膜ろ過による廃棄物処理に伴う環境問題 48

5.2.3 機会 48

5.2.3.1 電子ろ過システムへのモノのインターネット(IoT)技術の統合 48

5.2.3.2 新たな用途向けにカスタマイズされたろ過ソリューションの需要 48

5.2.3.3 ナノファイバーおよびPTFE膜技術の革新 49

5.2.3.4 データセンターとクラウドコンピューティングサービスの成長 49

5.2.4 課題 51

5.2.4.1 標準化されたろ過ソリューションの欠如 51

5.2.4.2 検証サイクルの長期化 51

6 産業動向 52

6.1 バリューチェーン分析 52

6.2 規制情勢 53

6.2.1 規制 53

6.2.1.1 北米 53

6.2.1.2 ヨーロッパ 54

6.2.1.3 南米アメリカ 54

6.2.1.4 アジア太平洋 54

6.2.2 規格 55

6.2.2.1 ISO 16890 55

6.2.2.2 ANSI/ASHRAE 52.1 55

6.2.2.3 中国の GB/T 38899-2020 規格 55

6.2.2.4 ISO 14001 環境マネジメントシステム 55

6.2.2.5 en 12952 55

6.2.2.6 ASTM D6803-19 55

6.2.2.7 IEDA 規格 55

6.2.3 規制機関、政府機関、その他の団体 56

6.3 貿易分析 57

6.3.1 輸入シナリオ(HSコード842121) 57

6.3.2 輸出シナリオ(HSコード842121) 58

6.4 投資と資金調達のシナリオ 58

6.5 価格分析 59

6.5.1 主要企業の平均販売価格動向(最終用途産業別、2024年) 59

6.5.2 平均販売価格動向(地域別)、2023~2030年 60

6.6 エコシステム/市場マップ 61

6.7 顧客ビジネスに影響を与えるトレンド/混乱 62

6.8 技術分析 63

6.8.1 主要技術 63

6.8.1.1 機械ろ過 63

6.8.1.2 膜ろ過 64

6.8.1.3 静電ろ過 64

6.8.1.4 コアレスろ過 64

6.8.1.5 吸着ろ過 65

6.8.2 補足技術 65

6.8.2.1 予備ろ過システム 65

6.8.2.2 フィルター監視・制御システム 65

6.8.2.3 モジュール式フィルターハウジングとスキッドシステム 65

6.8.3 隣接技術 66

6.8.3.1 超純水(UPW)生成 66

6.8.3.2 ガス精製及び供給システム 66

6.8.3.3 クリーンルーム環境制御 66

6.9 ポーターの5つの力分析 67

6.9.1 新規参入企業の脅威 68

6.9.2 代替品の脅威 68

6.9.3 供給者の交渉力 68

6.9.4 買い手の交渉力 68

6.9.5 競合の激しさ 69

6.10 主要ステークホルダーと購買基準 69

6.10.1 購入プロセスにおける主要ステークホルダー 69

6.10.2 購買基準 70

6.11 ケーススタディ分析 71

6.11.1 R.P.フェダー – 産業機器用フィルターの大量生産と柔軟性、品質 71

6.11.2 PORVAIR PLC – 高性能インクジェットインク・液体用使い捨てフィルター 71

6.11.3 グローバルフィルター – 卓越したレスポンスタイムとリードタイム 71

6.11.4 nx filtration – 革新的なろ過技術で製造業に革命を起こす 72

6.12 主要会議とイベント(2025~2026年) 72

6.13 特許分析 73

6.13.1 方法論 73

6.13.2 文書の種類 73

6.13.3 過去11年間の公開動向 74

6.13.4 洞察 74

6.13.5 特許の法的地位 74

6.13.6 管轄区域分析 75

6.13.7 上位出願者 75

6.14 AI/GENAIの電子ろ過市場への影響 76

6.15 マクロ経済分析 77

6.15.1 導入 77

6.15.2 GDPの動向と予測 77

6.16 2025年アメリカ関税の電子ろ過市場への影響 78

6.16.1 導入 78

6.16.2 主要関税率 78

6.16.3 価格影響分析 78

6.16.4 主要国・地域への影響 79

6.16.4.1 アメリカ 79

6.16.4.2 中国 79

6.16.4.3 ドイツ 79

6.16.5 最終用途産業への影響 79

7 電子ろ過市場:製品種類別 80

7.1 導入 81

7.2 エアフィルター 82

7.2.1 安全衛生基準に対する意識の高まりが需要を牽引 82

7.2.1.1 高効率微粒子空気(HEPA)フィルター 84

7.2.1.2 超低透過空気(ULPA)フィルター 84

7.2.1.3 その他のエアフィルター 85

7.3 ガスフィルター 85

7.3.1 家電産業の進歩が需要を牽引 85

7.3.1.1 粒子状物質フィルター 85

7.3.1.2 インラインフィルター 86

7.3.1.3 その他のガスフィルター 86

7.4 液体フィルター 86

7.4.1 粒子状物質の悪影響を緩和し、電子部品の寿命と信頼性を確保する能力が需要を牽引 86

7.4.1.1 デプスフィルター 87

7.4.1.2 膜フィルター 87

7.4.1.3 カートリッジフィルター 88

7.4.1.4 バッグフィルター 88

7.4.1.5 糸巻きフィルター 89

7.4.1.6 プリーツフィルター 89

7.5 その他の製品種類 90

8 電子ろ過市場、ろ過技術別 91

8.1 導入 92

8.2 機械ろ過 93

8.2.1 マイクロエレクトロニクス製造プロセスの保護に広く使用され、市場を牽引 93

8.3 吸着ろ過 94

8.3.1 ガス精製と揮発性物質の除去における幅広い用途が市場を牽引 94

8.4 深度ろ過 95

8.4.1 プロセス化学品の精製需要の急増が市場を牽引 95

8.5 膜ろ過 95

8.5.1 イオン、塩、有機分子の選択的除去への利用が市場を牽引 95

8.6 静電ろ過 96

8.6.1 半導体産業におけるクリーンルーム用途での高い使用が市場を牽引 96

8.7 その他のろ過技術 97

9 電子ろ過市場、フィルター材料別 98

9.1 導入 99

9.2 ポリプロピレン(pp) 100

9.2.1 高い耐薬品性と耐熱性が市場を牽引 100

9.3 ポリテトラフルオロエチレン(PTFE) 101

9.3.1 卓越した特性による需要の増加 101

9.4 ナイロン 102

9.4.1 優れた化学的適合性が需要を牽引 102

9.5 ポリエーテルサルホン(PES) 102

9.5.1 高純度化学混合における重要な役割が市場成長を支える 102

市場成長を支える 102

9.6 セルロース 103

9.6.1 優れた濾過性能と費用対効果。

が需要を牽引 103

9.7 セラミック 103

9.7.1 高い耐薬品性、熱安定性、卓越した濾過効率が市場を牽引 103

9.8 ガラス繊維 104

9.8.1 強度、耐久性、熱安定性が用途を拡大 104

9.9 ステンレス鋼/金属 104

9.9.1 洗浄と滅菌が容易な滑らかな表面。

が市場を牽引 104

9.10 その他のフィルター材料 105

10 電子ろ過市場(用途別) 106

10.1 導入 107

10.2 クリーンルーム環境 108

10.2.1 精度と効率に対する需要の高まりが市場を牽引 108

10.3 フォトリソグラフィー 109

10.3.1 半導体製造における高度な電子ろ過ソリューションによる高精度が需要を牽引 109

10.4 ウェットエッチングと洗浄プロセス 110

10.4.1 ウェットエッチングとエッチング後の洗浄作業の効率向上が需要を促進 110

10.5 化学気相成長法(CVD)と物理気相成長法(PVD) 111

10.5.1 高品質デバイス製造への幅広い利用が市場を牽引 111

10.6 ガス供給システム 111

10.6.1 精密電子機器製造におけるろ過技術一体型ガス供給システムの使用増加。

が市場を牽引 111

10.7 浄水プロセス 112

10.7.1 様々なチップ製造段階における高純度・高品質の水への需要が市場を牽引 112

10.8 その他の用途 112

11 電子ろ過市場:最終用途産業別 113

11.1 導入 114

11.2 民生用電子機器 116

11.2.1 小型化機器への高い需要が市場を牽引 116

11.3 半導体 116

11.3.1 ろ過・浄化製品の広範な使用が市場を牽引 116

11.4 通信機器 117

11.4.1 高速データ伝送とシームレス接続の需要急増が市場を牽引 117

11.5 産業用電子機器 118

11.5.1 最適な機能を実現する精密ろ過への需要の高まりが市場を牽引 118

11.6 その他の最終用途産業 118

12 電子ろ過市場:地域別 119

12.1 はじめに 120

12.2 北米アメリカ 122

12.2.1 アメリカ 125

12.2.1.1 電子ろ過産業における半導体の卓越性と技術革新の進展が市場を牽引 125

12.2.2 カナダ 126

12.2.2.1 成長する半導体製造産業が市場を後押し 126

12.2.3 メキシコ 128

12.2.3.1 政府主導の半導体製造企業との連携が市場を牽引 128

12.3 アジア太平洋地域 129

12.3.1 中国 132

12.3.1.1 成長する半導体産業が市場を牽引 132

12.3.2 台湾 133

12.3.2.1 半導体ファウンドリーの需要拡大が市場を押し上げる 133

12.3.3 日本 135

12.3.3.1 政府主導の半導体産業への投資が市場を牽引 135

市場を牽引 135

12.3.4 インド 136

12.3.4.1 民生電子産業からの需要増加が市場を押し上げる 136

市場を押し上げる 136

12.3.5 韓国 137

12.3.5.1 産業電子産業からの需要増加が市場を牽引 137

12.3.6 その他のアジア太平洋地域 138

12.4 ヨーロッパ 139

12.4.1 ドイツ 142

12.4.1.1 家電産業の活況が市場を牽引 142

12.4.2 フランス 143

12.4.2.1 成長する半導体産業が市場を牽引 143

12.4.3 スペイン 144

12.4.3.1 精度と革新性を備えたインダストリー4.0の進展が市場成長を促進 144

12.4.4 英国 145

12.4.4.1 2025年に半導体と通信セクターが躍進する中、英国の電子ろ過市場は成長の兆し 145

12.4.5 イタリア 146

12.4.5.1 マイクロエレクトロニクス分野における高度なろ過技術への信頼が市場を牽引 146

12.4.6 その他のヨーロッパ 148

12.5 中東・アフリカ 149

12.5.1 GCC諸国 152

12.5.1.1 サウジアラビア 153

12.5.1.1.1 小型化と複雑なチップ・アーキテクチャに対する需要の急増が市場を牽引 153

12.5.1.2 ウアイ 154

12.5.1.2.1 政府主導の電子産業育成イニシアティブが市場を牽引 154

12.5.1.3 その他のGCC諸国 155

12.5.2 南アフリカ 157

12.5.2.1 家電産業の拡大が市場を押し上げる 157

12.5.3 その他の中東・アフリカ地域 158

12.6 南米アメリカ 159

12.6.1 ブラジル 162

12.6.1.1 産業とデジタルトランスフォーメーションの高まりが市場成長を促進 162

12.6.2 アルゼンチン 163

12.6.2.1 産業の成長と電子ろ過産業の進歩が市場を牽引 163

12.6.3 その他の南米アメリカ 164

13 競争環境 166

13.1 はじめに 166

13.2 主要企業の戦略/勝利への権利 166

13.3 収益分析 169

13.4 市場シェア分析 170

13.4.1 ポール・コーポレーション 171

13.4.2 エンテグリス 171

13.4.3 3M 171

13.4.4 パーカー・ハニフィン 171

13.4.5 コベッター 172

13.5 企業評価と財務指標 172

13.6 ブランド/製品比較分析 173

13.7 企業評価マトリックス:主要企業(2024年) 174

13.7.1 スター企業 174

13.7.2 新興リーダー 174

13.7.3 浸透型プレーヤー 174

13.7.4 参加企業 174

13.7.5 企業フットプリント:主要プレーヤー、2024年 176

13.7.5.1 企業フットプリント 176

13.7.5.2 製品種類のフットプリント 176

13.7.5.3 アプリケーション別フットプリント 177

13.7.5.4 ろ過定格フットプリント 177

13.7.5.5 ろ材フットプリント 178

13.7.5.6 ろ過技術のフットプリント 179

13.7.5.7 最終用途産業のフットプリント 179

13.7.5.8 地域別フットプリント 180

13.8 企業評価マトリクス:新興企業/SM(2024年) 180

13.8.1 先進的企業 180

13.8.2 対応力のある企業 181

13.8.3 ダイナミックな企業 181

13.8.4 スタートアップ・ブロック 181

13.8.5 競争ベンチマーキング:新興企業/SM(2024年) 182

13.8.5.1 主要新興企業/中小企業の詳細リスト 182

13.8.5.2 主要新興企業/中小企業の競争ベンチマーク 184

13.9 競争シナリオ 185

13.9.1 製品上市 185

13.9.2 取引 186

13.9.3 拡張 187

14 企業プロファイル 189

14.1 主要企業 189

14.1.1 ポール・コーポレーション 189

14.1.1.1 事業概要 189

14.1.1.2 提供する製品/ソリューション/サービス 189

14.1.1.3 最近の動向 191

14.1.1.3.1 取引 191

14.1.1.3.2 事業拡大 191

14.1.1.4 MnMの見解 192

14.1.1.4.1 主要な強み/勝利への権利 192

14.1.1.4.2 戦略的選択 192

14.1.1.4.3 弱点/競争上の脅威 192

14.1.2 エンテグリス 193

14.1.2.1 事業概要 193

14.1.2.2 提供する製品/ソリューション/サービス 194

14.1.2.3 最近の動向 195

14.1.2.3.1 取引 195

14.1.2.3.2 事業拡張 196

14.1.2.4 MnMビュー 197

14.1.2.4.1 主要な強み/勝利への権利 197

14.1.2.4.2 戦略的選択 197

14.1.2.4.3 弱点/競争上の脅威 197

14.1.3 3M 198

14.1.3.1 事業概要 198

14.1.3.2 提供する製品/ソリューション/サービス 199

14.1.3.3 MnMの見解 200

14.1.3.3.1 主要な強み/勝利への権利 200

14.1.3.3.2 戦略的選択 201

14.1.3.3.3 弱点/競争上の脅威 201

14.1.4 コベッター 202

14.1.4.1 事業概要 202

14.1.4.2 提供する製品/ソリューション/サービス 202

14.1.4.3 最近の動向 204

14.1.4.3.1 拡張 204

14.1.4.4 MnMの見解 204

14.1.4.4.1 主要な強み/勝つための権利 204

14.1.4.4.2 戦略的選択 204

14.1.4.4.3 弱点/競争上の脅威 204

14.1.5 パーカー・ハニフィン・コーポレーション 205

14.1.5.1 事業概要 205

14.1.5.2 提供する製品/ソリューション/サービス 206

14.1.5.3 MnMビュー 207

14.1.5.3.1 主要な強み/勝利への権利 207

14.1.5.3.2 戦略的選択 207

14.1.5.3.3 弱点/競争上の脅威 207

14.1.6 ドナルドソン社 208

14.1.6.1 事業概要 208

14.1.6.2 提供する製品/ソリューション/サービス 209

14.1.6.3 最近の動向 210

14.1.6.3.1 製品の発売 210

14.1.6.3.2 事業拡大 210

14.1.6.4 MnMビュー 211

14.1.6.4.1 主要な強み/勝利への権利 211

14.1.6.4.2 戦略的選択 211

14.1.6.4.3 弱点/競争上の脅威 211

14.1.7 モット 212

14.1.7.1 事業概要 212

14.1.7.2 提供する製品/ソリューション/サービス 212

14.1.7.3 最近の動向 213

14.1.7.3.1 製品上市 213

14.1.7.3.2 取引 214

14.1.7.3.3 事業拡大 214

14.1.7.4 MnMの見解 215

14.1.7.4.1 主要な強み/勝利への権利 215

14.1.7.4.2 戦略的選択 215

14.1.7.4.3 弱点/競争上の脅威 215

14.1.8 ポルベア・ピーエルシー 216

14.1.8.1 事業概要 216

14.1.8.2 提供する製品/ソリューション/サービス 217

14.1.8.3 最近の動向 218

14.1.8.3.1 製品の発売 218

14.1.8.3.2 事業拡大 218

14.1.8.4 MnMの見解 218

14.1.8.4.1 主要な強み/勝利への権利 218

14.1.8.4.2 戦略的選択 219

14.1.8.4.3 弱点/競争上の脅威 219

14.1.9 マン+ヒュンメル 220

14.1.9.1 事業概要 220

14.1.9.2 提供する製品/ソリューション/サービス 221

14.1.9.3 MnMの見解 222

14.1.10 クリティカル・プロセス・フィルトレーション(株 223

14.1.10.1 事業概要 223

14.1.10.2 提供する製品/ソリューション/サービス 223

14.1.10.3 MnMビュー 224

14.2 その他のプレーヤー 225

14.2.1 カンフィル 225

14.2.2 プルナーフィルター 226

14.2.3 W.L. GORE & ASSOCIATES, INC. 226

14.2.4 グレイバーテクノロジー 227

227 14.2.5 ホンテックフィルトレーション 228

14.2.6 Freudenberg filtration technologies gmbh & co. KG 229

14.2.7 フィルトレックコーポレーション 230

14.2.8 Guangzhou klc cleantech co. ALL 231

14.2.9 ダイナ・フィルターズ・プライベート・リミテッド 232

14.2.10 バリンコーポレーション 233

14.2.11 グローバルフィルター 234

14.2.12 Lenzing Filtration 235

14.2.13 アルファケミストリー 236

14.2.14 ロキテクノ(株 236

14.2.15 D&D フィルトレーション 237

14.2.16 アメリカンエアフィルター社 238

15 付録 239

15.1 ディスカッションガイド 239

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 242

15.3 カスタマイズオプション 244

15.4 関連レポート 244

15.5 著者の詳細 245

表 1 濾過の需要を高める環境規制の一覧 47

表2 クラウドコンピューティングサービスを購入する企業(経済活動別)(2014~2023年) 50

表3 南米:規制機関、政府機関、その他の組織の一覧 56

その他の組織 56

表4 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 56

その他の組織の一覧 56

表5 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

その他の組織 57

表 6 主要企業が提供する電子ろ過システムの最終用途産業別価格設定分析(2024 年)(単位:米ドル) 60

表 7 電子ろ過システムの地域別平均販売価格動向、

地域別、2023~2030年(米ドル/ユニット) 61

表 8 電子ろ過エコシステムにおける企業の役割 62

表 9 電子ろ過市場:ポーターのファイブフォース分析 67

表 10 最終用途産業上位 3 社の購買プロセスにおける関係者の影響力(%) 70

表 11 主要最終用途産業 3 社の主な購買基準 70

表 12 電子ろ過市場:主要会議・イベント一覧(2025~2026年) 72

表 13 過去 11 年間の特許所有者上位 10 社(2015~2024 年) 76

表 14 世界の GDP 成長予測(地域別、2021~2028 年)(兆米ドル) 77

表 15 電子ろ過市場:製品種類別、2022~2024 年(百万米ドル) 81

表 16 電子ろ過市場:製品種類別、2025-2030 年(百万米ドル) 82

表 17 電子ろ過市場、製品種類別、

2022-2024 (百万台) 82

表 18 電子ろ過市場、製品種類別、

2025-2030年(百万台) 82

表 19 電子ろ過市場、ろ過技術別、

2022-2024 (百万米ドル) 92

表 20 電子ろ過市場、ろ過技術別、

2025-2030 (百万米ドル) 93

表 21 電子ろ過市場、フィルター材料別、

2022-2024 (百万米ドル) 100

表 22 電子ろ過市場、フィルター素材別、

2025-2030 (百万米ドル) 100

表 23 電子ろ過市場:用途別、2022~2024 年(百万米ドル) 108

表 24 電子ろ過市場:用途別、2025~2030 年(百万米ドル) 108

表 25 電子ろ過市場、最終用途産業別、

2022-2024 (百万米ドル) 114

表 26 電子ろ過市場、最終用途産業別、

2025-2030 (百万米ドル) 115

表 27 電子ろ過市場、最終用途産業別、

2022-2024 (百万台) 115

表 28 電子ろ過市場、最終用途産業別、

2025-2030 (百万台) 115

表 29 電子ろ過市場:地域別、2022~2024 年(百万米ドル) 121

表 30 電子ろ過市場:地域別、2025~2030 年(百万米ドル) 121

表 31 電子ろ過市場:地域別、2022~2024 年(百万台) 122

表 32 電子ろ過市場:地域別 2025-2030 (百万台) 122

表 33 北米アメリカ:電子ろ過市場:国別、

2022-2024 (百万米ドル) 123

表 34 北米:電子ろ過市場:国別、

2025-2030 (百万米ドル) 124

表 35 北米:電子ろ過市場:用途別、

2022-2024 (百万米ドル) 124

表 36 北米:電子ろ過市場:用途別、

2025-2030 (百万米ドル) 124

表 37 北米:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 125

表 38 北米:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 125

表 39 アメリカ: 電子ろ過市場:最終用途産業別、

2022-2024年(百万米ドル) 126

表 40 アメリカ: 電子ろ過市場、最終用途産業別、

2025-2030年(百万米ドル) 126

表 41 カナダ:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 127

表 42 カナダ:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 127

表43 メキシコ:電子ろ過市場:最終用途産業別、

2022~2024年(百万米ドル) 128

表 44 メキシコ:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 129

表 45 アジア太平洋地域:電子ろ過市場:国別、

2022-2024 (百万米ドル) 130

表 46 アジア太平洋地域:電子ろ過市場:国別、

2025-2030 (百万米ドル) 131

表 47 アジア太平洋地域:電子ろ過市場、用途別、

2022-2024 (百万米ドル) 131

表 48 アジア太平洋地域:電子ろ過市場、用途別、

2025-2030 (百万米ドル) 131

表 49 アジア太平洋地域:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 132

表 50 アジア太平洋地域:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 132

表51 中国:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 133

表 52 中国:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 133

表 53 台湾:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 134

表 54 台湾:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 134

表 55 日本:電子ろ過市場:最終用途産業別、

2022-2024年(百万米ドル) 135

表 56 日本:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 135

表 57 インド: 電子ろ過市場、最終用途産業別、

2022-2024 (百万米ドル) 136

表 58 インド: 電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 137

表 59 韓国:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 137

表 60 韓国:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 138

表 61 その他のアジア太平洋地域:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 138

表62 その他のアジア太平洋地域:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 139

表 63 ヨーロッパ:電子ろ過市場:国別、

2022-2024 (百万米ドル) 140

表 64 ヨーロッパ:電子ろ過市場:国別、

2025-2030 (百万米ドル) 140

表 65 ヨーロッパ:電子ろ過市場:用途別、

2022-2024年 (百万米ドル) 140

表 66 ヨーロッパ:電子ろ過市場、用途別、

2025-2030 (百万米ドル) 141

表 67 ヨーロッパ:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 141

表 68 ヨーロッパ:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 141

表 69 ドイツ:電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 142

表 70 ドイツ:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 142

表 71 フランス:電子ろ過市場:最終用途産業別

2022-2024 (百万米ドル) 143

表 72 フランス:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 144

表 73 スペイン:電子ろ過市場:最終用途産業別

2022-2024 (百万米ドル) 145

表 74 スペイン:電子ろ過市場:最終用途産業別、

2025-2030 (百万米ドル) 145

表 75 英国: 電子ろ過市場:最終用途産業別、

2022-2024 (百万米ドル) 146

表 76 英国: 電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 146

表 77 イタリア:電子ろ過市場:最終用途産業別

2022-2024 (百万米ドル) 148

表 78 イタリア:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 148

表 79 その他のヨーロッパ:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 149

表 80 その他のヨーロッパ:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 149

表 81 中東・アフリカ:電子ろ過市場:国別、

2022-2024 (百万米ドル) 150

表 82 中東・アフリカ:電子ろ過市場:国別、

2025-2030 (百万米ドル) 150

表 83 中東・アフリカ:電子ろ過市場:用途別 2022-2024 (百万米ドル) 150

表 84 中東・アフリカ:電子ろ過市場:用途別 2025-2030 (百万米ドル) 151

表 85 中東・アフリカ:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 151

表 86 中東・アフリカ:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 151

表 87 北アフリカ諸国: 電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 152

表 88 GCC諸国: 電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 153

表 89 サウジアラビア: 電子ろ過市場、最終用途産業別、

2022-2024 (百万米ドル) 154

表 90 サウジアラビア: サウジアラビア:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 154

表 91 UAE: 電子ろ過市場:最終用途産業別

2022~2024年(百万米ドル) 155

表 92 UAE: 電子ろ過市場:最終用途産業別

2025~2030年(百万米ドル) 155

表 93 その他のGCC諸国: 電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 156

表94 その他のGCC諸国: 電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 156

表 95 南アフリカ:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 157

表 96 南アフリカ:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 158

表 97 中東・アフリカのその他地域:電子ろ過市場、

2022~2024年:最終用途産業別(百万米ドル) 158

表 98 中東・アフリカその他地域:電子ろ過市場、

最終用途産業別 2025-2030 (百万米ドル) 159

表 99 南米:電子ろ過市場:国別、

2022-2024 (百万米ドル) 160

表 100 南米:電子ろ過市場:国別、

2025-2030 (百万米ドル) 160

表 101:南米:電子ろ過市場:用途別

2022-2024年 (百万米ドル) 160

表 102 南米:電子ろ過市場:用途別:2025-2030 年(百万米ドル

2025-2030 (百万米ドル) 161

表 103 南米:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 161

表 104 南米:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 161

表 105 ブラジル:電子ろ過市場:最終用途産業別

2022-2024年 (百万米ドル) 162

表 106 ブラジル:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 163

表 107 アルゼンチン:電子ろ過市場:最終用途産業別

2022~2024年 (百万米ドル) 163

表 108 アルゼンチン:電子ろ過市場:最終用途産業別

2025-2030 (百万米ドル) 164

表 109 南米その他地域:電子ろ過市場:最終用途産業別 2022-2024 (百万米ドル) 164

表110 南米のその他:電子ろ過市場:最終用途産業別 2025-2030 (百万米ドル) 165

表111 電子ろ過市場:2023~2025年に主要企業が採用した戦略の概要 167

表112 電子ろ過市場:競争の程度(2024年) 170

表113 電子ろ過市場:製品種類のフットプリント 176

表114 電子ろ過市場:アプリケーションのフットプリント 177

表115 電子ろ過市場:ろ過定格のフットプリント 177

表116 電子ろ過市場:フィルター素材のフットプリント 178

表 117 電子ろ過市場:ろ過技術のフットプリント 179

表 118 電子ろ過市場:最終用途産業のフットプリント 179

表119 電子ろ過市場:地域のフットプリント 180

表120 電子ろ過市場:主要新興企業/SMの詳細リスト 182

表121 電子ろ過市場:主要新興企業/メーカーの競合ベンチマーキング 184

主要新興企業/SMの競合ベンチマーキング 184

表 122 電子ろ過市場:製品の発売、

2020年1月~2025年5月 185

表123 電子ろ過市場:取引(2020年1月~2025年5月) 186

表124 電子ろ過市場:事業拡大(2020年1月~2025年5月) 187

表125 ポール・コーポレーション:会社概要 189

表 126 ポール・コーポレーション:提供製品/ソリューション/サービス 189

表127 ポールコーポレーション:取引 191

表128 ポール・コーポレーション:事業拡大 191

表129 エンテグリス:会社概要 193

表 130 エンテグリス:提供製品/ソリューション/サービス 194

表131 エンテグリス:取引 195

表 132 エンテグリス:事業拡大 196

表 133 3M:会社概要 198

表 134 3M:提供製品/ソリューション/サービス 199

表 135 コベッター:会社概要 202

表 136 コベッター:提供製品/ソリューション/サービス 202

表 137 コベッター:事業拡大 204

表 138 パーカー・ハニフィン:会社概要 205

表 139 パーカー・ハニフィン:製品/ソリューション/サービス 206

表 140 ドナルドソン社:会社概要 208

表 141 ドナルドソン社:製品/ソリューション/サービス 209

表142 ドナルドソン社:製品発表 210

表143 ドナルドソン:事業拡大 210

表 144 モット:会社概要 212

表 145 モット:製品/ソリューション/サービス 212

表 146 モット:製品発売 213

表 147 モット:取引 214

表 148 モット:事業拡大 214

表 149 ポルベア plc: 会社概要 216

表 150 ポルベア plc: 提供製品/ソリューション/サービス 217

表 151 ポルベア 製品発表 218

表152 ポーベアー・ピーエルシー:事業拡大 218

表153 マン+ヒュンメル:会社概要 220

表 154 マン+ヒュンメル:製品/ソリューション/サービス 221

表 155 クリティカル・プロセス・フィルトレーション:会社概要 223

表 156 クリティカル・プロセス・フィルトレーション:製品/ソリューション/サービス 223

表157 カムフィル:会社概要 225

表158 プルナーフィルター:会社概要 226

表159 W.L.ゴア&アソシエーツ:会社概要 226

160表 グラバー技術: 会社概要 227

表161 ホンテックフィルター:会社概要 228 会社概要 228

表162 フロイデンベルグ濾過技術GMBH & CO. KG:

会社概要 229

表163 フィルトレックコーポレーション:会社概要 230

表 164 広州KLCクリーンテック有限公司:会社概要 231 会社概要 231

表 165 ダイナ・フィルターズ・プライベート・リミテッド:会社概要 232 会社概要 232

表166 バリンコーポレーション:会社概要 233

表167 グローバルフィルター:会社概要 234

表 168 レンジングフィルター:会社概要 235

表 169 アルファケミストリー:会社概要 236 会社概要 236

表 170 ロキテクノ:会社概要 236 会社概要 236

表171 D&Dフィルトレーション:会社概要 237

表172 アメリカンエアフィルター社:会社概要 238

| ※参考情報 電子ろ過とは、電子的な手法を用いて空気や水中の微粒子や汚染物質を除去する技術です。この技術は、電子力や電場を利用して、微細な粒子や成分を特定の方式で捕集することで、高度な浄化を実現します。電子ろ過は、通常の物理的フィルターや化学的手法に比べて、より効率的で、特に微小粒子の除去に優れているため、様々な分野での採用が進んでいます。 電子ろ過の種類には、主に静電ろ過とオゾンろ過の2つがあります。静電ろ過は、静電気を利用した方式で、空気や液体中の粒子に電荷を付与し、その粒子を集めることによって除去します。この方法では、PM2.5や花粉といった非常に小さな粒子も捕集できるため、空気清浄機や換気装置などに広く利用されています。 一方、オゾンろ過は、オゾンを用いた浄化手法です。オゾンは強力な酸化剤であり、有機物や細菌、ウイルスを分解する能力があります。オゾンろ過は、水処理や空気清浄のための設備において、臭いの除去や消毒を目的として使用されます。特に、水質改善や飲料水の処理において、その効果が発揮されることが多いです。 電子ろ過の用途は多岐にわたります。まず、空気清浄市場では、家庭用の空気清浄機や業務用の換気システムに導入されており、室内環境をより快適に保つために役立っています。特に、花粉やPM2.5など、健康に影響を与える微細粒子の除去が期待されます。また、工場や生産施設では、製品品質の向上や作業環境の改善を図るため、電子ろ過技術が多く導入されています。 水処理の分野でも電子ろ過は重要な役割を果たしています。冷却水や排水の浄化処理が行われる工場や農業用水の処理において、オゾンろ過が頻繁に利用されています。この方法によって、有害な物質や病原菌を無害化し、安全な水を提供することができます。さらに、飲料水の処理でも、オゾン消毒によって細菌やウイルスを効果的に取り除くことができるため、安心して飲料水を摂取できるようになります。 また、電子ろ過技術は、医療分野にも応用されています。病院の空調システムや手術室の換気装置には、高度な除菌性能が求められるため、静電ろ過やオゾンろ過が導入されており、感染症予防に寄与しています。このように、電子ろ過は、人間の健康を守るための重要な技術でもあります。 関連技術についても触れておくと、フィルター技術の進化が電子ろ過の性能向上に寄与しています。ナノフィルターや活性炭フィルターなど、さらに微細な粒子まで捕集できる技術が開発されており、電子ろ過との組み合わせにより、総合的な浄化効果を高めることが可能です。 また、IoT(モノのインターネット)技術との連携により、電子ろ過装置の運用効率を向上させる取り組みも進んでいます。センサーを用いて、リアルタイムで環境データを収集・分析し、最適な運転状況を保つことができるため、エネルギー効率やメンテナンスのコストを削減することができます。 以上のように、電子ろ過はその効果と利便性から、様々な分野での応用が進められています。将来的には、より効率的で環境に優しい技術としての発展が期待されており、持続可能な社会への貢献が求められています。電子ろ過のさらなる進化により、私たちの生活や健康をより一層向上させることができるでしょう。 |