ナトリウムイオン電池市場の魅力的な機会

アジア太平洋

ヨーロッパにおけるナトリウムイオン電池市場の高成長は、産業部門の拡大と自動車産業における需要の増加が原動力となっています。

リチウムイオン電池と比較したナトリウムイオン電池の費用対効果は、ナトリウムイオン電池市場を牽引すると予想されます。

ナトリウムの豊富な利用可能性は、市場プレーヤーに有利な機会を提供すると予想されます。

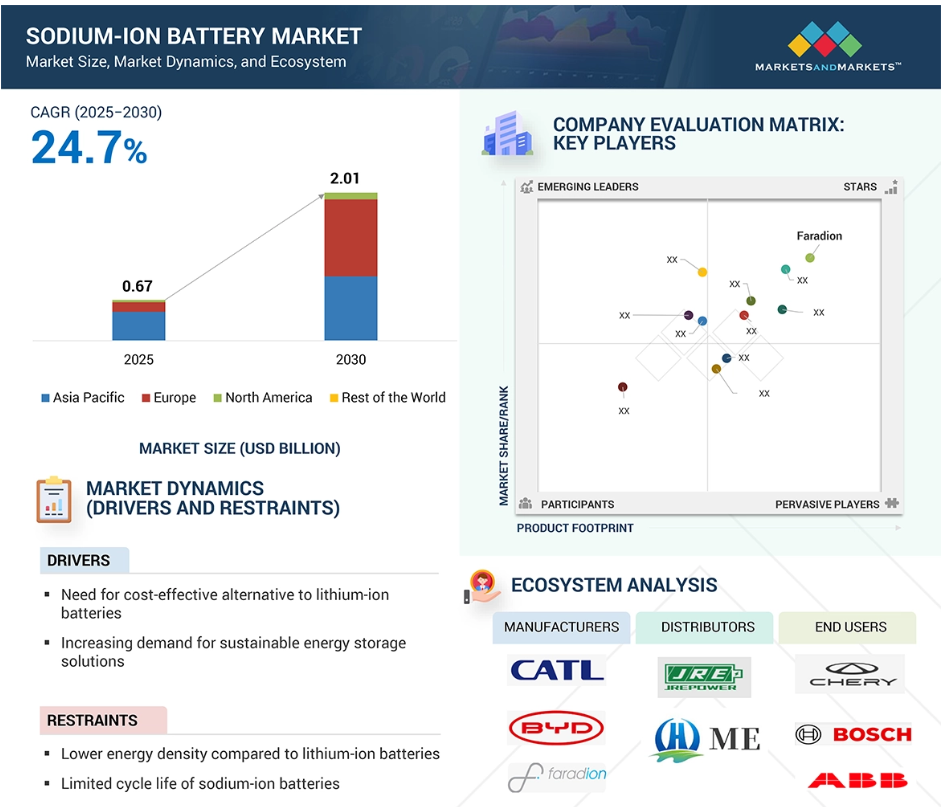

ナトリウムイオン電池市場は、予測期間中の年平均成長率24.7%で、2030年までに20億1,000万米ドルの規模になると予想されます。

ナトリウムイオン電池用の高性能材料の入手可能性と電池市場における市場競争が、この市場の成長の課題となっています。

ナトリウムイオン電池の世界市場ダイナミクス

原動力:リチウムイオン電池と比較した場合の費用対効果

ナトリウムイオン電池は、リチウムイオン電池と比較して比較的費用対効果の高いソリューションです。リチウムイオン電池は、エネルギー貯蔵のさまざまな面で大きな利点を提供します。ナトリウムイオン電池は、ナトリウム資源が豊富でコストが低いため、比較的安価です。その結果、ナトリウムイオン電池の全体的な価格が下がり、その手頃な価格に貢献しています。

このようなナトリウムイオン電池の費用対効果は、製造コストの削減につながり、エネルギー貯蔵用途での魅力をさらに高めています。したがって、この側面は、意思決定においてコストの考慮が重要な役割を果たすグリッドストレージのような大規模プロジェクトで有利に働きます。さらに、ナトリウムイオン電池の低価格化は電子産業にも波及し、リチウムイオン電池を搭載したものに比べて電子機器の総コストを削減します。このコスト削減は、ナトリウムイオン電池を経済的に魅力的なものにするだけでなく、さまざまな家電や産業アプリケーションへの幅広い採用を促進し、より持続可能なエネルギーソリューションへのシフトを促します。

制約: リチウムイオン電池に比べて低いエネルギー密度

エネルギー密度とは、電池内の単位重量または単位体積当たりに蓄えられるエネルギー量のことです。ナトリウムイオン電池はリチウムイオン電池に比べてエネルギー密度が低いため、電気自動車(EV)などさまざまな用途への適性に影響するという大きな課題があります。ナトリウムイオン電池は、リチウムイオン電池に比べてエネルギー貯蔵量が少ないため、EVのような高エネルギー密度が不可欠なアプリケーションの厳しい要件を満たすことができない可能性があります。電気自動車を考慮した場合、より長い航続距離を達成することが必須、あるいは望まれており、そのためには電池パック内に蓄えられるエネルギー量を最大化する一方で、重量と体積を可能な限り小さく抑える必要があります。ナトリウムイオン電池はエネルギー密度が低いため、EVで達成可能な航続距離が制限される可能性があり、自動車分野での魅力が制限されます。この技術格差は、リチウムイオン技術とのギャップを埋めるために、ナトリウムイオン電池のエネルギー密度の向上を目指した研究開発の継続的な取り組みの必要性を強調しています。

可能性:リチウムとは異なり、ナトリウムは豊富にあり、強力な供給チェーンを形成。

ナトリウムイオン電池技術にとって、豊富なナトリウム資源は明らかな利点です。特定の地域に集中し、地政学的緊張の影響を受けやすいリチウムとは異なり、ナトリウムは世界中に広く分布し、さまざまな国で十分な埋蔵量があります。このようにナトリウム資源が広く利用可能なため、リチウムイオン電池に関連するサプライチェーンのリスクや依存性が緩和され、電池製造の回復力と安定性が高まります。ナトリウムイオン電池は、原材料の特定地域やサプライヤーへの依存を減らすことで、資源の利用可能性の変動に耐えることができ、より堅牢で安全なサプライチェーンを確保することができます。さらに、豊富なナトリウム資源はコストの安定性と予測可能性に貢献するため、ナトリウムイオン電池は大規模生産と展開にとって魅力的な選択肢となります。全体として、ナトリウム資源の豊富な利用可能性は、民生用電子機器からグリッド規模のエネルギー貯蔵システムに至るまで、さまざまな用途に持続可能で信頼性の高いエネルギー貯蔵ソリューションを提供するナトリウムイオン電池技術の可能性を強調しています。

課題 ナトリウムイオン電池用高性能材料の入手可能性

特にナトリウムイオン電池に関連する高性能材料の入手可能性は、この技術を最大限に発展させる上で依然として重要な課題です。プルシアンホワイトやハードカーボンなどの材料は、それぞれ正極材料や負極材料として使用できる有望な選択肢ですが、電気化学的特性、安定性、商業生産への拡張性を最適化するためには、さらなる研究開発の努力が必要です。ナトリウムイオン二次電池の商業的な実用化には、長時間の充放電サイクルや高電流密度など、さまざまな使用条件下での材料の長期的な安定性と耐久性を確保することが不可欠です。さらに、高性能材料を手頃なコストで大量生産し、グリッド規模のエネルギー貯蔵や電気自動車などの大量市場アプリケーションへの統合を促進するためには、スケーラビリティが不可欠です。

材料の入手可能性に関連する課題に対処するには、研究者、エンジニア、産業関係者が学際的に協力して、新しい合成手段を模索し、基本的な電気化学プロセスを理解し、ナトリウムイオン電池用材料の性能と拡張性を高める革新的なアプローチを開発する必要があります。研究開発における協調的な取り組みを通じて、ナトリウムイオン電池用に調整された高性能材料を開発し、ナトリウムイオン電池技術の普及への道を開くことができます。

確立されたサプライチェーンの欠如

ナトリウムイオン電池のサプライチェーンが確立されていないことが、大規模な商業化への大きな課題となっています。成熟した効率的なグローバル供給網を持つリチウムイオン電池とは異なり、ナトリウムイオン技術はまだ初期段階にあり、主要原材料のサプライヤーも限られています。専用の大規模生産施設、材料加工インフラ、部品サプライヤーが存在しないため、コストが高くなり、サプライチェーンが非効率になります。このため、規模の経済性が制限され、ナトリウムイオン電池はリチウムイオン電池の代替品に対する競争力が低下します。さらに、原材料調達の遅れや製造のボトルネックが普及の妨げになります。その結果、企業はナトリウムイオン技術への投資をためらい、技術進歩と市場浸透を遅らせています。

世界のナトリウムイオン電池市場のエコシステム分析

この市場の有力企業には、老舗で財務的に安定したナトリウムイオン電池メーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業は、Faradion(英国)、Contemporary Amperex Technology Co. (中国)、TIAMAT Energy(フランス)、HiNa Battery Technology Co. (中国)、Jiangsu Zoolnasm Energy Technology Co. Ltd.(中国)

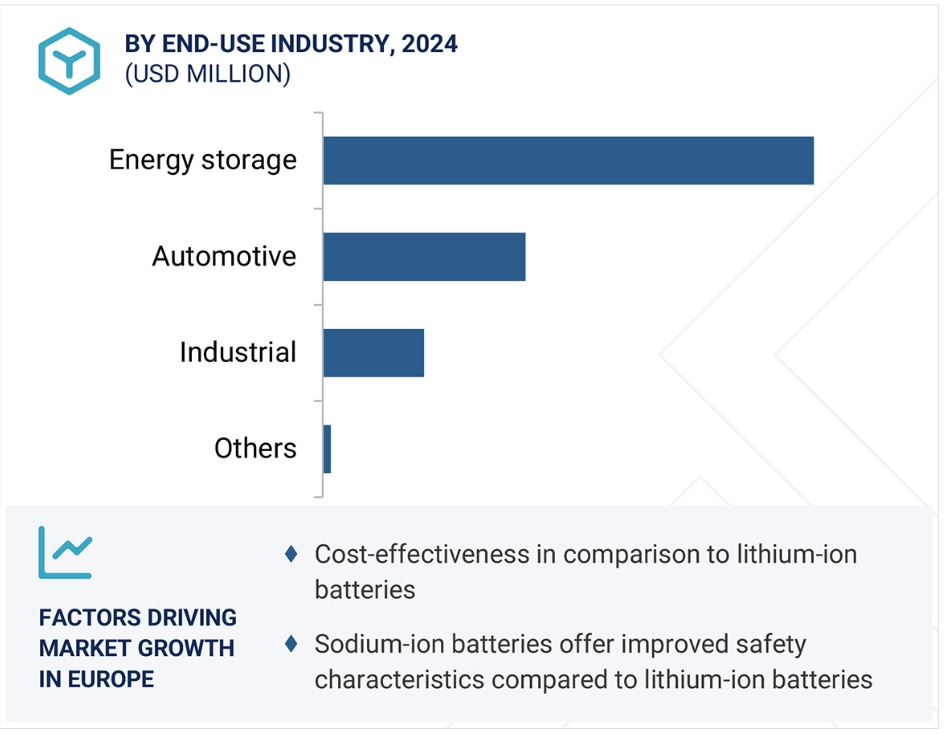

予測期間中、自動車最終用途産業が最も速い速度で成長すると予測

ナトリウムイオン電池市場の最終用途産業の中では、自動車産業が最も速い速度で成長すると予測されています。ナトリウムイオン電池の市場が最も速いペースで拡大しているのは、電気輸送への顕著な傾向のため、自動車分野です。自動車産業が持続可能性とクリーンエネルギー技術を重視するようになったことが、このシフトに拍車をかけています。その手頃な価格、安全機能、環境への利点から、ナトリウムイオン電池はこの産業で有力な選択肢となっています。持続可能なエネルギーを支援する政府プログラムと送電網の近代化の必要性が、電気自動車におけるナトリウムイオン電池の需要の急増に寄与しています。その結果、自動車産業はナトリウムイオン電池を受け入れているため、ナトリウムイオン電池事業で最も急成長している分野となり、市場の急速な拡大と支配に拍車をかけています。

非水電池の種類が予測期間中に最も速い速度で成長すると予測

非水系ナトリウムイオン電池は産業界で最も速い速度で成長しています。これは、非水電解液が水系電解液とは対照的に、より大きな作動電圧を可能にするためです。電圧の向上はエネルギー密度の向上につながり、グリッド・ストレージや電気自動車のような長距離用途に不可欠です。水系電池には費用対効果や安全性などの利点がありますが、エネルギー密度が低いため、電力需要の少ない定置用途に適しています。

予測期間中、ヨーロッパが最も高いCAGRで成長すると予測

ヨーロッパ地域は、ナトリウムイオン電池市場で最も速い成長率を示しています。電気自動車や再生可能エネルギーへの取り組みの増加が、特にドイツ、英国、フランスなどの国々でこの地域の成長を後押ししています。排出量を削減し、持続可能なエネルギーソリューションを推進するため、ナトリウムイオン電池のニーズは輸送産業や発電産業で高まっています。この地域にはナトリウムが豊富にあり、持続可能性と環境問題への関心が高まっていることから、ナトリウムイオン電池はエネルギー貯蔵市場に革命を起こす可能性を秘めた有望な技術と見られています。

ナトリウムイオン電池市場の最新動向

- 2024年1月、JACグループは、ナトリウムイオン電池を搭載した中国初の量産電気自動車を発表し、電気自動車(EV)産業に画期的な動きをもたらしました。この画期的な車両はYiweiブランドの一部で、HiNa Battery Technologyが供給する最先端の円筒形ナトリウムイオンセルを搭載しています。

- 2024年2月、ソディオンエナジーはインド初のナトリウムイオン電池を発表し、エネルギー貯蔵技術の著しい進歩を示しました。このナトリウムイオン電池は、電気自動車や家電製品など様々な分野に革命をもたらし、多用途で持続可能なエネルギー貯蔵ソリューションを提供します。

- コンテンポラリー・アンペレックス・テクノロジーは2024年3月、香港のサイエンスパークに研究開発センターを設立し、約500人のスタッフを採用する予定です。同社が香港に研究拠点を設立するのは、香港の国際的なハブとしての地位と人材プールを活用しながら、グローバルに市場を多様化するという戦略的な決定と見られています。

- 2024年4月、ナトロンエナジーはミシガン州ホランドの工場で、アメリカ初の商業規模のナトリウムイオン電池生産を開始。年間600メガワットの生産能力を持つこの工場は、国内のバッテリーサプライチェーンを強化すると同時に、リチウムイオン代替品と比較して高い出力密度、高速充電サイクル、安全性の向上を実現します。施設のアップグレードに4,000万米ドル以上を投資し、この拡張によりデータセンター、EV急速充電、産業モビリティ、通信アプリケーションをサポートします。

- 2024年6月、スウェーデンのナトリウムイオン電池開発・試作メーカーであるアルトリスと、包装、バイオマテリアル、木造建築における再生可能製品のリーディングプロバイダーであるStora Ensoが提携を発表。両社は共同で、Stora Enso社のハードカーボンソリューションLignodeをAltris社のナトリウムイオン電池セルの負極材として採用することを推進します。

- 2024年10月、CATLはハイブリッド車向けの画期的なエネルギーソリューションであるFreevoy Super Hybrid Batteryを発売しました。この電池はナトリウムイオンとリチウムイオンの技術を統合したもので、極端な温度下でも卓越した性能を発揮し、400kmを超える純粋な電気航続距離と超高速4C充電を実現します。EREVおよびPHEV向けに設計されたFreevoyは、エネルギー効率を高め、充電速度を加速し、システム制御の精度を向上させ、持続可能なモビリティに大きな進歩をもたらします。

主要市場プレーヤー

ナトリウムイオン電池市場の主要プレーヤーは以下の通り。

Faradion (UK)

Contemporary Amperex Technology Co., Ltd. (China)

TIAMAT Energy (France)

HiNa Battery Technology Co., Ltd. (China)

Altris AB. (Sweden)

Jiangsu Zoolnasm Energy Technology Co Ltd (China)

Natron Energy, Inc. (US)

NGK Insulators, Ltd. (Japan)

Li-FUN Technology Corporation Limited (China)

Jiangsu Transimage Technology Co., Ltd. (China)

Zhejiang Natrium Energy Co., Ltd. (China)

Sodion Energy Pte Ltd. (Singapore)

Indi Energy (India)

Northvolt AB (Sweden)

Zonergy Corporation (China)

1 はじめに 17

1.1 調査目的 17

1.2 競合情報 17

1.3 市場定義 17

1.4 調査範囲 18

1.4.1 対象および除外 18

1.4.2 市場セグメントおよび対象地域 18

1.4.3 対象年 19

1.5 対象通貨 19

1.6 対象単位 19

1.7 調査の制限 19

1.8 利害関係者 20

2 調査方法 21

2.1 調査データ 21

2.1.1 二次データ 22

2.1.1.1 二次情報源からの主要データ 22

2.1.2 一次データ 22

2.1.2.1 一次情報源からの主要データ 23

2.1.2.2 業界に関する重要な洞察 23

2.1.2.3 一次インタビューの内訳 24

2.2 需要側分析のマトリックス 25

2.3 市場規模の推定 25

2.3.1 ボトムアップアプローチ 26

2.3.2 トップダウンアプローチ 26

2.3.2.1 供給側分析の計算 28

2.4 成長予測 28

2.5 データの三角測量 28

2.6 景気後退の影響 29

2.7 調査の仮定 30

2.8 調査の限界 30

2.9 リスク評価 30

3 エグゼクティブサマリー 31

4 プレミアムインサイト 34

4.1 ナトリウムイオン電池市場における魅力的な機会 34

4.2 ナトリウムイオン電池市場、地域別 34

5 市場概要 35

5.1 はじめに 35

5.2 市場動向 35

5.2.1 推進要因 36

5.2.1.1 リチウムイオン電池の代替品としてのコスト効率の高い製品の必要性 36

5.2.1.2 持続可能なエネルギー貯蔵ソリューションの需要の増加 36

5.2.2 制約 36

5.2.2.1 リチウムイオン電池に比べてエネルギー密度が低い 36

5.2.2.2 ナトリウムイオン電池のサイクル寿命が短い 37

5.2.3 機会 37

5.2.3.1 ナトリウム資源の豊富さ 37

5.2.3.2 ナトリウムイオン電池の革新と技術的進歩 37

5.2.4 課題 38

5.2.4.1 ナトリウムイオン電池用の高性能材料の入手困難さ 38

5.2.4.2 さまざまな業界におけるリチウムイオン電池の幅広い用途 38

5.2.4.3 確立されたサプライチェーンの欠如 38

5.3 ポーターの 5 つの力分析 39

5.3.1 サプライヤーの交渉力 40

5.3.2 購入者の交渉力 40

5.3.3 新規参入者の脅威 40

5.3.4 代替品の脅威 40

5.3.5 競争の激しさ 41

5.4 サプライチェーン分析 41

5.5 エコシステム 42

5.6 規制環境 42

5.6.1 規制機関、政府機関、

およびその他の組織 43

5.7 技術分析 44

5.7.1 主要技術 44

5.7.1.1 代替陽極材料 44

5.7.2 関連技術 44

5.7.2.1 ナノ構造電極 44

5.8 2024年から2025年の主要会議およびイベント 45

5.9 貿易分析 45

5.9.1 輸入シナリオ 45

5.9.2 輸出データ 46

5.10 価格分析 46

5.10.1 地域別平均販売価格動向 46

5.10.2 技術別平均販売価格、2023年 47

5.11 主要ステークホルダーおよび購入基準 47

5.11.1 購入プロセスにおける主要ステークホルダー 47

5.11.2 購入基準 48

5.12 特許分析 49

5.12.1 方法論 49

5.12.2 主要特許 50

5.13 投資および資金調達シナリオ 51

5.14 米国関税がナトリウムイオン電池市場に与える影響 51

5.14.1 はじめに 51

5.14.2 市場に影響を与える主な関税率 51

5.14.3 価格への影響分析 52

5.14.4 さまざまな地域への主な影響 52

5.14.4.1 米国 52

5.14.4.2 ヨーロッパ 53

5.14.4.3 アジア太平洋地域 53

5.14.5 最終用途産業への影響 53

6 ナトリウムイオン電池、電池タイプ別 55

6.1 はじめに 55

6.2 ナトリウム硫黄電池 55

6.3 ナトリウム塩電池 55

6.4 ナトリウム空気電池 55

6.5 その他の電池タイプ 55

7 ナトリウムイオン電池市場、形状別 56

7.1 はじめに 56

7.2 角型 56

7.3 円筒型 56

7.4 パウチ型 56

8 ナトリウムイオン電池市場、技術別 57

8.1 はじめに 58

8.2 水溶液型 58

8.2.1 市場を牽引する固定型エネルギー貯蔵システムにおける幅広い用途

58

8.3 非水性

8.3.1 市場を後押しするグリッドレベル貯蔵における需要の増加

9 ナトリウムイオン電池市場、最終用途産業別 60

9.1 はじめに 61

9.2 エネルギー貯蔵 62

9.2.1 市場を牽引するグリッドレベル貯蔵システムにおける需要の増加 62

9.3 自動車 62

9.3.1 ハイブリッド電気自動車におけるナトリウムイオン電池の広範な採用が需要を牽引 62

9.4 産業 63

9.4.1 産業環境および通信分野における需要の高まり

63

9.5 その他の最終用途産業 63

10 ナトリウムイオン電池市場、地域別 64

10.1 はじめに 65

10.2 アジア太平洋地域 66

10.2.1 景気後退の影響 66

10.2.2 中国 68

10.2.2.1 電気自動車の需要増加が市場を牽引します 68

10.2.3 韓国 68

10.2.3.1 エネルギー貯蔵の緊急の必要性が市場を牽引します 68

10.2.4 日本 69

10.2.4.1 産業および電気自動車セクターの需要の増加が市場を牽引します 69

10.2.5 オーストラリア 69

10.2.5.1 再生可能エネルギー源の需要の増加が市場を牽引します 69

10.2.6 その他のアジア太平洋地域 70

10.3 北米 70

10.3.1 景気後退の影響 71

10.3.2 米国 72

10.3.2.1 電気自動車セクターの成長が市場を牽引 72

10.4 ヨーロッパ 73

10.4.1 景気後退の影響 73

10.4.2 ドイツ 74

10.4.2.1 市場を牽引する支援的な規制の枠組み 74

10.4.3 フランス 75

10.4.3.1 市場を牽引する自動車セクターの成長 75

10.4.4 英国 75

10.4.4.1 市場を牽引する電気自動車およびエネルギー貯蔵産業の急成長 75

10.4.5 その他のヨーロッパ諸国 76

10.5 その他の地域 76

11 競争環境 77

11.1 はじめに 77

11.2 主要企業の戦略 77

11.3 収益分析 78

11.4 市場シェア分析 79

11.4.1 2024年の主要市場プレーヤーのランキング 79

11.4.2 主要プレーヤーの市場シェア 80

11.4.2.1 Faradion (英国) 81

11.4.2.2 Contemporary Amperex Technology Co., Ltd(中国) 81

11.4.2.3 Tiamat Energy(フランス) 81

11.4.2.4 HiNa Battery Technology Co., Ltd.(中国) 81

11.4.2.5 Jiangsu Zoolnasm Energy Technology Co., Ltd.(中国) 82

11.5 ブランド/製品比較 82

11.5.1 FARADION 社のナトリウムイオン電池 82

11.5.2 CONTEMPORARY AMPEREX

TECHNOLOGY CO., LTD. 社のナトリウムイオン電池 83

11.5.3 TIAMAT ENERGY のナトリウムイオン電池 83

11.5.4 HINA BATTERY TECHNOLOGY CO., LTD. のナトリウムイオン電池 83

11.5.5 JIANGSU ZOOLNASM ENERGY

テクノロジー株式会社 83

11.6 企業評価マトリックス:主要企業、2024年 83

11.6.1 スター 83

11.6.2 新興リーダー 83

11.6.3 普及企業 84

11.6.4 参加者 84

11.6.5 企業フットプリント 85

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 87

11.7.1 先進企業 87

11.7.2 レスポンシブ企業 87

11.7.3 ダイナミック企業 87

11.7.4 スタートブロック 87

11.7.5 競争力ベンチマーク 89

11.8 評価および財務指標 90

11.9 競争シナリオと動向 91

11.9.1 製品発売 91

11.9.2 取引 92

11.9.3 事業拡大 93

12 企業プロフィール 95

12.1 主要企業 95

12.1.1 FARADION 95

12.1.1.1 事業概要 95

12.1.1.2 製品/ソリューション/サービス 95

12.1.1.3 最近の動向 96

12.1.1.3.1 取引 96

12.1.1.3.2 その他 96

12.1.1.4 MnMの見解 97

12.1.1.4.1 主な強み 97

12.1.1.4.2 戦略的選択 97

12.1.1.4.3 弱みと競合の脅威 97

12.1.2 CONTEMPORARY AMPEREX TECHNOLOGY CO., LTD.(CATL) 98

12.1.2.1 事業概要 98

12.1.2.2 製品/ソリューション/サービス 99

12.1.2.3 最近の動向 99

12.1.2.3.1 製品発売 99

12.1.2.3.2 取引 100

12.1.2.3.3 事業拡大 100

12.1.2.4 MnM の見解 101

12.1.2.4.1 主な強み 101

12.1.2.4.2 戦略的選択 101

12.1.2.4.3 弱みと競合の脅威 101

12.1.3 TIAMAT ENERGY 102

12.1.3.1 事業概要 102

12.1.3.2 製品/ソリューション/サービス 102

12.1.3.3 最近の動向 102

12.1.3.3.1 取引 102

12.1.3.3.2 事業拡大 103

12.1.3.4 MnM の見解 103

12.1.3.4.1 主な強み 103

12.1.3.4.2 戦略的選択 103

12.1.3.4.3 弱みと競合の脅威 103

12.1.4 HINA BATTERY TECHNOLOGY CO., LTD. 104

12.1.4.1 事業概要 104

12.1.4.2 提供製品/ソリューション/サービス 104

12.1.4.3 最近の動向 104

12.1.4.3.1 製品発売 104

12.1.4.3.2 取引 105

12.1.4.4 MnMの見解 105

12.1.4.4.1 主な強み 105

12.1.4.4.2 戦略的選択 105

12.1.4.4.3 弱みと競合の脅威 105

12.1.5 JIANGSU ZOOLNASM ENERGY TECHNOLOGY CO., LTD. 106

12.1.5.1 事業概要 106

12.1.5.2 提供製品/ソリューション/サービス 106

12.1.5.3 最近の動向 107

12.1.5.3.1 事業拡大 107

12.1.5.4 MnMの見解 108

12.1.5.4.1 主な強み 108

12.1.5.4.2 戦略的選択 108

12.1.5.4.3 弱みおよび競合の脅威 108

12.1.6 ALTRIS AB 109

12.1.6.1 事業概要 109

12.1.6.2 提供製品/ソリューション/サービス 109

12.1.6.3 最近の動向 109

12.1.6.3.1 取引 109

12.1.6.4 MnM の見解 110

12.1.6.4.1 主な強み 110

12.1.6.4.2 戦略的選択 110

12.1.6.4.3 弱みと競合の脅威 110

12.1.7 NATRON ENERGY, INC. 111

12.1.7.1 事業概要 111

12.1.7.2 製品/ソリューション/サービス 111

12.1.7.3 最近の動向 112

12.1.7.3.1 製品発売 112

12.1.7.3.2 取引 112

12.1.7.3.3 事業拡大 113

12.1.7.4 MnMの見解 114

12.1.7.4.1 主な強み 114

12.1.7.4.2 戦略的選択 114

12.1.7.4.3 弱みと競合の脅威 114

12.1.8 NGK INSULATORS, LTD. 115

12.1.8.1 事業概要 115

12.1.8.2 提供製品/ソリューション/サービス 116

12.1.8.3 最近の動向 117

12.1.8.3.1 事業拡大 117

12.1.8.4 MnM の見解 118

12.1.8.4.1 主な強み 118

12.1.8.4.2 戦略的選択 118

12.1.8.4.3 弱みと競合の脅威 118

12.1.9 LI-FUN TECHNOLOGY CORPORATION LIMITED 119

12.1.9.1 事業概要 119

12.1.9.2 提供製品/ソリューション/サービス 119

12.1.9.3 最近の動向 120

12.1.9.3.1 取引 120

12.1.10 JIANGSU TRANSIMAGE TECHNOLOGY CO., LTD. 121

12.1.10.1 事業概要 121

12.1.10.2 製品/ソリューション/サービス 121

12.1.10.3 最近の動向 122

12.1.10.3.1 取引 122

12.1.10.4 MnM の見解 122

12.1.10.4.1 主な強み 122

12.1.10.4.2 戦略的選択 122

12.1.10.4.3 弱みと競合の脅威 122

12.1.11 ZHEJIANG NATRIUM ENERGY CO., LTD. 123

12.1.11.1 事業概要 123

12.1.11.2 製品/ソリューション/サービス 123

12.1.11.3 最近の動向 124

12.1.11.3.1 取引 124

12.1.11.3.2 事業拡大 124

12.2 その他のプレーヤー 126

12.2.1 SODION ENERGY PVT. LTD. 126

12.2.1.1 最近の動向 126

12.2.1.1.1 製品の発売 126

12.2.1.1.2 取引 127

12.2.2 INDI ENERGY 128

12.2.3 NORTHVOLT AB 129

12.2.3.1 最近の動向 129

12.2.3.1.1 製品発売 129

12.2.4 ZONERGY CORPORATION 130

12.2.5 BYD MOTORS INC. 131

12.2.5.1 最近の動向 131

12.2.5.1.1 取引 131

12.2.6 FARASIS ENERGY EUROPE GMBH. 132

12.2.6.1 最近の動向 132

12.2.6.1.1 製品発売 132

12.2.7 FARASIS ENERGY(GANZHOU)CO., LTD. 133

13 隣接および関連市場 134

13.1 はじめに 134

13.2 制限事項 134

13.3 ナトリウムイオン電池相互接続市場 134

13.4 リチウムイオン電池市場 134

13.4.1 市場定義 134

13.4.2 市場の概要 134

13.4.3 リチウムイオン電池、電圧別 135

13.4.3.1 低電圧(12 V 以下) 135

13.4.3.2 中電圧(12~36 V) 136

13.4.3.3 高電圧(36 V 以上) 136

14 付録 137

14.1 ディスカッションガイド 137

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 140

14.3 カスタマイズオプション 142

14.4 関連レポート 142

14.5 著者詳細 143

表1 ナトリウムイオン電池市場:包含と除外 18

表2 ナトリウムイオン電池市場スナップショット:2025年対2030年 31

表3 ナトリウムイオン電池市場:ポーターの5つの力分析 39

表4 ナトリウムイオン電池市場:エコシステムにおける役割 42

表5 南米アメリカ:規制機関、政府機関、その他の組織 43

その他の組織 43

表6 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織 43

表7 アジア太平洋: 規制機関、政府機関

その他の団体 44

表8 ナトリウムイオン電池市場:主要会議・イベント(2024~2025年) 45

表9 ナトリウムの輸入データ(千米ドル) 45

表10 ナトリウムの輸出データ(千米ドル) 46

表11 ナトリウムイオン電池の購入プロセスにおける関係者の影響

最終用途産業トップ3 (%) 48

表12 上位3産業の主な購買基準 48

表 13 ナトリウムイオン電池市場:技術種類別、

2023-2030 (百万米ドル) 58

表 14 ナトリウムイオン電池市場:最終用途産業別、

2023-2030 (百万米ドル) 61

表 15 エネルギー貯蔵: ナトリウムイオン電池市場、地域別、

2023-2030 (百万米ドル) 62

表16 自動車用:ナトリウムイオン電池市場、地域別、

2023-2030年(百万米ドル) 62

表17 産業用:ナトリウムイオン電池市場、地域別、

2023-2030 (百万米ドル) 63

表 18 その他の最終用途産業: ナトリウムイオン電池市場、地域別、

2023-2030年 (百万米ドル) 63

表 19 ナトリウムイオン電池市場:地域別 2023-2030 (gwh) 65

表 20 ナトリウムイオン電池市場:地域別 2023-2030 (百万米ドル) 66

表21 アジア太平洋地域:ナトリウムイオン電池市場:国別、

2023-2030 (百万米ドル) 67

表 22 アジア太平洋地域:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 68

表23 中国:ナトリウムイオン電池市場:最終用途別 2023年~2030年(百万米ドル) 68

表 24 韓国:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 69

表 25 日本:ナトリウムイオン電池市場:最終用途別 2023-2030 (百万米ドル) 69

表 26 オーストラリア:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 70

表 27 その他のアジア太平洋地域:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 70

表 28 北米アメリカ:ナトリウムイオン電池市場:国別、

2023-2030 (百万米ドル) 71

表 29 北米:ナトリウムイオン電池市場:最終用途別、

2023-2030 (百万米ドル) 72

表 30 アメリカ: ナトリウムイオン電池市場:最終用途別 2023-2030 (百万米ドル) 72

表 31 ヨーロッパ:ナトリウムイオン電池市場:国別

2023-2030 (百万米ドル) 74

表 32 ヨーロッパ:ナトリウムイオン電池市場:最終用途別、

2023-2030 (百万米ドル) 74

表33 ドイツ:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 74

表 34 フランス:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 75

表 35 イギリス: ナトリウムイオン電池市場:最終用途別 2023-2030 (百万米ドル) 75

表 36 その他のヨーロッパ:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 76

表 37 その他の地域:ナトリウムイオン電池市場:最終用途別

2023-2030 (百万米ドル) 76

表 38 主要メーカーが採用した戦略の概要 77

表39 ナトリウムイオン電池市場の競争度 80

表40 ナトリウムイオン電池市場:地域別フットプリント(11社) 85

表41 ナトリウムイオン電池市場:種類のフットプリント(11社) 86

表42 ナトリウムイオン電池市場:最終産業別フットプリント(11社) 86

表43 ナトリウムイオン電池市場:主要新興企業/SM 89

表44 ナトリウムイオン電池市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの競合ベンチマーキング 89

表45 ナトリウムイオン電池市場:製品の発売(2019年6月~2024年3月) 91

表46 ナトリウムイオン電池市場:取引(2019年6月~2024年3月) 92

表47 ナトリウムイオン電池市場:事業拡大(2019年6月~2024年3月) 93

表 48 ファラディオン:会社概要 95

表49 ファラディオン:提供製品/ソリューション/サービス 95

表50 ファラディオン:取引 96

表51 ファラディオン:その他 96

表 52 現代アンペレックス技術株式会社(CATL):会社概要 98

表 53 現代アンペレックス技術(株)(CATL):提供製品/ソリューション/サービス 99

表 54 現代アンペレックス技術(株)(CATL):製品発売 99

表 55 現代アンペレックス技術株式会社(CATL): 取引 100

表 56 コンテンポラリーアンペレックステクノロジー(株)(CATL): 拡張 100

表57 ティアマト・エナジー:会社概要 102

表58 ティアマト・エナジー:提供製品/ソリューション/サービス 102

表59 ティアマト・エナジー:取引 102

表60 ティアマト・エナジー:事業拡大 103

表 61 HINA BATTERY TECHNOLOGY CO: 会社概要 104

表62 HINA BATTERY TECHNOLOGY CO:

提供製品/ソリューション/サービス 104

表63 HINA BATTERY TECHNOLOGY CO: 製品発売 104

表64 HINA BATTERY TECHNOLOGY CO: 取引 105

表65 江蘇卓浪能源技術有限公司:会社概要 106 会社概要 106

表 66 江蘇卓浪能源技術有限公司:会社概要 106 提供製品/ソリューション/サービス 106

表67 江蘇卓浪能源科技有限公司:提供製品/ソリューション/サービス 106 拡大 107

表 68 アルトリスAB:会社概要 109

表69 ALTRIS AB:提供する製品/ソリューション/サービス 109

表70 ALTRIS AB: 取引 109

表71 ナトロンエネルギー:会社概要 111

表72 ナトロンエナジー:提供製品/ソリューション/サービス 111

表73 ナトロンエナジー:製品上市 112

表 74 ナトロンエネルギー 取引 112

表75 ナトロンエナジー:事業拡大 113

表 76 NGKインシュレーターズ(株 会社概要 115

表 77 NGK がいし(株): 会社概要 115 提供する製品/ソリューション/サービス 116

表78 NGKインシュレーターズ(株): 事業拡大 117

表 79 立峰科技股份有限公司:会社概要 119 会社概要 119

表 80 理訊科技有限公司:会社概要 119

提供製品/ソリューション/サービス 119

表 81 立馳科技股份有限公司: 取引 120

表 82 江蘇トランイメージナトリウムロン電池技術有限公司:

会社概要 121

表 83 江蘇渡假ナトリウム-ロン電池技術有限公司:会社概要 121 提供製品/ソリューション/サービス 121

表 84 江蘇維傑思科技股份有限公司:製品/ソリューション/提供サービス 取引 122

表 85 浙江ナトリュウムエネルギー有限公司: 会社概要 123

表 86 浙江省ナトリュウムエネルギー有限公司:会社概要 123

提供製品/ソリューション/サービス 123

表 87 浙江省ナトリュウムエネルギー有限公司: 会社概要 123 取引 124

表 88 浙江省ナトリュウムエネルギー有限公司: 拡大 124

表89 ソディオンエナジーPVT. LTD: 会社概要 126

表90 ソディオンエナジーPVT. LTD: 製品の発売 126

表 91 ソディオンエナジーPVT. LTD: 取引 127

表92 インディ・エナジー:会社概要 128

表93 ノースボルトAB:会社概要 129

表94 ノースボルトAB:製品発売 129

表 95 ゾナジー:会社概要 130

表 96 BIDモーターズ:会社概要 131

表 97 BYD COMPANY LTD: 取引 131

表 98 ファラシスエネルギーヨーロッパ:会社概要 132

表 99 ファラシスエネルギーヨーロッパ:製品発売 132

表 100 ファラシスエネルギー(甘州)有限公司: 会社概要 133

表 101 リチウムイオン電池、電圧別、2019-2022 (百万米ドル) 135

表 102 リチウムイオン電池、電圧別、2023~2032 年(百万米ドル) 135

| ※参考情報 ナトリウムイオン電池は、ナトリウムイオンを電解質として利用する二次電池の一種です。この技術は、特にリチウムイオン電池に代わる新たなエネルギー貯蔵手段として注目されています。ナトリウムは地球上で非常に豊富で、リチウムと比べて安価に入手できることから、持続可能なエネルギーソリューションの一環として大きな可能性を秘めています。 ナトリウムイオン電池には主に三つの種類があります。第一に、ナトリウム層状遷移金属酸化物を用いた電池です。これには、ナトリウムコバルト酸化物やナトリウムニッケル酸化物などが含まれます。第二に、ナトリウム系硫化物を使用する電池です。これは、ナトリウムと硫黄が反応し、異なる化合物を形成することに基づいています。最後に、ナトリウムを含むポリマー電池があります。これは軽量化と柔軟性が求められる用途に適しています。各タイプには独自の特性があり、用途に応じて選択されます。 ナトリウムイオン電池の主要な用途は、エネルギー貯蔵システムです。特に再生可能エネルギー、例えば太陽光や風力発電の導入において、発電が行われる時間と電力消費が異なるため、エネルギーを効率的に蓄える手段として理想的です。また、大規模な商業用および住宅用蓄電システムでも活用されます。これにより、電力会社は供給の安定性を向上させることができ、利用者は電力料金の節約が可能です。 さらに、ナトリウムイオン電池は電気自動車(EV)やモバイルデバイス、さらには電動工具などのポータブルデバイスにも使用される可能性があります。リチウムイオン電池と比較して、安全性やコストパフォーマンスの面で優位であるため、これらの分野でも徐々に導入されることが期待されています。 ナトリウムイオン電池に関連する技術としては、電解液の開発や電極材料の革新が挙げられます。特に、ナトリウムの充放電に必要な電極材料の研究が進められており、実用性を高めるための革新的なアプローチが模索されています。たとえば、導電性が高く、かつ安定した特性を持つ新しいナノ材料が開発されており、電池の性能向上に寄与しています。 また、ナトリウムイオン電池は環境への影響が少ないという特長もあります。リチウムイオン電池の製造にはいくつかの環境問題が指摘されていますが、ナトリウムは地球上に豊富に存在し、採掘プロセスも比較的環境への負荷が少ないとされています。これにより、持続可能な開発目標に貢献することができるのです。 今後の展望としては、研究開発が進むことでナトリウムイオン電池のエネルギー密度とライフサイクル(耐用年数)が向上し、より多くの場面での利用が現実のものとなるでしょう。また、ナトリウムイオン電池の市場が拡大することで、大量生産のコスト削減が期待され、より多くの消費者や企業が利用するようになると予想されています。 このように、ナトリウムイオン電池はエネルギー貯蔵の有望な代替手段として、さまざまな分野での応用が進んでおり、その進展が持続可能なエネルギー社会の実現に寄与することが期待されています。今後の技術革新と市場の動向に注目することが重要です。 |