主なポイント

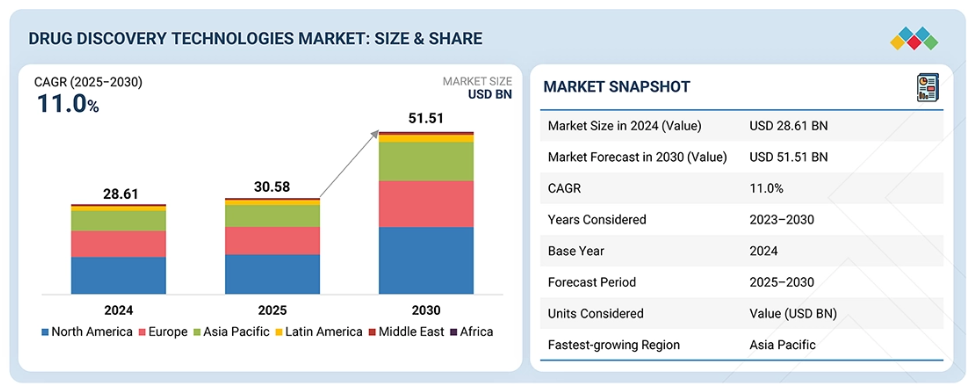

- 2024年において、創薬技術市場における最大のシェアを占めたのは北米地域でした。このセグメントの成長は、強力な製薬研究開発、先進的なインフラ、高いバイオテクノロジー投資、支援的な規制、そして最先端技術の採用を推進する主要なグローバルプレイヤーの存在によって牽引されています。

- 製品別では、試薬・消耗品セグメントが2024年の創薬技術市場で最大のシェアを占めました。このセグメントの成長は、創薬におけるスクリーニング、アッセイ開発、検証活動において試薬と消耗品が繰り返し日常的に使用されることに起因しています。

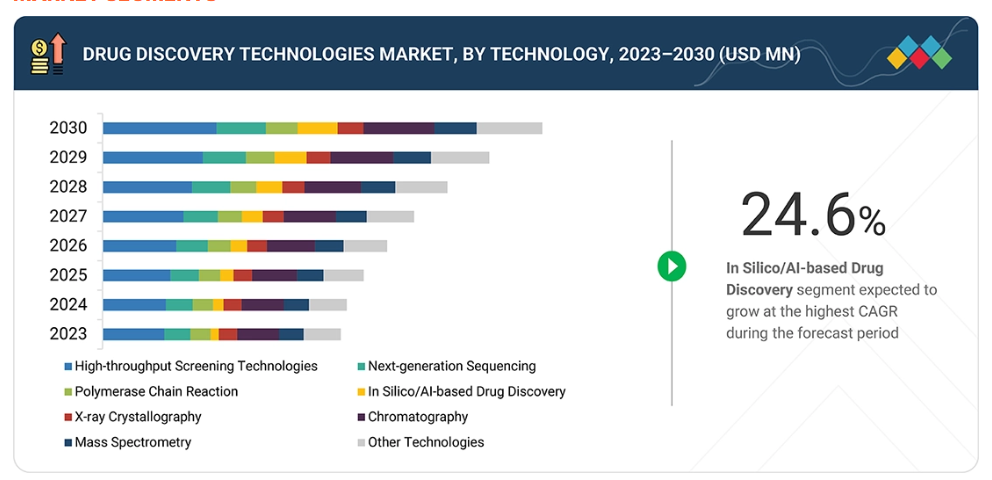

- 技術別では、ハイスループットスクリーニング技術セグメントが2024年の創薬技術市場で最大のシェアを占めました。この優位性は、大規模な化合物ライブラリの迅速な試験、医薬品開発期間の短縮、効率性の向上、初期段階の標的同定の支援といった能力に起因しており、現代の創薬プロセスにおいて不可欠な技術となっています。

- 治療領域別では、2024年に創薬技術市場で最大のシェアを占めたのは腫瘍学セグメントでした。このセグメントの成長は、がんの高罹患率、標的療法への投資増加、個別化医療への需要拡大、そして集中的な研究努力によって推進されています。

- サーモフィッシャーサイエンティフィック社、ダナハー社、アジレント・テクノロジーズ社は、高い市場シェアとサービス展開範囲を背景に、創薬技術市場における主要企業として挙げられております。

- ジェンスクリプト社、シュローディンガー社、BICO社などは、スタートアップや中小企業の中でも、専門性の高いニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を示しております。

- 創薬技術市場は、先進的なスクリーニングプラットフォームの導入、バイオロジクス・細胞・遺伝子治療・RNA医薬への注目の高まり、3D培養や臓器オンチップモデルの活用拡大、アッセイの小型化と実験室自動化の継続的進歩により成長しています。

顧客の顧客に影響を与えるトレンドと変革

創薬市場は、従来の低スループットスクリーニング試験から、AI/機械学習を活用した標的発見へと移行しています。3D細胞培養モデル、オルガノイド、ハイコンテンツスクリーニングの採用が増加しています。さらに、研究結果の自動分析やクラウド対応ソリューションによる、より迅速で予測性の高い研究への需要が高まると予測されます。加えて、標的同定の精度向上、創薬プロセスの加速化、臨床成功率の向上、再現性の改善が、この市場の成長を促進しています。

市場エコシステム

創薬技術市場のエコシステムは、メーカー(Revvity、Danaher、Agilent、ハミルトン)、規制機関(欧州医薬品庁、アメリカ FDA、英国政府)、原材料サプライヤー(Merck、Thorlabs、浜松)、エンドユーザー(Novartis、Pfizer、MIT)で構成されています。原材料サプライヤーは、メーカーがスクリーニング、分析、自動化ツールを開発するために使用する試薬、光学部品、消耗品を提供しています。規制機関は、データ品質、検証、コンプライアンス要件に関する仕様を定めています。製薬会社や研究機関などのエンドユーザーは、分子ターゲットの特定、スクリーニング、初期段階の医薬品開発を支援するために、これらのソリューションを導入しています。

創薬技術市場:成長、規模、シェア、動向:企業評価マトリックス

創薬技術市場における企業評価マトリックスでは、サーモフィッシャーサイエンティフィック社(スター)が創薬初期段階の活動全般で強い存在感を示しています。同社は標的探索から前臨床研究まで広く用いられる多様な機器、試薬、基本ソフトウェアを提供しています。その大規模な供給体制、安定した供給、そして一貫した性能により、多くの製薬会社やバイオテクノロジー企業から信頼される選択肢となっております。ダナハー・コーポレーション(新興リーダー)は、ライフサイエンス事業の拡大と実験室研究における役割の強化を進めております。自動化、バイオロジクス関連ツール、柔軟な実験室システムへの注力により、創薬環境での採用拡大を図っております。

主要市場プレイヤー

- Thermo Fisher Scientific Inc. (US)

- Danaher Corporation (US)

- Agilent Technologies, Inc. (US)

- Illumina, Inc. (US)

- Revvity (US)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Bruker (US)

- QIAGEN (Germany)

- Bio-Rad Laboratories, Inc. (US)

- Tecan Trading AG (Switzerland)

- Takara Bio Inc. (Japan)

- Corning Incorporated (US)

- Hamilton Company (US)

- PacBio (US)

- Oxford Nanopore Technologies plc (UK)

- Promega Corporation (US)

- Waters Corporation (US)

- Merck KGAA (Germany)

- Sartorius AG (Germany)

- BD (US)

- Eppendorf SE (Germany)

- Shimadzu Corporation (Japan)

- Aurora Biomed Inc. (Canada)

- Standard BioTools (US)

- Jeol Ltd. (Japan)

- Gilson Incorporated (US)

- BIOMÉRIEUX (France)

- Greiner AG (Austria)

- BGI Group (China)

- Porvair (UK)

最近の動向

2025年10月 : サーモフィッシャーサイエンティフィックは、アストラゼネカ・バイオベンチャーハブとの研究開発(R&D)提携を発表しました。クロマトグラフィー、分子ゲノミクス、プロテオミクスに焦点を当てています。

2025年5月 : ダナハーは、アストラゼネカとの戦略的提携を発表しました。AI駆動型診断・分析プラットフォームの開発と商業化を目的としています。これらのツールは、標的の特定、バイオマーカーの検証、患者の層別化を加速し、より効率的な創薬と精密医療の開発を支援することを目的としています。

2025年4月:レヴィティは、実験データを統合し、AI駆動型分析を可能にし、設計、試験、意思決定プロセスにわたるワークフローを効率化することで創薬を加速するよう設計された統合ソフトウェアソリューション「Signals One Unified Data Platform」を発表しました。

1 はじめに 42

1.1 研究目的 42

1.2 市場定義 42

1.3 研究範囲 42

1.3.1 市場セグメンテーションおよび対象地域 43

1.3.2 対象範囲および除外範囲 44

1.3.3 対象期間 44

1.4 対象通貨 45

1.5 ステークホルダー 45

1.6 変更点の概要 45

2 エグゼクティブサマリー 47

2.1 市場のハイライトと主要な洞察 47

2.2 主要市場参加者:戦略的展開のマッピング 48

2.3 創薬技術市場における破壊的トレンド 49

2.4 高成長セグメント 50

2.5 地域別概況:市場規模、成長率、および予測 51

3 プレミアムインサイト 53

3.1 北米:創薬技術市場、製品別 53

3.2 創薬技術市場:地域別成長機会 54

3.3 創薬技術市場、製品別、2025年対2030年(%) 55

4 市場概要 56

4.1 はじめに 56

4.2 市場動向 56

4.2.1 推進要因 57

4.2.1.1 先進的スクリーニングプラットフォームの導入増加 57

4.2.1.2 生物学的製剤および先進的治療法への移行 58

4.2.1.3 従来の二次元培養から三次元モデルへの移行 58

4.2.1.4 アッセイの小型化および自動化における技術革新 59

4.2.2 制約要因 59

4.2.2.1 機器、自動化、

およびデータインフラへの多額の初期投資 59

4.2.2.2 熟練人材の不足 60

4.2.3 機会 60

4.2.3.1 インシリコベースの創薬に対する需要の増加 60

4.2.3.2 専門的なADME/毒性試験の必要性の高まり 60

4.2.4 課題 61

4.2.4.1 アッセイの再現性と標準化に関する問題 61

4.3 未充足ニーズと空白領域 61

4.4 相互接続された市場とクロスセクターの機会 62

4.5 ティア1/2/3プレイヤーによる戦略的動き 62

5 産業動向 64

5.1 ポーターの5つの力分析 64

5.1.1 競争の激しさ 65

5.1.2 供給者の交渉力 65

5.1.3 購入者の交渉力 66

5.1.4 代替品の脅威 66

5. 1.5 新規参入の脅威 66

5.2 マクロ経済見通し 66

5.2.1 はじめに 66

5.2.2 GDPの動向と予測 66

5.2.3 グローバル医療産業における研究開発動向 67

5.2.4 グローバル製薬産業における研究開発動向 67

5.3 バリューチェーン分析 68

5.4 エコシステム分析 69

5.5 価格分析 71

5.5.1 主要企業別エンドユーザー平均販売価格(2024年) 71

5.5.2 主要企業別製品平均販売価格推移(2022年~2024年) 71

5.5.2.1 主要企業別機器平均販売価格(2024年) 72

5.5.2.1 主要企業別、機器の平均販売価格(2024年) 72

5.5.2.2 主要企業別、消耗品の平均販売価格(2024年) 73

5.5.3 技術別平均販売価格の推移、2022年~2024年 73

5.5.4 地域別平均販売価格の推移、2022年~2024年 74

5.6 貿易分析 75

5.6.1 HSコード3822.00の輸入状況 76

5.6.2 HSコード3822.00の輸出状況 76

5.6.3 HSコード9027.00の輸入シナリオ 77

5.6.4 HSコード9027.00の輸出シナリオ 78

5.7 主要な会議およびイベント(2025年~2026年) 79

5.8 顧客ビジネスに影響を与える動向/混乱要因 80

5.9 投資および資金調達シナリオ 80

5.10 ケーススタディ分析 81

5.10.1 AI設計によるIPF治療薬候補が臨床開発で進展 81

5.10.2 産業コンソーシアムがデータを共有し、AI駆動型低分子創薬を推進 82

5.10.3 インド工科大学マドラス校とオハイオ州立大学による新たなAIフレームワークが分子設計を効率化 82

5.11 2025年アメリカ関税が創薬技術市場に与える影響 82

5.11.1 はじめに 82

5.11.2 主な関税率 82

5.11.3 価格への影響分析 86

5.11.4 国・地域への主な影響 86

5.11.4.1 アメリカ 86

5.11.4.2 ヨーロッパ 87

5.11.4.3 アジア太平洋地域 87

5.11.5 最終用途産業への影響 87

5.11.5.1 製薬・バイオテクノロジー企業 87

5.11.5.2 学術・研究機関 88

5.11.5.3 受託研究機関(CRO) 88

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 89

6.1 主要な新興技術 89

6.1.1 ハイスループットスクリーニング(HTS)と自動化 89

6.1.2 自動液体処理 89

6.2 関連技術 90

6.2.1 AI/機械学習を活用したインシリコ創薬プラットフォーム 90

6.2.2 創薬情報学および実験室のデジタル化 90

6.3 技術/製品ロードマップ 91

6.4 特許分析 91

6.4.1 方法論 91

6.4.2 出願特許件数 91

6.4.3 主要特許リスト 93

6.5 将来の応用分野 94

6.6 AI/ジェネレーティブAIが創薬技術市場に与える影響 94

6.6.1 主要なユースケースと市場可能性 95

6.6.2 AIを活用した創薬ワークフローにおけるベストプラクティス 96

6.6.3 創薬技術市場におけるAI導入の事例研究

96

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 96

6.

6.5 創薬技術市場における生成型分子設計の導入に対する顧客の準備状況 97

7 持続可能性と規制環境 98

7.1 地域規制とコンプライアンス 98

7.1.1 規制機関、政府機関、その他の組織 98

7.1.2 産業標準 100

7.1.2.1 北米 101

7.1.2.1.1 アメリカ 101

7.1.2.1.2 カナダ 101

7.1.2.2 ヨーロッパ 101

7.1.2.2.1 英国 102

7.1.2.3 アジア太平洋地域 102

7.1.2.3.1 中国 102

7.1.2.3.2 日本 103

7.1.2.3.3 インド 103

7.1.2.3.4 韓国 103

7.1.2.3.5 オーストラリア 104

7.1.2.3.6 その他のアジア太平洋地域 104

7.2 サステナビリティへの取り組み 104

7.3 サステナビリティへの影響と規制政策への取り組み 105

7.4 認証、表示、環境基準 105

8 顧客環境と購買行動 107

8.1 意思決定プロセス 107

8.2 バイヤーのステークホルダーと購買評価基準 107

8.2.1 購買プロセスにおける主要なステークホルダー 107

8.2.2 エンドユーザー別主要購買基準 108

8.3 導入障壁と内部課題 109

8.4 様々なエンドユース産業における未充足ニーズ 109

9 創薬技術市場(製品別) 111

9.1 はじめに 112

9.2 試薬・消耗品 112

9.2.1 成長促進のためのアッセイ化学とサプライチェーンの回復力における革新 112

9.3 機器 116

9.3.1 高性能分析特性と自動化が市場を牽引 116

9.4 バイオインフォマティクスツール及びソフトウェア 119

9.4.1 AI 予測モデリングのためのAI及び機械学習の採用拡大が市場を促進 119

10 創薬技術市場(技術別) 123

10.1 はじめに 124

10.2 ハイスループットスクリーニング(HTS)技術 124

10.2.1 自動液体処理 128

10.2.1.1 市場の牽引要因としての精度、統合性、生産性への注目の高まり 128

10.2.2 マイクロプレートベースのHTS 132

10.2.2.1 市場の牽引要因としての製薬・バイオテクノロジー分野における研究開発投資の増加 132

10.2.3 ラボオンチップ

135 135

10.2.3.1 より予測性の高い前臨床モデルへの需要増加が市場を後押し 135

10.2.4 ラベルフリー技術 139

10.2.4.1 リアルタイムかつラベルフリーな相互作用がセグメント成長を加速 139

10.3 次世代シーケンシング 142

10.3.1 市場を牽引する先進NGS技術の統合拡大 142

10.4 ポリメラーゼ連鎖反応(PCR) 146

10.4.1 市場を牽引するPCR技術の革新と自動化の進展 146

10.5 インシリコ/AIベースの創薬技術 149

10.5.1 市場を推進する計算知能と協調型AIの革新 149

10.6 X線結晶構造解析

152

10.6.1 市場を促進する先進的な計測機器と革新的なX線処置 152

10.7 クロマトグラフィー 156

10.7.1 成長を促進する規制圧力と複雑な生物学的製剤の研究開発 156

10.8 質量分析 159

10.8.1 市場を牽引する先進的な計測機器とデータ駆動型ワークフローへの投資 159

10.9 その他の技術 163

11 創薬技術市場(プロセス別) 167

11.1 はじめに 168

11.2 標的の特定 168

11.2.1 市場拡大を促進する臨床データの増加 168

11.3 標的検証 172

11.3.1 成長を促進する技術進歩の加速 172

11.4 ヒットからリード化合物への特定 175

11.4.1 市場を牽引する学際的アプローチの採用拡大 175

11.5 リード化合物の最適化 179

11.5.1 後期段階での失敗率低減と治療成功確率向上への注目の高まりが市場を牽引 179

11.6 候補薬の検証 182

11.6.1 治療法の複雑化が進み、成長が持続 182

12 治療領域別医薬品創出技術市場 186

12.1 はじめに 187

12.2 腫瘍学 187

12.2.1 成長促進に向けた精密腫瘍学への移行 187

12.3 感染症 191

12.3.1 抗微生物薬耐性の増加とAI駆動型イノベーションが市場を牽引 191

12.4 心血管疾患 194

12.4.1 心血管リスク要因の有病率増加が市場を促進 194

12.5 神経疾患 198

12.5.1 先進モデルの統合と戦略的投資が市場を牽引 198

12.6 内分泌・代謝疾患 201

12.6.1 2型糖尿病、肥満、および関連する代謝症候群の有病率上昇が市場を牽引 201

12.7 自己免疫疾患 205

12.7.1 バイオ医薬品および低分子医薬品の普及が市場を牽引 205

12.8 その他の治療領域 208

13 エンドユーザー別医薬品創出技術市場 212

13.1 はじめに 213

13.2 製薬・バイオテクノロジー企業 213

13.2.1 成長に寄与する技術統合と戦略的提携 213

13.3 学術・研究機関 217

13.3.1 成長促進のための公的・民間研究資金の増加と学術・産業連携枠組みの強化 217

13.4 受託研究機関(CRO) 220

13.4.1 成長促進のための研究開発アウトソーシングの増加 220

14 地域別創薬技術市場 224

14.1 はじめに 225

14.2 北米 225

14.2.1 アメリカ 230

14.2.1.1 成長加速のための国境を越えたパートナーシップおよび投資ネットワークの拡大 230

14.2.2 カナダ 233

14.2.2.1 成長加速のためのAIおよびオープンサイエンスモデルの採用増加 233

14.3 ヨーロッパ 237

14.3.1 ドイツ 241

14.3.1.1 公的資金による研究機関、受託研究機関、製薬開発企業による強力なネットワークによる市場活性化 241

14.3.2 英国 244

14.3.2.1 次世代計算プラットフォームへの注力による成長促進 244

14.3.3 フランス 248

14.3.3.1 市場を推進する堅牢なイノベーションエコシステムとAIを活用した研究 248

14.3.4 イタリア 251

14.3.4.1 成長に貢献する研究資金の増加 251

14.3.5 スペイン 255

14.3.5.1 市場拡大を促進する確立された研究センター・大学ネットワーク 255

14.3.6 その他のヨーロッパ諸国 258

14.4 アジア太平洋地域 262

14.4.1 中国 266

14.4.1.1 市場を推進するグローバルなパートナーシップ 266

14.4.2 日本 270

14.4.2.1 成長を促進するAIと国際的なパートナーシップの統合の進展 270

14.4.3 インド 273

14.4.3.1 成長を支援する国内インフラの強化と政府の取り組み

273

14.4.4 オーストラリア 277

14.4.4.1 成長促進のための人工知能および高度な計算ツールの導入拡大 277

14.4.5 韓国 280

14.4.5.1 成長を支援する有利な公共政策 280

14.4.6 その他のアジア太平洋地域 284

14.5 南米アメリカ 287

14.5.1 ブラジル 291

14.5.1.1 成長を強化するための官民連携 291

14.5.2 メキシコ 295

14.5.2.1 成長を支えるAIを活用した研究への需要の高まり 295

14.5.3 その他の南米アメリカ諸国 298

14.6 中東 302

14.6.1 GCC諸国 305

14.6.1.1 サウジアラビア 309

14.6.1.1.1 市場拡大に向けた規制改革、研究資金、国際連携への注目の高まり 309

14.6.1.2 アラブ首長国連邦(UAE) 312

14.6.1.2.1 成長支援のための強力な政府ビジョンとセクター横断的な連携 312

14.6.1.3 その他のGCC諸国 316

14.6.2 その他中東諸国 319

14.7 アフリカ 323

14.7.1 市場推進のための戦略的パートナーシップと能力構築イニシアチブ 323

15 競争環境 327

15.1 概要 327

15.2 主要企業の競争戦略/勝つための権利 327

15.3 収益分析 329

15.4 市場シェア分析 329

15.5 ブランド/製品比較 332

15.5.1 サーモフィッシャーサイエンティフィック社 333

15.5.2 メルク社 333

15.5.3 アジレント・テクノロジーズ社 333

15.5.4 レヴィティ 333

15.5.5 イルミナ社 333

15.6 企業評価マトリックス:主要企業、2024年 333

15.6.1 スター企業 334

15.6.2 新興リーダー 334

15.6.3 普及型プレイヤー 334

15.6.4 参加企業 334

15.6.5 企業フットプリント:主要プレイヤー、2024年 336

15.6.5.1 企業フットプリント 336

15.6.5.2 地域フットプリント 337

15.6.5.3 製品フットプリント 338

15.6.5.4 技術フットプリント 339

15.6.5.5 プロセスフットプリント 340

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 341

15.7.1 先進的企業 341

15.7.2 対応力のある企業 341

15.7.3 ダイナミック企業 341

15.7.4 スタート地点 341

15.7.5 競合ベンチマーキング 343

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 343

15.7.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 344

15.8 企業評価と財務指標 345

15.9 競争環境 346

15.9.1 製品発売 346

15.9.2 取引 347

15.9.3 事業拡大 348

15.9.4 その他の動向 348

16 企業プロファイル 349

16.1 主要企業 349

16.1.1 サーモフィッシャーサイエンティフィック社 349

16.1.1.1 事業概要 349

16.1.1.2 提供製品 350

16.1.1.3 最近の動向 353

16.1.1.3.1 製品発売 353

16.1.1.3.2 取引 354

16.1.1.3.3 事業拡大 354

16.1.1.4 MnMの見解 354

16.1.1.4.1 主な強み/勝因 354

16.1.1.4.2 戦略的選択 355

16.1.1.4.3 弱み/競合上の脅威 355

16.1.2 メルクKGAA 356

16.1.2.1 事業概要 356

16.1.2.2 提供製品 357

16.1.2.3 最近の動向 358

16.1.2.3.1 取引 358

16.1.2.3.2 事業拡大 359

16.1.2.4 MnMの見解 359

16.1.2.4.1 主要な強み/勝因 359

16.1.2.4.2 戦略的選択 359

16.1.2.4.3 弱み/競合上の脅威 359

16.1.3 アジレント・テクノロジーズ社 360

16.1.3.1 事業概要 360

16.1.3.2 提供製品 361

16.1.3.3 最近の動向 363

16.1.3.3.1 製品発売 363

16.1.3.3.2 事業拡大 364

16.1.3.4 MnMの見解 364

16.1.3.4.1 主な強み/勝利の権利 364

16.1.3.4.2 戦略的選択 364

16.1.3.4.3 弱み/競合上の脅威 364

16.1.4 REVVITY 365

16.1.4.1 事業概要 365

16.1.4.2 提供製品 366

16.1.4.3 最近の動向 368

16.1.4.3.1 製品発売 368

16.1.4.3.2 取引 368

16.1.4.3.3 事業拡大 368

16.1.4.4 MnMの見解 369

16.1.4.4.1 主な強み/勝因 369

16.1.4.4.2 戦略的選択 369

16.1.4.4.3 弱み/競合上の脅威 369

16.1.5 イルミナ社 370

16.1.5.1 事業概要 370

16.1.5.2 提供製品 371

16.1.5.3 最近の動向 372

16.1.5.3.1 製品発売 372

16.1.5.3.2 取引 373

16.1.5.3.3 事業拡大 373

16.1.5.3.4 その他の動向 374

16.1.5.4 MnMの見解 374

16.1.5.4.1 主要な強み/勝因 374

16.1.5.4.2 戦略的選択 374

16.1.5.4.3 弱み/競合上の脅威 374

16.1.6 ダナハー・コーポレーション 375

16.1.6.1 事業概要 375

16.1.6.2 提供製品 376

16.1.6.3 最近の動向 380

16.1.6.3.1 製品発売 380

16.1.6.3.2 取引 380

16.1.6.3.3 事業拡大 381

16.1.6.4 MnMの見解 381

16.1.6.4.1 主な強み/勝利の権利 381

16.1.6.4.2 戦略的選択 381

16.1.6.4.3 弱み/競合上の脅威 381

16.1.7 F. HOFFMANN-LA ROCHE LTD 382

16.1.7.1 事業概要 382

16.1.7.2 提供製品 383

16.1.7.3 最近の動向 385

16.1.7.3.1 製品発売 385

16.1.7.3.2 取引 385

16.1.7.3.3 その他の動向 385

16.1.8 BRUKER 386

16.1.8.1 事業概要 386

16.1.8.2 提供製品 387

16.1.8.3 最近の動向 388

16.1.8.3.1 新製品発売 388

16.1.8.3.2 取引 389

16.1.8.3.3 事業拡大 389

16.1.9 QIAGEN 390

16.1.9.1 事業概要 390

16.1.9.2 提供製品 391

16.1.9.3 最近の動向 392

16.1.9.3.1 製品発売 392

16.1.9.3.2 取引 393

16.1.9.3.3 事業拡大 393

16.1.10 BIO-RAD LABORATORIES, INC. 394

16.1.10.1 事業概要 394

16.1.10.2 提供製品 395

16.1.10.3 最近の動向 397

16.1.10.3.1 製品発売 397

16.1.10.3.2 取引 397

16.1.11 TECAN TRADING AG 398

16.1.11.1 事業概要 398

16.1.11.2 提供製品 400

16.1.12 TAKARA BIO INC. 401

16.1.12.1 事業概要 401

16.1.12.2 提供製品 402

16.1.12.3 最近の動向 403

16.1.12.3.1 製品発売 403

16.1.13 コーニング社 404

16.1.13.1 事業概要 404

16.1.13.2 提供製品 406

16.1.14 ハミルトン・カンパニー 407

16.1.14.1 事業概要 407

16.1.14.2 提供製品 407

16.1.14.3 最近の動向 408

16.1.14.3.1 製品発売 408

16.1.14.3.2 取引 408

16.1.15 PACBIO 409

16.1.15.1 事業概要 409

16.1.15.2 提供製品 410

16.1.15.3 最近の動向 412

16.1.15.3.1 製品発売 412

16.1.15.3.2 事業拡大 412

16.1.16 オックスフォード・ナノポア・技術社 413

16.1.16.1 事業概要 413

16.1.16.2 提供製品 415

16.1.16.3 最近の動向 416

16.1.16.3.1 製品発売 416

16.1.16.3.2 取引 416

16.1.17 プロメガ・コーポレーション 417

16.1.17.1 事業概要 417

16.1.17.2 提供製品 418

16.1.18 ウォーターズ・コーポレーション 419

16.1.18.1 事業概要 419

16.1.18.2 提供製品 421

16.1.18.3 最近の動向 422

16.1.18.3.1 製品発売 422

16.1.18.3.2 取引 422

16.1.19 ザルトリウスAG 423

16.1.19.1 事業概要 423

16.1.19.2 提供製品 425

16.1.19.3 最近の動向 426

16.1.19.3.1 取引 426

16.1.20 BD 427

16.1.20.1 事業概要 427

16.1.20.2 提供製品 428

16.1.20.3 最近の動向 429

16.1.20.3.1 製品発表 429

16.1.20.3.2 取引 430

16.1.21 EPPENDORF SE 431

16.1.21.1 事業概要 431

16.1.21.2 提供製品 433

16.1.21.3 最近の動向 434

16.1.21.3.1 取引 434

16.1.22 島津製作所 435

16.1.22.1 事業概要 435

16.1.22.2 事業概要 435

16.1.22.3 提供製品 436

16.1.23 オーロラバイオメッド株式会社 438

16.1.23.1 事業概要 438

16.1.23.2 提供製品 438

16.1.24 スタンダードバイオツールズ 439

16.1.24.1 事業概要 439

16.1.24.2 提供製品 440

16.1.25 日本電子株式会社 441

16.1.25.1 事業概要 441

16.1.25.2 提供製品 443

16.1.26 GILSON INCORPORATED 444

16.1.26.1 事業概要 444

16.1.26.2 提供製品 444

16.1.27 BIOMÉRIEUX 445

16.1.27.1 事業概要 445

16.1.27.2 提供製品 446

16.1.28 GREINER AG 447

16.1.28.1 事業概要 447

16.1.28.2 提供製品 448

16.1.29 BGI GROUP 449

16.1.29.1 事業概要 449

16.1.29.2 提供製品 449

16.1.30 ポルベアー 451

16.1.30.1 事業概要 451

16.1.30.2 提供製品 452

16.2 その他の企業 453

16.2.1 ポラリス・ジェノミクス 453

16.2.2 BICO 454

16.2.3 CREATIVE BIOARRAY 455

16.2.4 SPHERE BIO 455

16.2.5 GENSCRIPT 456

16.2.6 SCHRÖDINGER, INC. 457

16.2.7 レコ・コーポレーション 458

16.2.8 トランスジェン・バイオテック株式会社 459

16.2.9 BMG ラブテック 460

16.2.10 ナノテンパー・テクノロジーズ 461

16.2.11 MGI テック株式会社 462

16.2.12 アラセリ・バイオサイエンシズ 463

16.2.13 アナリティク・イエナ社 464

16.2.14 バイオソルブイト社 465

16.2.15 エボセップ社 466

17 調査方法論 467

17.1 調査データ 467

17.1.1 二次データ 468

17.1.1.1 二次情報源からの主要データ 468

17.1.2 一次データ 469

17.1.2.1 一次情報源からの主要データ 469

17.1.2.2 主要な一次参加者 469

17.1.2.3 一次インタビューの内訳 470

17.1.2.4 主要な産業インサイト 471

17.2 市場規模の推定 472

17.2.1 ボトムアップアプローチ 472

17.2.2 トップダウンアプローチ 474

17.2.3 ベース数値の算出 475

17.3 成長予測モデル 476

17.4 データ三角測量 477

17.5 要因分析 478

17.6 調査の前提条件 478

17.7 調査の限界とリスク評価 479

18 付録 481

18.1 ディスカッションガイド 481

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 485

18.3 カスタマイズオプション 487

18.4 関連レポート 487

18.5 著者詳細 488

表1 創薬技術市場:対象範囲と除外項目 44

表2 創薬技術市場:市場動向への影響分析 57

表3 創薬技術市場:

ポーターの5つの競争力分析 64

表4 創薬技術市場:エコシステムにおける企業の役割 70

表5 主要企業別エンドユーザー平均販売価格(2024年) 71

表6 主要プレイヤー別製品平均販売価格推移、

2022~2024年(百万米ドル) 71

表7 技術別平均販売価格の推移、2022年~2024年 73

表8 地域別機器の平均販売価格の推移、

2022年~2024年(百万米ドル) 74

表9 地域別消耗品平均販売価格推移、

2022–2024年(百万米ドル) 74

表10 HSコード3822.00の輸入データ、国別、

2020–2024年(千米ドル) 76

表11 HSコード3822.00の輸出データ(国別)

2020–2024年(千米ドル) 76

表12 HSコード9027.00の輸入データ(国別)

2020–2024年 (千米ドル) 77

表13 HSコード9027.00の輸出データ(国別)、

2020–2024 (千ドル) 78

表14 創薬技術市場:主要カンファレンスおよび

イベント、2025–2026年 79

表15 アメリカ調整済み相互関税率 82

表16 主要製品関連関税:創薬技術に関連する製品のHSコード 85

表17 関税変更の影響を受ける可能性のある重要部品 86

表18 出願された特許件数(書類タイプ別)、2014年~2024年 91

表19 創薬技術市場における主要特許リスト(2023年~2025年) 93

表20 創薬技術市場におけるAI導入事例研究 96

表21

創薬技術市場における生成分子設計導入に対するクライアントの準備状況 97 創薬技術市場における生成型分子設計の導入に対する顧客の準備状況 97

表22 南米アメリカ:規制機関、政府機関、

その他の組織 98

表23 ヨーロッパ:規制機関、政府機関、および

その他の組織 98

表24 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 99

表25

その他の地域:規制機関、政府機関、その他の組織 100

表26 創薬技術市場:ベンダー認証 106

表27 製品別主要ステークホルダーの購入プロセスへの影響度 108

表28 エンドユーザー別主要購買基準 108

表29 製品別創薬技術市場、

2023–2030年(百万米ドル) 112

表30 試薬・消耗品分野における創薬技術市場、地域別、2023-2030年(百万米ドル) 113

表31

北米:国別試薬・消耗品向け創薬技術市場、2023年~2030年(百万米ドル) 113

表32 ヨーロッパ:国別薬剤・消耗品市場(創薬技術分野)、2023年~2030年 (百万米ドル) 114

表33 アジア太平洋地域:創薬技術市場における試薬・消耗品、国別、2023年~2030年(百万米ドル) 114

表34 南米アメリカ: 創薬技術市場における試薬・消耗品、国別、2023年~2030年 (百万米ドル) 115

表35 中東地域:創薬技術市場における試薬・消耗品、地域別、2023年~2030年 (百万米ドル) 115

表36 GCC諸国:国別医薬品創出技術市場における試薬・消耗品、2023年~2030年(百万米ドル) 115

表37 地域別医薬品探索技術市場(機器)、2023年~2030年(百万米ドル) 116

表38 北米: 国別 薬物探索技術市場(機器)、2023年~2030年 (百万米ドル) 117

表39 ヨーロッパ:国別医薬品探索技術機器市場、

2023年~2030年(百万米ドル)

117表40 アジア太平洋地域:創薬技術機器市場、国別、2023年~2030年(百万米ドル) 118

表41 南米アメリカ:国別医薬品探索技術機器市場、2023年~2030年(百万米ドル) 118

表42 中東地域:医薬品開発技術機器市場、地域別、2023年~2030年(百万米ドル) 119

表43

GCC諸国:国別医薬品開発技術機器市場、2023年~2030年(百万米ドル)119

表44 バイオインフォマティクスツール・ソフトウェアの創薬技術市場:地域別、2023年~2030年(百万米ドル) 120

表 45 南米アメリカ:バイオインフォマティクスツール・ソフトウェアの創薬技術市場、国別、2023年~2030年(百万米ドル) 120

表46 ヨーロッパ:創薬技術におけるバイオインフォマティクスツール・ソフトウェア市場(国別、2023年~2030年、百万米ドル) 121

表47 アジア太平洋地域:創薬技術市場におけるバイオインフォマティクスツール・ソフトウェア、国別、2023年~2030年(百万米ドル) 121

表 48 南米アメリカ:国別バイオインフォマティクスツール・ソフトウェアの創薬技術市場、2023年~2030年 (百万米ドル) 122

表49 中東地域:バイオインフォマティクスツール・ソフトウェア向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 122

表50 GCC諸国:創薬技術市場におけるバイオインフォマティクスツール・ソフトウェアの国別市場規模、2023年~2030年(百万米ドル) 122

表51 創薬技術市場、技術別、

2023–2030年 (百万米ドル) 124

表52 ハイスループットスクリーニング(HTS)技術における創薬技術市場、種類別、2023年~2030年(百万米ドル) 125

表53 地域別ハイスループットスクリーニング(HTS)技術を用いた創薬技術市場、2023年~2030年(百万米ドル) 125

表54 南米アメリカ:国別ハイスループットスクリーニング(HTS)技術を用いた創薬技術市場、

2023–2030年(百万米ドル) 126

表55 ヨーロッパ:国別ハイスループットスクリーニング(HTS)技術を用いた創薬技術市場、2023年~2030年 (百万米ドル) 126

表56 アジア太平洋地域:国別ハイスループットスクリーニング(HTS)技術を用いた創薬技術市場、2023年~2030年 (百万米ドル) 127

表57 南米アメリカ:創薬技術市場におけるハイスループットスクリーニング(HTS)技術、国別、

2023–2030年(百万米ドル) 127

表58 中東地域:高スループットスクリーニング(HTS)技術における創薬技術市場、地域別、

2023年~2030年(百万米ドル) 128

表59 GCC諸国:高スループットスクリーニング(HTS)技術における創薬技術市場、国別、

2023–2030年(百万米ドル) 128

表60 自動液体処理技術における創薬技術市場、地域別、2023–2030年(百万米ドル) 129

表61 北米:自動液体処理技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 129

表62 ヨーロッパ:自動液体処理技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 130

表63 アジア太平洋地域:自動液体処理技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 130

表64 南米アメリカ:自動液体処理技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 131

表65 中東地域:自動液体処理技術を用いた創薬技術市場、地域別、2023年~2030年(百万米ドル)

131

表66 GCC諸国:自動液体処理技術を用いた創薬技術市場、国別、2023–2030年(百万米ドル) 131

表67 マイクロプレートベース高スループットスクリーニング(HTS)向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 132

表68 北米:マイクロプレートベースHTS向け創薬技術市場、国別、2023-2030年(百万米ドル) 133

表69 ヨーロッパ:マイクロプレートベースHTS向け創薬技術市場、国別、2023年~2030年(百万米ドル) 133

表70 アジア太平洋地域:マイクロプレートベース高スループットスクリーニング(HTS)向け創薬技術市場、国別、2023年~2030年(百万米ドル) 134

表71 南米アメリカ:マイクロプレートベースHTS向け創薬技術市場

国別、2023年~2030年(百万米ドル) 134

表72 中東:マイクロプレートベースHTS向け創薬技術市場

マイクロプレートベースのHTS、地域別、2023年~2030年(百万米ドル) 135

表73 GCC諸国:マイクロプレートベースHTS向け創薬技術市場

国別、2023年~2030年(百万米ドル) 135

表74 ラボオンチップ向け創薬技術市場、地域別、2023-2030年(百万米ドル) 136表75 北米:ラボ・オン・ア・チップ向け創薬技術市場、国別、2023~2030年(百万米ドル) 136

表76 ヨーロッパ:ラボオンチップ向け創薬技術市場、国別、2023-2030年(百万米ドル) 137

表77 アジア太平洋:ラボオンチップ向け創薬技術市場、国別、2023-2030年(百万米ドル) 137

国別、2023年~2030年(百万米ドル) 137

表78 南米アメリカ:ラボ・オン・ア・チップ向け創薬技術市場、国別、2023年~2030年(百万米ドル) 138

表79 中東地域:ラボオンチップ向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 138

表80 GCC諸国:ラボオンチップ向け創薬技術市場、

国別、2023年~2030年(百万米ドル) 138

表81 薬物発見技術市場:ラベルフリー技術、

地域別、2023年~2030年(百万米ドル) 139

表82 南米アメリカ:国別ラベルフリー技術を用いた創薬技術市場、2023年~2030年(百万米ドル)

140表83 ヨーロッパ:国別ラベルフリー技術を用いた創薬技術市場、2023~2030年(百万米ドル) 140

表84 アジア太平洋地域:ラベルフリー技術を用いた創薬技術市場

国別、2023年~2030年(百万米ドル) 141

表85 南米アメリカ:ラベルフリー技術を用いた創薬技術市場

国別、2023年~2030年(百万米ドル) 141

表86 中東地域:ラベルフリー技術を用いた創薬技術市場、地域別、2023年~2030年(百万米ドル) 142

表87 GCC諸国:薬物発見技術市場

ラベルフリー技術別、国別、2023年~2030年 (百万米ドル) 142

表88 次世代シーケンシング技術における創薬技術市場:地域別、2023年~2030年(百万米ドル) 143

表89 北米:次世代シーケンシング技術を用いた創薬技術市場(国別、2023年~2030年) (百万米ドル) 143

表90 ヨーロッパ:次世代シーケンシングを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 144

表 91 アジア太平洋地域:次世代シーケンシング向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 144

表92 南米アメリカ:次世代シーケンシングを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 145

表 93 中東地域:次世代シーケンシングを用いた創薬技術市場、 地域別、2023年~2030年(百万米ドル) 145

表94 GCC諸国:次世代シーケンシングにおける創薬技術市場、国別、2023年~2030年(百万米ドル) 145

表95 ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、地域別、2023年~2030年(百万米ドル) 146

表96 北米:国別ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、2023年~2030年(百万米ドル) 147

表97 ヨーロッパ:ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 147

表98 アジア太平洋地域:国別ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、2023年~2030年(百万米ドル) 148

表99 中南米アメリカ:国別ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、2023年~2030年(百万米ドル) 148

表100 中東地域:ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、地域別、2023年~2030年(百万米ドル) 149

表101 GCC諸国:ポリメラーゼ連鎖反応(PCR)を用いた創薬技術市場、国別、2023年~2030年 (百万米ドル) 149

表102 地域別インシリコ/AIベース創薬技術市場、2023-2030年(百万米ドル) 150

表103 南米アメリカ:インシリコ/AIベース創薬技術市場(国別、2023-2030年)

(百万米ドル) 150

表104 ヨーロッパ:インシリコ/AIベース創薬技術市場(国別、2023-2030年、百万米ドル) 151

表105 アジア太平洋地域:インシリコ/AIベース創薬技術市場、国別、

2023–2030年(百万米ドル) 151

表106

南米アメリカ:国別インシリコ/AIベース創薬技術市場、2023–2030年(百万米ドル) 152

表107

中東地域:インシリコ/

AIベース創薬技術市場(国別)、

2023–2030年(百万米ドル) 152

表108 X線結晶構造解析技術における創薬技術市場、地域別、2023年~2030年(百万米ドル)

153

表109 北米:X線結晶構造解析技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 153

表110 ヨーロッパ:X線結晶構造解析技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 154

表111 アジア太平洋地域:X線結晶構造解析技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 154

表112 南米アメリカ:X線結晶構造解析技術を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 155

表113 中東地域:創薬技術市場におけるX線結晶構造解析の地域別市場規模(2023年~2030年、百万米ドル) 155

表 114 GCC 諸国:X線結晶構造解析技術を用いた創薬技術市場、国別、2023–2030年(百万米ドル) 155

表115 クロマトグラフィーを用いた創薬技術市場、地域別、2023年~2030年(百万米ドル) 156

表116 北米:クロマトグラフィーを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 157

表117 ヨーロッパ:クロマトグラフィーを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 157

表118 アジア太平洋地域:クロマトグラフィーを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 158

表119 中南米アメリカ:クロマトグラフィーを用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 158

表120 中東地域:クロマトグラフィー向け創薬技術市場、地域別、2023年~2030年 (百万米ドル) 159

表121 GCC諸国:クロマトグラフィー分野における創薬技術市場、国別、2023年~2030年(百万米ドル) 159

表122 質量分析法を用いた創薬技術市場、

地域別、2023年~2030年(百万米ドル) 160

表123 北米:質量分析法を用いた創薬技術市場、国別、2023年~2030年(百万米ドル) 160

表124 ヨーロッパ:国別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 161

表125

アジア太平洋地域:国別 質量分析法を用いた創薬技術市場 2023年~2030年(百万米ドル) 161

表126 ラテンアメリカ:国別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 162

表127 中東:地域別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 162表128 GCC諸国:国別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 163表129 北米:地域別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 164表130 欧州:地域別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 165表131 アジア太平洋地域:国別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 166表132 中東:地域別質量分析法を用いた創薬技術市場、2023-2030年(百万米ドル) 167表133 ラテンアメリカ:国別質量分析法を用いた 、2023–2030年(百万米ドル) 162

表128 GCC諸国:国別質量分析法を用いた創薬技術市場、2023–2030年(百万米ドル) 162

表129 その他の技術における創薬技術市場、地域別、2023年~2030年(百万米ドル)

163

表130 南米アメリカ:創薬技術市場における

その他の技術、国別、2023年~2030年(百万米ドル) 164

表131 ヨーロッパ:創薬技術市場における

その他の技術、国別、2023年~2030年(百万米ドル) 164

表132 アジア太平洋地域:創薬技術市場

その他の技術、国別、2023年~2030年(百万米ドル) 165

表133 南米アメリカ:創薬技術市場

その他の技術分野別、国別、2023年~2030年(百万米ドル) 165

表134 中東地域:創薬技術市場

その他の技術分野別、地域別、2023年~2030年 (百万米ドル) 166

表135 GCC諸国:創薬技術市場

その他の技術別、国別、2023年~2030年(百万米ドル) 166

表136 創薬技術市場、プロセス別、

2023–2030年(百万米ドル) 168

表137 創薬技術市場、標的同定分野、

地域別、2023–2030年(百万米ドル) 169

表 138 北米:ターゲット同定向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 169

表139 ヨーロッパ:ターゲット同定向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 170

表140 アジア太平洋地域:ターゲット同定向け創薬技術市場、国別、2023年~2030年(百万米ドル) 170

表141 南米アメリカ:ターゲット同定向け創薬技術市場、国別、2023年~2030年(百万米ドル) 171

表142 中東地域:標的同定向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 171

表143 GCC諸国:ターゲット同定向け創薬技術市場、国別、2023年~2030年(百万米ドル) 171

表144 ターゲット検証向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 172

表145 北米:ターゲット検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 173

表146 ヨーロッパ:ターゲット検証向け創薬技術市場、国別、2023年~2030年

(百万米ドル) 173

表147 アジア太平洋地域:ターゲット検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 174

表148 ラテンアメリカ:ターゲット検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 174

表149 中東地域:ターゲット検証向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 175

表150 GCC諸国: ターゲット検証向け創薬技術市場、国別、2023–2030年(百万米ドル) 175

表151 ヒットからリード化合物特定向け創薬技術市場、

地域別、2023–2030年 (百万米ドル) 176表152 北米:ヒットからリード化合物特定までの創薬技術市場、国別、2023年~2030年

(百万米ドル) 176

表153 ヨーロッパ:ヒットからリード化合物への特定における創薬技術市場、国別、2023年~2030年(百万米ドル) 177

表154 アジア太平洋地域:創薬技術市場

ヒットからリード化合物への同定、国別、2023年~2030年(百万米ドル) 177

表155 南米アメリカ:創薬技術市場

HIT-TO-LEAD IDENTIFICATION、国別、2023–2030年(百万米ドル) 178

表156 中東地域:創薬技術市場

HIT-TO-LEAD IDENTIFICATION、地域別、2023–2030年(百万米ドル) 178

表157 GCC諸国:創薬技術市場

HIT-TO-LEAD IDENTIFICATION、国別、2023–2030年 (百万米ドル) 178

表158 リード最適化向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 179

表159 北米:リード最適化向け創薬技術市場、国別、2023年~2030年(百万米ドル) 180

表160 ヨーロッパ:リード最適化向け創薬技術市場、

国別、2023年~2030年 (百万米ドル) 180

表161 アジア太平洋地域:リード最適化向け創薬技術市場、国別、2023年~2030年(百万米ドル) 181

表162 南米アメリカ:リード最適化向け創薬技術市場、国別、2023年~2030年(百万米ドル) 181

表163 中東地域:リード最適化向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 182

表164 GCC諸国:リード最適化向け創薬技術市場、国別、2023年~2030年(百万米ドル) 182

表165 候補化合物検証向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 183

表166 北米:候補化合物検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 183

表167 ヨーロッパ:候補化合物検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 184

表168 アジア太平洋地域:候補化合物検証向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 184

表169 南米アメリカ:候補化合物検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 185

表170 中東:候補物質検証向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 185

表171 GCC諸国:候補物質検証向け創薬技術市場、国別、2023年~2030年(百万米ドル) 185

表172

治療領域別創薬技術市場、

2023–2030年(百万米ドル) 187

表173 腫瘍学分野における創薬技術市場、地域別、

2023–2030年(百万米ドル) 188

表174 北米:腫瘍学分野における創薬技術市場、

国別、 2023–2030年(百万米ドル) 188

表175 ヨーロッパ:腫瘍学向け創薬技術市場、

国別、2023–2030年(百万米ドル) 189

表176 アジア太平洋地域:

がん治療向け創薬技術市場、国別、2023–2030年(百万米ドル)

189表177 南米アメリカ:がん治療薬創出技術市場、国別、2023年~2030年(百万米ドル) 190

表178 中東地域:がん治療向け創薬技術市場、

地域別、2023年~2030年 (百万米ドル) 190

表179 GCC諸国:がん治療薬創出技術市場、

国別、2023年~2030年 (百万米ドル) 190

表180 感染症向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 191

表181 北米:感染症向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 192

表182 ヨーロッパ:感染症向け創薬技術市場、国別、2023年~2030年(百万米ドル) 192

表183 アジア太平洋地域: 感染症向け創薬技術市場、国別、2023年~2030年(百万米ドル) 193

表184 南米アメリカ:感染症向け創薬技術市場、国別、20 23~2030年(百万米ドル) 193

表185 中東地域:感染症向け創薬技術市場、地域別、2023~2030年(百万米ドル) 194

表186 GCC諸国:感染症向け創薬技術市場、国別、2023年~2030年(百万米ドル) 194

表187 心血管疾患向け創薬技術市場、地域別、2023-2030年(百万米ドル) 195

表188

北米:心血管疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル)195

表189 ヨーロッパ:心血管疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 196

表190 アジア太平洋地域:心血管疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 196

表191 南米アメリカ:心血管疾患向け創薬技術市場(国別、2023年~2030年) (百万米ドル) 197

表192 中東地域:心血管疾患向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 197

表193 GCC諸国:心血管疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 197

表194 神経疾患向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 198

表195 南米アメリカ:神経疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 199

表196 ヨーロッパ:神経疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 199

表197 アジア太平洋地域:神経疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 200

表198 南米アメリカ:神経疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 200

表199

中東地域:神経疾患向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 201

表200 GCC諸国:神経疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 201

表201 内分泌・代謝疾患向け創薬技術市場:地域別、2023年~2030年(百万米ドル) 202

表202 北米:内分泌・代謝疾患向け創薬技術市場、国別、 2023–2030年(百万米ドル) 202

表203 ヨーロッパ:内分泌・代謝疾患向け創薬技術市場、国別、2023–2030年(百万米ドル) 203

表204 アジア太平洋地域:内分泌・代謝疾患向け創薬技術市場、国別、2023年~2030年 (百万米ドル) 203

表205 南米アメリカ:内分泌・代謝疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 204

表206 中東地域:内分泌・代謝疾患向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 204

表207 GCC諸国:内分泌・代謝疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 204

表208 自己免疫疾患向け創薬技術市場、

地域別、2023年~2030年 (百万米ドル) 205

表209 北米:自己免疫疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 206

表210 ヨーロッパ:自己免疫疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 206

表211 アジア太平洋地域:自己免疫疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 207

表212 南米アメリカ:自己免疫疾患向け創薬技術市場、国別、2023年~2030年(百万米ドル) 207

表213 中東地域:自己免疫疾患向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 208

表214 GCC諸国:自己免疫疾患向け創薬技術市場、国別、2023-2030年(百万米ドル) 208

表215 その他の治療領域向け創薬技術市場、

地域別、2023年~2030年(百万米ドル) 209

表216 北米:その他の治療領域向け創薬技術市場、 国別、2023–2030年(百万米ドル) 209

表217 ヨーロッパ:その他の治療領域向け創薬技術市場

国別、2023–2030年(百万米ドル) 210

表218 アジア太平洋地域:その他の治療領域向け創薬技術市場

国別、2023年~2030年(百万米ドル) 210

表219 南米アメリカ:その他の治療領域向け創薬技術市場

その他の治療領域向け創薬技術市場、国別、2023年~2030年(百万米ドル) 211

表220 中東地域:その他の治療領域向け創薬技術市場、地域別、2023年~2030年(百万米ドル)

211

表221 GCC諸国:その他の治療領域向け創薬技術市場

その他の治療領域向け創薬技術市場、国別、2023年~2030年(百万米ドル) 211表222 創薬技術市場、エンドユーザー別、2023年~2030年(百万米ドル) 213表223 医薬品・バイオテクノロジー企業向け創薬技術市場:地域別、2023年~2030年(百万米ドル) 214表224 南米アメリカ:製薬・バイオテクノロジー企業向け創薬技術市場、国別、2023–2030年(百万米ドル) 214表225 ヨーロッパ:製薬・バイオテクノロジー企業向け創薬技術市場、国別、2023年~2030年(百万米ドル) 215

表226 アジア太平洋地域:製薬・バイオテクノロジー企業向け創薬技術市場、国別、2023年~2030年(百万米ドル) 215

表227 南米アメリカ:製薬・バイオテクノロジー企業向け創薬技術市場、国別、

2023–2030年(百万米ドル) 216

表228 中東地域:製薬・バイオテクノロジー企業向け創薬技術市場、地域別、2023年~2030年(百万米ドル) 216

表229 GCC諸国:医薬品・バイオテクノロジー企業向け創薬技術市場、国別、

2023–2030年(百万米ドル) 216

表230 学術・研究機関向け創薬技術市場:地域別、2023年~2030年 (百万米ドル) 217

表231 北米:学術・研究機関向け創薬技術市場、国別、2023–2030年(百万米ドル) 218

表 232 ヨーロッパ:学術・研究機関向け創薬技術市場、国別、2023年~2030年(百万米ドル) 218

表233 アジア太平洋地域:学術・研究機関向け創薬技術市場、国別、 2023–2030年(百万米ドル) 219

表234 ラテンアメリカ:学術・研究機関向け創薬技術市場、国別、2023–2030年 (百万米ドル) 219

表235 中東地域:学術・研究機関向け創薬技術市場、地域別、2023–2030年 (百万米ドル) 220

表236 GCC諸国:学術・研究機関向け創薬技術市場、国別、2023年~2030年(百万米ドル) 220

表237 地域別契約研究機関(CRO)向け創薬技術市場、2023年~2030年(百万米ドル) 221

表238 北米:契約研究機関(CRO)向け創薬技術市場、 国別、2023年~2030年(百万米ドル) 221

表239 ヨーロッパ:医薬品開発技術市場(CRO向け)、国別、2023年~2030年(百万米ドル) 222

表240 アジア太平洋地域:契約研究機関(CRO)向け創薬技術市場、国別、2023年~2030年(百万米ドル) 222

表241 ラテンアメリカ: 医薬品開発技術市場(CRO向け)、国別、2023-2030年(百万米ドル) 223

表242 中東地域:医薬品開発技術市場(CRO向け)、地域別 、2023年~2030年(百万米ドル) 223

表243 GCC諸国:医薬品開発技術市場(CRO向け)、国別、2023年~2030年(百万米ドル) 223

表244 創薬技術市場、地域別、

2023–2030年(百万米ドル) 225

表245 北米:創薬技術市場、

国別、2023–2030年(百万米ドル) 226

表246 北米:創薬技術市場、

製品別、2023年~2030年 (百万米ドル) 227

表247 北米:創薬技術市場、

技術別、2023年~2030年 (百万米ドル) 227

表248 北米:ハイスループットスクリーニング技術における創薬技術市場、種類別、2023年~2030年(百万米ドル) 228

表249 北米: 創薬技術市場、

プロセス別、2023年~2030年(百万米ドル) 228

表250 北米:創薬 創薬技術市場、

治療領域別、2023年~2030年(百万米ドル) 229

※参考情報

創薬技術は、新しい医薬品を発見し、開発するためのさまざまな手法やプロセスを指します。これらの技術は、病気のメカニズムを理解し、効果的な治療法を開発するために必要不可欠です。創薬は非常に複雑なプロセスであり、多くの分野が関与しています。これには、生物学、化学、計算科学、情報技術などが含まれます。

創薬技術は大きく分けて、スクリーニング技術、ターゲット同定技術、リード化合物の最適化技術、前臨床試験および臨床試験技術に分類できます。スクリーニング技術は、化合物ライブラリから有効成分を見つけ出すために使用されます。高スループットスクリーニング(HTS)という手法が一般的で、大量のサンプルを迅速に評価できます。

ターゲット同定技術は、治療のターゲットとなる生物学的な分子を特定する過程です。これは通常、遺伝子やタンパク質の解析を通じて行われます。最近では、ゲノム編集技術や人工知能を利用した解析方法が進化し、ターゲットの同定を加速しています。

リード化合物の最適化技術は、候補化合物をさらに改良するためのプロセスです。この段階では、化合物の特性や活性を評価し、毒性を最小限に抑えながら効率を向上させる方法を模索します。分子モデリングや薬理学的評価が重要な役割を果たします。

前臨床試験および臨床試験技術は、新しい医薬品の安全性と有効性を確認するための段階です。前臨床試験では、動物モデルを用いて薬剤の反応を調べます。その後、臨床試験が行われ、人間に対する効果や副作用を詳細に調査します。このプロセスは規制機関の承認を得るために不可欠です。

創薬において重要な関連技術には、バイオインフォマティクス、医薬品化学、合成化学などがあります。バイオインフォマティクスは、膨大な生物学的データを分析し、創薬に役立てる技術です。これにより、新しいターゲットの発見が加速したり、構造活性相関(SAR)の分析が容易になります。

医薬品化学は、効果的な薬剤を設計し合成するための化学的知識と技術を応用する分野です。合成化学は、新しい化合物を合成する手法を提供し、創薬プロセスの根幹を支えています。これらの関連技術は、創薬の効率を向上させるために相互に作用します。

最近では、創薬におけるAIの活用が注目されています。人工知能は、データ解析やパターン認識に優れており、化合物の選定や活性予測などに利用されています。また、AIは新しい薬剤の設計に関する仮説を生成するのにも役立ちます。これにより、従来の方法に比べて大幅に時間とコストを削減できる可能性があります。

創薬技術はさまざまな分野と連携しており、医療の進化に寄与しています。例えば、個別化医療の普及によって、患者ごとの遺伝的背景に基づいた最適な治療が可能になりつつあります。また、創薬技術の進展により、以前は治療が困難だった疾患に対する新たなアプローチが実現しています。

創薬のプロセスは非常に時間がかかり、通常は10年以上を要することが一般的です。そのため、創薬における最新の技術や方法論を常に応用し、効率を上げることが求められています。さらに、新型コロナウイルスのパンデミックに見られるように、緊急時には迅速な対応が必要とされるため、より柔軟な創薬技術の開発が急務です。このように、創薬技術は科学と医療の発展において重要な役割を果たしており、今後の進展が期待されます。 |