主なポイント

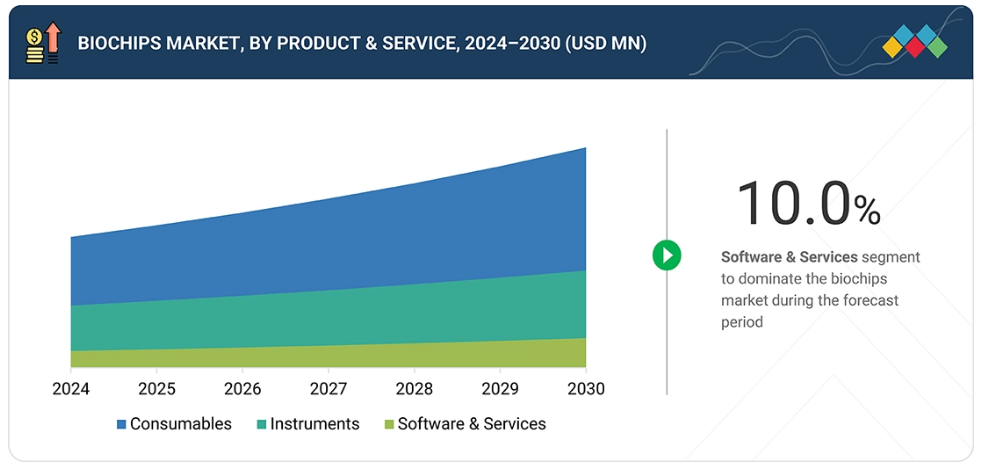

- バイオチップ市場は、機器、消耗品、ソフトウェア・サービスで構成されています。消耗品は、あらゆる試験やアッセイに必要であり、継続的な需要が保証されるため、最大のセグメントでした。研究、診断、臨床応用における頻繁な使用が、安定した収益と市場での優位性を支えています。

- 種類別では、バイオチップ市場はDNAチップ、ラボオンチップ、タンパク質チップ、組織アレイ、細胞アレイに分類されます。ラボ・オン・ア・チップ分野は、複数の実験室機能を単一のマイクロ流体プラットフォームに統合することで、迅速かつ費用対効果の高い携帯型検査を可能とするため、予測期間を通じて最も高いCAGR(年平均成長率)が見込まれます。最小限の検体量で迅速かつ正確な結果を提供する能力が、ポイント・オブ・ケア診断、創薬、個別化医薬品分野での採用を促進しています。

- 主要な製造技術にはマイクロアレイとマイクロ流体技術が含まれます。マイクロアレイ分野は、大規模な遺伝子発現プロファイリング、ジェノタイピング、バイオマーカー発見における幅広い利用により、最大の規模を維持すると予想されます。その実証済みの信頼性、高スループット性、ゲノミクスおよび臨床研究における広範な応用性が、市場での優位性を支えています。

- バイオチップ市場では、創薬、ゲノム解析、バイオマーカー研究においてバイオチップへの依存度が高いバイオテクノロジー企業および製薬会社が需要を牽引しており、これにより標的療法の開発がより迅速かつ精密に行われています。次いで病院・診断センター、学術・研究機関、CRO(受託研究機関)、その他のエンドユーザーが続きます。

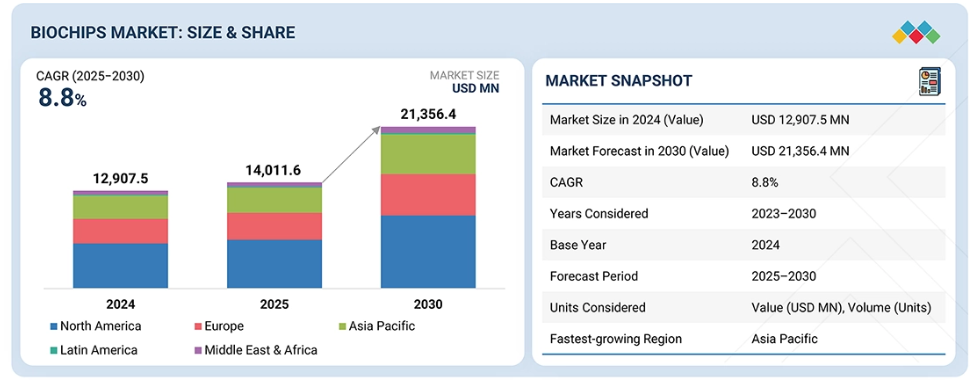

- バイオチップ材料市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバーしています。北米は、強固なバイオテクノロジー・製薬セクター、先進的な研究インフラ、ゲノミクスおよび個別化医薬品への多額の投資により、バイオチップ市場で最大のシェアを占めています。主要市場プレイヤーの存在と革新的な診断技術の早期導入が、その優位性をさらに強化しています。

- 主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、サーモフィッシャーサイエンティフィック社(アメリカ)、イルミナ社(アメリカ)、アジレント・テクノロジーズ社(アメリカ)は、バイオチップ技術の進展、製品ポートフォリオの拡大、ゲノミクス・プロテオミクス・個別化診断分野におけるイノベーションの加速、そして高スループットかつ精密な診断ソリューションに対する世界的な需要増大への対応を目的として、複数の契約や提携を締結しております。

バイオチップ市場は、不整脈の増加、先進的な診断・治療機器の導入拡大、心臓健康への意識向上を背景に、着実な成長を遂げております。カテーテルベースのアブレーション技術革新、ウェアラブルモニタリング機器、医療機器メーカーと医療提供者間の戦略的提携といった新たな進展が、産業の構造を変革しつつあります。

顧客のビジネスに影響を与えるトレンドと変革

バイオチップ市場における消費者ビジネスへの影響は、進化する医療ニーズ、技術革新、そして個別化医療への移行に起因しています。製薬、バイオテクノロジー、診断企業はバイオチップソリューションの主要ユーザーであり、ハイスループット分析、迅速診断、精密研究に注力しています。より迅速なデータ駆動型知見と費用対効果の高い検査への需要の高まりは、研究開発の効率性と臨床結果に直接的な影響を与えます。これらの要因は、高度なバイオチップ技術と統合分析プラットフォームの導入を促進し、市場の成長軌道を形作っています。

市場エコシステム

バイオチップ市場のエコシステムは、研究および臨床応用分野におけるイノベーション、製品開発、導入を共同で推進する、ダイナミックなステークホルダーのネットワークで構成されています。中核をなすのは、サーモフィッシャーサイエンティフィック、イルミナ、アジレント・テクノロジーズ、QIAGENなどの主要メーカーであり、これらは先進的なマイクロアレイ、ラボオンチップ、マイクロ流体プラットフォームの開発を主導しています。これらを補完するのは、バイオインフォマティクス、データ分析、自動解釈を専門とするソフトウェアおよびAI開発企業であり、バイオチップOEMメーカーと連携し、インテリジェントなデータ処理とクラウドベースソリューションの統合を推進しています。さらに、研究機関、製薬企業、診断検査室は、ゲノミクス、プロテオミクス、個別化医薬品におけるバイオチップ技術の検証と応用において重要な役割を担っています。

地域

予測期間中、アジア太平洋地域が世界バイオチップ市場で最も急速に成長する地域となる見込み

アジア太平洋地域のバイオチップ市場は、バイオテクノロジーの急速な進歩、医療インフラの拡大、ゲノミクスおよび精密医療への政府投資の増加を背景に、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。医療意識の高まり、中産階級人口の増加、中国やインドなどの国々における新興バイオテクノロジー拠点の存在が、高度な診断・研究ツールの需要を牽引しています。さらに、グローバルなバイオチップメーカーと地域の研究機関との連携が技術の採用を加速させ、地域全体の市場成長を促進しています。

バイオチップ市場:企業評価マトリックス

バイオチップ市場マトリクスにおいて、サーモフィッシャーサイエンティフィック社(スター)は、研究・臨床・診断用途で広く採用されている先進的なマイクロアレイ、ラボオンチップ、次世代シーケンシングプラットフォームを原動力とし、圧倒的な市場シェアと幅広い製品ポートフォリオで主導的立場にあります。同社の優位性は、継続的な研究開発投資、グローバルな流通ネットワーク、ゲノミクスおよびプロテオミクスワークフローにおける強力な存在感によってさらに強化されています。バイオ・ラッド・ラボラトリーズ社(新興リーダー)は、分子研究における精度、再現性、データ解釈性を向上させる革新的なバイオチップソリューションと統合分析プラットフォームで認知度を高めています。サーモフィッシャーが規模と包括的ソリューションで主導する一方、高性能でデータ駆動型のバイオチップ技術への需要が加速し続ける中、バイオ・ラッドはリーダーズ・クアドラント(上位企業領域)へ進出する強い可能性を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

Agilent Technologies, Inc. (US)

F. Hoffmann-La Roche Ltd (Switzerland)

QIAGEN (Germany)

Bio-Rad Laboratories, Inc. (US)

Abbott (US)

Standard BioTools Inc. (US)

10x Genomics (US)

Cepheid (US)

bioMérieux (France)

Revvity (US)

DiaSorin S.p.A. (Italy)

Randox Laboratories Ltd. (UK)

Oxford Gene Technology IP Limited (UK)

最近の動向

2025年5月:アジレント・テクノロジーズ社は、ハリヤーナー州マネサールにあるLEEDプラチナ認証を取得したオフィス内に、初のインド・ソリューションセンターを開設いたしました。この新施設は、高成長かつイノベーション主導の市場としてのインドへの注力を強化するものであり、同社がサービスを提供する分野全体にわたる統合ソリューションを提供いたします。本施設では、分析ワークフローの開発、概念実証デモンストレーション、共同研究開発、およびトレーニングを支援いたします。

2024年10月:QIAGEN社は、アメリカ食品医薬品局(FDA)がQIAstat-Dx呼吸器パネルミニの臨床使用を承認したと発表しました。本パネルは、外来診療環境における上気道感染症の診断支援を目的として設計されており、インフルエンザA、インフルエンザB、ヒライノウイルス、呼吸器合胞体ウイルス(RSV)、SARS-CoV-2という5つの一般的なウイルス性原因をカバーします。

2024年4月:イルミナ社は、Infiniumマイクロアレイデータ解析用バイオインフォマティクスソフトウェアスイート「DRAGEN Array」の機能強化を発表しました。これにより、Infiniumメチル化アレイの品質管理(QC)指標について、ハイスループットかつ定量的なレポート作成が可能となりました。

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象期間 34

1.4 ステークホルダー 34

1.5 変更点の要約 35

2 調査方法論 37

2.1 調査データ 37

2.2 調査方法論 37

2.2.1 二次データ 38

2.2.1.1 二次情報源からの主要データ 39

2.2.2 一次データ 39

2.2.2.1 一次情報源からの主要データ 40

2.2.2.2 主要な産業インサイト 41

2.3 市場規模の推定 43

2.3.1 ボトムアップアプローチ 48

2.4 市場細分化とデータ三角測量 49

2.5 市場シェア分析 50

2.5.1 調査の前提条件 51

2.5.2 成長率の前提条件 51

2.6 調査の制限事項 51

2.6.1 方法論に関連する制限事項 51

2.6.2 範囲に関連する制限事項 52

2.7 リスク評価 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 58

4.1 バイオチップ市場概要 58

4.2 アジア太平洋地域:バイオチップ市場(製品・サービス別、国別)(2024年) 59

4.3 バイオチップ市場:地域別構成 60

4.4 バイオチップ市場:地理的成長機会 60

4.5 バイオチップ市場:先進市場と新興経済国 61

5 市場概要 62

5.1 はじめに 62

5.2 市場動向 62

5.2.1 推進要因 63

5.2.1.1 個別化医薬品の導入拡大 63

5.2.1.2 マイクロアレイおよび

マイクロ流体デバイス製造技術の発展

5.2.1.3 ゲノミクスおよびプロテオミクス分野における研究開発投資の増加 64

5.2.1.4 ポイントオブケア診断およびラボオンアチップ技術の進歩 65

5.2.2 抑制要因 65

5.2.2.1 機器および製造コストの高さ 65

5.2.2.2 複雑なデータ解釈と標準化 66

5.2.3 機会 66

5.2.3.1 バイオチップデータ解析におけるAIとバイオインフォマティクスの統合 66

5.2.3.2 新興市場および新規応用分野への展開 67

5.2.4 課題 68

5.2.4.1 技術的複雑性と学際的技術の統合 68

5.2.4.2 臨床応用における規制および検証上の課題 68

5.3 産業動向 69

5.3.1 小型化、携帯性、および分散型診断 69

5.3.2 マイクロ流体およびラボ・オン・ア・チップ形式への移行 70

5.4 技術分析 70

5.4.1 主要技術 70

5.4.1.1 デジタルマイクロ流体バイオチップ 70

5.4.1.2 プラズモンおよびナノプラズモンバイオチップ 71

5.4.1.3 ウェアラブルおよびインプラント型バイオチップ 72

5.4.2 関連技術 72

5.4.2.1 バイオチップデータ及び設計のためのAI/機械学習 72

5.4.2.2 光ゲノムマッピングチップ 73

5.4.3 補完技術 74

5.4.3.1 先進的微細加工技術及び3Dプリンティング 74

5.4.3.2 バイオセンサーにおけるバイオチップの統合 74

5.5 ポーターの5つの力分析 75

5.5.1 新規参入の脅威 77

5.5.2 代替品の脅威 77

5.5.3 供給者の交渉力 77

5.5.4 購買者の交渉力 78

5.5.5 競争の激しさ 78

5.6 規制環境 78

5.6.1 規制分析 78

5.6.2 規制機関、政府機関、その他の組織 79

5.7 特許分析 81

5.7.1 バイオチップに関する特許公開の動向 81

5.7.2 管轄区域および主要出願人分析 82

5.8 貿易分析 85

5.8.1 HSコード9027の輸入データ 85

5.8.2 HSコード9027の輸出データ 85

5.9 価格分析 86

5.9.1 主要企業別平均販売価格の推移 86

5.9.2 地域別平均販売価格の推移 87

5.9.2.1 地域別DNAチップおよびラボオンチップの平均販売価格 88

5.9.2.2 地域別DNAチップの平均販売価格の推移 88

5.9.2.3 地域別ラボオンチップ平均販売価格推移 88

5.9.2.4 地域別タンパク質チップ平均販売価格推移 89

5.10 主要カンファレンス及びイベント(2025-2026年) 89

5.11 主要ステークホルダー及び購買基準 90

5.11.1 購買プロセスにおける主要ステークホルダー 90

5.11.2 購買基準 91

5.12 エンドユーザー分析と未充足ニーズ 93

5.13 AI/生成AIがバイオチップ市場に与える影響 93

5.13.1 はじめに 93

5.13.2 バイオチップエコシステムにおける市場の可能性 94

5.13.3 AIの活用事例 94

5.13.4 バイオチップ市場におけるAI導入の主要企業 95

5.14 エコシステム分析 95

5.15 ケーススタディ分析 96

5.15.1 マイクロ流体バイオチップを用いた多重プロファイリングによる

がん早期発見 96

5.15.2 ポイントオブケア腫瘍マーカー検出バイオチップ 97

5.15.3 小児白血病検出のためのグラフェン量子ドットベースのバイオチップ 97

5.16 バリューチェーン分析 98

5.17 サプライチェーン分析 99

5.18 顧客のビジネスに影響を与えるトレンド/ディスラプション 101

5.19 投資および資金調達シナリオ 102

5.20 バイオチップ市場に対するアメリカ関税の影響 103

5.20.1 はじめに 103

5.20.2 主な関税率 104

5.20.3 価格への影響分析 104

5.20.4 国・地域への影響 105

5.20.5 最終用途産業への影響 107

5.20.5.1 バイオテクノロジーおよび製薬企業 107

5.20.5.2 病院および診断センター 108

5.20.5.3 学術・研究機関 108

5.20.5.4 受託研究機関(CRO) 108

5.20.5.5 その他のエンドユーザー 108

6 バイオチップ市場(製品・サービス別) 109

6.1 はじめに 110

6.2 消耗品 112

6.2.1 成長を支える個別化医療および精密診断分野における応用拡大 112

6.3 機器 114

6.3.1 市場を牽引する精度と効率性の向上のための高度な機器への需要増加

114

6.4 ソフトウェア及びサービス 116

6.4.1 成長を支える高度なデータ分析及び

バイオインフォマティクスへの需要増加 116

7 バイオチップ市場(種類別) 118

7.1 はじめに 119

7.2 DNAチップ 119

7.2.1 DNAチップの世界的な数量分析、2023年~2030年(千単位) 121

7.2.2 DNAチップ市場、用途別 121

7.2.2.1 遺伝子発現 122

7.2.2.1.1 がん発生率の増加とゲノム研究への資金増加が成長を促進 122

7.2.2.2 SNPジェノタイピング 124

7.2.2.2.1 遺伝子スクリーニングプログラムと消費者向けゲノムサービスの採用拡大が市場を牽引 124

7.2.2.3 がん診断・治療 126

7.2.2.3.1 世界的ながん負担の増加と保険適用範囲の拡大による成長促進 126

7.2.2.4 ゲノミクス 128

7.2.2.4.1 個別化医療の台頭と非侵襲的診断法の需要増加による成長促進 128

7.2.2.5 創薬 130

7.2.2.5.1 創薬におけるDNAチップの応用拡大:標的の特定と治療法の最適化による市場拡大 130

7.2.2.6 農業バイオテクノロジー 132

7.2.2.6.1 作物改良と形質解析におけるDNAチップの利用拡大が市場を牽引 132

7.2.2.7 その他のDNAチップ応用分野 134

7.3 ラボオンチップ 136

7.3.1 ラボオンチップの世界市場規模分析(2023年~2030年)

(千単位) 138

7.3.2 用途別ラボオンチップ市場 138

7.3.2.1 臨床診断 138

7.3.2.1.1 慢性疾患および感染症の増加による負担増が成長を加速 138

7.3.2.2 ゲノミクス 141

7.3.2.2.1 ゲノム検査プログラムの普及拡大が成長を促進 141

7.3.2.3 体外診断(IVD)およびポイントオブケア(POC) 143

7.3.2.3.1 早期疾患発見、慢性疾患モニタリング、在宅検査への注目の高まりが市場を牽引 143

7.3.2.4 プロテオミクス 145

7.3.2.4.1 生物学的製剤およびバイオシミラー開発の増加が成長に寄与 145

7.3.2.5 創薬 147

7.3.2.5.1 成長を促進するハイスループットスクリーニングの需要増加 147

7.3.2.6 その他のLOACアプリケーション 149

7.4 プロテインチップ 151

7.4.1 プロテインチップの世界的な数量分析、2023年~2030年 (千単位) 153

7.4.2 用途別タンパク質チップ市場 153

7.4.2.1 プロテオミクス 154

7.4.2.1.1 成長を支える大規模タンパク質プロファイリングへの注目の高まり 154

7.4.2.2 発現プロファイリング 156

7.4.2.2.1 成長を支える細胞プロセスのシステムレベル理解に対する需要の急増 156

7.4.2.3 診断 158

7.4.2.3.1 成長を促進する臨床診断ワークフローへのタンパク質チップ技術の統合の増加 158

7.4.2.4 ハイスループットスクリーニング 160

7.4.2.4.1 迅速な標的検証の需要増加と生物学的治療薬の複雑化による市場の牽引 160

7.4.2.5 創薬 162

7.4.2.5.1 成長を促進する効率的な標的同定およびスクリーニングの必要性 162

7.4.2.6 その他のタンパク質チップ応用 164

7.5 組織アレイ 166

7.5.1 バイオマーカーの大規模検証に対する需要の増加が成長を促進 166

7.5.2 組織アレイの世界的な数量分析、

2023–2030年(千単位) 168

7.6 セルアレイ 168

7.6.1 高スループット細胞分析および薬剤スクリーニングにおけるセルアレイの活用拡大が成長を促進 168

7.6.2 セルアレイの世界的な数量分析、

2023–2030 (千台) 170

8 バイオチップ市場、製造技術別 171

8.1 はじめに 172

8.2 マイクロアレイ 172

8.2.1 ゲノムおよびプロテオーム研究におけるマイクロアレイの普及が市場を牽引 172

8.3 マイクロ流体 175

8.3.1

分散型、ポイントオブケア診断、および高スループットスクリーニングツールへの需要増加が市場を牽引 分散型、ポイントオブケア診断、および高スループットスクリーニングツールに対する需要の増加が市場を牽引 175

9 エンドユーザー別バイオチップ市場 177

9.1 はじめに 178

9.2 バイオテクノロジー・製薬企業 178

9.2.1 個別化医療・精密医療の増加傾向が成長を加速 178

9.3 病院および診断センター 180

9.3.1 成長を促進する分子病理学への病院投資の増加 180

9.4 学術・研究機関 182

9.4.1 遺伝子機能関連、タンパク質ネットワーク、疾患メカニズムにおけるバイオチップの活用拡大が市場を牽引 182

9.5 受託研究機関(CRO) 184

9.5.1 研究開発活動のアウトソーシング増加傾向が成長を促進 184

9.6 その他のエンドユーザー 186

10 地域別バイオチップ市場 188

10.1 はじめに 189

10.2 北米 190

10.2.1 北米のマクロ経済見通し 190

10.2.2 北米:種類別数量分析、

2023–2030年(千単位) 192

10.2.3 アメリカ 195

10.2.3.1 主要企業の存在と高い癌罹患率が成長を加速 195

10.2.4 カナダ 199

10.2.4.1 市場を牽引するゲノミクス及び精密医療の拡大

イニシアチブ 199

10.3 ヨーロッパ 202

10.3.1 ヨーロッパのマクロ経済見通し 203

10.3.2 ヨーロッパ:種類別数量分析、2023年~2030年(千単位) 203

10.3.3 ドイツ 207

10.3.3.1 成長を促進するバイオテックスタートアップ企業と多国籍企業による強固なエコシステム 207

10.3.4 英国 210

10.3.4.1 市場を牽引する医療投資の増加とゲノム技術の進歩 210

10.3.5 フランス 214

10.3.5.1 バイオテクノロジー、精密医薬品、医療イノベーションにおける強力な政府施策が市場を後押し 214

10.3.6 イタリア 217

10.3.6.1 精密医薬品への需要拡大が成長を促進 217

10.3.7 スペイン 221

10.3.7.1 個別化医療への需要増加と強力な政府・機関支援が市場を推進 221

10.3.8 オランダ 224

10.3.8.1 ゲノミクスと個別化医薬品への注目の高まりが成長を促進 224

10.3.9 その他のヨーロッパ 228

10.4 アジア太平洋地域 231

10.4.1 アジア太平洋地域のマクロ経済見通し

232

10.4.2 アジア太平洋地域:種類別数量分析、2023年~2030年(千単位) 233

10.4.3 中国 237

10.4.3.1 医療需要の増加が成長を支える 237

10.4.4 日本 241

10.4.4.1 高齢人口の増加が市場を牽引する見込み 241

10.4.5 インド 244

10.4.5.1 国内バイオテクノロジー製造に対する政府の強力な支援が成長を促進する見込み 244

10.4.6 オーストラリア 248

10.4.6.1 バイオテクノロジーの進歩が成長を促進する 248

10.4.7 韓国 251

10.4.7.1 医療支出の増加が成長を加速させる 251

10.4.8 タイ 254

10.4.8.1 医療投資の増加が成長を加速させる 254

10.4.9 ニュージーランド 257

10.4.9.1 早期発見と生存率向上への注力による市場拡大 257

10.4.10 その他のアジア太平洋地域 260

10.5 ラテンアメリカ 263

10.5.1 ラテンアメリカのマクロ経済見通し 263

10.5.2 ラテンアメリカ:種類別数量分析

2023–2030年(千単位) 264

10.5.3 ブラジル 267

10.5.3.1 精密医薬品への需要増加とゲノミクスの進歩が成長を促進する 267

10.5.4 メキシコ 271

10.5.4.1 慢性疾患および感染症の有病率上昇が成長に寄与する 271

10.5.5 その他のラテンアメリカ諸国 274

10.6 中東・アフリカ 278

10.6.1 中東・アフリカのマクロ経済見通し 278

10.6.2 中東・アフリカ:種類別数量分析、2023年~2030年(千単位) 279

10.6.3 GCC諸国 282

10.6.3.1 サウジアラビア王国(KSA) 285

10.6.3.1.1 成長を支える強力な公的医療資金と病院インフラの急速な拡大 285

10.6.3.2 アラブ首長国連邦(UAE) 289

10.6.3.2.1 市場を牽引する先進診断技術の統合拡大 289

10.6.3.3 その他のGCC諸国 293

10.6.4 その他中東・アフリカ地域 296

11 競争環境 300

11.1 概要 300

11.2 主要企業の戦略/勝つための権利 300

11.3 収益シェア分析、2020年~2024年 302

11.4 市場シェア分析、2024年 303

11.4.1 グローバル市場シェア分析、2024年 304

11.4.2 アメリカ市場シェア分析、2024年 306

11.5 企業評価と財務指標 307

11.5.1 企業評価 307

11.5.2 財務指標 308

11.6 ブランド/製品比較分析 309

11.7 主要企業の研究開発費 310

11.8 企業評価マトリックス:主要企業、2024年 310

11.8.1 スター企業 310

11.8.2 新興リーダー 310

11.8.3 普及型企業 311

11.8.4 参加企業 311

11.8.5 主要企業の事業展開状況:2024年 312

11.8.5.1 企業別事業展開状況 312

11.8.5.2 地域別事業展開状況 313

11.8.5.3 製品・サービス別事業展開状況 314

11.8.5.4 種類別事業展開状況 315

11.8.5.5 製造技術フットプリント 316

11.9 企業評価マトリックス:スタートアップ/中小企業、2024年 316

11.9.1 先進的企業 316

11.9.2 対応力のある企業 317

11.9.3 ダイナミックな企業 317

11.9.4 スタート地点 317

11.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 318

11.9.5.1 主要スタートアップ企業/中小企業の詳細リスト 318

11.9.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 319

11.10 競争環境 319

11.10.1 製品・サービスの発売、改良、承認 319

11.10.2 取引 321

11.10.3 事業拡大 322

11.10.4 その他の動向 323

12 企業プロファイル 324

12.1 主要企業 324

12.1.1 サーモフィッシャーサイエンティフィック社 324

12.1.1.1 事業概要 324

12.1.1.2 提供製品・サービス 325

12.1.1.3 最近の動向 327

12.1.1.3.1 製品・サービスの発売、改良、承認 327

12.1.1.4 MnMの見解 327

12.1.1.4.1 主な強み 327

12.1.1.4.2 戦略的選択 328

12.1.1.4.3 弱みと競合上の脅威 328

12.1.2 イルミナ社 329

12.1.2.1 事業概要 329

12.1.2.2 提供製品・サービス 330

12.1.2.3 最近の動向 332

12.1.2.3.1 製品・サービスの発売、改良、承認 332

12.1.2.3.2 取引 332

12.1.2.4 MnMの見解 332

12.1.2.4.1 主な強み 332

12.1.2.4.2 戦略的選択 333

12.1.2.4.3 弱みと競合上の脅威 333

12.1.3 アジレント・テクノロジーズ社 334

12.1.3.1 事業概要 334

12.1.3.2 提供製品・サービス 335

12.1.3.3 最近の動向 337

12.1.3.3.1 取引 337

12.1.3.3.2 事業拡大 337

12.1.3.3.3 その他の動向 338

12.1.3.4 MnMの見解 338

12.1.3.4.1 主な強み 338

12.1.3.4.2 戦略的選択 338

12.1.3.4.3 弱みと競合上の脅威 339

12.1.4 F. ホフマン・ラ・ロシュ社 340

12.1.4.1 事業概要 340

12.1.4.2 提供製品・サービス 341

12.1.4.3 最近の動向 342

12.1.4.3.1 製品・サービスの発売、改良、承認 342

12.1.4.4 MnMの見解 343

12.1.4.4.1 主な強み 343

12.1.4.4.2 戦略的選択 344

12.1.4.4.3 弱みと競合上の脅威 344

12.1.5 QIAGEN 345

12.1.5.1 事業概要 345

12.1.5.2 提供製品・サービス 346

12.1.5.3 最近の動向 347

12.1.5.3.1 製品・サービスの発売、改良、承認 347

12.1.5.3.2 取引 349

12.1.5.3.3 事業拡大 349

12.1.5.3.4 その他の動向 350

12.1.5.4 MnMの見解 350

12.1.5.4.1 主な強み 350

12.1.5.4.2 戦略的選択 351

12.1.5.4.3 弱みと競合上の脅威 351

12.1.6 バイオ・ラッド・ラボラトリーズ社 352

12.1.6.1 事業概要 352

12.1.6.2 提供製品・サービス 353

12.1.7 アボット社 354

12.1.7.1 事業概要 354

12.1.7.2 提供製品・サービス 355

12.1.7.3 最近の動向 356

12.1.7.3.1 製品・サービスの発売、改良、承認 356

12.1.8 スタンダード・バイオツールズ 357

12.1.8.1 事業概要 357

12.1.8.2 提供製品・サービス 358

12.1.8.3 最近の動向 360

12.1.8.3.1 製品・サービスの発売、改良、承認 360

12.1.8.3.2 取引 360

12.1.8.3.3 その他の動向 361

12.1.9 10X GENOMICS 362

12.1.9.1 事業概要 362

12.1.9.2 提供製品・サービス 363

12.1.9.3 最近の動向 365

12.1.9.3.1 製品・サービスのリリース、機能強化、承認状況 365

12.1.9.3.2 取引 366

12.1.9.3.3 その他の動向 367

12.1.10 CEPHEID 368

12.1.10.1 事業概要 368

12.1.10.2 提供製品・サービス 368

12.1.10.3 最近の動向 370

12.1.10.3.1 製品・サービスの発売、改良、承認 370

12.1.10.3.2 取引 372

12.1.10.3.3 その他の動向 373

12.1.11 BIOMÉRIEUX 374

12.1.11.1 事業概要 374

12.1.11.2 提供製品・サービス 375

12.1.11.2.1 製品・サービスの発売、改良、承認 376

12.1.11.2.2 取引 377

12.1.12 レヴィティ 378

12.1.12.1 事業概要 378

12.1.12.2 提供製品・サービス 380

12.1.12.3 最近の動向 382

12.1.12.3.1 取引 382

12.1.13 DIASORIN S.P.A. 383

12.1.13.1 事業概要 383

12.1.13.2 提供製品・サービス 384

12.1.14 RANDOX LABORATORIES LTD. 386

12.1.14.1 事業概要 386

12.1.14.2 提供製品・サービス 386

12.1.14.3 最近の動向 388

12.1.14.3.1 製品・サービスの発売、改良、承認 388

12.1.14.3.2 取引 388

12.1.14.3.3 事業拡大 389

12.1.15 オックスフォード・ジーン・テクノロジー・アイピー・リミテッド 390

12.1.15.1 事業概要 390

12.1.15.2 提供製品・サービス 390

12.2 その他の企業 392

12.2.1 マイクロニット社 392

12.2.2 レイバイオテック社 393

12.2.3 ファランクス・バイオテック・グループ 394

12.2.4 アレイイット社 395

12.2.5 3DHISTECH LTD. 396

12.2.6 CREATIVE BIOARRAY 397

12.2.7 TISSUEARRAY.COM 399

12.2.8 IBIOCHIPS 400

12.2.9 CAPITALBIOTECH CO., LTD. 401

12.2.10 ペッパープリント社 402

13 付録 403

13.1 ディスカッションガイド 403

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 407

13.3 カスタマイズオプション 409

13.3.1 製品分析 409

13.3.2 企業情報 409

13.3.3 地域別分析 409

13.3.4 地域/国レベルにおける市場シェア分析 409

13.3.5 製品別国レベルにおける数量分析 409

13.3.6 製品別市場シェア分析(上位5社) 409

13.3.7 お客様のご要望に応じたコンサルティング/カスタマイズ要件 409

13.4 関連レポート 410

13.5 著者詳細 411

表1 バイオチップ市場:対象範囲と除外項目 33

表2 標準通貨換算レート(2021年~2024年、米ドル単位) 34

表3 バイオチップ市場:リスク評価 52

表4 バイオチップ市場:ポーターの5つの力分析 76

表5 北米:規制機関、政府機関、

およびその他の組織 79

表6 ヨーロッパ:規制機関、政府機関、

およびその他の組織 80

表7 その他の地域:規制機関、政府機関、その他の組織 80

表8 バイオチップ市場:主要特許(2022年~2025年) 83

表9 HSコード9027の輸入データ(国別、2020年~2024年)(千米ドル) 85表10 バイオチップ市場:主要特許(2022年~2025年) 83

表9 HSコード9027の輸入データ(国別、2020~2024年)(単位:千米ドル) 85

表10 HSコード9027の輸出データ(国別、2020~2024年)(単位:千米ドル) 85

表11 バイオチップの平均販売価格動向(主要企業別、2022–2024年) 86

表12 DNAチップの平均販売価格動向(地域別、2022–2024年) 88

表13 地域別ラボオンチップ平均販売価格推移(2022年~2024年) 88

表14 地域別タンパク質チップ平均販売価格推移(2022年~2024年) 89

表15 バイオチップ市場: 主要カンファレンスおよびイベント、2025–2026年 89

表16 バイオチップ購入プロセスにおけるステークホルダーの影響、

製品別 91

表17 上位3エンドユーザーにおける主要購入基準 92

表18 バイオチップ市場におけるAI導入の主要企業 95

表19 アメリカ調整済み相互関税率 104

表20 主要製品関連関税が有効なバイオチップ 104

表21 北米:アメリカ関税によるカナダへの影響 105

表22 アジア太平洋地域:米国関税による中国、日本、インドへの影響 106

表23 ヨーロッパ:米国関税によるドイツおよび英国への影響 107

表24 ラテンアメリカ:米国関税によるメキシコへの影響 107

表25 バイオチップ市場、製品・サービス別、2023年~2030年(百万米ドル) 110

表26 バイオチップ市場、国別、2023年~2030年(百万米ドル) 111

表27 バイオチップ消耗品を提供する主要企業 112

表28 消耗品向けバイオチップ市場、国別、2023–2030年(百万米ドル) 113

表29 バイオチップ機器を提供する主要企業 114

表30 バイオチップ機器市場(国別、2023年~2030年、百万米ドル) 115

表31 バイオチップソフトウェア・サービスを提供する主要企業 116

表32 ソフトウェア・サービス分野におけるバイオチップ市場、国別、

2023年~2030年(百万米ドル) 117

表33 バイオチップ市場、種類別、2023年~2030年 (百万米ドル) 119

表34 国別DNAチップ市場、2023年~2030年(百万米ドル) 120

表35 DNAチップの世界的な数量分析、2023年~2030年(千単位) 121

表36 DNAチップ市場、用途別、2023年~2030年(百万米ドル) 121

表37 遺伝子発現用DNAチップを提供する主要企業 122

表38 遺伝子発現用DNAチップ市場、国別、

2023–2030年(百万米ドル) 123

表39 SNPジェノタイピング用DNAチップを提供する主要企業 124

表40 国別SNPジェノタイピング用DNAチップ市場規模(2023-2030年、百万米ドル) 125

表41 がん診断・治療用DNAチップを提供する主要企業 126

表42 国別SNP遺伝子型判定用DNAチップ市場規模(2023-2030年、百万米ドル) 127

表43 ゲノミクス用DNAチップを提供する主要企業 128

表44 ゲノミクス向けDNAチップ市場、国別、2023年~2030年(百万米ドル) 129

表45 創薬向けDNAチップ市場、国別、

2023年~2030年(百万米ドル) 131

表46 農業バイオテクノロジー向けDNAチップ市場、国別、

2023–2030年(百万米ドル) 133

表47 その他のDNAチップ用途向けDNAチップ市場、国別、

2023–2030年(百万米ドル) 135

表48 ラボオンチップ市場、国別、2023–2030年(百万米ドル) 137

表49 ラボオンチップの世界的な数量分析、2023–2030年(千単位) 138

表50 ラボオンチップ市場、用途別、2023–2030年(百万米ドル) 138

表51 臨床診断用ラボオンチップを提供する主要企業 139

表52 国別臨床診断用ラボオンチップ市場、

2023–2030年(百万米ドル) 140

表53 ゲノミクス向けラボオンチップを提供する主要企業 141

表54 ゲノミクス向けラボオンチップ市場、国別、

2023–2030年(百万米ドル) 142

表55 IVDおよびPOC向けラボオンチップを提供する主要企業 143

表56 IVDおよびPOC向けラボオンチップ市場、国別、2023年~2030年(百万米ドル) 144

表57 プロテオミクス向けラボオンチップを提供する主要企業 145

表58 プロテオミクス向けラボオンチップ市場、国別、

2023–2030年(百万米ドル) 146

表59 創薬向けラボオンチップ市場、国別、

2023–2030年(百万米ドル) 148

表60 その他のLOAC用途向けラボオンチップ市場、国別、

2023年~2030年(百万米ドル) 150

表61 タンパク質チップ市場、国別、2023年~2030年(百万米ドル) 152

表62 タンパク質チップの世界的な数量分析、2023–2030年(千単位) 153

表63 タンパク質チップ市場、用途別、2023–2030年(百万米ドル) 153

表64 プロテオミクス向けタンパク質チップを提供する主要企業 154

表65 国別プロテオミクス向けタンパク質チップ市場、

2023–2030年(百万米ドル) 155

表66 発現プロファイリング向けプロテインチップを提供する主要企業 156

表67 発現プロファイリング向けプロテインチップ市場、国別、

2023–2030年(百万米ドル) 157

表68 診断用タンパク質チップを提供する主要企業 158

表69 診断用タンパク質チップ市場、国別、

2023–2030年(百万米ドル) 159

表70 ハイスループットスクリーニング向けタンパク質チップを提供する主要企業 160

表71 ハイスループットスクリーニング向けタンパク質チップ市場、

国別、2023–2030年(百万米ドル) 161

表72 創薬向けタンパク質チップ市場、国別、

2023–2030年(百万米ドル) 163

表73 その他のタンパク質チップ用途向けタンパク質チップ市場、

国別、2023年~2030年(百万米ドル) 165

表74 組織アレイを提供する主要企業 166

表75 国別組織アレイ市場、2023年~2030年(百万米ドル) 167

表76 組織アレイの世界的な数量分析、2023年~2030年(千単位) 168

表77 セルアレイを提供する主要企業 168

表78 セルアレイ向けバイオチップ市場、国別、2023年~2030年(百万米ドル) 169

表79 セルアレイの世界的な数量分析、2023–2030年(千単位) 170

表80 バイオチップ市場、製造技術別、2023–2030年(百万米ドル) 172

表81 バイオチップマイクロアレイを提供する主要企業 173

表82 マイクロアレイ向けバイオチップ市場、国別、2023年~2030年(百万米ドル) 174

表83 マイクロ流体デバイスを提供する主要企業 175

表84 マイクロ流体用バイオチップ市場、国別、

2023–2030年(百万米ドル) 176

表85 バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 178表86 バイオテクノロジーおよび製薬企業向けバイオチップ市場、国別、2023–2030年(百万米ドル) 179

表87 病院・診断センター向けバイオチップ市場、国別、

2023–2030年(百万米ドル) 181

表88 学術・研究機関向けバイオチップ市場、国別、

2023–2030年(百万米ドル) 183

表89 契約研究機関(CRO)向けバイオチップ市場、

国別、2023年~2030年(百万米ドル) 185

表90 その他のエンドユーザー向けバイオチップ市場、国別、

2023年~2030年 (百万米ドル) 187

表91 バイオチップ市場、地域別、2023–2030年(百万米ドル) 190

表92 北米:数量分析、種類別、2023–2030年(千単位) 192

表93 北米:バイオチップ市場、国別、2023年~2030年(百万米ドル) 192

表94 北米:バイオチップ市場、製品・サービス別、

2023年~2030年(百万米ドル) 192

表95 北米:バイオチップ市場、種類別、2023–2030年(百万米ドル) 193

表96 北米:DNAチップ市場、用途別、

2023–2030年(百万米ドル) 193

表97 北米:ラボオンチップ市場、用途別、

2023–2030年(百万米ドル) 194

表98 北米:タンパク質チップ市場、用途別、

2023–2030年(百万米ドル) 194

表99 北米:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 194

表100 北米:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 195

表101 アメリカ:主要マクロ経済指標 196

表102 アメリカ:バイオチップ市場、製品・サービス別、2023年~2030年(百万ドル) 196

表103 アメリカ:バイオチップ市場、種類別、2023年~2030年(百万ドル) 196

表104 アメリカ:DNAチップ市場、用途別、2023年~2030年(百万ドル) 197

表105 アメリカ:ラボオンチップ市場、用途別、2023年~2030年(百万ドル) 197

表106 アメリカ:タンパク質チップ市場、用途別、2023年~2030年(百万ドル)

198

表107 アメリカ:バイオチップ市場、製造技術別、

2023–2030年(百万ドル) 198

表108 アメリカ:バイオチップ市場、エンドユーザー別、2023–2030年(百万ドル) 198

表109 カナダ:主要マクロ経済指標 199

表110 カナダ:バイオチップ市場、製品・サービス別、2023年~2030年(百万米ドル) 200

表111 カナダ:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 200

表112 カナダ:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 200

表113 カナダ:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 201

表114 カナダ:プロテインチップ市場、用途別、2023年~2030年(百万米ドル) 201

表115 カナダ:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 201

表116 カナダ:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 202

表117 ヨーロッパ:数量分析、種類別、2023年~2030年(千単位) 203

表118 ヨーロッパ:バイオチップ市場、国別、2023年~2030年(百万米ドル) 204

表119 ヨーロッパ:バイオチップ市場、製品・サービス別、2023年~2030年(百万米ドル) 204

表120 ヨーロッパ:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 204

表121 ヨーロッパ:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 205

表122 ヨーロッパ:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 205

表123 ヨーロッパ:プロテインチップ市場、用途別、2023年~2030年(百万米ドル) 206

表124 ヨーロッパ:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 206

表125 ヨーロッパ:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル)

206

表126 ドイツ:主要マクロ経済指標 207

表127 ドイツ:バイオチップ市場、製品・サービス別、

2023–2030年(百万米ドル) 208

表128 ドイツ:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 208

表129 ドイツ:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 208

表130 ドイツ:ラボオンチップ市場、用途別、2023–2030年(百万米ドル) 209

表131 ドイツ:タンパク質チップ市場、用途別、2023–2030年(百万米ドル) 209

表132 ドイツ:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 209

表133 ドイツ:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 210

表134 英国:主要マクロ経済指標 211

表135 英国:バイオチップ市場、製品・サービス別、2023–2030年(百万米ドル)

211

表136 英国:バイオチップ市場、種類別、2023–2030年(百万米ドル) 211

表137 英国:DNAチップ市場、用途別、2023–2030年(百万米ドル) 212

表138 英国:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 212

表139 英国:プロテインチップ市場、用途別、2023年~2030年(百万米ドル) 213

表140 英国:バイオチップ市場、製造技術別、

2023年~2030年(百万米ドル) 213

表141 英国:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 213

表142 フランス:主要マクロ経済指標 214

表143 フランス:バイオチップ市場、製品・サービス別、2023–2030年(百万米ドル) 214

表144 フランス:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 214

表145 フランス:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 215

表146 フランス:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 216

表147 フランス:タンパク質チップ市場、用途別、2023年~2030年(百万米ドル) 216

表148 フランス:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 216

表149 フランス:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 217

表150 イタリア:主要マクロ経済指標 218

表151 イタリア:バイオチップ市場、製品・サービス別、2023年~2030年(百万米ドル) 218

表152 イタリア:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 218

表153 イタリア:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 219

表154 イタリア:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 219

表155 イタリア:プロテインチップ市場、用途別、2023年~2030年(百万米ドル) 220

表156 イタリア:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 220

表157 イタリア:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 220

表158 スペイン:主要マクロ経済指標 221

表159 スペイン:バイオチップ市場、製品・サービス別、2023年~2030年(百万米ドル) 222

表160 スペイン:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 222

表161 スペイン:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 222

表162 スペイン:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 223

表163 スペイン:タンパク質チップ市場、用途別、2023年~2030年(百万米ドル) 223

表164 スペイン:バイオチップ市場、製造技術別、

2023年~2030年 (百万米ドル) 223

表165 スペイン:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 224

表166 オランダ:主要マクロ経済指標 225

表167 オランダ:バイオチップ市場、製品・サービス別、

2023–2030年(百万米ドル) 225

表168 オランダ:バイオチップ市場、種類別、2023–2030年(百万米ドル) 225

表169 オランダ:DNAチップ市場、用途別、

2023–2030年(百万米ドル) 226

表170 オランダ:ラボオンチップ市場、用途別、

2023–2030年 (百万米ドル) 226

表171 オランダ:タンパク質チップ市場、用途別、

2023–2030年(百万米ドル) 227

表172 オランダ:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 227

表173 オランダ:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 228

表174 ヨーロッパその他地域:バイオチップ市場、製品・サービス別、

2023–2030年(百万米ドル) 228

表175 ヨーロッパその他地域:バイオチップ市場、種類別、2023–2030年(百万米ドル) 229

表176 ヨーロッパその他地域:DNAチップ市場、用途別、

2023–2030年(百万米ドル) 229

表177 ヨーロッパその他地域:ラボオンチップ市場、用途別、

2023–2030年(百万米ドル) 230

表178 ヨーロッパその他地域:タンパク質チップ市場、用途別、

2023–2030年(百万米ドル) 230

表179 ヨーロッパその他地域:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 231

表180 ヨーロッパその他地域:バイオチップ市場、エンドユーザー別、2023–2030年(百万米ドル) 231

表181 アジア太平洋地域:数量分析、種類別、2023–2030年(千単位)

233

表182 アジア太平洋地域:バイオチップ市場、国別、2023–2030年(百万米ドル) 234

表183 アジア太平洋地域:バイオチップ市場、製品・サービス別、

2023–2030年 (百万米ドル) 234

表184 アジア太平洋地域:バイオチップ市場、種類別、2023年~2030年(百万米ドル) 235

表185 アジア太平洋地域:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 235

表186 アジア太平洋地域:ラボオンチップ市場、用途別、

2023–2030年(百万米ドル) 236

表187 アジア太平洋地域:プロテインチップ市場、用途別、

2023–2030年 (百万米ドル) 236

表188 アジア太平洋地域:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 236

表189 アジア太平洋地域:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 237

表190 中国:主要マクロ経済指標 238

表191 中国:バイオチップ市場、製品・サービス別、2023–2030年(百万米ドル) 238

表192 中国:バイオチップ市場、種類別、2023–2030年(百万米ドル)

238

表193 中国:DNAチップ市場、用途別、2023–2030年(百万米ドル) 239

表194 中国:ラボオンチップ市場、用途別、2023–2030年(百万米ドル) 239

表195 中国:タンパク質チップ市場、用途別、2023年~2030年(百万米ドル) 240

表196 中国:バイオチップ市場、製造技術別、

2023年~2030年 (百万米ドル) 240

表197 中国:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 240

表198 日本:主要マクロ経済指標 241

表199 日本:

バイオチップ市場、製品・サービス別、2023–2030年(百万米ドル) 242

表200 日本:バイオチップ市場、種類別、2023–2030年(百万米ドル) 242

表201 日本:DNAチップ市場、用途別、2023–2030年(百万米ドル) 242

表202 日本:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 243

表203 日本:タンパク質チップ市場、用途別、2023年~2030年(百万米ドル) 243

表204 日本:バイオチップ市場、製造技術別、

2023–2030年(百万米ドル) 243

表205 日本: バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 244

表206 インド:主要マクロ経済指標 245

表207 インド:バイオチップ市場、製品・サービス別、2023年~2030年 (百万米ドル) 245

表208 インド:バイオチップ市場、種類別、2023–2030年(百万米ドル) 245

表209 インド:DNAチップ市場、用途別、2023–2030年(百万米ドル) 246

表210 インド:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 246

表211 インド:タンパク質チップ市場、用途別、2023年~2030年(百万米ドル) 247

表212 インド:バイオチップ市場、製造技術別、

2023年~2030年(百万米ドル) 247

表213 インド:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 247

表214 オーストラリア:主要マクロ経済指標 248

表215 オーストラリア:バイオチップ市場、製品・サービス別、

2023–2030年(百万米ドル) 249

表216 オーストラリア:バイオチップ市場、種類別、2023–2030年(百万米ドル) 249

表217 オーストラリア:DNAチップ市場、用途別、2023年~2030年(百万米ドル) 249

表218 オーストラリア:ラボオンチップ市場、用途別、2023年~2030年(百万米ドル) 250

表219 オーストラリア:タンパク質チップ市場、用途別、

2023–2030年(百万米ドル) 250

表220 オーストラリア:バイオチップ市場、製造技術別、

2023–2030年 (百万米ドル) 250

表221 オーストラリア:バイオチップ市場、エンドユーザー別、2023年~2030年(百万米ドル) 251

※参考情報

バイオチップとは、生物学的な分子を利用して、さまざまな解析や診断を行うための微小なチップのことを指します。この技術は、特に医療、環境監視、農業など多岐にわたる分野で利用されています。バイオチップは、高速で高感度な分析が可能であり、複雑な生物学的データを迅速に取得することができるため、現代の生物科学において重要なツールとなっています。

バイオチップにはさまざまな種類がありますが、主なものにはDNAチップ、タンパク質チップ、細胞チップ、アレイチップなどがあります。DNAチップは、特定の遺伝子配列を検出するために設計されており、遺伝子発現の解析や遺伝子多型の解析に使用されます。タンパク質チップは、特定のタンパク質の存在や活性を測定するために用いられ、病気の診断や治療の発展に寄与しています。細胞チップは、細胞の挙動や反応を観察するためのもので、薬剤の効果や毒性評価などの研究に利用されます。アレイチップは、複数のバイオマーカーを同時に測定することができるため、複雑な疾患の研究に役立っています。

バイオチップの用途は多岐にわたり、主に医療診断、創薬、環境モニタリング、食品安全検査などがあります。医療診断の分野では、がんや遺伝性疾患の早期発見に役立ちます。例えば、特定の遺伝子変異の検出や、がん細胞の特異的なマーカーの測定を行うことで、より正確な診断が可能となります。また、創薬では、薬剤候補の効果や副作用を迅速に評価できるため、開発期間の短縮につながります。

環境モニタリングにおいては、水質検査や土壌分析などにバイオチップが利用されます。特定の汚染物質や有害物質の検出が可能であり、環境保護や安全な生活環境の維持に寄与しています。食品安全検査では、食品中の病原菌や残留農薬の検出に用いられ、安全性の確認が行われます。

関連技術としては、ナノテクノロジーやマイクロフルイディクスがあります。ナノテクノロジーは、ナノスケールでの物質の加工や操作を行い、より高性能なバイオチップの開発に寄与します。例えば、ナノ粒子を用いることで、感度や特異性を向上させることができます。マイクロフルイディクスは、微細な流路を利用して、生体サンプルの取り扱いや反応の制御を行う技術であり、バイオチップと組み合わせることで、解析の効率を大幅に向上させることが可能です。

これらの技術は、バイオチップの性能を向上させるだけでなく、より多様な応用が可能になるため、今後の研究や商業化において重要な役割を果たすと期待されています。バイオチップは、未来の医学や環境科学に革新をもたらす技術であり、さまざまな分野での発展が期待されています。研究の進展により、さらに多くのデータを迅速に取得し、深い洞察を得ることができるようになるでしょう。

バイオチップ技術は、現在進行中の技術革新により日々進化しています。新しい材料や加工技術、データ解析の手法が導入されることで、より高精度で安価なバイオチップが開発され、より多くの人々の健康や安全に寄与することが期待されます。これにより、今後のバイオチップが社会に与える影響はますます大きくなると考えられます。 |