感染症診断市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場は、感染症の蔓延拡大、医療インフラの近代化、および同地域における高成長市場の存在により、予測期間中に最も高い成長率を示すと予想されます。

分子診断、ポイントオブケア検査、次世代シーケンシングなどの診断技術の継続的な進歩により、感染症診断の感度、特異性、および速度が向上しています。

本市場で事業を展開する各社は、顧客の拡大するニーズに応えるため、新規製品開発に向けた研究開発(R&D)に多額の投資を行っております。

新興市場は、感染症診断市場におけるプレイヤーにとって、収益性の高い成長機会を提供すると予想されます。

製品発売と製品承認は、市場プレイヤーが最も広く採用した成長戦略でした。

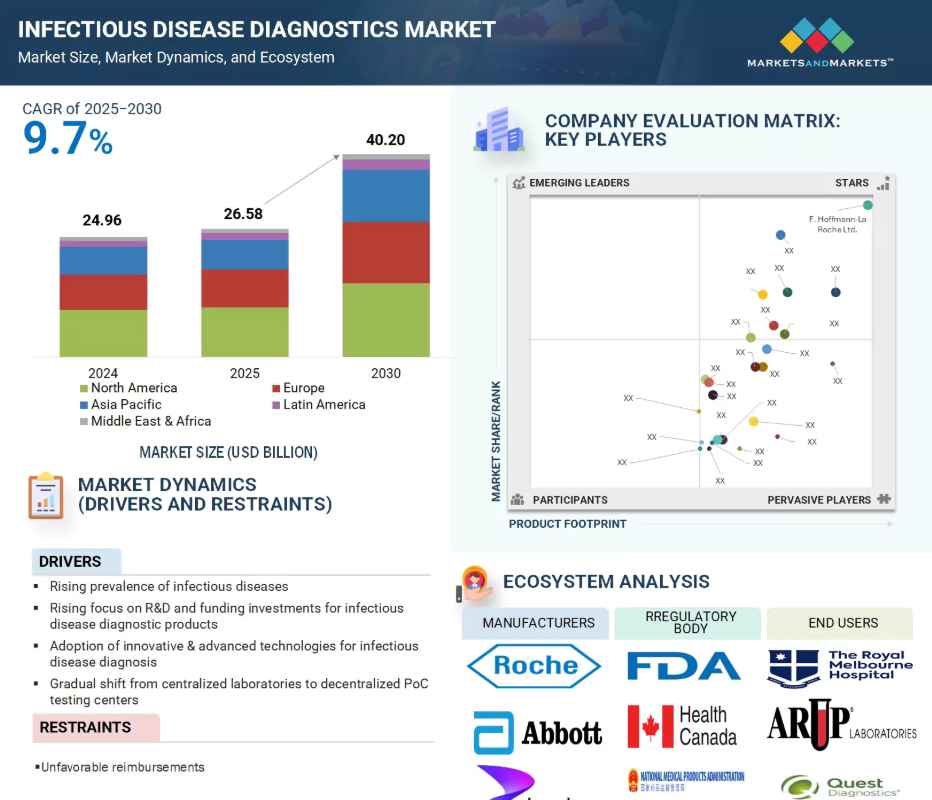

世界の感染症診断市場の動向

推進要因:感染症の蔓延増加

結核、HIV/エイズ、肝炎、性感染症、呼吸器感染症などの疾患は、依然として世界的な健康課題として深刻な影響を及ぼしております。これらの疾患は、効果的な治療と制御を確保するため、正確かつ迅速な診断が求められます。早期発見は、疾患の進行を監視し、感染の拡大を抑制し、患者の予後を改善する上で極めて重要な役割を果たします。感染症の世界的な負担が増大するにつれ、効率的な診断ツールへの需要は引き続き高まっております。政府主導の保健プログラムや公衆啓発活動も、診断検査の普及をさらに後押ししております。こうした動向は、感染症診断市場における長期的な成長を持続させると予想されます。

抑制要因:不利な償還制度

不十分かつ一貫性のない償還政策は、感染症診断市場の成長を著しく阻害しています。臨床的価値があるにもかかわらず、多くの先進的診断検査は、公的・民間保険者からの適用範囲が限定的であるか、償還率が低い状況にあります。この財政的ギャップにより、特にコスト重視の環境では、医療提供者が革新的な診断技術を導入することを妨げています。

機会:新興経済国の高い成長可能性

インド、ブラジル、トルコ、ロシア、南アフリカなどの新興市場は、感染症診断分野の企業にとって大きな成長機会を提供すると見込まれています。この成長は、感染症の高い有病率、患者数の増加、医療インフラの改善、可処分所得の上昇によって牽引されています。さらに、医療観光の普及や政府による医療近代化支援が市場の潜在力をさらに高めています。特にアジア太平洋地域は、規制環境が整っておりデータ要件も比較的緩やかなため、診断ソリューションの開発・商業化において魅力的な拠点となっております。

課題:運用上の障壁と熟練検査技師の不足

主要市場における臨床検査室は絶えず進化しており、技術者は検体の効率的な調達・保管・輸送を保証する上で運用上の課題に直面しています。さらに、特定の感染症診断検査を実施する要求に応えるため、検査室スペースの再構成が必要となります。これは病原体検出を確保しつつ、交差汚染を防止し、時間効率を最適化するためです。したがって、高度な感染症診断機器、特に単一検体タイプ専用の機器を維持・運用するコストが大幅に増加しています。

グローバル感染症診断市場エコシステム分析

感染症診断市場は、診断検査室、病院・診療所、学術研究機関、その他のエンドユーザーを含む多様な利用者層にサービスを提供しております。このエコシステムは、免疫診断、ポリメラーゼ連鎖反応(PCR)、臨床微生物学、等温核酸増幅法、DNAシーケンシングおよび次世代シーケンシング、DNAマイクロアレイ、その他の技術といった技術セグメントによって構成されております。エンドユーザーにおけるこれらの技術の採用と利用は、診断製品の継続的な進歩と規制当局の承認件数の増加によってさらに影響を受け、これらが総合的にイノベーションを推進し、感染症検査における臨床応用を拡大しています。

疾患種類別では、2024年に肝炎セグメントが市場で最大のシェアを占めました。

本市場は疾患の種類別に、肝炎、HIV、院内感染、クラミジア・トラコマティス、淋菌、HPV、結核、インフルエンザ、梅毒、蚊媒介性疾患、その他の疾患に分類されます。2024年には肝炎セグメントが市場で最大のシェアを占めました。肝炎が世界的に大きな負担となっていることが、罹患率、死亡率、経済的影響の面でこの優位性を本質的に牽引しており、効果的な診断ソリューションの開発に向けた研究開発努力を促進しています。さらに、既存症例を効果的に特定・管理するための早期発見と診断スクリーニングが強く重視されており、これも市場成長を後押ししています。

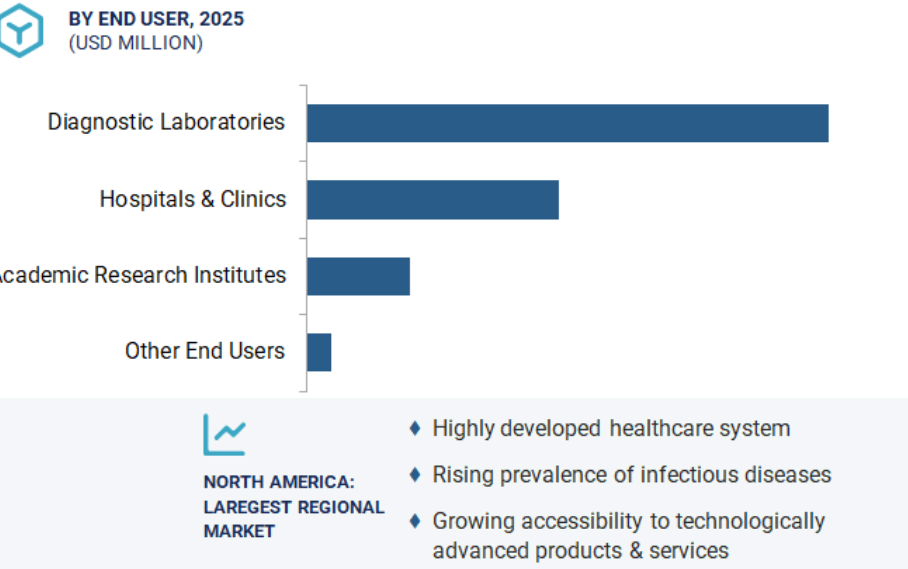

エンドユーザー別では、診断検査室セグメントが2024年に市場で最大のシェアを占めました。

エンドユーザー別では、感染症診断市場は診断検査室、病院・診療所、学術・研究機関、その他のエンドユーザーに区分されます。2024年、診断検査室セグメントは高い処理能力と専門的な検査インフラを背景に最大の市場シェアを占めました。これらの検査室は先進技術と熟練した専門家を擁し、正確かつ大規模な検査を可能にしています。公衆衛生監視や感染症発生対応における中核的役割が検査量の増加を促進しています。

2024年、北米が市場で最大のシェアを占めました。

感染症診断市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5地域に区分されます。2024年、北米が市場で最大のシェアを占めました。この地域の大きなシェアは、広範な研究開発インフラ、主要診断企業の存在、および先進的な医療に起因しています。確立された流通ネットワークとイノベーションへの多額の投資が、同地域の市場成長をさらに促進しています。感染症の増加傾向も、同地域の市場成長に寄与する重要な要因です。

2024年における最大の地域別市場シェア

アメリカ:同地域最大の市場

感染症診断市場の最近の動向

- 2025年6月、ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)は、BD Synapsys情報ソリューション上のBD Phoenix M50およびBDXpertシステムについて、アメリカFDAの510(k)認可を取得しました。本システムは、迅速同定(ID)および抗菌薬感受性試験(AST)アルゴリズムを活用し、複雑な診断データの解釈を支援することで、抗菌薬耐性(AMR)に関連する正確かつ信頼性の高い診断の確保に貢献します。

- 2025年3月、bioMérieux(フランス)はVITEK COMPACT PROについてアメリカFDAの510(k)認可を取得しました。この微生物同定(ID)および抗菌薬感受性試験(AST)システムは、臨床検査室が感染症の診断と抗菌薬耐性対策を行う上で有益となるでしょう。

- 2025年5月、レヴィティ社(アメリカ)はユーロイムン社の化学発光免疫測定法(ChLIA)用完全自動化ランダムアクセスシステム「IDS i20」分析プラットフォームを発売いたしました。CEマーク取得およびFDA登録済みのIDS i20は、その他の特殊検査と並行して高スループットの感染症検査を可能にします。

- 2024年9月、F. ホフマン・ラ・ロシュ社(スイス)は、同社独自の新技術TAGS(温度活性化信号発生)を採用した初の検査キット「cobas Respiratory flex test」を発表しました。TAGS技術は、多重ポリメラーゼ連鎖反応(PCR)検査、発色、温度、データ処理を組み合わせ、単一のPCR検査で最大15種類の病原体を同定します。

主要市場プレイヤー

感染症診断市場における主要プレイヤーには以下が含まれます

F. Hoffmann-La Roche Ltd. (Switzerland)

Danaher Corporation (US)

bioMérieux (France)

Thermo Fisher Scientific Inc. (US)

Siemens Healthineers AG (Germany)

Abbott (US)

Bio-Rad Laboratories, Inc. (US)

Grifols S.A. (Spain)

Trinity Biotech plc (Ireland)

QuidelOrtho Corporation (US)

Revvity, Inc. (US)

DiaSorin S.p.A. (Italy)

Becton, Dickinson and Company (US)

SD Biosensor, INC. (Korea)

Hologic, Inc. (US)

QIAGEN N.V. (Netherlands)

Seegene Inc. (South Korea)

Sysmex Corporation (Japan)

OraSure Technologies, Inc. (US)

Co-Diagnostics, Inc. (US)

BIOSYNEX SA (France)

Bruker (US)

Genetic Signatures Ltd. (Australia)

Epitope Diagnostics, Inc. (US)

Meril Life Sciences Pvt. Ltd. (India)

InBios International, Inc. (US)v

Unijogen Oy (Finland)

Vela Diagnostics (Singapore)

Molbio Diagnostics Limited (India)

Trivitron Healthcare (India)

1 はじめに 39

1.1 研究目的 39

1.2 市場定義 39

1.3 市場範囲 40

1.3.1 対象市場及び地域範囲 40

1.3.2 対象範囲と除外事項 41

1.3.3 対象期間 42

1.3.4 対象通貨 42

1.4 主要関係者 42

1.5 変更点の要約 43

2 調査方法論 44

2.1 調査データ 44

2.2 調査アプローチ 44

2.2.1 二次データ 45

2.2.1.1 主要な二次情報源 45

2.2.1.2 二次情報源からの主要データ 46

2.2.2 一次データ 47

2.2.2.1 一次情報源 47

2.2.2.2 一次情報源からの主要データ 48

2.2.2.3 主要な産業の知見 49

2.2.2.4 一次インタビューの内訳 50

2.3 市場規模の推定 50

2.3.1 ボトムアップアプローチ 51

2.3.1.1 アプローチ1:企業収益推定アプローチ 51

2.3.1.2 アプローチ2:企業プレゼンテーション及び一次インタビュー 52

2.3.1.3 成長予測 52

2.3.1.4 CAGR予測 52

2.3.2 トップダウンアプローチ 53

2.4 市場細分化とデータ三角測量 55

2.5 市場シェア評価 55

2.6 調査前提条件 56

2.6.1 パラメトリック前提条件 56

2.7 調査の限界 56

2.8 リスク評価 57

3 エグゼクティブサマリー 58

4 プレミアムインサイト 64

4.1 感染症診断市場概要 64

4.2 感染症診断市場(製品・サービス別)

2025年対2030年(百万米ドル) 65

4.3 感染症診断市場、検査の種類別、

2025年対2030年(百万米ドル) 65

4.4 感染症診断市場、検体種類別、

2025年対2030年(百万米ドル) 66

4.5 感染症診断市場、疾患種類別、

2025年対2030年(百万米ドル) 66

4.6 感染症診断市場、技術別、

2025年対2030年(百万米ドル) 67

4.7 感染症診断市場、臨床応用別、

2025年対2030年(百万米ドル) 67

4.8 感染症診断市場、エンドユーザー別、

2025年対2030年(百万米ドル) 68

4.9 感染症診断市場:地域別成長機会 68

5 市場概要 69

5.1 はじめに 69

5.2 市場動向 69

5.2.1 推進要因 70

5.2.1.1 感染症の有病率の上昇 70

5.2.1.2 感染症診断製品に対する研究開発および資金投資への注目の高まり 71

5.2.1.3 感染症診断のための革新的かつ先進的な技術の採用 72

5.2.1.4 集中型検査室から分散型PoC検査センターへの段階的な移行 73

5.2.2 抑制要因 74

5.2.2.1 不利な償還制度 74

5.2.3 機会 74

5.2.3.1 新興経済国における高い成長可能性 74

5.2.4 課題 76

5.2.4.1 体外診断用製品に対する厳格な規制ガイドライン 76

5.2.4.2 運用上の障壁および熟練した検査技師の不足 76

5.3 価格分析 77

5.3.1 感染症診断製品の参考販売価格動向、2023年〜2025年 77

5.3.2 主要企業別感染症検査キット・アッセイの参考販売価格動向(2023-2025年) 77

5.3.3 地域別感染症診断製品参考販売価格動向(2023-2025年) 78

5.4 特許分析 79

5.4.1 主要特許一覧 80

5.5 バリューチェーン分析 81

5.6 サプライチェーン分析 82

5.7 貿易分析 83

5.7.1 診断・検査用試薬の貿易分析 83

5.7.2 輸入データ(HSコード3822) 84

5.7.3 輸出データ(HSコード3822) 84

5.8 エコシステム分析 85

5.8.1 感染症診断市場:エコシステムにおける役割 85

5.9 ポーターの5つの力分析 86

5.9.1 新規参入の脅威 87

5.9.2 代替品の脅威 87

5.9.3 購買者の交渉力 87

5.9.4 供給者の交渉力 87

5.9.5 競争の激しさ 88

5.10 規制環境 88

5.10.1 規制の枠組み 88

5.10.1.1 北米 88

5.10.1.1.1 アメリカ 88

5.10.1.1.2 カナダ 88

5.10.1.2 ヨーロッパ 88

5.10.1.2.1 ドイツ 89

5.10.1.2.2 英国 89

5.10.1.2.3 フランス 90

5.10.1.2.4 イタリア 90

5.10.1.3 アジア太平洋地域 90

5.10.1.3.1 中国 90

5.10.1.3.2 日本 90

5.10.1.3.3 インド 91

5.10.1.4 ラテンアメリカ 91

5.10.1.4.1 ブラジル 91

5.10.1.4.2 メキシコ 92

5.10.1.5 中東 92

5.10.1.5.1 アフリカ 92

5.10.2 規制機関、政府機関、その他の組織 92

5.11 技術分析 94

5.11.1 主要技術 94

5.11.1.1 免疫診断 94

5.11.2 補完技術 95

5.11.2.1 ポリメラーゼ連鎖反応 (PCR) 95

5.11.3 関連技術 96

5.11.3.1 次世代シーケンシング(NGS) 96

5.12 主要会議・イベント(2025年~2026年) 97

5.13 顧客のビジネスに影響を与えるトレンド/ディスラプション 98

5.14 主要ステークホルダーと購買基準 98

5.14.1 購買プロセスにおける主要ステークホルダー 99

5.14.2 購買基準 99

5.15 投資および資金調達シナリオ 100

5.16 ケーススタディ分析 101

5.16.1 ケーススタディ1:ノロウイルス診断と病床管理の改善に向けた迅速PCR検査の導入 101

5.16.2 事例研究2:非定型呼吸器感染症の特定における分子診断の活用 101

5.16.3 事例研究3:小児患者におけるウイルス性感染症と細菌性感染症の迅速な鑑別 102

5.17 AI/生成AIが感染症診断市場に与える影響 102

5.17.1 はじめに 102

5.17.2 AIの市場可能性 103

5.17.3 AIの活用事例 103

5.17.4 主要企業および事例によるAIの導入状況 104

5.17.5 感染症診断市場におけるAIの将来展望 104

5.18 感染症診断市場に対するトランプ関税の影響 105

5.18.1 はじめに 105

5.18.2 主な関税率 105

5.18.3 価格への影響分析 106

5.18.4 国・地域への主な影響 106

5.18.4.1 北米 106

5.18.4.2 ヨーロッパ 106

5.18.4.3 アジア太平洋地域 107

5.18.5 最終用途産業への影響 107

5.18.5.1 診断検査室 107

5.18.5.2 病院・診療所 107

5.18.5.3 学術機関 107

6 製品・サービス別感染症診断市場 108

6.1 はじめに 109

6.2 試薬、キット、消耗品 109

6.2.1 繰り返し購入が市場を牽引する 109

6.3 機器 114

6.3.1 高度な精度を実現する急速な技術進歩が市場を牽引する 114

6.4 ソフトウェア及びサービス 118

6.4.1 市場成長を支える付加価値サービスへの注目の高まり 118

7 感染症診断市場、検査の種類別 122

7.1 はじめに 123

7.2 検査室検査 123

7.2.1 高い感度と特異性が市場拡大を促進 123

7.3 ポイントオブケア検査 126

7.3.1 迅速な結果提供とポイントオブケア検査のCLIA承認増加が市場を牽引 126

8 検体タイプ別感染症診断市場 130

8.1 はじめに 131

8.2 血液、血清、血漿 131

8.2.1 汎用性の高さ、臨床効果の向上、償還政策の改善が市場を牽引 131

8.3 尿 134

8.3.1 非侵襲性と患者利便性の向上による需要拡大 134

8.4 その他の検体タイプ 137

9 感染症診断市場、疾患タイプ別 140

9.1 はじめに 141

9.2 肝炎 142

9.2.1 B型肝炎 146

9.2.1.1 高い感染性と定期的なモニタリングの必要性が市場を牽引 146

9.2.2 C型肝炎 149

9.2.2.1 慢性HCVの発生率上昇と市場を牽引する政府の支援策 149

9.2.3 その他の肝炎疾患 151

9.3 HIV 154

9.3.1 エイズ有病率の増加が需要を促進 154

9.4 院内感染 157

9.4.1 MRSA感染症の増加が市場を牽引 157

9.5 蚊媒介性疾患 160

9.5.1 デング熱およびマラリアの発生率上昇が市場を推進 160

9.6 HPV 164

9.6.1 急速な技術進歩が需要を促進 164

9.7 クラミジア・トラコマティス 166

9.7.1 認知度向上施策の増加が市場浸透を支援 166

9.8 淋菌感染症 169

9.8.1 淋菌感染症の発生率上昇が市場を牽引 169

9.9 結核 172

9.9.1 医療サービスが十分に行き届いていない地域における結核の負担増大が市場を牽引 172

9.10 インフルエンザ 175

9.10.1 POC検査法という迅速診断手段を用いた注目度の高まりが市場を牽引 175

9.11 梅毒 178

9.11.1 市場普及を支えるスクリーニング技術の向上 178

9.12 その他の感染症 181

10 感染症診断市場(技術別) 184

10.1 はじめに 185

10.2 免疫診断 185

10.2.1 感染症の増加傾向と迅速診断キットへの需要が市場を牽引 185

10.3 臨床微生物学 189

10.3.1 高感度かつ信頼性の高い結果を短時間で得られることが需要を促進 189

10.4 ポリメラーゼ連鎖反応(PCR) 192

10.4.1 利便性と費用対効果の高さが普及を促進 192

10.5 等温核酸増幅技術 195

10.5.1 低コスト特性によるPOC検査への適応性向上と普及促進 195

10.6 DNAシーケンシング及び次世代シーケンシング 197

10.6.1 シーケンシング技術の進歩と分子標的薬への注目度の高まりが市場を牽引 197

10.7 DNAマイクロアレイ 200

10.7.1 機器コストの高さが市場を制限する要因となる 200

10.8 その他の技術 203

11 臨床応用分野別感染症診断市場 206

11.1 はじめに 207

11.2 診断 207

11.2.1 確定検査とタイムリーな治療に対する臨床ニーズの高まりが市場を牽引 207

11.3 スクリーニング 210

11.3.1 疾患早期発見の重要性増大が市場を促進 210

12 感染症診断市場、エンドユーザー別 214

12.1 はじめに 215

12.2 診断検査室 215

12.2.1 ハイエンドの専門検査に対応する能力が市場を推進 215

12.3 病院・診療所 218

12.3.1 償還制度の改善と先進機器購入能力の向上が市場を牽引 218

12.4 学術機関 221

12.4.1 研究開発資金の増加が市場を牽引 221

12.5 その他のエンドユーザー 224

13 地域別感染症診断市場 227

13.1 はじめに 228

13.2 北米 228

13.2.1 北米:マクロ経済見通し 230

13.2.2 アメリカ 235

13.2.2.1 高い医療支出が市場を牽引 235

13.2.3 カナダ 239

13.2.3.1 感染症予防を支援する政府施策が市場を促進 239

13.3 ヨーロッパ 243

13.3.1 ヨーロッパ:マクロ経済見通し 244

13.3.2 ドイツ 248

13.3.2.1 先進技術の普及が市場を牽引 248

13.3.3 英国 253

13.3.3.1 診断センターの増加が普及を促進 253

13.3.4 フランス 257

13.3.4.1 ライフサイエンス研究開発費の増加が市場を牽引 257

13.3.5 イタリア 261

13.3.5.1 慢性疾患の発生率上昇が需要を押し上げる 261

13.3.6 スペイン 265

13.3.6.1 HIVの高感染率と診断検査室の統合が市場を牽引 265

13.3.7 その他のヨーロッパ 269

13.4 アジア太平洋地域 273

13.4.1 アジア太平洋地域:マクロ経済見通し 274

13.4.2 中国 279

13.4.2.1 B型肝炎ウイルスの症例増加と政府の健康監視への注力強化が市場を牽引 279

13.4.3 日本 283

13.4.3.1 確立された医療制度と普遍的な償還政策の存在が普及を促進する 283

13.4.4 インド 288

13.4.4.1 結核およびHIVの高い有病率が市場を推進する 288

13.4.5 その他のアジア太平洋地域 292

13.5 ラテンアメリカ 297

13.5.1 ラテンアメリカアメリカ:マクロ経済見通し 298

13.5.2 ブラジル 302

13.5.2.1 医療改善のための官民投資の開始への関心の高まりが普及を促進 302

13.5.3 メキシコ 306

13.5.3.1 市場成長を支える医療サービスのアクセシビリティと手頃な価格の向上 306

13.5.4 その他のラテンアメリカ 310

13.6 中東・アフリカ 314

13.6.1 中東・アフリカ:マクロ経済見通し 315

13.6.2 サウジアラビア王国(KSA) 319

13.6.2.1 デジタルヘルスシステムの統合と医療インフラの改善が市場を牽引 319

13.6.3 アラブ首長国連邦 (UAE) 323

13.6.3.1 市場成長を支える高品質医療サービスへの需要増加 323

13.6.4 その他中東・アフリカ地域 327

14 競争環境 332

14.1 はじめに 332

14.2 主要プレイヤーの戦略/成功の鍵 332

14.2.1 感染症診断市場におけるプレイヤーの戦略概要 332

14.3 収益シェア分析(2022年~2024年) 334

14.4 2024年の市場シェア分析 335

14.5 企業評価マトリックス:主要プレイヤー、2024年 337

14.5.1 スター企業 337

14.5.2 新興リーダー 337

14.5.3 普及型プレイヤー 337

14.5.4 参加企業 337

14.5.5 企業フットプリント:主要プレイヤー、2024年 339

14.5.5.1 企業フットプリント 339

14.5.5.2 地域フットプリント 339

14.5.5.3 製品・サービスフットプリント 340

14.5.5.4 試験の種類別フットプリント 340

14.5.5.5 サンプルの種類別フットプリント 341

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 341

14.6.1 先進企業 341

14.6.2 対応力のある企業 341

14.6.3 ダイナミックな企業 341

14.6.4 スタート地点 342

14.6.5 企業評価マトリックス:スタートアップ/中小企業、2024年 343

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 343

14.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング(1/2) 343

14.6.5.3 スタートアップ/中小企業の競争力ベンチマーク(2/2) 344

14.7 企業評価と財務指標 344

14.7.1 財務指標 344

14.7.2 企業評価 345

14.8 ブランド/製品比較 346

14.8.1 ブランド/製品の比較分析 346

14.9 競合状況 346

14.9.1 製品/サービスの発売および承認 346

14.9.2 取引 347

14.9.3 事業拡大 348

15 企業プロファイル 349

15.1 主要企業 349

15.1.1 F. ホフマン・ラ・ロシュ株式会社 349

15.1.1.1 事業概要 349

15.1.1.2 提供製品・サービス 350

15.1.1.3 最近の動向 353

15.1.1.3.1 製品・サービスの発売および承認 353

15.1.1.3.2 取引 355

15.1.1.3.3 事業拡大 355

15.1.1.4 MnMの見解 356

15.1.1.4.1 主な強み 356

15.1.1.4.2 戦略的選択 356

15.1.1.4.3 弱みと競合上の脅威 356

15.1.2 アボット 357

15.1.2.1 事業概要 357

15.1.2.2 提供製品・サービス 358

15.1.2.3 最近の動向 360

15.1.2.3.1 製品・サービスの発売および承認 360

15.1.2.3.2 取引 361

15.1.2.4 MnMの見解 361

15.1.2.4.1 主な強み 361

15.1.2.4.2 戦略的選択 361

15.1.2.4.3 弱みと競合上の脅威 361

15.1.3 ダナハー・コーポレーション 362

15.1.3.1 事業概要 362

15.1.3.2 提供製品・サービス 363

15.1.3.3 最近の動向 365

15.1.3.3.1 製品・サービスの発売および承認 365

15.1.3.3.2 取引 366

15.1.3.3.3 事業拡大 367

15.1.3.4 MnMの見解 367

15.1.3.4.1 主な強み 367

15.1.3.4.2 戦略的選択 367

15.1.3.4.3 弱みと競合上の脅威 367

15.1.4 BIOMÉRIEUX 368

15.1.4.1 事業概要 368

15.1.4.2 提供製品・サービス 369

15.1.4.3 最近の動向 373

15.1.4.3.1 製品・サービスの発売および承認 373

15.1.4.3.2 取引 375

15.1.4.4 MnMの見解 376

15.1.4.4.1 主な強み 376

15.1.4.4.2 戦略的選択 376

15.1.4.4.3 弱みと競合上の脅威 376

15.1.5 サーモフィッシャーサイエンティフィック社 377

15.1.5.1 事業概要 377

15.1.5.2 提供製品・サービス 378

15.1.5.3 最近の動向 380

15.1.5.3.1 製品・サービスの発売および承認 380

15.1.5.3.2 取引 381

15.1.5.4 MnMの見解 382

15.1.5.4.1 主な強み 382

15.1.5.4.2 戦略的選択 382

15.1.5.4.3 弱みと競合上の脅威 382

15.1.6 シーメンス・ヘルスケア社 383

15.1.6.1 事業概要 383

15.1.6.2 提供製品・サービス 384

15.1.6.3 最近の動向 386

15.1.6.3.1 製品・サービスの発売および承認 386

15.1.6.3.2 取引 386

15.1.6.3.3 事業拡大 387

15.1.7 HOLOGIC, INC. 388

15.1.7.1 事業概要 388

15.1.7.2 提供製品・サービス 389

15.1.7.3 最近の動向 390

15.1.7.3.1 製品・サービスの発売および承認 390

15.1.7.3.2 取引 391

15.1.8 ベクトン・ディッキンソン・アンド・カンパニー(BD) 392

15.1.8.1 事業概要 392

15.1.8.2 提供製品・サービス 393

15.1.8.3 最近の動向 396

15.1.8.3.1 製品・サービスの発売および承認 396

15.1.8.3.2 取引 397

15.1.8.3.3 事業拡大 398

15.1.9 レヴィティ社 399

15.1.9.1 事業概要 399

15.1.9.2 提供製品・サービス 400

15.1.9.3 最近の動向 402

15.1.9.3.1 製品・サービスの発売および承認 402

15.1.10 QIAGEN N.V. 403

15.1.10.1 事業概要 403

15.1.10.2 提供製品・サービス 404

15.1.10.3 最近の動向 406

15.1.10.3.1 製品・サービスの発売および承認 406

15.1.10.3.2 取引 408

15.1.10.3.3 事業拡大 408

15.1.11 SEEGENE INC. 409

15.1.11.1 事業概要 409

15.1.11.2 提供製品・サービス 410

15.1.11.3 最近の動向 411

15.1.11.3.1 製品・サービスの発売および承認 411

15.1.11.3.2 取引 412

15.1.11.3.3 事業拡大 413

15.2 その他の主要企業 414

15.2.1 クイデロソ・コーポレーション 414

15.2.2 グリフォルス社 416

15.2.3 ディアソリン社 417

15.2.4 バイオ・ラッド・ラボラトリーズ社 419

15.2.5 シスメックス株式会社 421

15.2.6 オラシュア・テクノロジーズ社 422

15.2.7 コディアグノスティクス社 423

15.2.8 SDバイオセンサー社 424

15.2.9 バイオシネックス社 425

15.2.10 トリニティバイオテック社 427

15.2.11 ブルカー(エリテックグループ) 428

15.2.12 ジェネティック・シグネチャーズ 430

15.2.13 エピトープ・ダイアグノスティックス社 430

15.2.14 トリビトロン・医療 431

15.2.15 メリル・ライフ・サイエンシズ社 432

15.2.16 インバイオス・インターナショナル社 433

15.2.17 ユニオゲン社 434

15.2.18 ベラ・ダイアグノスティクス社 435

15.2.19 モルビオ・ダイアグノスティクス社 436

16 付録 438

16.1 ディスカッションガイド 438

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 443

16.3 カスタマイズオプション 445

16.4 関連レポート 445

16.5 著者詳細 446

| ※参考情報 感染症診断とは、感染症の有無や種類を特定するための一連のプロセスや手法を指します。感染症はウイルス、バイ菌、真菌、寄生虫などさまざまな病原体によって引き起こされる病気であり、早期の診断と適切な治療が重要です。感染症診断は、患者の症状や病歴を元に、さまざまな検査を通じて行われます。 感染症診断には主にいくつかの種類があります。まず、臨床診断です。これは、医師が患者の症状や身体所見を観察し、感染症の可能性を評価する方法です。次に、微生物学的診断があります。これは、体液や組織から病原体を直接検出するための検査です。例としては、血液や尿、咽頭 swab などからの培養検査が挙げられます。また、感受性検査を用いて、特定の抗生物質に対する病原体の反応を調べることも行われます。 次に、抗原および抗体検査が含まれます。抗原検査は、病原体の成分を直接検出する方法であり、例えばインフルエンザウイルスや新型コロナウイルスなどで使用されています。抗体検査は、感染が過去にあったことを示す指標として利用され、主に血液サンプルを分析して特定の抗体の有無を調べます。 分子診断も重要な手法の一つです。PCR(ポリメラーゼ連鎖反応)などの技術を用いて、病原体の遺伝子を検出します。この方法は非常に高感度で特異性が高く、特にウイルス感染の早期発見に効果的です。最近では、次世代シーケンシング(NGS)技術を用いた診断が急速に進化しています。この技術により、複数の病原体を同時に検出できる可能性が開かれています。 感染症診断の用途は幅広いです。特に、感染症の流行やアウトブレイクの際には、迅速な診断が求められます。これは、感染症の拡大を抑制するための公衆衛生上の重要なステップとなります。また、診断結果を基にした適切な治療方針を決定することも重要です。これにより、不必要な抗生物質の使用を避け、耐性菌の増加を防ぐことができます。 感染症診断に関連する技術も進展を遂げています。例えば、モバイル診断技術が開発され、遠隔地でも迅速に診断が可能となっています。これにより、特に医療資源が限られている地域での診断能力が向上しました。また、人工知能(AI)技術の導入により、大量のデータを解析し、感染症のリスクを予測する取り組みも進んでいます。AIは、診断プロセスを効率化し、より精度の高い結果をもたらす可能性があります。 さらに、迅速診断キットも広まり、その利用が促進されています。これにより、臨床現場での即時診断が可能となり、医師はすぐに治療方針を決定できるようになっています。特に、パンデミックの際に需要が増加し、多くの企業が新たな製品を市場に投入しています。 最後に、感染症診断は公衆衛生の観点からも極めて重要であり、早期発見、早期治療が感染症の予防に寄与します。地域社会の健康維持に貢献するためには、感染症診断の技術革新と普及が不可欠です。これにより、より多くの患者が適切な治療を受けられるようになることが期待されています。感染症診断の分野は非常にダイナミックであり、今後も新しい技術や方法が導入されることでしょう。 |