ポイントオブケア分子診断市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も速い成長を遂げると見込まれております。これは、インド、中国、日本などの国々において、疾病の早期発見に関する意識向上や研究能力の向上を目的とした政府主導の取り組みが増加していることに起因しております。

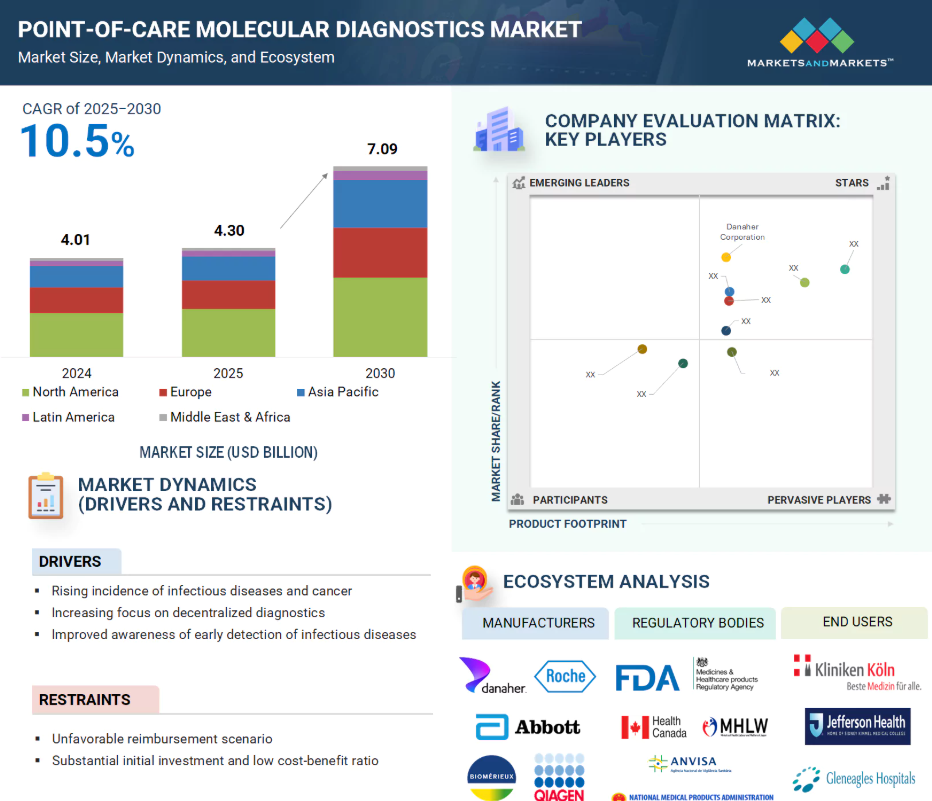

感染症の発生率の上昇と、ポイントオブケア分子診断製品の採用拡大が、市場成長を牽引する主な要因となっております。

この市場の多くの企業は、顧客のニーズをより良く満たす革新的な製品を開発するため、研究開発に多額の投資を行っております。

新興経済国は、ポイントオブケア分子診断市場における参加者にとって、大きな成長機会を提供すると予想されております。

市場参加者間で最も一般的に用いられている成長戦略として、提携および製品承認が浮上しております。

グローバル・ポイントオブケア分子診断市場動向

推進要因:感染症および癌の発生率上昇

感染症および癌の発生率上昇が、ポイントオブケア分子診断の採用を大きく促進しています。インフルエンザ、HIV、各種癌などの疾病が世界的に影響を拡大し続ける中、患者の近くで使用可能な迅速かつ正確な診断ツールへの需要が高まっています。早期発見は、特に感染力の強い感染症において、患者の予後改善や疾病拡散防止に極めて重要な役割を果たします。ポイントオブケア分子診断は迅速な結果提供という利点があり、臨床判断と治療開始の迅速化を支援します。これは救急部門、診療所、資源が限られ中央検査室へのアクセスが困難な地域において特に重要です。その結果、医療は増大する診断ニーズに対応するため、ポイントオブケアソリューションへの依存度を高めています。

制約要因:多額の初期投資と低い費用対効果

ポイントオブケア分子診断市場の発展における主要な障壁は、これらの技術を確立・維持するために必要な高額な資本投資です。多くの先進的な分子診断システムには、多額の初期設備費用に加え、消耗品やメンテナンスの継続的な費用が伴います。これは中小規模の医療施設や資源の乏しい環境下にある施設にとって特に困難な課題です。さらに、特に医療予算が厳しい地域では、費用対効果が不利になることが少なくありません。迅速な診断と患者管理の改善という利点があるにもかかわらず、初期費用の高さが普及の妨げとなる可能性があります。この財政的障壁は、特に新興経済国や地方の医療システムにおいて市場成長を制限しています。この課題を克服するには、手頃な価格の革新技術と資金支援の拡大が求められます。

機会:新興経済国における未開拓の成長可能性

インド、ブラジル、メキシコなどの新興国は、ポイントオブケア分子診断市場にとって大きな成長機会を提供しています。これらの国々では、医療投資の増加、診断インフラの改善、早期疾患発見の重要性に対する認識の高まりが見られます。医療へのアクセスが拡大し、迅速かつ正確な結果への需要が高まるにつれ、これらの地域はグローバル企業にとって魅力的な市場となりつつあります。手頃な価格で携帯性に優れ、使いやすいソリューションを提供する企業は、この潜在力を効果的に捉えることができます。現地のステークホルダーとの連携や、医療体制構築支援の取り組みを推進することで、これらの高成長地域における存在感と影響力をさらに強化することが可能です。

課題:代替技術の台頭

代替診断技術の出現と普及は、ポイントオブケア分子診断の成長にとって大きな課題となっています。免疫測定法、バイオセンサー、次世代シーケンシングなどの技術は、その手頃な価格、簡便性、応用範囲の拡大により、ますます普及が進んでいます。特定の環境下では、これらの代替技術はより迅速な結果を提供したり、複雑なインフラを必要としないため、限られた資源を持つ医療提供者にとって魅力的です。さらに、これらの技術の継続的な進歩により、分子診断との性能差は縮小しつつあります。したがって、ポイントオブケア分子診断ソリューションは、競争力を維持するために、明確な臨床的価値、精度、費用対効果を継続的に実証する必要があります。

グローバルなポイントオブケア分子診断市場エコシステム分析

ポイントオブケア分子診断市場における有力企業には、ポイントオブケア分子アッセイおよびキットの、定評のある、財務的に安定したメーカーが含まれます。これらの企業は数年にわたり事業を展開しており、最先端の技術、多様な製品ポートフォリオ、強力なグローバルな販売およびマーケティングネットワークを誇っています。この市場の主要企業としては、Danaher Corporation(アメリカ)、bioMérieux SA(フランス)、F. Hoffmann-La Roche Ltd.(スイス)、Abbott Laboratories(アメリカ)、QIAGEN N.V.(オランダ)などが挙げられます。

技術別では、INAAT セグメントは予測期間においてより高い CAGR を記録すると予想されます。

技術別に分類すると、ポイントオブケア分子診断市場は、RT-PCR、INAAT、その他の技術に分けられます。このうち、INAAT は予測期間において最も高い成長率が見込まれています。その主な理由は、サーマルサイクリング装置を必要とせずに、迅速かつ正確な検査結果を提供できることです。この技術は、資源やインフラが限られている環境に適しています。INAATシステムは一般的に携帯性に優れ、操作が容易で、最小限のトレーニングで運用可能なため、救急室、地域診療所、遠隔地での使用に最適です。迅速な診断と簡素化されたワークフローへの需要が高まる中、より多くの医療提供者がINAATを採用しています。医療がよりアクセスしやすく効率的な検査ソリューションへと移行する中、INAATは多くのポイントオブケア用途において、従来型のRT-PCRに代わる有力な選択肢となる可能性を秘めています。

2024年、ポイントオブケア分子診断市場は用途別で呼吸器疾患分野が最大シェアを占めました。

ポイントオブケア分子診断市場は、呼吸器疾患、性感染症、院内感染、がん、肝炎、消化器疾患、その他用途など、様々な分野に分類されます。2024年、ポイントオブケア分子診断市場において呼吸器疾患が最大のアプリケーションセグメントを占めました。インフルエンザやRSVなどの疾患の世界的な高発生率により、迅速かつ信頼性の高い検査ソリューションの必要性が高まっています。呼吸器疾患の流行リスクや季節的な急増が継続していることも、迅速で分散型の検査需要をさらに押し上げています。多くの医療は、その正確性と迅速な結果から、呼吸器感染症の分子診断ツールを好んで採用しています。さらに、多重分子アッセイの進歩により、複数の呼吸器病原体を同時に検出することが可能となり、診断効率が向上しました。その結果、これらの診断法は病院、診療所、救急医療現場で広く活用されています。

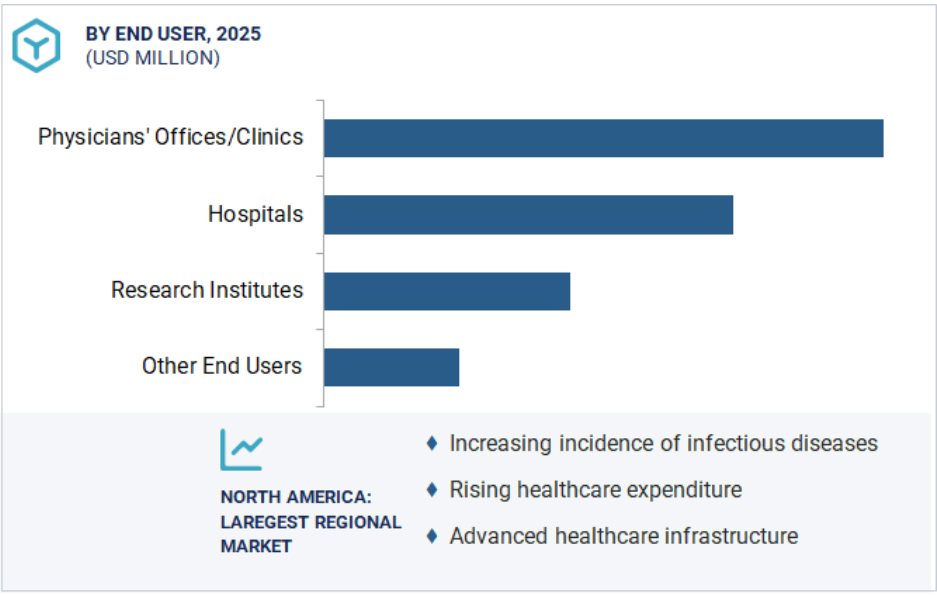

2024年、北米がポイントオブケア分子診断市場をリードしました。

ポイントオブケア分子診断市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に区分されます。北米は、強固な医療システムと先進的診断ソリューションの迅速な導入を背景に、2024年のポイントオブケア分子診断市場で最大のシェアを占めました。同地域には多くの主要産業企業が拠点を置き、診断分野における継続的なイノベーションと資金調達による恩恵を受けています。疾患の早期発見に対する意識の高まりや、迅速かつ信頼性の高い検査への需要増加といった要因が、ポイントオブケア検査の必要性を後押ししています。さらに、同地域では新規製品に対する支援的な政策と効率的な承認プロセスが整備されており、病院や診療所などの臨床現場におけるイノベーションの導入が容易になっています。

2023年における最高CAGR市場

中国:同地域で最も急速に成長している市場

ポイントオブケア分子診断市場における最近の動向

- 2025年6月、ダナハー社の子会社であるセファイド(アメリカ)は、カナダ保健省がHIVウイルス量測定用次世代拡張カバレッジ(XC)検査「Xpert HIV-1 Viral Load XC」に対し医療機器認可を発行したことを発表しました。本検査は抗レトロウイルス治療の効果をモニタリングするHIVウイルス量レベルの評価を支援するものです。

- 2025年1月、F. ホフマン・ラ・ロシュ社(スイス)は、アメリカ食品医薬品局(FDA)が、性感染症を感染症レベルで診断するcobas liat性感染症(STI)多重検査パネルに対し、510(k)認可および1988年臨床検査改善法(CLIA)免除を承認したことを発表しました。

- 2024年9月、QIAGEN N.V.(オランダ)は、ブラジルの献血プログラムにおいて、マラリア、HIV、B型肝炎、C型肝炎に対する高度なPCRベースの分子スクリーニングを提供するため、Bio-Manguinhos/Fiocruzとの提携拡大を発表しました。

- 2024年6月、bioMérieux(フランス)は、BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel Miniについて、アメリカFDAの特別510(k)認可およびCLIA免除を取得しました。

主要市場プレイヤー

ポイントオブケア分子診断市場における主要プレイヤーには、以下の企業が含まれます。

Danaher Corporation (US)

bioMérieux (France)

F. Hoffmann-La Roche Ltd. (Switzerland)

Abbott Laboratories (US)

QIAGEN N.V. (Netherlands)

QuidelOrtho Corporation (US)

Co-Diagnostics, Inc. (US)

Biocartis Group NV (Belgium)

SD Biosensor, INC. (South Korea)

genedrive plc (UK)

Binx Health, Inc. (US)

Molbio Diagnostics Pvt. Ltd. (India)

Genomadix (Canada)

Visby Medical, Inc. (US)

QuantuMDx Group Ltd. (UK)

DetectaChem (US)

Labsystems Diagnostics Oy (Finland)

Akonni Biosystems, Inc. (US)

Ubiquitome Limited (New Zealand)

Credo Diagnostics Biomedical Pte. Ltd. (Singapore)

OpGen, Inc. (US)

Nuclein, LLC (US)

Genes2Me (India)

Axxin (Australia)

Huwel Lifesciences (India)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場及び地域範囲 33

1.3.2 対象範囲及び除外範囲 34

1.3.3 対象期間 35

1.3.4 対象通貨 35

1.4 主要関係者 35

1.5 変更点の要約 36

2 調査方法論 37

2.1 調査データ 37

2.2 調査アプローチ 37

2.2.1 二次データ 38

2.2.1.1 主要な二次情報源 38

2.2.1.2 二次情報源からの主要データ 39

2.2.2 一次データ 40

2.2.2.1 一次情報源 40

2.2.2.2 一次情報源からの主要データ 41

2.2.2.3 主要な産業の知見 42

2.2.2.4 一次インタビューの内訳 42

2.3 市場規模の推定 43

2.3.1 ボトムアップアプローチ 44

2.3.1.1 手法1:企業収益推定手法 44

2.3.1.2 手法2:企業プレゼンテーション及び一次インタビュー 44

2.3.1.3 成長予測 45

2.3.1.4 CAGR予測 45

2.3.2 トップダウンアプローチ 46

2.4 市場分析とデータトライアングレーション 47

2.5 市場シェア評価 48

2.6 調査の前提条件 49

2.6.1 パラメトリック仮定 49

2.7 調査の限界 49

2.8 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 56

4.1 ポイントオブケア分子診断市場概要 56

4.2 ポイントオブケア分子診断市場(製品・サービス別)

2025年対2030年(百万米ドル) 57

4.3 ポイントオブケア分子診断市場、技術別、

2025年対2030年(百万米ドル) 57

4.4 ポイントオブケア分子診断市場、検体種類別、

2025年対 2030年(百万米ドル) 58

4.5 ポイントオブケア分子診断市場、用途別、

2025年対2030年(百万米ドル) 58

4.6 ポイントオブケア分子診断市場、エンドユーザー別、

2025年対2030年(百万米ドル) 59

4.7 ポイントオブケア分子診断市場:地域別成長機会 59

5 市場概要 60

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 感染症および癌の有病率の増加 61

5.2.1.2 分散型診断への注目の高まりとそれに伴う研究開発資金の増加 62

5.2.1.3 早期疾患診断に関する意識の高まり 63

5.2.1.4 ポイントオブケア診断検査の利用増加 64

5.2.2 抑制要因 64

5.2.2.1 不利な償還制度 64

5.2.2.2 高額な資本投資と低い費用対効果 65

5.2.3 機会 65

5.2.3.1 新興経済国における成長機会 65

5.2.4 課題 66

5.2.4.1 製品商業化に影響を与える厳格な規制ガイドライン 66

5.2.4.2 代替技術の導入 67

5.3 価格分析 67

5.3.1 ポイントオブケア分子診断製品の平均価格動向(2023年~2025年) 67

5.3.2 主要企業別ポイントオブケア分子診断アッセイ・キットの平均価格動向(2023年~2025年) 68

5.3.3 地域別ポイントオブケア分子診断製品の平均販売価格動向、2023-2025年 68

5.4 特許分析 70

5.4.1 主要特許リスト 71

5.5 バリューチェーン分析 72

5.6 サプライチェーン分析 73

5.7 貿易分析 74

5.7.1 診断・検査用試薬の貿易分析 74

5.7.2 輸入データ(HSコード3822) 75

5.7.3 輸出データ(HSコード3822) 75

5.8 エコシステム分析 76

5.8.1 ポイントオブケア分子診断市場:エコシステムにおける役割 76

5.9 ポーターの5つの力分析 77

5.9.1 新規参入の脅威 78

5.9.2 供給者の交渉力 78

5.9.3 代替品の脅威 78

5.9.4 購入者の交渉力 78

5.9.5 競争の激しさ 79

5.10 規制環境 79

5.10.1 規制の枠組み 79

5.10.1.1 北米 79

5.10.1.1.1 アメリカ 79

5.10.1.1.2 カナダ 79

5.10.1.2 ヨーロッパ 79

5.10.1.2.1 ドイツ 80

5.10.1.2.2 英国 80

5.10.1.2.3 フランス 81

5.10.1.2.4 イタリア 81

5.10.1.3 アジア太平洋地域 81

5.10.1.3.1 中国 81

5.10.1.3.2 日本 81

5.10.1.3.3 インド 82

5.10.1.4 ラテンアメリカ 82

5.10.1.4.1 ブラジル 82

5.10.1.4.2 メキシコ 83

5.10.1.5 中東 83

5.10.1.5.1 アフリカ 83

5.10.2 規制機関、政府機関、その他の組織 84

5.11 技術分析 86

5.11.1 主要技術 86

5.11.1.1 RT-PCR 86

5.11.2 補完技術 86

5.11.2.1 INAAT(分離核酸増幅技術) 86

5.11.3 関連技術 87

5.11.3.1 CRISPR(クラスター化規則的間隔短回文反復配列) 87

5.12 主要会議・イベント(2025年~2026年) 87

5.13 顧客のビジネスに影響を与えるトレンド/ディスラプション 88

5.14 主要ステークホルダーと購買基準 89

5.14.1 購買プロセスにおける主要ステークホルダー 89

5.14.2 購買基準 90

5.15 投資・資金調達シナリオ 91

5.16 事例研究分析 91

5.16.1 事例研究1:ドイツの病院における緊急医療効率化を実現した迅速なポイントオブケアPCR検査 91

5.16.2 ケーススタディ2:ノロウイルス診断と病床管理の改善に向けた迅速PCR検査の導入 92

5.16.3 ケーススタディ3:非定型呼吸器感染症の特定における分子診断の活用 92

5.17 ポイントオブケア分子診断市場におけるAI/生成AIの影響 93

5.17.1 はじめに 93

5.17.2 AIの市場可能性 93

5.17.3 AIの活用事例 94

5.17.4 主要企業およびユースケース別のAI導入状況 94

5.17.5 ポイントオブケア分子診断市場におけるAIの将来展望 95

5.18 トランプ関税がポイントオブケア分子診断市場に与える影響 95

5.18.1 はじめに 95

5.18.2 主な関税率 95

5.18.3 価格への影響分析 96

5.18.4 国・地域への影響 96

5.18.4.1 北米 96

5.18.4.2 ヨーロッパ 97

5.18.4.3 アジア太平洋 97

5.18.5 最終用途産業への影響 97

5.18.5.1 診療所・クリニック 97

5.18.5.2 病院 97

5.18.5.3 研究機関 98

6 ポイントオブケア分子診断市場、

製品・サービス別 99

6.1 はじめに 100

6.2 アッセイ及びキット 100

6.2.1 市場を牽引するリピート購入 100

6.3 機器及び分析装置 104

6.3.1 市場を牽引する先進的なPOC技術の採用拡大 104

6.4

ソフトウェア及びサービス 107 ソフトウェア及びサービス 107

6.4.1 ユーザー体験向上のためのソリューション活用

による市場成長支援 107

7 技術別ポイントオブケア分子診断市場 111

7.1 はじめに 112

7.2 RT-PCR 112

7.2.1 高い感度と特異性が需要を後押し 112

7.3 イナット(Inaat) 116

7.3.1 費用対効果と迅速な増幅能力が市場を推進 116

7.4 その他の技術 118

8 検体タイプ別ポイントオブケア分子診断市場 122

8.1 はじめに 123

8.2 血液検体 123

8.2.1 複数の疾患に対する迅速な検出をサポートする能力

市場を牽引する要因 123

8.3 尿サンプル 126

8.3.1 非侵襲性と低濃度のバイオマーカー検出が可能であることが需要を促進 126

8.4 その他の検体種類 129

9 ポイントオブケア分子診断市場、用途別 133

9.1 はじめに 134

9.2 呼吸器疾患 134

9.2.1 インフルエンザおよびRSVの発生率上昇が市場を牽引 134

9.3 性感染症 138

9.3.1 HPVおよびHIVの有病率上昇が市場を牽引 138

9.4 院内感染 142

9.4.1 HAIS 削減のための標的臨床療法への注目度の高まりが市場を牽引 142

9.5 がん 145

9.5.1 がん治療薬への選好の高まりが市場を牽引 145

9.5.1 腫瘍治療薬への選好の高まりが市場を牽引する 145

9.6 肝炎 148

9.6.1 高リスクサブグループにおける有病率の増加が市場を推進する 148

9.7 消化器疾患 151

9.7.1 過敏性腸症候群(IBS)の発生率上昇が市場成長を支える 151

9.7 消化器疾患 151

9.7.1 過敏性腸症候群(IBS)の発生率上昇が市場成長を支える 151

9.8 その他の用途 154

10 エンドユーザー別ポイントオブケア分子診断市場 158

10.1 はじめに 159

10.2 病院 159

10.2.1 高度な診断機器の購入能力と高い患者数を支える能力が市場を牽引 159

10.2.1.1 敗血症 163

10.2.1.1.1 迅速な診断と治療への需要の高まりが市場拡大を促進 163

10.2.1.2 胃腸炎 163

10.2.1.2.1 集中治療室への入院患者数の増加と、診断のための分子ツールへの注目度の高まりが市場拡大を促進 163

10.2.1.3 髄膜脳炎 164

10.2.1.3.1 高い死亡リスクによる標的治療の導入が市場を牽引 164

10.2.1.4 その他の疾患 164

10.3 診療所/クリニック 165

10.3.1 迅速な結果と個別化されたケアによる市場拡大 165

10.4 研究機関 167

10.4.1 ゲノム・プロテオーム研究への注目の高まりによる需要拡大 167

10.5 その他のエンドユーザー 170

11 地域別ポイントオブケア分子診断市場 173

11.1 はじめに 174

11.2 北米 174

11.2.1 北米:マクロ経済見通し 177

11.2.2 アメリカ 180

11.2.2.1 先進的な分子診断技術に対する高い医療支出が市場を牽引 180

11.2.3 カナダ 183

11.2.3.1 疾病早期診断の認知度向上に向けた政府の積極的な取り組みが市場を促進 183

11.3 ヨーロッパ 186

11.3.1 ヨーロッパ:マクロ経済見通し 187

11.3.2 ドイツ 189

11.3.2.1 国民皆医療制度と分散型医療環境の成長が市場を牽引 189

11.3.3 英国 192

11.3.3.1 性感染症の蔓延拡大による需要の増加 192

11.3.4 フランス 196

11.3.4.1 感染症および癌の高い疾病負担による市場の牽引 196

11.3.5 イタリア 198

11.3.5.1 市場成長を支える高精度診断ツールへの需要増加 198

11.3.6 スペイン 201

11.3.6.1 呼吸器疾患およびHIVの発生率上昇が需要を促進 201

11.3.7 その他のヨーロッパ 203

11.4 アジア太平洋地域 206

11.4.1 アジア太平洋地域:マクロ経済見通し 208

11.4.2 中国 210

11.4.2.1 インフルエンザおよび流行性疾患の発生率上昇が市場を牽引 210

11.4.3 日本 214

11.4.3.1 高度かつ手頃な価格の医療サービスへのアクセス拡大が市場を牽引 214

11.4.4 インド 217

11.4.4.1 医療アクセスの拡大とHIV感染率の増加が市場を推進 217

11.4.5 その他のアジア太平洋地域 219

11.5 ラテンアメリカ 222

11.5.1 ラテンアメリカ:マクロ経済見通し 223

11.5.2 ブラジル 226

11.5.2.1 肝炎の高い発生率が市場拡大を支える 226

11.5.3 メキシコ 228

11.5.3.1 結核および院内感染の症例増加が市場を牽引 228

11.5.4 その他のラテンアメリカ 231

11.6 中東・アフリカ 234

11.6.1 中東・アフリカ:マクロ経済見通し 235

11.6.2 サウジアラビア王国(KSA) 238

11.6.2.1 医療インフラの改善が市場を牽引 238

11.6.3 アラブ首長国連邦(UAE) 240

11.6.3.1 分子診断技術の技術的発展が市場を牽引 240

11.6.4 その他中東・アフリカ地域 243

12 競争環境 246

12.1 はじめに 246

12.2 主要プレイヤーの戦略/勝つための権利 246

12.2.1 ポイントオブケア分子診断市場におけるプレイヤーの戦略概要 246

12.3 収益シェア分析、2022年〜2024年 248

12.4 2024年の市場シェア分析 249

12.5 企業評価マトリックス:主要企業、2024年 251

12.5.1 スター企業 251

12.5.2 新興リーダー企業 251

12.5.3 普及型プレイヤー 251

12.5.4 参加者 252

12.5.5 企業フットプリント:主要プレイヤー、2024年 253

12.5.5.1 企業フットプリント 253

12.5.5.2 地域別フットプリント 254

12.5.5.3 製品・サービス別フットプリント 254

12.5.5.4 技術別フットプリント 255

12.5.5.5 アプリケーション別フットプリント 255

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 256

12.6.1 先進企業 256

12.6.2 対応力のある企業 256

12.6.3 ダイナミックな企業 256

12.6.4 スタート地点 256

12.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 258

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 258

12.6.5.2 主要新興企業/スタートアップの競争力ベンチマーキング(1/2) 258

12.6.5.3 主要スタートアップ/中小企業の競争力ベンチマーク(2/2) 259

12.7 企業評価と財務指標 259

12.7.1 財務指標 259

12.7.2 企業評価 260

12.8 ブランド/製品の比較 261

12.8.1 ブランド/製品の比較分析 261

12.9 競争環境 262

12.9.1 製品/サービスの発売と承認 262

12.9.2 取引 263

12.9.3 事業拡大 264

13 企業プロファイル 265

13.1 主要企業 265

13.1.1 ダナハー・コーポレーション 265

13.1.1.1 事業概要 265

13.1.1.2 提供製品・サービス 266

13.1.1.3 最近の動向 267

13.1.1.3.1 製品・サービスの発売と承認 267

13.1.1.3.2 取引 269

13.1.1.3.3 事業拡大 269

13.1.1.4 MnMの見解 270

13.1.1.4.1 主な強み 270

13.1.1.4.2 戦略的選択 270

13.1.1.4.3 弱みと競合上の脅威 270

13.1.2 BIOMÉRIEUX 271

13.1.2.1 事業概要 271

13.1.2.2 提供製品・サービス 272

13.1.2.3 最近の動向 273

13.1.2.3.1 製品・サービスの発売と承認 273

13.1.2.3.2 取引 273

13.1.2.4 MnMの見解 274

13.1.2.4.1 主な強み 274

13.1.2.4.2 戦略的選択 274

13.1.2.4.3 弱みと競合上の脅威 274

13.1.3 F. ホフマン・ラ・ロシュ社 275

13.1.3.1 事業概要 275

13.1.3.2 提供製品・サービス 276

13.1.3.3 最近の動向 277

13.1.3.3.1 製品・サービスの発売および承認 277

13.1.3.3.2 取引 278

13.1.3.3.3 事業拡大 278

13.1.3.4 MnMの見解 279

13.1.3.4.1 主な強み 279

13.1.3.4.2 戦略的選択 279

13.1.3.4.3 弱みと競合上の脅威 279

13.1.4 アボット 280

13.1.4.1 事業概要 280

13.1.4.2 提供製品・サービス 281

13.1.4.3 最近の動向 282

13.1.4.3.1 取引 282

13.1.4.4 MnMの見解 282

13.1.4.4.1 主な強み 282

13.1.4.4.2 戦略的選択 283

13.1.4.4.3 弱みと競合上の脅威 283

13.1.5 QIAGEN N.V. 284

13.1.5.1 事業概要 284

13.1.5.2 提供製品・サービス 285

13.1.5.3 最近の動向 286

13.1.5.3.1 製品の発売と承認 286

13.1.5.3.2 取引 287

13.1.5.3.3 事業拡大 288

13.1.5.4 MnMの見解 288

13.1.5.4.1 主な強み 288

13.1.5.4.2 戦略的選択 288

13.1.5.4.3 弱みと競合上の脅威 288

13.1.6 クイデロソ・コーポレーション 289

13.1.6.1 事業概要 289

13.1.6.2 提供製品・サービス 290

13.1.6.3 最近の動向 292

13.1.6.3.1 製品・サービスの発売および承認 292

13.1.6.3.2 取引 292

13.1.6.3.3 事業拡大 293

13.1.7 コディアグノスティクス社 294

13.1.7.1 事業概要 294

13.1.7.2 提供製品・サービス 295

13.1.7.3 最近の動向 295

13.1.7.3.1 取引 295

13.1.7.3.2 事業拡大 296

13.1.8 バイオカーティス 297

13.1.8.1 事業概要 297

13.1.8.2 提供製品・サービス 299

13.1.8.3 最近の動向 299

13.1.8.3.1 製品・サービスの発売および承認 299

13.1.8.3.2 取引 300

13.1.9 SD BIOSENSOR, INC. 301

13.1.9.1 事業概要 301

13.1.9.2 提供製品・サービス 302

13.1.9.3 最近の動向 303

13.1.9.3.1 製品・サービスの発売 303

13.1.9.3.2 取引 303

13.1.9.3.3 その他の動向 304

13.1.10 GENEDRIVE PLC 305

13.1.10.1 事業概要 305

13.1.10.2 提供製品・サービス 306

13.2 その他の主要企業 307

13.2.1 BINX HEALTH, INC. 307

13.2.2 モルビオ・ダイアグノスティクス社 308

13.2.3 オプゲン社 310

13.2.4 ゲノマディックス社 310

13.2.5 ヴィスビー・メディカル社 311

13.2.6 QUANTUMDX GROUP LTD. 311

13.2.7 DETECTACHEM 312

13.2.8 LABSYSTEMS DIAGNOSTICS OY 312

13.2.9 AKONNI BIOSYSTEMS, INC. 313

13.2.10 UBIQUITOME LIMITED 314

13.2.11 クレド・ダイアグノスティクス・バイオメディカル・ピーティーイー・リミテッド 314

13.2.12 ニュークリン・エルエルシー 315

13.2.13 ジーンズツーミー 316

13.2.14 アクシン 317

13.2.15 ヒューウェル・ライフサイエンシズ 318

14 付録 319

14.1 ディスカッションガイド 319

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 324

14.3 カスタマイズオプション 326

14.4 関連レポート 326

14.5 著者詳細 327

| ※参考情報 ポイント・オブ・ケア分子診断とは、患者の近く、つまり臨床の現場で直接行える分子診断法のことを指します。これらの試験は、迅速かつ正確な結果を提供することを目的としており、病院や診療所、さらには在宅医療の場でも利用されます。伝統的な分子診断法に比べて、迅速な結果が得られるため、特に感染症の診断や治療の選択において重要な役割を果たしています。 ポイント・オブ・ケア分子診断には、さまざまな種類があります。最も一般的なものには、PCR(ポリメラーゼ連鎖反応)を用いた検査があります。この技術は特定のDNAやRNAを増幅し、その量を測定することで病原体の存在を確認するものです。次に、次世代シーケンシング技術(NGS)があります。これは、遺伝子全体を解析する能力を持ち、特に腫瘍の遺伝的特性を調べる際に使用されます。さらに、ラテラルフローフィルムや免疫クロマトグラフィーといった技術もあります。これらはより簡単な操作で結果が得られるため、現場での利便性が高いのが特徴です。 これらの診断技術の用途は多岐にわたります。例えば、感染症の早期発見や治療選択、遺伝性疾患の診断、がんの早期発見やモニタリング、さらにはワクチン接種後の免疫の評価などが挙げられます。特に、COVID-19のパンデミックにおいて、ポイント・オブ・ケア診断のニーズが急増し、迅速にウイルスの有無を確認する手段として重要視されました。 ポイント・オブ・ケア分子診断の関連技術には、例えばバイオセンサーやナノテクノロジーがあります。バイオセンサーは、生物学的な要素を用いて特定の分析対象の濃度を測定するデバイスです。これは、迅速かつ高感度な結果を得るために非常に有用です。ナノテクノロジーは、分子のスケールで材料を操作する技術であり、診断装置の感度や特異性を向上させるために活用されます。このような技術は、より小型化された装置の開発にも寄与しています。 また、クラウドコンピューティングや人工知能(AI)も、ポイント・オブ・ケア分子診断において重要な役割を果たしています。診断データをクラウドに保存し、遠隔地の専門家による解析が可能になることで、医療の質を向上させることができます。AIを用いた解析技術は、大量のデータを迅速に処理し、診断の精度を向上させる可能性を秘めています。 このように、ポイント・オブ・ケア分子診断は、医療現場において急速に進化している分野であり、その利便性と有効性から今後ますます広がりを見せると考えられます。特に、限られたリソースの中で迅速・正確な診断が求められる状況において、患者の健康を守るための革新的な手段となるでしょう。技術的な進歩とともに、今後の展開が期待される分野です。 |