抗体創薬サービス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の成長は、拡大する製薬・バイオテクノロジー活動、増加する研究投資、バイオ医薬品への需要増、政府の支援策、そして先進的な抗体創薬施設の設立に起因しています。

この市場の成長は、二重特異性抗体(bsAbs)やFabフラグメントを含む新たな抗体フォーマットの開発により、治療の可能性が広がっていることに起因しています。

市場は、ワークフローを合理化し、抗体発見・開発のための統合ソリューションを提供する、エンドツーエンドの発見からIND申請までのサービスモデルの採用を通じて進展しています。

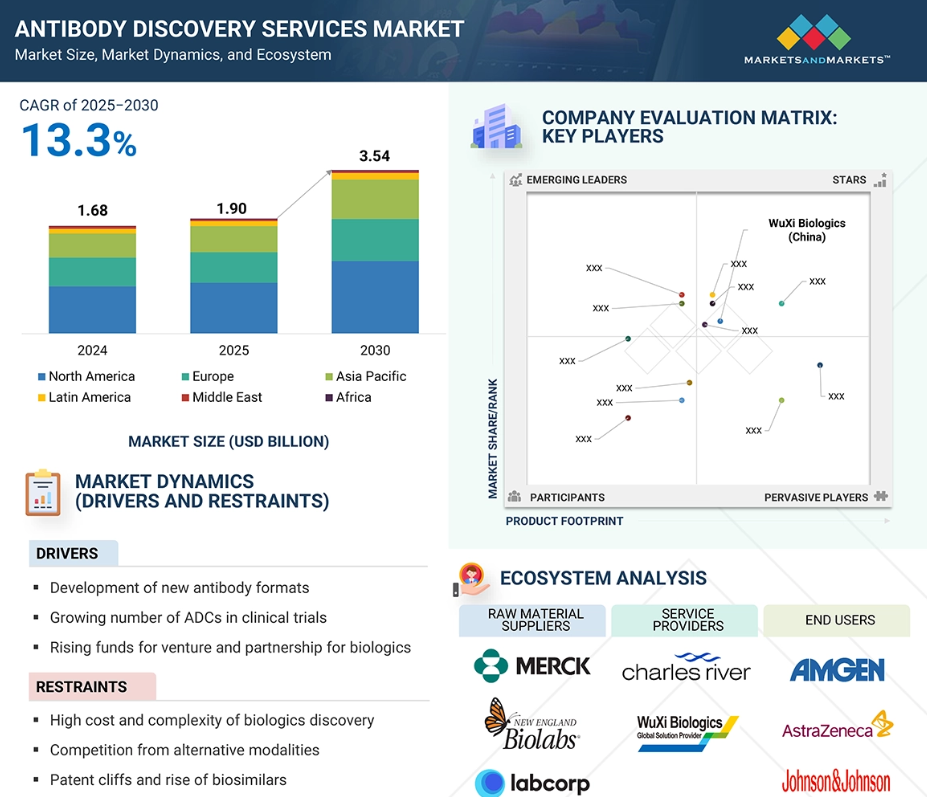

世界的に見て、北米は抗体発見サービスにおける最大の市場であり、この傾向は予測期間中も継続すると見込まれます。

アジア太平洋市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると推定されています。

グローバル抗体創薬サービス市場の動向

推進要因:新規抗体フォーマットの開発

二重特異性抗体やFabフラグメントなどの抗体断片は、抗体創薬サービス市場を牽引する上で不可欠です。単一の標的のみに結合する従来のモノクローナル抗体とは異なり、これらのフォーマットはより精密かつ多様な治療アプローチを可能にします。二重特異性抗体は、腫瘍細胞とT細胞など、二つの異なる標的を同時に結合することができ、それによって免疫系を再誘導し、がんを攻撃させることが可能です。Fc領域を持たない小型のFab断片は、組織浸透性の面で優位性を持ち、複雑な治療用分子の設計に有用です。複数の二重特異性抗体が規制当局の承認を取得しており、ジョンソン・エンド・ジョンソン(米国)の肺がん治療薬アミバンタマブ-vmjw(2021年承認)や、イミュノコアのぶどう膜メラノーマ治療薬テベンタフスプ-tebn(2022年承認)などが挙げられます。また、F. ホフマン・ラ・ロシュ(スイス)が開発したファリシマブも2022年に網膜疾患治療薬として承認されました。これらの分子の承認により、その創薬、設計、製造を支援する専門サービスへの需要が生まれています。

制約要因:代替モダリティとの競合

代替モダリティとの競合は、予算の再配分、標的優先順位の変化、従来型抗体ベースプログラムへの需要減退を通じて、抗体創薬サービス市場を再構築しています。細胞・遺伝子治療、RNA/LNPプラットフォーム、設計化低分子化合物、ペプチドミメティックといった新興アプローチが、抗体の代替手段として位置づけられるケースが増加しています。スポンサー企業は単回投与や経口投与ソリューションも模索しており、抗体プログラムへのさらなる圧力となっています。実例としては、ブリストル・マイヤーズ スクイブ社(米国)が推進するBMS-202のような低分子PD-L1結合剤の開発が挙げられます。これは抗体を用いずにチェックポイント活性を調節するものです。また、オーリジーン・ファーマシューティカル・サービス社(インド)が開発を進める経口PD-L1/PD-L2/VISTA調節剤CA-170は、第I/II相試験段階にあります。これらの事例は、競合するモダリティが検証済み標的に対する代替経路を提供することで抗体創薬に挑戦を突きつけていることを浮き彫りにしています。しかしながら、結果のばらつきや作用機序に関する議論により不確実性も生じています。市場への影響としては、バイヤーの選択性の強化、価格圧力、そしてマルチモーダル創薬能力を提供できるサービスプロバイダーへのプレミアム化が挙げられます。ベンダーは競争力を維持するため、適応、アップグレード、または協業を進める必要があります。

機会:創薬ワークフローへのAIと自動化の統合

人工知能と自動化を抗体創薬ワークフローに統合することで、開発期間の短縮、手作業プロセスの削減、候補物質の品質向上を実現し、市場を変革しています。企業は機械学習、ロボティクス、予測モデリングを組み合わせたAI駆動型プラットフォームを採用し、リード生成の加速と抗体設計の最適化を図っています。LabGenius(英国)は機械学習とロボティクスを応用し、最小限の人為的介入で抗体の設計・試験を行い、迅速な創薬サイクルを実現しています。Creative Biolabs(米国)は、数週間で数千の候補を生産可能なAIベースの高スループット抗体設計サービスを提供しております。Absci(米国)は、Merck社との大規模な共同研究を背景に、予測モデリングを活用した抗体の創出と最適化を行っております。キニノ・バイオテクノロジー(中国)は抗原予測、配列設計、製造可能性評価にAIを適用し、ジェネデータ(スイス)はバイオ医薬品クライアント向けに自動化、データ標準化、ワークフロー効率化を統合したデジタルプラットフォームを開発しています。これらの技術は総合的に、グローバル市場における抗体創薬サービスプロバイダーの拡張性、効率性、競争優位性を高めています。

課題:試薬・原材料のサプライチェーンにおけるボトルネック

試薬および原材料のサプライチェーンにおけるボトルネックが、抗体創薬サービス市場を依然として制約しております。上流工程における抗体産生量の増加、二重特異性抗体、抗体薬物複合体(ADC)、フラグメントなど抗体モダリティの多様化、臨床パイプラインの拡大により、クロマトグラフィー樹脂、プロテインAリガンド、緩衝液、細胞培養培地、ウイルス除去試薬、シングルユースディスポーザブル製品への需要が高まっております。COVID-19関連の工場稼働減速、輸送遅延、地域的な労働力不足といった最近の混乱により、リードタイムの長期化や断続的な在庫切れが発生し、プロセス開発やスケールアップが遅れています。製造業者はロット間のばらつきや、サプライヤー変更時の規制当局の監視強化に直面しており、技術的負担が増大し、スケジュールが長期化しています。緩衝液やプロテインA樹脂などの大量消費原材料は依然として単一障害点であり、企業は高在庫を維持するか、高額な同等性試験による代替品の認定を迫られています。これらのボトルネック解消には、調達先の多様化、サプライヤーとの強固な連携、上流工程のロバスト性への投資が不可欠です。これらの対策が講じられない場合、創薬タイムライン、コスト、顧客の信頼性が引き続きリスクに晒されます。

グローバル抗体創薬サービス市場エコシステム分析

抗体創薬サービス市場は、サプライヤー、サービスプロバイダー、エンドユーザー、規制当局が相互に連携するエコシステムの中で機能しております。サプライヤーは重要な試薬や消耗品を供給し、サービスプロバイダーは抗体生成、エンジニアリング、試験、小規模製造を支援することで開発を加速させます。製薬会社やバイオテクノロジー企業は、これらのサービスをアウトソーシングにより活用し、パイプラインの拡大、コスト削減、開発期間の短縮を図っております。規制当局は創薬から開発までのコンプライアンスと安全性を確保します。このエコシステムが一体となって、初期創薬から商業化までの円滑な流れを実現し、次世代抗体治療薬の開発を推進しています。

抗体創薬サービス市場の主要企業は、Charles River Laboratories(米国)、Thermo Fisher Scientific Inc.(米国)、 ウーシーバイオロジクス(中国)、オーリジーン・ファーマシューティカル・サービス(インド)、エボテック(ドイツ)、シノバイオロジカル(中国)、上海ケムパートナー(中国)、バイオシトジェン(中国)、サムスンバイオロジクス(韓国)、フュージョン・アンチボディーズ(英国)、ツイスト・バイオサイエンス(米国)、キュリア・グローバル(米国)、 ダナハー・コーポレーション(米国)、ユーロフィン・サイエンティフィック(ルクセンブルク)、ジェンスクリプト(米国)、クリエイティブ・バイオラボ(米国)、ビバ・バイオテック(中国)、ハーバー・バイオメッド(中国)、イムノプレシズ・アンチボディーズ(カナダ)、アラゲン・ライフサイエンシズ(インド)などが挙げられます。

2024年における抗体発見サービス市場では、タイプ別セグメントにおいて抗体エンジニアリング・最適化分野が最大のシェアを占めました。

タイプ別では、抗体発見サービス市場は標的同定・検証、抗体エンジニアリング・最適化、抗原設計・生産、免疫化・宿主管理、その他のサービスに分類されます。2024年において、抗体設計・最適化セグメントが最大の市場シェアを占めました。このセグメントは、親和性成熟、ヒト化、Fc設計、安定性改善などの技術を通じて抗体候補を改良することに焦点を当てています。これらのプロセスは治療効果を高め、免疫原性を低減し、製造性を向上させるため、設計された抗体を臨床開発に適したものにします。製薬会社やバイオテクノロジー企業は、初期段階のリード化合物を最適化し、前臨床・臨床プログラムへの円滑な移行を確保するため、こうしたサービスへの依存度を高めています。計算モデリング、ハイスループットスクリーニング、構造ガイド設計の普及が、抗体設計・最適化を主要市場セグメントとして確立させました。

2024年、モノクローナル抗体セグメントは抗体発見サービス市場において魅力的な分野として台頭しました。

分子種別では、抗体発見サービス市場はモノクローナル抗体、ポリクローナル抗体、その他の抗体タイプに区分されます。2024年、モノクローナル抗体セグメントが抗体発見サービス市場で最大のシェアを占めました。モノクローナル抗体は、標的特異性と腫瘍学、自己免疫疾患、感染症分野における確立された臨床的成功により、治療開発の中核であり続けています。サービスプロバイダーは、高品質な候補物質を生成するための免疫化、スクリーニング、およびエンジニアリングプラットフォームにより、この需要を支えています。製薬会社およびバイオテクノロジー企業は、その実証済みの臨床的・商業的価値を活用し、研究パイプラインにおいてモノクローナル抗体を優先し続けています。先進的な発見技術の可用性と確立された規制経路により、モノクローナル抗体は本市場における主要な分子タイプとしての地位をさらに固めています。

地域別では、予測期間中、北米が市場で最大のシェアを占めました。

世界の抗体創薬サービス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカの6地域に区分されます。予測期間を通じて、北米が世界の抗体創薬サービス市場で最大のシェアを占めました。この優位性は、同地域の高度に発達した医療インフラ、多額の医療支出、数多くの主要研究機関の存在など、いくつかの主要な要因によって支えられています。生物学的製剤研究への多額の投資と、活発な臨床試験活動が相まって、創薬サービスに対する安定した需要を生み出しています。米国およびカナダの規制枠組みは、抗体候補物質の創薬段階から臨床評価段階への効率的な移行をさらに促進します。これらの要因が相まって、北米が抗体創薬サービスにおける主要地域市場としての地位を強化しています。

地域別見出し

世界の抗体発見サービス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカの6地域に区分されます。予測期間を通じて、北米は世界の抗体発見サービス市場で最大のシェアを占めました。この優位性は、同地域の高度に発達した医療インフラ、多額の医療支出、数多くの主要研究機関の存在など、いくつかの主要な要因によって支えられています。生物学的製剤研究への多額の投資と活発な臨床試験活動が相まって、創薬サービスに対する安定した需要を生み出しています。米国とカナダの規制枠組みは、抗体候補物質の創薬段階から臨床評価段階への効率的な移行をさらに促進します。これらの要因が相まって、北米が抗体創薬サービスにおける主要地域市場としての地位を強化しています。

北米:予測期間中における最大の市場シェア

米国:地域内で最も成長が速い市場

抗体発見サービス市場の最近の動向

- 2025年3月、チャールズリバーラボラトリーズ(米国)は、南サンフランシスコにある抗体発見・エンジニアリング拠点をフェアジャーニー(ポルトガル)に売却いたしました。本契約には、従業員、抗体ライブラリー、および酵母ディスプレイ技術の移転が含まれており、フェアジャーニー社の米国におけるプレゼンス強化につながりました。

- 2024年12月、ウーシーバイオロジクス(中国)は、統合型創薬プラットフォームを活用したファースト・イン・クラスのモノクローナル抗体(mAb)の創出に向け、シノバイオファーマ(香港)と提携しました。シノバイオファーマ社は、当該抗体の開発および商業化に関する独占的権利を取得しました。

- 2024年8月、上海ケムパートナー(中国)と香港理工大学(香港)は、新規免疫療法および結合薬の開発に焦点を当てた覚書(MoU)を締結しました。

- 2024年6月、オーリジーン・ファーマシューティカル・サービス社(インド)は、インド・ハイデラバードのバイオクラスター「ゲノムバレー」内に、70,000平方フィートに及ぶバイオロジクス施設を開設いたしました。

主要市場プレイヤー

抗体創薬サービス市場における主要プレイヤーには、以下の企業が含まれます。

Charles River Laboratories (US)

Biocytogen (China)

GenScript (US)

Thermo Fisher Scientific Inc. (US)

Samsung Biologics (South Korea)

Creative Biolabs (US)

WuXi Biologics (China)

Fusion Antibodies (UK)

Viva Biotech (China)

Aurigene Pharmaceutical Services Ltd. (India)

Twist Bioscience (US)

Harbour BioMed (China)

EVOTEC (Germany)

Curia Global, Inc. (US)

ImmunoPrecise Antibodies Ltd. (Canada)

Sino Biological, Inc. (China)

Danaher Corporation (US)

Aragen Life Sciences Ltd. (India)

Shanghai ChemPartner (China)

Eurofins Scientific (Luxembourg)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 市場セグメンテーション及び地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.4 対象期間 37

1.4.1 対象通貨 38

1.5 ステークホルダー 38

2 調査方法論 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 主要な二次データソース 40

2.1.1.2 二次調査の主な目的 40

2.1.2 一次データ 41

2.1.2.1 一次調査の内訳 41

2.1.2.2 一次調査の主な目的 42

2.2 市場推定方法論 42

2.2.1 市場推定 43

2.2.1.1 企業収益分析(ボトムアップアプローチ) 43

2.2.1.2 MnMリポジトリ分析および一次インタビュー 44

2.2.1.3 主要専門家からの知見 45

2.2.1.4 トップダウンアプローチによるセグメント別市場規模推定 45

2.3 市場成長率予測 46

2.4 データの三角測量 49

2.5 調査の前提条件 50

2.6 調査の限界 50

2.7 リスク分析 51

3 エグゼクティブサマリー 52

3.1 主な知見と市場のハイライト 52

3.2 主要ステークホルダーのための戦略的課題 57

3.3 抗体発見サービス市場を形成する破壊的トレンド 57

3.4 高成長セグメントと新興フロンティア 58

3.5 世界市場規模、成長率、および予測 60

4 プレミアムインサイト 61

4.1 抗体発見サービス市場概要 61

4.2 北米:抗体発見サービス市場(分子別・国別)(2024年) 62

4.3 抗体発見サービス市場:分子別、2025年対2030年 63

4.4 抗体発見サービス市場:地域別成長機会 63

4.5 抗体発見サービス市場シェア:タイプ別 64

4.6 未充足ニーズと空白領域 64

4.7 相互接続市場とクロスセクター機会 65

4.8 新興ビジネスモデルとエコシステムの変化 66

4.9 ティア1/2/3プレイヤーによる戦略的動向 67

4.10 ベンチャーキャピタル/プライベートエクイティ投資動向 68

4.11 サステナビリティへの影響と規制政策イニシアチブ 69

4.11.1 サステナビリティへの影響 69

4.11.2 規制政策とアクセスイニシアチブ 69

4.12 抗体発見サービス市場における知的財産/特許の動向 69

5 市場概要 71

5.1 はじめに 71

5.2 市場動向 71

5.2.1 推進要因 72

5.2.1.1 二重特異性抗体および抗体断片の開発 72

5.2.1.2 臨床試験における抗体薬物複合体の増加 73

5.2.1.3 バイオ医薬品に対するベンチャーおよびパートナーシップ資金の増加 73

5.2.2 抑制要因 74

5.2.2.1 バイオロジクス創薬の高コスト性と複雑性 74

5.2.2.2 代替モダリティからの競争 74

5.2.2.3 ブロックバスターモノクローナル抗体の特許切れと

バイオシミラーの台頭 74

5.2.3 機会 75

5.2.3.1 抗体創薬におけるエンドツーエンドの創薬からIND申請までのサービスバンドル/ワンストップショップモデル 75

5.2.3.2 創薬ワークフローにおけるAIと自動化の統合 75

5.2.4 課題 76

5.2.4.1 試薬および原材料のサプライチェーンにおけるボトルネック 76

5.2.4.2 断片化されたデータと分断されたワークフロー基盤 76

6 業界動向 77

6.1 顧客のビジネスに影響を与えるトレンド/ディスラプション 77

6.2 バリューチェーン分析 78

6.3 エコシステム分析 79

6.3.1 原材料サプライヤー 79

6.3.2 抗体発見サービスプロバイダー 80

6.3.3 エンドユーザー 80

6.3.4 規制機関 81

6.4 投資・資金調達シナリオ 82

6.4.1 主要な投資および資金調達 82

6.5 技術分析 83

6.5.1 主要技術 83

6.5.1.1 ファージディスプレイプラットフォーム 83

6.5.1.2 ハイブリドーマ技術 83

6.5.1.3 単一B細胞スクリーニング 84

6.5.2 補完的技術 84

6.5.2.1 AI/MLベースのタンパク質構造予測 84

6.5.2.2 表面プラズモン共鳴(SPR)/バイオ層干渉法(BLI) 84

6.5.2.3 低温電子顕微鏡法(CRYO-EM) 85

6.5.3 関連技術 85

6.5.3.1 CRISPRベースの機能ゲノミクス 85

6.5.3.2 CHO細胞株の開発 85

6.5.3.3 インビボモデリング 86

6.6 特許分析 86

6.6.1 方法論 86

6.6.2 2014年から2024年までの書類タイプ別出願特許件数 86

6.6.3 主要特許リスト 88

6.7 主要会議・イベント(2025–2026年) 89

6.8 事例研究分析 90

6.8.1 二重特異性抗体の製造可能性評価と最適化 90

6.8.2 パンデミック対策に向けた抗体発見の加速化 90

6.8.3 マラリアに対する免疫を持つヒト宿主からの保護抗体を特定するためのREPABポリクローナル抗体シーケンシングプラットフォームの活用 90

6.9 規制分析 91

6.9.1 規制環境 91

6.9.1.1 北米 91

6.9.1.2 欧州 91

6.9.1.3 アジア太平洋 91

6.9.1.4 その他の地域 91

6.9.2 規制機関、政府機関、その他の組織 92

6.10 ポーターの5つの力分析 94

6.10.1 供給者の交渉力 95

6.10.2 購入者の交渉力 95

6.10.3 新規参入の脅威 96

6.10.4 代替品の脅威 96

6.10.5 競争の激しさ 96

6.11 主要な利害関係者及び購買基準 97

6.11.1 購買プロセスにおける主要ステークホルダー 97

6.11.2 主要購買基準 98

6.12 AI/汎用AIが抗体発見サービス市場に与える影響 99

6.12.1 はじめに 99

6.12.2 AIの市場可能性 99

7 タイプ別抗体発見サービス市場 101

7.1 はじめに 102

7.2 標的の同定と検証 102

7.2.1 オミクス主導の知見と高スループット機能検証の統合による市場成長の促進 102

7.3 抗体設計と最適化 106

7.3.1 技術別抗体設計・最適化 110

7.3.1.1 ファージディスプレイ技術 110

7.3.1.1.1 セグメント成長を促進するAI強化型ファージディスプレイの採用 110

7.3.1.2 ハイブリドーマ技術 114

7.3.1.2.1 セグメント成長を支える自動化と単一細胞統合技術の進展 114

7.3.1.3 単一細胞技術 117

7.3.1.3.1 セグメント成長を促進するハイスループット単一細胞プラットフォームの活用 117

7.3.1.4 その他の抗体工学および最適化技術 121

7.4 抗原設計および生産 125

7.4.1 セグメント成長を促進する高品質な抗原設計および生産 125

7.5 免疫および宿主管理 129

7.5.1 セグメント成長を推進する先進的トランスジェニックおよびヒト化モデルの採用拡大 129

7.6 その他の抗体発見サービス 132

8 免疫化および宿主管理サービス市場(宿主別) 136

8.1 はじめに 137

8.2 マウスおよびラット 137

8.2.1 成長する前臨床研究の需要が成長を牽引 137

8.3 ウサギ 141

8.3.1 研究および診断用途の増加が市場成長を促進 141

8.4 ニワトリ 144

8.4.1 治療および診断用途への注目の高まりが市場を牽引 144

8.5 ラクダ科動物 148

8.5.1 治療および診断におけるナノボディの採用増加が市場成長を促進 148

8.6 その他の宿主 151

9 抗体発見サービス市場、分子別 155

9.1 はじめに 156

9.2 モノクローナル抗体 156

9.2.1 臓器・血液移植および個別化医療における組織適合性検査での採用拡大が市場を牽引 156

9.3 ポリクローナル抗体 160

9.3. 1 ポリクローナル抗体の多様なエピトープ認識能力がセグメント成長を支える 160

9.4 その他の分子 163

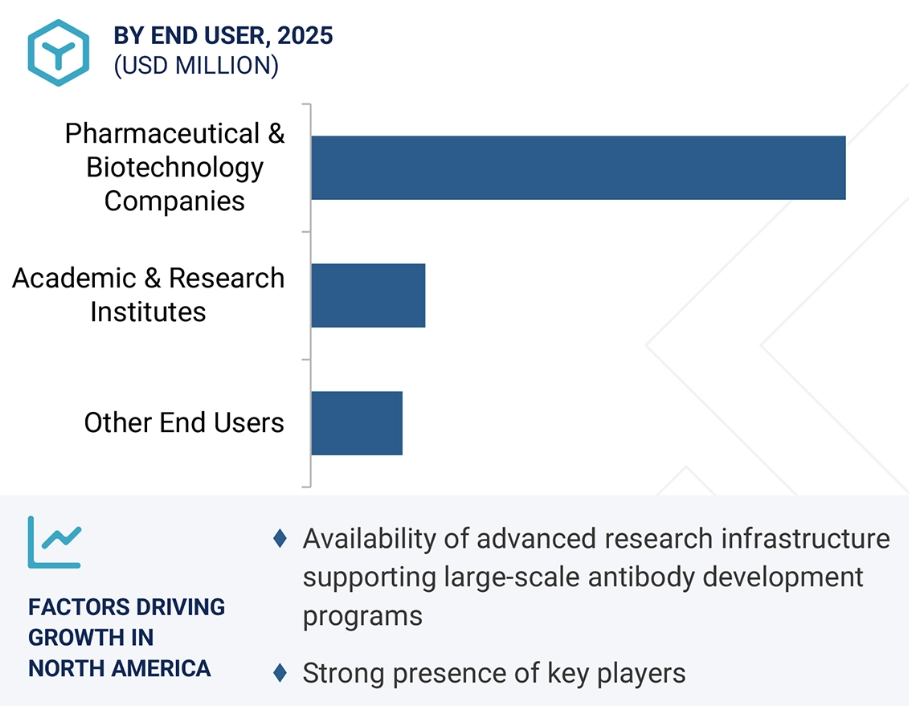

10 エンドユーザー別抗体発見サービス市場 167

10.1 はじめに 168

10.2 製薬・バイオテクノロジー企業 168

10.2.1 成長強化のための戦略的提携とAI統合 168

10.3 学術・研究機関 172

10.3.1 共同研究の増加と助成金資金の拡大による市場成長の促進 172

10.4 その他のエンドユーザー 175

11 地域別抗体発見サービス市場 179

11.1 はじめに 180

11.2 北米 181

11.2.1 北米のマクロ経済見通し 184

11.2.2 米国 185

11.2.2.1 予測期間中、米国が抗体発見サービス市場を主導する見込み 185

11.2.3 カナダ 188

11.2.3.1 革新的なバイオテクノロジーコミュニティと戦略的プラットフォーム投資が市場成長を促進する見込み 188

11.3 欧州 191

11.3.1 欧州のマクロ経済見通し 194

11.3.2 ドイツ 195

11.3.2.1 市場成長を加速させる変革的なクロスボーダー買収とプラットフォーム主導の抗体イノベーション 195

11.3.3 英国 198

11.3.3.1 市場成長を推進する加速するADCイノベーションと急増するバイオテクノロジー投資 198

11.3.4 フランス 201

11.3.4.1 戦略的なバイオ製造投資とAIを活用したイノベーションによる市場拡大の支援 201

11.3.5 イタリア 204

11.3.5.1 高度な研究開発インフラとバイオテクノロジーのイノベーションによる市場成長の促進 204

11.3.6 スペイン 207

11.3.6.1 市場を牽引する高度な抗体モダリティにおける高いバイオテクノロジー投資とイノベーション 207

11.3.7 その他の欧州諸国 210

11.4 アジア太平洋地域 213

11.4.1 アジア太平洋地域のマクロ経済見通し 216

11.4.2 中国 217

11.4.2.1 市場成長を促進する、拡張可能な統合プラットフォーム、戦略的なグローバル認証、および国内イノベーションの加速 217

11.4.3 日本 220

11.4.3.1 市場成長を加速させるための強化されたトランスレーショナルプラットフォームと戦略的クロスボーダー研究開発パートナーシップ 220

11.4.4 インド 223

11.4.4.1 インド市場を強化するための先進的なバイオ製造プラットフォームとイノベーション主導の官民パートナーシップ 223

11.4.5 韓国 226

11.4.5.1 市場成長を加速させるAIプラットフォーム投資とCDMO主導のモダリティ革新 226

11.4.6 オーストラリア 229

11.4.6.1 市場成長を促進するハイスループット単一細胞プラットフォームと産学連携の強化 229

11.4.7 その他のアジア太平洋地域 232

11.5 ラテンアメリカ 235

11.5.1 ラテンアメリカのマクロ経済見通し 238

11.5.2 ブラジル 239

11.5.2.1 バイオ医薬品インフラの拡充と協業型イノベーションエコシステムによる市場成長の促進 239

11.5.3 メキシコ 241

11.5.3.1 抗体発見サービスを支援する現地新興スタートアップ企業と産学連携への注力 241

11.5.4 その他のラテンアメリカ諸国 244

11.6 中東 247

11.6.1 中東のマクロ経済見通し 250

11.6.2 GCC諸国 251

11.6.2.1 アラブ首長国連邦(UAE) 253

11.6.2.1.1 バイオ製造への高い投資と、市場成長を促進するグローバルな製薬パートナーシップへの注力 253

11.6.2.2 サウジアラビア王国 256

11.6.2.2.1 高度な生物製剤インフラと戦略的なライフサイエンス・イノベーション・ハブが市場成長を後押し 256

11.6.2.3 その他のGCC諸国 259

11.6.3 その他中東地域 262

11.7 アフリカ 265

11.7.1 市場を牽引する先進的な地域製造能力とバイオテクノロジー・イノベーション・エコシステム 265

11.7.2 アフリカのマクロ経済見通し 268

12 競争環境 269

12.1 はじめに 269

12.2 主要プレイヤーの戦略/成功要因 269

12.2.1 抗体発見サービス市場における主要プレイヤーの戦略概要 269

12.3 収益分析(2020年~2024年) 271

12.4 2024年の市場シェア分析 273

12.5 企業評価マトリックス:主要プレイヤー、2024年 275

12.5.1 スター企業 275

12.5.2 新興リーダー企業 275

12.5.3 普及型プレイヤー 275

12.5.4 参加者 275

12.5.5 企業フットプリント:主要プレイヤー、2024年 277

12.5.5.1 企業フットプリント 277

12.5.5.2 地域フットプリント 278

12.5.5.3 タイプ別フットプリント 279

12.5.5.4 ホストフットプリント 280

12.5.5.5 分子フットプリント 281

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 282

12.6.1 先進的企業 282

12.6.2 対応力のある企業 282

12.6.3 ダイナミックな企業 282

12.6.4 スタート地点 282

12.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 284

12.6.5.1 主要スタートアップ/中小企業リスト 284

12.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 285

12.7 企業評価と財務指標 286

12.7.1 財務指標 286

12.7.2 企業評価 286

12.8 ブランド/サービス比較 287

12.9 競争環境 288

12.9.1 サービス開始 288

12.9.2 取引 288

12.9.3 事業拡大 289

13 企業プロファイル 291

13.1 主要プレイヤー 291

13.1.1 ウーシー・バイオロジクス 291

13.1.1.1 事業概要 291

13.1.1.2 提供サービス 292

13.1.1.3 最近の動向 293

13.1.1.3.1 取引事例 293

13.1.1.3.2 事業拡大 294

13.1.1.4 MnMの見解 294

13.1.1.4.1 勝つ権利 294

13.1.1.4.2 戦略的選択 294

13.1.1.4.3 弱みと競合上の脅威 294

13.1.2 サーモフィッシャーサイエンティフィック社 295

13.1.2.1 事業概要 295

13.1.2.2 提供サービス 296

13.1.2.3 最近の動向 297

13.1.2.3.1 取引 297

13.1.2.3.2 事業拡大 298

13.1.2.4 MnMの見解 299

13.1.2.4.1 勝つ権利 299

13.1.2.4.2 戦略的選択 299

13.1.2.4.3 弱点と競合上の脅威 299

13.1.3 チャールズ・リバー・ラボラトリーズ 300

13.1.3.1 事業概要 300

13.1.3.2 提供サービス 301

13.1.3.3 最近の動向 302

13.1.3.3.1 取引 302

13.1.3.4 MnMの見解 303

13.1.3.4.1 勝利の権利 303

13.1.3.4.2 戦略的選択 303

13.1.3.4.3 弱みと競合上の脅威 303

13.1.4 EVOTEC 304

13.1.4.1 事業概要 304

13.1.4.2 提供サービス 305

13.1.4.3 最近の動向 306

13.1.4.3.1 取引 306

13.1.4.3.2 契約 307

13.1.4.3.3 事業拡大 307

13.1.4.3.4 その他の動向 308

13.1.4.4 MnMの見解 308

13.1.4.4.1 勝利の権利 308

13.1.4.4.2 戦略的選択 308

13.1.4.4.3 弱点と競合上の脅威 308

13.1.5 バイオサイトジェン 309

13.1.5.1 事業概要 309

13.1.5.2 提供サービス 310

13.1.5.3 最近の動向 311

13.1.5.3.1 サービス開始 311

13.1.5.3.2 取引 311

13.1.5.3.3 事業拡大 313

13.1.5.4 MnMの見解 313

13.1.5.4.1 勝つ権利 313

13.1.5.4.2 戦略的選択 313

13.1.5.4.3 弱みと競合上の脅威 314

13.1.6 ユーロフィンス・サイエンティフィック 315

13.1.6.1 事業概要 315

13.1.6.2 提供サービス 316

13.1.6.3 最近の動向 317

13.1.6.3.1 事業拡大 317

13.1.7 上海ケムパートナー 318

13.1.7.1 事業概要 318

13.1.7.2 提供サービス 318

13.1.7.3 最近の動向 319

13.1.7.3.1 取引 319

13.1.8 オーリジーン・ファーマシューティカル・サービス株式会社(ドクター・レディー・ラボラトリーズ) 320

13.1.8.1 事業概要 320

13.1.8.2 提供サービス 322

13.1.8.3 最近の動向 323

13.1.8.3.1 事業拡大 323

13.1.9 シノバイオロジカル社 324

13.1.9.1 事業概要 324

13.1.9.2 提供サービス 325

13.1.9.3 最近の動向 326

13.1.9.3.1 取引 326

13.1.9.3.2 事業拡大 327

13.1.10 サムスンバイオロジクス 328

13.1.10.1 事業概要 328

13.1.10.2 提供サービス 329

13.1.10.3 最近の動向 330

13.1.10.3.1 サービス開始 330

13.1.11 ジェンスクリプト 331

13.1.11.1 事業概要 331

13.1.11.2 提供サービス 332

13.1.11.3 最近の動向 333

13.1.11.3.1 サービス開始 333

13.1.11.3.2 取引 334

13.1.12 CURIA GLOBAL, INC. 335

13.1.12.1 事業概要 335

13.1.12.2 提供サービス 335

13.1.12.3 最近の動向 336

13.1.12.3.1 取引 336

13.1.12.3.2 その他の進展 337

13.1.13 TWIST BIOSCIENCE 338

13.1.13.1 事業概要 338

13.1.13.2 提供サービス 339

13.1.13.3 最近の動向 341

13.1.13.3.1 サービス開始 341

13.1.13.3.2 取引 341

13.1.13.3.3 事業拡大 341

13.1.14 ハーバー・バイオメッド 342

13.1.14.1 事業概要 342

13.1.14.2 提供サービス 343

13.1.14.3 最近の動向 343

13.1.14.3.1 取引 343

13.1.14.3.2 その他の動向 345

13.1.15 アラジェン・ライフ・サイエンシズ株式会社 346

13.1.15.1 事業概要 346

13.1.15.2 提供サービス 347

13.1.15.3 最近の動向 347

13.1.15.3.1 事業拡大 347

13.1.16 ダナハー・コーポレーション 348

13.1.16.1 事業概要 348

13.1.16.2 提供サービス 349

13.1.16.3 最近の動向 350

13.1.16.3.1 取引 350

13.1.17 クリエイティブ・バイオラボ 351

13.1.17.1 事業概要 351

13.1.17.2 提供サービス 351

13.1.18 ビバ・バイオテック 353

13.1.18.1 事業概要 353

13.1.18.2 提供サービス 355

13.1.19 イムノプレシズ・アンチボディーズ株式会社 356

13.1.19.1 事業概要 356

13.1.19.2 提供サービス 357

13.1.19.3 最近の動向 359

13.1.19.3.1 取引 359

13.1.20 FUSION ANTIBODIES 360

13.1.20.1 事業概要 360

13.1.20.2 提供サービス 361

13.2 その他の企業 363

13.2.1 ABZENA 363

13.2.2 アロイ・セラピューティクス社 364

13.2.3 インテグラル・モレキュラー 365

13.2.4 バイオデュロ 366

13.2.5 シンバイオ・テクノロジーズ 367

13.2.6 アブソリュート・アンチボディ 368

13.2.7 アディマブ 369

13.2.8 アイソジェニカ 370

13.2.9 エイブレクシス 371

13.2.10 フェアジャーニー 372

14 付録 373

14.1 ディスカッションガイド 373

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 376

14.3 カスタマイズオプション 378

14.4 関連レポート 378

14.5 著者詳細 379

| ※参考情報 抗体発見(Antibody Discovery Services)は、特定の抗原に対する抗体を探索し、識別するためのプロセスを指します。これらの抗体は、医薬品の開発や診断ツール、研究目的など幅広い用途に利用されます。抗体は生体内で病原体や異物に対して免疫応答を引き起こす重要な役割を担っており、そのため多くの生物医学研究や治療法開発において欠かせない存在です。 抗体発見のプロセスは、大きく分けていくつかのステップに分類されます。まず、ターゲットとなる抗原が特定されます。抗原とは、免疫系が識別する物質であり、通常は特定の病原体や細胞に由来します。抗原が特定されると、次にその抗原に特異的に結合する抗体を生成するために、様々な技術が用いられます。 抗体発見における主な種類には、多様な技術が含まれます。例えば、ハイブリドーマ技術は、特定のB細胞と腫瘍細胞を融合させて抗体を産生する細胞株を作成する方法です。また、ファージディスプレイ技術やリボソームディスプレイ技術は、抗体の多様性を探索するために使用されるプラットフォームとして非常に有効です。これらの技術を用いることで、研究者は望ましい特性を持つ抗体を効率的に発見することができます。 抗体発見の用途は多岐にわたります。例えば、モノクローナル抗体は、特定の病気の治療に用いられています。がん免疫療法や自己免疫疾患の治療において、特定の細胞に結合する抗体を使用することで、標的治療が可能になります。また、診断ツールとしても抗体は重要であり、感染症や病気の早期発見に役立つ検査を開発する際には、特異的な抗体が不可欠です。 さらに、抗体は基礎研究においても強力なツールとなります。抗体を用いて特定の細胞や組織のマーカーを検出することができ、これにより生物学的プロセスの理解が深まります。また、抗体の機能を改良することによって、より高い特異性や親和性を持つ治療薬の開発が進められています。 関連技術としては、次世代シーケンシング(NGS)、クリスパー/Cas9技術、バイオインフォマティクスなどが挙げられます。これらの技術は、抗体の生成と発見を加速し、より効率的なプロセスを実現します。特にNGSは、抗体の遺伝子を迅速に解析することができ、その結果、新たな抗体のスクリーニングが可能になります。クリスパー技術は、特定の遺伝子を精密に編集する手法で、これを用いることで抗体の特性を改良することができます。 総じて、抗体発見は現代の医療や研究において極めて重要なプロセスであり、新たな医療ソリューションの発見や疾病の理解を深めるための基盤を提供しています。今後も技術の進化に伴い、抗体の発見プロセスはより効率的かつ精度の高いものになると期待されています。 |