製薬企業は、バイオ医薬品への需要の高まりを受けて、小分子からペプチド、組換えタンパク質、遺伝子改変剤を含むより大きなバイオ分子への研究開発の重点を徐々に移しています。この結果、医薬品開発企業は、これらの生物製剤に特化した医薬品開発サービスを提供する契約研究機関(CRO)のサービスを活用する動きが活発化しています。この傾向は、バイオアッセイ開発、構造生物学、機能スクリーニングなどの分野における早期段階の科学的協業と専門知識を重視したアウトソーシング戦略の拡大につながっています。

さらに、バイオファーマ企業とCROとの戦略的提携が注目されており、革新的なプラットフォームベースのモデルを採用することで、研究開発リスクを軽減しつつ資産の進展を促進する取り組みが進んでいます。また、アウトソーシングサービスの需要は、科学的専門性の深さ、コスト効率、治療領域の専門性に大きく左右されています。これにより、神経変性疾患、希少疾患、自己免疫疾患に重点を置くパートナーとの協業ニーズが急増しています。

さらに、市場のグローバル展開は、企業が北米やアジア太平洋地域などのバイオロジクスイノベーションハブを追求する中で、業界の風景を変革しています。また、CROはAI駆動型ツール、バイオマーカー発見プラットフォーム、自動化スクリーニングプロセスを統合し、候補物質の選択精度を向上させています。科学技術の進歩、地理的拡大、デジタルイノベーションの組み合わせは、大型分子発見アウトソーシングを現代のバイオロジクス研究開発戦略の基盤的な要素として確立しています。これらの要因は、推定期間中に市場成長を促進すると予想されています。

機会分析

大型分子医薬品発見アウトソーシング業界は、モノクローナル抗体、抗体薬物複合体(ADCs)、RNA療法、細胞療法および遺伝子療法を含むバイオロジクスの需要増加を背景に、大きな成長機会を提供しています。製薬会社とバイオテクノロジー企業は、標的同定、ヒットからリードへの開発、リード最適化などの早期段階の発見プロセスを専門の契約研究機関(CRO)に委託する傾向が強まっています。このサービスは、開発期間の短縮だけでなく、コスト削減と専門的な科学的知見へのアクセスを支援します。

さらに、北米や欧州などの地域では、確立されたバイオテクノロジー環境を背景に、大規模分子医薬品開発のアウトソーシングサービスに対する需要が拡大しています。一方、アジア太平洋地域、ラテンアメリカ、中東などでは未開拓の潜在力が存在しています。これらの地域は、低い運営コスト、高度な科学技術者、改善された規制枠組みを特徴とし、グローバルな協業の拠点として魅力的です。さらに、精密医療のトレンドと複雑なバイオロジクスの開発は、革新的な発見技術への需要を増加させており、高スループットスクリーニング、タンパク質工学、AIモデリング、免疫腫瘍学などの先進技術に特化したCROに新たな機会をもたらしています。

また、新興市場における研究開発投資の増加、官民連携と政府のインセンティブがアウトソーシングの機会を後押ししています。さらに、中小規模のバイオテクノロジー企業は生物学的イノベーションの推進に重要な役割を果たしており、多くの企業が内部の発見リソースの不足からアウトソーシングに依存する傾向が強まっています。これらの要因が相まって、大型分子医薬品発見アウトソーシング市場は、急速に成長するイノベーション重視の市場として、グローバルな存在感を拡大し戦略的重要性を高めています。

米国関税がグローバルな大型分子医薬品開発アウトソーシング市場に与える影響

米国が医薬品輸入に課した関税は、大型分子医薬品開発のアウトソーシングセクターに重大な影響を及ぼしています。医薬品有効成分(API)、バイオ医薬品、関連材料に10%から25%の関税が導入されたことで、サプライチェーンが混乱し、生産コストが上昇しています。その結果、米国拠点の製薬企業はコスト増大に直面しており、特に早期段階の研究開発にアウトソーシングに依存する小規模な新興バイオテック企業が影響を受けています。これらの関税は、グローバルなサプライチェーン戦略の見直しを促しています。さらに、企業は代替調達オプションや、関税関連コストの軽減を目的とした生産の国内回帰(リショアリング)や近隣地域への移転(ニアショアリング)のメリットを検討しています。

しかし、複雑なバイオ医薬品製造プロセスを移行することは困難であり、専門的なインフラと必要な専門知識を要するため、短期間で実現できません。さらに、関税に関連するコスト上昇は、特に製造が困難で高価なバイオ医薬品において、消費者向けの薬価上昇や供給不足を引き起こす可能性があります。貿易政策の不確実性は、革新的な療法への投資を阻害し、薬の開発を遅らせる要因となる可能性があります。結論として、米国の関税は大型分子医薬品開発のアウトソーシングの動向を変え、企業はコスト上昇とサプライチェーンの不確実性に対応するため戦略を調整する必要があります。これらの要因は、推定期間中に市場成長を促進すると予想されます。

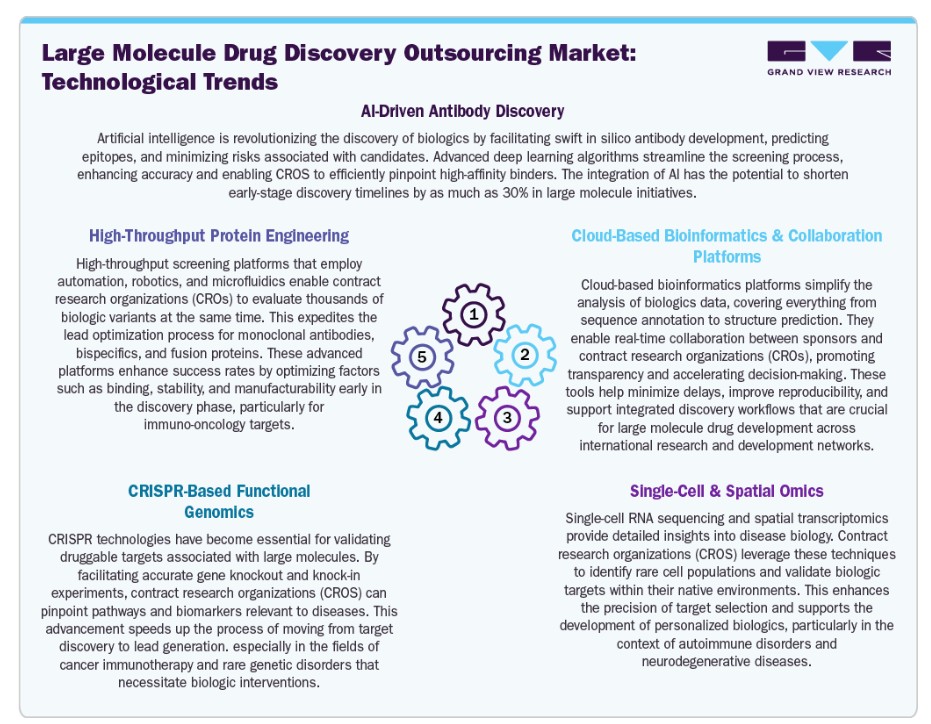

技術革新は、グローバルな大型分子医薬品開発アウトソーシングの効率と精度を急速に高めています。AIを活用した抗体発見は、エピトープマッピング、デノボ設計、リード最適化に機械学習を活用することで、候補化プロセスを効率化し、開発期間の短縮と失敗率の低減を実現しています。高スループットタンパク質工学プラットフォームは、モノクローナル抗体やビスpecificsなどの大型分子フォーマットの迅速なスクリーニングと最適化を可能にし、標的結合効率と製造可能性の向上に貢献しています。

CRISPRベースの機能ゲノミクスは、疾患関連モデルでの遺伝子編集を可能にし、標的検証の精度を向上させ、標的選択の信頼性を高めています。単一細胞と空間オミクス技術は、細胞の異質性や組織特異的な発現に関する深い洞察を提供し、特に腫瘍学と免疫学における治療標的の精緻化を促進しています。これらの進歩を補完するクラウドベースのバイオインフォマティクスプラットフォームは、CROとスポンサーのエコシステム全体でのリアルタイムデータ分析と協業を可能にし、発見ワークフロー全体におけるアジリティ、透明性、統合性を確保します。これらの技術は、大規模分子発見を再定義し、データ駆動型のイノベーションを加速し、グローバルなバイオロジクスパイプラインの成功を促進しています。

大規模分子医薬品開発のアウトソーシングにおいて、価格モデルは、バイオロジクス研究開発の詳細、リスク、スケジュールを反映するように進化しています。マイルストーンベースの価格モデルは、特に発見の初期段階で広く採用されています。このアプローチでは、支払いはターゲットの検証、ヒットの特定、リードの最適化など、特定の研究マイルストーンの達成に連動しています。このインセンティブの整合性は、スポンサーの財務リスクを軽減します。グローバルな発見段階の契約の60%以上がマイルストーン要素を含んでいると推定されています。さらに、価値ベースの価格設定が、ビスpecific抗体や遺伝子療法などの革新的なモダリティを伴うコラボレーションにおいて、ますます重要性を増しています。この価格設定モデルでは、契約研究機関(CRO)は、プロジェクトの臨床的または商業的成功に基づいて、リスクと報酬を共有します。このモデルは現在、パートナーシップの15%未満で採用されていますが、信頼関係と知的財産共有枠組みの進化に伴い、採用が拡大しています。

一方、固定料金モデルは、in vitroスクリーニングやアッセイ開発など、サービス内容が明確な分野で依然として主流です。このモデルは、契約当事者双方にとってコスト予測可能性を提供します。アジア太平洋地域と欧州地域では、契約の約25~30%がこのモデルを採用しています。一方、バイオテクノロジー企業との提携では、サブスクリプションまたはリテイナーモデルが着実に普及しています。このモデルでは、クライアントが継続的なアクセス権と専門知識を得るために、定期的な料金を支払います。ただし、このモデルはグローバルな取引の10%未満を占めるものの、特定の標的クラスや治療領域に焦点を当てた取り組みにおいて、戦略的な柔軟性が高い点で評価されています。

市場集中度と特徴

市場成長段階は加速しつつも穏やかなペースです。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴付けられています。大規模分子薬物発見のアウトソーシングは、モノクローナル抗体、ビスpecific、RNA療法、AI駆動型標的同定など、特定の分野で急速に進化しています。さらに、CROはCRISPR遺伝子編集、バイオロジクス向け高スループットスクリーニング、統合オミクス戦略を組み込んでいます。このイノベーションは、バイオテックスタートアップと学術機関との戦略的提携によりさらに強化されています。パーソナライズドバイオロジクスと免疫療法の需要が増加する中、CROはプラットフォームと革新的なデリバリー技術への投資を強化し、医薬品開発の初期段階での競争優位性を維持しています。

米国、EU、アジア太平洋地域の規制当局は、大型分子医薬品開発のアウトソーシングの速度と手法を強化しています。データ整合性、生物安全、知的財産保護に関する厳格な規制はコンプライアンスコストを増加させましたが、品質基準の向上にもつながっています。生物製剤の承認を加速する制度、例えばFDAの「Breakthrough Therapy」指定やEMAの「PRIME」イニシアチブは、早期段階の発見段階での協業を促進しています。新興市場では、規制の調和に向けた取り組みが、承認期間の短縮と生物製剤開発のプロトコルの標準化により、アウトソーシングの魅力を高めています。

大型分子医薬品開発アウトソーシングにおける合併・買収(M&A)が増加しています。CROは、専門的なバイオテクノロジー企業やAIプラットフォームプロバイダーの買収を通じて、バイオ医薬品開発能力を強化しようとしています。さらに、抗体ライブラリ、ADCプラットフォーム、計算機支援医薬品開発など、技術に特化した企業を対象とした買収が増加しており、これが市場成長を後押しすると予想されます。この傾向は、バイオ医薬品開発における包括的で統合されたサービスの需要をさらに高めています。

CROは、大型分子を対象にターゲット同定、免疫原性評価、リード最適化、バイオインフォマティクスソリューションを含むサービス範囲を拡大しています。さらに、AI駆動型予測ツール、ヒト化動物モデル、自動化プラットフォームの採用により、開発の初期段階における効率性がさらに向上しています。この拡大は、複数のモダリティにわたる複雑な生物製剤発見において、迅速かつコスト効果の高いソリューションを求めるバイオテクノロジー企業を支援しています。

グローバルなCROは、運営コストの低減、科学人材の増加、支援的な政策環境を背景に、大規模分子発見事業を多様な地域に拡大しています。さらに、中国やインドでは標的発見とタンパク質工学の成長が市場拡大に寄与しています。同様に、ブラジル、ポーランド、韓国は、国家バイオテクノロジー戦略と外国投資の増加を背景に、バイオロジクスアウトソーシングの主要な拠点として台頭しています。これらの要因は、推定期間中に市場成長を促進すると予想されています。

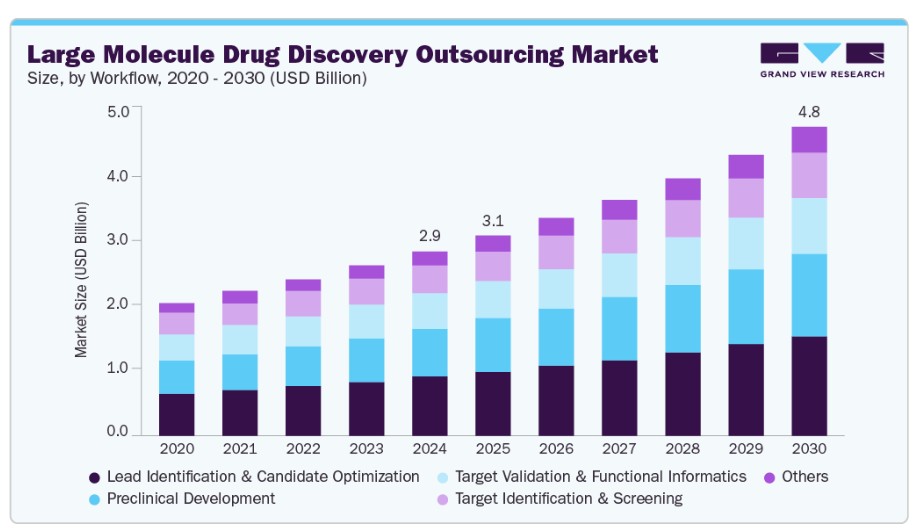

ワークフローの洞察

ワークフローに基づいて、市場はターゲット同定・スクリーニング、ターゲット検証・機能情報学、リード同定・候補最適化、前臨床開発、その他に分類されます。2024年には、リード同定・候補最適化セグメントが市場を支配し、売上高の32.19%を占めました。このセクターの成長は、バイオ医薬品の高複雑化、抗体やタンパク質療法の研究開発(R&D)の拡大、コスト効果が高く標準品質のバイオ医薬品の開発への重点強化が主な要因です。さらに、独自のスクリーニング技術へのアクセスや、候補モデル化に人工知能(AI)の活用、早期安全性プロファイリングに関する規制要件も重要な役割を果たしています。さらに、多くの製薬企業は、結合親和性、特異性、製造可能性を向上させるため、リード同定と候補最適化において外部専門知識の活用を優先しています。

また、AIを活用したスクリーニング、構造モデリング、高スループットバイオアッセイの進展は、候補選択プロセスを強化しています。さらに、次世代シーケンシング、免疫原性プロファイリング、マルチオミクスデータの統合といった新興トレンドが、最適化戦略を変革しています。さらに、パーソナライズド医療や標的療法の需要増加は、候補化合物の早期精緻化における精度向上の必要性を高めており、これが市場成長を後押ししています。

前臨床開発セグメントは、予測期間中に著しい成長が見込まれています。セグメントの成長は、専門的なインフラの整備、研究開発投資の増加、規制の複雑さ、およびバイオ医薬品に関連する生物学的変動性によって牽引されています。その他、市場成長を後押しする要因には、技術革新、医療アクセス改善、疾患負担の増加が含まれます。さらに、バイオロジクスに関する社内専門知識の不足と、Investigational New Drug(IND)申請を迅速化する必要性から、多くの製薬企業がin vivo薬物動態学、毒性学、免疫原性評価のアウトソーシングパートナーへの移行を進めています。さらに、AI駆動型安全性予測モデルの採用拡大とヒト化動物モデルの利用増加が市場成長を後押ししています。したがって、前臨床サービスのアウトソーシングは、臨床試験前の安全性、有効性、規制基準の遵守を確保しつつ、迅速かつコスト効率の高い意思決定を可能にするため、市場成長に寄与しています。

サービスインサイト

サービス別では、市場は化学サービスと生物学サービスに分類されます。2024年、生物学サービスセグメントが市場を支配し、バイオロジクスのパイプライン拡大と疾患メカニズムのより深い理解への需要増加により、最大の売上高シェアを占めました。さらに、モノクローナル抗体、融合タンパク質、遺伝子療法などの大型分子療法は、標的結合、細胞シグナリング、免疫調節、薬理動態の評価に高度なバイオアッセイを必要とし、これにより生物学サービスの需要が増加しています。さらに、プレシジョンメディシンと免疫腫瘍学への関心の高まりが、細胞ベースのアッセイ、バイオマーカー発見、機能ゲノミクスなどの専門的な生物学プラットフォームの需要を後押ししています。また、生物学サービスのアウトソーシングは、高度な技術へのアクセスとスケーラビリティを提供しつつ、競争の激しいパイプライン環境における候補物質の選択を加速させます。これらの要因が、今後の市場成長を促進すると予想されます。

化学サービスセグメントは、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、バイオロジクスの複雑化と、精密な分子工学および改変の需要増加に起因しています。これらのサービスは、抗体薬物複合体(ADC)の化学結合、PEG化、リンカー設計、バイオコンジュゲーション戦略など、薬物の安定性、有効性、送達を向上させる役割を果たしています。多特異性抗体やタンパク質融合構造体が注目される中、薬物動態の最適化と免疫原性の最小化を目的としたカスタム化学ソリューションは、ますます不可欠なサービスとなっています。さらに、化学サービスのアウトソーシングは、専門的な分析技術、GMP準拠の試薬、スケーラブルな合成プラットフォームへのアクセスを提供し、薬物開発プロセスをさらに支援します。この依存度の増加は、現代の薬物開発パイプラインにおける生物製剤の構造的多様性と機能的特異性に適応した、カスタマイズされた革新的な化学アプローチの必要性を反映しており、市場成長を後押ししています。

治療領域の洞察

治療領域別では、2024年に呼吸器系セグメントが最大の市場シェアを占めました。呼吸器系は、喘息、COPD、肺線維症、COVID-19などの感染症による呼吸器合併症の増加により、大分子医薬品開発の主要な焦点として浮上しています。大型分子、特にモノクローナル抗体や吸入型生物製剤は、全身的な副作用が少なく、標的指向性が高く持続的な治療効果を提供します。ネブライザーやドライパウダー製剤などの肺送達技術の発展により、生物製剤を肺組織に直接効率的に投与することが可能になりました。さらに、呼吸器疾患における免疫調節の役割が、炎症経路を正確に標的とする生物製剤の需要を後押ししており、この分野は生物製剤のイノベーションとアウトソーシングの好機となっています。

腫瘍学分野は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。腫瘍学は、標的指向型・個人に合わせたがん治療の需要増加により、大分子医薬品開発の主要な推進要因です。モノクローナル抗体、ADC、免疫チェックポイント阻害剤などの大分子は、腫瘍細胞への高い特異性を示しつつ、正常組織への損傷を最小限に抑えます。免疫腫瘍学、CAR-T療法、二特異性抗体の台頭は、バイオロジクス分野のイノベーションをさらに加速しています。腫瘍生物学、バイオマーカーの発見、およびコンパニオン診断の進展は、個々のがんプロファイルに合わせたバイオロジクスの開発を支援しています。がんが世界的な主要な死亡原因として残る中、バイオファーマ企業は未充足な臨床ニーズと市場成長に対応するため、腫瘍学バイオロジクスを優先しています。

エンドユーザー別動向

エンドユーザー別では、2024年に製薬・バイオテクノロジー企業が最大の市場シェアを占めました。製薬会社とバイオテクノロジー企業は、精密医療と高特異性・低毒性を備えた生物製剤の需要拡大を背景に、大分子薬の開発を加速しています。モノクローナル抗体、融合タンパク質、細胞・遺伝子療法を含む生物製剤は、がん、自己免疫疾患、希少遺伝性疾患などの複雑で慢性的な疾患の治療において注目されています。バイオテクノロジー企業は革新性と専門的な技術を提供し、製薬企業は規模、規制経験、グローバルな展開力を発揮しています。これにより、パートナーシップ、買収、アウトソーシングを通じて生物製剤のパイプラインが加速しています。さらに、生物製剤に対する有利な規制経路と投資家の強い関心は、大規模分子研究開発を重要な戦略的優先事項として強化しています。

学術機関セグメントは、予測期間中に著しいCAGRで成長すると予想されています。学術機関は、深い科学的専門知識、最先端の研究ツールへのアクセス、早期段階のイノベーションへの注力により、大規模分子医薬品開発の重要な貢献者として浮上しています。これらの機関は、免疫学、ゲノミクス、タンパク質工学といった生物製剤の基盤分野における発見を先導しています。産業と政府の資金支援を受けた協業モデルは、研究室での発見と臨床応用とのギャップを埋めるトランスレーショナル研究を可能にします。さらに、学術機関は新規生物製剤プラットフォーム、バイオマーカー、治療標的のインキュベーターとしての役割を果たしています。その役割の拡大は、学術界が製薬企業とバイオテクノロジー企業の早期開発リスクを軽減しつつ、生物製剤の発見を加速するオープンイノベーションエコシステムへの移行を反映しています。

地域別動向

北米の大分子医薬品開発アウトソーシング業界は、41.16%の市場シェアで世界最大を占めています。この成長は、バイオロジクスの豊富なパイプライン、技術革新、個人化・標的療法への需要増加に起因します。さらに、米国、カナダ、メキシコにおけるバイオテクノロジーイノベーションハブの台頭が市場成長を後押ししています。さらに、バイオ医薬品および製薬企業は、モノクローナル抗体、ADC(抗体薬物複合体)、mRNAベースの医薬品など、専門的な発見技術が必要な複雑な生物学的製剤の革新に注力しており、これらが医薬品発見サービスの需要を創出しています。

米国大型分子医薬品発見アウトソーシング市場動向

米国における大型分子医薬品発見アウトソーシング業界は、北米市場で最大のシェアを占めており、多様な疾患を標的とするバイオ医薬品への需要増加と、モジュール型・プラットフォームベースの発見アプローチへの移行が主な要因です。さらに、バイオ医薬品・製薬企業は、バイオ医薬品専門のCROへのアクセスを可能にするVC資金を活用し、研究開発(R&D)への投資を拡大しています。さらに、伝統的なモデルとは異なり、アウトソーシングは製薬企業がスケーラビリティの向上、独自の生物製剤ライブラリ、免疫腫瘍学の進展を支援し、市場成長を後押ししています。また、ビスpecificタンパク質や融合タンパク質、mRNA療法など、高度なプラットフォームを要する複雑なモダリティへの注目が高まっていることも、市場拡大をさらに支援すると予想されます。さらに、新規医薬品のパイプラインの拡大と、CROによる自動化、クラウドベースのデータシステム、単一細胞解析への投資の増加は、発見プロセスの精度向上に寄与すると予想されます。また、戦略的な合併・買収は、発見からIND申請までのプロセスにおける能力強化を促進しています。さらに、企業はコスト削減、リスク軽減、開発期間の短縮を目的として医薬品発見サービスプロバイダーへのアウトソーシングを拡大しており、これにより米国はバイオロジクス主導のアウトソーシング医薬品発見イノベーションの主要な国の一つとなっています。

カナダの大型分子医薬品開発アウトソーシング業界は、研究開発活動の増加、バイオテクノロジー企業の増加、早期段階のバイオ医薬品発見の進展に支えられています。さらに、抗体工学、タンパク質発現、革新的なRNAベースの療法への注目が高まっていることが、同国の成長を後押ししています。また、オンタリオ州、ブリティッシュコロンビア州、ケベック州などの地域における強力な学術環境は、治療用抗体開発と免疫腫瘍学研究の進展を支援しています。さらに、カナダの大型分子医薬品開発アウトソーシング企業は、米国や欧州のクライアントに魅力的な低コストで高品質なアウトソーシングサービスを提供しており、市場成長をさらに後押ししています。mRNAや細胞療法への関心の高まりは、カナダの発見サービスプロバイダーと早期段階の大型分子開発ソリューションを求めるグローバル製薬企業との協業を強化しています。これらの要因は、予測期間中に市場成長を促進すると予想されます。

ヨーロッパの大分子医薬品開発アウトソーシング市場動向

ヨーロッパの大分子医薬品開発アウトソーシング業界は、生物製剤の需要増加とバイオ医薬品・製薬企業からの投資拡大に牽引されています。技術革新とインフラ整備の進展が、これらのアウトソーシングサービスの需要拡大に寄与しています。さらに、学術機関と産業との強固な連携、政府支援のイノベーションプログラム、モノクローナル抗体、ADC、組換えタンパク質を含む生物学的製剤への重点的な取り組みが、市場拡大の主要因となっています。

また、バイオ医薬品企業は、標的同定、リード発見、抗体工学を含む早期段階の研究開発において、専門的なCROの専門知識を次第に求めています。ドイツ、イギリス、フランスなどの国々は、免疫腫瘍学、希少疾患、バイオシミラーにおけるイノベーションを優先しており、これにより市場成長がさらに促進されています。さらに、患者数の増加、コスト効果の向上、トランスレーショナル研究における強固な能力が、欧州をグローバルな大規模分子医薬品開発アウトソーシング市場において主要な地域として位置付けています。

2024年、欧州地域における大規模分子医薬品開発アウトソーシング市場で最大のシェアを占めたのはドイツでした。この成長は、堅固な製薬産業、先進的な研究施設、バイオロジクス分野におけるイノベーションへの強い焦点に起因します。抗体発見、タンパク質工学、ビスpecificやRNAベースの薬剤のような革新的な治療プラットフォームを提供するCROやバイオテクノロジー企業の増加が、市場成長を支えています。さらに、政府の資金支援、学術機関と産業の連携、高度な人材が、高付加価値の研究開発アウトソーシングの能力を強化しています。同国ががん、免疫学、希少疾患に重点を置いていることは、早期段階の生物製剤研究において精度重視のソリューションを求めるバイオ医薬品企業を引き付け、市場をさらに活性化しています。また、同国の堅固な規制環境とEU全体のイニシアチブとの統合は、大規模分子発見パートナーシップとアウトソーシングの戦略的拠点としてのドイツの地位を強化しています。

イギリスにおける大型分子医薬品発見アウトソーシング業界は、予測期間中に大幅に成長すると予想されています。同国の成長は、バイオロジクス革新とトランスレーショナル・メディシン(翻訳医学)の進展に牽引されています。さらに、イギリスのバイオテクノロジーパイプラインの65%以上がバイオロジクスと先進療法に集中しており、早期段階のアウトソーシング需要を増加させています。また、技術の導入は製造の精度、効率性、厳格な規制要件を満たすことを可能にし、市場成長をさらに後押ししています。さらに、CROや研究機関からの抗体ヒト化、タンパク質設計、細胞ベースのアッセイ開発などの専門知識の需要が市場を後押ししています。また、慢性疾患の増加とパーソナライズド医療への注目が高まっていることが、市場におけるバイオロジクスの需要を促進すると予想されています。

アジア太平洋地域 大分子医薬品開発アウトソーシング市場動向

アジア太平洋地域の大分子医薬品開発アウトソーシング産業は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この地域の成長は、バイオロジクス分野の研究開発の拡大、政府の支援策、バイオテクノロジーへの投資増加、医療費の拡大が要因となっています。さらに、中国とインドが地域をリードしており、中国はグローバルな早期段階の生物製剤臨床試験の30%以上を実施しています。一方、インドは2030年までに大規模分子医薬品開発アウトソーシングにおいて最も高いCAGRを記録すると予測されています。さらに、現地のCROは競争力のある価格設定と抗体工学、バイオシミラー、mRNAや融合タンパク質などの革新的なモダリティにおける広範な専門知識の提供に注力しています。さらに、韓国は研究拠点への投資を進め、大規模分子発見におけるコスト効率が高くスケーラブルなパートナーシップの拠点として地域を位置付けています。また、協業契約や戦略的提携の増加が、予測期間中の市場成長を後押しすると予想されています。

中国の大型分子医薬品開発アウトソーシング業界は、政府の強力な政策支援、国内バイオ医薬品産業の拡大、革新的なバイオ医薬品への需要増加に支えられています。さらに、医療イノベーションの進展、コスト優位性への注力、熟練した人材、バイオ医薬品パイプラインの拡大が、市場に新たな成長機会をもたらすと予想されています。

さらに、政府の強力な政策支援、国内バイオ医薬品業界の拡大、革新的なバイオ医薬品への需要増加が市場成長を後押ししています。中国では現在、1,000種類を超えるバイオ医薬品が開発中で、モノクローナル抗体、ビスpecific、ADCがパイプラインをリードしています。WuXi AppTecやPharmaronなどのCROは、標的同定からリード最適化までのエンドツーエンドの発見能力を提供しています。第14次五カ年計画はバイオ医薬品イノベーションを優先し、資金調達と規制面のインセンティブを創設しています。中国の豊富な科学人材プールと競争力のあるコスト構造は、グローバル企業と国内企業が高度な大分子発見ソリューションを求めるアウトソーシングの拠点として同国を魅力的な選択肢にしています。

日本の大型分子医薬品探索アウトソーシング業界は、医薬品開発の進展、バイオ医薬品業界のイノベーション、技術革新、アウトソーシングソリューションへの需要増加、医療費の増加により牽引されています。さらに、バイオ医薬品パイプラインの拡大と専門分野の進展が、今後の市場成長を後押しする見込みです。さらに、製薬企業間でのバイオ医薬品製造のアウトソーシング競争が激化しており、伝統的なバッチ製造方法に比べてプロセス制御の向上、製造時間の短縮、品質保証の強化を実現し、新製品開発を推進しています。また、核酸やペプチドなどの中間分子薬への注目が高まっていることは、主要な製薬企業が日本の強固な製薬技術を活かし、国際市場への進出を模索していることを反映しています。これらの要因が、日本の大型分子医薬品開発アウトソーシング産業を牽引します。

インドの大型分子医薬品開発アウトソーシング産業は、バイオロジクスの成長機会、豊富なパイプライン、技術革新の進展に支えられています。さらに、政府がさまざまな疾患の治療に効果を示すことで、副作用の軽減と患者遵守の向上を支援する立場を確立したため、大型分子分野のイノベーションの拠点として注目されています。 さらに、市場プレイヤー間の競争激化、インフラ整備、資金調達、グローバル連携への強い重視が、インドの大分子医薬品開発アウトソーシング産業をさらに推進しています。この変化する市場環境は、効率性向上と研究重点の最適化を図るため、企業再編が進む中で、大分子医薬品開発における新たなパートナーシップの探求が加速しています。これらの要因は、予測期間中に市場を牽引すると予想されます。

ラテンアメリカ大分子医薬品開発アウトソーシング市場動向

ラテンアメリカの大分子医薬品開発アウトソーシング業界は、生物学的製剤の需要増加とアウトソーシング企業が提供するサービスのコスト効率の向上により牽引されています。さらに、製薬業界とバイオテクノロジー業界における新興地元企業の積極的な参入が市場拡大に寄与しています。また、バイオメディシン、ゲノミクス、治療法における技術革新と急速な進展は、高親和性で高効果な生物学的製剤の開発における同地域の状況を変化させています。これらの要因は、予測期間中に市場成長を促進すると予想されています。

ブラジルにおける大型分子医薬品開発アウトソーシング業界は、生物製剤分野の著しい進展、製薬業界の拡大、および有利な規制環境によって牽引されています。さらに、疾病負担の増加により、多様な新規生物製剤の開発を目的としたアウトソーシングサービスの需要が拡大しています。さらに、医薬品開発と承認プロセスの競争激化が、これらのサービスへの需要を後押しすると予想されます。アウトソーシングは、柔軟性、専門知識、規制の動向への対応、品質革新への強いコミットメントを提供するためです。この要因により、ブラジルの市場は製薬会社とバイオ医薬品企業にとって新薬開発のユニークな機会となっています。

中東・アフリカ 大分子医薬品開発アウトソーシング市場動向

中東・アフリカ地域の大分子医薬品探索アウトソーシング業界は、今後数年間で安定した成長を遂げると予想されています。南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、クウェートなどの国々は、新規バイオ医薬品の革新、バイオ医薬品産業の拡大、規制環境の支援に注力しています。さらに、同地域は高度な人材、コスト優位性、グローバル製薬企業からの投資増加を背景に、大分子医薬品探索アウトソーシングの新たな拠点として位置付けられています。これらの要因は、推定期間中に大型分子医薬品開発アウトソーシング業界の需要を後押しすると予想されています。

南アフリカの大型分子医薬品開発アウトソーシング業界は、バイオ医薬品への需要増加、製薬業界の魅力、および多様な人口構成が要因となっています。さらに、市場動向の変化と、サービスが不足している地域におけるバイオ医薬品製品のアクセス改善が、市場成長をさらに促進すると予想されています。

主要な大型分子医薬品開発アウトソーシング企業動向

市場で活動する主要企業は、サービス展開、合併・買収、提携・契約、事業拡大などの戦略的イニシアチブを採用し、市場での競争優位性を確立しています。例えば、2024年3月、セルヴィタS.A.は、生物製剤の発見と開発分野への進出によりサービス提供を拡大する戦略計画を発表しました。このイニシアチブの一環として、同社は治療用抗体の発見と開発に関する高度な能力をポートフォリオに追加します。さらに、セルヴィタは治療用抗体研究の専門家チームを採用し、最新設備を備えた革新的な研究室を活用する予定です。

主要な大型分子医薬品開発アウトソーシング企業:

以下の企業は、大型分子医薬品開発アウトソーシング市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Evotec SE

- Charles River Laboratories International, Inc.

- WuXi AppTec

- Laboratory Corporation of America Holdings (Covance)

- Pharmaceutical Product Development, LLC (PPD, part of Thermo Fisher)

- Merck & Co., Inc.

- GenScript Biotech Corporation

- Jubilant Biosys Limited

- Pharmaron Beijing Co., Ltd.

- Syngene International Limited

- Dalton Pharma Services

- Domainex Ltd.

- Eurofins Scientific SE

- QIAGEN N.V.

- TCG Lifesciences Pvt Ltd.

最近の動向

- 2024年10月、アクセンチュアは1910ジェネティクスとの提携を発表し、バイオ医薬品企業が人工知能を活用して薬物発見を革新する支援を行うとしました。この提携は、カスタマイズされたソリューションとスケーラブルなインフラを統合し、バイオ医薬品業界の顧客が薬物標的の特定を加速し、コストを削減し、患者に改善されたよりアクセスしやすい療法を提供することを目的としています。

- 2023年5月、Aurigene Pharmaceutical Services(Dr. Reddy’s Laboratoriesの子会社)は、治療用タンパク質、抗体、およびウイルスベクターの開発・製造に特化した施設を建設する計画を発表しました。

グローバル大型分子医薬品開発アウトソーシング市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル大型分子医薬品開発アウトソーシング市場レポートを、ワークフロー、サービス、治療領域、最終用途、地域に基づいてセグメント化しています:

ワークフロー別見通し(売上高、百万米ドル、2018年~2030年)

- 標的同定とスクリーニング

- 標的検証と機能情報学

- リード同定と候補最適化

- 前臨床開発

- その他

サービス別見通し(売上高、百万米ドル、2018年~2030年)

- 化学サービス

- 生物学サービス

治療領域別見通し(売上高、百万ドル、2018年~2030年)

- 呼吸器系

- 疼痛と麻酔

- 腫瘍学

- 眼科

- 血液学

- 循環器系

- 内分泌系

- 消化器系

- 免疫調節

- 抗感染

- 中枢神経系

- 皮膚科

- 泌尿生殖器系

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 学術機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパ イギリス ドイツ フランス イタリア スペイン スウェーデン デンマーク ノルウェー アジア太平洋 日本 中国 インド タイ 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アルゼンチン アラブ首長国連邦 クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. ワークフロー

1.2.2. サービス

1.2.3. 治療領域

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 大分子医薬品開発アウトソーシング市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 臨床試験件数分析(2024年)

3.3.1. 地域別臨床試験件数

3.3.2. 段階別臨床試験件数

3.3.3. 研究デザイン別臨床試験件数

3.3.4. 主要治療領域別臨床試験件数

3.4. 価格モデル分析

3.5. 技術動向

3.6. 市場分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析(SWOT分析)

3.6.3. COVID-19の影響分析

第4章 大分子医薬品開発アウトソーシング市場:ワークフロー推定とトレンド分析

4.1. 大分子医薬品開発アウトソーシング市場、ワークフロー別:セグメントダッシュボード

4.2. 大分子医薬品開発アウトソーシング市場、ワークフロー別:動向分析

4.3. 大分子医薬品開発アウトソーシング市場推定値と予測、ワークフロー別、2018年~2030年 (USD百万)

4.4. 標的同定とスクリーニング

4.4.1. 標的同定とスクリーニング市場の見積もりおよび予測、2018年~2030年 (USD百万)

4.5. ターゲット検証と機能情報学

4.5.1. ターゲット検証と機能情報学市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.6. リード同定と候補最適化

4.6.1. リード同定と候補最適化市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.7. 前臨床開発

4.7.1. 前臨床開発市場規模と予測(2018年~2030年、百万ドル)

4.8. その他

4.8.1. その他市場規模と予測(2018年~2030年、百万ドル)

第5章. 大型分子医薬品探索アウトソーシング市場:サービス別市場規模とトレンド分析

5.1. 大型分子医薬品探索アウトソーシング市場、サービス別:セグメントダッシュボード

5.2. 大型分子医薬品探索アウトソーシング市場、サービス別:動向分析

5.3. 大型分子医薬品探索アウトソーシング市場規模と予測、サービス別、2018年~2030年(百万米ドル)

5.4. 化学サービス

5.4.1. 化学サービス市場推定値と予測、2018年~2030年(百万ドル)

5.5. 生物学サービス

5.5.1. 生物学サービス市場推定値と予測、2018年~2030年 (USD百万)

第6章 大分子医薬品開発アウトソーシング市場:治療領域別市場規模とトレンド分析

6.1. 大型分子医薬品開発アウトソーシング市場、治療領域別:セグメントダッシュボード

6.2. 大型分子医薬品開発アウトソーシング市場、治療領域別:動向分析

6.3. 大型分子医薬品開発アウトソーシング市場規模と予測、治療領域別、2018年~2030年(百万ドル)

6.4. 呼吸器系

6.4.1. 呼吸器系市場規模と予測(2018年~2030年、百万ドル)

6.5. 疼痛と麻酔

6.5.1. 疼痛と麻酔市場規模と予測(2018年~2030年、百万ドル)

6.6. 腫瘍学

6.6.1. 腫瘍学市場規模と予測(2018年~2030年、百万米ドル)

6.7. 眼科

6.7.1. 眼科市場規模と予測(2018年~2030年、百万米ドル)

6.8. 血液学

6.8.1. 血液学市場規模と予測(2018年~2030年、百万米ドル)

6.9. 循環器

6.9.1. 循環器市場規模と予測(2018年~2030年、百万米ドル)

6.10. 内分泌

6.10.1. 内分泌市場規模と予測(2018年~2030年、百万米ドル)

6.11. 消化器

6.11.1. 消化器市場規模と予測(2018年~2030年、百万米ドル)

6.12. 免疫調節

6.12.1. 免疫調節市場規模と予測(2018年~2030年)(百万ドル)

6.13. 抗感染剤

6.13.1. 抗感染剤市場規模と予測(2018年~2030年) (USD百万)

6.14. 中枢神経系

6.14.1. 中枢神経系市場規模と予測(2018年~2030年)(USD百万)

6.15. 皮膚科

6.15.1. 皮膚科市場規模と予測(2018年~2030年) (USD百万)

6.16. 泌尿生殖器系

6.16.1. 泌尿生殖器系市場規模と予測(2018年~2030年)(USD百万)

第7章 大分子医薬品開発アウトソーシング市場:最終用途別市場規模とトレンド分析

7.1. 大分子医薬品開発アウトソーシング市場:最終用途別セグメントダッシュボード

7.2. 大分子医薬品開発アウトソーシング市場:最終用途別動向分析

7.3. 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 製薬・バイオテクノロジー企業市場推定値と予測、2018年~2030年(百万米ドル)

7.5. 学術機関

7.5.1. 学術機関市場推定値と予測、2018年~2030年(百万米ドル)

第8章. 大型分子医薬品開発アウトソーシング市場:地域別推定値とトレンド分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年と2030年

8.3. 北米

8.3.1. 北米市場推定値と予測、2018年~2030年(百万米ドル)

8.3.2. アメリカ合衆国

8.3.2.1. 主要国動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. アメリカ合衆国市場推定値と予測(2018年~2030年、百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. カナダ市場推定値と予測、2018 – 2030 (百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ市場推定値と予測、2018年~2030年(百万米ドル)

8.4. ヨーロッパ

8.4.1. 欧州市場推定値と予測、2018年~2030年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. イギリス市場推定値と予測、2018年~2030年 (百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. ドイツ市場推定値と予測、2018年~2030年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. フランス市場推定値と予測、2018年~2030年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. デンマーク市場推定値と予測(2018年~2030年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. スウェーデン市場推定値と予測(2018年~2030年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

8.5.3. 中国

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 中国市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.4. インド

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インド市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.5. タイ

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. タイ市場予測と推計、2018年~2030年(百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. 韓国市場推定値と予測、2018年~2030年(百万ドル)

8.5.7. オーストラリア

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. ブラジル市場規模と予測(2018年~2030年、百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. アルゼンチン市場推定値と予測(2018年~2030年、百万米ドル)

8.7. MEA

8.7.1. MEA市場推定値と予測(2018年~2030年、百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 南アフリカ市場推定値と予測(2018~2030年、百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. サウジアラビア市場推定値と予測(2018年~2030年)(USD百万)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. UAE市場推定値と予測(2018年~2030年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 2024年の企業市場シェア/評価分析

9.3. 企業プロファイル

9.3.1. Evotec SE

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. チャールズ・リバー・ラボラトリーズ・インターナショナル・インク

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. ウーシー・アプテック

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. サーモフィッシャーサイエンティフィック株式会社

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. メルク・アンド・カンパニー株式会社

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. ジェンスクリプト・バイオテック・コーポレーション

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. ジュビラント・バイオシス・リミテッド

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. ファーマロン・北京株式会社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. Syngene International Limited

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. ダルトン・ファーマ・サービス

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. ドメインクス・リミテッド

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. ユーロフィン・サイエンティフィックSE

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーク

9.3.13.4. 戦略的イニシアチブ

9.3.14. QIAGEN N.V.

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. サービスベンチマーク

9.3.14.4. 戦略的イニシアチブ

9.3.15. TCG Lifesciences Pvt Ltd.

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. サービスベンチマーク

9.3.15.4. 戦略的イニシアチブ

表のリスト

表1. 二次資料のリスト

表2. 略語一覧

表3. グローバル大型分子医薬品開発アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表4. グローバル大型分子医薬品開発アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表5. グローバル大型分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(USD百万)

表6. グローバル大型分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年 (USD百万)

表7. グローバル大型分子医薬品開発アウトソーシング市場規模と予測(地域別)、2018年~2030年(USD百万)

表8. 北米大型分子医薬品開発アウトソーシング市場規模と予測(国別)、2018年~2030年(USD百万)

表9. 北米 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万ドル)

表10. 北米 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年 (百万ドル)

表11. 北米 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年) 治療領域別(百万ドル) (USD百万)

表12. 北米 大分子医薬品開発アウトソーシング市場規模と予測(用途別)、2018年~2030年(USD百万)

表13. 米国 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(USD百万)

表14. 米国 大分子医薬品開発アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万ドル)

表15. 米国 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(百万ドル)

表16. 米国大型分子医薬品探索アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表17. カナダ大型分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表18. カナダ 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万米ドル)

表19. カナダ 大分子医薬品探索アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年 (USD百万)

表20. カナダ 大分子医薬品探索アウトソーシング市場規模と予測(用途別)、2018年~2030年(USD百万)

表21. メキシコ 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年 (USD百万)

表22. メキシコ 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年(USD百万)

表23. メキシコ 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表24. メキシコ 大分子医薬品探索アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表25. ヨーロッパ 大分子医薬品探索アウトソーシング市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表26. 欧州 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表27. 欧州 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年(百万米ドル)

表28. 欧州 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表29. 欧州 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表30. イギリス 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表31. イギリス 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表32. イギリス 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表33. イギリス 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(USD百万)

表34. ドイツ 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年 (USD百万)

表35. ドイツ 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年(USD百万)

表36. ドイツ 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表37. ドイツ 大分子医薬品開発アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表38. フランス 大分子医薬品開発アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表39. フランス 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (百万ドル)

表40. フランス 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表41. フランス 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表42. イタリア 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表43. イタリア 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表44. イタリア 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表45. イタリア 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(USD百万)

表46. スペイン 大分子医薬品開発アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表47. スペイン 大分子医薬品開発アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万米ドル)

表48. スペイン 大分子医薬品開発アウトソーシング市場規模推計と予測、治療領域別、2018年~2030年(百万ドル)

表49. スペイン 大分子医薬品開発アウトソーシング市場規模推計と予測、最終用途別、2018年~2030年(百万ドル)

表50. デンマーク 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年 (USD百万)

表51. デンマーク 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年(USD百万)

表52. デンマーク 大分子医薬品開発アウトソーシング市場規模と予測 治療領域別、2018年~2030年(米ドル百万)

表53. デンマーク 大分子医薬品探索アウトソーシング市場規模推計と予測、用途別、2018年~2030年 (百万ドル)

表54. スウェーデン 大分子医薬品開発アウトソーシング市場規模推計と予測、ワークフロー別、2018年~2030年(百万ドル)

表55. スウェーデン 大分子医薬品開発アウトソーシング市場規模推計と予測、サービス別、2018年~2030年(百万ドル)

表56. スウェーデン 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万米ドル)

表57. スウェーデン 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

表58. ノルウェー 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表59. ノルウェー 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年(百万ドル)

表60. ノルウェー 大分子医薬品探索アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表61. ノルウェー 大分子医薬品探索アウトソーシング市場規模と予測、用途別、2018年~2030年(米ドル百万)

表62. アジア太平洋地域 大分子医薬品探索アウトソーシング市場規模推計と予測、国別、2018年~2030年 (百万ドル)

表63. アジア太平洋地域 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万ドル)

表64. アジア太平洋地域 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年(百万ドル)

表65. アジア太平洋地域 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表66. アジア太平洋地域 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表67. 日本 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表68. 日本 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万ドル)

表69. 日本の大分子医薬品探索アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年 (USD百万)

表70. 日本 大分子医薬品探索アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表71. 中国 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(USD百万)

表72. 中国 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表73. 中国大型分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表74. 中国大型分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(USD百万)

表75. インド 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表76. インド 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年 (百万ドル)

表77.インド 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表78.インド 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表79. タイ 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表80. タイ 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年(百万米ドル)

表81. タイ 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万米ドル)

表82. タイ 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年 (USD百万)

表83. 韓国 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(USD百万)

表84. 韓国 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年 (USD百万)

表85. 韓国 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年 (USD百万)

表86. 韓国 大分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年 (USD百万)

表87. オーストラリア 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(USD百万)

表88. オーストラリア 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万米ドル)

表89. オーストラリア 大分子医薬品探索アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(百万米ドル)

表90. オーストラリア 大分子医薬品開発アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表91. ラテンアメリカ 大分子医薬品開発アウトソーシング市場規模と予測(国別)、2018年~2030年(百万米ドル)

表92.ラテンアメリカ 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表93. ラテンアメリカ 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万米ドル)

表94. ラテンアメリカ 大分子医薬品探索アウトソーシング市場規模推計と予測(治療領域別)、 2018 – 2030(百万ドル)

表95. ラテンアメリカ 大分子医薬品開発アウトソーシング市場規模推計と予測、用途別、2018 – 2030(百万ドル)

表96. ブラジル 大分子医薬品探索アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表97. ブラジル 大分子医薬品探索アウトソーシング市場規模と予測(サービス別)、2018年~2030年(百万米ドル)

表98. ブラジル 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(百万ドル)

表99. ブラジル 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年 (USD百万)

表100. アルゼンチン 大分子医薬品開発アウトソーシング市場規模と予測(ワークフロー別)、2018年~2030年(USD百万)

表101. アルゼンチン 大分子医薬品開発アウトソーシング市場規模と予測(サービス別)、2018年~2030年(USD百万)

表102. アルゼンチン 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(百万米ドル)

表103. アルゼンチン 大分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表104. 中東・アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表105. 中東・アフリカ 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表106. 中東・アフリカ 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表107. 中東・アフリカ 大分子医薬品開発アウトソーシング市場規模と予測(治療領域別)、2018年~2030年(USD百万)

表108. 中東・アフリカ 大分子医薬品開発アウトソーシング市場規模と予測(最終用途別)、2018年~2030年 (USD百万)

表109. 南アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測、ワークフロー別、2018年~2030年 (USD百万)

表110. 南アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測、サービス別、2018年~2030年 (USD百万)

表111. 南アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(百万米ドル)

表112. 南アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表113. サウジアラビア 大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万ドル)

表114. サウジアラビア 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万ドル)

表115. サウジアラビア 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(百万米ドル)

表116. サウジアラビア 大分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表117. アラブ首長国連邦(UAE)の大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表118. アラブ首長国連邦(UAE)の大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年(百万米ドル)

表119. アラブ首長国連邦(UAE)の大分子医薬品探索アウトソーシング市場規模と予測(2018年~2030年、治療領域別)(百万米ドル)

表120. アラブ首長国連邦(UAE)の大分子医薬品探索アウトソーシング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表121. クウェートの大分子医薬品探索アウトソーシング市場規模推計と予測(ワークフロー別)、2018年~2030年(百万米ドル)

表122. クウェート 大分子医薬品探索アウトソーシング市場規模推計と予測(サービス別)、2018年~2030年 (USD百万)

表123. クウェート 大分子医薬品開発アウトソーシング市場規模推計と予測(治療領域別)、2018年~2030年(USD百万)

表124. クウェート 大分子医薬品開発アウトソーシング市場規模推計と予測(最終用途別)、2018年~2030年 (USD百万)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく市場規模推定と予測

図8 QFDモデルによる市場規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図12 セグメントスナップショット2

図13 競争環境スナップショット

図14 親市場の見通し、2024 (USD 億ドル)

図15 付帯市場の見通し、2024年 (USD 億ドル)

図16 大分子医薬品開発アウトソーシング市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 大分子医薬品開発アウトソーシング市場:ワークフローの見通しと主要なポイント

図20 大分子医薬品開発アウトソーシング市場:ワークフロー動向分析

図21 ターゲット同定・スクリーニング市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図22 ターゲット検証・機能情報学市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図23 リード同定・候補最適化市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 プレクリニカル開発市場規模と予測(2018年~2030年、百万ドル)

図25 その他の市場規模と予測(2018年~2030年、百万ドル)

図26 大分子医薬品探索アウトソーシング市場:サービス動向と主要なポイント

図27 大分子医薬品探索アウトソーシング市場:サービス動向分析

図28 化学サービス市場規模予測(2018年~2030年、百万ドル)

図29 生物学サービス市場規模予測(2018年~2030年、百万ドル)

図30 大分子医薬品開発アウトソーシング市場:治療領域の見通しと主要なポイント

図31 大分子医薬品開発アウトソーシング市場:治療領域の動向分析

図32 呼吸器系市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 疼痛と麻酔市場の見積もりおよび予測(2018年~2030年、百万ドル)

図34 腫瘍学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図35 眼科市場規模と予測(2018年~2030年、百万ドル)

図36 血液学市場規模と予測(2018年~2030年、百万ドル)

図37 心血管市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 内分泌市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 消化器系市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図40 免疫調節市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 抗感染薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 中枢神経系市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 皮膚科市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 泌尿生殖器系市場の見積もりおよび予測、2018年~2030年 (USD百万)

図45 大分子医薬品開発アウトソーシング市場:最終用途別見通しと主要なポイント

図46 大分子医薬品開発アウトソーシング市場:最終用途別動向分析

図47 製薬・バイオテクノロジー企業市場規模推計と予測、2018年~2030年(USD百万)

図48 学術機関市場規模と予測(2018年~2030年)(百万ドル)

図49 地域別市場:主要なポイント

図50 北米大型分子医薬品開発アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図51 主要国動向

図52 米国 大分子医薬品開発アウトソーシング市場規模と予測(2018~2030年、百万ドル)

図53 主要国動向

図54 カナダ 大分子医薬品開発アウトソーシング市場規模と予測(2018~2030年) (百万ドル)

図55 主要国の動向

図56 メキシコ 大分子医薬品開発アウトソーシング市場規模推計と予測、2018年~2030年(百万ドル)

図57 欧州 大分子医薬品開発アウトソーシング市場規模推計と予測、2018年~2030年(百万ドル)

図58 主要国の動向

図59 イギリス 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図60 主要国の動向

図61 ドイツ 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図62 主要国動向

図63 フランス 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万ドル)

図64 主要国動向

図65 イタリア 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万ドル)

図66 主要国動向

図67 スペイン 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 デンマーク 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図70 主要国の動向

図71 スウェーデン 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図72 主要国の動向

図73 ノルウェー 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図74 アジア太平洋地域 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

図75 主要国動向

図76 日本 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

図77 主要国の動向

図78 中国 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図79 主要国の動向

図80 インド 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図81 主要国の動向

図82 タイ 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

図83 主要国の動向

図84 韓国 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

図85 主要国の動向

図86 オーストラリア 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図87 ラテンアメリカ 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図88 主要国の動向

図89 ブラジル 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図90 主要国の動向

図91 アルゼンチン 大分子医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図92 MEA 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図93 主要国動向

図94 南アフリカ 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 サウジアラビア 大分子医薬品開発アウトソーシング市場規模と予測(2018年~2030年)(百万米ドル)

図97 主要国の動向

図98 アラブ首長国連邦(UAE) 大分子医薬品開発アウトソーシング市場規模と予測(2018年~2030年)(百万米ドル)

図99 主要国の動向

図100 クウェート 大分子医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

図101 主要企業の分類

図102 サービス熱地図分析

図103 戦略的フレームワーク

| ※参考情報 大型分子医薬品開発アウトソーシングとは、大型分子、すなわち高分子医薬品の開発過程において、その一部を外部の専門企業に委託することを指します。これには、抗体医薬品やタンパク質医薬品、核酸医薬品(DNAやRNAベースの治療薬)などが含まれます。近年の医薬品開発において、大型分子はその効果や特異性の高さから注目されていますが、その開発プロセスは複雑で多岐にわたります。このため、企業は外部の専門知識やリソースを活用することで、開発期間の短縮やコスト削減を図ることができます。 大型分子医薬品の開発アウトソーシングにはいくつかの種類があります。まず、前臨床研究の段階でのアウトソーシングがあります。この段階では、候補化合物の選定や評価、動物実験などが行われ、外部の契約研究機関(CRO)に委託するケースが多いです。また、臨床試験の段階でも同様にアウトソーシングが行われ、特に臨床試験デザイン、実施、データ解析といった専門的な業務が外部に委託されることがあります。 さらに、製造に関するアウトソーシングも重要です。大型分子医薬品の製造は技術的に高度であり、設備投資も大きいため、契約製造業者(CMO)を通じて製造プロセスを委託することが一般的です。これにより、生産能力を柔軟に調整したり、新たな技術を取り入れたりすることが可能です。 大型分子医薬品のアウトソーシングには、さまざまな用途があります。例えば、新薬の開発におけるリスクを分散させるために、外部専門家の意見やデータを取り入れることで、意思決定の質を向上させることができます。また、特定のスキルや技術を持つパートナーを活用することにより、自社内での研究や開発がより効率的に進めることが可能です。特に新しい技術やアプローチに基づく医薬品開発が進行する中で、これらのアウトソーシングは競争優位性を保つうえで重要な要素となります。 関連技術としては、バイオテクノロジーや遺伝子工学、細胞培養技術、プロテオミクス、ゲノム編集技術などが挙げられます。例えば、抗体医薬品の開発にはモノクローナル抗体技術が必要であり、これを持つ企業との提携はアウトソーシングの重要な一環です。また、ゲノム編集技術を活用した新たな治療法の研究開発も進められており、これに対しても専門の企業と連携するケースが増えています。 大型分子医薬品開発のアウトソーシングは、単にコスト削減やリソースの最適化だけではなく、迅速な市場投入や高品質な医薬品の開発を実現するための戦略的な手段として重要です。新薬の市場投入までの時間を短縮し、競争力を維持するために、医薬品企業は外部の専門家と連携し、効果的な開発プロセスを築くことが求められています。今後も、技術の進化や市場の変化に応じて、大型分子医薬品開発におけるアウトソーシングの重要性が増していくことでしょう。 このように、大型分子医薬品開発におけるアウトソーシングは、医薬品企業にとって不可欠な戦略となっており、効率的で競争力のある開発を実現するための重要な手段として活用されています。今後、多様な技術革新や市場ニーズに応じた柔軟な対応が求められる中で、アウトソーシングの在り方も進化していくことでしょう。 |