例えば、ライフサイエンス戦略グループが米国、中国、欧州の臨床開発意思決定者120名を対象に行った調査によると、業界のプロフェッショナルは、予測不能な市場状況下でシェアを維持するため、戦略的な変更を実施しています。さらに、製薬業界は過去20年間で、特許切れ、バイオ医薬品への移行、大手製薬企業の内部研究開発の未曾有の縮小など、根本的な変化を経験してきました。これらの要因は、アウトソーシング活動の採用を加速させています。薬物発見のプロセスを、ヒット確認、リード生成、リード最適化、高速スクリーニングなど、異なるステップに分解することで、各企業はコアサービスに特化できるようになります。

さらに、既存の薬物発見アプローチにおける非効率性を最小化するため、多くの企業がアウトソーシングを重要な要素として位置付けています。そのため、ほとんどの製薬企業は自社内で合理化できない技術を活用しようとしています。さらに、グローバルな研究開発パイプラインの拡大とサービス拡大の加速により、医薬品開発は急速に進化しています。例えば、バイオ医薬品業界の研究開発費の約75.0%から80.0%がアウトソーシング可能であり、これはCRO(医薬品開発受託機関)の新たな成長機会を後押しし、市場成長を促進すると予想されています。製薬企業は、熟練した労働力、低コスト、高品質なデータを有する開発途上国の製造施設と提携しています。コスト削減、イノベーション、知識・技術へのアクセス、スピードとアジリティの向上は、製薬企業がアウトソーシングのレベルを拡大する主要な要因です。

さらに、市場競争は世界的な高品質と厳格な規制遵守、特に需要の高い研究分野における国際的な科学的な優位性、迅速な納期、複雑で競争力のある価格設定によって駆動されています。また、企業は専門知識の活用を強化するため、ますます協業を進めており、これが医薬品開発アウトソーシング業界の成長を後押しすると予想されます。企業は、特許技術や分子などの活用を目的として、多くの学術機関、ベンチャーキャピタル、その他の公共・民間企業との戦略的パートナーシップを締結し、拡大しています。公共・民間機関間のパートナーシップの増加は、医薬品開発プロセスを加速させ、グローバルなアウトソーシング需要を拡大しています。

さらに、市場主要プレイヤー間の競争激化により、米国、インド、中国、韓国、シンガポール、その他の東南アジア諸国などのホットスポット国で、多様な新規スタートアップ企業が台頭しています。例えば、2023年7月、テイジン株式会社とアクセリード株式会社は、2024年に医薬品探索研究の合弁会社を設立すると発表しました。この合弁会社は、新規医薬品の候補化合物の探索・特定を行い、さらに医薬品開発研究を支援します。これにより、両社の知識、技術、資産を活かし、グローバルな医薬品開発サービス事業を拡大することが期待されています。

ただし、明るい兆候として、感染症(ID)医薬品とワクチンの開発に投資する製薬企業に対し、 generous incentives が期待されています。がん、心臓病、その他の希少疾患における公衆衛生上の課題は依然として存在しています。これらに対応するため、臨床研究は継続する必要があります。ここで、CROは創造性を最大限に発揮することが期待されています。有効なワクチン/薬物の緊急な必要性から、企業は臨床試験の強化のためアウトソーシングを選択する傾向が強まっており、これが数年間にわたる市場成長を後押しすると予想されています。

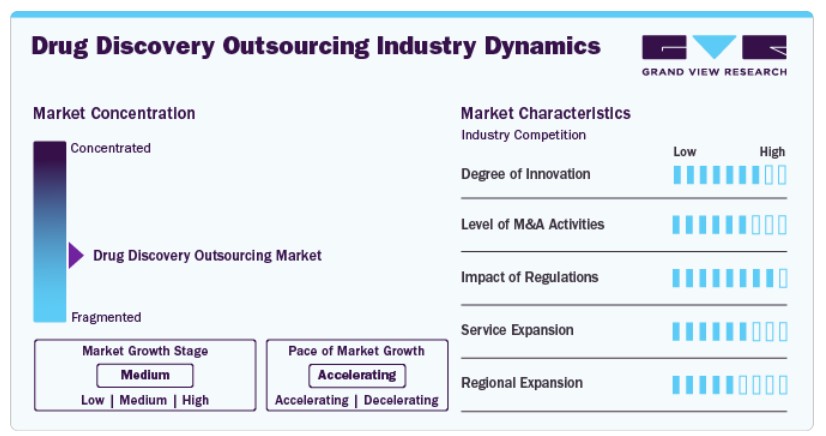

市場集中度と特徴

医薬品開発アウトソーシング業界の成長段階は中程度であり、成長が加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品拡大、地域拡大などの要因で特徴付けられています。

化合物スクリーニング機器の最近の進歩は、研究開発に影響を与えると予想されています。さらに、ロボットシステムとAIの統合は、ハイスループットスクリーニングを革命化し、市場成長をさらに促進しています。プロテオミクスは、病気の生物化学的変化とメカニズムを解明する貴重なツールとして活用されています。研究者によると、特にがん治療において新たな薬物標的を特定する可能性を有しています。

市場は、FDA、EMA、その他の地域当局を含む厳格なグローバル規制基準への対応が必要であるため、ダイナミックな状況にあります。規制要件は、厳格な品質管理、文書化、追跡可能性を義務付けており、CDMOはGMPの基準を維持する必要があります。環境持続可能性、安全性、有効性に関する規制の進化は、市場にさらなる影響を与え、継続的な更新と新規ガイドラインへの準拠を必要とし、市場競争と成長に影響を与える可能性があります。

中小企業(SME)は、長期的な医薬品研究開発(R&D)を実施するためのリソースや資本が不足しています。さらに、新たな作用機序の発見と開発は複雑で高額な作業であるため、企業はグローバルな展開とサービス拡充を目的とした戦略的提携や合併が増加しています。この競争環境は、市場全体をさらに活性化し、市場動向にポジティブな影響を与える可能性があります。

専門的な医薬品の製造におけるコスト効率の良いアウトソーシング需要の増加が、市場を後押しすると予想されます。さらに、臨床医、研究者、業界が協力して人間の健康向上を目的とした有望な医薬品と投与方法の開発を進める「新薬発見イニシアチブ(DDI)」などの取り組みの実施も、市場を後押ししています。

CDMOsは、増加する顧客ニーズに対応し新たな市場へのアクセスを図るため、グローバル展開を拡大しています。これには、新興市場での施設設立により、需要の拡大と運営コストの低減を活かすことが含まれ、市場成長をさらに後押ししています。

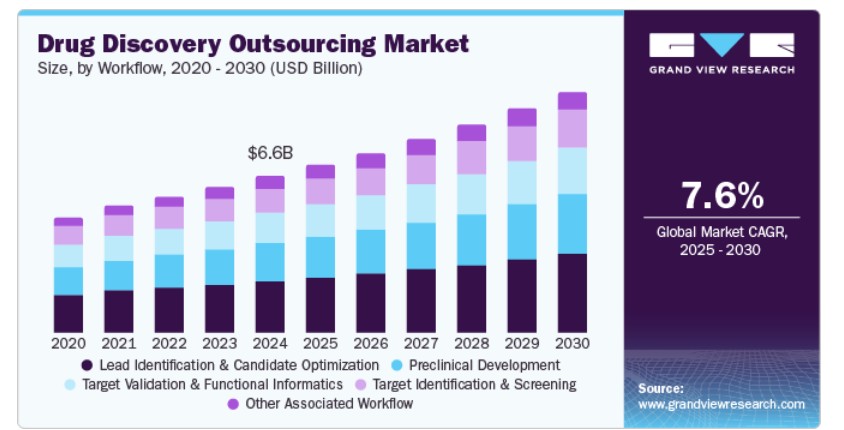

ワークフローの洞察

ワークフローセグメントに基づき、市場はターゲットの特定とスクリーニング、ターゲットの検証と機能情報学、リードの特定と候補の最適化、前臨床開発、その他の関連ワークフローに分類されます。2024年にリードの特定と候補の最適化セグメントが最大の市場シェア32.19%を占めました。この医薬品開発のワークフローには、定量的構造活性相関(QSAR)と生成されたリード化合物の構造に基づく最適化が含まれます。さらに、これらの技術には、徹底的にテストされ信頼性が確認された多くのインシリコ、インビトロ、インビボアプローチが組み込まれています。

また、高度なコンピュータソフトウェアの知識を有する人材の不足と、最新計算技術の導入に伴う高いコストが、リード特定サービスのアウトソーシング拡大を後押ししています。さらに、代謝と分析化学の知識は、これらのサービスへの需要を生み出す重要な役割を果たしています。また、リード同定プロセスを改善するための高度なインシリコ技術(コンピュータ支援薬物発見や構造に基づく薬物設計など)の導入も成長を後押ししています。例えば、最も頻繁に使用されるリード最適化手法には、MS(質量分析)とNMR(核磁気共鳴)手法が含まれます。リード同定の反復プロセスは、早期薬物発見における重要な段階です。歴史的に、このプロセスは薬物開発者の効率性とスケールメリットの向上に効果的であることが証明されています。

さらに、薬物発見と安全性のリード最適化における成功には、技術に投資するCROに所属する知識豊富で協力的 な科学者が不可欠です。薬物安全性を予測する技術を活用したツールの充実が、このセグメントの成長を後押ししています。主要な製薬企業による薬物発見への大規模な投資が、セグメントの売上高を増加させる見込みです。

一方、その他の関連サービスセグメントは、予測期間中に年平均成長率(CAGR)7.96%で成長すると予想されています。このセグメントには、分析/バイオアナリティカル手法、細胞株開発、上流・下流プロセス、製剤・品質評価、規制支援が含まれ、今後数年間で急速に成長すると予想されています。これは、アウトソーシングサービスの採用増加と、医薬品探索研究開発活動への投資拡大が要因です。これらの要因がセグメントの成長を促進すると予想されています。

治療領域別洞察

治療領域セグメントに基づいて、市場は呼吸器系、疼痛と麻酔、腫瘍学、眼科、血液学、循環器系、内分泌系、消化器系、免疫調節、抗感染、中枢神経系、皮膚科、および泌尿生殖器系に分類されています。

呼吸器系セグメントは、2024年にグローバルな医薬品開発アウトソーシング市場で最大のシェアを占め、売上高の14.16%を占めました。気管支炎、慢性閉塞性肺疾患(COPD)、結核、喘息などの呼吸器疾患の高発症率に加え、薬剤耐性の増加がセグメントの成長に影響を与えています。例えば、COPDは1,170万人の成人に影響を及ぼし、救急部門の訪問の大部分を占め、年間100億ドルの医療費を要しています。さらに、鼻噴霧剤などの新規薬物送達技術の導入が、セグメントの売上高の主要な要因として特定されています。肺疾患は、米国で年間数百万人の入院患者と入院日数を占めています。さらに、COPDでは70歳未満の死亡の90%が低所得国から中所得国で発生しています。この疾患は、世界中で健康状態の悪化の原因として8番目に位置しています。これらの地域では、COPDの30~40%がたばこ喫煙に起因し、大気汚染が主要なリスク要因となっています。

さらに、オンコロジーセグメントは予測期間中に最も急速に成長するセグメントになると予想されています。がん治療を支援するための新規標的の同定への注目が高まっていることが、オンコロジーセグメントの収益成長を後押ししています。さらに、がん関連線維芽細胞、免疫細胞、細胞外マトリックスを含む腫瘍微小環境に関する研究が、セグメントの成長を促進すると予想されています。さらに、ビスpecific抗体、CAR-T療法、腫瘍ワクチンを含む新興の免疫療法は、反応率の向上と免疫療法の適用範囲の拡大を目的として、需要が急増しています。また、民間企業は腫瘍学の標的(腫瘍微小環境、腫瘍代謝、がん免疫学など)を対象とした生体物理学、生化学、細胞アッセイシステムを提供しています。例えば、米国食品医薬品局(FDA)は2023年時点で、グローバルな腫瘍学パイプラインに16の経口薬と6の注射薬が記載されており、そのうち6つは乳がん向け、3つは非小細胞肺がん向けであると述べています。

薬剤タイプ別分析

薬剤の種類別セグメントでは、市場は小分子と大型分子(バイオ医薬品)に分類されます。2024年の予測期間中、小分子/医薬品セグメントが最大のシェアを占めました。小分子合成は、新規およびジェネリック製品の薬物発見と開発における有効な経路です。小分子は、タンパク質やバイオロジクスなどの他の薬剤化合物と異なります。がん治療用に開発された低分子は、細胞膜を透過し、細胞を標的とします。低分子は、腫瘍の一般的な脆弱性を活用する細胞毒性化学療法に用いられます。市場に出回る新規医薬品の多くは、この低分子の特性に基づいています。

市場に出回る新規医薬品の多くは、この低分子の特性に基づいています。低分子の応用により、専門医薬品の販売が増加しています。例えば、2024年に米国 FDA医薬品評価研究センターは、32の化学物質と18の生物学的製剤を含む50の新規分子实体(NCE)を承認しました。NCEのうち、小分子は91%(31剤)を占め、残りはペプチドと核酸でした。小分子は、循環器疾患、がん、自己免疫疾患、呼吸器疾患など、多様な治療領域における治療法の革新において重要な役割を果たし続けています。

小分子は、医薬品ポートフォリオにおける潜在性を高める重要な要素として、その意義と有効成分の組み合わせが注目されています。さらに、小分子が大型分子に比べて持つ優位性により、特にがん研究分野での投資が拡大しています。これらの分子は、慢性疾患の治療に経口投与が可能で、コストが低く、製造が容易であり、細胞内標的との組み合わせが可能なためです。新規治療薬の開発に向けた継続的な研究が、市場セグメントの成長を後押しすると予想されます。

さらに、大分子は予測期間中に最も急速に成長するセグメントとして予想されています。大分子(バイオ医薬品)は、1,300個以上のアミノ酸から構成され、ヒトの内在性タンパク質の変異体によって最適化されたタンパク質ベースの薬剤です。これらの分子は、早期臨床試験で示されたように、疾患の診断と予防に大きな可能性を秘めています。さらに、医薬品開発企業による大規模な投資が、今後数年間でこのセグメントを牽引すると予想されます。

最終用途別セグメント

最終用途別セグメントでは、医薬品・バイオテクノロジー企業、学術機関、その他に分類されます。2024年に最も大きな売上高シェアを占めたのは医薬品・バイオテクノロジー企業セグメントです。このセグメントの急成長は、パイプライン治療薬の増加率、革新的な治療薬開発のための高い研究開発投資、コスト削減とコアコンピテンシーへの集中を目的としたアウトソーシングの増加が主な要因です。研究開発パイプラインの拡大は、市場にポジティブな影響を与えると予想されます。さらに、慢性疾患と感染症の負担が世界的に着実に増加しています。これらの疾患の負担の増加は、製薬会社とバイオ医薬品会社が新薬の開発に注力する要因となり、これにより市場成長が促進されると予想されます。

一方、学術機関セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。このセグメントは、研究機関への医薬品探索研究のための多額の資金提供が主要な要因の一つとなっています。さらに、市場プレイヤーと研究機関との協力契約がセグメントの成長をさらに促進しています。例えば、エボテックは、心不全の細胞療法治療の開発のため、ハンブルク・エッペンドルフ医療センターとの複数年のパートナーシップを発表しました。市場プレイヤーが今後このような戦略を採用することは、市場成長にポジティブな影響を与える可能性があります。

サービスタイプ別洞察

サービスタイプセグメントに基づき、市場は化学サービスと生物学サービスに分類されます。化学セグメントは、2024年に最大の売上高シェアを占め、業界全体で小分子に関するアウトソーシングプロジェクトの増加が要因となっています。さらに、医薬品化学合成の高品質なサービスを提供する医薬品探索サービスプロバイダーの増加が、特に医薬品探索研究能力が不足する中小規模の製薬企業における化学サービスアウトソーシングの需要を拡大しています。

一方、生物学サービスセグメントは、予測期間中に6.56%のCAGRで成長すると予測されています。規制要件を満たしながら医薬品発見サービスを実施するための技術専門家への需要増加が、セグメント成長の主要因の一つです。さらに、Aurigene Pharmaceutical Services Ltd.、Syngene International Limited、Eurofinsなど、複数の生物学医薬品発見サービスプロバイダーの存在が、セグメント成長をさらに後押ししています。

地域別動向

北米は予測期間中に著しいCAGRを記録すると予測されています。これは、技術革新、確立された研究インフラと市場プレイヤー、医薬品探索研究開発への高い投資、および多様な疾患に対する新規医薬品候補の集中的な調査を行う主要プレイヤーの現地存在に起因します。さらに、疾患関連の発病率と死亡率の増加が、より多くの医薬品候補の発見を促し、この地域の成長を後押ししています。さらに、地域の研究開発投資の拡大、多様な疾患の発生率上昇、効率性、品質、イノベーションへの需要の高まりが、北米の医薬品開発アウトソーシング業界の成長を後押ししています。また、新規医薬品分子の開発を目的とした官民連携の形成が、この地域の市場成長に劇的な影響を与えると予想されます。さらに、広範な医薬品開発活動、多数の製薬・バイオテクノロジー企業、地域における臨床試験の急増が、市場を後押しする要因となっています。

米国医薬品開発アウトソーシング市場動向

2024年時点で、米国医薬品開発アウトソーシング市場は最大のシェアを占めました。革新的な医薬品オプションの需要増加、疾患の有病率上昇、新規分子開発に焦点を当てた官民パートナーシップの急増が、医薬品開発企業とサービスプロバイダー間の協業を大幅に促進しました。さらに、これらの協業は市場規模の拡大に寄与しました。例えば、2023年9月、チャールズ・リバー・ラボラトリーズ・インターナショナル・インクとリレイテッド・サイエンシズは、未探索の標的における医薬品開発にAIを活用したソリューション「ロジカ」を活用する協業を発表しました。このパートナーシップは、米国市場におけるAI技術による効率性とイノベーションの向上というトレンドを象徴する事例となるでしょう。このような要因が、同国の成長を後押しすると予想されます。

欧州医薬品開発アウトソーシング市場動向

欧州の医薬品開発アウトソーシング市場は、バイオ医薬品製品の需要増加と複雑な疾患治療のための新薬開発の必要性から、大幅に成長すると予想されています。さらに、欧州市場は高度な技術を持つ人材、整備されたインフラ、有利な規制政策を有しており、製薬企業が医薬品開発活動をアウトソーシングする主要な拠点となっています。さらに、パーソナライズド医療の普及と精密医療の必要性が高まる中、欧州の医薬品開発アウトソーシング市場は今後数年間で安定した成長を遂げると予想されています。

2024年時点で、ドイツの医薬品開発アウトソーシング市場は最大のシェアを占めています。ドイツの医薬品開発アウトソーシングは、多くの研究機関や組織との協力による新規医薬品候補の開発が進んでいるため、製薬メーカーにとって重要な役割を果たしています。この要因は、新規治療法の発見、前臨床開発、臨床試験の間のギャップを埋めるだけでなく、大手製薬企業の参入を促進すると予想されています。さらに、企業間の協力による新規薬物の開発が、予測期間中の市場成長を促進すると見込まれています。例えば、2024年11月、BioPharmaSpecはドイツのフライブルク、イタリアのベルガモ、リトアニアのヴィリニュスに3つの新たな欧州施設を開設すると発表しました。これらの施設は、発見と研究開発サービスに焦点を当てています。このような要因が市場を牽引すると予想されます。

イギリスにおける医薬品発見アウトソーシング市場は、予測期間中に成長すると予想されています。この成長は主に、高品質な医薬品分子の発見の増加と、アストラゼネカ、バイエル・ファーマ、メルクKGaA、ルンドベック、UCBファーマ、ヤンセン・ファーマシューティカルズ、サノフィなど、一流企業の存在が、医薬品発見アウトソーシング市場の需要を後押しすると予想されています。

アジア太平洋地域医薬品発見アウトソーシング市場動向

アジア太平洋市場は2024年に45.99%の最大の市場シェアを占めました。この成長は、医療費の増加や医薬品需要の拡大など、複数の要因に起因しています。さらに、同地域は低コスト、規制環境の優位性、高品質なデータといった要因から、医薬品開発アウトソーシングの拠点として台頭しています。また、地域内で進行中の医薬品開発研究の増加、官民連携、政府の支援策などが、アジア太平洋地域の医薬品開発アウトソーシング産業の成長を後押しする主要因となる見込みです。

中国の医薬品開発アウトソーシング市場は2024年に最大のシェアを占めました。同国は医薬品開発の主要な拠点の一つであり、医薬品開発コストの削減と高度な人材を擁しているため、アウトソーシングサービスは世界的に最も採用される戦略の一つとなっています。さらに、臨床試験の実施割合の増加が市場を牽引する要因となる見込みです。また、多くのアウトソーシングプロバイダーが優れた医薬品/療法の開発・製造サービスを提供しています。

日本は、世界第2位の医薬品開発アウトソーシング市場として、医薬品開発アウトソーシングサービスに堅固な機会を提供し、市場を牽引すると予想されています。同国は世界最速の少子高齢化社会であり、がん発症率の増加につながる人口動態の変化が進んでいます。これにより、日本は医薬品開発アウトソーシングの有望な市場となっています。

インドの医薬品開発アウトソーシング市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。これは、医薬品開発サービスの低コスト化、業界専門家の存在、WHO-cGMP準拠施設の存在などが要因です。さらに、政府が実施する各種イニシアチブと研究開発(R&D)プログラムへの投資が、同国の市場成長をさらに後押ししています。例えば、インドの運営コストは他の国に比べて比較的低いため、多国籍企業にとって経済的なメリットがあります。政府が新製品開発を加速するためR&Dへの資金投入を拡大したことで、インドは研究活動における主要な拠点の一つとなっています。これらの要因が、インドの市場を牽引すると予想されています。

主要な医薬品開発アウトソーシング企業動向

市場プレイヤーは、サービスポートフォリオを強化し競争優位性を確立するため、新製品パートナーシップの立ち上げ、協業、合併・買収など、多様な戦略的イニシアチブを実施しています。例えば、2023年10月、Pharma Solutionsはインドの医薬品探索サービス拠点において、in vitro生物学能力を強化するスクリーニング施設を設立すると発表しました。同施設では、化合物の一次スクリーニングと二次スクリーニングが追加されます。

主要な医薬品探索アウトソーシング企業:

以下の企業は、医薬品開発アウトソーシング市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Albany Molecular Research Inc.

- EVOTEC

- Laboratory Corporation of America Holdings

- GenScript

- EVOTEC

- Pharmaceutical Product Development, LLC

- Charles River Laboratories

- WuXi AppTec

- Merck & Co., Inc.

- Thermo Fisher Scientific Inc.

- Dalton Pharma Services

- Oncodesign

- Jubilant Biosys

- DiscoverX Corp.

- QIAGEN

- Eurofins SE

- Syngene International Limited

- Dr. Reddy Laboratories Ltd.

- Pharmaron Beijing Co., Ltd.

- TCG Lifesciences Pvt Ltd.

- Domainex Ltd.

最近の動向

- 2024年10月、サムスンバイオロジクスは、高用量バイオ医薬品の開発と製造を支援する高濃度製剤プラットフォームの発売を発表しました。S-HiConTMは、意図しないpH変化を検出、粘度を低減、有効性を向上、製剤の安定性を強化し、薬物送達を最大化します。

- 2024年4月、スキャントックスはQPSニューロファーマコロジーの買収を発表しました。この買収により、同社のバリューチェーンのカバー範囲は大幅に拡大され、中枢神経系(CNS)研究における市場をリードする能力を獲得しました。

- 2023年12月、MilliporeSigmaはAIDDISON医薬品発見ソフトウェアの発売を発表しました。このソフトウェア・アズ・ア・サービス(SaaS)プラットフォームは、Synthia逆合成ソフトウェアAPIの統合を通じて、現実世界の製造可能性と仮想分子設計のギャップを埋めます。

グローバル医薬品発見アウトソーシング市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル医薬品開発アウトソーシング市場レポートを、ワークフロー、治療領域、薬物タイプ、サービスタイプ、エンドユーザー、地域に基づいてセグメント化しています。

ワークフロー別見通し(売上高、百万ドル、2018年~2030年)

- ターゲット同定とスクリーニング

- ターゲット検証と機能情報学

- リード同定と候補最適化

- 前臨床開発

- その他の関連ワークフロー

治療領域別見通し(売上高、百万ドル、2018年~2030年)

- 呼吸器系

- 疼痛と麻酔

- 腫瘍学

- 眼科

- 血液学

- 循環器

- 内分泌

- 消化器

- 免疫調節

- 抗感染

- 中枢神経系

- 皮膚科

- 泌尿生殖器系

薬剤タイプ別見通し(売上高、百万ドル、2018年~2030年)

- 小分子

- 大分子(バイオ医薬品)

サービスタイプ別見通し(売上高、百万ドル、2018年~2030年)

- 化学サービス

- 生物学サービス

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 学術機関

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインオランダベルギースイスロシアスウェーデンアジア太平洋日本中国インドタイ韓国 オーストラリア マレーシア インドネシア シンガポール フィリピン ラテンアメリカ ブラジル アルゼンチン コロンビア チリ 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 イスラエル エジプト

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. ワークフロー

1.2.2. 治療領域

1.2.3. 薬剤の種類

1.2.4. サービス種類

1.2.5. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 医薬品開発アウトソーシング市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. バイオ医薬品業界における研究開発の増加

3.2.1.2. 医薬品開発におけるアウトソーシングサービス需要の増加

3.2.1.3. 医薬品開発研究におけるパートナーシップの増加

3.2.1.4. 医薬品開発における技術革新

3.2.1.5. 代謝性、遺伝性、その他の慢性疾患の発生率の増加

3.2.2. 市場制約分析

3.2.2.1. 医薬品探索用のオープンソースソフトウェアパッケージの存在

3.2.2.2. 高い製造コストと医薬品失敗のリスクの高さ

3.3. 医薬品探索アウトソーシング市場分析ツール

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 医薬品開発アウトソーシング市場:ワークフロー推定とトレンド分析

4.1. 医薬品開発アウトソーシング市場(ワークフロー別):セグメントダッシュボード

4.2. 医薬品開発アウトソーシング市場(ワークフロー別):動向分析

4.3. 医薬品開発アウトソーシング市場推定と予測(ワークフロー別)、2018年~2030年

4.4. 標的同定とスクリーニング

4.4.1. 標的同定とスクリーニング市場収益推計と予測(2018年~2030年)(百万米ドル)

4.5. 標的検証と機能情報学

4.5.1. 標的検証と機能情報学市場収益推計と予測(2018年~2030年)(百万米ドル)

4.6. リード同定と候補最適化

4.6.1. リード同定と候補最適化市場収益推計と予測(2018年~2030年、百万米ドル)

4.7. 前臨床開発

4.7.1. 前臨床開発市場収益推計と予測(2018年~2030年、百万米ドル)

4.8. その他の関連ワークフロー

4.8.1. その他の関連ワークフロー市場収益推計と予測(2018年~2030年、百万米ドル)

第5章 医薬品探索アウトソーシング市場:治療領域別推計とトレンド分析

5.1. 医薬品探索アウトソーシング市場(治療領域別):セグメントダッシュボード

5.2. 医薬品探索アウトソーシング市場(治療領域別):動向分析

5.3. 医薬品開発アウトソーシング市場推定値と予測(治療領域別)、2018年~2030年

5.4. 呼吸器系

5.4.1. 呼吸器系市場売上高推定値と予測(2018年~2030年、百万米ドル)

5.5. 疼痛と麻酔

5.5.1. 疼痛と麻酔市場売上高推計と予測(2018年~2030年、百万ドル)

5.6. 腫瘍学

5.6.1. 腫瘍学市場売上高推計と予測(2018年~2030年、百万ドル)

5.7. 眼科

5.7.1. 眼科市場売上高推計と予測(2018年~2030年、百万米ドル)

5.8. 血液学

5.8.1. 血液学市場売上高推計と予測(2018年~2030年、百万米ドル)

5.9. 循環器

5.9.1. 循環器市場売上高推計と予測、2018年~2030年(百万米ドル)

5.10. 内分泌

5.10.1. 内分泌市場売上高推計と予測、2018年~2030年(百万米ドル)

5.11. 消化器

5.11.1. 消化器系市場売上高の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.12. 免疫調節

5.12.1. 免疫調節市場売上高の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.13. 抗感染

5.13.1. 抗感染剤市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.14. 中枢神経系

5.14.1. 中枢神経系市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.15. 皮膚科

5.15.1. 皮膚科市場売上高推計と予測(2018年~2030年)(米ドル百万)

5.16. 泌尿生殖器系

5.16.1. 泌尿生殖器系市場売上高推計と予測(2018年~2030年)(米ドル百万)

第6章 医薬品開発アウトソーシング市場:医薬品種類別推定値とトレンド分析

6.1. 医薬品開発アウトソーシング市場(医薬品種類別):セグメントダッシュボード

6.2. 医薬品開発アウトソーシング市場(医薬品種類別):動向分析

6.3. 医薬品開発アウトソーシング市場推定値と予測(医薬品種類別)、2018年~2030年

6.4. 小分子

6.4.1. 小分子市場、2018年から2030年(百万米ドル)

6.5. 大分子(バイオ医薬品)

6.5.1. 大分子(バイオ医薬品)市場、2018年から2030年(百万米ドル)

第7章 医薬品探索アウトソーシング市場:サービスタイプ別推定値とトレンド分析

7.1. 医薬品開発アウトソーシング市場:サービスタイプ別セグメントダッシュボード

7.2. 医薬品開発アウトソーシング市場:サービスタイプ別動向分析

7.3. 医薬品開発アウトソーシング市場予測:サービスタイプ別、2018年~2030年

7.4. 化学サービス

7.4.1. 化学サービス市場、2018年から2030年(百万米ドル)

7.5. 生物学サービス

7.5.1. 生物学サービス市場、2018年から2030年(百万米ドル)

第8章 医薬品探索アウトソーシング市場:最終用途別推定値と動向分析

8.1. 医薬品探索アウトソーシング市場、最終用途別:セグメントダッシュボード

8.2. 医薬品開発アウトソーシング市場、最終用途別:動向分析

8.3. 医薬品開発アウトソーシング市場予測、最終用途別、2018年~2030年

8.4. 製薬・バイオテクノロジー企業

8.4.1. 製薬・バイオテクノロジー企業市場、2018年から2030年(百万米ドル)

8.5. 学術機関

8.5.1. 学術機関市場、2018年から2030年(百万米ドル)

第9章 医薬品開発アウトソーシング市場:地域別推定値とトレンド分析

9.1. 地域別市場シェア分析、2024年と2030年

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 北米

9.4.1. 北米市場推定値と予測、2018年~2030年(百万ドル)

9.4.2. アメリカ合衆国

9.4.2.1. 主要国の動向

9.4.2.2. 競争状況

9.4.2.3. 規制枠組み

9.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

9.4.3. カナダ

9.4.3.1. 主要国動向

9.4.3.2. 競争状況

9.4.3.3. 規制枠組み

9.4.3.4. カナダ市場推定値と予測(2018年~2030年、百万米ドル)

9.4.4. メキシコ

9.4.4.1. 主要国動向

9.4.4.2. 競争状況

9.4.4.3. 規制枠組み

9.4.4.4. メキシコ市場推定値と予測(2018年~2030年、百万米ドル)

9.5. ヨーロッパ

9.5.1. ヨーロッパ市場推定値と予測(2018年~2030年、百万米ドル)

9.5.2. イギリス

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.3. ドイツ

9.5.3.1. 主要国の動向

9.5.3.2. 競争状況

9.5.3.3. 規制枠組み

9.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.4. イタリア

9.5.4.1. 主要国動向

9.5.4.2. 競争状況

9.5.4.3. 規制枠組み

9.5.4.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.5. フランス

9.5.5.1. 主要な国別動向

9.5.5.2. 競争状況

9.5.5.3. 規制枠組み

9.5.5.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.6. スペイン

9.5.6.1. 主要な国別動向

9.5.6.2. 競争状況

9.5.6.3. 規制枠組み

9.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

9.5.7. オランダ

9.5.7.1. 主要国動向

9.5.7.2. 競争状況

9.5.7.3. 規制枠組み

9.5.7.4. オランダ市場予測と推計、2018年~2030年(百万ドル)

9.5.8. ベルギー

9.5.8.1. 主要国動向

9.5.8.2. 競争状況

9.5.8.3. 規制枠組み

9.5.8.4. ベルギー市場推定値と予測(2018年~2030年、百万米ドル)

9.5.9. スイス

9.5.9.1. 主要国動向

9.5.9.2. 競争状況

9.5.9.3. 規制枠組み

9.5.9.4. スイス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.10. ロシア

9.5.10.1. 主要な国別動向

9.5.10.2. 競争状況

9.5.10.3. 規制枠組み

9.5.10.4. ロシア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.5.11. スウェーデン

9.5.11.1. 主要国の動向

9.5.11.2. 競争状況

9.5.11.3. 規制枠組み

9.5.11.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6. アジア太平洋

9.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.2. 中国

9.6.2.1. 主要国の動向

9.6.2.2. 競争状況

9.6.2.3. 規制枠組み

9.6.2.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.3. 日本

9.6.3.1. 主要国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.4. オーストラリア

9.6.4.1. 主要な国別動向

9.6.4.2. 競争状況

9.6.4.3. 規制枠組み

9.6.4.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.5. 韓国

9.6.5.1. 主要国の動向

9.6.5.2. 競争状況

9.6.5.3. 規制枠組み

9.6.5.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.6. インド

9.6.6.1. 主要国動向

9.6.6.2. 競争状況

9.6.6.3. 規制枠組み

9.6.6.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.7. タイ

9.6.7.1. 主要国の動向

9.6.7.2. 競争状況

9.6.7.3. 規制枠組み

9.6.7.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.8. マレーシア

9.6.8.1. 主要国の動向

9.6.8.2. 競争状況

9.6.8.3. 規制枠組み

9.6.8.4. マレーシア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.9. インドネシア

9.6.9.1. 主要な国別動向

9.6.9.2. 競争状況

9.6.9.3. 規制枠組み

9.6.9.4. インドネシア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.10. シンガポール

9.6.10.1. 主要国の動向

9.6.10.2. 競争状況

9.6.10.3. 規制枠組み

9.6.10.4. シンガポール市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.6.11. フィリピン

9.6.11.1. 主要な国別動向

9.6.11.2. 競争状況

9.6.11.3. 規制枠組み

9.6.11.4. フィリピン市場の見積もりおよび予測(2018年~2030年、米ドル百万)

9.7. ラテンアメリカ

9.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

9.7.2. ブラジル

9.7.2.1. 主要国の動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. ブラジル市場推定値と予測(2018年~2030年、百万米ドル)

9.7.3. アルゼンチン

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.7.4. コロンビア

9.7.4.1. 主要な国別動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. コロンビア市場推定値と予測(2018年~2030年、百万米ドル)

9.7.5. チリ

9.7.5.1. 主要な国別動向

9.7.5.2. 競争状況

9.7.5.3. 規制枠組み

9.7.5.4. チリ市場推定値と予測(2018年~2030年、百万米ドル)

9.8. MEA

9.8.1. MEA市場推定値と予測(2018年~2030年、百万米ドル)

9.8.2. 南アフリカ

9.8.2.1. 主要国動向

9.8.2.2. 競争状況

9.8.2.3. 規制枠組み

9.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

9.8.3. サウジアラビア

9.8.3.1. 主要国動向

9.8.3.2. 競争状況

9.8.3.3. 規制枠組み

9.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.8.4. アラブ首長国連邦

9.8.4.1. 主要国の動向

9.8.4.2. 競争状況

9.8.4.3. 規制枠組み

9.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)(百万米ドル)

9.8.5. クウェート

9.8.5.1. 主要国動向

9.8.5.2. 競争状況

9.8.5.3. 規制枠組み

9.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

9.8.6. イスラエル

9.8.6.1. 主要な国別動向

9.8.6.2. 競争状況

9.8.6.3. 規制枠組み

9.8.6.4. イスラエル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.8.7. エジプト

9.8.7.1. 主要な国別動向

9.8.7.2. 競争状況

9.8.7.3. 規制枠組み

9.8.7.4. エジプト市場推定値と予測(2018年~2030年、百万米ドル)

第10章 競争環境

10.1. 市場参加者の分類

10.2. 2024年の企業市場シェア分析

10.3. 企業プロファイル

10.3.1. アルバニー・モレキュラー・リサーチ・インク.

10.3.1.1. 会社概要

10.3.1.2. 財務実績

10.3.1.3. サービスベンチマーク

10.3.1.4. 戦略的イニシアチブ

10.3.2. EVOTEC

10.3.2.1. 会社概要

10.3.2.2. 財務実績

10.3.2.3. サービスベンチマーク

10.3.2.4. 戦略的イニシアチブ

10.3.3. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

10.3.3.1. 会社概要

10.3.3.2. 財務実績

10.3.3.3. サービスベンチマーク

10.3.3.4. 戦略的イニシアチブ

10.3.4. ジェンスクリプト

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. サービスベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. ファーマシューティカル・プロダクト・デベロップメント, LLC

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. サービスベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. チャールズ・リバー・ラボラトリーズ

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. サービスベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. ウィーシー・アプテック

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. サービスベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. メルク・アンド・カンパニー・インク

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. サービスベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. サーモフィッシャーサイエンティフィック株式会社

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. サービスベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. ダルトン・ファーマ・サービス

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. サービスベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. Oncodesign

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. サービスベンチマーク

10.3.11.4. 戦略的イニシアチブ

10.3.12. ジュビラント・バイオシス

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. サービスベンチマーク

10.3.12.4. 戦略的イニシアチブ

10.3.13. ディスカバーエックス・コーポレーション

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. サービスベンチマーク

10.3.13.4. 戦略的イニシアチブ

10.3.14. キューイージェン

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. サービスベンチマーク

10.3.14.4. 戦略的イニシアチブ

10.3.15. Eurofins SE

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. サービスベンチマーク

10.3.15.4. 戦略的イニシアチブ

10.3.16. Syngene International Limited

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. サービスベンチマーク

10.3.16.4. 戦略的イニシアチブ

10.3.17. Dr. Reddy Laboratories Ltd.

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. サービスベンチマーク

10.3.17.4. 戦略的イニシアチブ

10.3.18. ファーマロン北京株式会社

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. サービスベンチマーク

10.3.18.4. 戦略的イニシアチブ

10.3.19. TCGライフサイエンス・プライベート・リミテッド

10.3.19.1. 会社概要

10.3.19.2. 財務実績

10.3.19.3. サービスベンチマーク

10.3.19.4. 戦略的イニシアチブ

10.3.20. ドメインエックス株式会社

10.3.20.1. 会社概要

10.3.20.2. 財務実績

10.3.20.3. サービスベンチマーク

10.3.20.4. 戦略的イニシアチブ

表の一覧

表1 二次資料の一覧

表2 略語一覧

表3. グローバルな医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表4. グローバルな医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表5. グローバルな医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表6. グローバル医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表7. グローバル医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表8. 北米医薬品開発アウトソーシング(国別)、2018年~2030年(百万ドル)

表9 北米医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表10 北米医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表11 北米医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表12 北米医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表13 北米医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表14 米国医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表15 米国医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表16 米国医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表17. 米国医薬品探索アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表18. 米国医薬品探索アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表19 カナダ 医薬品探索アウトソーシング、ワークフロー別、2018年~2030年(百万ドル)

表20 カナダ 医薬品探索アウトソーシング、治療領域別、2018年~2030年(百万ドル)

表21 カナダ 医薬品探索アウトソーシング、医薬品種類別、2018年~2030年(百万ドル)

表22 カナダ 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表23 カナダ 医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表24 メキシコ 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表25 メキシコ 医薬品開発アウトソーシング、治療領域別、2018年~2030年(百万米ドル)

表26 メキシコ 医薬品開発アウトソーシング、医薬品種類別、2018年~2030年(百万米ドル)

表27 メキシコ 医薬品開発アウトソーシング、サービス種類別、2018年~2030年(百万米ドル)

表28 メキシコ 医薬品探索アウトソーシング、用途別、2018年~2030年(百万ドル)

表29 ヨーロッパ 医薬品探索アウトソーシング、国別、2018年~2030年(百万ドル)

表30 ヨーロッパ 医薬品探索アウトソーシング、ワークフロー別、2018年~2030年(百万ドル)

表31 欧州医薬品探索アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表32 欧州医薬品探索アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表33 欧州医薬品探索アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表34 欧州の医薬品開発アウトソーシング(用途別)、2018年~2030年(百万ドル)

表35 ドイツの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表36 ドイツの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表37 ドイツの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表38 ドイツの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表39 ドイツの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表40 イギリス 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表41 イギリス 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表42 イギリス 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表43 イギリス 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表44 イギリス 医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表45 フランス 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表46 フランス 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表47 フランス 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表48 フランス 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表49 フランス 医薬品開発アウトソーシング、用途別、2018年~2030年(百万ドル)

表50 イタリア 医薬品開発アウトソーシング、ワークフロー別、2018年~2030年(百万ドル)

表51 イタリア 医薬品開発アウトソーシング、治療領域別、2018年~2030年(百万ドル)

表52 イタリアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表53 イタリアの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表54 イタリアの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表55 スペインの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表56 スペインの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表57 スペインの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表58 スペインの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表59 スペインの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表60 オランダの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表61 オランダの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表62 オランダの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表63 オランダの医薬品開発アウトソーシング(サービス種類別)、2018年~2030年(百万ドル)

表64 オランダの医薬品開発アウトソーシング(用途別)、2018年~2030年(百万ドル)

表65 ベルギーの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表66 ベルギーの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表67 ベルギーの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表68 ベルギーの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表69 ベルギーの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表70 スイス 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表71 スイス 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表72 スイス 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表73 スイス 医薬品開発アウトソーシング、サービスタイプ別、2018年~2030年(百万ドル)

表74 スイス 医薬品開発アウトソーシング、最終用途別、2018年~2030年(百万ドル)

表75 ロシア 医薬品開発アウトソーシング、ワークフロー別、2018年~2030年(百万ドル)

表76 ロシアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表77 ロシアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表78 ロシアの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表79 ロシアの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表80 スウェーデンの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表81 スウェーデンの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表82 スウェーデン 医薬品開発アウトソーシング(薬物タイプ別)、2018年~2030年(百万ドル)

表83 スウェーデン 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表84 スウェーデン 医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表85 アジア太平洋地域 医薬品探索アウトソーシング、国別、2018年~2030年(百万米ドル)

表86 アジア太平洋地域 医薬品探索アウトソーシング、ワークフロー別、2018年~2030年(百万米ドル)

表87 アジア太平洋地域 医薬品探索アウトソーシング、治療領域別、2018年~2030年(百万米ドル)

表88 アジア太平洋地域 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表89 アジア太平洋地域 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表90 アジア太平洋地域 医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表91 日本の医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表92 日本の医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表93 日本の医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表94 日本の医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表95 日本の医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表96 中国の医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表97 中国の医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表98 中国の医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表99 中国の医薬品開発アウトソーシング(サービス種類別)、2018年~2030年(百万ドル)

表100 中国の医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表101 インドの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表102 インドの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表103 インドの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表104 インドの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表105 インドの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表106 タイの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表107 タイの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表108 タイの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表109 タイの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表110 タイの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表111 韓国の医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表112 韓国の医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表113 韓国の医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表114 韓国の医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表115 韓国の医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表116 オーストラリアの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表117 オーストラリアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表118 オーストラリアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表119 オーストラリアの医薬品開発アウトソーシング(サービス種類別)、2018年~2030年(百万米ドル)

表120 オーストラリアの医薬品開発アウトソーシング(用途別)、2018年~2030年(百万ドル)

表121 マレーシアの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表122 マレーシアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表123 マレーシアの医薬品開発アウトソーシング(薬物タイプ別)、2018年~2030年(百万米ドル)

表124 マレーシアの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表125 マレーシアの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表126 インドネシアの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表127 インドネシアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表128 インドネシアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表129 インドネシアの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表130 インドネシアの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表131 シンガポールの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表132 シンガポール 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表133 シンガポール 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表134 シンガポール 医薬品開発アウトソーシング(サービス種類別)、2018年~2030年(百万米ドル)

表135 シンガポール 医薬品開発アウトソーシング(用途別)、2018年~2030年(百万米ドル)

表136 フィリピン 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表137 フィリピン 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表138 フィリピン 医薬品探索アウトソーシング(薬物タイプ別)、2018年~2030年(百万米ドル)

表139 フィリピン 医薬品探索アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表140 フィリピン 医薬品探索アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表141 ラテンアメリカ 医薬品探索アウトソーシング、国別、2018年~2030年(百万米ドル)

表142 ラテンアメリカ 医薬品探索アウトソーシング、ワークフロー別、2018年~2030年(百万米ドル)

表143 ラテンアメリカ 医薬品探索アウトソーシング、治療領域別、2018年~2030年(百万米ドル)

表144 ラテンアメリカ 医薬品探索アウトソーシング、医薬品種類別、2018年~2030年(百万米ドル)

表145 ラテンアメリカ 医薬品探索アウトソーシング、サービスタイプ別、2018年~2030年(百万米ドル)

表146 ラテンアメリカ 医薬品開発アウトソーシング、用途別、2018年~2030年(米ドル百万)

表147 ブラジル 医薬品開発アウトソーシング、ワークフロー別、2018年~2030年(米ドル百万)

表148 ブラジル 医薬品開発アウトソーシング、治療領域別、2018年~2030年(米ドル百万)

表149 ブラジル医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表150 ブラジル医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表151 ブラジル医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表152 アルゼンチン 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表153 アルゼンチン 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表154 アルゼンチン 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表155 アルゼンチン 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表156 アルゼンチン 医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表157 コロンビア 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表158 コロンビアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表159 コロンビアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万米ドル)

表160 コロンビアの医薬品開発アウトソーシング(サービス種類別)、2018年~2030年(百万米ドル)

表161 コロンビアの医薬品開発アウトソーシング(用途別)、2018年~2030年(百万ドル)

表162 チリの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表163 チリの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表164 チリ 医薬品探索アウトソーシング、医薬品種類別、2018年~2030年(百万米ドル)

表165 チリ 医薬品探索アウトソーシング、サービスタイプ別、2018年~2030年(百万米ドル)

表166 チリ 医薬品探索アウトソーシング、最終用途別、2018年~2030年(百万米ドル)

表167 中東・アフリカ 医薬品探索アウトソーシング、国別、2018年~2030年(百万米ドル)

表168 中東・アフリカ 医薬品探索アウトソーシング、ワークフロー別、2018年~2030年(百万米ドル)

表169 中東・アフリカ 医薬品探索アウトソーシング、治療領域別、2018年~2030年(米ドル百万)

表170 中東・アフリカ 医薬品探索アウトソーシング、医薬品種類別、2018年~2030年(米ドル百万)

表171 中東・アフリカ地域における医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万米ドル)

表172 中東・アフリカ地域における医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万米ドル)

表173 南アフリカ 医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万米ドル)

表174 南アフリカ 医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万米ドル)

表175 南アフリカ 医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表176 南アフリカ 医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表177 南アフリカ 医薬品開発アウトソーシング、用途別、2018年~2030年(米ドル百万)

表178 サウジアラビア 医薬品開発アウトソーシング、ワークフロー別、2018年~2030年(米ドル百万)

表179 サウジアラビアの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表180 サウジアラビアの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表181 サウジアラビアの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表182 サウジアラビアの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表183 アラブ首長国連邦(UAE)の医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表184 アラブ首長国連邦(UAE)の医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表185 アラブ首長国連邦(UAE)の医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表186 アラブ首長国連邦(UAE)の医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表187 UAE医薬品開発アウトソーシング、用途別、2018年~2030年(百万米ドル)

表188 イスラエル医薬品開発アウトソーシング、ワークフロー別、2018年~2030年(百万米ドル)

表189 イスラエル医薬品開発アウトソーシング、治療領域別、2018年~2030年(百万米ドル)

表190 イスラエルの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表191 イスラエルの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表192 イスラエルの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表193 エジプトの医薬品開発アウトソーシング(ワークフロー別)、2018年~2030年(百万ドル)

表194 エジプトの医薬品開発アウトソーシング(治療領域別)、2018年~2030年(百万ドル)

表195 エジプトの医薬品開発アウトソーシング(医薬品種類別)、2018年~2030年(百万ドル)

表196 エジプトの医薬品開発アウトソーシング(サービスタイプ別)、2018年~2030年(百万ドル)

表197 エジプトの医薬品開発アウトソーシング(最終用途別)、2018年~2030年(百万ドル)

表198 米国における医薬品ワークフローと医薬品種類に関する規制

表199 財務実績

図のリスト

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメント概要1

図12 セグメント概要2

図13 競合状況概要

図14 親市場見通し、2024年(USD億ドル)

図15 付帯市場見通し、2024年(USD億ドル)

図16 医薬品開発アウトソーシング市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医薬品開発アウトソーシング市場:ワークフロー見通しと主要なポイント

図20 臨床試験バイオバンク&アーカイブソリューション市場:ワークフロー動向分析

図21 ターゲット同定&スクリーニング市場推定値と予測、2018~2030年(USD百万)

図22 ターゲット検証と機能情報学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 リード同定と候補最適化市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 前臨床開発市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 その他の関連ワークフロー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 医薬品開発アウトソーシング市場:治療領域の展望と主要なポイント

図27 臨床試験バイオバンクおよびアーカイブソリューション市場:治療領域の動向分析

図28 呼吸器系市場規模と予測(2018年~2030年、百万ドル)

図29 疼痛と麻酔市場規模と予測(2018年~2030年、百万ドル)

図30 腫瘍学市場規模と予測(2018年~2030年、百万ドル)

図31 眼科市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図32 血液学市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図33 循環器系市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図34 内分泌市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 消化器系市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 免疫調節市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 抗感染薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図38 中枢神経系市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図39 皮膚科市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図40 泌尿生殖器系市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 医薬品開発アウトソーシング市場:医薬品種類別見通しと主要なポイント

図42 臨床試験バイオバンクおよびアーカイブソリューション市場:医薬品種類別動向分析

図43 小分子市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図44 大分子(バイオ医薬品)市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図45 医薬品開発アウトソーシング市場:サービスタイプ別見通しと主要なポイント

図46 臨床試験バイオバンクおよびアーカイブソリューション市場:サービスタイプ別動向分析

図47 化学サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図48 生物学サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図49 医薬品開発アウトソーシング市場:最終用途別動向と主要なポイント

図50 臨床試験バイオバンクおよびアーカイブソリューション市場:最終用途別動向分析

図51 学術機関市場の見積もりおよび予測(2018年~2030年、百万ドル)

図52 地域別市場:主要なポイント

図53 北米医薬品開発アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万ドル)

図54 主要国動向

図55 米国医薬品探索アウトソーシング市場推定値と予測(2018年~2030年、百万ドル)

図56 主要国動向

図57 カナダ医薬品探索アウトソーシング市場推定値と予測(2018年~2030年、百万ドル)

図58 主要国動向

図59 メキシコ医薬品探索アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 欧州医薬品探索アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 主要国の動向

図62 イギリス医薬品探索アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図63 主要国動向

図64 ドイツ医薬品探索アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図65 主要国動向

図66 フランス 医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万ドル)

図67 主要国動向

図68 イタリア 医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万ドル)

図69 主要国動向

図70 スペインの医薬品開発アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図71 主要国の動向

図72 オランダのアウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 ベルギーのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 スイスのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図77 主要国の動向

図78 ロシアのアウトソーシング市場推定値と予測(2018年~2030年、百万ドル)

図79 主要国の動向

図80 スウェーデンのアウトソーシング市場推定値と予測(2018年~2030年、百万ドル)

図81 主要国の動向

図82 デンマークの医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図83 主要国の動向

図84 アジア太平洋地域の医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図85 主要国の動向

図86 日本の医薬品探索アウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図87 主要国の動向

図88 中国の医薬品探索アウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図89 主要国の動向

図90 インドの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図91 主要国の動向

図92 タイの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図93 主要国の動向

図94 韓国の医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 オーストラリアの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図97 主要国の動向

図98 マレーシアの医薬品開発アウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図99 主要国の動向

図100 インドネシアの医薬品開発アウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図101 主要国の動向

図102 シンガポールの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図103 主要国の動向

図104 フィリピンの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図105 ラテンアメリカ医薬品探索アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図106 主要国動向

図107 ブラジル医薬品探索アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図108 主要国動向

図109 アルゼンチン医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図110 主要国動向

図111 コロンビア医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図112 主要国動向

図113 チリ 医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図114 MEA 医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図115 主要国動向

図116 南アフリカ 医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図117 主要国動向

図118 サウジアラビア 医薬品開発アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図119 主要国動向

図120 アラブ首長国連邦(UAE)の医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図121 主要国の動向

図122 イスラエルの医薬品探索アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

図123 主要国の動向

図124 エジプトの医薬品探索アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図125 主要国の動向

図126 クウェートの医薬品探索アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図127 主要企業の分類

図128 サービス熱地図分析

図129 戦略的フレームワーク

| ※参考情報 医薬品開発アウトソーシングは、企業が新しい医薬品の開発に関連する業務やプロセスを外部の専門機関やサービスプロバイダーに委託することを指します。製薬企業は、研究開発の複雑さやコスト、リソースの制約から、全ての開発プロセスを自社で行うことが難しくなっています。このため、アウトソーシングによって効率的かつ効果的に医薬品を開発する手法が広がっています。 医薬品開発アウトソーシングの種類としては、主に以下の3つのカテゴリがあります。第一に、研究開発(R&D)アウトソーシングです。これは新しい化合物の発見から前臨床試験までのプロセスを含みます。この分野では、大学や研究機関、バイオテクノロジー企業が外部パートナーとして役割を担います。 第二に、臨床試験のアウトソーシングがあります。臨床試験は新薬の安全性や有効性を評価するために不可欠ですが、規模や地域によって試験を実施するのが難しくなります。そのため、CRO(医薬品開発業務受託機関)に臨床試験を委託することが一般的です。CROは専門知識とリソースを持っており、迅速かつ正確に臨床試験を実施することができます。 第三に、製造のアウトソーシングです。新薬の製造には高い技術と設備投資が必要ですが、これを外部のCMO(医薬品製造業務受託機関)に契約することで、コスト削減や生産効率の向上を図る企業が増えています。これにより、自社のコアビジネスに集中することが可能になります。 アウトソーシングの用途としては、製薬企業が新しい候補薬の探索から臨床開発、商業化に至るまでのプロセス全般が挙げられます。特に、特定のターゲット疾患に対する治療薬や、新しい治療法の開発においては、専門の知識や経験を持つパートナーとの協力が不可欠です。また、開発期間の短縮やコスト削減が求められる中で、効率的に開発を進めるためにもアウトソーシングは重要な手段となっています。 関連技術としては、バイオインフォマティクスやデータサイエンスが挙げられます。これらの技術は、膨大な生物学的データを解析し、新薬候補の探索や最適化に寄与しています。また、自動化技術やAI(人工知能)も、薬剤スクリーニングや臨床データの解析に役立っており、医薬品開発の各フェーズにおいて、効率性と精度を向上させる効果があります。 医薬品開発アウトソーシングには、多くのメリットがあります。まず、専門性の高い知識や技術を持つパートナーに依頼することで、高品質な成果物を得られる可能性が高まります。また、外部リソースを活用することで、開発の柔軟性が増し、変化する市場ニーズに迅速に対応できるようになります。さらには、開発コストの最適化やリスクの分散につながることも大きな利点です。 しかし、アウトソーシングにはリスクも存在します。外部のパートナーとのコミュニケーションやデータ管理の問題、品質管理やコンプライアンスの確保が課題となることがあります。そのため、適切なパートナー選定や、契約条件の明確化、プロジェクト管理の強化が重要です。 以上のように、医薬品開発アウトソーシングは、製薬業界においてますます重要な役割を果たしています。競争が激化する中、企業はこの手法を駆使して効率的で革新的な医薬品の開発を目指しています。今後も技術の進化により、アウトソーシングの方法や範囲はさらに広がることが予想されます。これにより、新しい医薬品の発見や開発が加速し、多くの患者に恩恵をもたらすことが期待されます。 |