例えば、米国食品医薬品局(FDA)が2024年1月に発表した報告書によると、医薬品評価研究センター(CDER)は2023年に55の新たな医薬品承認しました。これらの医薬品には注射剤が含まれており、商業用および研究用の契約製造サービスに対する需要増加を後押しする堅調なパイプラインが示唆されています。これにより、市場全体の成長に寄与すると予想されます。

細胞療法と遺伝子療法の需要増加が市場の成長を牽引しています。治療パイプラインの拡大に伴い、契約製造組織(CMO)が提供する専門的な製造能力の需要が高まっています。例えば、米国遺伝子・細胞療法学会(ASGCT)によると、現在開発中の療法は3,866件に上り、前臨床段階から事前登録段階まで多岐にわたっています。この中で、2,082の療法は「遺伝子療法」に分類され、CAR T細胞療法などの遺伝子改変細胞療法を含むもので、遺伝子、細胞、RNA療法全体の53%を占めています。さらに、862の療法は非遺伝子改変細胞療法で、開発中の遺伝子、細胞、RNA療法全体の22%を占めています。これにより、強力な製品パイプラインと先進的治療法への需要の拡大が、全体的な市場需要を後押しする可能性があります。

市場参加者が実施する戦略的イニシアチブ、例えば無菌製造施設の拡大や協業・パートナーシップの推進は、予測期間中に市場成長を促進すると予想されます。例えば、2024年3月、アルカミ・コーポレーションはタンベックスCDMOと提携し、バイオ医薬品製造の能力を強化しました。アルカミは無菌充填、ラベル付け、包装の専門知識を活用し、タンベックスは高スループットの原料薬開発サービスを提供します。この提携は、特殊療法と複雑なバイオ医薬品の需要増加に対応し、無菌注射剤の供給を加速することを目的としています。

無菌注射剤の需要の高まりは、契約製造業者とバイオ医薬品企業間のアウトソーシング契約の拡大を促進し、無菌注射剤CDMO業界の成長を後押ししています。薬物の迅速な作用、吸収の速さ、薬物濃度の低減といった要因が、無菌注射剤CDMO業界の採用を後押しする主要な要因となっています。さらに、無菌注射剤の開発・製造に積極的に取り組む製薬企業は、モノクローナル抗体療法、大分子注射剤、感染症治療薬の支援を強化しています。ジェネリック注射剤の研究開発サイクルの短縮とコスト削減、希少疾患治療の進展など、複数の要因が市場成長を加速しています。

がん治療の安定性と有効性を確保するためには、高度な製造技術が不可欠です。無菌注射剤の製造に特化した受託製造業者、特に複雑な製剤やバイオロジクスの取り扱い経験が豊富な企業は、がん治療薬の特定の要件に対応する能力を備えています。無菌注射剤は、がん治療における複雑なバイオロジクスや革新的な治療法の投与に不可欠であり、無菌注射剤の受託製造セクターの成長を後押ししています。アウトソーシングの拡大は、予測期間中にセグメントの拡大を促進すると予想されています。製薬企業、特にがん治療に特化した企業は、プロセス効率化、コスト削減、受託製造業者による専門知識の活用を目的として、製造業務のアウトソーシングを増加させています。このシフトは、がん分野の無菌注射剤受託開発・製造市場を著しく拡大させています。

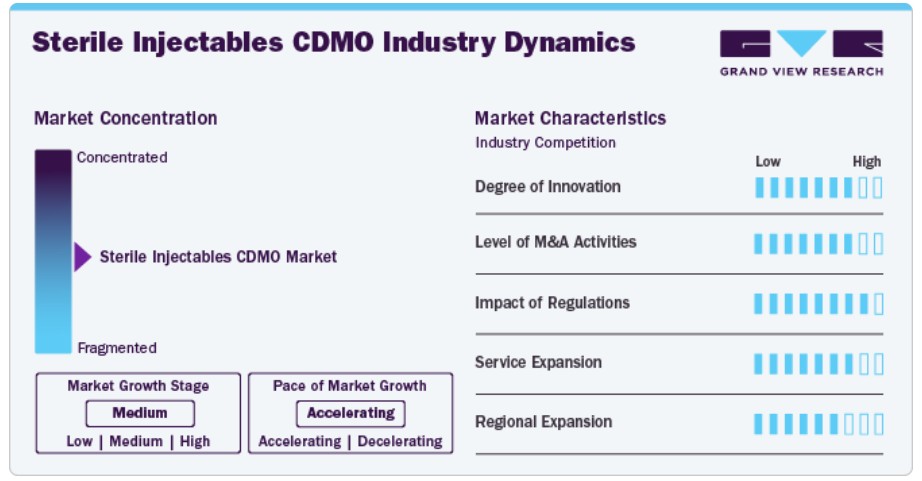

市場集中度と特徴

市場成長段階は中程度で、成長ペースは加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大などの特徴を有しています。

無菌注射剤CDMO業界は高いイノベーション度を保持しています。製造プロセス全体で注射剤製品の無菌性を確保するため、高度な無菌加工技術の導入に注力しています。これには、充填および仕上げ工程における無菌状態を維持するためのアイソレーターや制限アクセスバリアシステム(RABS)の活用が含まれます。さらに、凍結乾燥技術の発展により、特にバイオ医薬品や複雑な分子構造を有する製品における注射剤の安定性と保存期間が向上しています。高含有製造施設も、強力な医薬品製品への需要増加に対応するため、危険物質の安全な取り扱いと製造を可能にする目的で登場しています。

規制は市場に大きな影響を及ぼし、コンプライアンス要件、品質基準、市場参入障壁に影響を与えます。規制当局は、安全性、有効性、製造プロセスの向上を目的とした厳格なガイドラインを策定しており、新規生物製剤の開発と商業化にかかる時間とコストに影響を及ぼしています。さらに、規制ガイドラインの継続的な更新と改訂は、企業が最新情報を把握し適応する能力を求められています。バイオ医薬品企業は、更新された規制基準に準拠するため、規制事務サービスをアウトソーシングすることが不可欠となっています。

市場におけるM&A(合併・買収)活動のレベルは高いです。複数の企業が、バイオ医薬品規制業務のポートフォリオ拡大、先進技術へのアクセス獲得、市場存在感の強化を目的として、合併・買収戦略を実施しています。例えば、2024年4月、Kuhne Holding AGはAnova Groupの製薬CDMOを買収する契約を締結し、医療・製薬分野のポートフォリオをさらに拡大し、推定期間中に市場を牽引する見込みです。

市場におけるサービス拡大は、バイオ医薬品分野における専門的な規制知識と包括的なサポートサービスへの需要増加により、中程度です。さらに、サービスプロバイダーは、顧客のニーズに対応し、収益成長の機会を拡大するため、バイオ医薬品開発における規制コンサルティング、コンプライアンスサービス、エンドツーエンドのサポートを拡大しています。例えば、2024年2月、ファーマサイエンスは昨年秋にキャンディアック拠点で無菌注射剤製造施設を1億2,000万ドル拡張すると発表しました。この拡張は同社にとって重要なマイルストーンとなり、医薬品分野における製造能力強化へのコミットメントを示しました。

市場は地域的な拡大を加速しており、サービスプロバイダーは戦略的に新たな地理的領域への進出を拡大しています。バイオ医薬品企業は、アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA)の新興市場へ進出しており、これは医療ニーズの拡大と規制環境の優位性が背景にあります。これにより、国ごとの規制要件の対応や専門知識の必要性が高まる中、規制関連業務における契約開発・製造組織(CDMO)の需要が拡大しています。

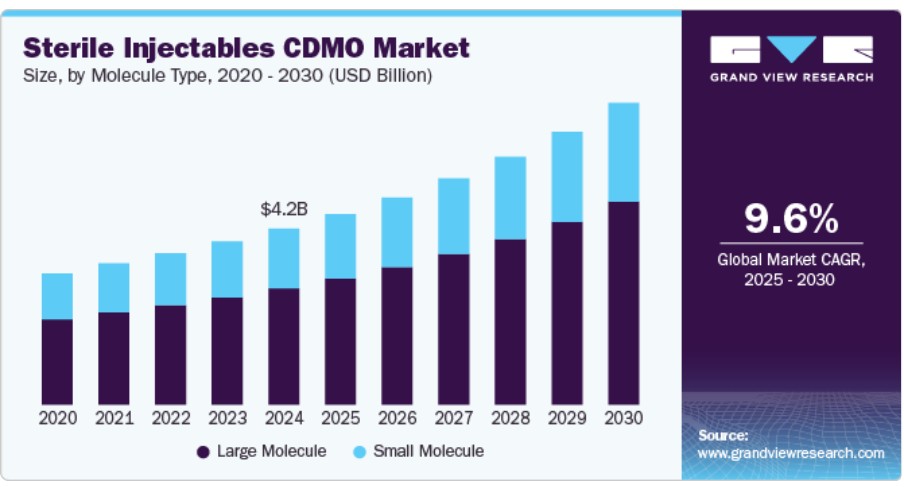

分子タイプ別インサイト

分子タイプ別では、2024年に66.00%の最大の売上高シェアを占めた大分子セグメントが市場をリードしました。このセグメントの成長は、契約製造業者による大分子ベースの治療薬開発への投資増加、注射剤の製品パイプラインの拡大、およびバイオシミラーの市場承認が主な要因です。例えば、米国食品医薬品局(FDA)によると、2023年から2024年にかけて、バイオロジクスは開発パイプラインの約44%から45%を占めました。

精密医療の需要拡大は、さまざまな疾患に関連する特定の経路や遺伝子マーカーを標的とする革新的な治療法の必要性を高めています。さらに、バイオ製造技術の継続的な進歩がセグメントの成長に寄与しています。シングルユース技術や連続製造プロセスなどのイノベーションは、CDMOが大分子を大規模に製造しつつ、厳格な規制要件を満たすことを可能にしています。これらの技術的改善は、製造コストと期間を削減し、製薬企業が大型分子の開発に投資する魅力を高めています。

小分子セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。セグメントの成長は、小分子におけるジェネリック注射剤の需要増加に起因しています。小分子のパイプラインの拡大は、予測期間中のセグメントの安定した成長を支える主要因です。しかし、過去数年間で先進技術の採用が進んだことで、小分子ベースの注射剤の成長が加速し、セグメントの成長を後押ししています。

製品インサイト

2024年に41.26%の最大の売上高シェアを占めたプレフィルドシリンジセグメントが市場をリードし、予測期間中に最も高いCAGRで成長すると予測されています。この成長は、医療従事者と患者への安全性や利便性の向上により、薬剤誤投与や汚染のリスクを低減する点に起因しています。プレフィルドシリンジのユーザーフレンドリーな設計は、投与精度を向上させ、薬剤の手動処理の必要性を削減するため、患者による自己投与に特に適しています。

慢性疾患(糖尿病や自己免疫疾患など)の有病率の増加は、これらの療法に便利な投与方法を提供するプレフィルドシリンジの需要を後押ししています。例えば、2023年6月に『The Lancet』が発表した2200万人を対象とした研究では、約10人に1人が自己免疫疾患に罹患していることが明らかになりました。この高い有病率は、疾患治療におけるプレフィルドシリンジの採用に与える重大な影響を浮き彫りにしています。

さらに、医薬品開発におけるバイオロジクスとバイオシミラーへの移行は、これらの複雑な分子の安定性と有効性を確保するため、プレフィルドシリンジのような専門的な薬剤投与システムへの需要を増加させています。これらの要因は、無菌注射剤CDMO業界におけるプレフィルドシリンジの採用拡大に寄与しています。

特殊注射剤セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。自動注射器やウェアラブルデバイスの導入など、薬剤投与システムにおけるイノベーションは、患者の服薬遵守と利便性を向上させています。これらの技術は特殊注射剤の投与を可能にし、医療従事者と患者双方にとって受け入れやすくなっています。注射剤へのスマートテクノロジーの統合は、治療遵守のモニタリングを強化する役割も果たしています。さらに、パーソナライズド医療への移行が進む中、注射を通じて効果的に投与可能なカスタマイズされた治療ソリューションの需要が高まっています。特殊注射剤は、個々の患者ニーズに合わせたカスタマイズが可能であり、治療効果の向上と副作用の最小化を実現します。これにより、これらの要因がセグメントの成長をさらに後押ししています。

サービスインサイト

サービス別では、2024年に39.04%の最大の売上高シェアを占めた製剤開発セグメントが市場をリードしています。注射剤製剤には、バイアルやアンプルなどの小容量親水性製剤と、グルコース溶液やナトリウムクロライド溶液などの大容量親水性製剤が含まれます。インスリン、ワクチン、その他の最近の薬剤タイプが静脈内投与経路で投与される需要の増加に伴い、市場は大幅に成長すると予想されています。特に注射剤製剤の需要が拡大しています。さらに、複数の企業が注射剤の製造における技術革新に注力しており、長期持続型注射剤の製剤課題や高粘度・大容量薬剤の投与技術などが含まれます。

製造セグメントは、予測期間中に最も高い年平均成長率(CAGR)9.85%で成長すると予測されています。高齢化人口の増加と慢性疾患の有病率上昇は、製薬企業が研究開発活動に投資し、市場需要に対応するため新薬を発売する要因となっています。そのため、製品の販売と商業化を加速するため、企業は厳格な規制基準への準拠を保証できる専門のCDMOに製造プロセスをアウトソーシングする傾向が強まっています。これらの組織は、無菌加工、アイソレーター、高度なフィルターシステムなどの先進技術を活用し、製造プロセス全体での無菌性を維持しています。さらに、パーソナライズド医療のトレンドにより、小規模バッチ生産と柔軟な製造能力が求められており、無菌注射剤に特化したCDMOの成長をさらに後押ししています。

治療領域別動向

治療領域別では、2024年に29.67%の最大の売上高シェアを占めた腫瘍学セグメントが市場をリードしています。世界的ながん発症率の増加は、効果的な腫瘍学治療の需要拡大を促しています。がん患者の増加は、腫瘍学薬を開発する製薬企業からの無菌注射剤製造サービスへの需要を後押ししています。さらに、腫瘍学薬の製剤の複雑さは、CDMOが提供できる専門的な製造能力を必要とします。加えて、無菌注射剤の製造に関する規制要件は、これらの薬剤の患者治療における重要性から厳格です。CDMOがこれらの規制上の課題をクリアしつつ高品質基準を維持する専門性は、がん治療薬を開発する製薬企業にとって貴重なパートナーとなっています。さらに、パーソナライズド医療のトレンドにより、個々の患者ニーズに合わせたカスタムメイドの無菌注射剤製剤の需要が増加しています。

中枢神経系疾患セグメントは、予測期間中に最も高い年平均成長率(CAGR)10.26%で成長すると予測されています。これは、高齢化、生活習慣の変化、環境要因などにより世界中で中枢神経系疾患の有病率が上昇し、無菌注射剤による効果的な治療法への需要が高まっているためです。さらに、中枢神経系疾患の新たな治療法発見に焦点を当てた研究開発活動の増加が、CDMOが提供する専門的な製造サービスの需要を後押ししています。中枢神経系疾患向けの無菌注射剤の製造を規制する厳格な規制要件は、CDMOが持つ専門知識とインフラが不可欠です。中枢神経系を標的とする注射薬の製剤化は、血液脳関門を効果的に通過するための正確な投与量と投与メカニズムを必要とするため、この治療領域において高度な能力を有するCDMOの重要性がさらに強調されています。

投与経路の洞察

投与経路別では、2024年に29.56%の最大の売上高シェアを占めた静脈内投与(IV)セグメントが市場をリードしました。これは、静脈内投与を必要とする無菌注射剤の承認件数が多かったためです。さらに、今後数年間で静脈内無菌注射剤の堅固なパイプラインが発売される見込みです。米国FDAは2021年に、新規発売された注射剤の総量のうち、静脈内投与製剤が約30~35%を占めたと報告しています。したがって、上記の要因がセグメントの成長を後押ししています。

皮下投与セグメントは、予測期間中に最も高い年平均成長率(CAGR)10.38%で成長すると予測されています。これは、持続的な吸収率により、さまざまな医療条件に対して多様な薬剤を投与できるため、高い需要があるためです。したがって、ワクチン、インスリン、成長ホルモン投与など、低用量で継続的な投与が必要な分野で非常に効果的です。したがって、皮下投与経路の上記の利点は、セグメントの売上成長を牽引する主要な要因の一部です。

最終用途別洞察

最終用途別では、バイオ医薬品企業が2024年に最大の売上高シェア42.89%を占め、予測期間中に最も高いCAGRで成長すると予測されています。この高いセグメント成長は、特に中小規模のバイオ医薬品企業におけるエンドツーエンドのアウトソーシングサービスの増加傾向に起因しています。さらに、バイオロジクスパイプラインの増加と、バイオ医薬品企業におけるアウトソーシングの拡大傾向が、予測期間中にこのセグメントの成長を促進すると予想されています。例えば、2024年5月、AGC Biologicsは、商業用および臨床用生産向けの注射器とバイアルの無菌充填に特化したCMOであるBioConnectionと、コラボレーション契約を締結しました。この提携は、医薬品製品向けのエンドツーエンドのバイオ医薬品開発・製造能力を提供することを目的としています。

製薬会社のセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。このセグメントの堅調な成長は、先進的療法医薬品業界に参入する製薬会社の増加に起因しています。さらに、主要なバイオ医薬品企業が希少疾患治療薬の開発に研究開発(R&D)投資を拡大していることも、セグメントの成長を後押しする要因となっています。さらに、CDMOへのアウトソーシングにより、専門的なノウハウと最先端の施設にアクセスでき、効率の向上とコスト削減が実現します。例えば、2024年3月、富士フイルム・ディオシンス・バイオテクノロジーは、重度の自己免疫疾患の治療薬を提供するため、アルゲンクスとの製造契約を拡大しました。このような要因が市場成長を促進すると予想されます。

地域別動向

北米は2024年に無菌注射剤CDMO市場で最大の売上高シェア40.64%を占めました。これは、契約製造施設の設立、慢性疾患の増加、生物学の進展に起因します。契約製造市場の成長は、生物製剤とバイオシミラーへの注目が高まっていることが大きく寄与しており、これらは無菌注射剤の製剤を必要とすることが多いからです。例えば、NCBIが2024年2月に発表したデータによると、米国FDAは2023年に約55の新薬を承認し、そのうち17が生物製剤でした。これは腫瘍学分野における重要な進展を示し、がん患者向けの標的療法の開発への注目が高まっていることを示しています。さらに、市場参加者が実施する戦略的イニシアチブ(製造施設の拡大、提携の形成、パートナーシップの確立、買収など)は、予測期間中に市場の成長を促進すると予想されます。例えば、2023年10月、シャープ株式会社はバークシャー・ステリル・マニュファクチャリング(BSM)を買収しました。この買収により、シャープは顧客に対し臨床用および商業用の無菌注射剤製品を提供する能力を拡大し、これにより市場全体の成長に貢献します。

米国 無菌注射剤CDMO市場動向

2024年、米国は無菌注射剤CDMO市場において北米地域で最大の売上高シェアを占めました。複数のバイオ医薬品企業が、複雑な開発・製造サービスをCDMOにアウトソーシングしています。さらに、厳格な規制政策が国内CDMOサービスの促進を後押しすると予想されます。また、バイオ医薬品企業の研究開発投資の増加が、地域における無菌注射剤CDMOの需要を牽引すると見込まれます。

欧州無菌注射剤CDMO市場動向

欧州の無菌注射剤CDMO市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは、地域内で無菌注射剤の製造施設が拡大しているためです。さらに、地域内のバイオ医薬品企業の強い存在感と、慢性疾患の治療に先進的な治療法が広く採用されていることが、地域市場の売上成長を後押しする要因となっています。

ドイツの無菌注射剤CDMO市場は、2024年に欧州で最大の売上高シェアを占めました。2023年10月、Vetter Pharmaはドイツのラベンシュタイン工場において、商業用充填ライン、無菌製造施設、冷蔵倉庫施設、分析試験ラボラトリーを拡張するため、約USD 249百万を投資しました。この追加投資は、無菌注射剤製品にとって重要な無菌製造能力の強化を目的としています。生産能力の拡大により、Vetter Pharmaはグローバルな顧客基盤からの無菌注射剤の需要増加に対応する能力を強化できます。この新施設のドイツにおける戦略的な立地は、同国が無菌注射剤のCDMO市場における地位をさらに強化すると予想されています。

イギリスにおける無菌注射剤CDMO市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。Kindevaがドイツでの無菌注射剤製造能力拡大のために受けた助成金は、同国市場に大きな影響を与えると予想されています。2023年8月、医薬品契約開発製造組織(CDMO)のグローバルリーダーであるKindeva Drug Deliveryは、ドイツ連邦経済・エネルギー省から助成金を受けました。この助成金は、KindevaがドイツのHorselberg-Hainich拠点における無菌注射剤製造能力の拡大に投資することを支援する目的で付与されました。投資は、バイアルやプレフィルドシリンジを含む無菌注射剤製品の製造能力の強化に焦点を当てています。

アジア太平洋地域無菌注射剤CDMO市場動向

アジア太平洋地域の無菌注射剤CDMO市場は、予測期間中に10.91%の最も高い年平均成長率(CAGR)で成長すると予測されています。これは、アジア諸国におけるコスト競争力のあるサービスと、特にインドと中国での規制改革の支援が要因です。地域内のFDAとEMA承認の研究開発・製造施設も、外国投資の増加を後押しすると予想されています。例えば、中国江蘇省には約92の医療契約サービス企業が本社を置き、そのうち72%以上の施設がFDAとEMAの承認を取得しています。これにより、FDAとEMA承認施設の数が増加し、市場全体の成長を後押ししています。

日本無菌注射剤CDMO市場は、2024年にアジア太平洋地域で最大の売上高シェアを占めました。この市場は、新規でコスト効果の高い医薬品の需要増加により牽引されており、この地域におけるバイオ医薬品企業の投資を誘引する可能性があります。例えば、2022年1月、製薬会社のアドラゴスは日本の川越工場に大規模な投資を行いました。この措置は、無菌注射剤の製造における事業拡大と能力強化を目的としています。この投資は、アドラゴスが製薬市場、特に無菌注射剤のCDMOサービス分野での存在感を強化する決意を示しています。

中国の無菌注射剤CDMO市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、大規模な人口、多様な患者層、コスト効率の良さから、アウトソーシング活動の魅力的な拠点となっているためです。その結果、国内および国際的な製薬企業は、無菌検査製造をCDMOにアウトソーシングしています。2023年7月、中国を拠点とする主要なCDMOであるWuXi STAは、新たな注射剤製造ラインを立ち上げました。この開発は、同社の無菌注射剤製造能力の重要な進展を意味します。WuXi STAの無菌注射剤製造ラインの立ち上げは、複数の理由から重要です。まず、製薬業界における無菌注射剤の需要拡大に対応する能力が向上します。無菌注射剤は現代医療の重要な構成要素であり、重要な薬剤を直接血液中に投与するために使用されます。

ラテンアメリカ無菌注射剤CDMO市場動向

ラテンアメリカにおける無菌注射剤CDMO市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。製薬業界におけるM&A活動の増加と、ラテンアメリカで無菌注射剤CDMOが新規契約を獲得し市場存在感を拡大する有利な環境が、市場成長を後押ししています。さらに、ブラジルやアルゼンチンなどの国で規制当局が医薬品製品の品質と安全性を確保するための厳格な規制を実施する取り組みが強化されています。

ブラジル無菌注射剤CDMO市場は、予測期間中に著しいCAGRで成長すると予測されています。これは、医療サービスへの需要増加が主な要因です。さらに、支出の増加により、がんから自己免疫疾患まで幅広い疾患の治療に用いられる無菌注射剤を含む医薬品への需要が拡大しています。慢性疾患の増加に伴い、複雑な製造プロセスを要する専門的な注射剤の需要が高まっています。さらに、GMP認証を取得した製造施設の存在と製造コストの低さが、投資家をこの国への事業展開に誘引しています。この動向は、患者が重要な治療法にアクセスしやすくなるだけでなく、ブラジルを無菌注射剤CDMO市場における競争力のあるプレイヤーとして位置付けます。

MEA無菌注射剤CDMO市場動向

MEAの無菌注射剤CDMO市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されています。MEAの規制環境は変化しており、医薬品製品の品質と安全性を確保するため、より厳格な規制が導入されています。これにより、製薬企業はこれらの厳格な規制に準拠する専門のCDMOに製造プロセスをアウトソーシングする傾向が強まっています。さらに、自社製造施設を建設する代わりにCDMOに製造をアウトソーシングするコスト効率の良さが、地域内の製薬企業にとってもう一つの主要な要因となっています。また、CDMOが提供する技術革新と専門知識は、企業が効率的な製造プロセスを実現するための最先端施設と専門知識へのアクセスを可能にするため、市場成長を促進する重要な役割を果たしています。

南アフリカ無菌注射剤CDMO市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、南アフリカにおける国際的な製薬企業と現地のCDMOとのパートナーシップの増加が要因です。これらのパートナーシップは、イノベーション、技術移転、知識共有を促進し、同国の市場成長をさらに後押ししています。

主要な無菌注射剤CDMO企業動向

市場で活動する主要な企業は、合併、提携、共同研究開発、買収など、複数の無機的戦略的イニシアチブを採用しています。主要な企業は、市場存在感と収益の拡大、および市場成長を牽引する競争優位性を獲得するため、合併・買収/合弁事業、サービス展開、提携・契約、合併、拡張など、複数の戦略を実施しています。したがって、無機的戦略的イニシアチブの採用拡大は、主要なプレーヤーの市場シェア拡大に大きく寄与すると予想されます。

例えば、2024年1月、Bora Pharmaceuticalsはメリーランド州ボルティモア・カムデンにあるEmergent BioSolutionsの無菌製造施設を買収しました。この買収は、約USD 30百万で、資産、設備、およびEmergentの従業員約350名の移管を含みます。この措置は、Emergentが製造ネットワークを最適化し、ミシガン州ランシングとカナダ・ウィニペグの施設に焦点を当てる戦略の一環です。

主要な無菌注射剤CDMO企業:

以下の企業は、無菌注射剤CDMO市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Boehringer Ingelheim International GmbH

- Baxter (Simtra BioPharma Solutions)

- Vetter Pharma International GmbH

- Recipharm AB

- Aenova Group

- Fresenius Kabi Contract Manufacturing (Fresenius Kabi AG)

- Unither Pharmaceuticals

- FAMAR Health Care Services

- Ajinomoto Bio-Pharma

- PCI Pharma Services

- IDT Biologika GmbH

- Alcami Corporation

- Fareva Group

- Eurofins Scientific

- Siegfried AG

- Torbay Pharmaceuticals

- Pfizer CentreOne (Pfizer Inc)

最近の動向

- 2024年6月、PCIファーマ・サービス社はアイルランドでの包装事業拡大を発表しました。同社はダブリンに新施設を建設し、二次包装、ラベル貼付、シリアル化サービスに焦点を当てた事業を展開します。この拡大は、PCIが欧州の顧客に包括的な医薬品包装ソリューションを提供するための継続的な取り組みの一環です。

- 2024年2月、ノボ・ノルディスク財団傘下のノボ・ホールディングスは、カタルエントを165億ドルで買収しました。この買収は、ノボ・ホールディングスがウェゴヴィの現金活用と製造能力の拡大を目的とした戦略の一環です。この取引には、ノボ・ノルディスクがノボ・ホールディングスからカタルエントの3つの充填・包装施設をUSD 110億ドルの現金で取得する内容が含まれます。これらの施設は無菌薬品の充填に特化しており、ノボ・ノルディスクの糖尿病と肥満治療薬の製造ネットワークを強化する見込みです。この買収により、ノボ・ノルディスクの充填能力は2026年から段階的に拡大される予定です。

- 2023年12月、シプラは、統合失調症および関連疾患の治療を目的とした、安定性が高く、使用可能なままの徐放性注射剤のアリピプラゾール製剤に関する特許を出願しました。この特許では、密封された無菌条件下で6ヶ月間安定性を維持し、25°Cおよび60%相対湿度で保管した場合、総不純物が1.0%を超えない製剤が記載されています。

グローバル無菌注射剤CDMO市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル無菌注射剤CDMO市場レポートを、分子タイプ、製品、サービス、治療領域、投与経路、最終用途、地域に基づいてセグメント化しています。

- 分子タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 小分子

- 大分子

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- プレフィルドシリンジ

- バイアルとアンプル

- 特殊注射剤

- その他

- サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 製剤開発

- 分析・試験サービス

- 方法開発とバリデーション

- 安定性試験

- 医薬品原薬

- 安定性指標方法バリデーション

- 加速安定性試験

- 光安定性試験

- その他の安定性試験方法

- 抽出物・溶出物試験

- その他

- 製造

- 臨床試験製造

- 商業製造

- 無菌充填・仕上げサービス

- 包装

- 保管

- 冷蔵

- 非冷蔵

- その他

- 治療領域別見通し(売上高、百万ドル、2018年~2030年)

- 腫瘍学

- 循環器疾患

- 中枢神経系疾患

- 感染症

- 筋骨格系疾患

- 内分泌疾患

- その他

- 投与経路別市場動向(売上高、百万ドル、2018年~2030年)

- 皮下投与(SC)

- 静脈内投与(IV)

- 筋肉内投与(IM)

- その他

- 最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 製薬会社

- バイオ医薬品会社

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ベトナム

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 分子タイプ

1.2.2. 製品

1.2.3. サービス

1.2.4. 治療領域

1.2.5. 投与経路

1.2.6. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.6.1. 地域別市場:ベース推定

1.6.2. グローバル市場:CAGR計算

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. バリューチェーンに基づく規模推定と予測(モデル2)

1.7.3. QFDモデルによる規模推定と予測(モデル3)

1.7.4. ボトムアップアプローチ(モデル4)

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 滅菌注射剤CDMO市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 注射剤のパイプラインと承認の増加

3.2.1.2. バイオロジクスとバイオシミラーの需要拡大が市場成長を大幅に支援

3.2.1.3. 新規治療薬の開発に向けた研究開発活動への投資増加

3.2.1.4. ワンストップショップ型CDMOの需要増加

3.2.1.5. 製薬企業によるアウトソーシングサービスの増加

3.2.2. 市場制約要因分析

3.2.2.1. 市場参入の障壁が低く、価格圧力が高まっている

3.2.2.2. 品質管理に関する課題

3.2.2.3. アウトソーシング時のコンプライアンス問題

3.2.2.4. 契約上の義務

3.3. 技術的進歩

3.4. 価格モデル分析

3.5. 臨床試験件数分析(2023年)

3.5.1. 地域別臨床試験件数(2023年)

3.5.2. 段階別臨床試験件数(2023年)

3.5.3. 臨床試験の総数(研究デザイン別)(2023年)

3.5.4. 臨床試験の総数(主要な治療領域別)(2023年)

3.6. 滅菌注射剤CDMO市場:分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.7. COVID-19の影響分析

第4章 滅菌注射剤CDMO市場:分子タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル滅菌注射剤CDMO市場動向分析

4.3. グローバル滅菌注射剤CDMO市場規模とトレンド分析(分子タイプ別、2018年から2030年)(百万ドル)

4.4. 小分子

4.4.1. 小分子市場推定値と予測、2018年から2030年(百万ドル)

4.5. 大分子

4.5.1. 大分子市場推定値と予測、2018年から2030年(百万ドル)

第5章 滅菌注射剤CDMO市場:製品推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル無菌注射剤CDMO市場動向分析

5.3. グローバル無菌注射剤CDMO市場規模とトレンド分析(製品別)、2018年から2030年(百万ドル)

5.4. プレフィルドシリンジ

5.4.1. プレフィルドシリンジ市場規模と予測(2018年から2030年、百万ドル)

5.5. バイアルとアンプル

5.5.1. バイアルとアンプル市場規模と予測(2018年から2030年、百万ドル)

5.6. 特殊注射剤

5.6.1. 特殊注射剤市場規模と予測(2018年から2030年)(百万ドル)

5.7. その他

5.7.1. その他市場規模と予測(2018年から2030年)(百万ドル)

第6章. 滅菌注射剤CDMO市場:サービス規模とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル無菌注射剤CDMO市場動向分析

6.3. グローバル無菌注射剤CDMO市場規模とトレンド分析(サービス別)、2018年から2030年(百万ドル)

6.4. 製剤開発

6.4.1. 製剤開発市場規模と予測、2018年から2030年(百万ドル)

6.5. 分析・試験サービス

6.5.1. 分析・試験サービス市場規模と予測(2018年から2030年、百万米ドル)

6.5.2. 方法開発とバリデーション

6.5.2.1. 方法開発とバリデーション市場規模と予測(2018年から2030年、百万米ドル)

6.5.3. 安定性試験

6.5.3.1. 安定性試験市場規模と予測(2018年から2030年)(百万ドル)

6.5.3.2. 医薬品原料

6.5.3.2.1. 医薬品原料市場規模と予測(2018年から2030年)(百万ドル)

6.5.3.3. 安定性指標方法の検証

6.5.3.3.1. 安定性指標方法のバリデーション市場規模と予測(2018年から2030年、百万米ドル)

6.5.3.4. 加速安定性試験

6.5.3.4.1. 加速安定性試験市場規模と予測(2018年から2030年、百万米ドル)

6.5.3.5. 光安定性試験

6.5.3.5.1. 光安定性試験市場規模と予測(2018年から2030年、百万米ドル)

6.5.3.6. その他の安定性試験方法

6.5.3.6.1. その他の安定性試験方法市場規模と予測(2018年から2030年、百万米ドル)

6.5.4. 抽出物・溶出物試験

6.5.4.1. 抽出物・溶出物試験市場規模と予測(2018年から2030年、百万米ドル)

6.5.5. その他

6.5.5.1. その他市場規模と予測(2018年から2030年、百万米ドル)

6.6. 製造

6.6.1. 製造市場規模と予測(2018年から2030年、百万米ドル)

6.6.2. 臨床試験製造

6.6.2.1. 臨床試験製造市場規模と予測(2018年から2030年、百万米ドル)

6.6.3. 商業製造

6.6.3.1. 商業製造市場規模と予測(2018年から2030年)(百万米ドル)

6.6.4. 無菌充填・包装サービス

6.6.4.1. 無菌充填・包装サービス市場規模と予測(2018年から2030年)(百万米ドル)

6.7. 包装

6.7.1. パッケージング市場規模と予測(2018年から2030年)(百万ドル)

6.8. 貯蔵

6.8.1. 貯蔵市場規模と予測(2018年から2030年)(百万ドル)

6.8.2. 冷温

6.8.2.1. 冷温市場規模と予測(2018年から2030年)(百万ドル)

6.8.3. 非冷蔵

6.8.3.1. 非冷蔵市場規模と予測(2018年から2030年、百万米ドル)

6.9. その他

6.9.1. その他市場規模と予測(2018年から2030年、百万米ドル)

第7章 滅菌注射剤CDMO市場:治療領域別市場規模と動向分析

7.1. セグメントダッシュボード

7.2. グローバル無菌注射剤CDMO市場 治療領域動向分析

7.3. グローバル無菌注射剤CDMO市場規模と動向分析、治療領域、2018年から2030年(百万米ドル)

7.4. 腫瘍学

7.4.1. 腫瘍学市場推定値と予測、2018年から2030年(百万米ドル)

7.5. 心血管疾患

7.5.1. 心血管疾患市場規模と予測(2018年から2030年、百万ドル)

7.6. 中枢神経系疾患

7.6.1. 中枢神経系疾患市場規模と予測(2018年から2030年、百万ドル)

7.7. 感染症

7.7.1. 感染症市場規模と予測(2018年から2030年)(百万米ドル)

7.8. 筋骨格系疾患

7.8.1. 筋骨格系疾患市場規模と予測(2018年から2030年)(百万米ドル)

7.9. ホルモン疾患

7.9.1. ホルモン疾患市場規模と予測(2018年~2030年、百万ドル)

7.10. その他

7.10.1. その他市場規模と予測(2018年~2030年、百万ドル)

第8章 滅菌注射剤CDMO市場:投与経路別市場規模と動向分析

8.1. セグメントダッシュボード

8.2. グローバル無菌注射剤CDMO市場投与経路動向分析

8.3. グローバル無菌注射剤CDMO市場規模と動向分析、投与経路別、2018年から2030年(百万米ドル)

8.4. 皮下投与(SC)

8.4.1. 皮下投与(SC)市場規模と予測、2018年から2030年(百万米ドル)

8.5. 静脈内投与(IV)

8.5.1. 静脈内投与(IV)市場規模と予測(2018年から2030年、百万ドル)

8.6. 筋肉内投与(IM)

8.6.1. 筋肉内投与(IM)市場規模と予測(2018年から2030年、百万ドル)

8.7. その他

8.7.1. その他市場規模と予測(2018年から2030年)(百万米ドル)

第9章 滅菌注射剤CDMO市場:用途別市場規模とトレンド分析

9.1. セグメントダッシュボード

9.2. グローバル滅菌注射剤CDMO市場用途別動向分析

9.3. グローバル無菌注射剤CDMO市場規模とトレンド分析、用途別、2018年から2030年(百万米ドル)

9.4. 製薬会社

9.4.1. 製薬会社市場推定値と予測、2018年から2030年(百万米ドル)

9.5. バイオ製薬会社

9.5.1. バイオ医薬品企業市場規模推計と予測(2018年から2030年、百万ドル)

9.6. その他

9.6.1. その他市場規模推計と予測(2018年から2030年、百万ドル)

第10章 滅菌注射剤CDMO市場:地域別推計と動向分析

10.1. 地域別市場シェア分析、2024年と2030年

10.2. 地域別市場ダッシュボード

10.3. 北米

10.3.1. 市場規模と予測、2018年から2030年(百万ドル)

10.3.2. アメリカ合衆国

10.3.2.1. 主要国の動向

10.3.2.2. 競争状況

10.3.2.3. 規制枠組み

10.3.2.4. 市場推定値と予測(2018年から2030年、USD百万)

10.3.3. カナダ

10.3.3.1. 主要国の動向

10.3.3.2. 競争状況

10.3.3.3. 規制枠組み

10.3.3.4. 市場規模と予測(2018年から2030年、百万米ドル)

10.3.4. メキシコ

10.3.4.1. 主要国の動向

10.3.4.2. 競争状況

10.3.4.3. 規制枠組み

10.3.4.4. 市場規模と予測(2018年から2030年、百万米ドル)

10.4. ヨーロッパ

10.4.1. 市場規模と予測(2018年から2030年、百万米ドル)

10.4.2. イギリス

10.4.2.1. 主要国の動向

10.4.2.2. 競争状況

10.4.2.3. 規制枠組み

10.4.2.4. 市場規模と予測(2018年から2030年、百万米ドル)

10.4.3. ドイツ

10.4.3.1. 主要国の動向

10.4.3.2. 競争状況

10.4.3.3. 規制枠組み

10.4.3.4. 市場規模と予測(2018年から2030年、USD百万)

10.4.4. フランス

10.4.4.1. 主要国動向

10.4.4.2. 競争状況

10.4.4.3. 規制枠組み

10.4.4.4. 市場規模と予測(2018年から2030年、USD百万)

10.4.5. イタリア

10.4.5.1. 主要国動向

10.4.5.2. 競争状況

10.4.5.3. 規制枠組み

10.4.5.4. 市場規模と予測(2018年から2030年)(百万ドル)

10.4.6. スペイン

10.4.6.1. 主要国動向

10.4.6.2. 競争状況

10.4.6.3. 規制枠組み

10.4.6.4. 市場推定値と予測(2018年から2030年、百万米ドル)

10.4.7. デンマーク

10.4.7.1. 主要な国別動向

10.4.7.2. 競争状況

10.4.7.3. 規制枠組み

10.4.7.4. 市場推定値と予測(2018年から2030年、百万米ドル)

10.4.8. スウェーデン

10.4.8.1. 主要国の動向

10.4.8.2. 競争状況

10.4.8.3. 規制枠組み

10.4.8.4. 市場規模と予測(2018年から2030年、百万米ドル)

10.4.9. ノルウェー

10.4.9.1. 主要な国別動向

10.4.9.2. 競争状況

10.4.9.3. 規制枠組み

10.4.9.4. 市場推定値と予測(2018年から2030年、USD百万)

10.5. アジア太平洋

10.5.1. 市場推定値と予測(2018年から2030年、USD百万)

10.5.2. 日本

10.5.2.1. 主要国の動向

10.5.2.2. 競争状況

10.5.2.3. 規制枠組み

10.5.2.4. 日本の市場推定値と予測(2018年から2030年)(百万米ドル)

10.5.3. 中国

10.5.3.1. 主要国の動向

10.5.3.2. 競争状況

10.5.3.3. 規制枠組み

10.5.3.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

10.5.4. インド

10.5.4.1. 主要な国別動向

10.5.4.2. 競争状況

10.5.4.3. 規制枠組み

10.5.4.4. インド市場の見積もりおよび予測(2018年から2030年、百万米ドル)

10.5.5. 韓国

10.5.5.1. 主要な国別動向

10.5.5.2. 競争状況

10.5.5.3. 規制枠組み

10.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

10.5.6. オーストラリア

10.5.6.1. 主要国の動向

10.5.6.2. 競争状況

10.5.6.3. 規制枠組み

10.5.6.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、百万米ドル)

10.5.7. タイ

10.5.7.1. 主要な国別動向

10.5.7.2. 競争状況

10.5.7.3. 規制枠組み

10.5.7.4. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

10.5.8. ベトナム

10.5.8.1. 主要な国別動向

10.5.8.2. 競争状況

10.5.8.3. 規制枠組み

10.5.8.4. ベトナム市場の見積もりおよび予測、2018年から2030年(USD百万)

10.5.9. インドネシア

10.5.9.1. 主要な国別動向

10.5.9.2. 競争状況

10.5.9.3. 規制枠組み

10.5.9.4. インドネシア市場の見積もりおよび予測、2018年から2030年(USD百万)

10.5.10. マレーシア

10.5.10.1. 主要な国別動向

10.5.10.2. 競争状況

10.5.10.3. 規制枠組み

10.5.10.4. マレーシア市場の見積もりおよび予測(2018年から2030年、百万米ドル)

10.5.11. フィリピン

10.5.11.1. 主要国の動向

10.5.11.2. 競争状況

10.5.11.3. 規制枠組み

10.5.11.4. フィリピン市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

10.5.12. シンガポール

10.5.12.1. 主要国の動向

10.5.12.2. 競争状況

10.5.12.3. 規制枠組み

10.5.12.4. シンガポール市場の見積もりおよび予測(2018年から2030年、USD百万)

10.6. ラテンアメリカ

10.6.1. 市場の見積もりおよび予測(2018年から2030年、USD百万)

10.6.2. ブラジル

10.6.2.1. 主要国の動向

10.6.2.2. 競争状況

10.6.2.3. 規制枠組み

10.6.2.4. 市場推定値と予測(2018年から2030年、USD百万)

10.6.3. アルゼンチン

10.6.3.1. 主要国の動向

10.6.3.2. 競争状況

10.6.3.3. 規制枠組み

10.6.3.4. 市場推定値と予測(2018年から2030年、USD百万)

10.7. MEA

10.7.1. 市場推定値と予測(2018年から2030年、USD百万)

10.7.2. 南アフリカ

10.7.2.1. 主要国の動向

10.7.2.2. 競争状況

10.7.2.3. 規制枠組み

10.7.2.4. 市場規模と予測(2018年から2030年、百万ドル)

10.7.3. サウジアラビア

10.7.3.1. 主要国動向

10.7.3.2. 競争状況

10.7.3.3. 規制枠組み

10.7.3.4. 市場規模推計と予測(2018年から2030年)(百万米ドル)

10.7.4. アラブ首長国連邦

10.7.4.1. 主要国動向

10.7.4.2. 競争状況

10.7.4.3. 規制枠組み

10.7.4.4. 市場規模と予測(2018年から2030年、百万米ドル)

10.7.5. クウェート

10.7.5.1. 主要な国別動向

10.7.5.2. 競争状況

10.7.5.3. 規制枠組み

10.7.5.4. 市場推定値と予測(2018年から2030年、USD百万)

第11章 競争環境

11.1. 市場参加者の分類

11.1.1. 市場リーダー

11.1.2. 新興プレイヤー

11.2. サービスヒートマップ分析(プレイヤー間の比較分析)

11.3. 企業プロファイル

11.3.1. ボイリンガー・インゲルハイム・インターナショナル・GmbH

11.3.1.1. 企業概要

11.3.1.2. 財務実績

11.3.1.3. サービスベンチマーク

11.3.1.4. 戦略的イニシアチブ

11.3.2. バクスター・シムトラ・バイオファーマ・ソリューションズ)

11.3.2.1. 会社概要

11.3.2.2. 財務実績

11.3.2.3. サービスベンチマーク

11.3.2.4. 戦略的イニシアチブ

11.3.3. Vetter Pharma International GmbH

11.3.3.1. 会社概要

11.3.3.2. 財務実績

11.3.3.3. サービスベンチマーク

11.3.3.4. 戦略的イニシアチブ

11.3.4. Recipharm AB

11.3.4.1. 会社概要

11.3.4.2. 財務実績

11.3.4.3. サービスベンチマーク

11.3.4.4. 戦略的イニシアチブ

11.3.5. Aenova Group

11.3.5.1. 会社概要

11.3.5.2. 財務実績

11.3.5.3. サービスベンチマーク

11.3.5.4. 戦略的イニシアチブ

11.3.6. フレゼニウス・カビ・コントラクト・マニュファクチャリング(フレゼニウス・カビAG)

11.3.6.1. 会社概要

11.3.6.2. 財務実績

11.3.6.3. サービスベンチマーク

11.3.6.4. 戦略的イニシアチブ

11.3.7. ユニサー・ファーマシューティカルズ

11.3.7.1. 会社概要

11.3.7.2. 財務実績

11.3.7.3. サービスベンチマーク

11.3.7.4. 戦略的イニシアチブ

11.3.8. ファマル・ヘルスケア・サービス

11.3.8.1. 会社概要

11.3.8.2. 財務実績

11.3.8.3. サービスベンチマーク

11.3.8.4. 戦略的イニシアチブ

11.3.9. アジノモト・バイオファーマ

11.3.9.1. 会社概要

11.3.9.2. 財務実績

11.3.9.3. サービスベンチマーク

11.3.9.4. 戦略的イニシアチブ

11.3.10. PCI Pharma Services

11.3.10.1. 会社概要

11.3.10.2. 財務実績

11.3.10.3. サービスベンチマーク

11.3.10.4. 戦略的イニシアチブ

11.3.11. IDT Biologika GmbH

11.3.11.1. 会社概要

11.3.11.2. 財務実績

11.3.11.3. サービスベンチマーク

11.3.11.4. 戦略的イニシアチブ

11.3.12. Alcami Corporation

11.3.12.1. 会社概要

11.3.12.2. 財務実績

11.3.12.3. サービスベンチマーク

11.3.12.4. 戦略的イニシアチブ

11.3.13. Fareva Group

11.3.13.1. 会社概要

11.3.13.2. 財務実績

11.3.13.3. サービスベンチマーク

11.3.13.4. 戦略的イニシアチブ

11.3.14. Eurofins Scientific

11.3.14.1. 会社概要

11.3.14.2. 財務実績

11.3.14.3. サービスベンチマーク

11.3.14.4. 戦略的イニシアチブ

11.3.15. Siegfried AG

11.3.15.1. 会社概要

11.3.15.2. 財務実績

11.3.15.3. サービスベンチマーク

11.3.15.4. 戦略的イニシアチブ

11.3.16. Torbay Pharmaceuticals

11.3.16.1. 会社概要

11.3.16.2. 財務実績

11.3.16.3. サービスベンチマーク

11.3.16.4. 戦略的イニシアチブ

11.3.17. ファイザー・センターワン(ファイザー・インク)

11.3.17.1. 会社概要

11.3.17.2. 財務実績

11.3.17.3. サービスベンチマーク

11.3.17.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 略語一覧

表4 グローバル無菌注射剤CDMO市場(分子別)、2018年~2030年(百万ドル)

表5 グローバル無菌注射剤CDMO市場(製品別)、2018年~2030年(百万ドル)

表6 グローバル無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表7 グローバル無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表8 グローバル無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表9 グローバル無菌注射剤CDMO市場(用途別)、2018年~2030年(百万ドル)

表10 グローバル無菌注射剤CDMO市場(地域別)、2018年~2030年(百万ドル)

表11 北米無菌注射剤CDMO市場(国別)、2018年~2030年(百万ドル)

表12 北米無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表13 北米無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表14 北米無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表15 北米無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表16 北米無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表17 北米無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表18 北米無菌注射剤CDMO市場、地域別、2018年~2030年(百万ドル)

表19 米国無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表20 米国無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表21 米国無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表22 米国無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表23 米国無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表24 米国無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表25 カナダ無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表26 カナダ無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表27 カナダ無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表28 カナダ無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表29 カナダ無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表30 カナダ無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表31 メキシコ無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表32 メキシコ無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表33 メキシコ無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表34 メキシコ無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表35 メキシコ無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表36 メキシコ無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表37 ヨーロッパ無菌注射剤CDMO市場、国別、2018年~2030年(百万ドル)

表38 ヨーロッパ無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表39 ヨーロッパ無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表40 ヨーロッパ無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表41 欧州無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表42 欧州無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表43 欧州無菌注射剤CDMO市場(用途別)、2018年~2030年(百万ドル)

表44 欧州無菌注射剤CDMO市場(地域別)、2018年~2030年(百万ドル)

表45 イギリス無菌注射剤CDMO市場(分子別)、2018年~2030年(百万ドル)

表46 イギリス無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表47 イギリス無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表48 イギリス無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表49 イギリス無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表50 イギリス無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表51 ドイツ無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表52 ドイツ無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表53 ドイツの無菌注射剤CDMO市場(サービス別)、2018年~2030年(百万ドル)

表54 ドイツの無菌注射剤CDMO市場(治療領域別)、2018年~2030年(百万ドル)

表55 ドイツの無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表56 ドイツの無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表57 フランス無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表58 フランス無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表59 フランス無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表60 フランス無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表61 フランス無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表62 フランス無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表63 イタリア無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表64 イタリア 滅菌注射剤 CDMO 市場、製品別、2018年~2030年(百万ドル)

表65 イタリア 滅菌注射剤 CDMO 市場、サービス別、2018年~2030年(百万ドル)

表66 イタリア 滅菌注射剤 CDMO 市場、治療領域別、2018年~2030年(百万ドル)

表67 イタリアの無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表68 イタリアの無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表69 スペイン無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表70 スペイン無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表71 スペイン無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表72 スペイン無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表73 スペイン無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表74 スペイン無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表75 デンマーク無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表76 デンマーク無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表77 デンマーク 滅菌注射剤 CDMO 市場、サービス別、2018年~2030年(百万ドル)

表78 デンマーク 滅菌注射剤 CDMO 市場、治療領域別、2018年~2030年(百万ドル)

表79 デンマーク無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表80 デンマーク無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表81 スウェーデン無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表82 スウェーデン無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表83 スウェーデン無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表84 スウェーデン無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表85 スウェーデン無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表86 スウェーデン無菌注射剤CDMO市場、用途別、2018年~2030年(百万米ドル)

表87 ノルウェー無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表88 ノルウェー無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表89 ノルウェーの無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表90 ノルウェーの無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表91 ノルウェー無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表92 ノルウェー無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表93 アジア太平洋地域無菌注射剤CDMO市場、国別、2018年~2030年(百万米ドル)

表94 アジア太平洋地域無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表95 アジア太平洋地域無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表96 アジア太平洋地域無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表97 アジア太平洋地域無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表98 アジア太平洋地域無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表99 アジア太平洋地域無菌注射剤CDMO市場、用途別、2018年~2030年(百万ドル)

表100 アジア太平洋地域無菌注射剤CDMO市場、地域別、2018年~2030年(百万ドル)

表101 日本の無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表102 日本の無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表103 日本の無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表104 日本の無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表105 日本の無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表106 日本の無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表107 中国無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表108 中国無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表109 中国無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表110 中国無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表111 中国無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表112 中国無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表113 インド無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表114 インド無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表115 インド無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表116 インド無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表117 インドの無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表118 インドの無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表119 韓国無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表120 韓国無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表121 韓国 滅菌注射剤 CDMO 市場、サービス別、2018年~2030年(百万米ドル)

表122 韓国 滅菌注射剤 CDMO 市場、治療領域別、2018年~2030年(百万米ドル)

表123 韓国の無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表124 韓国の無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表125 オーストラリアの無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表126 オーストラリアの無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表127 オーストラリア 滅菌注射剤 CDMO 市場、サービス別、2018年~2030年(百万米ドル)

表128 オーストラリア 滅菌注射剤 CDMO 市場、治療領域別、2018年~2030年(百万米ドル)

表129 オーストラリア無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表130 オーストラリア無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表131 タイ無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表132 タイ無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表133 タイの無菌注射剤CDMO市場(サービス別)、2018年~2030年(百万米ドル)

表134 タイの無菌注射剤CDMO市場(治療領域別)、2018年~2030年(百万米ドル)

表135 タイの無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表136 タイの無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表137 ベトナム無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表138 ベトナム無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表139 ベトナム無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表140 ベトナム無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表141 ベトナム無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表142 ベトナム無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表143 インドネシア無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表144 インドネシア無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表145 インドネシアの無菌注射剤CDMO市場(サービス別)、2018年~2030年(百万米ドル)

表146 インドネシアの無菌注射剤CDMO市場(治療領域別)、2018年~2030年(百万米ドル)

表147 インドネシア無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万ドル)

表148 インドネシア無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万ドル)

表149 マレーシア無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表150 マレーシア無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表151 マレーシア無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表152 マレーシア無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表153 マレーシア無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表154 マレーシア無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表155 フィリピン無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表156 フィリピン無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表157 フィリピン無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表158 フィリピン無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表159 フィリピン無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表160 フィリピン無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表161 シンガポール無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表162 シンガポール無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表163 シンガポール無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表164 シンガポール無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表165 シンガポール無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表166 シンガポール無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表167 ラテンアメリカ無菌注射剤CDMO市場、国別、2018年~2030年(百万米ドル)

表168 ラテンアメリカ無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表169 ラテンアメリカ無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表170 ラテンアメリカ無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表171 ラテンアメリカ無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表172 ラテンアメリカ無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表173 ラテンアメリカ無菌注射剤CDMO市場、用途別、2018年~2030年(百万米ドル)

表174 ラテンアメリカ無菌注射剤CDMO市場、地域別、2018年~2030年(百万米ドル)

表175 ブラジル無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表176 ブラジル無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表177 ブラジル無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表178 ブラジル無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表179 ブラジル無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表180 ブラジル無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表181 アルゼンチン無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表182 アルゼンチン無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表183 アルゼンチン無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表184 アルゼンチン無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表185 アルゼンチン無菌注射剤CDMO市場、投与経路別、2018年~2030年(百万米ドル)

表186 アルゼンチン無菌注射剤CDMO市場、最終用途別、2018年~2030年(百万米ドル)

表187 中東・アフリカ無菌注射剤CDMO市場、国別、2018年~2030年(百万米ドル)

表188 中東・アフリカ無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表189 中東・アフリカ 滅菌注射剤 CDMO 市場、製品別、2018年~2030年(百万米ドル)

表190 中東・アフリカ 滅菌注射剤 CDMO 市場、サービス別、2018年~2030年(百万米ドル)

表191 中東・アフリカ 滅菌注射剤 CDMO 市場、治療領域別、2018年~2030年(百万米ドル)

表192 中東・アフリカ 滅菌注射剤 CDMO 市場、投与経路別、2018年~2030年(百万米ドル)

表193 中東・アフリカ 滅菌注射剤 CDMO市場、用途別、2018年~2030年(百万米ドル)

表194 中東・アフリカ 滅菌注射剤 CDMO市場、地域別、2018年~2030年(百万米ドル)

表195 南アフリカ無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表196 南アフリカ無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表197 南アフリカ 滅菌注射剤 CDMO市場、サービス別、2018年~2030年(百万米ドル)

表198 南アフリカ 滅菌注射剤 CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表199 サウジアラビア無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表200 サウジアラビア無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表201 サウジアラビア無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表202 サウジアラビア無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

表203 アラブ首長国連邦(UAE)無菌注射剤CDMO市場、分子別、2018年~2030年(百万米ドル)

表204 アラブ首長国連邦(UAE)無菌注射剤CDMO市場、製品別、2018年~2030年(百万米ドル)

表205 アラブ首長国連邦(UAE)無菌注射剤CDMO市場、サービス別、2018年~2030年(百万米ドル)

表206 アラブ首長国連邦(UAE)無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表207 クウェート無菌注射剤CDMO市場、分子別、2018年~2030年(百万ドル)

表208 クウェート無菌注射剤CDMO市場、製品別、2018年~2030年(百万ドル)

表209 クウェート無菌注射剤CDMO市場、サービス別、2018年~2030年(百万ドル)

表210 クウェート無菌注射剤CDMO市場、治療領域別、2018年~2030年(百万ドル)

図表一覧

図1 無菌注射剤CDMO市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 市場形成と検証

図7 商品フロー分析

図8 バリューチェーンに基づく規模推定と予測

図9 QFDモデルによる規模推定と予測

図10 ボトムアップアプローチ

図11 市場スナップショット

図12 競争環境スナップショット

図13 親市場の見通し、2023年(USD億ドル)

図14 周辺市場の見通し、2023年(USD億ドル)

図15 滅菌注射剤CDMO市場の動向

図16 米国FDAの生物製剤承認状況

図17 段階別平均コスト

図18 適応症別臨床試験コスト(USD百万ドル)

図19 主要国別臨床試験の平均コスト

図20 ポーターの5つの力分析

図21 滅菌注射剤CDMO市場:PESTEL分析

図22 滅菌注射剤CDMO市場:分子タイプ別見通しと主要なポイント

図23 滅菌注射剤CDMO市場:分子タイプ別動向分析

図24 小分子市場の見積もりおよび予測(2018年~2030年、USD百万)

図25 大分子市場の見積もりおよび予測(2018年~2030年、USD百万)

図26 滅菌注射剤CDMO市場:製品見通しと主要なポイント

図27 滅菌注射剤CDMO市場:製品動向分析

図28 プレフィルドシリンジ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図29 バイアルおよびアンプル市場の見積もりおよび予測(2018年~2030年、百万ドル)

図30 特殊注射剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 その他の市場推定値と予測(2018年~2030年、百万ドル)

図32 滅菌注射剤CDMO市場:サービス見通しと主要なポイント

図33 滅菌注射剤CDMO市場:サービス動向分析

図34 製剤開発市場推定値と予測(2018年~2030年、百万ドル)

図35 分析・試験サービス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 方法開発・検証市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 安定性試験市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図38 医薬品原薬市場規模推計と予測、2018年~2030年(百万ドル)

図39 安定性指標方法のバリデーション市場規模推計と予測、2018年~2030年(百万ドル)

図40 加速安定性試験市場規模推計と予測、2018年~2030年(百万ドル)

図41 光安定性試験市場規模と予測(2018年~2030年、百万ドル)

図42 その他の安定性試験方法市場規模と予測(2018年~2030年、百万ドル)

図43 抽出物・溶出物試験市場規模と予測(2018年~2030年、百万ドル)

図44 その他の市場規模推計と予測、2018年~2030年(百万米ドル)

図45 製造市場規模推計と予測、2018年~2030年(百万米ドル)

図46 臨床試験製造市場規模推計と予測、2018年~2030年(百万米ドル)

図47 商業製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 無菌充填・包装サービス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 パッケージング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 貯蔵市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 冷蔵貯蔵市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 非冷蔵貯蔵市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図54 滅菌注射剤CDMO市場:治療領域の展望と主要なポイント

図55 滅菌注射剤CDMO市場:治療領域の動向分析

図56 腫瘍学市場規模推計と予測(2018年~2030年、百万米ドル)

図57 心血管疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図58 中枢神経系疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図59 感染症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図60 筋骨格系疾患市場規模と予測(2018年~2030年、百万米ドル)

図61 ホルモン疾患市場規模と予測(2018年~2030年、百万米ドル)

図62 その他市場規模と予測(2018年~2030年、百万米ドル)

図63 滅菌注射剤CDMO市場:投与経路の展望と主要なポイント

図64 滅菌注射剤CDMO市場:投与経路の動向分析

図65 皮下投与市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図66 静脈内投与(IV)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図67 筋内投与(IM)市場の見積もりおよび予測、2018年~2030年(USD百万)

図68 その他市場の見積もりおよび予測、2018年~2030年(USD百万)

図69 滅菌注射剤CDMO市場:最終用途別動向と主要なポイント

図70 滅菌注射剤CDMO市場:最終用途動向分析

図71 製薬企業市場規模と予測(2018年~2030年、百万米ドル)

図72 バイオ医薬品企業市場規模と予測(2018年~2030年、百万米ドル)

図73 その他の市場推定値と予測、2018年~2030年(百万ドル)

図74 地域別市場:主要なポイント

図75 地域別市場:主要なポイント 1

図76 地域別市場:主要なポイント 2

図77 北米無菌注射剤CDMO市場規模と予測(2018年~2030年)(USD百万ドル)

図78 主要国動向

図79 米国無菌注射剤CDMO市場規模と予測(2018年~2030年)(USD百万ドル)

図80 主要国の動向

図81 カナダ無菌注射剤CDMO市場規模推計と予測(2018年~2030年)(USD百万)

図82 主要国の動向

図83 メキシコ無菌注射剤CDMO市場規模推計と予測(2018年~2030年)(USD百万)

図84 欧州無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図85 主要国動向

図86 イギリス無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図87 主要国動向

図88 ドイツの無菌注射剤CDMO市場規模予測(2018年~2030年、百万ドル)

図89 主要国の動向

図90 フランスの無菌注射剤CDMO市場規模予測(2018年~2030年、百万ドル)

図91 主要国の動向

図92 イタリアの無菌注射剤CDMO市場推定値と予測、2018年~2030年(百万ドル)

図93 主要国の動向

図94 スペインの無菌注射剤CDMO市場推定値と予測、2018年~2030年(百万ドル)

図95 主要国の動向

図96 デンマークの無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図97 主要国の動向

図98 スウェーデンの無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図99 主要国の動向

図100 ノルウェーの無菌注射剤CDMO市場推定値と予測、2018年~2030年(百万米ドル)

図101 アジア太平洋地域の無菌注射剤CDMO市場推定値と予測、2018年~2030年(百万米ドル)

図102 日本の無菌注射剤CDMO市場推定値と予測、2018年~2030年(百万米ドル)

図103 主要国の動向

図104 中国の無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図105 主要国の動向

図106 インドの無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図107 主要国の動向

図108 韓国の無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図109 主要国の動向

図110 オーストラリアの無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図111 タイの無菌注射剤CDMO市場推定値と予測(2018年~2030年、百万米ドル)

図112 主要国の動向

図113 ベトナムの無菌注射剤CDMO市場推定値と予測(2018年~2030年、百万米ドル)

図114 主要国の動向

図115 インドネシアの無菌注射剤CDMO市場推定値と予測(2018年~2030年、百万米ドル)

図116 主要国の動向

図117 マレーシアの無菌注射剤CDMO市場推定値と予測(2018年~2030年、百万米ドル)

図118 主要国の動向

図119 フィリピン無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図120 主要国動向

図121 シンガポール無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図122 ラテンアメリカ無菌注射剤CDMO市場推定値と予測(2018年~2030年)(百万米ドル)

図123 主要国動向

図124 ブラジル無菌注射剤CDMO市場推定値と予測(2018年~2030年)(百万米ドル)

図125 主要国動向

図126 アルゼンチン無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図127 主要国動向

図128 コロンビア無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図129 主要国動向

図130 チリ無菌注射剤CDMO市場規模推計と予測、2018年~2030年(百万米ドル)

図131 MEA無菌注射剤CDMO市場規模推計と予測、2018年~2030年(百万米ドル)

図132 主要国動向

図133 南アフリカ無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図134 主要国動向

図135 サウジアラビア無菌注射剤CDMO市場規模予測(2018年~2030年、百万米ドル)

図136 主要国動向

図137 UAE無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図138 主要国動向

図139 クウェート無菌注射剤CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図140 主要企業分類

図141 サービス熱地図分析

図142 競争力評価分析

図143 戦略的フレームワーク

| ※参考情報 無菌注射剤CDMO(Contract Development and Manufacturing Organization)とは、無菌状態で製造される注射用剤を開発・製造する専門の委託業者を指します。これらの業者は、製薬企業に対して、無菌注射剤の製造や開発だけでなく、関連する品質管理や規制遵守の支援も行っています。無菌注射剤は、主に病院や医療施設で使用されるため、特に厳格な品質管理が求められます。 無菌注射剤は、一般的にいくつかのタイプに分かれます。まず、液体の注射剤があります。これには、単剤として使われるものから、複数の成分が組み合わさった製剤まで様々です。次に、粉末状の製剤もあります。これは、使用前に溶媒と混合して注射する形態で、保存性を高めるための選択肢として用いられます。 また、バイオ医薬品の進展により、これに対応した無菌注射剤も増えています。バイオ医薬品とは、遺伝子組換え技術や細胞培養技術を基に製造される薬剤であり、その特性上、無菌性が特に重要です。これに伴い、無菌注射剤CDMOは、バイオ医薬品の製造ノウハウや技術を持つことが求められています。 無菌注射剤の用途は広範囲にわたります。主な用途としては、がん治療薬、感染症治療薬、ワクチン、ホルモン製剤などが含まれます。特に、化学療法や生物製剤の投与が日常的に行われるようになった現在、無菌注射剤の需要は急速に増加しています。これに対応するため、無菌注射剤CDMOは、製造能力や開発スピードを強化するための投資を行っています。 無菌注射剤の製造においては、いくつかの関連技術が不可欠です。その一つが、無菌製造環境を保つためのクリーンルーム技術です。クリーンルームは、特定の温度や湿度を保ち、微生物の侵入を防ぐための特殊な施設で、無菌製剤製造には必須です。さらに、製剤の無菌性を確認するための微生物試験も重要です。これには、無菌試験やエンドトキシン試験が含まれ、製品が患者に投与される前にその安全性が確認されます。 また、自動化やロボット技術の導入も進んでいます。これにより、ヒューマンエラーを減少させ、高い製品品質を維持することが可能になります。製造プロセスの自動化は、効率化にも寄与し、製造コストを低減することにもつながります。特に、小規模なバッチでの生産が求められる場合、フレキシブルな自動化システムは重要です。 さらに、無菌注射剤の開発にあたっては、早期に規制当局との対話を行うことが推奨されています。これにより、開発プロセスにおけるリスクを早期に把握し、規制要件をしっかりと満たすことが可能になります。特に、医薬品製造に関連する規制は各国で異なるため、国際的なビジネスを行う際には、各国の規制を理解することが非常に重要です。 無菌注射剤CDMOは、今後ますます重要性が増していく分野と言えます。医療の進展とともに、新しい治療法や医薬品が次々と登場している中で、無菌注射剤の需要は高まる一方です。そのため、無菌注射剤CDMOは、製造能力の向上や新技術の開発に注力し、製薬企業との協力関係を深めていくことが求められます。今後もこの分野は成長していくと考えられ、多くの関係者が注目しています。 |