小分子は、世界中で新たな治療法の開発において引き続き重要な役割を果たしています。例えば、アメリカ化学協会が2024年1月に発表した記事によると、米国食品医薬品局(FDA)は2024年に50の新薬を承認し、2022年の37件から著しい増加を記録しました。さらに、米国FDAは55の新薬を承認しました。そのうち31は小分子療法であり、承認総数の56%を占め、前年の46%から大幅な増加となりました。これにより、新規薬物の承認増加が予測される期間中に市場を牽引すると見込まれています。

さらに、製薬業界におけるアウトソーシング活動の増加傾向が顕著です。企業は、新薬の開発と商業化に不可欠な追加の専門知識を獲得する価値を見出しているためです。アウトソーシングは、拡張された専門知識の提供やキャッシュフロー管理の改善を支援するだけでなく、製造における重要な利点も提供します。これには、投資リスクの低減が含まれます。早期段階の技術や製品において、高コストな自社内能力の構築は、製品開発の全段階で大きなリスクを伴います。一方、アウトソーシングはリスク回避型の代替手段として機能します。現在の製品ラインナップや将来の市場浸透に必要な規模の理解が不十分な場合、自社製造のための製造設計やスケールアップに大きな障害が生じます。そのため、市場需要が確立され理解されるまで、アウトソーシングは有効な戦略として選択される傾向が強まっています。

効率性の向上は、医薬品アウトソーシングのもう一つの重要なドライバーです。医薬品企業が新薬の市場投入を加速する圧力が高まる中、アウトソーシングは薬物開発プロセスを加速する解決策として浮上しています。CDMOは、専門知識、経験、最先端の設備を活用し、高品質な医薬品の迅速かつ効率的な生産を可能にし、製薬企業が開発スケジュールを守れるように支援しています。同様に、この分野の企業が進める主要な取り組みも市場成長を後押しすると予想されます。例えば、2023年3月、Catalent, Inc.はGrünenthalと提携し、Grünenthalのパイプラインにある経口投与型小分子医薬品の開発を進めています。この提携は、同社の市場における事業能力を拡大しました。

同様に、臨床試験のグローバルな展開は、今後数年間で市場を拡大すると予想されています。臨床試験は世界中で実施されており、その地理的分布は、疾患の有病率、規制条件、人口動態、医療インフラ、コスト要因など、多様な要因によって形作られています。2024年2月現在、臨床試験におけるよりグローバルなアプローチへの明確な傾向が認められています。登録された研究の過半数が米国外で実施されています。一方、35%を超える臨床試験は米国内で独占的に実施されています。これは、医療の進歩を追求する国際的な協業の強化を強調しています。

機会分析

医薬品業界の成長に伴い、CDMOへの依存度が高まっていることが、市場に大きな機会をもたらしています。コスト効率が主要な要因となっています。さらに、多様な新規療法への需要増加や、医薬品・バイオ医薬品企業におけるアウトソーシング傾向の拡大が、市場プレイヤーに新たな機会を提供しています。現在、アウトソーシングは、製薬企業がコストの高いインフラや設備投資を最小限に抑えるための効率的な戦略として位置付けられています。これらのCDMOは、製薬企業とバイオ製薬企業が薬物開発と製造サービスを財務的に適切な方法で提供するため、専門知識、規制遵守、高度な製造能力の需要増加により、需要拡大が見込まれています。さらに、厳格なグローバル規制と革新的なAPIの複雑さは、市場成長のもう一つの成長要因となっています。

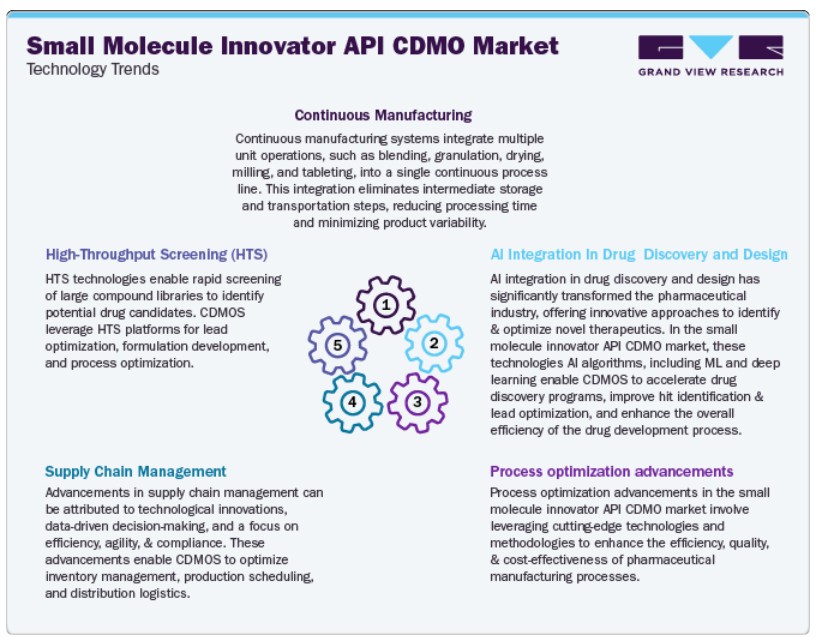

小分子イノベーターAPI CDMO市場の技術的動向は、業界のイノベーション、効率性、規制遵守のニーズに応えるため、継続的に進化しています。市場を形作るいくつかの技術的進歩は、医薬品開発、製造プロセス、生産性を向上させています。小分子イノベーターAPI CDMO市場における主要な技術的進歩には、連続製造、高スループットスクリーニング(HTS)、サプライチェーン管理、AIの医薬品発見と設計への統合、プロセス最適化の進歩が含まれます。 これらの技術革新は、臨床試験のプロセスにおける患者募集、研究設計、サイト選択、データ管理、規制遵守など、多くの側面を効率化しています。これにより、製薬/バイオ製薬メーカーは規制基準を遵守しつつ、増加する医薬品需要に対応することが可能となっています。さらに、これらの革新は、小分子革新API CDMOが新療法の開発を加速し、コストを削減し、臨床研究の効率を向上させることを可能にし、市場をさらに活性化しています。

小分子革新API CDMOの価格モデルは、コスト効率、イノベーション、規制遵守をバランスさせつつ利益を確保するため、多様な価格モデルを採用しています。固定料金モデルは、製造費用に固定マージンを加えた透明性の高い価格設定が特徴です。マイルストーンベースの価格設定は、製剤開発、規制承認、製造などの開発段階に支払いを連動させ、財務リスクを軽減します。さらに、高度に複雑または差別化されたAPIに対しては、イノベーションと技術的専門性を反映した価値ベースの価格設定が注目されています。ボリュームベースの価格設定は長期的なパートナーシップにメリットがあり、大量生産に対する階層的な割引を提供します。さらに、サブスクリプションまたはリテイナーモデルは、継続的な供給と専用容量を必要とする顧客に安定性を提供します。したがって、ほとんどのCDMOは競争力を維持するため、コスト構造要件、規制要件、技術的進歩を一致させる柔軟な価格戦略を採用する傾向が強まっています。これにより、グローバル市場での新たな成長が期待されています。

市場集中度と特徴

市場成長段階は安定しており、推定期間中に加速すると予想されています。小分子イノベーターAPI CDMO市場は、技術、規制要件、製品プロセスのグローバル化とアウトソーシングが優位性と専門能力に影響を与える特徴を有しています。

小分子イノベーターAPI製品のイノベーションは、業界のイノベーション、効率性、規制遵守のニーズに対応するため、継続的に進化しています。複数の技術革新が市場を形作り、薬物開発、製造プロセス、生産性を向上させています。

厳格な規制要件への準拠、特に製薬業界におけるものは、重要な要素です。この市場のCDMOは、堅固な品質保証実践と規制基準の遵守に重点を置き、これにより魅力的な成長機会を享受しています。

市場における小分子革新API CDMO企業は、協業、パートナーシップ、買収などの戦略を活用し、製品提供の拡大とグローバルな製品能力の強化を推進しています。例えば、2023年10月、Cambrex Corporationはノースカロライナ州の小分子API製造施設において、USD 38百万ドルの容量拡張を完了しました。この拡張により、施設の製造能力は2倍に増加しました。拡張には、革新的な分析・化学開発ラボラトリー、2つの追加臨床製造スイート、3つの作業センターと2,000 L反応器を備えた小規模商業製造オペレーションの設立が含まれます。

研究開発活動の増加、合併・買収の増加、および疾病負担の拡大は、市場動向にポジティブな影響を与える可能性があります。

既存の製薬企業の現地拠点、進行中の臨床試験の増加、技術的に高度な製剤開発、および小分子イノベーターAPI製品への需要が市場成長を後押ししています。

ステージ別インサイト

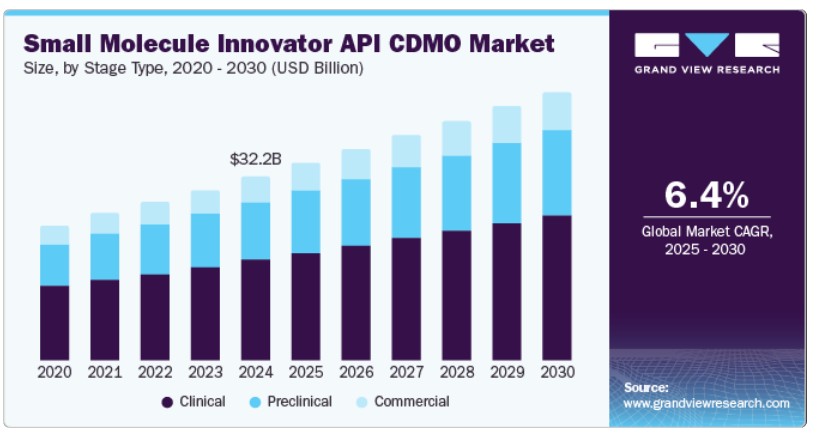

臨床段階セグメントは、2024年にグローバル売上高の54.56%を占め、小分子イノベーターAPI CDMO業界をリードしています。臨床セグメントはさらに、フェーズI、フェーズII、フェーズIIIに細分化されています。このセグメントの成長は、医薬品へのアクセス改善、小分子開発パイプラインの強化、新薬の発売に後押しされています。さらに、これらの臨床段階の小分子革新API CDMOは、適切な薬物製剤、臨床試験(フェーズI~IV)、スケールアップ、バリデーション、大規模商業製造などに関する支援、専門知識、サービスを提供しています。臨床CDMOは、臨床試験用に適切な医薬品製品の開発とテストを保証し、臨床段階におけるAPIの専門知識を提供し、時間を節約することで、市場需要を後押ししています。

前臨床セグメントは、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。低分子医薬品は、体内の天然物質や製品の作用を強化または模倣するように設計されています。これらの分子は単純な構造を持ち、特定の治療目標に合わせてカスタマイズ可能です。臨床開発の初期段階では、適切な試験方法を用いて原料、中間体、APIの仕様が使用されます。前臨床段階が進むにつれ、これらの試験方法/詳細が研究され、得られた知識により耐性が向上する可能性があります。

顧客タイプ別洞察

2024年に医薬品セグメントが市場を支配し、売上高の91.07%を占めました。小分子医薬品は、ほぼ1世紀にわたり医薬品業界の基盤を成してきました。さらに、複数の医薬品企業は、腫瘍学、免疫学、感染症など多様な適応症の治療向けに、新規小分子イノベーターAPI薬の開発に焦点を移すため、CDMOへのシフトを進めています。これにより、医療の画期的な進展が実現し、未充足医療ニーズに対応し、小分子革新APIを用いて多くの命を救うことが可能になりました。

バイオテクノロジーセグメントの拡大は、バイオテクノロジーの需要増加と分子効率の向上に牽引されています。さらに、バイオテクノロジー業界への高額投資と分子生物学の継続的な改善により、メタボロミクス、プロテオミクス、ゲノミクスなどの新たな科学分野が誕生しました。バイオテクノロジーソリューションの普及は、治療用タンパク質や他の医薬品の革新を支援してきました。さらに、研究開発パイプラインの拡大は市場にポジティブな影響を与えると予想されています。また、慢性疾患と感染症の負担が世界的に増加していることから、バイオテクノロジー企業が新薬開発に注力し、CDMOの需要を後押しすると見込まれています。

治療領域の洞察

2024年に小分子イノベーターAPI CDMO市場を支配した腫瘍学セグメントは、予測期間中に6.80%の最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、世界中でがん患者の数が増加していることに起因します。例えば、Cancer Atlasは2040年までに世界中で2900万件のがん患者が存在するとの予測を発表しています。製薬製品の最近の傾向は、がん治療の研究開発の拡大に伴い変化しています。医薬品業界は、革新的標的治療法と

アプローチによるオンコロジー薬・療法の需要増加により、著しい成長を遂げています。これにより、小分子イノベーターAPI CDMOの需要が拡大しています。感染症市場は、さまざまな疾患セグメントにおいてダイナミックな動向とシナリオを呈しています。細菌やウイルスによる感染症を対象とする感染症向け小分子イノベーターAPI CDMO市場は、多様な疾患セグメントにおいてダイナミックな動向とシナリオを呈しています。このような疾患は世界中で主要な死亡原因であり、医療ニーズが継続的に拡大しています。有害な細菌、真菌、ウイルス、寄生虫による重篤な疾患の有病率の増加、例えば重症急性呼吸器症候群(SARS)などにより、感染症市場と新規薬剤の需要が拡大しています。

地域別動向

北米の小分子革新API CDMO市場は、予測期間中に年平均成長率(CAGR)5.91%で成長すると予測されています。これは、製薬企業による投資の増加と小分子薬の研究開発(R&D)の拡大に起因します。これにより、契約開発・製造サービス(CDMO)の需要が急増しています。地域に拠点を置く複数の確立された製薬企業、バイオテクノロジー企業、CDMO企業、および臨床試験の増加が、市場成長の主要因とされています。これらの地域企業は、新規治療薬分野における地理的拡大と容量拡大を目的とした小分子医薬品API取引に焦点を当てており、これには新たな能力の獲得が含まれます。

米国小分子医薬品API CDMO市場動向

米国における小分子医薬品API CDMO業界は、2024年に最大の市場シェアを占めました。製薬企業は、コスト削減、市場投入の加速、専門知識の獲得を目的として、開発・製造活動をCDMOにアウトソーシングする傾向が強まっています。この傾向は、CDMOがアウトソーシングサービスの需要拡大に対応するため拡大を進めることで、米国市場の成長を後押ししています。この拡大には、新施設への投資、設備のアップグレード、プロセス改善が含まれます。さらに、製薬需要の増加に対応するため製造施設を拡大する企業の増加が、市場成長を促進する見込みです。

欧州 小分子イノベーターAPI CDMO市場動向

欧州の小分子イノベーターAPI CDMO業界は、数多くの医薬品発見、開発、製造企業を有する堅調な医薬品セクターを背景に、大幅な成長が見込まれています。医薬品活動の増加は、CDMOの需要を向上させるでしょう。さらに、欧州諸国へのアウトソーシングサービスの増加傾向が、小分子イノベーターAPI CDMOの需要拡大に寄与すると予想されます。

ドイツの小分子イノベーターAPI CDMO市場は、2024年に最大のシェアを占めました。これは、治療法の進歩と臨床試験活動の増加が要因です。さらに、製品の複雑化と厳格な規制基準は、予測期間中の市場成長を促進する主要な要因となる見込みです。

イギリス 小分子イノベーターAPI CDMO市場は、予測期間中に成長すると予想されています。イギリスは、広範な研究開発(R&D)イニシアチブ、優れた早期イノベーション医薬品プラットフォーム、およびさまざまな疾患がもたらす課題に対応するための医薬品臨床試験の実施により、製薬企業にとって魅力的な市場とされています。さらに、同国に存在する複数の多国籍CDMOの存在が、市場成長に寄与すると予想されています。

アジア太平洋地域 小分子イノベーターAPI CDMO市場動向

アジア太平洋地域は2024年に41.74%の最大の市場シェアを占めました。過去10年間、医薬品製造はインドや中国などのアジア諸国にアウトソーシングされてきました。アジア太平洋地域は、医療費の増加、慢性疾患の有病率の上昇、医療インフラの改善により、医薬品産業の急速な成長が見込まれています。これにより、医薬品開発と製造を支援するための小分子APIとCDMOサービスの需要が拡大すると予想されます。

中国における小分子イノベーターAPI CDMO市場は、高齢化人口の増加と中間所得層の拡大により、2024年に最大のシェアを占めました。さらに、低コストの労働力の確保は、世界中の製薬企業がAPIの開発と製造を中国にアウトソーシングする主要な要因の一つです。

日本における小分子イノベーターAPI CDMO市場は、規制遵守、技術革新、強力な研究開発能力、高度な人材、戦略的な立地、および政府の支援策により、予測期間中に成長すると予想されています。

インドにおける小分子イノベーターAPI CDMO市場は、低コストの労働力、医療インフラの改善、技術専門家の容易な確保により、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。

主要な小分子イノベーターAPI CDMO企業動向

小分子イノベーターAPI CDMO業界で活動する主要企業は、合併、提携、買収などの無機的戦略的イニシアチブを採用することに焦点を当てています。企業が採用する主な戦略には、サービス展開、合併・買収/合弁事業、合併、提携・契約、拡張などが含まれ、市場存在感と収益の拡大、競争優位の獲得を目的としています。したがって、無機的戦略的イニシアチブの採用拡大は、主要企業の市場シェア拡大に大きく寄与すると予想されます。例えば、2024年8月、Lonzaのオレゴン州ベンドにある小分子施設は、臨床用充填とラベル付けの能力を追加しました。この強化は、早期開発段階の顧客への支援を強化します。

主要な小分子イノベーターAPI CDMO企業:

以下の企業は、小分子イノベーターAPI CDMO市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Lonza Group Ltd.

- Novo Holdings (Catalent, Inc.)

- Thermo Fisher Scientific, Inc.

- Siegfried Holding AG

- Recipharm AB

- CordenPharma International

- Samsung Biologics

- Labcorp

- Ajinomoto Bio-Pharma Services

- Piramal Pharma Solutions

- Jubilant Life Sciences (Jubilant Biosys Limited)

- WuXi AppTec Co., Ltd.

最近の動向

- 2024年2月、BioVaxysは、IMV Inc.、Immunovaccine Technologies、およびIMV USAから、IMVのDPX免疫教育プラットフォーム技術に基づいて開発された感染症、腫瘍学、抗原脱感作、その他の免疫学分野における発見、前臨床および臨床開発段階のポートフォリオを取得したと発表しました。

- 2024年7月、Siegfried Holdingsは、ウィスコンシン州グラフトンにあるCuria Globalから早期段階の契約開発製造組織(CDMO)サイトを取得し、医薬品原薬サービスの強化を計画していると発表しました。

- 2023年8月、Catalent, Inc.は、Mayne Pharma Group LimitedからCDMOであるMetrics Contract Services(Metrics)をUSD 475百万で買収したと発表しました。この買収により、同社は開発、製造、包装における経口固形製剤の能力を強化し、高活性化合物の取り扱い能力を拡大する見込みです。

- 2023年2月、Piramal Pharma Solutionsは、米国ミシガン州リバービューの施設でAPIの最初の数バッチの製造を開始したと発表しました。

グローバル小分子イノベーターAPI CDMO市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルな小分子イノベーターAPI CDMO市場レポートを、ステージタイプ、顧客タイプ、治療領域、地域に基づいてセグメント化しています:

ステージタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 前臨床

- 臨床

- フェーズI

- フェーズII

- フェーズIII

- 商業化

顧客タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 製薬

- 小規模

- 中規模

- 大規模

- バイオテクノロジー

- 小規模

- 中規模

- 大規模

治療領域別見通し(売上高、百万ドル、2018年~2030年)

- 循環器疾患

- 腫瘍学

- 呼吸器疾患

- 神経学

- 代謝性疾患

- 感染症

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国 カナダ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド オーストラリア 韓国 タイ 台湾 ラテンアメリカ ブラジル メキシコ アルゼンチン 中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェートイスラエル

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. ステージタイプ

1.2.2. 顧客タイプ

1.2.3. 治療領域

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 小分子イノベーターAPI CDMO市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 小分子医薬品の需要増加

3.2.1.2. 製薬企業におけるアウトソーシング傾向の増加

3.2.1.3. 臨床試験件数の急増

3.2.2. 市場制約要因分析

3.2.2.1. アウトソーシングにおけるコンプライアンス問題

3.2.2.2. 開発途上国における状況の変化

3.3. 技術的動向

3.3.1. AIの低分子医薬品API CDMO市場への統合

3.3.1.1. 現在の動向と今後のトレンド

3.3.1.1.1. 薬物発見と設計

3.3.1.1.2. AI支援型医薬品API合成

3.3.1.1.3. プロセス最適化

3.3.1.1.4. サプライチェーン管理

3.3.1.1.5. 臨床試験の最適化

3.3.1.1.6. 規制遵守

3.4. 臨床試験の総数(フェーズ別・地域別)(2021年~2024年)

3.4.1. 臨床試験の総数(フェーズ別)(2021年~2024年)

3.4.2. 臨床試験の総数(地域別)(2021年~2024年)

3.4.2.1. 北米の主要国別臨床試験の割合:

3.4.2.2. 欧州の主要国別臨床試験の割合:

3.4.2.3. アジア太平洋地域の主要国別臨床試験の割合:

3.4.2.4. ラテンアメリカの主要国別臨床試験の割合:

3.4.2.5. 中東・アフリカ地域における主要国別臨床試験の割合:

3.4.2.6. 治療領域別臨床試験の総数(2021年~2024年)

3.5. 価格モデル分析

3.6. 市場分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析(SWOT分析)

3.6.3. COVID-19の影響分析

第4章 小分子イノベーターAPI CDMO市場:ステージタイプ別推定値とトレンド分析

4.1. 小分子イノベーターAPI CDMO市場、ステージタイプ別:セグメントダッシュボード

4.2. 小分子イノベーターAPI CDMO市場、ステージタイプ別:動向分析

4.3. 小分子イノベーターAPI CDMO市場の見積もりおよび予測(ステージタイプ別)、2018年~2030年

4.4. プレクリニカル

4.4.1. プレクリニカル市場売上高の見積もりおよび予測(2018年~2030年、USD百万)

4.5. クリニカル

4.5.1. 臨床市場売上高推計と予測、2018年~2030年(百万ドル)

4.5.2. フェーズI

4.5.2.1. フェーズI市場売上高推計と予測、2018年~2030年(百万ドル)

4.5.3. フェーズII

4.5.3.1. フェーズII市場売上高推計と予測、2018年~2030年(百万ドル)

4.5.4. フェーズIII

4.5.4.1. フェーズIII市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. 商業

4.6.1. 商業市場売上高推計と予測、2018年~2030年(百万ドル)

第5章 小分子イノベーターAPI CDMO市場:顧客タイプ別推計とトレンド分析

5.1. 小分子イノベーターAPI CDMO市場、顧客タイプ別:セグメントダッシュボード

5.2. 小分子イノベーターAPI CDMO市場、顧客タイプ別:動向分析

5.3. 小分子イノベーターAPI CDMO市場 顧客タイプ別推定値と予測、2018年~2030年

5.4. 製薬

5.4.1. 製薬市場 売上高推定値と予測、2018年~2030年(百万ドル)

5.4.2. 小

5.4.2.1. 小規模市場売上高推計と予測、2018年~2030年(百万ドル)

5.4.3. 中規模

5.4.3.1. 中規模市場売上高推計と予測、2018年~2030年(百万ドル)

5.4.4. 大規模

5.4.4.1. 大規模市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5. バイオテクノロジー

5.5.1. バイオテクノロジー市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5.2. 小規模

5.5.2.1. 小規模市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5.3. 中規模

5.5.3.1. 中規模市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5.4. 大規模

5.5.4.1. 大規模市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 小分子イノベーターAPI CDMO市場:治療領域別推計とトレンド分析

6.1. 小分子イノベーターAPI CDMO市場、治療領域別:セグメントダッシュボード

6.2. 小分子イノベーターAPI CDMO市場、治療領域別:動向分析

6.3. 小分子イノベーターAPI CDMO市場推定値と予測、治療領域別、2018年~2030年

6.4. 心血管疾患

6.4.1. 心血管疾患市場売上高推定値と予測、2018年~2030年(百万米ドル)

6.5. 腫瘍学

6.5.1. 腫瘍学市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 呼吸器疾患

6.6.1. 呼吸器疾患市場売上高推計と予測、2018年~2030年(百万ドル)

6.7. 神経学

6.7.1. 神経学市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.8. 代謝障害

6.8.1. 代謝障害市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.9. 感染症

6.9.1. 感染症市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.10. その他

6.10.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第7章 小分子イノベーターAPI CDMO市場:地域別推計とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 北米市場推定値と予測、2018年~2030年(百万ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ市場推定値と予測(2018~2030年、米ドル百万)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要な国別動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.3. 日本

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.8. 台湾

7.6.8.1. 主要国の動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 台湾市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル市場推定値と予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要な国別動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビア市場推定値と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

7.8.6. イスラエル

7.8.6.1. 主要国動向

7.8.6.2. 競争状況

7.8.6.3. 規制枠組み

7.8.6.4. イスラエル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 市場ポジション分析(2024年、ヒートマップ分析)

8.3. 企業プロファイル

8.3.1. ロンザ・グループ・リミテッド

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. Novo Holdings(Catalent, Inc.)

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. サーモフィッシャーサイエンティフィック株式会社

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. ジーグフリード・ホールディングAG

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. レシファームAB

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. コルデンファーマ・インターナショナル

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. サムスン・バイオロジクス

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. ラボコープ

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. アジノモト・バイオファーマ・サービス

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Piramal Pharma Solutions

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. ジュビラント・ライフ・サイエンス(ジュビラント・バイオシス・リミテッド)

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ウーシー・アプテック株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

表一覧

表1 表一覧

表2 二次資料一覧

表3 略語一覧

表4 グローバル小分子イノベーターAPI CDMO市場(ステージタイプ別)、2018年~2030年(百万ドル)

表5 グローバル小分子イノベーターAPI CDMO市場(顧客タイプ別)、2018年~2030年(百万ドル)

表6 グローバル小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表7 グローバル小分子イノベーターAPI CDMO市場、地域別、2018年~2030年(百万ドル)

表8 北米 小分子イノベーターAPI CDMO市場、国別、2018年~2030年(百万ドル)

表9 北米 小分子イノベーターAPI CDMO市場、開発段階別、2018年~2030年(百万ドル)

表10 北米 小分子イノベーターAPI CDMO市場(顧客タイプ別)、2018年~2030年(百万ドル)

表11 北米 小分子イノベーターAPI CDMO市場(治療領域別)、2018年~2030年(百万ドル)

表12 米国 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表13 米国 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表14 米国 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表15 カナダ小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表16 カナダ小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表17 カナダ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表18 メキシコ 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表19 メキシコ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表20 メキシコ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表21 ヨーロッパ 小分子イノベーターAPI CDMO市場、国別、2018年~2030年(百万ドル)

表22 ヨーロッパ 小分子イノベーターAPI CDMO市場、段階別、2018年~2030年(百万ドル)

表23 欧州 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表24 欧州 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表25 イギリス 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表26 イギリス 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表27 イギリス 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表28 ドイツ 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表29 ドイツ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表30 ドイツ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表31 フランス 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表32 フランス 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表33 フランス 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表34 イタリア 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表35 イタリア 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表36 イタリア 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表37 スペイン 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表38 スペイン 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表39 スペイン 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表40 デンマーク 小分子イノベーターAPI CDMO市場、開発段階別、2018年~2030年(百万ドル)

表41 デンマーク 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表42 デンマーク 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表43 スウェーデン 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表44 スウェーデン 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表45 スウェーデン 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表46 ノルウェー 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表47 ノルウェー 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表48 ノルウェー 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表49 アジア太平洋地域 小分子イノベーターAPI CDMO市場、国別、2018年~2030年(百万ドル)

表50 アジア太平洋地域 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表51 アジア太平洋地域 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万米ドル)

表52 アジア太平洋地域 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表53 中国 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表54 中国 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表55 中国 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表56 日本 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表57 日本 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表58 日本 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表59 インド 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表60 インド 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表61 インド 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表62 オーストラリア 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表63 オーストラリア 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万米ドル)

表64 オーストラリア 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表65 韓国 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表66 韓国 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表67 韓国 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表68 タイ 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表69 タイ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表70 タイ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表71 台湾 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表72 台湾 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表73 台湾 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表74 ラテンアメリカ 小分子イノベーターAPI CDMO市場、国別、2018年~2030年(百万ドル)

表75 ラテンアメリカ 小分子イノベーターAPI CDMO市場、開発段階別、2018年~2030年(百万ドル)

表76 ラテンアメリカ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表77 ラテンアメリカ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表78 ブラジル 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表79 ブラジル 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表80 ブラジル 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表81 アルゼンチン 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表82 アルゼンチン 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表83 アルゼンチン 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表84 中東・アフリカ 小分子イノベーターAPI CDMO市場、国別、2018年~2030年(百万ドル)

表85 中東・アフリカ 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表86 中東・アフリカ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表87 中東・アフリカ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表88 南アフリカ 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万米ドル)

表89 南アフリカ 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表90 南アフリカ 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表91 サウジアラビア 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表92 サウジアラビア 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表93 サウジアラビア 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表94 アラブ首長国連邦(UAE) 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表95 アラブ首長国連邦(UAE)小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万米ドル)

表96 アラブ首長国連邦(UAE)小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万米ドル)

表97 クウェート 小分子イノベーターAPI CDMO市場、ステージタイプ別、2018年~2030年(百万ドル)

表98 クウェート 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表99 クウェート 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

表100 イスラエル 小分子イノベーターAPI CDMO市場、製造段階別、2018年~2030年(百万ドル)

表101 イスラエル 小分子イノベーターAPI CDMO市場、顧客タイプ別、2018年~2030年(百万ドル)

表102 イスラエル 小分子イノベーターAPI CDMO市場、治療領域別、2018年~2030年(百万ドル)

図表一覧

図1 小分子イノベーターAPI CDMO市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 市場調査アプローチ

図6 市場形成と検証

図7 商品フロー分析

図8 バリューチェーンに基づく規模推定と予測

図9 QFDモデルによる規模推定と予測

図10 ボトムアップアプローチ

図11 市場スナップショット

図12 セグメント概要 1

図13 セグメント概要 2

図14 競合状況概要

図15 親市場見通し、2024年(百万ドル)

図16 付帯市場見通し、2024年(百万ドル)

図17 小分子イノベーターAPI CDMO市場動向

図18 北米における主要国別の臨床試験の割合

図19 欧州における主要国別の臨床試験の割合

図20 アジア太平洋地域における主要国別の臨床試験の割合

図21 ラテンアメリカにおける主要国別の臨床試験の割合

図22 中東・アフリカにおける主要国別の臨床試験の割合

図23 ポーターの5つの力分析

図24 小分子イノベーターAPI CDMO市場:PESTEL分析

図25 小分子イノベーターAPI CDMO市場:ステージタイプ別見通しと主要なポイント

図26 小分子イノベーターAPI CDMO市場:ステージタイプ別動向分析

図27 前臨床市場推定値と予測(2018年~2030年、USD百万)

図28 臨床市場推定値と予測、2018年~2030年(百万ドル)

図29 フェーズI市場推定値と予測、2018年~2030年(百万ドル)

図30 フェーズII市場推定値と予測、2018年~2030年(百万ドル)

図31 フェーズIII市場規模推計と予測(2018年~2030年、百万ドル)

図32 商業市場規模推計と予測(2018年~2030年、百万ドル)

図33 小分子イノベーターAPI CDMO市場:顧客タイプ別見通しと主要なポイント

図34 小分子イノベーターAPI CDMO市場:顧客タイプ別動向分析

図35 医薬品市場推定値と予測(2018年~2030年、百万ドル)

図36 小規模市場推定値と予測(2018年~2030年、百万ドル)

図37 中規模市場推定値と予測(2018年~2030年、百万ドル)

図38 大規模市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 バイオテクノロジー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図40 小規模市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 中規模市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図42 大規模市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図43 小分子イノベーターAPI CDMO市場:治療領域の見通しと主要なポイント

図44 小分子イノベーターAPI CDMO市場:治療領域の動向分析

図45 心血管疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 呼吸器疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 神経疾患市場の見積もりおよび予測(2018年~2030年、百万ドル)

図49 代謝障害市場の見積もりおよび予測(2018年~2030年、百万ドル)

図50 感染症市場の見積もりおよび予測(2018年~2030年、百万ドル)

図51 その他の市場推定値と予測、2018年~2030年(百万米ドル)

図52 地域別市場:主要なポイント

図53 北米 小分子イノベーターAPI CDMO市場推定値と予測、2018年~2030年(百万米ドル)

図54 主要国の動向

図55 米国 小分子イノベーターAPI CDMO市場規模と予測(2018年~2030年、百万ドル)

図56 主要国動向

図57 カナダ 小分子イノベーターAPI CDMO市場規模と予測(2018年~2030年、百万ドル)

図58 主要国の動向

図59 メキシコ 小分子イノベーターAPI CDMO市場の見積もりおよび予測、2018~2030年(百万米ドル)

図60 欧州 小分子イノベーターAPI CDMO市場の見積もりおよび予測、2018~2030年(百万米ドル)

図61 主要国の動向

図62 イギリス 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万ドル)

図63 主要国動向

図64 ドイツ 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万ドル)

図65 主要国の動向

図66 フランス 小分子イノベーターAPI CDMO市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図67 主要国の動向

図68 イタリア 小分子イノベーターAPI CDMO市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図69 主要国動向

図70 スペイン 小分子イノベーターAPI CDMO市場推定値と予測、2018年~2030年(百万ドル)

図71 主要国動向

図72 デンマーク アウトソーシング市場推定値と予測、2018年~2030年(百万ドル)

図73 主要国動向

図74 スウェーデン アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図75 主要国の動向

図76 ノルウェー アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図77 アジア太平洋地域 小分子イノベーターAPI CDMO市場推定値と予測(2018~2030年、百万ドル)

図78 主要国の動向

図79 中国 小分子イノベーターAPI CDMO市場推定値と予測(2018~2030年、百万ドル)

図80 主要国の動向

図81 日本 小分子イノベーターAPI CDMO市場規模予測(2018年~2030年、百万ドル)

図82 主要国の動向

図83 インド 小分子イノベーターAPI CDMO市場規模予測(2018年~2030年、百万ドル)

図84 主要国の動向

図85 オーストラリア 小分子イノベーターAPI CDMO市場推定値と予測、2018年~2030年(百万ドル)

図86 主要国動向

図87 韓国 小分子イノベーターAPI CDMO市場推定値と予測、2018年~2030年(百万ドル)

図88 主要国の動向

図89 タイ 小分子イノベーターAPI CDMO市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図90 主要国の動向

図91 台湾 小分子イノベーターAPI CDMO市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図92 ラテンアメリカ 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図93 主要国動向

図94 ブラジル 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図95 主要国動向

図96 アルゼンチン 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図97 MEA 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図98 主要国動向

図99 南アフリカ 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図100 主要国動向

図101 サウジアラビア 小分子イノベーターAPI CDMO市場規模推計と予測(2018年~2030年、百万米ドル)

図102 主要国動向

図103 UAE 小分子イノベーターAPI CDMO市場推定値と予測(2018年~2030年、USD百万)

図104 主要国動向

図105 クウェート 小分子イノベーターAPI CDMO市場推定値と予測(2018年~2030年、USD百万)

図106 主要国動向

図107 イスラエル 小分子イノベーターAPI CDMO市場推計と予測(2018年~2030年)(USD百万)

図108 主要企業分類

図109 サービス熱地図分析

図110 戦略的フレームワーク

| ※参考情報 小分子イノベーションAPI CDMOは、製薬業界において重要な役割を果たしています。APIはActive Pharmaceutical Ingredient(有効成分)の略で、CDMOはContract Development and Manufacturing Organization(契約開発製造機関)を指します。この仕組みは、新薬の開発から製造までのプロセスを効率化し、より迅速に市場に新しい治療薬を提供することを目指しています。 小分子は、一般的に分子量が低く、化学的に比較的単純な構造を持つ物質を指します。これらの小分子は、従来の製剤プロセスや創薬において主に利用されています。小分子は生理活性を持ち、特定の標的に対して選択的に作用することで、病気の治療において重要な役割を果たします。小分子の開発には、合成化学、分析技術、生物学的評価などのさまざまな専門知識が必要となります。 小分子イノベーションAPIの種類は多岐にわたります。例えば、抗がん剤、抗生物質、抗ウイルス薬、抗炎症薬などが挙げられます。これらは、特定の疾患に対する治療法として高い有効性を持っており、医療現場で広く使用されています。また、小分子薬は通常、経口投与や注射剤などの形態で提供されるため、患者にとっての利便性が高いという特徴もあります。 小分子イノベーションAPI CDMOの用途は、新薬の開発から商業生産までの広範囲にわたります。開発プロセスには、化合物のスクリーニング、最適化、前臨床試験、臨床試験などが含まれます。特に、前臨床試験においては、小分子の薬理作用や毒性、安全性を評価するための重要なデータが得られます。これらの試験を通じて、小分子薬の候補となる物質が選定されていきます。 製造段階では、さまざまな技術が組み合わされ、効率的かつ高品質な製品が提供されます。合成プロセスの最適化やスケールアップ技術、品質管理に関する専門知識が求められます。また、CDMOは、製薬企業との契約に基づいて、製造を行うため、柔軟な生産体制とコスト効率が重視されます。 最近の市場では、個別化医療やバイオ医薬品に対する需要が高まってきており、これに伴い小分子薬のイノベーションも進化しています。新しい治療法の開発に向けた研究が進められ、例えば、ナノテクノロジーやドラッグデリバリーシステムなどの関連技術が注目されています。これらの技術は、薬物の吸収や分布を最適化し、治療効果を向上させることに寄与します。 小分子イノベーションAPI CDMOに関連する技術の一例として、コンピュータ支援薬物設計(CADD)があります。この技術は、コンピュータシミュレーションを使用して、化合物の結合親和性や薬物動態を予測するもので、新しい化合物の発見を加速するために用いられています。また、ハイスループットスクリーニング技術や自動化された合成技術も、効率的な化合物開発に寄与しています。 小分子薬の開発には多くの時間と資金が必要ですが、CDMOの存在は、製薬企業が抱える負担を軽減し、効率的で効果的な研究開発環境を提供します。それにより、新しい治療薬が市場に登場するまでの周期が短縮され、患者にとっての利便性が向上します。 最終的に、小分子イノベーションAPI CDMOは、製薬業界の革新と患者の健康改善に寄与するための不可欠なパートナーとして機能しています。業界のニーズに応じた柔軟なサービスを提供することで、薬剤の品質と開発スピードを向上させ、医療の進歩に貢献しています。これからの医療の発展において、小分子の持つ可能性はますます広がっていくことが期待されています。 |