医療機器のCMO(受託製造業者)は、OEMからのアウトソーシングの増加、新興の医療ニーズ、およびCMOが提供するスケーラビリティや柔軟性などの多様なメリットに後押しされています。これらのメリットにより、医療機器企業は市場変動に迅速に対応できるようになります。CMOの支援を受けることで、医療機器企業は研究開発(R&D)やマーケティングなどのコアコンピテンシーにさらに集中しつつ、専門知識、スケーラビリティ、コスト効率を活かすことができます。

さらに、ウェアラブル医療機器の需要増加、材料科学の急速な進展、医療機器の複雑化などが、市場成長を後押しする要因として予想されています。また、パーソナライズド医療機器の需要増加が、契約製造サービスの必要性をさらに高めています。さらに、OEMと契約製造業者間の戦略的提携は拡大を続け、グローバルな需要に対応しています。さらに、新興の医療機器企業は、医療機器のイノベーション試験の増加により、医療機器CMOサービスの需要を牽引すると予想されるため、アウトソーシングサービスに依存しています。また、市場プレイヤーの増加は、医療機器開発の拡張として機能し、設計に関する専門知識と指導を提供することで、市場需要を促進すると予想されます。これらの要因が市場を牽引すると予想されます。

市場集中度と特性

医療機器受託製造業界の成長段階は中程度であり、成長が加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品拡張、地域拡張によって特徴付けられています。

ウェアラブルデバイスとIoTデバイスの最近の進展は、研究開発に影響を与えると予想されています。さらに、AIの統合とロボティクスは、高スループットな新しい医療機器イノベーションを急速に進化させ、市場成長をさらに促進すると見込まれています。イノベーションの拡大は、シンプルなユーザーインターフェース、長寿命充電式バッテリー、低消費電力コンポーネント、および低コストをサポートしています。

厳格なグローバルな規制基準と、FDA、EU、その他の地域当局への準拠の必要性。環境安全、持続可能性、有効性に関する規制の進化は、市場のガイドライン遵守に影響を与え、競争と成長に波及しています。

中小規模の企業(SME)は、医療機器の生産に必要なリソースと資本が不足しています。この要因は、企業間のパートナーシップや合併が増加し、サービス提供の拡大を促進しています。この競争的な動向は、市場をさらにポジティブに強化する可能性があります。

専門医療機器のコスト効率の良い生産のためのアウトソーシング需要の増加が、市場を後押しすると予想されます。さらに、健康向上を目的とした医療機器の開発に向けた協業と買収が、市場を牽引しています。

CMOは、患者とクライアントの新たな市場へのアクセスニーズに対応するため、グローバル展開を拡大しています。これには、新興市場での施設設立を通じた需要拡大と運営コスト削減の活用が含まれ、市場成長をさらに促進しています。

製品インサイト

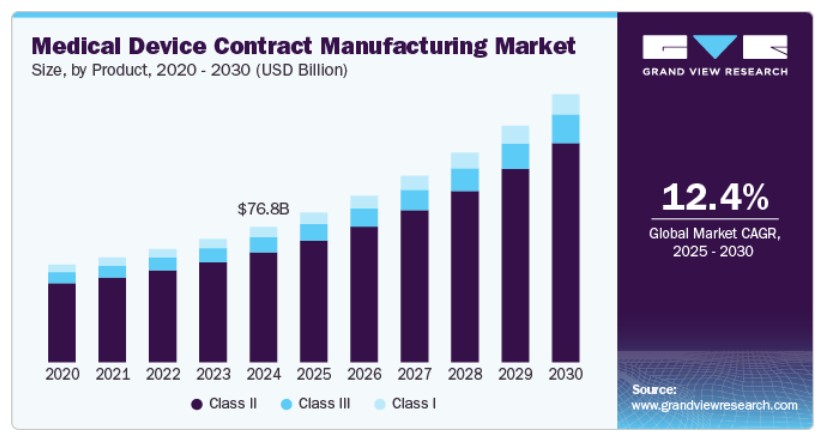

市場はクラスI、クラスII、クラスIIIに分類されています。2024年にクラスIIセグメントが最大の売上高シェア81.25%を占め、市場をリードしました。このセグメントの成長は、慢性疾患の増加、高齢化人口の拡大、技術革新によるセグメント拡大が主な要因です。さらに、ウェアラブルデバイスとIoTデバイスの採用拡大がセグメント成長を加速させています。さらに、FDAの510(k)承認プロセスや医療トレンドの進化といった有利な規制枠組みがセグメントの成長を後押しすると予想されます。また、ユーザーフレンドリーで携帯可能かつ侵襲性の低いデバイスの需要増加も市場成長に寄与しています。さらに、これらのデバイスは患者と継続的に接触するため、診断ツールや機器を含むClass Iデバイスよりも高いリスクを伴います。

クラスIIIセグメントは、予測期間中に最も高い年平均成長率(CAGR)11.48%で成長すると予想されています。クラスIII医療機器は、患者ケアに不可欠であり、患者の生活に重大な影響を与えるため、需要の増加が後押ししています。クラスIII医療機器の例には、植込み型ペースメーカー、除細動器、高周波人工呼吸器、人工内耳、植込み型義肢、乳房インプラントなどが含まれます。このクラスは、510k承認、PMA申請、IDE免除の規制要件を満たす必要があります。このカテゴリーは全医療機器の10%を占めます。さらに、これらの機器は安全で効果的であるため、セグメントの成長を促進すると予想されます。

サービス動向

サービス別では、アクセサリー製造、組立製造、部品製造、医療機器製造、包装・ラベル付け、その他に分類されます。2024年に最も大きな売上高シェア(48.7%)を占めたのはアクセサリー製造セグメントで、医療機器の性能向上を支援する部品の需要増加が要因です。例えば、コネクタ、カテーテル、センサー、アダプターなどのアクセサリーは、手術用ツール、診断機器、モニタリングシステムの性能最適化に重要な役割を果たしています。さらに、新興のパーソナライズド医療とウェアラブルデバイス、および技術的に高度なデバイスの採用拡大がセグメントの成長を後押ししています。また、医療機器のCMO(受託製造)はコスト効率の良さで市場成長を促進しています。

さらに、デバイス製造セグメントは、予測期間中に最も高い年平均成長率(CAGR)13.16%で成長すると予測されています。医療機器における自動化、ロボティクス、IoT統合、および3D印刷などのイノベーションがセグメントの成長に寄与しています。さらに、高齢化人口の増加、疾患の蔓延、コスト効率の良い医療機器製品の需要が高まっているため、このセグメントは急速に拡大しています。これらの要因は、機能の向上、カスタマイズ性、スケーラビリティの向上により、市場参入までの時間を短縮し、セグメントの成長を促進すると予想されています。

治療領域別洞察

治療領域に基づいて、市場は循環器デバイス、整形外科デバイス、眼科デバイス、診断デバイス、呼吸器デバイス、手術器具、歯科、その他に分類されています。2024年に27.17%の最大の売上高シェアを占めた循環器系医療機器セグメントが市場をリードしています。このセグメントは、狭心症、心筋梗塞、高血圧性心疾患、リウマチ性心疾患、心房細動、先天性心疾患などの循環器系疾患の有病率の増加により、成長を後押しされています。これらの機器は複雑で技術的な専門知識を要するため、契約製造は規制要件の遵守、製造、倉庫管理、配送能力を提供し、最終的に市場プレイヤーがコスト削減と激化する競争に対応するのを支援します。

眼科用医療機器セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。市場における主要なトレンドは、特に小型化・マイクロ加工された眼科用医療機器のアウトソーシングです。その結果、設計・エンジニアリング、アクセサリー製造、部品製造などのサービスは、契約製造業者にアウトソーシングされることが一般的です。さらに、オリジナル機器メーカー(OEM)は主にテスト、滅菌、包装活動をアウトソーシングしています。これらの要因がセグメントの成長を促進すると予想されています。

エンドユーザー別分析

最終用途別では、市場はオリジナル機器メーカー(OEM)、製薬・バイオ製薬企業、その他に分類されます。2024年に最も大きな売上高シェア(49.54%)を占めたのはオリジナル機器メーカー(OEM)セグメントです。このセグメントの急成長は、OEMが提供する専門サービス(デバイス設計や完成品・システム製造など)に起因しています。さらに、一部のOEMはサブアセンブリや部品を提供しており、これがセグメントの成長にさらに寄与しています。これらの製造メーカーは、部品製造、サブアセンブリ、最終生産のすべての機能を理想的に遂行しています。したがって、グローバルな医療機器OEMが提供する幅広い医療機器は、世界人口の需要を満たすと予想されます。これらの要因が市場成長を促進すると見込まれています。

製薬・バイオ製薬企業セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントは、パーソナライズド医療機器などの医療機器イノベーションへの大規模な資金投入に牽引されています。これは、このセグメントを牽引する主要な要因の一つです。さらに、市場プレイヤーや研究機関とのイノベーションと提携の拡大がセグメントの成長をさらに促進しています。また、医療機器の小型化・携帯化トレンド(多様な治療機器、薬物送達システム、患者モニターなど)が進み、機能と性能が向上している点もセグメント成長を後押ししています。

地域別動向

アジア太平洋地域は2024年に41.37%の最大の売上高シェアを占め、医療機器受託製造市場を支配しています。この成長は、医療費の増加やこの地域における複数の機会(特に日本、中国、インド)の存在など、さまざまな要因に起因しています。アジア太平洋地域は、医療機器業界にとって最適な選択肢の一つとして市場が拡大すると予想されています。この地域は、低コストと有利な規制環境を背景に、医薬品開発活動のアウトソーシングの拠点として台頭しています。CMOは、医療機器企業に対し新製品開発や技術革新を支援しつつ、高額な資本設備の必要性を軽減します。さらに、医療機器の受託製造は、新技術の導入、急速に変化するサプライチェーン、材料選択の課題とのバランスを維持する上で、多くの課題を軽減する役割を果たします。また、疾病負担の増加に伴う医療機器生産の拡大は、市場成長を後押しする主要因の一つです。

中国医療機器受託製造市場動向

2024年、中国の医療機器受託製造市場はアジア太平洋地域で最大のシェアを占めました。同国はコスト効率の良い製造を支援し、熟練した労働力の確保が複雑な医療機器の生産を後押ししているため、医療機器のアウトソーシングの主要な拠点の一つとなっています。そのため、アウトソーシングサービスは同国で最も好まれる戦略の一つとなっています。さらに、OEMの最近の動向、先進技術の採用、国内メーカーとグローバルOEMとの協業が市場を牽引すると予想されています。

日本医療機器受託製造市場は2024年にアジア太平洋地域で第2位の売上高シェアを占め、医療機器受託製造サービスにおける堅固な機会を提供し、市場をさらに牽引すると予想されています。同国では高齢化人口の増加と各種疾患の発生率上昇により、市場サービスへの需要が拡大しています。さらに、CMO業界への依存度の高まりが医療機器受託製造の需要を後押しすると予想されます。加えて、政府の医療保険プログラムや価格抑制政策が、この地域における医療機器受託製造の需要を増加させる見込みです。

インドの医療機器受託製造市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。これは、受託製造企業が効率性と成果を向上させる専門サービスを提供していることが要因です。さらに、コスト効率の高い製造サービスと広範な専門知識の支援が市場を牽引すると予想されます。

北米医療機器受託製造市場動向

北米の医療機器受託製造市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。これは、技術革新、最先端医療機器の需要増加、確立された医療インフラの存在、医療機器企業が運営コスト削減のためアウトソーシングを増加させていることによる効率化、イノベーション、研究開発(R&D)コスト削減が要因です。さらに、3D印刷、自動化、ロボット工学、AI駆動プロセスなどの技術採用が、高メンテナンスで効率的なシステムへの需要を増加させ、医療機器受託製造サービスの需要拡大を後押ししています。

さらに、医療機器受託製造企業は、医療機器企業がコアコンピテンシーに集中し、関連リスクを共有し、サービス提供を改善するのを支援しており、これらは競争優位性を獲得するために重要です。さらに、地域の研究開発投資の増加、各種疾患の発生率の上昇、効率性、品質、イノベーションへの需要の増加が、北米の市場成長を後押ししています。

米国医療機器受託製造市場動向

2024年時点で、米国は北米における医療機器受託製造市場で最大のシェアを占めています。米国では、医療機器業界が多様な医療機器製品を製造しています。この業界は、さまざまな疾患の診断と治療能力を向上させる新たな医療技術の開発において重要な役割を果たしています。OEM企業が医療機器製造をアウトソーシングする傾向の増加、革新的な医薬品オプションの需要拡大、疾患の有病率の急増、パートナーシップの増加、および特定の治療領域向けの新しいデバイス開発に主に従事する多様な企業の存在が、サービス需要の増加を後押ししています。これらのサービスは、スケーラブルなソリューション、高度な機能、市場投入までの短い期間を提供し、デバイス製造の戦略的パートナーとして位置付けられています。

さらに、企業は規制機能の一部を規制サービスプロバイダーにアウトソーシングしており、これにより国内の医療機器アウトソーシング市場がさらに拡大しています。Jabil Inc.、Thermo Fisher Scientific Inc.、Integer Holdings Corporation、FLEX LTD.、Sanmina Corporationなどの主要企業が市場成長に貢献しています。

欧州医療機器受託製造市場動向

欧州の医療機器受託製造市場は、バイオ医薬品製品の需要増加とリソース・コスト最適化への注目が高まることで、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これにより、イノベーション能力への重点がさらに高まり、医療機器生産が促進されます。さらに、ほとんどの受託製造企業は、医療機器の製造、組立、関連開発に先進技術を採用し、最新技術を活用しています。さらに、医療機器受託製造メーカーは、コスト効率の高い高品質な製品生産を提供し、オペレーション効率の向上を実現することで、長期的な顧客関係構築に貢献しています。また、熟練した人材の確保、整備されたインフラ、有利な規制政策、パーソナライズド医療機器の採用拡大が、市場成長を後押しすると予想されています。

ドイツの医療機器受託製造市場は、2024年に最大の売上高シェアを占めました。市場は医療技術と、確立された中小企業や大手企業のサブグループの存在に牽引されています。さらに、厳格な規制と進化する基準により、受託製造メーカーは適切な製造基準に準拠した品質管理システムを採用する必要があり、コンプライアンスと患者安全を確保しています。また、ウェアラブルデバイスやIoT対応デバイスの需要増加は、マイクロ製造と高度な電子機器統合の需要を促進し、ドイツ市場を牽引すると予想されます。

イギリスの医療機器受託製造市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、市場投入までの時間を短縮するため、効率的かつ効果的な医療機器製造のための受託製造の需要増加が主な要因です。さらに、これらのCMOは医療機器向けの規制対応サービスを提供し、品質保証、製造コストの管理、品質と患者安全の確保を支援しています。これらの要因が市場を牽引すると予想されます。

主要な医療機器受託製造企業動向

市場プレイヤーは、サービスポートフォリオを強化し競争優位性を確立するため、新製品パートナーシップの立ち上げ、協業、合併・買収など、多様な戦略的イニシアチブを実施しています。例えば、2023年8月、Eurofins BioPharma Product TestingはENCOを買収し、眼科用医療機器と医療機器の能力を拡大しました。

この買収により、同社は米国南東部の市場での存在感を強化し、眼科製品、医療機器、動物健康分野での経験を獲得しました。

主要な医療機器受託製造企業:

以下の企業は、医療機器受託製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Jabil Inc.

- Thermo Fisher Scientific Inc.

- Integer Holdings Corporation

- FLEX LTD.

- Sanmina Corporation

- Celestica Inc.

- Phillips-Medisize

- Plexus Corp.

- Nipro Corporation

- Viant Technology LLC

- West Pharmaceutical Services, Inc.

- Mack Molding

- Cirtec Medical

- Cogmedix

- Synecco Ltd

- TE Connectivity

- Keller Technology Corp.

- HDA Technology, Inc.

最近の動向

- 2024年6月、医療機器の設計、開発、製造を行う医療機器受託製造企業であるDonatelle Plastics Incorporatedが、DuPontに買収されました。この買収により、医療機器の射出成形、精密加工、デバイス組立、液体シリコーンゴム加工、金型製作などの先進技術と能力がもたらされます。

- 2023年12月、Visura Technologies Inc.とYKK Corporation of Americaは、ミネアポリスを拠点とする新興医療機器企業向けにサービスを提供する新合弁会社Evevo Manufacturing LLCを設立しました。これは、スタートアップ企業や若手企業向けの新たな受託製造メーカーを構築する機会となります。

- 2023年3月、Millstone Medical Outsourcingはクリーンルームスペースの拡張を完了しました。この拡張により、医療機器包装専用に設計されたクラス10,000/ISO7規格のクリーンルームスペースが5,000平方フィート追加されました。

グローバル医療機器受託製造市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル医療機器受託製造市場レポートを製品、サービス、治療領域、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- クラスI

- クラスII

- クラスIII

- サービス展望(売上高、百万米ドル、2018年~2030年)

- アクセサリー製造

- 組立製造

- 部品製造

- デバイス製造

- 包装とラベル付け

- その他

- 治療領域展望(売上高、百万米ドル、2018年~2030年)

- 心臓血管デバイス

- 整形外科デバイス

- 眼科デバイス

- 診断デバイス

- 呼吸器デバイス

- 手術用器具

- 歯科

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- オリジナル機器メーカー(OEM)

- 製薬・バイオ製薬企業

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. サービス

1.2.3. 治療領域

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 医療機器受託製造市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 技術的進歩

3.4. 臨床試験件数分析(2024年)

3.5. 医療機器受託製造市場分析ツール

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19の影響分析

第4章 医療機器受託製造市場:製品別推定値とトレンド分析

4.1. 医療機器受託製造市場、製品別:セグメントダッシュボード

4.2. 医療機器受託製造市場、製品別:動向分析

4.3. 医療機器受託製造市場の見積もりおよび予測(製品別)、2018年~2030年

4.4. クラスI

4.4.1. クラスI市場売上高の見積もりおよび予測、2018年~2030年(百万ドル)

4.5. クラスII

4.5.1. クラスII市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. クラスIII

4.6.1. クラスIII市場売上高推計と予測、2018年~2030年(百万ドル)

第5章. 医療機器受託製造市場:サービス別推計とトレンド分析

5.1. 医療機器受託製造市場、サービス別:セグメントダッシュボード

5.2. 医療機器受託製造市場、サービス別:動向分析

5.3. 医療機器受託製造市場推計と予測、サービス別、2018年~2030年

5.4. アクセサリー製造

5.4.1. アクセサリー製造市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. 組立製造

5.5.1. 組立製造市場売上高推計と予測(2018年~2030年、USD百万)

5.6. 部品製造

5.6.1. 部品製造市場売上高推計と予測(2018年~2030年、USD百万)

5.7. 医療機器製造

5.7.1. デバイス製造市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.8. パッケージングとラベルリング

5.8.1. パッケージングとラベルリング市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.9. その他

5.9.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 医療機器受託製造市場:治療領域別推計とトレンド分析

6.1. 医療機器受託製造市場(治療領域別):セグメントダッシュボード

6.2. 医療機器受託製造市場、治療領域別:動向分析

6.3. 医療機器受託製造市場推定値と予測、合成別、2018年~2030年

6.4. 心血管デバイス

6.4.1. 心血管デバイス市場売上高推定値と予測、2018年~2030年(百万米ドル)

6.5. 整形外科用医療機器

6.5.1. 整形外科用医療機器市場売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 眼科用医療機器

6.6.1. 眼科用医療機器市場売上高推計と予測、2018年~2030年(百万米ドル)

6.7. 診断用医療機器

6.7.1. 診断用医療機器市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.8. 呼吸器用医療機器

6.8.1. 呼吸器用医療機器市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.9. 外科用器具

6.9.1. 外科用器具市場売上高推計と予測(2018年~2030年、米ドル百万)

6.10. 歯科

6.10.1. 歯科市場売上高推計と予測(2018年~2030年、米ドル百万)

6.11. その他

6.11.1. その他市場売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

第7章 医療機器受託製造市場:最終用途別売上高の見積もりおよびトレンド分析

7.1. 医療機器受託製造市場(最終用途別):セグメントダッシュボード

7.2. 医療機器受託製造市場(最終用途別):動向分析

7.3. 医療機器受託製造市場 用途別推定値と予測、2018年~2030年

7.4. 原装置メーカー(OEM)

7.4.1. 原装置メーカー(OEM)市場、2018年~2030年(百万米ドル)

7.5. 製薬・バイオ製薬企業

7.5.1. 製薬・バイオ製薬企業市場、2018年から2030年(百万ドル)

7.6. その他

7.6.1. その他市場、2018年から2030年(百万ドル)

第8章 医療機器受託製造市場:地域別推定値と動向分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 北米市場推定値と予測、2018年から2030年(百万米ドル)

8.4.2. アメリカ

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ市場推定値と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要な国別動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要な国別動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要な国別動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.5. タイ

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.7. オーストラリア

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル市場推定値と予測(2018~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8. MEA

8.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、USD百万)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 2024年の企業市場シェア分析

9.3. 企業プロファイル

9.3.1. アルバニー・モレキュラー・リサーチ・インク

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. Jabil Inc.

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. サーモフィッシャーサイエンティフィック株式会社

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. インテジャー・ホールディングス・コーポレーション

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. FLEX LTD.

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. Sanmina Corporation

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. Celestica Inc.

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. フィリップス・メディサイズ

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. プレクサス・コーポレーション

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. ニプロ株式会社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. ヴィアント・テクノロジー・エルエルシー

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. ウェスト・ファーマシューティカル・サービスズ・インク

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. マック・モルディング

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーク

9.3.13.4. 戦略的イニシアチブ

9.3.14. サーテック・メディカル

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. サービスベンチマーク

9.3.14.4. 戦略的イニシアチブ

9.3.15. コグメディックス

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. サービスベンチマーク

9.3.15.4. 戦略的イニシアチブ

9.3.16. Synecco Ltd

9.3.16.1. 会社概要

9.3.16.2. 財務実績

9.3.16.3. サービスベンチマーク

9.3.16.4. 戦略的イニシアチブ

9.3.17. TE Connectivity

9.3.17.1. 会社概要

9.3.17.2. 財務実績

9.3.17.3. サービスベンチマーク

9.3.17.4. 戦略的イニシアチブ

9.3.18. Keller Technology Corp.

9.3.18.1. 会社概要

9.3.18.2. 財務実績

9.3.18.3. サービスベンチマーク

9.3.18.4. 戦略的イニシアチブ

9.3.19. HDA Technology, Inc.

9.3.19.1. 会社概要

9.3.19.2. 財務実績

9.3.19.3. サービスベンチマーク

9.3.19.4. 戦略的イニシアチブ

第10章 主要な推奨事項

表の一覧

表1 二次資料の一覧

表2 略語一覧

表3 グローバル医療機器受託製造市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル医療機器受託製造市場(サービス別)、2018年~2030年(百万ドル)

表5 グローバル医療機器受託製造市場、治療領域別、2018年~2030年(百万ドル)

表6 グローバル医療機器受託製造市場、最終用途別、2018年~2030年(百万ドル)

表7 北米ディスカバリーアウトソーシング、国別、2018年~2030年(百万ドル)

表8 北米医療機器受託製造市場、製品別、2018年~2030年(百万ドル)

表9 北米医療機器受託製造市場、サービス別、2018年~2030年(百万ドル)

表10 北米医療機器受託製造市場、治療領域別、2018年~2030年(百万ドル)

表11 北米医療機器受託製造市場、用途別、2018年~2030年(百万ドル)

表12 米国医療機器受託製造市場、製品別、2018年~2030年(百万ドル)

表13 米国医療機器受託製造市場、サービス別、2018年~2030年(百万ドル)

表14 米国医療機器受託製造市場(治療領域別)、2018年~2030年(百万ドル)

表15 米国医療機器受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表16 カナダ医療機器受託製造市場(製品別)、2018年~2030年(百万ドル)

表17 カナダ医療機器受託製造市場、サービス別、2018年~2030年(百万ドル)

表18 カナダ医療機器受託製造市場、治療領域別、2018年~2030年(百万ドル)

表19 カナダ医療機器受託製造市場、最終用途別、2018年~2030年(百万ドル)

表20 メキシコ医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表21 メキシコ医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表22 メキシコ医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表23 メキシコ医療機器受託製造市場、用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパ ディスカバリーアウトソーシング、国別、2018年~2030年(百万米ドル)

表25 ヨーロッパ医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表26 欧州医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表27 欧州医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表28 欧州医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表29 イギリス医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表30 イギリス医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表31 イギリス医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表32 イギリス医療機器受託製造市場、用途別、2018年~2030年(百万ドル)

表33 フランス医療機器受託製造市場、製品別、2018年~2030年(百万ドル)

表34 ドイツ医療機器受託製造市場、製品別、2018年~2030年(百万ドル)

表35 ドイツ医療機器受託製造市場(サービス別)、2018年~2030年(百万ドル)

表36 ドイツ医療機器受託製造市場(治療領域別)、2018年~2030年(百万ドル)

表37 ドイツ医療機器受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表38 フランス医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表39 フランス医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表40 フランス医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表41 イタリア医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表42 イタリア医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表43 イタリア医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表44 イタリア医療機器受託製造市場(用途別)、2018年~2030年(百万米ドル)

表45 スペイン医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表46 スペイン医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表47 スペイン医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表48 スペイン医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表49 デンマーク医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表50 デンマーク医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表51 デンマーク医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表52 デンマーク医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表53 スウェーデン医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表54 スウェーデン医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表55 スウェーデン医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表56 スウェーデン医療機器受託製造市場、用途別、2018年~2030年(百万米ドル)

表57 ノルウェー医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表58 ノルウェー医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表59 ノルウェー医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表60 ノルウェー医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域 ディスカバリーアウトソーシング、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域医療機器受託製造市場、用途別、2018年~2030年(百万ドル)

表66 日本医療機器受託製造市場、製品別、2018年~2030年(百万ドル)

表67 日本医療機器受託製造市場、サービス別、2018年~2030年(百万ドル)

表68 日本医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表69 日本医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表70 中国医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表71 中国医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表72 中国医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表73 中国医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表74 インド医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表75 インド医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表76 インド医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表77 インド医療機器受託製造市場(用途別)、2018年~2030年(百万米ドル)

表78 タイ医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表79 タイ医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表80 タイ医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表81 タイ医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表82 韓国医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表83 韓国医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表84 韓国医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表85 韓国医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表86 オーストラリア医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表87 オーストラリア医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表88 オーストラリア医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表89 オーストラリア医療機器受託製造市場(用途別)、2018年~2030年(百万米ドル)

表90 ラテンアメリカ ディスカバリーアウトソーシング(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表94 ラテンアメリカ医療機器受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表95 ブラジル医療機器受託製造市場(製品別)、2018年~2030年(百万ドル)

表96 ブラジル医療機器受託製造市場(サービス別)、2018年~2030年(百万ドル)

表97 ブラジル医療機器受託製造市場(治療領域別)、2018年~2030年(百万ドル)

表98 ブラジル医療機器受託製造市場(用途別)、2018年~2030年(百万米ドル)

表99 アルゼンチン医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表100 アルゼンチン医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表101 アルゼンチン医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表102 アルゼンチン医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ地域 ディスカバリーアウトソーシング市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表105 中東・アフリカ医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表106 中東・アフリカ医療機器受託製造市場、治療領域別、2018年~2030年(米ドル百万)

表107 中東・アフリカ医療機器受託製造市場、最終用途別、2018年~2030年(米ドル百万)

表108 南アフリカ医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表109 南アフリカ医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表110 南アフリカ医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表111 南アフリカ医療機器受託製造市場、用途別、2018年~2030年(百万米ドル)

表112 サウジアラビア医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表113 サウジアラビア医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表114 サウジアラビア医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表115 サウジアラビア医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)医療機器受託製造市場、製品別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)医療機器受託製造市場、サービス別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)医療機器受託製造市場、治療領域別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)医療機器受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表120 クウェート医療機器受託製造市場(製品別)、2018年~2030年(百万米ドル)

表121 クウェート医療機器受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表122 クウェート医療機器受託製造市場(治療領域別)、2018年~2030年(百万米ドル)

表123 クウェート医療機器受託製造市場、用途別、2018年~2030年(百万米ドル)

表124 財務実績

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルに基づく規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図12 セグメントスナップショット2

図13 競争環境スナップショット

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場見通し、2024年(USD億ドル)

図16 医療機器受託製造市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医療機器受託製造市場:ワークフロー見通しと主要なポイント

図20 医療機器受託製造市場:ワークフロー動向分析

図21 クラスI市場推定値と予測、2018年~2030年(USD百万ドル)

図22 クラスII市場推定値と予測、2018年~2030年(USD百万ドル)

図23 クラスIII市場推定値と予測、2018年~2030年(USD百万ドル)

図24 医療機器受託製造市場:サービス動向と主要なポイント

図25 医療機器受託製造市場:サービス動向分析

図26 アクセサリー製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図27 アセンブリ製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図28 部品製造市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 医療機器製造市場の見積もりおよび予測、2018年~2030年(百万ドル)

図30 パッケージングおよびラベル付け市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図32 医療機器受託製造市場:治療領域別見通しと主要なポイント

図33 医療機器受託製造市場:治療領域別動向分析

図34 心血管機器市場規模推計と予測(2018年~2030年、百万米ドル)

図35 整形外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 眼科用医療機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 診断用医療機器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 呼吸器用医療機器市場規模と予測(2018年~2030年、百万ドル)

図39 外科用器具市場規模と予測(2018年~2030年、百万ドル)

図40 歯科用医療機器市場規模と予測(2018年~2030年、百万ドル)

図41 その他の市場規模推計と予測(2018年~2030年)(百万ドル)

図42 医療機器受託製造市場:最終用途別見通しと主要なポイント

図43 医療機器受託製造市場:最終用途別動向分析

図44 原装置メーカー(OEM)市場規模推計と予測(2018年~2030年)(百万ドル)

図45 製薬・バイオ製薬企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 その他の市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 地域別市場:主要なポイント

図48 北米医療機器受託製造市場規模推計と予測(2018年~2030年、百万ドル)

図49 主要国動向

図50 米国医療機器受託製造市場規模推計と予測(2018年~2030年、百万ドル)

図51 主要国動向

図52 カナダ医療機器受託製造市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図53 主要国の動向

図54 メキシコ医療機器受託製造市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図55 欧州医療機器受託製造市場規模予測(2018年~2030年、百万ドル)

図56 主要国動向

図57 イギリス医療機器受託製造市場規模予測(2018年~2030年、百万ドル)

図58 主要国動向

図59 ドイツ医療機器受託製造市場規模予測(2018年~2030年、百万米ドル)

図60 主要国動向

図61 フランス医療機器受託製造市場規模予測(2018年~2030年、百万米ドル)

図62 主要国動向

図63 イタリア 医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図64 主要国の動向

図65 スペイン 医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 デンマークのアウトソーシング市場推定値と予測、2018年~2030年(百万米ドル)

図68 主要国の動向

図69 スウェーデンのアウトソーシング市場推定値と予測、2018年~2030年(百万米ドル)

図70 主要国の動向

図71 ノルウェーのアウトソーシング市場推定値と予測(2018年~2030年、百万米ドル)

図72 アジア太平洋地域の医療機器受託製造市場推定値と予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 日本の医療機器受託製造市場推定値と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 中国医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図77 主要国の動向

図78 インド医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図79 主要国の動向

図80 タイ医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図81 主要国の動向

図82 韓国医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図83 主要国の動向

図84 オーストラリア医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図85 ラテンアメリカ医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図86 主要国の動向

図87 ブラジル医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図88 主要国の動向

図89 アルゼンチン医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図90 MEA医療機器受託製造市場規模予測(2018年~2030年、百万米ドル)

図91 主要国動向

図92 南アフリカ医療機器受託製造市場規模予測(2018年~2030年、百万米ドル)

図93 主要国動向

図94 サウジアラビア医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 アラブ首長国連邦(UAE)医療機器受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図97 主要国の動向

図98 クウェート医療機器受託製造市場の見積もりおよび予測、2018年~2030年(百万ドル)

図99 主要企業分類

図100 サービス熱地図分析

図101 戦略的フレームワーク

| ※参考情報 医療機器受託製造とは、医療機器を製造または組立てる事業者が、自社で設計した製品を発注した企業から受託して製造することを指します。このビジネスモデルは、特に中小企業やスタートアップ企業が医療機器を市場に投入する際に重要な役割を果たしており、必要な設備や技術を持つ専門業者が製造を担当することで、開発コストの削減や生産効率の向上を図ることができます。 医療機器受託製造にはいくつかの種類があります。まず、設計開発から製造までを一貫して行うフルサービス型があります。これは、クライアントの要求に応じて製品の設計やプロトタイプ作成、テスト、最終製品の製造までを提供するものです。次に、一部の工程を外注するハイブリッド型があり、例えば、ある特定の部品の製造や組立てのみを受託する形です。また、特定の製品タイプに特化した専門的な受託製造も存在します。このように、様々な形態が医療機器受託製造にはあります。 用途としては、医療機器には手術器具や診断機器、患者モニタリング装置、医薬品輸送用のデバイス、リハビリテーション機器など多岐にわたります。これらの機器は、病院や診療所、研究所、さらには家庭で使用されることも多く、受託製造業者は、クライアントの要求や市場ニーズに応じた高い品質と安全性を確保することが求められます。 関連技術としては、まず製造工程に関連する自動化技術や精密加工技術が挙げられます。これにより、高い精度で部品を製造することが可能になります。また、品質管理のための試験・検査技術も重要な要素です。ISOやFDAなどの規制に準拠するため、特に厳格な品質管理が要求されます。さらに、近年では3Dプリンティング技術やバイオ材料の利用が進み、これらを活用して新しいタイプの医療機器を短期間で開発することが期待されています。 また、製造面だけでなく、マーケティングや流通、アフターサービスに至るまでの包括的なサポートを行う体制も整えられています。顧客のニーズを把握し、迅速に対応することが競争力を高める鍵となります。 受託製造では、納期管理やコスト管理が非常に重要です。リードタイムを短縮し、コストを適正化するための効率的な生産計画や資源の管理が求められます。また、サプライチェーンマネジメントも重要な要素であり、安定的に品質の良い原材料を調達することが不可欠です。 医療機器の分野は、技術革新が非常に早いのも特徴であり、AIやIoT技術を活用したスマート医療機器の開発が進んでいます。受託製造業者は、これらの革新的な技術を取り入れることで、新しいニーズに応えると同時に、効率的な製造プロセスを確立することを目指しています。 今後も医療機器受託製造は、医療の進歩や市場の変化に応じて進化を続けるでしょう。特にグローバル化の進展に伴い、海外市場への進出や国際的な規制への対応が求められる中で、より柔軟で革新的な製造体制が重要になってくると考えられます。受託製造業者は、それぞれの強みを活かして市場に貢献するため、持続的な成長を追求していく必要があります。このように、医療機器受託製造は、医療分野において非常に重要でダイナミックな役割を果たしていると言えるでしょう。 |