主要市場動向とインサイト

- 北米は2024年に42.73%の最大シェアで市場を支配した。

- 米国の心膜疾患市場は北米における最大の単一国セグメントである。

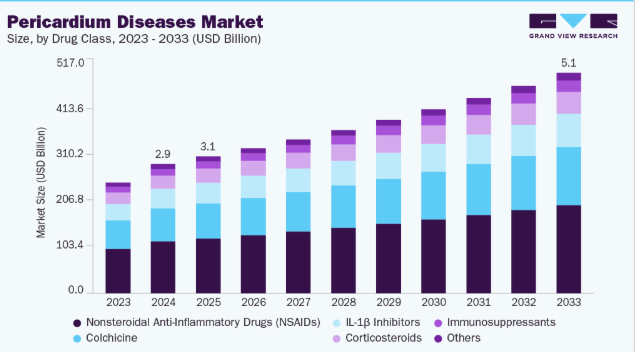

- 薬剤分類別では、非ステロイド性抗炎症薬(NSAIDs)セグメントが2024年に40.20%の最大市場シェアを占めた。

- 疾患タイプ別では、急性心膜炎セグメントが2024年に最大の市場シェアを占めた。

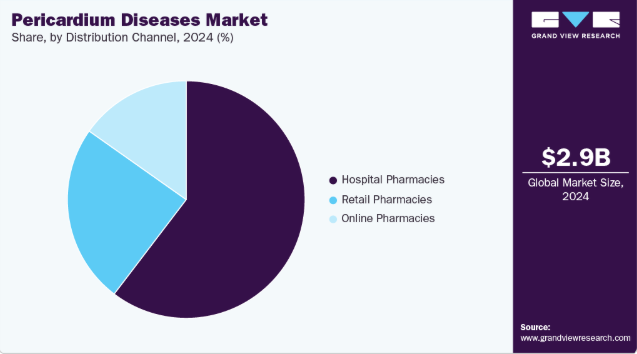

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めました。

市場規模と予測

2024年市場規模:29億6,000万米ドル

2033年予測市場規模:50億6,000万米ドル

CAGR(2025-2033年):6.14%

- 北米:2024年最大の市場

- アジア太平洋地域:最も急速に成長している市場

心臓関連疾患の早期発見・管理に対する意識の高まりが、先進治療法や低侵襲的介入法の採用を促進している。座りがちな生活習慣、慢性感染症、自己免疫疾患、術後合併症などの要因も、増加する疾病負担に寄与している。

世界の心膜炎市場は、医療実践の進歩、生活様式の変化、技術革新によって牽引されている。心膜の炎症を特徴とする心膜炎は、心膜に影響を与える最も一般的な病態であり続けている。米国国立医学図書館によれば、心膜症例は急性、初期、亜急性、慢性、再発型に分類され、全症例の約15~30%を占めると推定される。高血圧、自己免疫疾患、感染症、心筋梗塞後合併症などの心血管リスク要因の増加が市場機会を拡大している。

市場集中度と特性

心膜疾患市場は、画像診断技術、低侵襲手術、新規抗炎症療法の進歩を中心に、中程度の革新性を示している。研究は心膜炎の早期発見、精密治療、再発抑制の向上に焦点を当てている。心膜修復のための生物学的製剤や再生医療アプローチの開発が新たな治療可能性を追加している。AIベース診断の統合は精度と臨床判断を向上させる。継続的な技術進化が市場の着実な成長と臨床改善を支えている。

心膜疾患市場への参入は、高い研究開発コスト、限られた患者集団、複雑な規制経路によって制約されている。成功した商業化には、心血管系医薬品・医療機器開発における専門的な知見が求められる。確立された製薬・医療機器企業の優位性は、中小企業の機会を制限する。製造精度と臨床的検証は追加的な課題を創出する。これらの障壁は、高度な研究インフラと長期投資能力を有する企業に有利に働く。

規制当局は心血管治療法・機器に対し厳格な安全性・有効性要件を課す。心膜薬・インプラントの承認プロセスには膨大な臨床データと市販後調査が求められる。FDAやEMAガイドラインなどの国際基準への準拠が患者の安全と製品の信頼性を保証する。臨床実践ガイドラインの頻繁な更新は治療法の採用と市場投入時期に影響を与える。強力な規制監視は透明性を促進し、より安全な治療ソリューションの革新を推進する。

市場は代替品の脅威が限定的である。心膜疾患は多くの場合、標的を絞った介入を必要とするためだ。代替選択肢にはコルチコステロイド、NSAIDs、心膜切除術やドレナージなどの外科的処置が含まれる。画像ガイド下管理技術の進歩は補完的ではあるが、代替ソリューションとはならない。代替品は疾患の重症度、病因、患者の反応に基づいて選択される。専門的治療への選好が、疾患特異的な製品やデバイスに対する安定した需要を維持している。

北米と欧州は先進的な医療システムと強力な診断能力により市場をリードしている。アジア太平洋地域は心臓疾患の有病率上昇と臨床インフラの改善を背景に高成長地域として台頭中である。現地生産・流通ネットワークは発展途上国におけるアクセス向上に寄与する。病院や研究機関間の地域連携は技術移転を加速させる。地理的多様化により企業は世界的なプレゼンス強化と収益源のバランス調整が可能となる。

薬剤分類別インサイト

薬剤分類別では、非ステロイド性抗炎症薬(NSAIDs)セグメントが2024年に40.20%の最大収益シェアで市場を牽引した。NSAIDsは特発性心膜炎(IP)治療の主力であり、解熱・鎮痛作用に加え、血栓形成と炎症を抑制する。

コルヒチンは今後数年間で成長が見込まれる。微小管重合を阻害し、心膜嚢内の好中球活性と炎症反応を抑制する。コルヒチンはNSAIDsと併用され、症状持続期間の短縮、再発予防、長期予後の改善に用いられることが多い。実証された有効性と安全性から、心膜炎症管理における標準的な第一選択治療となっている。

疾患タイプ別インサイト

疾患タイプ別では、急性心膜炎セグメントが2024年に51.73%の最大収益シェアで市場をリードした。急性心膜炎市場は、心血管疾患の有病率増加と早期診断・治療戦略への意識高まりに牽引されている。エルゼビアB.V.による2024年の研究では、年間発生率は10万人年当たり27.7症例と報告され、症例の15%に心筋炎を伴う。入院率は10万人年当たり約3.32症例で、全入院数の0.2%を占める。

再発性心膜炎セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。再発性心膜炎(RP)市場は、高い臨床的負担と効果的な長期管理オプションの必要性から成長を遂げている。米国国立生物工学情報センター(NCBI)によれば、RPは初回心膜炎発症後の最も一般的な合併症であり、4~6週間の無症状期間を経て発生する。その有病率は15~30%の範囲で、3回目の発症が20~40%の症例で報告され、最大10%の患者が複数回の再発を経験し、しばしば長期のコルチコステロイド療法を必要とする。

流通チャネルの洞察

流通チャネル別では、2024年に病院薬局セグメントが60.37%の最大市場シェアを占めた。これは、医療施設内で先進治療薬へのタイムリーなアクセスを確保し、最適な治療プロトコルを維持することで心膜炎を管理していることが要因である。急性または再発性心膜炎を呈する患者にとって、病院はしばしば最初の診療拠点となるため、抗炎症薬、コルチコステロイド、インターロイキン-1阻害剤などの生物学的製剤の供給が不可欠である。心血管疾患の有病率の増加と急性心膜炎による入院率の上昇が、このセグメントの成長を牽引している。

オンライン薬局セグメントは、医療サービスのデジタル化進展と処方薬への利便性の高いアクセスを求める消費者嗜好の高まりを背景に、予測期間中最も高いCAGRで成長すると見込まれる。

地域別インサイト

北米心膜疾患市場は2024年に42.73%の最大シェアを占めた。最も一般的な心膜疾患は、救急部門で非虚血性胸部痛を訴える患者の約5%を占める。年間発生率は人口10万人あたり16.1~27.7例である。2022年の最新研究によれば、同地域における心膜炎症例の約80~90%は特発性(原因不明)と分類され、その多くはウイルス性起源と考えられる。

米国心膜疾患市場動向

米国心膜疾患市場は北米最大の単一国セグメントであり、活発な臨床試験と新規治療法の急速な導入が進んでいる。再発性心膜炎の有病率と長期追跡データが、専門治療法の商業的潜在性を高めている。術後および癌関連胸水に対する高い入院患者数は、ドレナージ装置の安定した需要を確保している。専門医紹介ネットワークにより、複雑な症例管理は三次医療センターに集中している。支払者側の保険適用は、再発および再入院リスクを低減する治療法を優先する。実臨床研究は、新製品発売に向けた患者数の精緻化を継続している。

欧州心膜疾患市場の動向

欧州心膜疾患市場は、ガイドラインに基づく治療を重視し、抗炎症療法と免疫調節剤の選択的使用を推進している。高度な心臓病学インフラが、高い診断精度とタイムリーな手技的介入を支えている。再発例や複雑症例は、生物学的製剤を評価する三次心臓センターに集中している。償還枠組みは、プレミアム価格設定に強力な臨床的エビデンスを要求する。心膜ドレナージおよび心膜切除術用デバイスの採用は、高所得国で安定している。疾患病因における国ごとの差異が、明確なサブマーケットを形成している。

英国心膜疾患市場は、迅速なガイドライン採用と複雑症例への専門医紹介の集中化により一貫した管理体制を示す。病院ネットワークは画像診断、心膜穿刺、大量胸水の入院管理需要を維持。臨床医は再発抑制と入院期間短縮に注力し、持続的治療を促進。価格設定プロセスには費用対効果と患者転帰の証拠が要求される。レジストリデータと監査への投資が新規薬剤導入を支援。成長は三次心臓病センターと胸部外科センターに集中。

ドイツ心膜疾患市場は高度な診断能力と強固な手技基盤を併せ持ち、心膜介入治療の大きなボリュームを生み出している。心胸外科センターは拘束性・悪性性胸水を管理し、デバイス需要を支える。支払者システムが高コスト治療の評価に影響を与える。学術機関と臨床ネットワークが研究と新治療の早期導入を支援。高い一人当たり医療支出が高度画像診断と専門医療へのアクセスを保証する。本市場はエビデンスに基づく製品に対し予測可能な商業環境を提供する。

フランス心膜疾患市場は高度に発達した心臓病学インフラと組織化された紹介経路を維持。病院ベースの医療は悪性・術後性胸水を含む複雑症例を扱う。臨床医は抗炎症療法を基本とし、難治性疾患に生物学的製剤を温存。医療技術評価がプレミアム治療へのアクセスと価格設定に影響。卓越した研究拠点が臨床研究と実世界エビデンス収集を支援。市場動向は慎重な導入と徹底的な臨床評価のバランスを保っている。

アジア太平洋心膜疾患市場の動向

アジア太平洋心膜疾患市場は、心血管疾患の有病率上昇と早期診断・治療への意識向上を背景に、着実な成長が見込まれる。最も一般的な心膜疾患である心膜炎は人口の相当な割合に影響を及ぼし、先進国ではウイルス感染が主な原因となっている。心臓損傷後症候群、自己免疫疾患、生活習慣に関連する心血管リスク因子が疾患負担をさらに増幅させている。エコー心エコー検査、MRI、CTスキャンなどの診断画像技術の進歩に加え、低侵襲的介入や標的抗炎症療法が患者の転帰を改善し、同地域の市場拡大を促進している。

日本の心膜疾患市場は、心臓画像診断と術後ケアの高水準を維持しており、心膜疾患の早期発見・管理を実現している。高齢化により、炎症性・滲出性の症例が安定して発生している。専門施設では、慎重な安全性評価のもとエビデンスに基づく治療を採用している。デバイスを用いた処置は、循環器科および胸部外科部門で高頻度に行われている。価格設定と調達では、確立された臨床的利点が重視される。市場は臨床的エビデンスと漸進的な革新を重視している。

中国心膜疾患市場では、三次医療機関における急速な診療能力拡大と、医薬品・手技的治療法への需要増加が見られる。高齢化とがん生存率の向上により、悪性および二次性心膜液貯留の発生率が増加している。都市部では画像診断・インターベンション技術が迅速に導入される一方、地方では普及が不十分である。ジェネリック医薬品と医療機器の現地生産により、入手可能性と手頃な価格が向上している。有望な治療法に対する規制経路が加速され、迅速な市場投入が支援されている。市場機会は、アクセス拡大と臨床医の認知向上に焦点が当てられている。

ラテンアメリカ心膜疾患市場動向

ラテンアメリカ心膜疾患市場では、心臓ケアへのアクセスに地域格差が存在する。大都市圏では高度な画像診断が提供される一方、農村部では基礎的な診断に依存している。一部の国では感染症が依然として主要な病因であり、抗菌薬や抗結核薬への薬剤需要を変化させている。腫瘍関連性胸水や術後症例が、専門病院における処置需要を牽引している。支払いパターンが高コスト生物学的製剤の導入に影響を与える。地域ディストリビューターとパートナーシップは市場参入に不可欠である。成長は緩やかで、都市部の三次医療センターに需要が集中している。

ブラジル心膜疾患市場は集中構造を呈し、主要都市病院が専門医療と処置の大半を担う。感染性心膜炎は特定グループにおける多様な治療法の組み合わせに寄与する。教育病院が心膜切除術と複雑なドレナージ処置の大半を実施している。公的・民間保険者による混合償還条件がプレミアム治療の導入に影響。臨床研究ネットワークが地域固有の市場アクセス根拠を生成。デバイス・製薬企業にとって重要な規模を有する市場。

中東・アフリカ(MEA)心膜疾患市場動向

MEA心膜疾患市場は多様な疾患パターンを示し、感染症性心膜炎の有病率が高く、腫瘍センターでは悪性胸水の増加傾向。一部の国では資源制約により高度な画像診断や医療機器へのアクセスが制限される一方、主要都市の私立病院では包括的な医療を提供している。低コスト医薬品と低侵襲ドレナージソリューションへの需要は依然として高い。臨床管理では迅速な状態安定化と標的療法の選択が重視される。市場参入には流通の複雑性と病院の能力を考慮する必要がある。成長は不均一だが、三次心臓医療サービスが拡大する地域では存在している。

サウジアラビア心膜疾患市場は、主要都市における近代的な病院インフラと拡大する心臓病学サブスペシャリティサービスの恩恵を受けている。三次医療施設からの紹介患者増加が心膜ドレナージ処置や複雑手術の需要を牽引。専門センターでは再発症例向け新規療法の評価と活発な臨床連携を維持。支払者制度と私立病院が臨床的価値が実証された高額治療へのアクセスを支援。心胸外科専門医の確保が処置能力を強化。三次医療能力の拡大に伴い市場は着実な成長を示す。

主要心膜疾患企業インサイト

心膜疾患市場は、グローバルなバイオ医薬品大手と専門企業が支配する競争環境が特徴である。主要プレイヤーには、Kiniksa Pharmaceuticals、Regeneron、Novartis、Sanofi、AbbVie、Amgen、武田薬品工業、Bristol-Myers Squibb、Swedish Orphan Biovitrum、Pfizer、Alnylam、BridgeBio Pharmaが含まれる。各社は、先進的な生物学的製剤、免疫調節剤、低分子治療薬を活用し、再発性心膜炎や炎症性心血管疾患を対象とした革新的治療法に注力している。市場競争は、製品の差別化、臨床的有効性、規制当局の承認、地理的プレゼンスによって推進されている。提携、ライセンス供与、パイプライン拡大などの戦略的取り組みは、市場シェアの拡大、患者のアクセス改善、心膜疾患分野におけるアンメットニーズへの対応を目的としている。

主要心膜疾患関連企業:

以下は心膜疾患市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Kiniksa Pharmaceuticals Corp.

- Regeneron Pharmaceuticals Inc.

- Sanofi

- Novartis AG

- Amgen Inc.

- Takeda Pharmaceutical Company Limited

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Swedish Orphan Biovitrum AB

- Pfizer Inc.

- Alnylam Pharmaceuticals, Inc.

- BridgeBio Pharma, Inc

最近の動向

- 2025年10月、キニクサ・ファーマシューティカルズ・インターナショナル社は、再発性心膜炎治療薬KPL-387に対し、米国食品医薬品局(FDA)が希少疾病用医薬品指定を付与したことを発表しました。

世界心膜疾患市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、薬剤クラス、疾患タイプ、流通チャネル、地域に基づいて、世界心膜疾患市場レポートをセグメント化しています。

- 薬剤分類別見通し(収益、百万米ドル、2021年~2033年)

- 非ステロイド性抗炎症薬(NSAIDs)

- コルヒチン

- IL-1β阻害剤

- コルチコステロイド

- 免疫抑制剤

- その他

- 疾患タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 再発性心膜炎

- 急性心膜炎

- 拘束性心膜炎

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- アルゼンチン

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- クウェート

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 疾患タイプ

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 世界の心膜疾患市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

第4章 世界の心膜疾患市場:薬剤分類別推定値と傾向分析

4.1. 薬剤分類別市場シェア(2024年および2033年)

4.2. 薬剤分類セグメントダッシュボード

4.3. 薬剤分類別市場規模・予測および傾向分析(2021年~2033年、百万米ドル)

4.4. 非ステロイド性抗炎症薬(NSAIDs)

4.4.1. 非ステロイド性抗炎症薬(NSAIDs)市場規模予測(2021年~2033年、百万米ドル)

4.5. コルヒチン

4.5. 1. コルヒチン市場規模予測(2021年~2033年、百万米ドル)

4.6. IL-1β阻害剤

4.6.1. IL-1β阻害剤市場規模予測(2021年~2033年、百万米ドル)

4.7. コルチコステロイド

4.7.1. コルチコステロイド市場規模予測(2021-2033年、百万米ドル)

4.8. 免疫抑制剤

4.8.1. 免疫抑制剤市場規模予測(2021-2033年、百万米ドル)

4.9. その他

4.9.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の心膜疾患市場:疾患タイプ別ビジネス分析

5.1. 疾患タイプ別市場シェア(2024年及び2033年)

5.2. 疾患タイプ別セグメントダッシュボード

5.3. 疾患タイプ別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.4. 再発性心膜炎

5.4.1. 再発性心膜炎市場規模予測、2021年~2033年(百万米ドル)

5.5. 急性心膜炎

5.5.1. 急性心膜炎市場規模予測(2021-2033年、百万米ドル)

5.6. 拘束性心膜炎

5.6.1. 拘束性心膜炎市場規模予測(2021-2033年、百万米ドル)

第6章 世界の心膜疾患市場:流通チャネル別ビジネス分析

6.1. 流通チャネル別市場シェア(2024年及び2033年)

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場規模予測(2021年~2033年、百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場規模予測(2021年~2033年、百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場規模予測(2021年~2033年、百万米ドル)

第7章 世界の心膜疾患市場:地域別事業分析

7.1. 地域別市場シェア分析(2024年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年

7.4. 北米

7.4.1. 北米心膜疾患市場規模予測(国別、2021年~2033年)(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 心膜疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争環境

7.5.6.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主な国別動向

7.5.8.2. 規制枠組み/償還構造

7.5.8.3. 競争状況

7.5.8.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.5.9. デンマーク

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み/償還構造

7.5.9.3. 競争状況

7.5.9.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.2. インド

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.4. 日本

7.6.4.1. 主要国の動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.5. タイ

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争環境

7.6.5.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.6.7. オーストラリア

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み/償還構造

7.6.7.3. 競争状況

7.6.7.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.6.8. タイ

7.6.8.1. 主要国動向

7.6.8.2. 規制枠組み/償還構造

7.6.8.3. 競争状況

7.6.8.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ心膜疾患市場規模予測(2021-2033年) (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. 心膜疾患市場規模予測(2021-2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおける心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. 心膜疾患市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. 心膜疾患市場規模予測(2021-2033年) (百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. 心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

7.9. アラブ首長国連邦

7.9.1.1. 主要国の動向

7.9.1.2. 規制枠組み/償還構造

7.9.1.3. 競争状況

7.9.1.4. 心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 薬物分類別世界心膜疾患市場、2021年~2033年(百万米ドル)

表4 疾患タイプ別世界心膜疾患市場、2021年~2033年 (百万米ドル)

表5 流通チャネル別世界心膜疾患市場、2021年~2033年 (百万米ドル)

表6 地域別世界心膜疾患市場、2021年~2033年 (百万米ドル)

表7 北米心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表8 北米心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表9 北米心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表10 米国心膜疾患市場、薬剤クラス別、2021年~2033年(百万米ドル)

表11 米国心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表12 米国心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 カナダ心膜疾患市場、薬剤クラス別、2021年~2033年(百万米ドル)

表14 カナダ心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表15 カナダ心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表16 メキシコ心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表17 メキシコ心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表18 メキシコ心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表19 欧州心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表20 欧州心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表21 欧州心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表22 英国心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表23 英国心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表24 イギリス心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表25 ドイツ心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表26 ドイツ心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表 27 ドイツ心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表 28 フランス心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表29 フランス心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表30 フランス心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表31 イタリア心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表32 イタリア心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表33 イタリア心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表34 スペイン心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表35 スペイン心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表36 スペイン心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表37 ノルウェー心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表38 ノルウェー心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表39 ノルウェー心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表40 スウェーデン心膜疾患市場、薬剤クラス別、2021年~2033年(百万米ドル)

表41 スウェーデン心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表42 スウェーデン心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表43 デンマーク心膜疾患市場、薬剤クラス別、2021年~2033年(百万米ドル)

表 44 デンマーク心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表 45 デンマーク心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表 46 アジア太平洋心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表47 アジア太平洋地域 心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域 心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表49 日本心膜疾患市場、薬剤分類別、2021年~2033年 (百万米ドル)

表50 日本心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表51 日本心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表52 中国心膜疾患市場、薬剤分類別、2021年~2033年 (百万米ドル)

表53 中国心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表54 中国心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表55 インド心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表56 インド心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表57 インド心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表58 オーストラリア心膜疾患市場、薬剤クラス別、2021年~2033年(百万米ドル)

表59 オーストラリア心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表60 オーストラリア心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表61 タイ心膜疾患市場、薬剤分類別、2021年~2033年 (百万米ドル)

表62 タイ心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表63 タイ心膜疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表64 韓国心膜疾患市場、薬剤分類別、2021年~2033年 (百万米ドル)

表65 韓国心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表66 韓国心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表70 ブラジル心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表71 ブラジル心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表72 ブラジル心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表73 アルゼンチン心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表74 アルゼンチン心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表75 アルゼンチン心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表76 中東・アフリカ心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表77 中東・アフリカ心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表 78 中東・アフリカ 心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表 79 南アフリカ 心膜疾患市場、薬剤クラス別、2021年~2033年 (百万米ドル)

表80 南アフリカ心膜疾患市場、疾患タイプ別、2021年~2033年 (百万米ドル)

表81 南アフリカ心膜疾患市場、流通チャネル別、2021-2033年(百万米ドル)

表82 サウジアラビア心膜疾患市場、薬剤クラス別、2021-2033年(百万米ドル)

表83 サウジアラビア心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表84 サウジアラビア心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表85 クウェート心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表86 クウェート心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表87 クウェート心膜疾患市場、流通経路別、2021年~2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)心膜疾患市場、薬剤分類別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)心膜疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)心膜疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 世界の心膜疾患市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構築と検証

図8 市場概要

図9 治療アプローチと疾患見通し(百万米ドル)

図10 競争環境

図11 心膜疾患市場動向

図12 心膜疾患市場 ポーターの5つの力分析

図13 心膜疾患市場PESTLE分析

図14 薬剤分類別市場規模、2021年~2033年(百万米ドル)

図15 非ステロイド性抗炎症薬(NSAIDs)市場規模推計と予測、2021年~2033年 (百万米ドル)

図16 コルヒチン市場規模予測(2021-2033年)(百万米ドル)

図17 IL-1β阻害剤市場規模予測(2021-2033年)(百万米ドル)

図18 コルチコステロイド市場規模予測(2021-2033年)(百万米ドル)

図19 免疫抑制剤市場規模予測(2021-2033年)(百万米ドル)

図20 その他市場規模予測(2021-2033年)(百万米ドル)

図 21 疾患タイプ別市場、2021年~2033年(百万米ドル)

図 22 再発性心膜炎の市場予測、2021年~2033年 (百万米ドル)

図23 急性心膜炎市場規模予測(2021-2033年)(百万米ドル)

図24 拘束性心膜炎市場規模予測(2021-2033年)(百万米ドル)

図25 流通チャネル市場、2021年~2033年(百万米ドル)

図26 病院薬局市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 小売薬局市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 オンライン薬局市場規模予測(2021-2033年、百万米ドル)

図29 地域別市場:主要ポイント

図30 北米心膜疾患市場規模予測(2021-2033年、百万米ドル)

図31 米国における国別動向

図32 米国における心膜疾患市場規模予測(2021年~2033年、百万米ドル)

図33 カナダにおける国別動向

図34 カナダにおける心膜疾患市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図35 メキシコ国別動向

図36 メキシコ心膜疾患市場規模予測(2021-2033年、百万米ドル)

図37 欧州心膜疾患市場規模予測(2021-2033年、百万米ドル)

図38 イギリス国別動向

図39 イギリス心膜疾患市場規模予測(2021-2033年)(百万米ドル)

図40 ドイツ国別動向

図41 ドイツ心膜疾患市場規模予測(2021-2033年)(百万米ドル)

図42 フランス国別動向

図43 フランス心膜疾患市場規模予測(2021-2033年、百万米ドル)

図44 イタリア国別動向

図45 イタリア心膜疾患市場規模予測(2021-2033年、百万米ドル)

図46 スペインの国別動向

図47 スペインの心膜疾患市場規模予測(2021年~2033年、百万米ドル)

図48 ノルウェーの国別動向

図49 ノルウェーの心膜疾患市場規模予測(2021年~2033年 (百万米ドル)

図50 スウェーデン国別動向

図51 スウェーデン心膜疾患市場規模予測(2021-2033年、百万米ドル)

図52 デンマーク国別動向

図53 デンマーク心膜疾患市場規模予測(2021-2033年、百万米ドル)

図54 アジア太平洋地域の心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

図55 日本の市場動向

図56 日本の心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

図57 中国の国別動向

図58 中国心膜疾患市場規模予測(2021-2033年、百万米ドル)

図59 インドの国別動向

図60 インド心膜疾患市場規模予測(2021-2033年、百万米ドル)

図61 オーストラリアの国別動向

図62 オーストラリア心膜疾患市場規模予測(2021-2033年、百万米ドル)

図63 タイの国別動向

図64 タイの心膜疾患市場規模予測(2021-2033年、百万米ドル)

図65 韓国の国別動向

図66 韓国の心膜疾患市場規模予測(2021-2033年、百万米ドル)

図67 ラテンアメリカ心膜疾患市場規模予測(2021-2033年、百万米ドル)

図68 アルゼンチン国別動向

図69 アルゼンチン心膜疾患市場規模予測(2021-2033年、百万米ドル)

図 70 ブラジル国別動向

図 71 ブラジル心膜疾患市場規模予測(2021年~2033年、百万米ドル)

図 72 中東・アフリカ心膜疾患市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図73 サウジアラビアの国別動向

図74 サウジアラビア心膜疾患市場規模予測(2021-2033年)(百万米ドル)

図75 南アフリカの国別動向

図76 南アフリカ心膜疾患市場規模予測(2021-2033年) (百万米ドル)

図77 クウェート国別動向

図78 クウェート心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

図79 UAE国別動向

図80 UAE心膜疾患市場規模予測(2021年~2033年)(百万米ドル)

| ※参考情報 心膜疾患は、心臓を取り囲む膜である心膜の炎症や損傷、その他の病的状態を指します。心膜は心臓の外側を覆い、心臓の動きに伴う摩擦を軽減し、心臓を保護する重要な役割を果たしています。心膜疾患には様々な種類があり、それぞれ異なる原因や症状を特有とします。 一般的な心膜疾患の一つに心膜炎があります。これは心膜が炎症を起こした状態で、ウイルス感染や細菌感染、自己免疫疾患、腫瘍、さらには心筋梗塞後の反応などが原因で発症することがあります。心膜炎の症状には、胸痛、息切れ、発熱、動悸などがあり、場合によっては心膜腔内に液体がたまることもあります。この状態を心膜液貯留と呼び、胸痛や圧迫感、循環機能の低下を引き起こすことがあります。 心膜疾患のもう一つの重要なタイプは心膜穿刺後の後遺症としての慢性心膜炎です。慢性的な炎症が続くことで、心膜の厚みが増し、心臓の正常な機能に影響を与える可能性があります。心膜疾患による持続的な炎症は、心臓の動きや血液の流れに悪影響を及ぼすため、放置すると重篤な合併症を引き起こすこともあります。 心膜の病変としては心膜腫瘍も挙げられます。心膜にできる腫瘍は比較的まれですが、原発性腫瘍や転移性腫瘍が含まれます。これらの腫瘍は、心膜を通じて心臓機能に影響を与えることがあり、発見や診断が難しいことがあります。腫瘍の症状には、胸痛や胸部圧迫感、心不全症状などが見られることがあります。 心膜疾患は、症状の現れ方や重症度に応じて様々な技術で診断されます。心エコー検査やCTスキャン、MRIが一般的に行われる診断方法であり、心膜の状態や液体の有無、腫瘍の存在を把握するために有効です。特に心エコー検査は、心膜の状態をリアルタイムで視覚化できるため、非常に重要な検査とされています。 治療法は疾患の種類や重症度によって異なります。急性心膜炎の場合、非ステロイド性抗炎症薬やコルチコステロイドが使用されることが一般的です。また、心膜液貯留がある場合、穿刺による液体の除去が行われることがあります。慢性の心膜炎や腫瘍が確認された場合、外科的介入が必要になることもあります。特に腫瘍に対しては、手術や放射線治療、化学療法が選択されることがあります。 最近では、心膜疾患の診断・治療において新しい技術やアプローチが導入されています。たとえば、心膜の生検を通じてより詳細な病理学的情報を得ることが可能になり、より精度の高い診断が実現しています。また、血液中のバイオマーカーを用いた診断法も研究されており、心膜疾患の早期発見や進行状況の評価が期待されています。 心膜疾患は心臓全体の機能に大きく影響を与える可能性があるため、その正確な理解と早期の診断・治療が重要です。心膜の健康を保つことは、全体の心 cardiovascular health にとって不可欠であり、支援や治療を受けることで患者の生活の質を大きく向上させることができます。心膜疾患に関するさらなる研究と技術の進歩が期待されています。これにより、患者に対する効果的な治療法や管理方法がますます発展することでしょう。 |