主要市場動向とインサイト

- 北米は2024年に42.73%の最大の収益シェアで市場を支配した。

- アジア太平洋地域は予測期間中に19.67%という最速のCAGRで成長すると予想される。

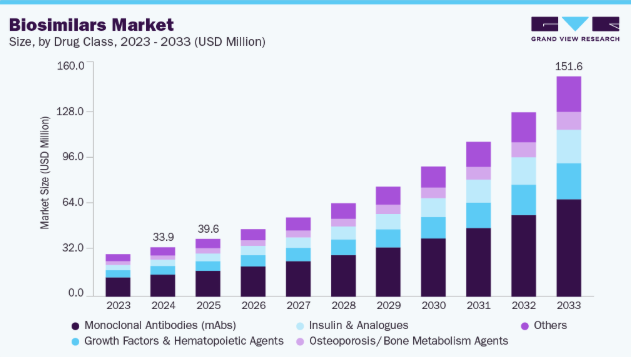

- 薬剤分類別では、モノクローナル抗体(mAbs)セグメントが2024年に44.98%の最大の収益シェアで市場をリードした。

- 適応症別では、自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)セグメントが2024年に39.98%の最大収益シェアで市場をリードした。

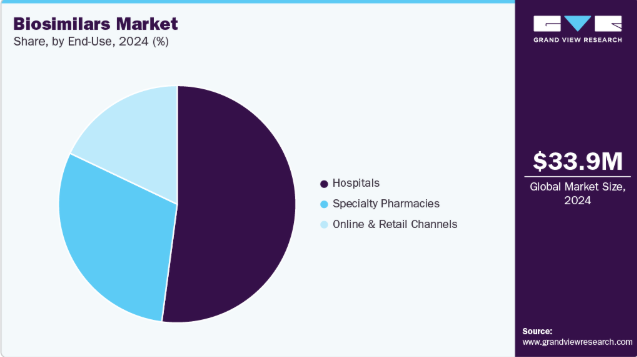

- 最終用途別では、病院セグメントが2024年に52.09%の最大収益シェアで市場をリードした。

市場規模と予測

- 2024年市場規模:3392万米ドル

- 2033年予測市場規模:1億5158万米ドル

- CAGR(2025-2033年):18.27%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

さらに、これらの医薬品は研究開発への投資が少なく済む一方で同等の効果を提供するため、比較的製造が容易です。これにより医療費削減に寄与できます。加えて、製造コストの削減と需要増加により、生産者は利益拡大を目的にバイオシミラーへの移行を促進され、市場をさらに活性化させる可能性があります。バイオシミラーは原薬生物学的製剤と有効性・安全性の面で類似していると見なされますが、含有物質や医療成分の組み合わせがわずかに異なる場合があります。

バイオシミラー医薬品の適合性と安全性を評価するための複数の規制が設けられている。例えば、FDAの簡略新薬申請プロセスでは、申請者は自社製品の性能が参照生物学的製剤と同等であることを科学的に証明する必要がある。これは、自社製品が原製品と同様の時間で血流に到達することを証明することで実証可能である。こうした規制は、これらの医薬品への信頼構築と市場シェア拡大に寄与しうる。

さらに、世界的に慢性疾患や非感染性疾患の有病率が増加していることも市場を牽引すると予想される。世界保健機関(WHO)が2023年11月に発表した統計によると、がん、糖尿病、心臓病などの非感染性疾患は毎年4,100万人の死亡原因となっており、そのうち77%が低・中所得国における死亡である。

米国食品医薬品局(FDA)は2022年に3種類のがん関連バイオシミラーを承認し、これらは2023年に市場投入される見込みである。こうした市場機会の拡大は、主要企業がバイオシミラーの研究開発投資を拡大する後押しにもなっている。例えば、2022年4月の『Business Today』誌記事によれば、バイオコン・バイオロジクスはバイオシミラー分子パイプラインの推進に向け、研究開発費を10~15%増額する計画だ。この措置は将来の市場地位強化に寄与すると見込まれる。製薬業界ではバイオシミラー医薬品開発が急成長している。

価格分析

腫瘍学バイオシミラー:腫瘍学分野では、トラスツズマブが52%、ベバシズマブが49%、リツキシマブが66%という平均割引率を達成している(参照製品比)。複数のバイオシミラーが市場に参入したことで競争が促進され、医療提供者と患者の双方のコスト削減が実現した。

支持療法用バイオシミラー:支持療法用バイオシミラーは、参照生物学的製剤と比較して18%から67%の割引率を示し、さらに顕著なコスト削減効果を発揮しています。この大幅なコスト削減により、必須の支持療法へのアクセスが向上し、より広範な患者集団に恩恵をもたらしています。

市場全体への影響:バイオシミラーの導入と普及は、医療費支出において大幅な節約をもたらしました。2023年だけでバイオシミラーは124億米ドルの節約に貢献し、2015年の市場導入以来の総節約額は360億米ドルに達しています。これらの節約は、医療システムの財政的負担軽減と患者が必要な治療を受けられる機会の向上に大きく寄与しています。

将来展望:今後、バイオシミラー産業は継続的な成長が見込まれており、今後10年間で1,300億米ドル以上の節約効果が生み出されると予測されている。この成長は、バイオシミラーのパイプライン拡大、市場競争の激化、手頃な価格の生物学的製剤への患者アクセス向上に向けた継続的な取り組みに起因する。

出典:ClinicalTrials.gov

世界的なバイオシミラー開発パイプラインは急速に拡大しており、特に腫瘍学、自己免疫疾患、慢性代謝疾患分野における後期臨床開発に重点が置かれている。複数の第2相・第3相候補品が今後数年間で市場投入される見込みであり、堅調な短期成長可能性を示している。この活発な開発パイプラインは製造業者間の競争を激化させ、価格低下を促進し、高コスト生物学的製剤への患者アクセスを向上させるだろう。分子設計と送達技術における革新は安全性、有効性、患者の服薬遵守率を向上させており、これにより医師の信頼と採用が促進される。

さらに、進行中の臨床プログラムの地理的分布が広範であることから、新興市場では北米や欧州の確立市場を補完する形でより迅速な導入が進むと予想される。複数のバイオシミラーが承認を得るにつれ、市場統合と戦略的提携が進み、流通経路が強化され市場浸透が加速すると見込まれる。全体として、このパイプラインはバイオシミラー分野における持続的な収益成長と治療アクセスの拡大を裏付けている。

市場集中度と特性

バイオシミラー業界は中程度から高い革新性を示しており、企業は複雑な生物学的分子を高精度で複製することに注力している。分子工学、細胞株最適化、製剤開発における技術的進歩が製品の有効性と安全性を向上させている。自動注射器やプレフィルドペンなどの革新的な投与デバイスは患者のコンプライアンスを改善する。分析的特性評価の継続的改善により、参照製品との差別化が可能となる。新規臨床試験デザインへの投資は、市場投入準備と採用を加速させている。

バイオシミラーの市場参入は、高い研究開発コストと複雑な製造プロセスにより困難である。規制当局の承認には、参照生物学的製剤との類似性を実証するための広範な臨床データと分析データが必要となる。オリジナル生物学的製剤の特許を含む知的財産保護は、新規参入を遅延させる可能性がある。高度な製造施設と熟練した人材へのアクセスが極めて重要である。強力な流通ネットワークを持つ既存プレイヤーとの市場競争は、新規参入をさらに制限する。

規制はバイオシミラーの安全性・有効性・品質を確保し、市場動向に強く影響する。承認経路は厳格で、比較臨床データと免疫原性データが要求される。地域ごとの規制枠組みの差異が市場参入速度に影響する。承認後のモニタリングと薬物監視義務が運用要件を追加する。代替可能性と置換に関する明確なガイダンスが採用率に影響する。

バイオシミラーは、先発生物製剤、ジェネリック低分子医薬品、新興の革新的治療法との競争に直面している。コスト優位性が採用を促進する一方、処方医の選好や先発品への臨床的慣れが代替を制限する可能性がある。特許保護期間が延長された革新的な参照製品は市場シェアを維持している。併用療法や次世代生物製剤が代替治療選択肢を提供する。バイオシミラーの有効性に対する患者の認識向上により、先発生物製剤への依存は徐々に減少している。

バイオシミラーの採用は世界的に拡大しており、北米と欧州が収益面で主導する一方、アジア太平洋地域が最も急速な成長を示している。新興市場では疾患有病率の増加と手頃な価格の治療法への需要により機会が存在する。戦略的提携と現地生産が拡大を支えている。規制枠組みと医療インフラの差異が地域別の浸透率に影響を与える。病院、専門薬局、小売チャネル全体でのアクセス向上には、焦点を絞った市場参入戦略が有効である。

薬剤分類別インサイト

モノクローナル抗体(mAbs)セグメントは、慢性疾患治療におけるバイオシミラーmAbsの採用増加を背景に、2024年に44.98%の最大収益シェアで市場を牽引した。自己免疫疾患や癌の有病率上昇が患者層を拡大。バイオシミラーmAbsはオリジナル生物学的製剤と比較して手頃な価格となり、アクセス性が向上した。強力な臨床効果と参照製品と同等の安全性プロファイルが医師の信頼を強化。主要バイオ製剤の特許切れがmAbバイオシミラーの市場参入を加速。

例えば2025年10月、INOVIO PharmaceuticalsはNature Medicine誌にDNAエンコードモノクローナル抗体(DMAbs)の臨床概念実証データを発表した。この第1相試験では、合成DNA技術を用いて筋細胞から直接モノクローナル抗体を生体内生産させる手法を採用。被験者はINOVIOのCELLECTRA 2000電気穿孔装置を介し、AZD5396およびAZD8076をコードする合成DNAプラスミドを筋肉内投与された。特筆すべきは、72週時点まで到達した被験者全員で生物学的に意義のあるDMAbsレベルが維持され、抗薬物抗体が発現した被験者はゼロであった点であり、この革新的アプローチの持続性と安全性を裏付けている。医療従事者や患者における認知度向上は処方率上昇を後押しする。mAbs内での複数治療選択肢の可用性は競争的採用を促進する。バイオシミラー開発企業と流通業者間の戦略的提携は市場浸透をさらに加速させる。

インスリン及びアナログセグメントは、世界的な糖尿病有病率の増加を背景に、予測期間中最も高い20.37%のCAGRで成長すると予測される。ブランドインスリンに代わる費用対効果の高い代替品への需要増がバイオシミラー採用を促進。サプライチェーンの改善により病院や薬局でのアクセス拡大が実現。インスリン投与デバイスの技術進歩が患者のコンプライアンスを支える。

例えば2025年2月、米国食品医薬品局(FDA)は糖尿病治療用として初の速効型インスリンバイオシミラー製品「メリログ(insulin-aspart-szjj)」を承認した。メリログは成人および小児患者の血糖コントロール改善を目的とし、3ミリリットル(mL)の単回使用プレフィルドペンと10mLの複数回投与バイアルで提供される。これは2021年に承認された2つの長時間作用型バイオシミラーに続く、3番目のインスリンバイオシミラーとなる。糖尿病ケアプログラムの拡充がバイオシミラーインスリンの日常使用を促進。新興地域における医療費増加が市場成長を支える。患者が手頃な価格で高品質な治療選択肢を好む傾向が需要を強化。バイオシミラーインスリンの有効性と安全性を実証する臨床試験の拡大が処方医の信頼を高める。

適応症別インサイト

自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)セグメントは、慢性炎症性疾患の有病率増加を背景に、2024年に39.98%という最大の収益シェアで市場をリードした。バイオシミラー生物製剤は、参照治療に対する費用対効果の高い代替手段を提供し、長期治療を必要とする患者のアクセスを拡大している。有効性と安全性を裏付ける強力な臨床的エビデンスが、医師の信頼と採用を継続的に促進している。

例えば2025年10月、Celltrion, Inc.はYUFLYMA(アダリムマブ-aaty)及びその無ブランド版が米国FDAより2つの新たな小児適応症(12歳以上の青年期化膿性汗腺炎(HS)、2歳以上の小児ぶどう膜炎(UV))の承認を取得したと発表した。この承認は2023年7月の米国初上市に続くもので、米国人口の1~4%に影響するHSと、ぶどう膜炎症例の5~10%を占めるUVの治療対象を拡大した。バイオシミラーの入手可能性向上は、処方柔軟性と治療アクセシビリティを高める。

腫瘍学(乳癌、大腸癌、リンパ腫、肺癌、胃癌)分野は、世界的な癌有病率の上昇を背景に、予測期間において19.36%という最速のCAGRで成長すると見込まれている。バイオシミラーの導入は高価な生物学的製剤療法の治療コストを削減する。主要な腫瘍学薬剤におけるバイオシミラーの普及拡大は、治療へのアクセス性を向上させる。

例えば2025年4月、バイオコン・バイオロジクス社は、複数のがん種治療における静脈内投与用アバスチン(ベバシズマブ)のバイオシミラーであるジョベブネ(ベバシズマブ-nwgd)が米国食品医薬品局(FDA)の承認を取得したと発表した。同社によれば、2023年の米国におけるベバシズマブ売上高は約20億米ドルに達し、今回の承認により同社の米国におけるがん治療用バイオシミラー製品群は7製品に拡大した。米国で承認された6番目のベバシズマブバイオシミラーであるジョベブネは、2021年2月に欧州、同年11月にカナダで既に承認を取得しており、薬物動態、安全性、有効性、免疫原性において臨床的に意味のある差異がないことを確認する比較データが承認の根拠となった。同等の有効性と安全性を示す強力な臨床的エビデンスが、腫瘍専門医の信頼を築いている。手頃な価格の治療法を求める患者の意向が市場成長を支えている。病院や専門薬局ががん患者へのアクセスを容易にしている。標的療法の選択肢拡大により、腫瘍タイプを超えた幅広い臨床応用が確保されている。

エンドユースに関する洞察

2024年には病院セグメントが52.09%の最大の収益シェアで市場をリードした。これは患者流入の高さと体系化された治療プロトコルに起因する。病院は複雑な生物学的製剤の投与・モニタリングを容易化する。費用対効果の高いバイオシミラーの導入は治療費総額の削減につながる。病院は長期供給契約を維持し、安定供給を確保。専門部門の存在がmAbs(モノクローナル抗体)と腫瘍学バイオシミラーの使用を支える。実証済み有効性を重視する医師の選択が処方傾向を牽引。病院はバイオシミラー導入を支援する臨床プログラムに参加。病院内治療センターの増加がバイオシミラーの普及と利用拡大を促進する。

専門薬局セグメントは、在宅治療需要と患者利便性の高まりにより、予測期間中に17.94%という最速のCAGRで成長すると予測される。専門薬局はバイオシミラーを通じて高コスト生物学的製剤を低価格で提供する。強化された患者教育・カウンセリングプログラムが服薬遵守を支援する。技術統合により処方管理と薬剤配送が改善される。長期治療を要する慢性疾患の有病率増加が市場需要を強化する。バイオシミラーの直接流通は患者への迅速な供給を保証する。医療提供者との連携は治療フォローアップとモニタリングを強化する。専門薬局ネットワークの拡大は都市部および準都市部地域への到達範囲を拡大する。

地域別インサイト

北米は2024年に42.73%という最大の収益シェアでバイオシミラー市場を支配した。これは生物学的製剤の費用対効果の高い代替品に対する高い採用率に牽引されたものである。先進的な医療インフラがバイオシミラーの円滑な流通を支えています。主要製薬企業の強力な存在感が製品発売を加速させています。自己免疫疾患やがんを含む慢性疾患の有病率上昇が安定した需要を維持しています。医師と患者におけるバイオシミラーの有効性に関する認識が処方率を高めています。病院および専門薬局ネットワークの拡大が地域全体のアクセス性を向上させています。

米国バイオシミラー市場動向

米国バイオシミラー市場は、モノクローナル抗体およびインスリンバイオシミラーの急速な受容を背景に、2024年時点で北米最大の市場収益シェアを占めた。堅調な臨床研究プログラムがバイオシミラーの安全性と有効性を実証している。高い医療支出が手頃な治療選択肢の採用を促進する。専門薬局と病院が円滑な製品流通を確保する。自己免疫疾患および腫瘍学患者の増加が継続的な需要を牽引する。製造業者と医療提供者間の戦略的提携が市場浸透を支援している。

欧州バイオシミラー市場動向

欧州のバイオシミラー市場は、生物学的製剤代替品の早期採用により強固な地位を維持している。医師層におけるバイオシミラーの利点に対する高い認知度が処方率を向上させている。主要生物学的製剤の特許切れにより複数製品の市場参入が可能となった。慢性炎症性疾患および腫瘍疾患の有病率増加が需要を持続させている。病院や薬局への効率的な流通を支える整備されたサプライチェーンが存在する。多様なバイオシミラー選択肢の可用性が治療のアクセス性と柔軟性を向上させる。

英国のバイオシミラー市場は、自己免疫疾患および腫瘍学治療におけるモノクローナル抗体の採用により着実な成長を示している。医療専門家向け啓発キャンペーンが利用率向上を支援。複数サプライヤーの存在が競争力ある価格設定を保証。病院は複雑な生物学的製剤の投与において中心的な役割を担う。専門薬局ネットワークの拡大が患者のアクセスを改善。慢性疾患の有病率上昇が長期的な市場需要を強化。

ドイツのバイオシミラー市場は、腫瘍学および自己免疫疾患におけるバイオシミラー使用の増加に支えられ、堅調な成長を示している。高品質な製造と臨床的検証が医師の信頼を育んでいる。強力な病院ネットワークが効率的な流通を促進する。バイオシミラーは治療全体のコストを削減し、処方促進につながる。患者における費用対効果の高い治療法の認知が採用を推進する。慢性疾患の発生率増加が継続的な市場拡大を支えている。

フランスにおけるバイオシミラー市場は、病院や専門薬局での採用増加により、バイオシミラーの着実な普及を示している。複数の治療用バイオシミラーの入手可能性が治療の柔軟性を支えている。医師は、参照生物学的製剤との臨床的同等性が実証された製品を好む。慢性疾患患者集団の拡大が安定した需要を維持している。競争力のある価格設定が長期治療へのアクセス性を高めている。製造業者と医療提供者間の強力なパートナーシップが流通効率を向上させている。

アジア太平洋バイオシミラー市場動向

アジア太平洋地域のバイオシミラー市場は、糖尿病・がん・自己免疫疾患の増加を背景に、予測期間中19.67%という最速のCAGRで成長すると見込まれる。医療従事者におけるバイオシミラー有効性の認知度向上は採用を加速させる。手頃な価格の生物学的製剤への需要増は市場浸透を促進する。病院・薬局ネットワークの拡大は都市部及び準都市部におけるアクセス性を改善する。製薬企業によるバイオシミラー生産への投資増加が成長を支える。生物学的製剤製造における技術進歩が品質と一貫性を保証する。

日本のバイオシミラー市場は、インスリンおよびモノクローナル抗体バイオシミラーの導入に支えられ、着実な市場成長を示している。高品質な臨床検証が医師の信頼を構築する。病院と専門薬局が慢性疾患患者への流通を促進する。自己免疫疾患および腫瘍学疾患の発生率上昇が需要を牽引する。複数の治療選択肢の可用性が治療の柔軟性を強化する。患者意識の拡大がバイオシミラーの長期使用を促進している。

中国におけるバイオシミラー市場は、癌や糖尿病に対する費用対効果の高い治療法への需要増加により急速な成長を示している。人口増加と医療アクセスの拡大が市場導入を牽引している。生産能力の拡大がバイオシミラーの安定供給を確保している。医師と患者の高い意識が処方傾向を支えている。競争力のあるバイオシミラー代替品の入手可能性が採用を促進している。病院と専門薬局ネットワークの拡大がアクセシビリティを向上させている。

ラテンアメリカにおけるバイオシミラー市場の動向

ラテンアメリカのバイオシミラー市場は、腫瘍学および自己免疫疾患に対するモノクローナル抗体の採用増加に支えられ、着実な成長を遂げている。医療従事者の認識向上はバイオシミラーの使用を促進する。病院と専門薬局は体系的な流通経路を提供する。患者が手頃な価格の治療法を好む傾向が需要を強化する。新規バイオシミラー製品の参入は治療選択肢を拡大する。慢性疾患の有病率拡大は持続的な市場可能性を維持する。例えば、2025年9月にアルゼンチンはファブリー病治療薬アガルシダーゼベータの初のバイオシミラー「アガルザイム」を承認。これにより患者が高コスト治療へのアクセスを改善し、同地域がバイオシミラー普及拡大に注力していることを示した。

ブラジルでは、がんや糖尿病に対する費用対効果の高い治療法の必要性から、バイオシミラー市場の採用が拡大している。病院および専門薬局ネットワークの拡大がアクセスを確保している。臨床的同等性に対する医師の信頼が処方促進要因となる。複数の治療選択肢の可用性が柔軟な治療計画を支える。患者意識の高まりが採用を強化する。新製品の市場参入が競争的導入を促進する。

中東・アフリカ(MEA)バイオシミラー市場動向

MEA地域のバイオシミラー市場は、腫瘍学および自己免疫療法分野におけるバイオシミラー需要の増加により漸進的な成長を示している。病院・薬局ネットワークの拡大がアクセシビリティを向上させる。医師と患者の意識向上が採用を支える。慢性疾患の有病率上昇が安定した需要を牽引。競争力のある価格設定がバイオシミラー療法の採用を促進。地域内での新製品導入が市場浸透を強化。

サウジアラビアのバイオシミラー市場は、慢性疾患管理における病院でのバイオシミラー使用増加を原動力に緩やかな成長を示している。医師のバイオシミラー有効性への信頼が処方箋を後押し。専門薬局ネットワークの拡大が患者のアクセスを改善。自己免疫疾患および腫瘍学領域の罹患率上昇が需要を持続。複数の治療選択肢の可用性が治療の柔軟性を高める。新規バイオシミラー製品の参入が競争環境を強化

主要バイオシミラー企業インサイト

市場はグローバル企業とローカル企業多数が参入する高度な競争状態にある。バイオシミラーはコスト削減と利益率向上に寄与するため、新規参入を促進している。

- グローバル製薬企業であるDr. Reddy’s Laboratoriesは、4つの主要事業セグメントで事業を展開し、専門部門Dr. Reddy’s Biologicsを通じてバイオシミラー分野での存在感を著しく強化している。この部門は、腫瘍学、自己免疫疾患、血液学、腎臓学などの治療領域を対象とした高品質なバイオシミラーの開発と商業化に専念している。

主要バイオシミラー企業:

以下はバイオシミラー市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

Amgen Inc.

F Hoffman-La Roche Ltd.

Sandoz International GmbH

Dr. Reddy’s Laboratories Ltd.

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

Samsung Biopis

Biocon

Viatris Inc.

Celltrion Healthcare Co., Ltd.

AbbVie Inc.

グローバルバイオシミラー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、グランドビューリサーチは、薬剤分類、適応症、最終用途、地域に基づいてグローバルバイオシミラー市場レポートをセグメント化しています:

- 薬剤分類別見通し(収益、10億米ドル、2021年~2033年)

- モノクローナル抗体(mAbs)

- 成長因子・造血剤

- インスリン・アナログ

- 骨粗鬆症/骨代謝剤

- その他

- 適応症別見通し(収益、10億米ドル、2021年~2033年)

- 自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)

- 腫瘍学(乳癌、大腸癌、リンパ腫、肺癌、胃癌)

- 糖尿病(1型及び2型)

- 眼科疾患(加齢黄斑変性(湿性)、糖尿病性黄斑浮腫、網膜静脈閉塞症)

- 血液疾患/希少血液疾患

- その他

- エンドユーザー別見通し(収益、10億米ドル、2021年~2033年)

- 病院

- 専門薬局

- オンライン・小売チャネル

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤分類

1.2.2 適応症

1.2.3 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 バイオシミラー市場変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

第4章 バイオシミラー市場:薬剤分類別ビジネス分析

4.1. 薬剤クラス別市場シェア(2024年及び2033年)

4.2. 薬剤クラス別セグメントダッシュボード

4.3. 薬剤クラス別市場規模・予測及びトレンド分析(2021年~2033年、10億米ドル)

4.4. モノクローナル抗体(mAbs)

4.4.1. モノクローナル抗体(mAbs)市場規模推計と予測、2021年~2033年(10億米ドル)

4.5. 成長因子及び造血剤

4.5.1. 成長因子及び造血剤市場規模推計と予測、2021年~2033年(10億米ドル)

4.6. インスリン及びアナログ

4.6.1. インスリン及びアナログ市場規模予測(2021-2033年、10億米ドル)

4.7. 骨粗鬆症/骨代謝剤

4.7.1. 骨粗鬆症/骨代謝剤市場規模予測(2021年~2033年、10億米ドル)

4.8. その他

4.8.1. その他市場規模予測(2021年~2033年、10億米ドル)

第5章 バイオシミラー市場:適応症別ビジネス分析

5.1. 適応症別市場シェア、2024年及び2033年

5.2. 適応症セグメントダッシュボード

5.3. 適応症別市場規模・予測及びトレンド分析、2021年~2033年(10億米ドル)

5.4. 自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)

5.4.1. 自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)市場規模予測(2021-2033年) (10億米ドル)

5.5. 腫瘍学(乳癌、大腸癌、リンパ腫、肺癌、胃癌)

5.5.1. 腫瘍学(乳癌、大腸癌、リンパ腫、肺癌、胃癌)市場規模予測(2021年~2033年)(10億米ドル)

5.6. 糖尿病(1型および2型)

5.6.1. 糖尿病(1型および2型)市場規模予測(2021年~2033年、10億米ドル)

5.7. 眼疾患(加齢黄斑変性(湿性)、糖尿病性黄斑浮腫、網膜静脈閉塞症)

5.7.1. 眼科疾患(加齢黄斑変性(湿性)、糖尿病性黄斑浮腫、網膜静脈閉塞症)市場規模予測(2021年~2033年、10億米ドル)

5.8. 血液疾患/希少血液疾患

5.8.1. 血液疾患/希少血液疾患市場規模予測(2021年~2033年、10億米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021-2033年、10億米ドル)

第6章 バイオシミラー市場:エンドユース別ビジネス分析

6.1. エンドユース別市場シェア(2024年及び2033年)

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測及びトレンド分析、2021年~2033年(10億米ドル)

6.4. 病院

6.4.1. 病院市場規模予測(2021年~2033年) (10億米ドル)

6.5. 専門薬局

6.5.1. 専門薬局市場規模予測(2021年~2033年)(10億米ドル)

6.6. オンライン及び小売チャネル

6.6.1. オンライン及び小売チャネル市場規模予測(2021年~2033年) (10億米ドル)

第7章 バイオシミラー市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米バイオシミラー市場規模予測(国別、2021年~2033年)(10億米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 疾患別有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 疾患別有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. カナダバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国別動向

7.4.4.2. 疾患別有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5. 欧州

7.5.1. 欧州バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.5.2. 英国

7.5.2.1. 主要国動向

7.5.2.2. 疾患別有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 英国バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.5.3. ドイツ

7.5.3.1. 主な国の動向

7.5.3.2. 疾患別有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 疾患別有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランスバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 疾患別有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 疾患別有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 疾患別有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 疾患別有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデンバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 疾患別有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェーのバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域のバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 疾患別罹患率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 疾患別有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国バイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 疾患別有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インドのバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 疾患別有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアのバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 疾患別有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 疾患別有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイのバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 疾患別有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還制度

7.7.2.5. ブラジルバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 疾患別有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. アルゼンチンバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカバイオシミラー市場規模予測(2021-2033年、10億米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 疾患別有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 疾患別有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアにおけるバイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 疾患別有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. アラブ首長国連邦バイオシミラー市場規模予測(2021年~2033年、10億米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 疾患別有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェートバイオシミラー市場規模予測(2021年~2033年) (10億米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. アムジェン社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアチブ

8.5.2. F ホフマン・ラ・ロシュ社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的イニシアチブ

8.5.3. サンドス・インターナショナル社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. ドクター・レディー・ラボラトリーズ

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. テバ・ファーマシューティカル・インダストリーズ社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. ファイザー社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアチブ

8.5.7. サムスンバイオピス

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアチブ

8.5.8. バイオコン

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. バイアトリス社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的イニシアチブ

8.5.10. セルトリオン・ヘルスケア株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアチブ

8.5.11. アッヴィ社

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルバイオシミラー市場、2021年~2033年(10億米ドル)

表4 薬剤分類別グローバルバイオシミラー市場、2021年~2033年(10億米ドル)

表5 適応症別グローバルバイオシミラー市場、2021年~2033年(10億米ドル)

表6 世界のバイオシミラー市場、用途別、2021年~2033年(10億米ドル)

表7 北米バイオシミラー市場、国別、2021年~2033年(10億米ドル)

表8 北米バイオシミラー市場、薬剤クラス別、2021年~2033年(10億米ドル)

表9 北米バイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表10 北米バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表11 米国バイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表12 米国バイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表13 米国バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表14 カナダバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表15 カナダバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表16 カナダバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表17 メキシコバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表18 メキシコバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表19 メキシコバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表20 欧州バイオシミラー市場、国別、2021年~2033年(10億米ドル)

表21 欧州バイオシミラー市場、薬剤分類別、2021年~2033年 (10億米ドル)

表22 欧州バイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表23 欧州バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表24 英国バイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表25 英国バイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表26 英国バイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表27 ドイツバイオシミラー市場、薬剤分類別、2021年~2033年 (10億米ドル)

表28 ドイツバイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表29 ドイツバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表30 フランスバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表31 フランスバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表32 フランスバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表33 イタリアバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表34 イタリアバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表35 イタリアバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表36 スペインバイオシミラー市場、薬剤クラス別、2021年~2033年(10億米ドル)

表37 スペインバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表38 スペインバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表39 ノルウェーのバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表40 ノルウェーのバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表 41 ノルウェーのバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表 42 デンマークのバイオシミラー市場、薬剤分類別、2021年~2033年 (10億米ドル)

表43 デンマークバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表44 デンマークバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表45 スウェーデンバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表 46 スウェーデンバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表 47 スウェーデンバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表 48 アジア太平洋バイオシミラー市場、国別、2021年~2033年(10億米ドル)

表 49 アジア太平洋バイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表 50 アジア太平洋バイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表51 アジア太平洋バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表52 日本バイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表53 日本バイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表54 日本バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表55 中国バイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表 56 中国バイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表 57 中国バイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表 58 インドバイオシミラー市場、薬剤分類別、2021年~2033年 (10億米ドル)

表59 インドバイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表60 インドバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表61 オーストラリアバイオシミラー市場、薬剤分類別、2021年~2033年 (10億米ドル)

表62 オーストラリアバイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表63 オーストラリアバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表64 韓国バイオシミラー市場、薬剤クラス別、2021年~2033年 (10億米ドル)

表65 韓国バイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表66 韓国バイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表67 タイのバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表68 タイのバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表69 タイのバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表70 ラテンアメリカバイオシミラー市場、国別、2021年~2033年(10億米ドル)

表71 ラテンアメリカバイオシミラー市場、薬剤クラス別、2021年~2033年(10億米ドル)

表72 ラテンアメリカバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表73 ラテンアメリカバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表74 ブラジルバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表75 ブラジルバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表76 ブラジルバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表77 アルゼンチンバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表78 アルゼンチンバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表79 アルゼンチンバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

表80 中東・アフリカバイオシミラー市場、国別、2021年~2033年(10億米ドル)

表81 中東・アフリカバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表82 中東・アフリカバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表83 中東・アフリカバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表84 南アフリカバイオシミラー市場、薬剤クラス別、2021年~2033年 (10億米ドル)

表85 南アフリカバイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表86 南アフリカバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表87 サウジアラビアのバイオシミラー市場、薬剤クラス別、2021年~2033年 (10億米ドル)

表88 サウジアラビアのバイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表89 サウジアラビアのバイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表90 アラブ首長国連邦バイオシミラー市場、薬剤クラス別、2021年~2033年 (10億米ドル)

表91 アラブ首長国連邦バイオシミラー市場、適応症別、2021年~2033年 (10億米ドル)

表92 アラブ首長国連邦バイオシミラー市場、最終用途別、2021年~2033年 (10億米ドル)

表93 クウェートバイオシミラー市場、薬剤分類別、2021年~2033年(10億米ドル)

表94 クウェートバイオシミラー市場、適応症別、2021年~2033年(10億米ドル)

表95 クウェートバイオシミラー市場、最終用途別、2021年~2033年(10億米ドル)

図表一覧

図1 バイオシミラー市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 治療アプローチと疾患見通し(10億米ドル)

図10 競争環境

図11 バイオシミラー市場動向

図12 バイオシミラー市場:ポーターの5つの力分析

図13 バイオシミラー市場:PESTLE分析

図14 薬剤分類別市場、2021年~2033年 (10億米ドル)

図15 モノクローナル抗体(mAbs)市場推定値と予測、2021年~2033年 (10億米ドル)

図16 成長因子・造血剤市場推定値と予測、2021年~2033年 (10億米ドル)

図17 インスリン及びアナログ市場の見積もりと予測、2021年~2033年 (10億米ドル)

図18 骨粗鬆症/骨代謝剤市場規模予測(2021-2033年、10億米ドル)

図19 その他市場規模予測(2021-2033年、10億米ドル)

図20 適応症別市場規模予測(2021-2033年、10億米ドル)

図21 自己免疫疾患(RA、IBD、乾癬、強直性脊椎炎)市場規模予測(2021-2033年、10億米ドル)

図22 腫瘍学(乳癌、大腸癌、リンパ腫、肺癌、胃癌)市場規模予測(2021-2033年、10億米ドル)

図23 糖尿病(1型および2型)市場規模予測(2021年~2033年、10億米ドル)

図24 眼疾患(加齢黄斑変性(湿性)、糖尿病性黄斑浮腫、網膜静脈閉塞症)市場規模予測(2021年~2033年、10億米ドル)

図25 血液疾患/希少血液疾患市場規模予測(2021-2033年、10億米ドル)

図26 その他市場規模予測(2021-2033年、10億米ドル)

図27 最終用途別市場規模予測(2021-2033年、10億米ドル)

図28 病院市場規模予測(2021-2033年、10億米ドル)

図29 専門薬局市場規模予測(2021-2033年、10億米ドル)

図30 オンライン・小売チャネル市場規模予測(2021-2033年、10億米ドル)

図31 バイオシミラー市場収益(地域別)

図32 地域別市場:主なポイント

図33 北米バイオシミラー市場予測(2021-2033年、10億米ドル)

図34 米国市場動向

図35 米国バイオシミラー市場予測(2021-2033年、10億米ドル)

図 36 カナダの国別動向

図 37 カナダのバイオシミラー市場予測、2021年~2033年 (10億米ドル)

図38 メキシコ国別動向

図39 メキシコバイオシミラー市場規模予測(2021-2033年、10億米ドル)

図40 欧州バイオシミラー市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図41 イギリス国別動向

図42 イギリスバイオシミラー市場規模予測(2021-2033年)(10億米ドル)

図43 ドイツ国別動向

図44 ドイツバイオシミラー市場規模予測(2021-2033年) (10億米ドル)

図45 フランス国別動向

図46 フランスバイオシミラー市場予測(2021年~2033年)(10億米ドル)

図47 イタリア国別動向

図48 イタリアバイオシミラー市場予測(2021年~2033年)(10億米ドル)

図49 スペインの国内動向

図50 スペインのバイオシミラー市場、2021年~2033年(10億米ドル)

図51 ノルウェーの国内動向

図52 ノルウェーのバイオシミラー市場予測、2021年~2033年(10億米ドル)

図53 スウェーデン国別動向

図54 スウェーデンバイオシミラー市場予測(2021-2033年、10億米ドル)

図55 デンマークの国別動向

図56 デンマークのバイオシミラー市場推定値と予測、2021年~2033年(10億米ドル)

図57 アジア太平洋地域のバイオシミラー市場推定値と予測、2021年~2033年(10億米ドル)

図58 日本の国別動向

図59 日本のバイオシミラー市場規模予測(2021-2033年、10億米ドル)

図60 中国の国別動向

図61 中国のバイオシミラー市場規模予測(2021-2033年、10億米ドル)

図 62 インドの国の動向

図 63 インドのバイオシミラー市場予測、2021年~2033年(10億米ドル

図 64 オーストラリアの国の動向

図 65 オーストラリアのバイオシミラー市場予測、2021年~2033年 (10億米ドル)

図66 韓国の市場動向

図67 韓国バイオシミラー市場規模予測(2021-2033年、10億米ドル)

図68 タイの市場動向

図69 タイバイオシミラー市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図70 ラテンアメリカバイオシミラー市場規模予測(2021-2033年)(10億米ドル)

図71 ブラジル国別動向

図72 ブラジルバイオシミラー市場規模予測(2021-2033年) (10億米ドル)

図73 アルゼンチンの国別動向

図74 アルゼンチンのバイオシミラー市場規模予測(2021-2033年)(10億米ドル)

図75 中東・アフリカ(MEA)のバイオシミラー市場規模予測(2021-2033年)(10億米ドル)

図76 南アフリカの国別動向

図77 南アフリカのバイオシミラー市場推定値と予測、2021年~2033年(10億米ドル)

図78 サウジアラビアの国別動向

図79 サウジアラビアのバイオシミラー市場推定値と予測、2021年~2033年(10億米ドル)

図80 UAEの国別動向

図 81 アラブ首長国連邦のバイオシミラー市場予測、2021年~2033年(10億米ドル

図 82 クウェートの国の動向

図 83 クウェートのバイオシミラー市場予測、2021年~2033年(10億米ドル

図 84 企業の分類

図 85 企業の市場ポジション分析

図 86 戦略的フレームワーク

| ※参考情報 バイオシミラーとは、既存のバイオ医薬品に対して高い類似性を持つことが認められた生物由来の医薬品を指します。バイオ医薬品は、大部分が生物製剤であるため、製造過程が複雑で、非常に高価なことが多いです。バイオシミラーは、これらのバイオ医薬品が特許切れを迎えた後に市場に登場し、医療費の削減や患者のアクセス向上を目的としています。 バイオシミラーには、様々な種類があります。一つは、モノクローナル抗体を基盤とするバイオシミラーです。これらは、特定の抗原に結合するために設計された抗体で、リウマチや癌治療などに用いられます。例えば、インフリキシマブやアダリムマブなどのバイオ医薬品に対するバイオシミラーがあります。 次に、ホルモン系のバイオシミラーもあります。インスリンや成長ホルモンなど、内分泌系に関わる医薬品がこれに該当します。これらは糖尿病や成長障害などの治療に使用されており、バイオシミラーはこれらの治療方法をより手頃に提供することを目指しています。 さらには、ワクチンを基盤とするバイオシミラーもありますが、こちらはやや珍しいケースです。ワクチンとそのバイオシミラーは、臨床での用法や効果を検証する必要があるため、開発には多くの時間とリソースが必要です。 バイオシミラーの用途は主に疾患の治療に用いられます。リウマチ、癌、自己免疫疾患、さらには糖尿病や成長障害に至るまで、多岐にわたります。その目的は、原薬と同等の効果を持つ低価格の治療薬を患者に提供することで、医療費の負担を軽減し、より多くの患者に質の高い治療を受けられるようにすることです。 関連技術としては、細胞培養や遺伝子工学、解析技術などが挙げられます。バイオシミラーの製造は、複雑なプロセスを伴います。そのため、製造過程での厳格な管理や品質検査が求められます。また、バイオシミラーの類似性を確認するためには、物理化学的特性、バイオロジカルアッセイ、臨床試験などを通じて評価を行います。 バイオシミラーの市場は拡大を続けています。特に、特許が切れたバイオ医薬品が増加する中で、新たなバイオシミラーが次々と登場し、治療選択肢が広がっています。これにより、医療機関や患者にとっても経済的な負担の軽減が期待されます。 ただし、バイオシミラーにはいくつかの課題も存在します。特に、患者や医療従事者が新しい治療薬に対する信頼を持つことが重要です。バイオシミラーは原薬と完全に同一ではなく、効果や副作用に差が生じる可能性もあるため、十分な情報提供や教育が必要となります。 今後の展望としては、バイオシミラーがさらなる革新を遂げることが期待されています。医薬品の開発コストを低減させながら、効果的な治療法を提供できる架け橋となるでしょう。また、バイオシミラーの普及によって、医療の平等性も促進されることが期待されています。これにより、より多くの患者が適切な治療を受けられるようになり、医療全体の質が向上する可能性があります。 このように、バイオシミラーは医療の未来において重要な役割を果たす存在であり、その開発や普及が今後の医療費問題や患者のアクセス向上に寄与することが期待されています。 |