市場規模と予測

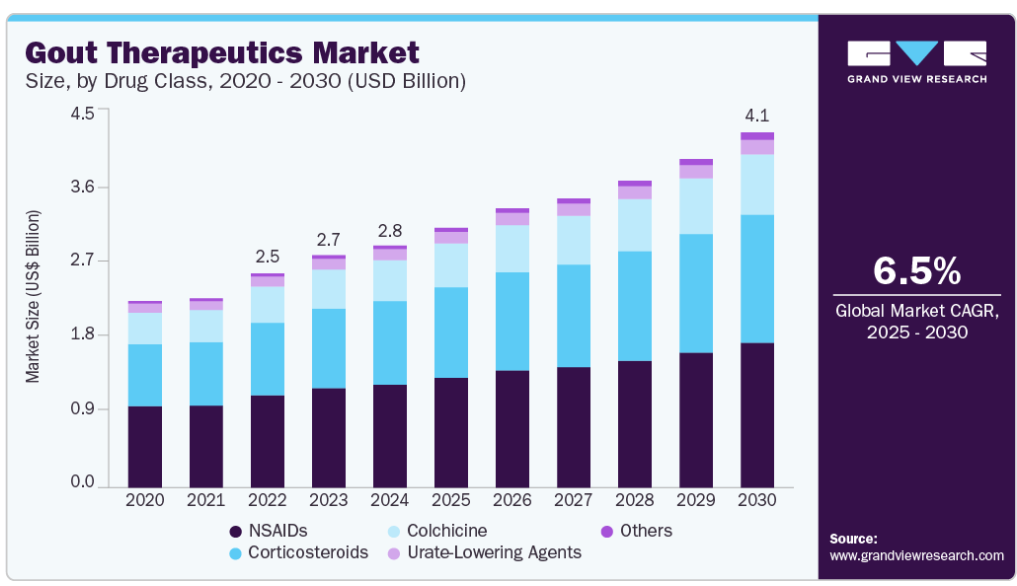

- 2024年の市場規模 28億2000万米ドル

- 2030年予測市場規模 41億3,000万米ドル

- CAGR (2025-2030): 6.45%

- 北米: 2024年の最大市場

また、痛風という病気に対する認識の高まりや、医療従事者や一般住民の痛風に対する認識を高める取り組みが、市場の成長をさらに後押ししています。高齢化、座りがちなライフスタイル、不健康な食事、肥満、高血圧や糖尿病などの疾患は、痛風治療薬産業の成長を促す重要な要因です。2024年のRheumatology Advisorによると、2020年の世界の痛風の年齢標準化有病率は人口10万人当たり659.3人でした。同年、人口10万人当たりの有病率は男性1030.8人、女性316.4人。男性の方が3.36倍高く、著しい男女格差が浮き彫りになっています。

さらに、技術の進歩、革新的な治療オプション、疾患の病態生理の理解の深まりが、市場の成長をさらに後押ししています。ゲノム研究に導かれた個別化医薬品の統合により、個人の遺伝子プロファイルに基づいた、よりオーダーメイドの治療計画が可能になります。このアプローチは治療効果を高め、副作用を最小限に抑えるのに役立ち、痛風管理における精密医療への大きなシフトを示しています。

市場の集中度と特徴

痛風治療薬市場は、長期的な尿酸コントロールと炎症管理を目的とした標的治療薬や生物学的製剤へのシフトとともに進化しています。アロプリノールやフェブキソスタットなどの従来型治療薬の限界を克服するため、インターロイキン-1阻害薬(アナキンラなど)や新規キサンチンオキシダーゼ阻害薬などの革新的薬剤が開発されています。1日1回の経口投与や忍容性の改善といった製剤の進歩により、アドヒアランスと治療成績が向上しています。

痛風治療の初期はジェネリック医薬品が主流ですが、新規治療薬の市場参入は中程度から高い難題に直面しています。これには、広範な臨床検証要件、市販後調査、コストに敏感な市場における価格設定圧力などが含まれます。心血管系の安全性と長期的な有効性に関する規制の精査は、迅速な参入をさらに制限します。とはいえ、革新的な作用機序や安全性プロファイルを改善した企業は、迅速な承認を活用して市場での存在感を高める可能性があります。

痛風治療薬市場を形成する上で、規制環境は重要な役割を果たしています。例えば、フェブキソスタットに関連する心血管リスクに関するFDAの警告は、処方パターンに影響を与えています。規制当局は、特に慢性使用療法について、包括的なリスク・ベネフィット評価を重視しています。継続的なファーマコビジランスと市販後の安全性調査は、承認と医師の信頼を維持するために不可欠であり、既存および今後の製品の両方に影響を与えます。

痛風治療薬の代替品としては、急性期のフレアマネジメントのためのNSAIDs、コルチコステロイド、コルヒチン、および長期的なコントロールのための生活習慣への介入が挙げられます。カナキヌマブなどの生物学的製剤やIL-1阻害剤の適応外使用は、難治性痛風症例に対する代替選択肢となります。しかしながら、これらの薬剤は高価であり、免疫抑制的であるため、幅広い使用は制限されています。キサンチンオキシダーゼ阻害剤に不耐性の患者には、プロベネシドのような尿崩症治療薬も考慮されます。

痛風治療薬市場は、高齢化、食生活、肥満やメタボリックシンドロームなどの合併症に関連した有病率の上昇により、アジア太平洋、中南米、東ヨーロッパなどの地域で拡大しています。Horizon Therapeutics社、武田薬品工業、帝人ファーマなどの各社は、地域的なパートナーシップの構築、地域に特化した臨床試験の実施、アクセス支援のための価格設定などを積極的に進めています。政府の医療イニシアティブと認知度の向上は、これまで十分なサービスが受けられなかった地域への市場浸透に貢献しています。

薬剤クラス別インサイト

2024年の痛風治療薬産業はNSAIDsセグメントが42.55%のシェアで支配。非ステロイド性抗炎症薬の市場浸透率の高さ、第一選択薬としての使用、コストの低さ、併用療法での使用率の高さなどが、このセグメントシェアの高さの要因です。インドメタシン、セレコキシブ、ナプロキセンは急性痛風発作の管理に使用される主な薬剤で、高用量の短時間作用型薬剤がより優れた症状緩和をもたらします。また、慢性痛風の場合、NSAIDsとフェブキソスタット、コルヒチン、アロプリノールなどの併用療法が好まれます。新薬の出現にもかかわらず、NSAIDsはその有効性と手頃な価格により、痛風治療の要であり続けています。

尿酸降下薬セグメントは、フェブキソスタットや尿酸降下薬などのキサンチンオキシダーゼ阻害剤の採用増加により、予測期間中に大きなCAGRで成長すると予測されています。抗炎症作用と尿酸降下作用を併せ持つアルハロフェネートなどの新規薬剤の開発により治療価値が高まり、同分野の採用が増加する見込みです。2025年以降に市場参入が期待されるドチヌラドやペガドリカーゼなどの新規治療薬の登場は、市場をさらに牽引するものと思われます。これらの進歩は、痛風治療の状況の変化を明確にし、高尿酸血症および炎症の管理における尿酸降下療法の重要な役割を強調しています。

病態の洞察

急性痛風発作の有病率の高さ、即座の医療介入が必要であることが主な理由です。突然の激しい再燃により、患者は迅速な治療を求めることが多く、コルチコステロイド、非ステロイド性抗炎症薬、コルヒチンなどの即効性のある治療薬への需要が高まっています。さらに、診断ツールの改善と認知度の向上により、急性症例の特定と治療が向上しています。

慢性疾患は痛風治療薬市場において最も急成長しているセグメントであり、痛風再燃の再発やトフィ、関節損傷などの合併症を予防するために長期的な尿酸降下療法を必要とする患者数の増加が牽引しています。継続的な管理の必要性に対する意識の高まり、治療へのアクセスの改善、標的生物学的製剤やより安全な長期療法の発売が、セグメントの成長を後押ししています。この傾向は、急性期から持続的な治療戦略へのシフトを反映しています。

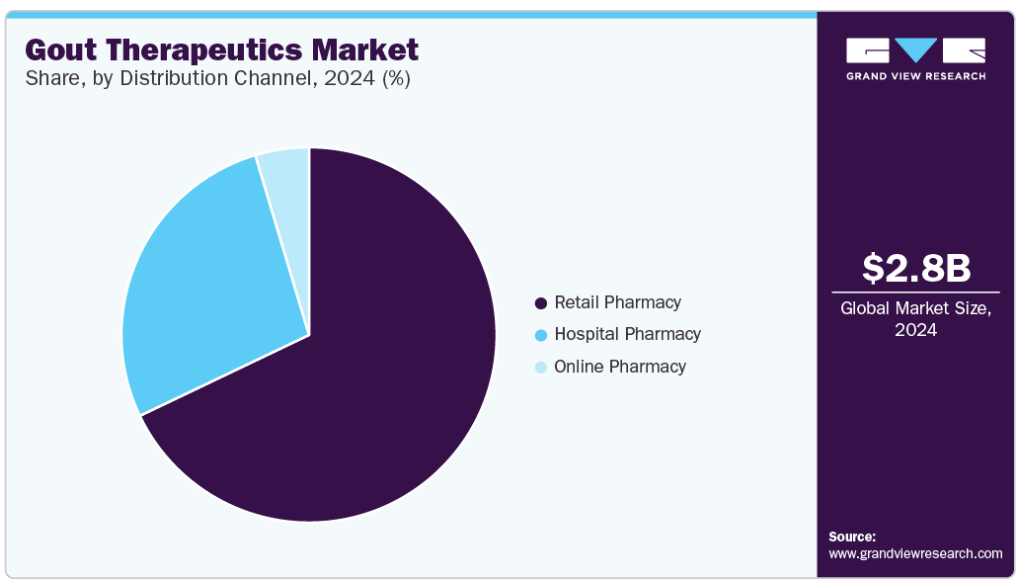

流通チャネルの洞察

2024年には、小売薬局セグメントが67.91%の最大市場シェアを占めました。小売薬局は、急性痛風発作のために市販薬や処方箋による治療を求める多くの人々にとって、最初の接点として機能しています。さらに、組織化された薬局チェーンの拡大やデジタルプラットフォームの統合により、患者とのエンゲージメントが強化され、投薬管理が合理化されています。例えばインドでは、店舗網の拡大やプライベートブランドの人気上昇を背景に、小売薬局セクターが大きな成長を遂げています。Apollo HealthCoは、インドの西ベンガル州でオフラインとオンラインの薬局事業を統合し、存在感を高め、医療サービスの提供を改善しています。

オンライン薬局の流通チャネルは、利便性に対する消費者の需要の増加、デジタルヘルス技術の普及、遠隔医療サービスの統合を背景に、予測期間中に最も速いCAGRで成長すると予測されています。特に痛風のような慢性疾患を持つ患者は、24時間365日のアクセス、宅配サービス、服薬管理への個別化アプローチにより、オンライン薬局を魅力的に感じています。AIを活用した処方箋管理や安全なデジタル決済システムなどの技術の進歩により、これらのプラットフォームにおけるユーザーエクスペリエンスと信頼性がさらに向上しています。

地域別洞察

北米の痛風治療薬市場は、痛風の高い有病率、強固な医療インフラ、主要製薬企業の存在により、2024年には47.51%のシェアで世界市場を支配しました。同地域の高度医療システムは、早期診断と迅速な治療を促進し、市場成長に貢献しています。さらに、現在進行中の研究開発活動や新規治療法の導入により、患者の治療選択肢が大幅に改善されています。

米国の痛風治療薬市場動向

痛風治療薬産業は2024年に北米市場を席巻し、カナダが僅差でこれに続きました。痛風・尿酸教育協会(GUAES)のような複数の専門組織が、痛風という疾患とその健康への影響に関する認識を高めています。GUAESは、毎年5月22日の「痛風啓発の日(National Gout Awareness Day)」をはじめとする啓発活動を毎年開催し、早期診断と効果的な管理について一般市民を啓蒙しています。さらに、知名度の高い共同研究により、アウトリーチ活動がさらに強化されています。2013年7月、NFLの殿堂入り選手であるエミット・スミスは、痛風関節炎に汚名を着せず、リスクを抱える人々に医療従事者への相談意欲を高めるため、武田薬品工業と共同で「痛風啓発キャンペーンChampion for Gout Awareness」を実施しました。

ヨーロッパの痛風治療薬市場動向

ヨーロッパの痛風治療薬産業は、痛風の有病率の上昇、人口の高齢化、高度な治療オプションの採用などの要因によって、2024年に有利な地域市場として特定されました。また、デジタル医療技術と個別化医薬品の統合により、患者エンゲージメントと治療アドヒアランスが向上し、市場成長がさらに促進されます。

英国の痛風治療薬市場は予測期間中に大きな成長が見込まれます。この成長は、医療イニシアティブの強化と痛風管理に関する患者の意識の高まりに起因しています。フェブキソスタットやペグロチカーゼといった新規の尿酸降下療法の導入は、従来型の治療に反応しない患者に対する有効性の向上をもたらし、市場拡大にさらに貢献します。

ドイツの痛風治療薬市場は、2024年に地域別で最大のシェアを占めました。これは、強固な医療インフラ、高額な医療費、痛風のような慢性疾患に罹患しやすい高齢者人口の増加が背景にあります。早期診断と予防医療を重視する政府の方針と強力な償還制度が、新規治療薬の普及を後押ししています。さらに、生物製剤や尿酸降下剤における主要製薬企業や進行中の臨床試験は、市場ダイナミクスにプラスの影響を与えます。

フランスの痛風治療薬市場は、慢性疾患管理への注目の高まりと、生活習慣病関連の疾患を減らすための公衆衛生への取り組みによって拡大しつつあります。肥満とアルコール消費率の上昇が痛風の有病率を高め、効果的な治療ソリューションへの需要を促しています。リウマチの診察における遠隔医療の採用の増加、診断ツールにおけるAIの統合、革新的な医薬品開発に対する政府支援の高まりが市場成長に寄与しています。

アジア太平洋地域の痛風治療薬市場動向

アジア太平洋地域の痛風治療薬産業は、2025年から2030年にかけて最も速いCAGRで成長すると予測され、痛風の有病率の増加、病気に対する意識の高まり、同地域の医療インフラの改善がその原動力となっています。食習慣の変化、座りがちなライフスタイル、高齢化人口の増加がインド、中国、タイなどの国々における痛風罹患率の上昇に寄与し、市場成長を後押ししています。また、医療アクセスの拡大や高度な治療オプションの利用が可能なことから、早期診断や効果的な病態管理が容易になっています。

日本の痛風治療薬市場は、アジア太平洋地域の痛風治療薬産業で最も高いシェアを占めています。高齢化社会と高尿酸血症関連合併症に対する意識の高まりに牽引され、成熟した技術先進市場となっています。同国の積極的な医療政策と電子カルテの普及により、早期診断と個別化された治療計画が促進されています。加えて、選択的キサンチンオキシダーゼ阻害剤などの新規治療薬を迅速に開発するための強力な医薬品の研究開発能力と規制当局のサポートが、痛風治療のイノベーションを加速しています。

中国の痛風治療薬市場は、都市化、食生活の変化、代謝性疾患の罹患率の上昇により急成長しています。特に農村部における医療アクセス拡大のための政府の取り組みや、ジェネリック医薬品製造の国家的な推進により、治療薬の入手可能性が向上しています。デジタルヘルスへの投資拡大やグローバル製薬企業との提携により、同国における診断と治療の向上がさらなる拡大を後押し。

南米痛風治療薬市場の動向

中南米の痛風治療薬産業は、人口の高齢化、肥満の増加、慢性代謝疾患としての痛風に対する認識の高まりなどを背景に、徐々に拡大しつつあります。公衆衛生や慢性疾患管理に対する政府の投資拡大が、ブラジルなどの国々における尿酸降下療法の採用を後押ししています。専門医療へのアクセス制限や高額な治療費といった課題にもかかわらず、費用対効果の高いジェネリック医薬品の利用可能性や医療従事者が主導する教育キャンペーンにより、診断や治療のアドヒアランスが向上しています。また、国際的な製薬企業との提携により、地域全体における薬剤の入手性が向上しています。

ブラジルの痛風治療薬市場は、中産階級の増加、都市型ライフスタイルの採用、非感染性疾患の負担増加による大きな需要により、地域市場で最も高いシェアを占めています。公的医療制度(SUS)の拡大と政府主導の医薬品補助金により、尿酸降下薬への幅広いアクセスが可能に。さらに、ジェネリック医薬品の現地生産と医師教育イニシアティブの強化により、痛風および関連併存疾患の管理が向上しています。

中東・アフリカの痛風治療薬市場動向

中東・アフリカの痛風治療薬産業は、食生活パターンの変化、生活習慣病有病率の上昇、湾岸諸国やアフリカの主要国における医療支出の増加によって活性化しています。政府の医療改革、保険適用範囲の拡大、リウマチ専門クリニックの増加が、医療へのアクセス改善に貢献しています。加えて、代謝疾患や生活習慣病に焦点を当てた公衆衛生上の取り組みが、痛風管理に対する意識を高め、早期介入を促しています。

サウジアラビアの痛風治療薬市場は、肥満率の上昇、座りがちなライフスタイルの増加、高齢者人口の増加などの要因によって、予測期間中に成長する見込みです。同国の医療変革計画「ビジョン2030」は、高度医療へのアクセスを強化し、慢性疾患治療への投資を後押ししています。モバイルヘルスアプリやデジタル処方システムの普及が患者のアドヒアランス向上をサポートする一方、国際的な製薬企業との提携が革新的な治療法の国内市場への導入を後押ししています。

痛風治療の主要企業の洞察

痛風治療薬産業の主要企業には、武田薬品工業、Novartis Pharmaceuticals Corporation、Regeneron Pharmaceuticals Inc.などがあります。これらの企業は、競争が激化する中で市場でのプレゼンスを拡大し、顧客基盤を強化しようと積極的に取り組んでいます。これを達成するため、主要企業は、新規治療薬の共同開発や商業化を目的としたM&A、バイオテクノロジー企業との提携、パートナーシップなどの戦略的イニシアティブを実施しています。このような動きは、研究能力を向上させ、製品開発を加速させ、痛風治療薬市場における世界的なリーチを向上させます。

痛風治療薬の主要企業

痛風治療薬市場における主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Regeneron Pharmaceuticals Inc.

- AstraZeneca

- Arrowhead Pharmaceuticals, Inc.

- Merck & Co., Inc.

- Teijin Pharma Ltd.

- GSK plc.

- Zydus Group

最近の動向

- 2025年2月、Pharmacy Timesは痛風治療における大きな進歩を取り上げ、アンメットニーズへの対応における薬剤師の役割の進化を強調しました。アロプリノール、フェブキソスタット、ペグロチターゼといった従来型の治療薬は依然として長期治療の基礎となっていますが、血清尿酸値の目標値を6mg/dL未満に維持することには課題が残ります。新しい治療法、特にペガドリカーゼと免疫寛容剤を組み合わせたSEL-212は、尿酸値を効果的に低下させ、抗薬物抗体形成を最小限に抑えることで、第3相試験で有望視されています。2024年3月、SEL-212はFDAのファストトラック指定を受け、慢性難治性痛風患者に対するパラダイムシフトの可能性を示しました。

- 2024年7月、ノバルティスは、主要な炎症経路に作用して慢性痛風を治療する新薬LNP023の良好な第III相臨床試験データを発表し、尿酸値の大幅な低下と痛風のフレイル抑制を実証しました。

痛風治療薬の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2025年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の痛風治療薬市場レポートを薬剤クラス、病状、流通チャネル、地域に基づいてセグメント化しています:

- 薬剤クラスの展望(売上高、百万米ドル、2018年〜2030年)

- 非ステロイド性抗炎症薬

- コルチコステロイド

- コルヒチン

- 尿酸降下薬

- その他

- 疾患状態の展望(売上高、百万米ドル、2018年~2030年)

- 急性痛風

- 慢性痛風

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別展望(売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 薬剤クラス

1.2.2. 病状

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 薬剤クラスの展望

2.2.2. 病態の展望

2.2.3. 流通チャネルの展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章 痛風治療薬市場 痛風治療薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 痛風治療薬市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. 価格分析

3.3.4. パイプライン分析

3.3.4.1. フェーズ1

3.3.4.2. フェーズ2

3.3.4.3. フェーズ2

第4章 痛風治療薬市場 痛風治療薬市場 薬剤クラスの推定とトレンド分析

4.1. 痛風治療薬の世界市場 薬剤クラスダッシュボード

4.2. 痛風治療薬の世界市場 薬物クラスの動向分析

4.3. 痛風治療薬の世界市場:薬剤クラス別売上高

4.4. 非ステロイド性抗炎症薬

4.4.1. 非ステロイド性抗炎症薬市場の2018年から2030年までの推定と予測(USD Million)

4.5. 副腎皮質ステロイド

4.5.1. 副腎皮質ステロイド薬市場の2018~2030年の推定と予測(USD Million)

4.6. コルヒチン

4.6.1. コルヒチン市場の2018~2030年の推定と予測(USD Million)

4.7. 尿酸降下薬

4.7.1. 尿酸降下薬市場の2018~2030年の推定と予測(USD Million)

4.8. その他

4.8.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章 痛風治療薬市場 痛風治療薬市場 病態の推定と動向分析

5.1. 痛風治療薬の世界市場 病態ダッシュボード

5.2. 痛風治療薬の世界市場 病態の動き分析

5.3. 痛風治療薬の世界市場:病態別、売上高

5.4. 急性痛風

5.4.1. 急性痛風市場の2018年〜2030年の推定と予測(USD Million)

5.5. 慢性痛風

5.6. 慢性痛風市場の2018~2030年の推定と予測(USD Million)

第6章 痛風治療薬市場 痛風治療薬市場 流通チャネルの推定と動向分析

6.1. 痛風治療薬の世界市場 流通チャネルダッシュボード

6.2. 痛風治療薬の世界市場 流通チャネルの動き分析

6.3. 痛風治療薬の世界市場:流通チャネル別売上高

6.4. 病院薬局

6.4.1. 病院薬局市場の2018年から2030年までの推定と予測(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場の2018~2030年の推定と予測(USD Million)

6.6. オンライン薬局

6.6.1. オンライン薬局市場の2018年~2030年の推定と予測(USD Million)

第7章 痛風治療薬市場 痛風治療薬市場 薬効クラス別、病態別、流通チャネル別の地域別推定と動向分析

7.1. 地域ダッシュボード

7.2. 市場規模、および予測動向分析、2018年〜2030年

7.3. 南米アメリカ

7.3.1. 米国

7.3.1.1. 主なカントリーダイナミクス

7.3.1.2. 規制の枠組み/償還構造

7.3.1.3. 競争シナリオ

7.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競争シナリオ

7.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み/償還構造

7.3.3.3. 競争シナリオ

7.3.3.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. フランス市場の2018~2030年予測 (百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競争シナリオ

7.4.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 規制の枠組み/償還構造

7.4.5.3. 競争シナリオ

7.4.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の市場動向

7.4.6.2. 規制の枠組み/償還構造

7.4.6.3. 競争シナリオ

7.4.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み/償還構造

7.4.7.3. 競争シナリオ

7.4.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の市場動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競争シナリオ

7.4.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.5.2. 中国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. 2018年から2030年までの中国市場の推定と予測(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. オーストラリア市場の2018〜2030年の推定と予測(USD Million)

7.5.5. 韓国

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の市場動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争シナリオ

7.5.6.4. タイ市場の2018~2030年予測 (百万米ドル)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の市場動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の市場動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争シナリオ

7.7.3.4. UAE市場の2018~2030年予測 (百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の市場動向

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競争シナリオ

7.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要代理店およびチャネルパートナーのリスト

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.3.4. 武田薬品工業株式会社

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. ノバルティス ファーマシューティカルズ株式会社

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. リジェネロン社

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. メルク社

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. アストラゼネカ

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. アローヘッド社

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. アストラゼネカ

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアティブ

8.3.11. 帝人ファーマ

8.3.11.1. 会社概要

8.3.11.2. 業績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアティブ

8.3.12. GSK plc.

8.3.12.1. 会社概要

8.3.12.2. 業績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアティブ

8.3.13. ザイダス・グループ

8.3.13.1. 会社概要

8.3.13.2. 業績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表3 北米痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表4 北米の痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表5 米国の痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表6 米国の痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表7 米国の痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表8 カナダの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表9 カナダの痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表10 カナダの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表11 メキシコの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表12 メキシコ痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表13 メキシコの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表14 ヨーロッパの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表15 欧州の痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表16 欧州の痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表17 ドイツの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表18 ドイツの痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表19 ドイツの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表20 英国痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表21 英国痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表22 英国痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表23 フランスの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表24 フランスの痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表25 フランスの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表26 イタリアの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表27 イタリアの痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表28 イタリアの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表29 スペイン痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表30 スペイン痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表31 スペインの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表32 デンマークの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表33 デンマークの痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表34 デンマークの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表35 スウェーデンの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表36 スウェーデンの痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表37 スウェーデンの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表38 ノルウェーの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表39 ノルウェーの痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表40 ノルウェーの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表41 アジア太平洋地域の痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表42 アジア太平洋地域の痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表43 アジア太平洋地域の痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表44 中国痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表45 中国痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表46 中国痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表47 日本の痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表48 日本痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表49 日本痛風治療薬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表50 インド痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表51 インド痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表52 インド痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表53 韓国の痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表54 韓国痛風治療薬市場:疾患状態別:2018年〜2030年(百万米ドル)

表55 韓国の痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表56 オーストラリアの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表57 オーストラリアの痛風治療薬市場:疾患状態別、2018年〜2030年(百万米ドル)

表58 オーストラリアの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表59 タイの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表60 タイの痛風治療薬市場:病態別:2018年〜2030年(百万米ドル)

表61 タイの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表62 南米痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表63 南米痛風治療薬市場:病状別、2018年〜2030年(百万米ドル)

表64 南米痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表65 ブラジル痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表66 ブラジル痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表67 ブラジルの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表68 アルゼンチンの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表69 アルゼンチンの痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表70 アルゼンチンの痛風治療薬市場:流通経路別、2018年 – 2030年(百万米ドル)

表71 MEAの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表72 MEA痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表73 MEAの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表74 南アフリカの痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表75 南アフリカの痛風治療薬市場:病態別、2018年〜2030年(百万米ドル)

表76 南アフリカの痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表77 サウジアラビアの痛風治療薬市場:薬効クラス別、2018年 – 2030年(百万米ドル)

表78 サウジアラビアの痛風治療薬市場:病態別、2018年 – 2030年(百万米ドル)

表79 サウジアラビアの痛風治療薬市場:流通経路別、2018年 – 2030年(百万米ドル)

表80 UAE痛風治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表81 UAE痛風治療薬市場:病態別:2018年〜2030年(百万米ドル)

表82 UAE痛風治療薬市場:流通経路別、2018年〜2030年(百万米ドル)

表83 クウェートの痛風治療薬市場:薬効クラス別、2018年 – 2030年(百万米ドル)

表84 クウェートの痛風治療薬市場:病態別、2018年 – 2030年(百万米ドル)

表85 クウェートの痛風治療薬市場:流通経路別、2018年 – 2030年(百万米ドル)

図表一覧

図1 痛風治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場スナップショット

図9 製品と流通経路セグメントスナップショット

図10 アプリケーションセグメントスナップショット

図11 競争環境スナップショット

図12 医薬品市場(10億米ドル)

図13 市場ダイナミクス

図14 ポーターの5つの力分析

図15 PESTLE分析

図16 痛風治療薬市場: 薬剤クラスの展望と要点

図17 痛風治療薬市場: 薬剤クラス別動向分析

図18 痛風治療薬市場の予測:2018年〜2030年(百万米ドル)

図19 非ステロイド性抗炎症薬市場の予測:2018年〜2030年(百万米ドル)

図20 副腎皮質ステロイド市場の推定と予測、2018年~2030年(USD Million)

図21 コルヒチン市場の推定と予測、2018年~2030年(百万米ドル)

図22 尿酸降下薬市場の推定と予測、2018年~2030年(百万米ドル)

図23 その他市場の推定と予測、2018年~2030年(USD Million)

図24 痛風治療薬市場: 病態の展望と要点

図25 痛風治療薬市場: 病態の動き分析

図26 急性痛風市場の推定と予測、2018年〜2030年 (百万米ドル)

図27 慢性痛風市場の予測:2018年〜2030年(百万米ドル)

図28 痛風治療薬市場: 流通チャネルと主要課題

図29 痛風治療薬市場: 流通チャネルの動き分析

図30 病院薬局市場の推定と予測、2018年~2030年(百万米ドル)

図31 小売薬局市場の推定と予測、2018年~2030年(百万米ドル)

図32 オンライン薬局市場の推定と予測、2018年~2030年(USD Million)

図33 痛風治療薬市場の地域別収益(2024年・2030年)(百万米ドル

図34 地域別市場 主なポイント

図35 北米痛風治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

図36 主要国のダイナミクス

図37 対象疾患の有病率

図38 米国痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図39 主要国の市場ダイナミクス

図40 対象疾患の有病率

図41 カナダの痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図42 主要国の市場ダイナミクス

図43 対象疾患の有病率

図44 メキシコ痛風治療薬市場の予測:2018~2030年(百万米ドル)

図45 主要国の市場ダイナミクス

図46 対象疾患の有病率

図47 ヨーロッパ痛風治療薬市場の予測:2018〜2030年(百万米ドル)

図48 主要国のダイナミクス

図49 対象疾患の有病率

図50 英国痛風治療薬市場予測:2018~2030年(百万米ドル)

図51 主要国の市場ダイナミクス

図52 対象疾患の有病率

図53 ドイツ痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図54 主要国のダイナミクス

図55 対象疾患の有病率

図56 フランス痛風治療薬市場予測:2018~2030年(百万米ドル)

図57 主要国の市場ダイナミクス

図58 対象疾患の有病率

図59 スペイン痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図60 主要国の市場ダイナミクス

図61 対象疾患の有病率

図62 イタリア痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図63 主要国の市場ダイナミクス

図64 対象疾患の有病率

図65 デンマークの痛風治療薬市場の予測:2018~2030年(百万米ドル)

図66 主要国の市場ダイナミクス

図67 対象疾患の有病率

図68 スウェーデンの痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図69 主要国の市場ダイナミクス

図70 対象疾患の有病率

図71 ノルウェー痛風治療薬市場の推定と予測、2018〜2030年 (百万米ドル)

図72 その他のヨーロッパの痛風治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

図73 アジア太平洋地域の痛風治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

図74 主要国のダイナミクス

図75 対象疾患の有病率

図76 日本の痛風治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

図77 主要国のダイナミクス

図78 対象疾患の有病率

図79 中国痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図80 主要国のダイナミクス

図81 対象疾患の有病率

図82 インド痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図83 主要国の市場ダイナミクス

図84 対象疾患の有病率

図85 オーストラリア痛風治療薬市場の予測:2018〜2030年(百万米ドル)

図86 主要国の市場動向

図87 タイ痛風治療薬市場の推定と予測、2018年~2030年(百万米ドル)

図88 主要国の市場動向

図89 韓国痛風治療薬市場の推定と予測、2018年~2030年(USD Million)

図90 その他のアジア太平洋地域の痛風治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

図91 南米痛風治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

図92 主要国のダイナミクス

図93 対象疾患の有病率

図94 ブラジルの痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図95 主要国の市場ダイナミクス

図96 対象疾患の有病率

図97 アルゼンチン痛風治療薬市場の予測:2018~2030年(百万米ドル)

図98 南米以外の痛風治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

図99 MEA痛風治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

図100 主要国のダイナミクス

図101 対象疾患の有病率

図102 南アフリカの痛風治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

図103 主要国の市場動向

図104 対象疾患の有病率

図105 サウジアラビアの痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図106 主要国の市場動向

図107 対象疾患の有病率

図108 UAE痛風治療薬市場の予測および予測、2018年~2030年(百万米ドル)

図109 主要国の市場ダイナミクス

図110 対象疾患の有病率

図111 クウェートの痛風治療薬市場の推定と予測、2018年~2030年 (百万米ドル)

図112 その他の中東アフリカ痛風治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

| ※参考情報 痛風治療薬は、主に尿酸値を調整し、痛風発作の予防や治療を行う薬剤です。痛風は、体内の尿酸が過剰に蓄積し、尿酸結晶が関節に沈着することで発生する炎症性疾患です。痛風による痛みや腫れは非常に激しく、患者の日常生活に大きな支障をきたします。そのため、適切な治療が非常に重要となります。 痛風治療薬は大きく分けて二つの種類があります。一つは、急性の痛風発作を緩和するための薬剤で、もう一つは長期的に尿酸値をコントロールするための薬剤です。急性痛風の治療に用いられる代表的な薬剤には、非ステロイド性抗炎症薬(NSAIDs)、コルヒチン、ステロイドがあります。これらは炎症を抑え、痛みを軽減する働きを持ちます。NSAIDsは一般的に痛みを和らげるために広く使われていますが、使用時には消化器系への影響に注意が必要です。コルヒチンは、痛風特有の症状を迅速に改善する効果がありますが、消化器系の副作用が出ることがあるため、適切な用量が重要です。ステロイドは、急性の炎症を強力に抑える効果がありますが、全身性の副作用があるため、短期間の使用が推奨されます。 長期的な尿酸値の管理には、尿酸生成を抑える薬剤と尿酸の排泄を促進する薬剤が用いられます。尿酸生成を抑える薬剤の代表がアロプリノールで、これは尿酸合成を阻害することによって血中の尿酸濃度を低下させます。アロプリノールは、悪化を防ぐために痛風患者に広く処方されていますが、初期に皮膚症状が現れることがあるため、使用には注意が必要です。 一方、尿酸の排泄を促進する薬剤にはフェブキソスタットやプロベネシドがあり、これらは腎臓から尿酸を効率的に排出させることで血中尿酸濃度を低下させます。フェブキソスタットは、アロプリノールが効かない場合や副作用が現れる場合に代替として用いられることが多いです。プロベネシドは、尿酸排泄を促進するため、尿酸値が高い患者に使われることがあります。 最近では、新しい治療アプローチとして「モノクローナル抗体」を用いた治療法や、尿酸を直接的に標的とする薬剤が臨床試験の段階で研究されています。これにより、より効果的かつ副作用の少ない治療が期待されています。また、患者の生活習慣の改善も併用して行うことが、長期的な管理においては重要です。特に、食事療法や運動療法は尿酸値の正しい管理に貢献します。 痛風治療薬は、その効果の高さから多くの患者に支持されていますが、個々の症状や体質によって適切な治療が異なるため、専門医との相談が肝要です。痛風は慢性疾患であり、治療を継続することで、発作の回数を減少させ、合併症を防ぐことができます。定期的な血液検査や尿酸値の測定を行い、適切な治療を受けることが、患者の生活の質を向上させるために重要です。痛風に苦しむ患者にとって、痛風治療薬は生活を支える大切な存在です。適切な治療法を選択し、効果的に症状をコントロールすることで、より快適な生活が実現できると考えられます。 |